Modtaget via elektronisk post. Der tages forbehold for evt. fejl

Europaudvalget (2. samling)

(Alm. del - bilag 288)

økonomi- og finansministerråd

(Offentligt)

_____________________________________________

SAU, Alm. del - bilag 115 (Løbenr. 3034)

Skatteministeriet

J.nr. 01.618.93

Den

Spørgsmål 18 18

Til

Folketingets Skatteudvalg

Hermed fremsendes svar på spørgsmål nr.18 af 10. december 2001.

(Alm. del - bilag 25).

Svend Erik Hovmand

/Ivar Nordland

Spørgsmål:

Med henvisning til Kommissions meddelelse af 23. oktober 2001 om selskabsbeskatning bedes ministeren oplyse, hvad han på det nuværende grundlag kan

oplyse om forskelle/ligheder m.v. i beskatningsgrundlagene i de enkelte EU-lande.

Svar:

Kommissionen fik i 1999 et formelt mandat til at analysere forskellene i det faktiske selskabsskatteniveau i EU-medlemslandene og at udpege de vigtigste skatteregler,

som hæmmer selskabernes grænseoverskridende økonomiske aktiviteter i det indre marked. På baggrund af dette mandat iværksatte Kommissionen i 1999 en undersøgelse af

den effektive skattebyrde for indenlandske og grænseoverskridende investeringer i de 15 EU-lande, hvor d en fokuserede på nogle overordnede elementer i et typisk

skattesystem, som er bestemmende for den effektive skattesats. Disse elementer, som yderligere er opdelt i underkategorier, vil i det følgende blive beskrevet for hvert af de

15 EU-lande – opdateret til år 2001.

1. Skattesatser

Der er stor forskel på medlemslandenes skattesatser. Irlands selskabsskattesats på 10% er den laveste , herefter er der en mellemgruppe af lande med skattesatser mellem

omkring 25-30% (Danmark, Sverige, Finland, Luxembourg, UK og Tyskland), efterfulgt af en gruppe medlemslande med skattesatser på 31-40% (Østrig, Holland, Frankrig,

Spanien, Portugal, Belgien, Italien og Grækenland ).

Herudover skal det nævnes, at Italien fortsat har to forskellige selskabsskattesatser, der skelner mellem opsparet og udloddet overskud. Desuden har flere lande ( fx England,

Frankrig, Spanien , Belgien og Luxembourg) regler, der støtter små og mellemstore selskaber (SME), ved at have en særlig reduceret skattesats for selskaber med indkomst

under en vis størrelse eller via progressive skattesatser. Særlige brancher kan herudover være underlagt andre satser end standardsatsen, ligesom f.eks. kapitalgevinster, ofte

beskattes med andre skattesatser.

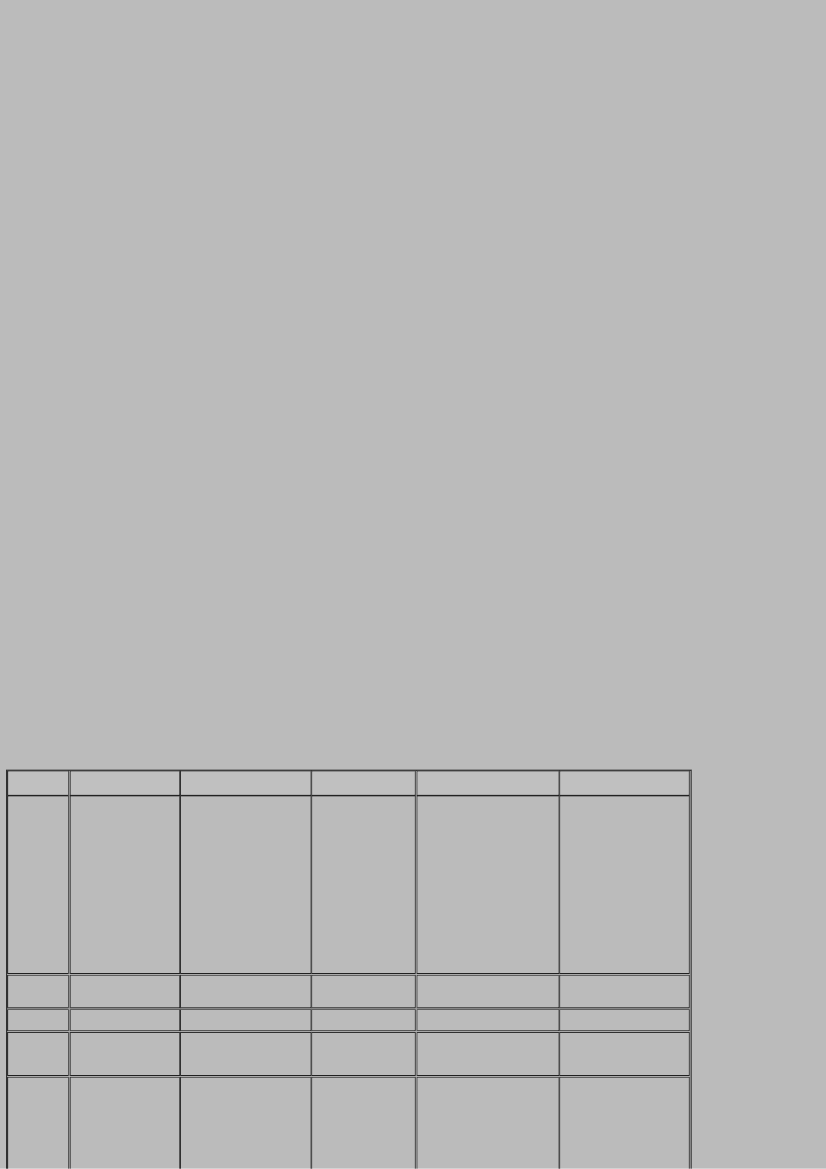

Oversigt over EU-landenes overordnede nominelle skattesatser:

Skattesats

Belgien

39%

Reducerede satser

Følgende reducerede satser

kan anvendes af selskaber

med en skattepligtig indkomst

på under 13 mill. BEF:

1. Indkomst op til

1.000.000 BEF: 28%.

2. Indkomst på 1.000.001

BEF: 36%.

3. Indkomst på

3.600.001-13.000.000

BEF: 41%.

Der findes herudover nogle

undtagelser til reglen.

Holland

30% på de første 50.000

NLG og 35% herefter.

29%

34%

-

-

-

-

Ekstraafgift

1. Midlertidig

ekstraafgift på

3% beregnet af

indkomstskatten

før fradrag.

2. Dvs. at den

generelle sats

reelt er 40,17%,

og de nedsatte

satser er

28,84%,

37,08% og

42,23%.

Minimumsskat

-

særlige satser

1. 21,5%: Belgisk kontor

for erhverv og

landbrug.

2. 19,5%: godkendte

investeringsfonde for

fast ejendom og

unoterede aktier.

3. 5%: godkendte

professionelle

kreditforeninger og

nogle godkendte

bygningsforeninger.

Finland

Østrig

-

-

-

-

-

Årlig minimumssats på 48.160

ATS for AGs og 24.080 ATS for

GmbHs.

1. 6% af den

normale

skattesats (dvs.

at den reelle

generelle

skattesats er 35

1/3%).

1. 5000-200.000 FRF

afhængig af omsætning.

2. Minimumsskatten kan

fratrækkes

selskabsskatten i det

pågældende og de

følgende 2 skatteår.

-

-

Frankrig

33 1/3%

1. Fra 1/1-2001 beskattes

SME’s med en

reduceret sats på 25%

af de første 250.000

FRF (dvs. reelt

26,5%). Resterende

Visse kapitalgevinster og

royalties beskattes med en

reduceret sats på 19% (reelt

20,14%).