Modtaget via elektronisk post. Der tages forbehold for evt. fejl

Europaudvalget (2. samling)

(Alm. del - bilag 663)

økonomi- og finansministerråd

(Offentligt)

_____________________________________________

SAU, Alm. del - bilag 288 (Løbenr. 12307)

Skatteministeriet

J.nr.5.02-218-186

Den

S 1761

Til

Folketingets Lov- og Parlamentssekretariat

Hermed fremsendes svar på spørgsmål S 1761 indleveret af Lone Møller (S).

Svend Erik Hovmand

/K. Aasberg Karlsen

Spørgsmål:

Vil ministeren oplyse, hvor mange EU-lande der har differentieret momssystem med lav moms på fødevarer, samt

oplyse hvor mange af disse lande der har en generel fødevaremoms, og hvor mange der skelner mellem sunde fødevarer

og andre fødevarer?

Svar:

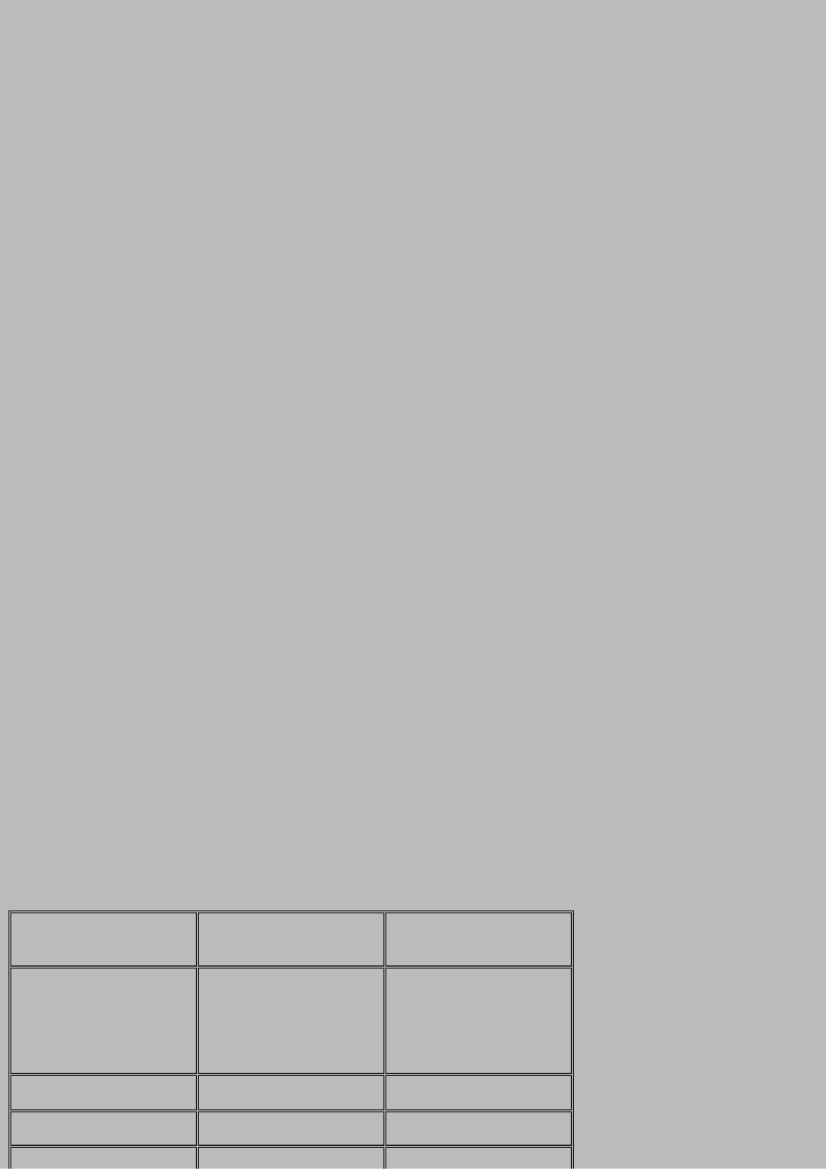

EU-landenes momssatser for fødevarer og deres normalsatser

Land

Belgien

Sats/satser for fødevarer

(%)

6

12

21

Danmark

Finland

25

17

25

22

Normalsats (%)

21