Skatteudvalget 2008-09

L 195

Offentligt

J.nr. 2009-311-0027Dato: 20. maj 2009

TilFolketinget - Skatteudvalget

L 195 - Forslag til Lov om ændring af personskatteloven og forskelligeandre love (Forårspakke 2.0 – Vækst, klima, lavere skat).Hermed sendes svar på spørgsmål 41 af 18. maj 2009. Spørgsmålet er stil-let efter ønske af Nick Hækkerup (S).

Kristian Jensen/ Birgitte Christensen

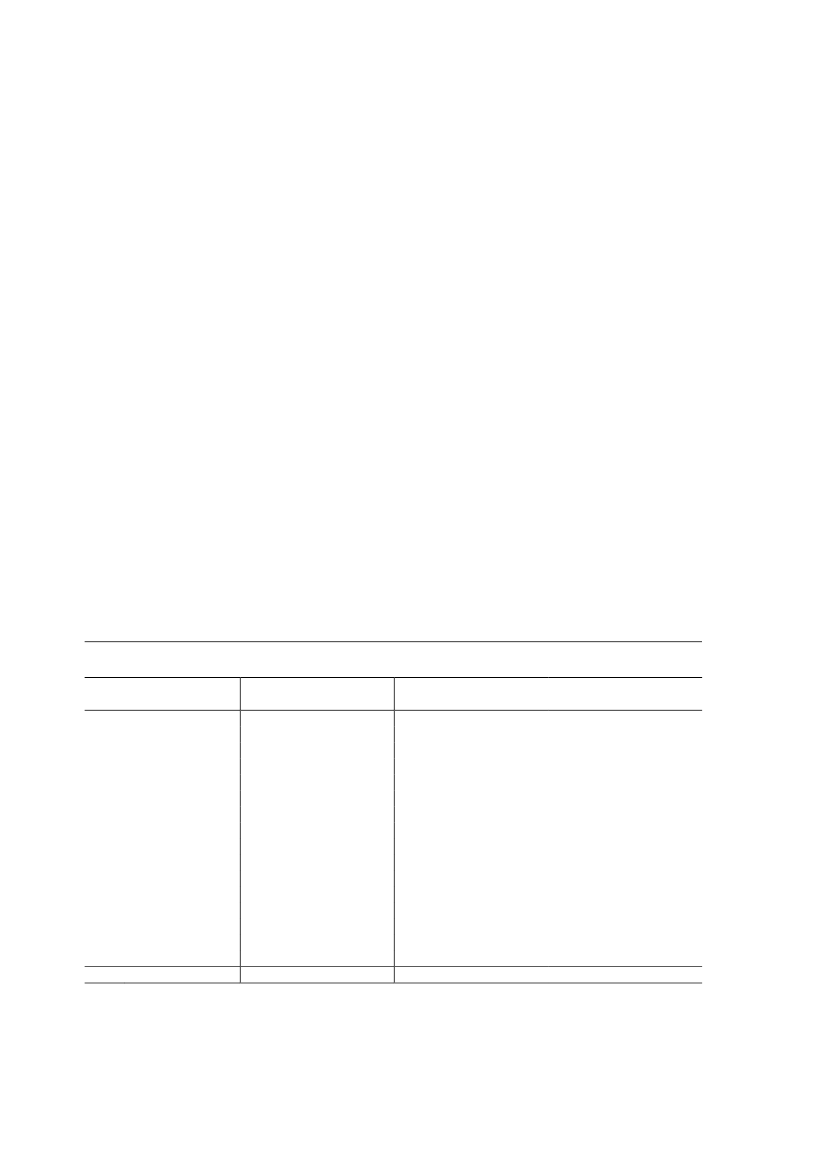

L 195Spørgsmål 41:Vil ministeren fremsende en opgørelse over, hvor stor den gennemsnitlige skattelettelse i2010 i kroner er for følgende indkomstgrupper 0-200.000 kr., 200.000-300.000 kr.,300.000-400.000 kr., 400.000-500.000 kr., 500.000-600.000 kr., 600.000-700.000 kr.,700.000-800.000 kr., 800.000-900.000 kr., 900.000-1.000.000 kr., 1000.000-1.200.000 kr.,1.200.000-1.500.000 kr., 1.500.000-2.000.000 kr., 2.000.000-2.500.000 kr., 2.500.000-5.000.000 kr. og for indkomstgruppen over 5.000.000 kr. som følge af den foreslåede ud-møntning af aftalen mellem regeringen og Dansk Folkeparti om ”Forårspakke 2.0 - Vækst,klima, lavere skat”, og oplyse den gennemsnitlige stigning i kroner i sundhedsfremmendeafgifter og miljø- og energiafgifter for hver indkomstgruppe, samt oplyse hvor mange skat-teydere der findes i hver enkelt af de pågældende indkomstgrupper?

Svar:Tabel 1 viser den ønskede fordeling af personer efter bruttoindkomst. Dermed er deranvendt samme opdeling som i svaret på spørgsmål 4. Tabellen viser fordelingen af desamlede indkomstskattelettelser på 29,3 mia. kr.Endvidere er vist fordelingen af de energiafgifter og sundhedsfremmende afgifter, derumiddelbart påvirker husstandene. I alt er der medregnet energiafgifter og sundhedsfrem-mende afgifter på 3,9 mia. kr.Da opdelingen er meget detaljeret, er der en vis usikkerhed på beregningerne, især for dehøje indkomstintervaller, der kun er sparsomt repræsenteret i stikprøven. Der henvises end-videre til svaret på spørgsmål 3 angående problemerne ved anvendelse af bruttoindkomst ifordelingsberegninger.Tabel 1. Skattenedsættelser samt energi- og sundhedsfremmede afgifter i 2010 for personerfordelt efter bruttoindkomstEnergiafgifter og sund-BruttoindkomstAntal voksne personerGns. skattenedsættelsehedsfremmende afgifterKr.(1.000)Kr.Kr.0-200.0001.4543.315745200.000-300.0001.1934.945915300.000-400.0008667.8851.050400.000-500.00031114.7201.330500.000-600.00011221.6901.630600.000-700.0004628.7001.785700.000-800.0002235.2601.885800.000-900.0001142.1201.950900.000-1.000.000649.1952.1301.000.000-1.200.000755.8102.2701.200.000-1.500.000572.0202.5301.500.000-2.000.000393.9003.0552.000.000-2.500.0001123.6703.4152.500.000-5.000.0001156.6854.555Over 5.000.0001201.21510.500Alle4.0407.175960Anm: Såvel bruttoindkomst som skattenedsættelse og afgifter er fordelt ligeligt på familiens voksne med-lemmer. I fordelingen indgår børn ikke, herunder hjemmeboende ”børn” over 18 år.Bruttoindkomsten er opgjort som summen af personlig indkomst, positiv nettokapitalindkomst og ak-tieindkomst. Der er i fordelingen udeladt ca. 13.000 personer med negativ bruttoindkomst.Kilde: Beregninger på basis af stikprøve på 3,3 pct. af befolkningen.Side 2