Skatteudvalget 2008-09

L 197

Offentligt

J.nr. 2009-711-0029Dato: 25. maj 2009

TilFolketinget - Skatteudvalget

L 197 - Forslag til Lov om ændring af kildeskatteloven og forskellige an-dre love. (Forenkling af reglerne om opkrævning af arbejdsmarkedsbidragog konsekvensændringer som følge af Forårspakke 2.0. m.v.).Hermed sendes svar på spørgsmål 9 af 18. maj 2009. Spørgsmålet er stilletefter ønske af Nick Hækkerup (S).

Kristian Jensen/ Birgitte Christensen

L 197Spørgsmål 9:Vil ministeren opgøre den isolerede fordelingseffekt på indkomstdeciler af forslaget om atfastfryse beløbsgrænserne, der reguleres efter personskattelovens § 20, for så vidt angårtopskattegrænsen? Herunder bedes oplyst den samlede effekt, når den samtidige forhøjelseaf topskattegrænsen medtages.

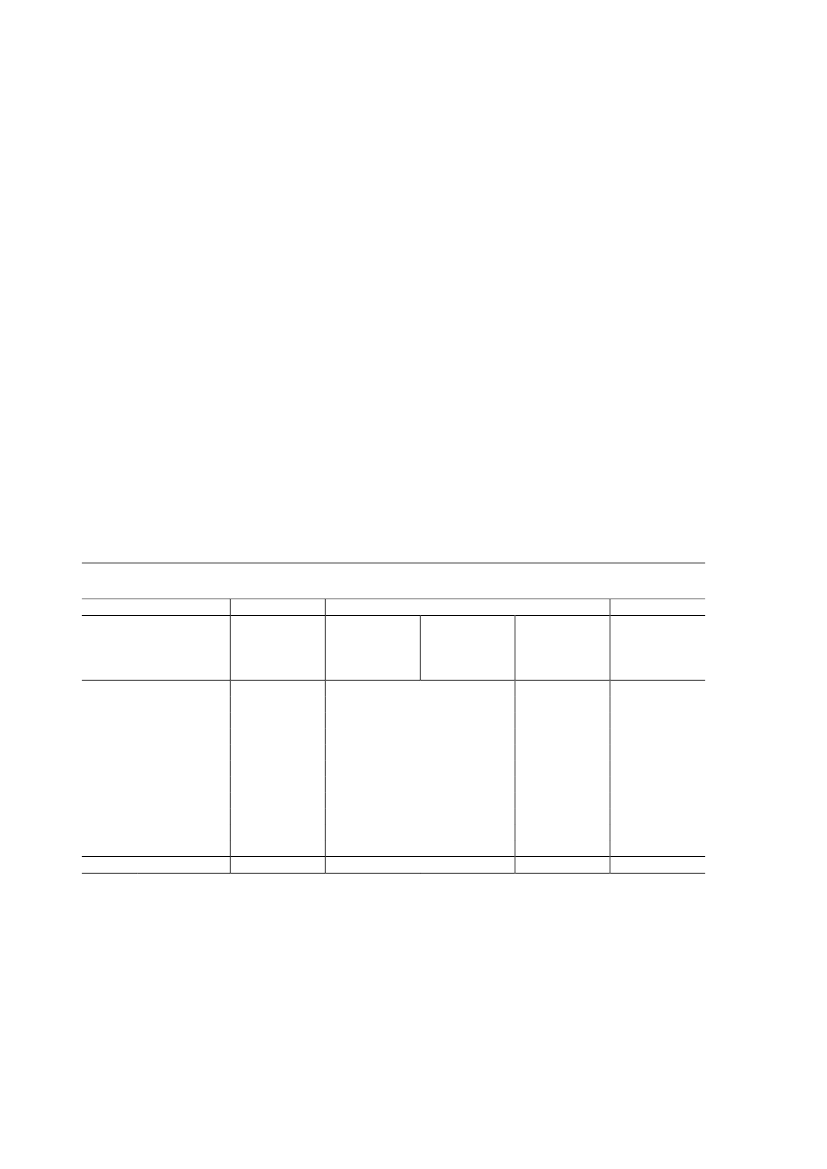

Svar:Forårspakke 2.0indeholder flere ændringer i topskattegrænsen. For det første forhø-jes grænsen, for det andet indføres et bundfradrag for positiv nettokapitalindkomst itopskattegrundlaget, og for det tredje fastholdes beløbsgrænsen nominelt. Dertil kommerøvrige elementer iForårspakke 2.0,der kan tænkes at påvirke antallet af topskatteydere,herunder forslaget om loft over indbetalinger på ratepensioner.Det skønnes, at forhøjelsen af topskattegrænsen medfører et provenutab på ca. 5,45 mia. kr.fra 2011, når forhøjelsen er fuldt indfaset. Det skønnes endvidere, at den isolerede prove-nuvirkning af en nominel fastholdelse af beløbsgrænsen vedrørende topskattegrænsen er ca.1,2 mia. kr.Tabel 1 viser virkningen på rådighedsbeløbet af forøgelsen af topskattegrænsen, samt af atden ikke § 20-reguleres i 2010.Tabel 1. Fordelingsmæssige konsekvenser af ændringer af topskattegrænsen som følge afForårspakke 2.0

fordelt på decilerVirkning på rådighedsbeløbet1Ingen § 20-Samlet æn-Forøgelse afregulering afdring aftopskattegræn- topskattegræn- topskattegræn-Provenuetssense i 2010senfordeling(1.000)Pct.Pct.Pct.Pct.1. decil5450,010,000,010,12. decil5450,020,000,020,23. decil5450,07-0,010,060,64. decil5450,17-0,030,141,85. decil5450,32-0,060,263,96. decil5450,49-0,100,396,37. decil5450,66-0,130,529,98. decil5450,91-0,190,7316,69. decil5451,12-0,250,8723,310. decil5451,24-0,300,9437,4Alle personer5.4450,68-0,150,53100,0Anm:Inddeling på indkomstdeciler er baseret på ækvivalerede disponible indkomster. Ved ækvivaleringsker der en korrektion af beløbsstørrelserne, hvor der tages hensyn til forskelle i familiestørrelse,herunder de stordriftsfordele, der er ved at være flere medlemmer i en familie.Opdeling af fordelingsvirkninger på enkeltelementer er påvirket af beregningsrækkefølgen.1)Opgjort som virkningen på den ækvivalerede disponible indkomst.Kilde: Beregninger på basis af stikprøver på 3,3 pct. af befolkningen.

Generelt bemærkes, at det ikke giver meget mening at lave fordelingsanalyser af udvalgtedele af en større skatteomlægning, og tabellen kan derfor ikke ses som et udtryk for de for-delingsmæssige konsekvenser afForårspakke 2.0.For en beskrivelse af de samlede forde-lingsmæssige konsekvenser afForårspakke 2.0henvises til lovforslaget.Side 2