Skatteudvalget 2008-09

L 198 Bilag 1

Offentligt

J.nr. 2009-311-0025Dato: 22. april 2009

TilFolketinget - Skatteudvalget

Til udvalgets orientering vedlægges høringsskema samt demodtagne høringssvar vedrørende forslag til lov om skatte-fri kompensation for forhøjede energi- og miljøafgifter.

Kristian Jensen/Birgitte Christensen

Høringsskema indeholdende høringssvar og kommentarer hertil vedrørende udkast tilforslag omlov om skattefri kompensation for forhøjede energi- og miljøafgifter.

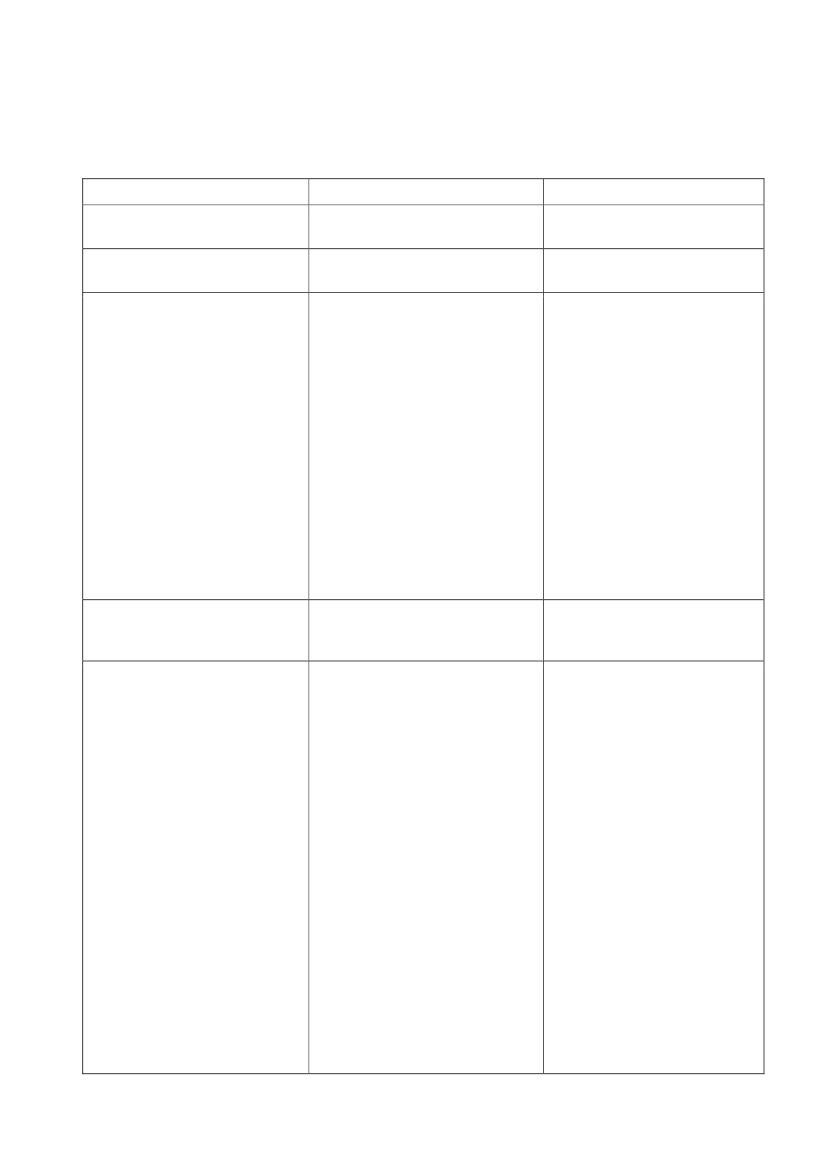

Organisationer

Danmarks AutomobilforhandlerForening (DAF)Dansk AktionærforeningDansk ErhvervBemærkninger i høringssvar

DAF har ingen bemærkninger til lov-forslaget.Dansk Aktionærforening har ingenbemærkninger til lovforslaget.Dansk Erhverv havde foretrukket, atprovenuet til den ”grønne check” istedet var gået til egentlige sænkelseraf skatten på arbejde. Dansk Erhverver af den opfattelse, at den sam-fundsøkonomiske effekt havde væretvæsentligt større, hvis man havdelettet i topskatten i stedet for.Kommentar til bemærkninger

Den ”grønne check” målrettes lav-og mellemindkomstgrupperne ogskal kompensere disse indkomst-grupper for de afgiftsforhøjelser påforbrug af energi og varer medsundhedsrisiko, der er aftalt mel-lem regeringen og Dansk Folke-parti iForårspakke 2.0.

Dansk Erhverv er endelig af den op- Der henvises endvidere til kom-mentaren til DI.fattelse, at det var bedre, hvis den”grønne check” ikke var indkomst-gradueret, idet der opstår nogle gan-ske uheldige virkninger på den sam-mensatte marginalskattesats. DanskErhverv havde foretrukket Skatte-kommissionens model.Dansk Landbrug / Landbrugsraadet Dansk Landbrug / Landbrugsraadethar ingen bemærkninger til lovfors-laget.Dansk LandbrugsrådgivningDansk Landbrugsrådgivning har an-ført, at det bør fremgå klarere af lo-ven, hvilken af forældrenes ind-komst, der skal danne grundlag foraftrapning af den supplerende ”grøn-ne check”.Den supplerende ”grønne check”på 300 kr. pr. barn udbetales somudgangspunkt til barnets moder. Isærlige situationer kan udbetalin-gen ske til barnets fader. Aftrap-ningen af den supplerende ”grønnecheck” sker hos den af forældrene,som checken udbetales til. Hvisdet antages, at moderen i en fami-lie med to børn har en personligindkomst på 400.000 kr., og fade-ren har en personlig indkomst på300.000 kr., vil faderen modtageen ”grøn check” på 1.300 kr. Mo-deren vil hverken modtage en”grøn check” på 1.300 kr. eller ensupplerende ”grøn check” på 2 x300 kr., idet hendes indkomstfor-hold er således, at både den ”grøn-ne check” og den supplerende”grønne check” aftrappes fuld-stændigt. Der er ikke mulighed forat overføre uudnyttede bundfra-Side 2

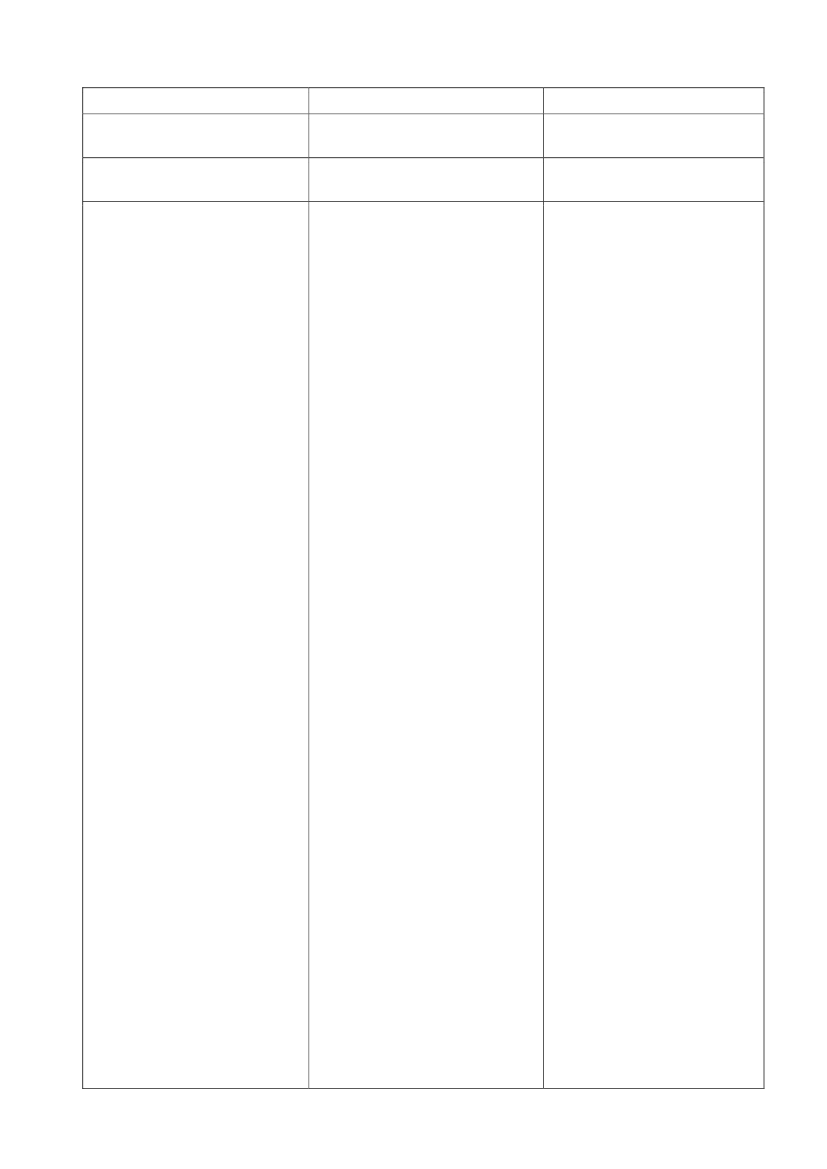

drag mellem ægtefæller.Danske AdvokaterDatatilsynetDIDanske Advokater har ingen be-mærkninger til lovforslaget.Datatilsynet har ingen bemærkningertil lovforslaget.DI har bemærket, at indkomstaftrap-ningen af den ”grønne check” og densupplerende ”grønne check” bevir-ker, at marginalskatten stiger med7,5 pct. i indkomstintervallet mellem360.000 kr. og op til ca. 385.000 kr.Dette er isoleret set i modstrid medintentionerne bagForårspakke 2.0,nemlig at reducere skatten på densidst tjente krone. Aftrapningen vilhave en negativ effekt på arbejdsud-buddet for ca. 200.000 personer.DI finder det uhensigtsmæssigt, atudbetalingen af den supplerende”grønne check” følger de sammeregler som børnefamilieydelsen. Daden supplerende ”grønne check” erindkomstafhængig, gives der dermedet økonomisk incitament til, at mød-re – men ikke fædre – går ned i tid(og dermed løn), når der er børn ihusstanden. Går moderen ned i tid(og løn) kan det i visse tilfælde udlø-se en supplerende ”grøn check”,mens det samme ikke er tilfældet,hvis faderen går ned i tid (og løn).Det følger af aftalen mellem rege-ringen og Dansk Folkeparti omForårspakke 2.0,at den ”grønnecheck” til voksne aftrappes hosden enkelte modtager med 7,5 pct.af indkomsten (indkomstgrundla-get for topskatten), der overstiger360.000 kr. (362.800 kr.). Densupplerende ”grønne check” tilbørn aftrappes efter samme prin-cipper hos den voksne modtager iforlængelse heraf. Aftrapningen afden ”grønne check” og den sup-plerende ”grønne check” følgersåledes den indgåede politiske af-tale.

Efter høringen er grænsen på360.000 kr. (2010-niveau) ændrettil 362.800 kr. (2010-niveau). Detsvarer til topskattegrænsen i 2009på 347.200 kr. (2009-niveau).Personer, der ligger i indkomstin-tervallet 362.800 kr. - 380.133 kr.,har et mindre fald i den sammen-satte marginalskat, men der er taleom en tilsigtet virkning, idet den”grønne check” netop målrettesDI har på den baggrund foreslået, at lav- og mellemindkomstgrupper-den supplerende ”grønne check” ine. For en moder med to børn, erbørne-husstande med samboendeintervallet 362.800 kr. – 388.133forældre beregnes på baggrund afkr.indkomsten hos den forælder, der harden laveste indkomst uanset køn.Regeringen er således klar over, atden foreslåede aftrapning af den”grønne check” vil medføre en hø-jere marginalskat i et kort ind-komstinterval over den nuværendetopskattegrænse, hvilket kan med-føre nogle negative incitamenterfor arbejdsudbuddet. Det bør dog iden forbindelse tages i betragt-ning, at omkostningen ved på den-ne måde at skabe en bedre forde-lingsbalance iForårspakke 2.0,eren marginalskattestigning, somudgør 6,9 pct. i et indkomstinter-val, hvorForårspakke 2.0i øvrigtsænker marginalskatten med mel-lem 13,8 og 19,3 pct.Side 3

Da der endvidere kun er tale om etindkomsttab på 1.300 kr. (maksi-malt 1.900 kr.), vurderes aftrap-ningen kun i meget begrænset om-fang at reducereForårspakke 2.0’ssamlede positive incitamenter foret øget arbejdsudbud.Der henvises endvidere til kom-mentaren til Dansk Landbrugsråd-givning.DomstolsstyrelsenFinansforbundetDomstolsstyrelsen har ingen be-mærkninger til lovforslaget.Finansforbundet har ingen bemærk-ninger til lovforslaget.

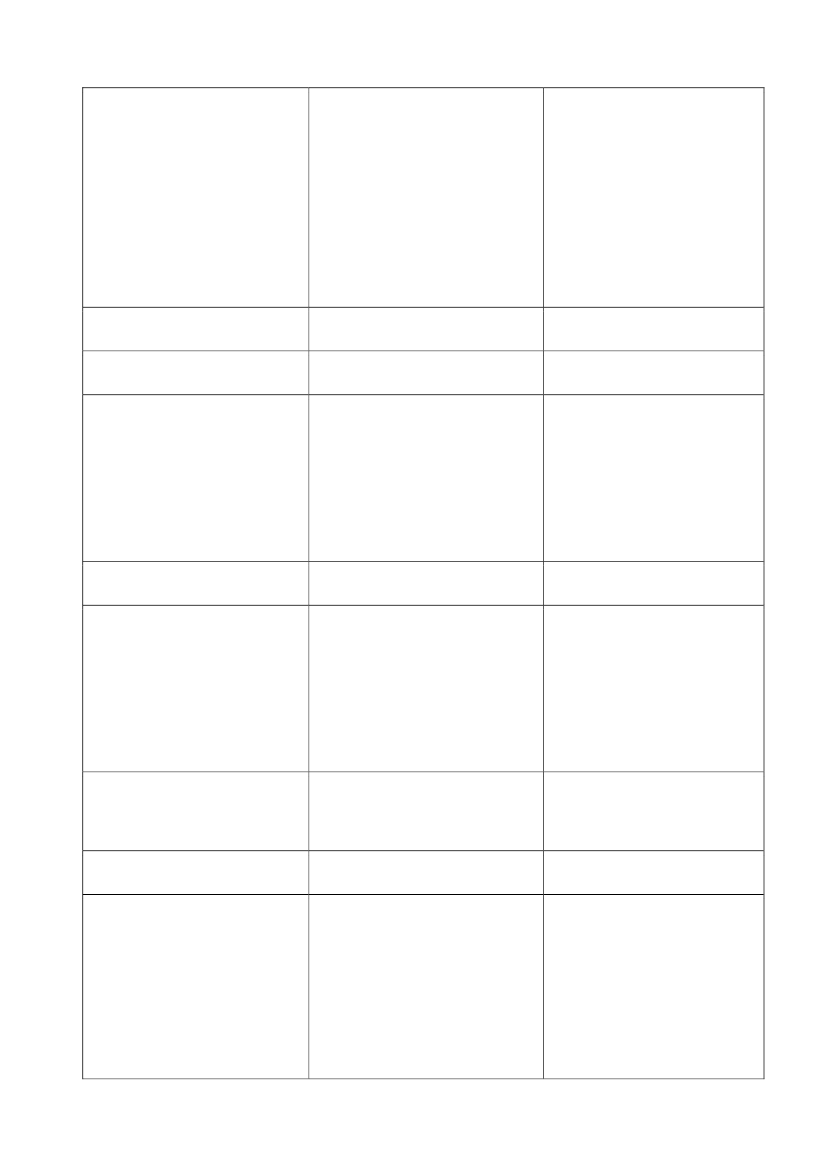

Funktionærernes og Tjenestemæn- FTF anfører, at det er positivt, at den Der henvises til kommentaren tildene Fællesråd (FTF)”grønne check” målrettes lav- ogDImellemindkomstgrupperne. FTF me-ner dog, at aftrapningen sker alt forhurtigt og efterlader mange med enhøj sammensat marginalskat. FTFhar på den baggrund opfordret til, ataftrapningen af den ”grønne check”sker over et længere interval.Forening Danske RevisorerForeningen af StatsautoriseredeRevisorer (FSR)Foreningen Danske Revisorer haringen bemærkninger til lovforslaget.FSR har bemærket, at aftrapningen Der henvises til kommentaren tilaf den ”grønne check” reelt betyder, DI.at sænkningen af marginalbeskatnin-gen med 7,5 pct. udlignes af aftrap-ningen af den ”grønne check” i detinterval, hvor aftrapningen i forholdtil lov om skattefri kompensation forforhøjede energi- og miljøafgiftersker.Håndværksrådet støtter overordnetden foreslåede skattereform. Herun-der kan Håndværksrådet støtte for-slaget til lov om en grøn check.Ingeniørforeningen har ingen be-mærkninger til lovforslaget.Landsskatteretten har lagt til grund,at afgørelse efter lov om skattefrikompensation for forhøjede energi-og miljøafgifter, der træffes afSKAT, kan påklages til Landsskatte-retten i henhold til skatteforvalt-ningsloven § 11, stk. 1, nr. 1. Samti-dig har retten gjort opmærksom på,at klage over afgørelser om en ”grøncheck” forventes at blive behandletDet er korrekt, at en afgørelse efterlov om skattefri kompensation forforhøjede energi- og miljøafgifter,der træffes af SKAT, kan påklagestil Landsskatteretten i henhold tilskatteforvaltningsloven § 11, stk.1, nr. 1. Skatteministeriet har in-gen bemærkninger til, at klageover afgørelser om en ”grøncheck” forventes at blive behand-Side 4

Håndværksrådet

IngeniørforeningenLandsskatteretten

uden medvirken af ordinæreretsmedlemmer, hvilket er det sam-me som klager over afgørelser ombørnefamilieydelse.LOLO finder, at den ”grønne check” ik-ke tilnærmelsesvis vil dække de ud-gifter, som de højere grønne afgifterog sundhedsafgifter vil pålægge denenkelte husholdning.

let uden medvirken af ordinæreretsmedlemmer.

Den ”grønne check” er fastsat udfra et gennemsnitligt forbrug afenergi og varer med sundhedsrisi-ko, hvorpå der ved skattereformenpålægges forøgede afgifter.

LO finder også, at aftrapningen afDer henvises til kommentaren tilden ”grønne check” medfører, at den DI.sammensatte marginalbeskatningbliver højere for de berørte personer.Reelt betyder dette efter LO´s opfat-telse, at den foreslåede forhøjelse aftopskattegrænsen bliver mindre. LOer af den opfattelse, at grænsen for,hvornår den højeste marginalskatsætter ind, kun løftes med ca. 22.000kr.LO er også af den opfattelse, at deter uforståeligt, at familier med man-ge børn ikke kompenseres forholds-mæssigt.Årsagen til, at der alene ydes en”grøn check” til maksimalt 2 børn,skal ses som et kompromis mellemforligspartierne bagForårspakke2.0.I dette kompromis har finan-sieringen indgået som et element,idet staten vil få et større provenu-tab uden den aftalte maksimeringtil 2 børn. Dernæst er aftalen omForårspakke 2.0med hensyn tilden ”grønne check” gunstigere forlav- og mellemindkomstgrupperneend Skattekommissionens forslag,hvor børnefamilierne ikke blevsærskilt kompenseret.IForårspakke 2.0har forligsparti-erne aftalt gradvist at forhøje dag-plejernes standardfradrag fra denuværende 46 pct. af vederlaget til60 pct. i 2019 for at kompenserefor den lavere skatteværdi af lig-ningsmæssige fradrag, der også eren del af skattereformen. Alterna-tivt kan dagplejerne fortsat vælge istedet at fratrække de faktiske ud-gifter forbundet med dagplejen.Med den aftalte forhøjelse vil dag-plejerne blive kompenseret for denlavere værdi af standardfradraget.Oveni vil dagplejere ligesom an-dre skatteydere få glæde af bund-skattenedsættelsen og den dermedSide 5

Endelig mener LO, at dagplejere børkompenseres for den ekstraudgift,der er forbundet med at have 4-5børn i dagtimerne.

forbundne indkomstskattelettelse.Dagplejere vil med dette initiativog den ”grønne check” blive tilgo-deset, og regeringen har ikke pla-ner om at give yderligere kompen-sation til dagplejerne.SKATSkatterevisorforeningenÆldre SagenSKAT har ingen bemærkninger tillovforslaget.Skatterevisorforeningen har ingenbemærkninger til lovforslaget.Ældre Sagen ønsker, at den ”grønnecheck” som minimum følger indek-seringen af energiafgifterne. Herud-over efterlyser Ældre Sagen en bedrebelysning af de fordelingsmæssigevirkninger af de samlede afgiftsstig-ninger iForårspakke 2.0,herunderfamilietypeberegninger inkl. bereg-ningsforudsætninger, der viser,hvordan afgiftsstigningerne påvirkerhusstandene i forhold til f.eks. bolig-form og –størrelse, opvarmnings-form m.v.Det følger af aftalen mellem rege-ringen og Dansk Folkeparti omForårspakke 2.0,at den ”grønnecheck” fastsættes til et fast årligtkronebeløb på 1.300 kr., der af-trappes hos den enkelte modtagermed 7,5 pct. af indkomsten, deroverstiger 360.000 kr. (362.800kr.) Energiforbruget og dermedbelastningen af de højere energiaf-gifter forventes fremadrettet at ud-gøre en gradvist faldende andel afindkomsterne, hvilket bl.a. skyldesudbredelsen af vedvarende energi,der i mindre grad er afgiftsbelagt,og løbende energibesparelser pålinje med den historiske udvikling.En indeksering af den ”grønnecheck” vil derfor modvirke inten-tionen om at ændre adfærden i ret-ning af mere miljørigtig adfærdmed mindre forbrug af energi.Derfor er det fravalgt at indeksereden ”grønne check”.

Side 6