Skatteudvalget 2008-09

L 202 Bilag 35

Offentligt

Foreningen af Statsautoriserede RevisorerKronprinsessegade 8, 1306 København K. Telefon 33 93 91 91Telefax nr. 33 11 09 13 e-mail: [email protected] Internet: www.fsr.dkFolketingets SkatteudvalgChristiansborg1240 København K

13. maj 2009mbl X:\Faglig\MBL\SU\Forårspakken 2.0\Supplerende henvendelse L 202.doc

L 202 – Supplerende spørgsmål

FSRs Skatteudvalg har ved skrivelse af 7. maj 2009 kommenteret Skatteministeriets lovforslag nr. L202, der blev fremsat i Folketinget den 22. april 2009. Der var imidlertid nogle yderligereuddybende spørgsmål, som desværre ikke nåede at komme med. FSR tillader sig derfor allerede nuat fremkomme med disse uddybende yderligere spørgsmål, som skal ses i forlængelse af voreshenvendelse af 7. maj 2009.§ 4A, stk. 3, nr. 2:

Bestemmelsen bør efter FSRs opfattelse gøres bredere, således at også ”reel økonomisk virksomhedvedrørende aktiebesiddelsen” i et af moderselskabet kontrolleret selskab omfattes. Det bør ikkehave nogen betydning, om virksomheden finder sted i moderselskabet eller et kontrolleretdatterselskab. En sådan ændring vil være i overensstemmelse med den almindelige accept af, atkoncernopbygningen – inden for de kontrollerede selskabers kreds – bør være uden skattemæssigebetydning.§ 4A, stk. 3, nr. 2:

Vi anmoder endvidere om, at skatteministeren anmodes om at tage stilling til anvendelsen af dennebestemmelse, hvis mere end 50 pct. af aktiekapitalen i moderselskabet direkte eller indirekte ejes afudenlandske selskaber eller af juridiske personer, der i øvrigt ikke er omfattet af de nævnteparagraffer, f.eks. hvor de er undergivet PAL beskatning.2Den såkaldte værnsregel mod holdingselskaber – lovforslagets § 1, nr. 6 (ABL § 4A, stk. 3 og §

4b, stk. 2)

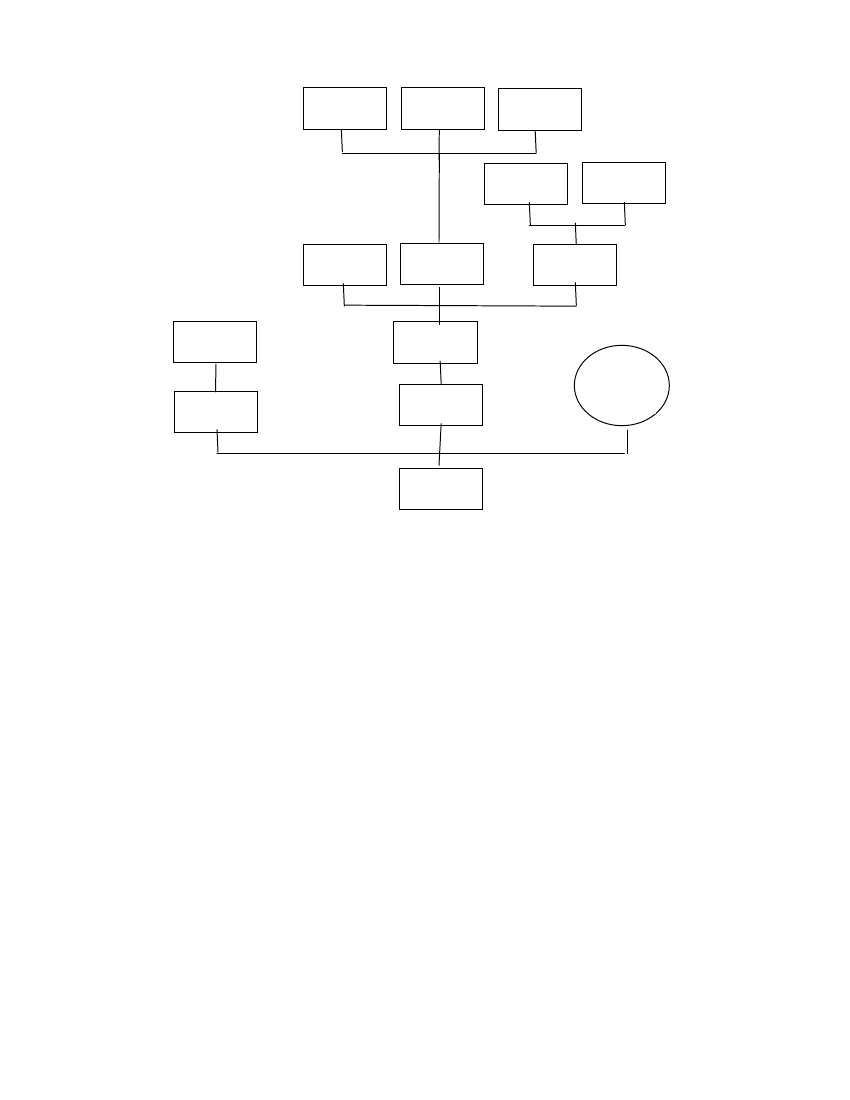

FSR foreslår at skatteministeren anmodes om at besvare, hvorledes den foreslåede værnsregel iABL § 4A, stk. 3 og § 4B, stk. 2 skal fortolkes med udgangspunkt i nedenstående tænkte eksempelsom dog i sin opbygning har flere fællestræk med mange lidt større koncerner.Holding 1-6 ejes alle af personlige aktionærer, der er bosiddende i Danmark. Disse selskaber ejervia en række mellemholdingselskaber indirekte 20% af det et dansk driftsselskab Drift.79,5% af aktierne i Drift ejes af en udenlandsk aktionær Holding 12 via et udenlandskmellemholdingselskab Holding 11. Holding 11 kan modtage udbytte fra Drift skattefrit og Holding12 ville kunne modtage skattefrit udbytte fra Drift, såfremt aktierne i Drift var ejet direkte.De resterende 0,5% af aktierne i Drift ejes af en række medarbejdere i Drift, der alle er bosiddende iDanmark.Det forudsættes at ingen af holdingselskaberne driver ”reel økonomisk virksomhed vedrørendeaktiebesiddelserne”.Alle selskaber i koncernen har kalenderåret som både regnskabsår og indkomstår, og alleselskaberne er danske bortset fra Holding 11 og Holding 12 der som nævnt er udenlandske.

3Holding 160%

Holding 220%

Holding 320%

Holding 450%

Holding 550%

Holding 630%

Holding 740%

Holding 830%

Holding 12100%

Holding 9100%

Medarb.

Holding 11

Holding 1020%0,5%

79,5%

DriftEfter FSRs opfattelse, skal de 20% af aktierne i Drift, der indirekte ejes af Holding 1-6 i relation tilHolding 1-6 anses for at være porteføljeaktier. Årsagen hertil er, at mere end 50% af aktierne iHolding 10 indirekte er ejet af selskaber, der ikke ville kunne modtage skattefritdatterselskabsudbytte fra Drift, hvis aktierne i Drift var ejet direkte.Holding 9’s aktier i Holding 10 anses ikke for at være porteføljeaktier. Årsagen hertil er, at 50%eller mere af aktiekapitalen i Holding 9 direkte eller indirekte ejes af selskaber, der ville kunnemodtage skattefrit datterselskabsudbytte fra Holding 10, såfremt aktierne i Holding 10 var ejetdirekte.Holding 7’s aktier i Holding 9 er ikke porteføljeaktier, da mere end 50% af aktionærerne (ingenindirekte) kan modtage udbytte fra Holding 9 skattefrit. Tilsvarende gør sig gældende for Holding8.Såfremt der foretages udlodning af udbytte fra Drift til Holding 10, udløser dette beskatning af etbeløb hos Holding 1-6, svarende til det enkelte holdingselskabs indirekte ejerandel i Holding 10.Det foreslås at skatteministeren anmodes om at uddybe om dette også gælder ved udlodning af

4overskudslikviditet i Drift hidrørende fra perioden fra før 01.januar 2010. Såfremt dette er tilfældeter der efter FSRs opfattelse tale om lovgivning med tilbagevirkende kraft. Hvis det ikke er tilfældetbedes det oplyst hvorledes det kan dokumenteres, at der er tale om udlodning af midler opsparet før01.januar 2010.Der udløses der henholdsvis beskatning af en eventuel aktieavance/opnås, der fradrag for tab påaktier hos Holding 1-6, såfremt der sker en afståelse af aktierne i Drift. Dette uanset om afståelsensker ved at Holding 10 afstår aktierne i Drift eller ved at eksempelvis Holding 9 afstår aktierne iHolding 10.Som følge af, at det alene er de 20% af aktierne i Drift, der ejes indirekte af Holding 1-6, der ansesfor porteføljeaktier, er det FSRs opfattelse, at udlodning af udbytte fra Holding 10 til Holding 9 ogvidere op til de overliggende holdingselskaber kan ske skattefrit efter de almindelige regler. Detteuanset om der er tale om videreudlodning af udbytte modtaget fra Drift efter 01. januar 2010 ellerom der er tale om udlodning af overskudslikviditet i Holding 10 eller Holding 9 hidrørende fraperioden fra før 01.januar 2010.Det forhold, at 20% af aktierne i Drift anses for at være porteføljeaktier har efter FSRs opfattelseingen konsekvenser for de aktionærer, der ejer de resterende 80% af aktierne i Drift.Såfremt Holding 1-6 ønsker at undgå at blive omfattet af de skærpede reglerne omkringporteføljeaktier, kan dette efter FSRs opfattelse eksempelvis opnås ved at fusionere de overliggendeholdingselskaber 1-8 skattefrit eksempelvis pr. 01. oktober 2009. Det gør efter FSRs opfattelseingen forskel om Holding 9 og evt. også Holding 10 inddrages i fusionen. Efter FSRs opfattelse børdet tillige være muligt at foretage den påtænkte fusion pr. 01. januar 2010 uden at dette betyder, atde 20% af aktierne samme dag anses for først at have skiftet status til porteføljeaktier med eventuelbeskatning til følge i forbindelse med den skattefri fusion pr. samme dato. Dette bedes bekræftet ogsamtidig bedes det oplyst om det har nogen betydning om fusionen selskabsretligt vedtages forudfor den 01. januar 2010, den 01.januar 2010 eller senere end den 01. januar 2010.

Omkostningsgodtgørelse – fradragsret for sagsomkostninger

FSR har foreslået en præcisering af LL § 7, stk. 7 for at sikre mod lovgivning i motiverne.5Det fremgår dog klart af motiverne, at det er hensigten, at omkostninger i skattesager fremover skalvære fradragsberettigede, i det omfang der ikke kan ydes godtgørelse til omkostningerne.Ikrafttrædelsesbestemmelsen i § 22, stk. 7 synes ikke umiddelbart at være rettet mod hvornårfradragsretten for sagsomkostninger i skattesager skal have virkning.Skatteministeren anfører i kommentaren til Skatterevisorforeningens henvendelse (jf. bilag 10 til L202), at lovforslaget lukker det ”hul” som der evt. måtte være mellem fradragsretten ogomkostningsgodtgørelsen, og som i den skatteretlige teori har været diskuteret bl.a. med baggrund idommen fra Vestre Landsret offentliggjort i SKM2008.941VLD. Ifølge Skatteministerensbemærkninger vil selskaber som følge af lovforslaget således have fradragsret for udgifter, uansethvornår i skattesagens forløb udgiften afholdes.På baggrund af ovennævnte kommentar forstår FSR lovændringen således, at foreligger dereksempelvis en agterskrivelse fra SKAT, og er sagen ikke afgjort eller anbragt inden lovensikrafttræden, vil der være fradragsret for udgifter til sagkyndig bistand, uanset hvornår udgifterneafholdes.FSR foreslår at skatteministeren anmodes om at bekræfte denne opfattelse.

---oo0oo---Såfremt der er spørgsmål eller kommentarer til ovenstående, står FSR gerne til rådighed medyderligere oplysninger.Med venlig hilsenJohn Bygholmformand for SkatteudvalgetMette Bøgh Larsenskattekonsulent