Skatteudvalget 2008-09

L 202 Bilag 41

Offentligt

J.nr. 2009-511-0038Dato: 15. maj 2009

TilFolketinget - Skatteudvalget

L 202 - Forslag til Lov om ændring af aktieavancebeskatningsloven ogforskellig andre love (Harmonisering af selskabers aktie- og udbyttebe-skatning m.v.).Hermed sendes svar på henvendelse af 7. maj 2009 fra Foreningen afStatsautoriserede Revisorer (FSR) – (L 202 – bilag 19).

Kristian Jensen/ Lise Bo Nielsen

Datterselskabs- og koncernselskabsaktier - lovforslagets § 1, nr. 6 (ABL § 4 A og § 4 B)For en bedre forståelse af begreberne, foreslås-at aktiebesiddelser, hvor ejerandelen udgør op til 10%, kun kan være koncernselskabs-aktier (forudsat der består bestemmende indflydelse)?-at aktiebesiddelser på mellem 10-50%, kun kan være datterselskabsaktier (forudsat, derikke består bestemmende indflydelse), samt-at aktiebesiddelser på mere end 50% både kan være datter- og koncernselskabsaktier?

Bemærkningerne angiver, at der fremover gælder en prioriteringsrækkefølge vedrører aktier.Ifølge denne skal bl.a. egne aktier behandles som sådanne, selvom disse egne aktier også er næ-ringsaktier. For så vidt angår datterselskabs- og koncernaktier nævner den viste prioriterings-rækkefølge de to aktietyper sammen. Hvordan skal der forholdes, hvis de skattemæssige kon-sekvenser i en given situation er forskellige for datter- og koncernselskabsaktier, når de to ak-tietyper er sidestillet i prioriteringsrækkefølgen?Kommentar:Det kan bekræftes, at aktiebesiddelser, hvor ejerandelen udgør op til 10 pct. kun kan være skat-tefrie, hvis der er tale om koncernselskabsselskabsaktier, og at skattefrie aktiebesiddelser påmere end 50 pct. både kan være datterselskabs- og koncernselskabsaktier. Skattefrie aktiebesid-delser på mellem 10 og 50 pct. kan både være datterselskabs- og koncernselskabsaktier – for såvidt angår koncernselskabsaktier beroende på om kravet til bestemmende indflydelse er op-fyldt.Den omtalte prioriteringsrækkefølge angiver prioriteringen i aktieavancebeskatningsloven. Iforhold til aktieavancebeskatningslovens regler kan der ikke opstå en forskellig skattemæssigbehandling af datterselskabsaktier og koncernselskabsaktier. I begge tilfælde medregnes ge-vinst og tab ikke ved opgørelsen af den skattepligtige indkomst for selskaber.Hvis der er tale om aktier, som på samme tid opfylder betingelserne i aktieavancebeskatnings-lovens § 4 A og § 4 B - dvs. både er datterselskabs- og koncernselskabsaktie - vil selskabetkunne vælge. Som eksempel kan nævnes den foreslåede bestemmelse i selskabsskattelovens §2, stk. 1, litra c, jf. lovforslagets § 14, nr. 5, der under visse betingelser undtager udbytte fradanske selskaber fra begrænset skattepligt. Bestemmelsen omfatter efter ordlyden dattersel-skabsaktier, men vil også finde anvendelse på koncernselskabsaktier, der samtidig omfattes afdefinitionen i aktieavancebeskatningslovens § 4 A.Side 2

Beskatning af andre aktier (porteføljeaktier) - lovforslagets § 1 nr. 10 (ABL § 9) og § 22,stk. 9Som tidligere påpeget i FSRs høringssvar af 29. marts 2009 finder FSR det beklageligt, atDanmark modsat flere af de lande vi normalt sammenligner os med, vil indføre fuld beskatningaf aktier herunder ikke mindst unoterede aktier.Beskatning af unoterede aktier vil være skadelig for danske investorers motivation til at inve-stere i små og mellemstore virksomheder, mens beskatning af børsnoterede aktier vil begrænseinvesteringslysten på børsen og dermed børskursen i at genfinde sit leje. Beskatningen af porte-føljeaktier medfører en reel dobbeltbeskatning, idet indkomsten beskattes både hos selskabet oghos selskabsaktionæren. Resultatet vil utvivlsomt være, at mange investorer helt vil afholde sigfra at foretage investeringer i unoterede aktier. For børsnoterede aktier vil det betyde at denoverskydende likviditet, der ofte bruges til denne slags investeringer i stedet vil blive anvendtpå anden måde.En grænse på ejerskab af 10% af aktiekapitalen synes ikke at være et egnet grundlag for be-skatning. I mange tilfælde er der, til trods for et ejerskab på under 10% tale om at investorenhar aktiv del i driften af selskabet, og der synes således ikke at være grunde til at behandle den-ne type investor forskellig fra den investor, der eksempelvis ejer 10% af aktiekapitalen.Modsat udkastet til lovforslag kan selskabsinvestorer ifølge det fremsatte lovforslag vælge atanvende realisationsprincippet ved opgørelse af tab/gevinst på aktier, der ikke er dattersel-skabsaktier eller koncernselskabsaktier, og som ikke er optaget til handel på et reguleret mar-ked. FSR finder at dette er en klar forbedring. De foreslåede overgangsbestemmelser indehol-der dog fortsat væsentlige retssikkerhedsmæssige mangler.Kommentar:I lovforslaget er der valgt en enkel og symmetrisk model for beskatning af aktiebesiddelser,som samtidig kan begrundes ud fra saglige hensyn.Der er ved udformningen foretaget en afvejning mellem konkurrerende hensyn – ønsket om atundgå dobbeltbeskatning ved beskatning af selskabsindkomst i flere led over for ønsket om atundgå forvridning mellem investeringer i forskellige former for aktiver (her primært melleminvestering i obligationer og aktier).I forhold til datterselskabs- og koncernselskabsaktier er ønsket om at undgå dobbeltbeskatninganset for at veje tungest, mens ønsket om at undgå forvridning mellem forskellige former forinvesteringer er anset for at veje tungest i forhold til porteføljeaktier. Når skillelinien mellemdatterselskabsaktier og porteføljeaktier er lagt ved en grænse på 10 pct. af aktiekapitalen, så erSide 3

baggrunden, at denne grænse anvendes i EU’s moder-/datterselskabsdirektiv. Formålet meddette direktiv er at undgå dobbeltbeskatning ved beskatning i flere selskabsled, og her har manaltså fundet, at selskaberne skal op på en ejerandel på mindst 10 pct. for, at dette hensyn er re-levant.Der kan være mange årsager til en aktieinvestering. Der vil givet kunne forekomme situationer,hvor der på individuelt grundlag kan argumenteres for, at selv om 10 pct. kravet ikke er op-fyldt, så har den primære begrundelse for aktieinvesteringen ikke været kapitalanbringelse. Til-svarende vil der givet kunne forekomme situationer, hvor den primære begrundelse for investe-ringen er kapitalanbringelse, selvom der ejes 10 pct. eller mere af aktiekapitalen.Der er imidlertid valgt en ren objektiv afgrænsning baseret på det forhold, at en erhvervelse afporteføljeaktier som oftest bedst kan sammenlignes med kapitalanbringelser.FSR skal derfor foreslå at skatteministeren spørges om følgende:Hvis en selskabsaktionærs unoterede aktier er gået fra at være lagerbeskattede porteføljeaktiertil at være skattefrie datterselskabsaktier og der herefter igen sker statusskifte, sådan at aktiernebliver porteføljeaktier igen, er selskabsaktionæren da udelukket fra at vælge realisationsprincipi forhold til den fremtidige beskatning på aktierne? Det fremgår af den foreslåede bestemmelse,at realisationsprincippet ikke kan vælges, såfremt lagerprincippet tidligere er anvendt. Samti-digt anføres det i den foreslåede § 33 A, at statusskifte betyder, at aktierne anses for afstået oggenerhvervet, hvilket taler for, at aktierne ikke skal anses for at have været undergivet lagerbe-skatning tidligere.Kommentar:Det fremgår af bestemmelsen, at selskaber kan vælge at anvende realisationsprincippet på akti-er, der ikke er optaget til handel (unoterede aktier). Valget foretages samlet for de unoterede ak-tier.Realisationsprincippet kan dog ikke anvendes, hvis lagerprincippet tidligere er anvendt på uno-terede porteføljeaktier. Dette medfører, at hvis selskabet vælger at anvende lagerprincippet foralle dets unoterede aktier, kan det ikke efterfølgende anvende realisationsprincippet. Dette gæl-der også, selvom selskabet i en periode ikke har ejet unoterede porteføljeaktier.Indgangsværdier:Ifølge lovforslaget fastsættes indgangsværdien på porteføljeaktier alt efter om aktierne har væ-ret ejet i over eller under tre år. Er aktierne ejet i over tre år, sættes indgangsværdien på aktiernetil handelsværdien, hvorimod indgangsværdien sættes til den skattemæssige anskaffelsessum,såfremt aktionæren har ejet aktierne under tre år.Side 4

Der er efter FSRs opfattelse væsentlige ulemper forbundet med dette forslag.Har en aktionær eksempelvis ejet sine aktier i over tre år, og er værdien af aktierne i den på-gældende periode faldet til under den skattemæssige anskaffelsessum, vil aktionæren blive be-skattet af fremtidige stigninger i aktiernes værdi, til trods for, at aktionæren i ejertiden kan haveet samlet tab på aktierne.Illustreret ved et eksempel, kan det antages, at en aktionær den 1. januar 2006 har anskaffet sineaktier til kurs 100. Herefter er værdien af aktierne faldet til kurs 50 ved indgangen til indkomst-året 2010. I løbet af 2010 afstår aktionæren aktierne til kurs 80.Aktionæren beskattes derved af en avance på 30 uanset at aktionæren i realiteten har tabt 20 påsin investering.Tilsvarende finder FSR det endvidere betænkeligt, at anvende den skattemæssige anskaffelses-sum for de aktionærer, der har ejet deres aktier i under tre år, idet disse aktionærer i så fald be-skattes af en eventuel stigning i aktiernes værdi med tilbagevirkende kraft.Uanset om aktierne har været ejet i over eller under tre år, er det FSRs opfattelse, at selskabsak-tionærerne har anskaffet deres aktier ud fra en berettiget forudsætning om, at en avance vil væ-re skattefri efter tre års ejertid. De foreslåede bestemmelser medfører derfor en uhensigtsmæs-sig ændring i forhold til forudsætningerne for dispositionen.FSR skal derfor foreslå, at der ikke skelnes mellem ejerskab på over/under tre år ved fastsættel-sen af indgangsværdien. Indgangsværdien bør således altid sættes til det største beløb af entenaktiernes handelsværdi eller den skattemæssige anskaffelsessum. Hvorvidt aktierne anses forejet i over eller under tre år, er således afhængigt af ikrafttrædelsestidspunktet, hvilket aktionæ-rerne ikke har haft indflydelse på.FSR kan ikke se noget grundlag for, at to aktionærer, der har erhvervet deres aktier henholdsvisden i december 2006 og i januar 2007 behandles forskelligt. Begge aktionærer har erhvervet de-res aktier med henblik på at beholde dem i tre år, hvilket sker for den ene aktionær i december2009, mens den anden aktionær først har ejet aktierne i tre år i måneden efter.Det forekommer helt urimeligt, at indføre fuld (lager)beskatning af porteføljeaktier på et tids-punkt hvor aktiekurserne er historisk lave. Dette må forventes at medføre beskatning af bereg-nede gevinster, også selvom der i mange tilfælde reelt er tale om et samlet tab, som ikke er ud-tryk for en øget skatteevne - tværtimod.En mere rimelig overgangsregel blev vedtaget i forbindelse med ændringen af aktieavancebe-skatningsloven i 1993, hvor der blev indført en særlig overgangsregel for minoritetsaktionærer,jf. overgangsbestemmelsen i § 19, stk. 3, i lov nr. 421 af 25. juni 1993. Ved opgørelse af avan-Side 5

ce/tab kunne aktionæren vælge enten at anvende den faktiske anskaffelsessum eller handels-værdien den 19. maj 1993. Var aktierne den 19. maj 1993 ejet i under tre år, gjaldt reglen dogkun, såfremt ejertiden efterfølgende oversteg tre år. Endvidere kunne et eventuelt tab ikke over-stige forskellen mellem afståelsessummen og aktiernes værdi den 19. maj 1993, hvilket var ud-tryk for, at når gevinster vedrørende perioden før den 19. maj 1993 friholdtes for beskatning,ville det ikke være rimeligt, hvis den skattepligtige kunne opnå fradrag for tab vedrørende peri-oden.FSR foreslår, at der indføres en tilsvarende overgangsregel i forbindelse med de nye regler.Kommentar:Jeg henviser til svarene på spørgsmål 1 og 35 samt min kommentar til henvendelsen fra Novo(L 202 – bilag 15).Børsnoterede aktierUnoterede aktier er som tidligere nævnt blevet fritaget for tvungen lagerbeskatning. FSR skal iden forbindelse henstille til, at børsnoterede aktier tilsvarende fritages fra tvungen lagerbeskat-ning.De seneste år har specielt vist hvor volatilt aktiemarkedet og dermed børskurserne er. Kursernevarierer meget og det kan således være tilfældigt om kursen er steget eller faldet den 31. de-cember. Grundlaget for beskatningen er dermed meget usikkert og vilkårligt.Selskabsaktionæren kan risikere, at kursen det ene år er steget, mens kursen det efterfølgende årer faldet. Dette forekommer ofte, også uden at selskabet reelt er steget i værdi pr. 31. december,hvor aktiekursen tilfældigvis er høj, mens den i januar er faldet igen.Herudover vil en stigning i børskursen betyde en betydelig forpligtelse til at betale skat af enikke-realiseret gevinst. Selskabsaktionæren kan således blive nødt til at få tilført ekstra kapital,optage lån eller realisere aktier, således at skatten kan betales. Blot fordi aktiekursen er steget,vil det ikke betyde at selskabsaktionæren har fået større skatteevne. Dette vil først ske, når akti-erne realiseres og den reelle værdi fremkommer.Kommentar:Lagerbeskatning af aktier kan belaste likviditeten i et stigende marked. Hvis et selskab ikke hartilstrækkelig likviditet til at betale skatten, må denne finansieres ved enten at sælge aktiver elleroptage et lån. I og med at de lagerbeskattede aktier er forholdsvis let omsættelige, idet de er op-taget til handel på et reguleret marked eller en multilateral handelsfacilitet, burde det ikke væreet stort problem.Side 6

Endvidere kan lagerbeskatning medføre en likviditetsforbedring i et faldende marked, idet tabetkan fradrages med det samme – uden kildeartsbegrænsning.Endelig skal lagerbeskatning generelt ses i sammenhæng med, at der løbende gives fradrag forudgifterne til erhvervelsen af indkomsten – f.eks. fradrag for renteudgifter. Når udgifter fradra-ges løbende, bør likvide indtægter som afkast af børsnoterede aktier ligeledes medregnes lø-bende.Værnsregel mod holdingselskaber - lovforslagets § 1, nr. 6 (ABL § 4A, stk. 3 og § 4B, stk.2))Den foreslåede værnsregel i § 4A, stk. 3 og § 4B, stk. 2 om holdingselskaber er efter FSRs op-fattelse for upræcis og giver stor usikkerhed om den skattemæssige behandling af forskelligeselskabskonstruktioner. Dermed har skatteyderen på forhånd ikke rimelig mulighed for at videom de er omfattet af reglerne eller ikke. Dette skyldes, at bestemmelsen opererer med elastiskeog udefinerede begreber såsom ”primære funktion” og ”reel økonomisk virksomhed vedrøren-de aktiebesiddelsen”. I den nuværende udformning medfører bestemmelserne endvidere risikofor dobbeltbeskatningDannelse og eksistens af holdingselskaber har traditionelt været accepteret i dansk og internati-onal skatteret hvorfor, at det foreslåede forekommer at være en uhensigtsmæssig dansk ene-gang, som kan være til skade for både eksisterende og kommende virksomheder.FSR foreslår at skatteministeren anmodes om en redegørelse for sammenhængen i, at man nuvil indsætte en regel om mellemholdingselskaber, som også vil begrænse muligheden for at ud-lodde skattefrit udbytte inden for en sambeskattet koncern, når der med L 110 og L 23 blev lagtstor vægt på, at det var uhensigtsmæssigt, at midler ikke blot kunne "føres rundt i koncernen",hvorfor reglen om skattefrit tilskud i SEL § 31 D blev indført.Den foreslåede regel om mellemholdingselskaber får betydning for, hvordan udbytte beskattes,og der lægges dermed tilsyneladende igen op til en situation, hvor den skattemæssige behand-ling er forskellig afhængig af, om der ydes tilskud eller udbytte. Da vi antager, at skatteministe-ren ikke allerede har ændret holdning med hensyn til hensigtsmæssigheden af skattefrie til-skud/udbytter inden for sambeskattede koncerner, skal vi foreslå, at der laves en undtagelse så-ledes at "mellemholding-reglen" ikke gælder for koncernselskabsaktier. Hermed vil udbytte ogtilskud kunne ydes inden for en sambeskattet kreds af selskaber med de samme skattemæssigekonsekvenser, nemlig skattefrihed, hvilket er i overensstemmelse med hvad der blev gjort gæl-dende, da reglen i SEL § 31 D blev indført.Endelig bedes Skatteministeriet redegøre for, på hvilke punkter den forslåede mellemholding-regel er forskellig fra det substanskrav, der arbejdes med internationalt herunder i relation tilSide 7

dobbeltbeskatningsoverenskomster og EU-direktiver. Blandt andet det foreslåede krav om, atmellemholdingselskabet skal udøve virksomhed vedrørende aktiebesiddelsen synes at gå bety-deligt længere end tidligere set.I øvrigt skal FSR anmode om, at skatteministeren kommer med eksempler på, hvornår et hol-dingselskab driver reel økonomisk virksomhed vedrørende sine datterselskabsaktier? Senere idette høringssvar anmodes endvidere om stillingtagen til en række spørgsmål, som er variatio-ner over i hvilket omfang det kræves at holdingselskabet har egne lokaler, egne medarbejdere,og i hvor høj grad medarbejdere eller bestyrelse skal være involveret i driften af de selskaberman ejer aktier i.I enkelte af de gennemgående eksempler er der flere holdingselskaber i samme struktur, sombliver anset for mellemholdingselskaber. FSR anmoder derfor om, at det oplyses, om den fore-slåede regel i ABL § 4 A skal forstås på samme måde som transparensreglen i LL § 15 vedrø-rende underskudsbegrænsning ved ejerskifte. Skal der således altid ses op til de øverste aktio-nærer (uanset hvor mange selskaber, der ses igennem), når det skal bedømmes, om aktionærer-ne kan modtage skattefrit udbytte fra datterselskabet?Såfremt dette er tilfældet, bør der udarbejdes mere udførlige bestemmelser herom.FSR anmoder endvidere om, at skatteministeren bekræfter, at værnsreglen mod holdingselska-ber ikke skal finde anvendelse, hvis der er tale om et børsnoteret holdingselskab, selvom detbørsnoterede holdingselskabs aktier måtte være ejet af selskaber, som ikke selv kunne modtageskattefrit udbytte fra det børsnoterede selskabs underliggende selskaber.Kommentar:Den foreslåede værnsregel i aktieavancebeskatningslovens §§ 4 A og 4 B hindrer ikke oprettel-sen af (mellem)holdingselskaber. Det er blot et krav for skattemæssig anerkendelse af mellem-holdingselskabets aktiebesiddelse, at det udøver reel økonomisk virksomhed vedrørende aktie-besiddelsen. Det egentlige spørgsmål er, om investeringen er selskabsaktionærernes kapitalan-bringelse eller mellemholdingselskabets aktive deltagelse i datterselskabet.Det er nødvendigt, at den reelle økonomiske virksomhed vedrører holdingselskabets funktionsom aktiebesidder, som jo er holdingselskabets primære funktion – ellers ville kravet kunneomgås ved at lade mellemholdingselskabet have reel økonomisk virksomhed vedrørende en se-kundær funktion, der intet har med aktiebesiddelse at gøre. Det skal bemærkes, at en sådan se-kundær funktion vil blive beskattet i mellemholdingselskabet efter de almindelige regler fordenne funktion.

Side 8

Det er også nødvendigt, at bestemmelsen finder anvendelse i forhold til koncernselskabsaktier.Alternativt vil skattepligten på porteføljeaktier kunne omgås ved at lade tilstrækkeligt mangeporteføljeaktionærer være aktionærer i mellemholdingselskabet.Eksempel:Værnsreglen vedrørende datterselskabsaktier hindrer en konstruktion, hvor tre selskabsaktionæ-rer hver ejer 1/3 af aktierne i mellemholdingselskabet 1 (MH1) og tre andre selskabsaktionærerhver ejer 1/3 af aktierne i mellemholdingselskab 2 (MH2), og MH1 og MH2 hver ejer 27 pct. afaktierne i driftsselskabet (D). Hvis værnsreglen ikke fandt anvendelse på koncernselskabsakti-er, ville skattepligten på porteføljeaktierne kunne omgås ved at lade mellemholdingselskabernefusionere, hvorefter de seks selskabsaktionærer ville eje 1/6 af aktierne i mellemholdingselska-bet (MH1+2), som ville eje 54 pct. af aktierne i D og ville være moderselskab for D.Det kan bekræftes, at der skal ses igennem til de øverste selskabsaktionærer, som umiddelbartopfylder kravene i §§ 4 A og 4 B (uanset antallet af holdingselskabsled uden reel økonomiskvirksomhed vedrørende aktiebesiddelsen), når det skal bedømmes, om det potentielle modersel-skab kan modtage skattefrie udbytter fra datterselskabet/porteføljeselskabet. Dette følger af, atdet skal vurderes, om værnsreglen finde anvendelse i hvert led – er der for det pågældende sel-skab tale om datterselskabsaktier? Det kan således også bekræftes, at det er disse øverste sel-skabsaktionærer, der anses for at være de direkte ejere af aktierne i selskabet.Eksempel:Selskaberne P1-20 ejer hver fem procent af aktierne i selskabet A. Selskaberne Q1-20 ejer hverfem procent af aktierne i selskabet B. Selskaberne A og B ejer hver 30 pct. af mellemholding-selskabet MH1, som ejer 30 pct. af aktierne i MH2. MH2 ejer 10 pct. af driftsselskabet D. Sel-skaberne A og B skal anses for direkte at eje 0,9 pct. af aktierne i driftsselskabets D. Der skalikke foretages en bedømmelse af, om selskaberne A og B er omfattet af værnsreglen i § 4 A,stk. 3, idet selskabsaktionærerne P1-20 og Q1-20 hver især ejer kun ejer fem pct. af aktier ihenholdsvis A og B.Det kan i øvrigt oplyses, at det i et ændringsforslag vil blive foreslået, at værnsreglen begræn-ses til situationer, hvor mellemholdingselskabets selskabsaktionærer er skattepligtige i Dan-mark. Baggrunden for dette ændringsforslag er, at der allerede efter gældende ret (regler somvidereføres med lovforslagets § 14, nr. 5) findes et værn i de tilfælde, hvor udbytterne udloddestil udenlandske selskaber, som ikke er udbyttets retmæssige ejer (beneficial owner). Der skalefter gældende ret og lovforslaget alene ske fritagelse for kildebeskatning efter selskabsskatte-lovens § 2, stk. 1, litra c, når beskatningen af udbyttet skal frafaldes eller nedsættes efter mo-der-/datterselskabsdirektivet eller efter en dobbeltbeskatningsoverenskomst. Der skal med an-Side 9

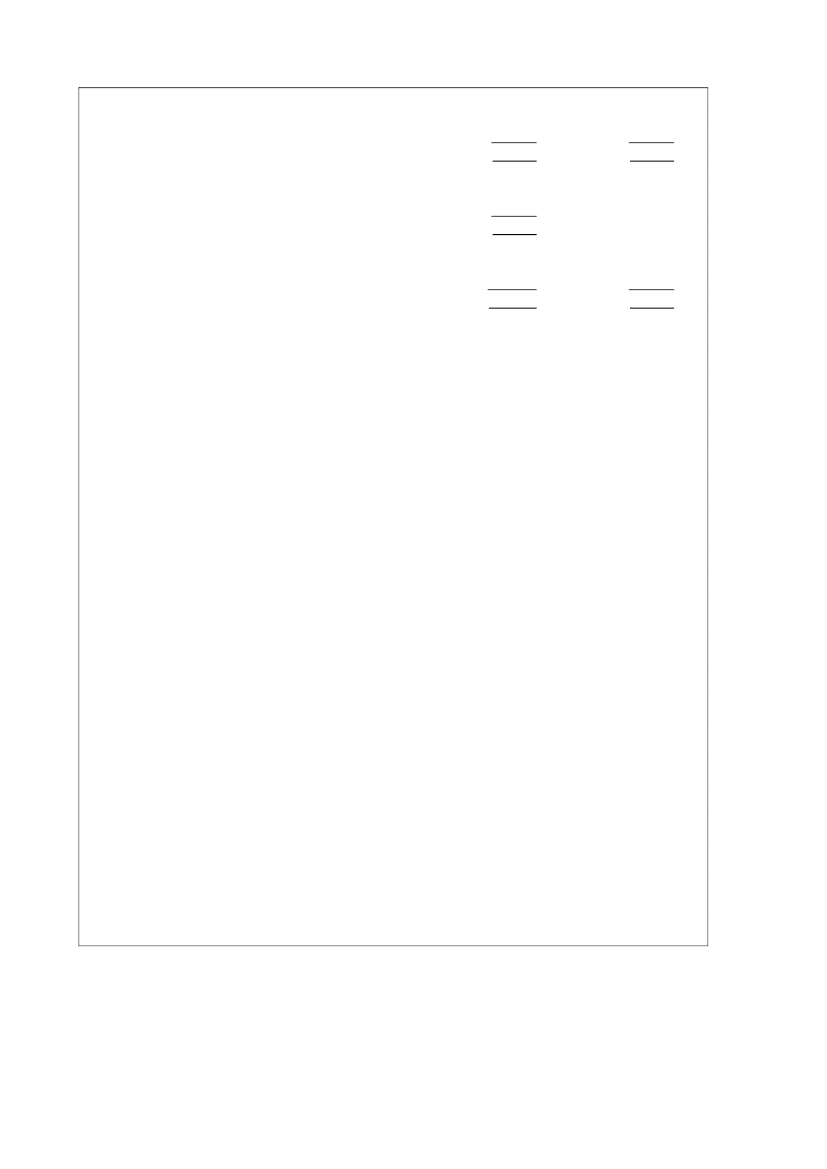

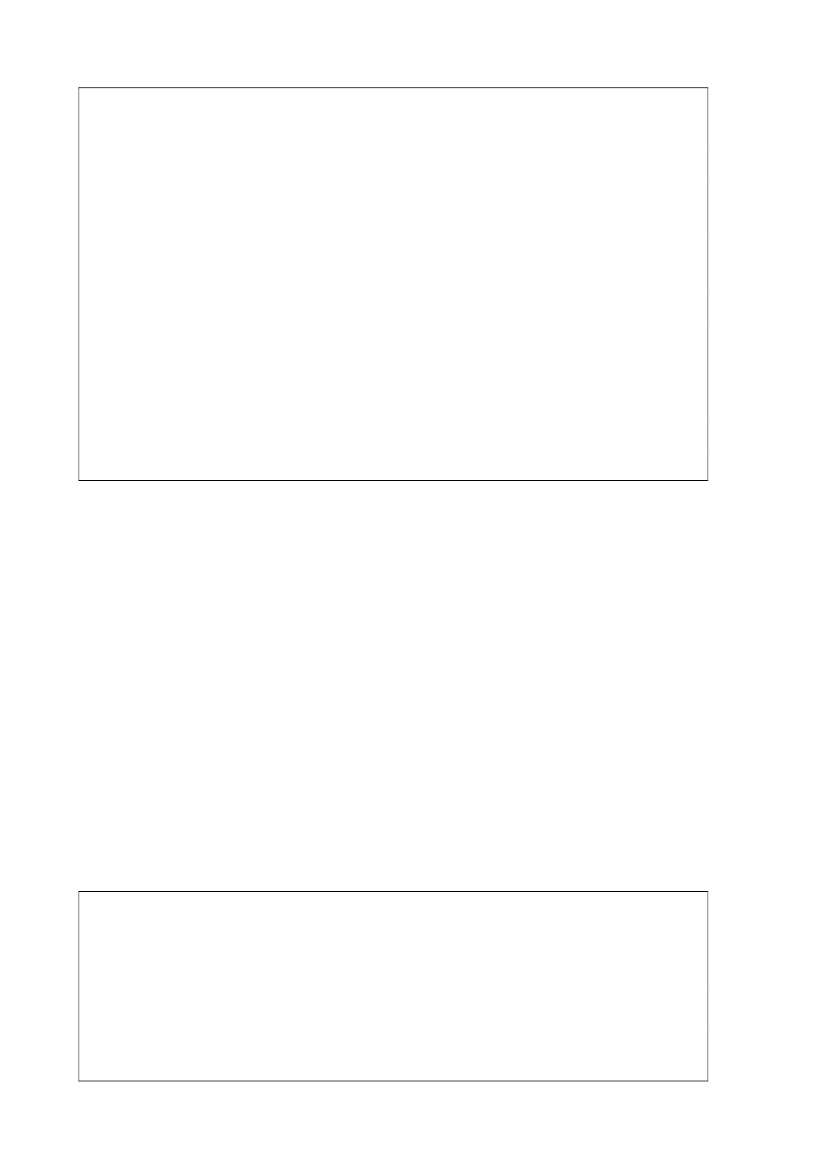

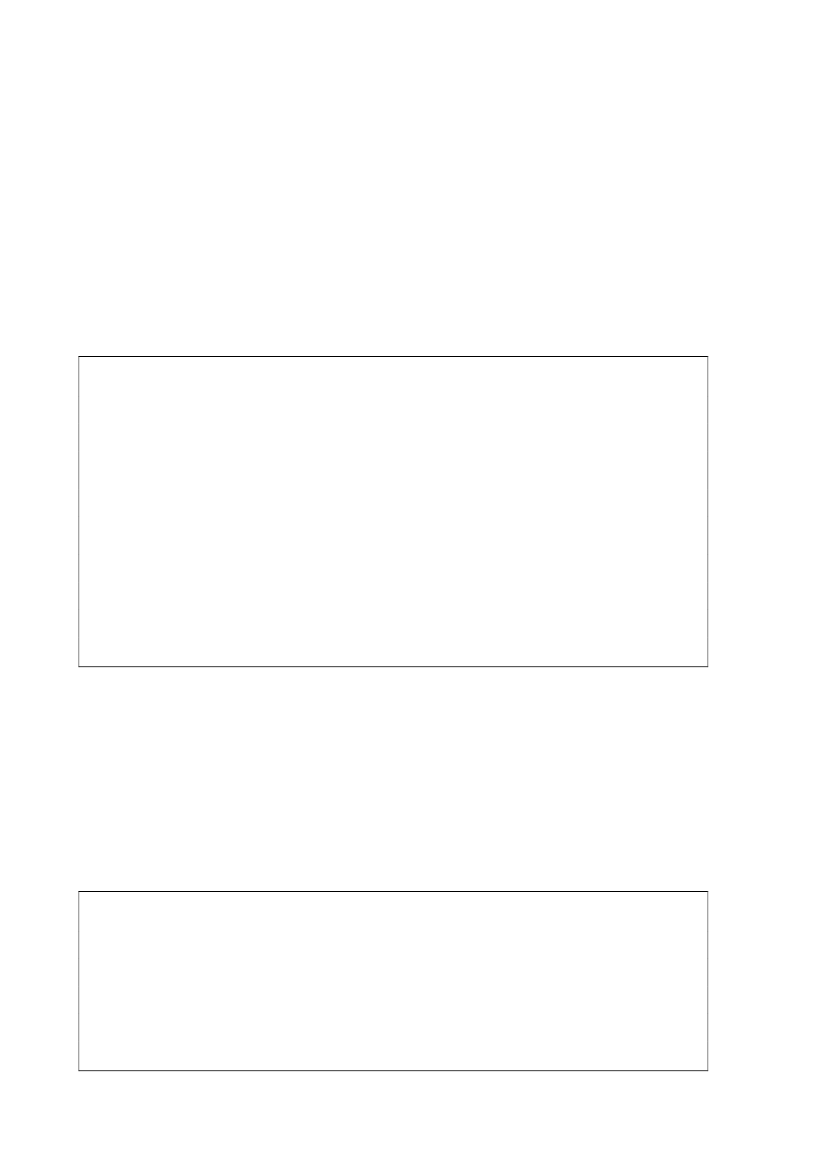

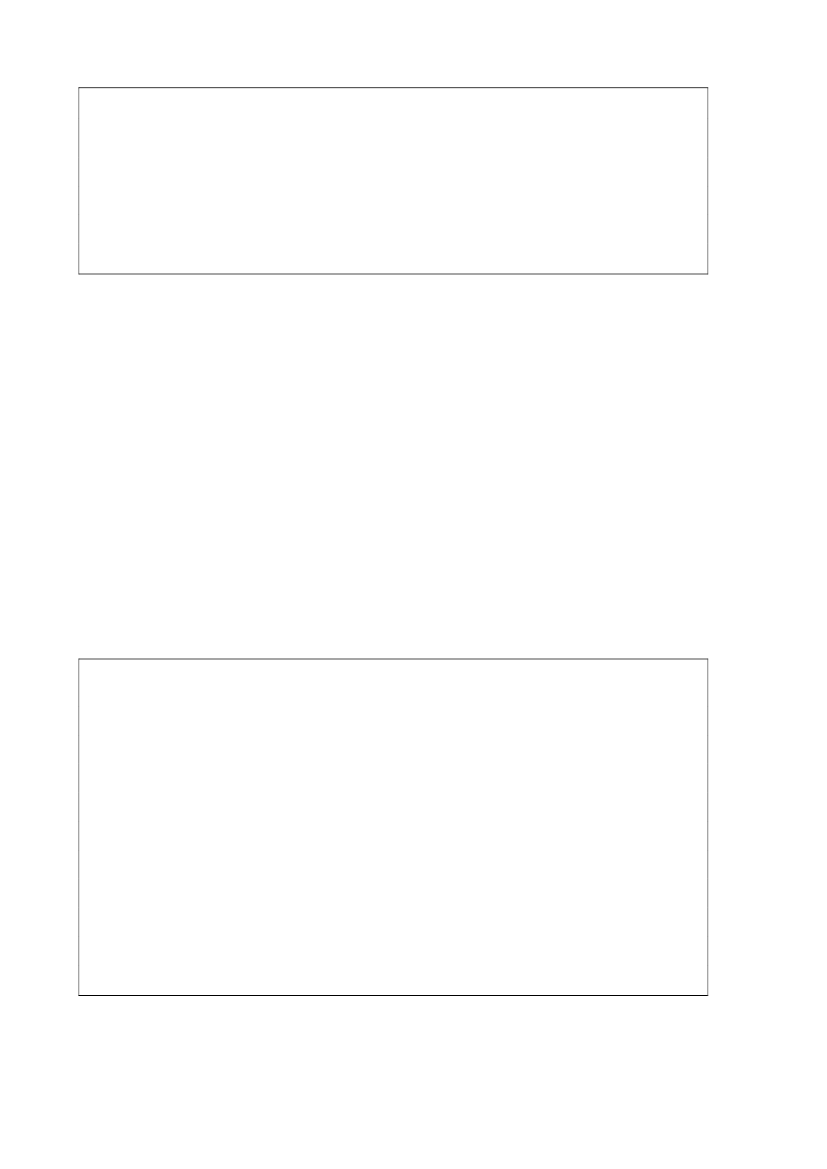

dre ord ske kildebeskatning, når denne beskatning ikke er afskåret efter direktivet eller dobbelt-beskatningsoverenskomsterne. Forslaget i aktieavancebeskatningslovens § 4 A, stk. 3, om atanse aktierne for direkte ejet af selskaber, der er aktionær i det udbyttemodtagende udenlandskeselskab, er derfor ikke nødvendigt.Endvidere vil det i ændringsforslaget blive fastslået, at bestemmelsen ikke finder anvendelse,hvis ”mellemholdingselskabet” er børsnoteret.Generelle bemærkningerEtablering af et personligt holdingselskab er efter FSRs opfattelse et naturligt led i en skatte-yders investering i en virksomhed, og har en række funktioner, der i sig selv ikke er skattemæs-sigt motiverede. Den indkomst, der allokeres til mellemholdingselskabet eller aktionærerneseget holdingselskab i form af udbytte anvendes således ofte til nye investeringer, servicering afgæld mv.Det er dog en væsentlig forudsætning for funktionen af holdingselskabet, at der kan udloddes(delvist) skattefrit udbytte fra driftsselskabet, men det er samtidig væsentligt at bemærke, atskatteyderens skatteevne ikke øges ved at etablere et personligt holdingselskab.Mange aktionærer vælger at oprette et holdingselskab, således at overskydende likviditet fradriften kan samles og investeres i andre aktiviteter eller i aktier eller obligationer. Hvor prove-nuet anbringes i obligationer eller porteføljeaktier, vil afkastet i mellemholdingselskabet eller idet personlige holdingselskab ifølge det fremsatte lovforslag, blive beskattet uanset ejertid ogefter et lagerprincip (med mindre det er unoterede aktier). Beskatningen af udbyttet i mellem-holdingselskab eller holdingselskabet synes derfor unødvendig.Beskatningen medfører endvidere en dobbeltbeskatning af den samme indkomst uanset at skat-teyderens skatteevne ikke er blevet forøget. Sammenholdt med gældende regler er det en dob-beltbeskatning som hidtil af gode grunde har været reduceret med 66%-reglen i SEL § 13, stk.3 samt 3-års reglen i ABL § 9.I nedenstående eksempel illustreres de skattemæssige konsekvenserne ved en investering i por-teføljeaktier, der foretages henholdsvist via et selskab og personligt.

Investering viaselskabi porteføljeaktier

Direkteaktie-investeringSide 10

Indkomst i et porteføljeselskabSkat i et porteføljeselskab, 25%Indkomst til udlodningIndkomst i et holdingselskabSkat af udbytte, 25%Indkomst til udlodning til aktionærenIndkomst hos aktionærenSkat hos aktionæren, 42%Provenu hos aktionæren

100,00- 25,0075,0075,00- 18,7556,2556,25- 23,6332,62

100,00- 25,0075,00

75,00- 31,5043,50

Konsekvenserne af den foreslåede værnsregel er, at en investering via et selskab beskattes medyderligere 43,75% (100 - 56,25), når udlodningen foretages til holdingselskabet.FSR finder at den foreslåede værnsregel i § 4A, stk. 3 er meget vidtgående, da der som ud-gangspunkt vil ske løbende beskatning af det afkast, der genereres i holdingselskabet.Placering af overskydende likviditet i et holdingselskab er ikke motiveret i skatteudskydelse,men i at aktionæren ønsker at forbedre afkastet af overskydende likviditet.Investering af overskydende likviditet kunne alternativt være foretaget i driftsselskabet. Densåkaldte ”skatteudskydelse” opstår derfor udelukkende fordi, aktionærerne finder det hensigts-mæssigt at adskille overskydende provenu og geninvesteringer fra driften i datterselskabet.At beskatningen afhænger af valg af koncernstrukturer bryder med den generelle tendens i skat-telovgivningen, jf. herved eksempelvis bemærkninger til L 121, og princippet om beskatningud fra en betragtning om skatteevne. Skatteyderens skatteevne øges ikke ved at stifte et hol-dingselskab.Princippet om beskatning ud fra skatteevnen brydes specielt i de tilfælde, hvor udlodningen ik-ke reinvesteres, men derimod anvendes til eksempelvis at servicere gæld i holdingselskabet, derer optaget i forbindelse med købet af aktierne. Dette vil meget ofte være tilfældet pga. aktiesel-skabslovens regler om selvfinansiering.Problemstillingen kan illustreres således:

Side 11

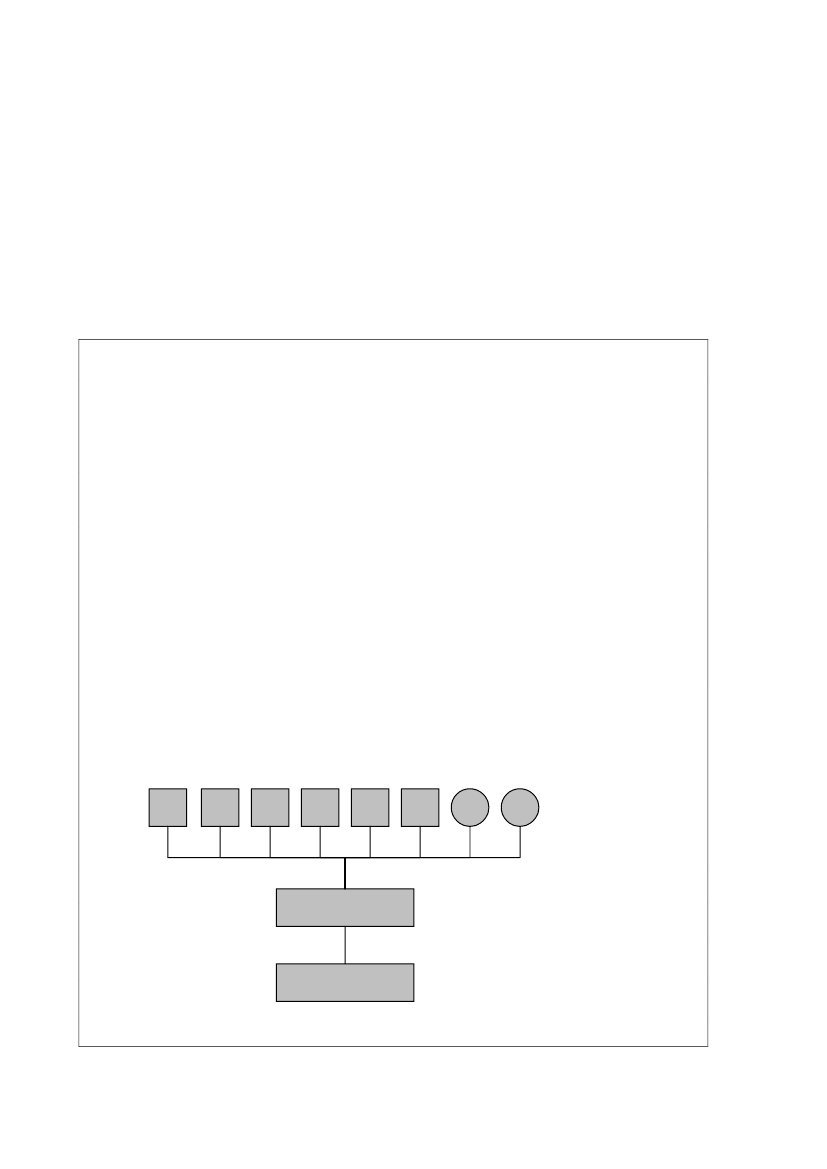

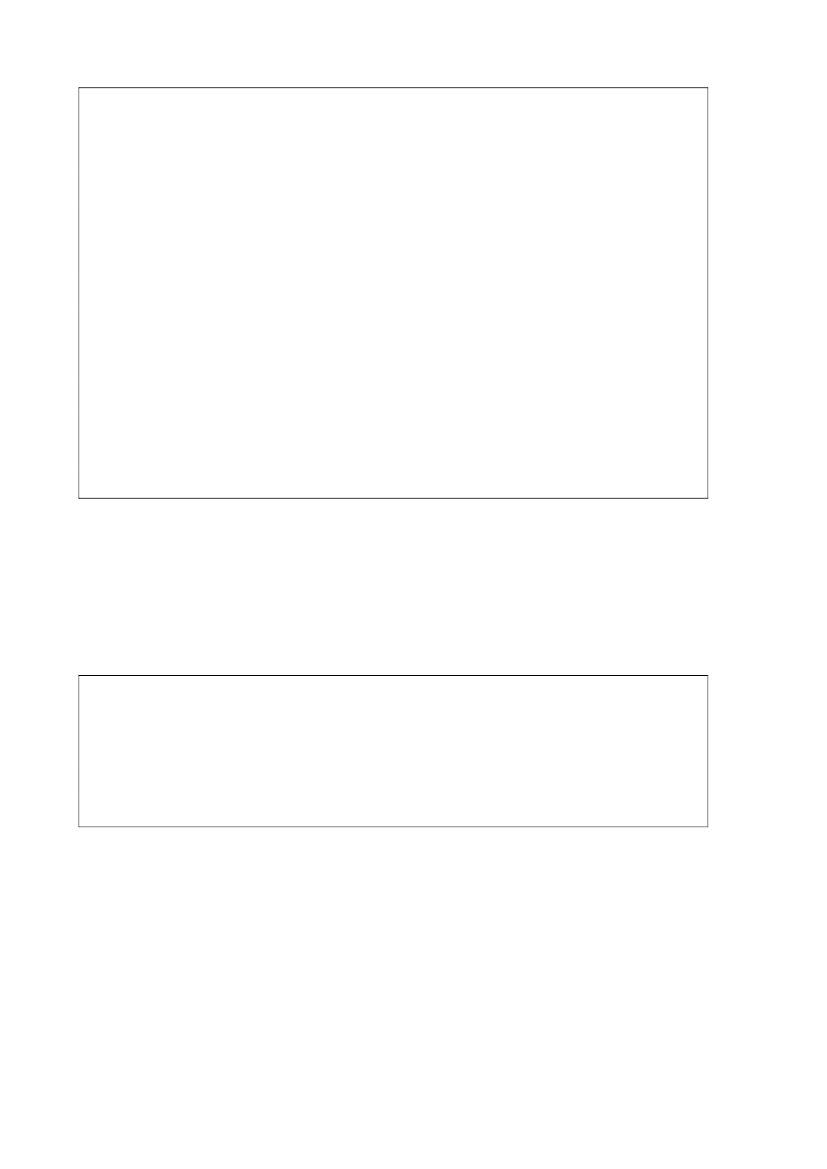

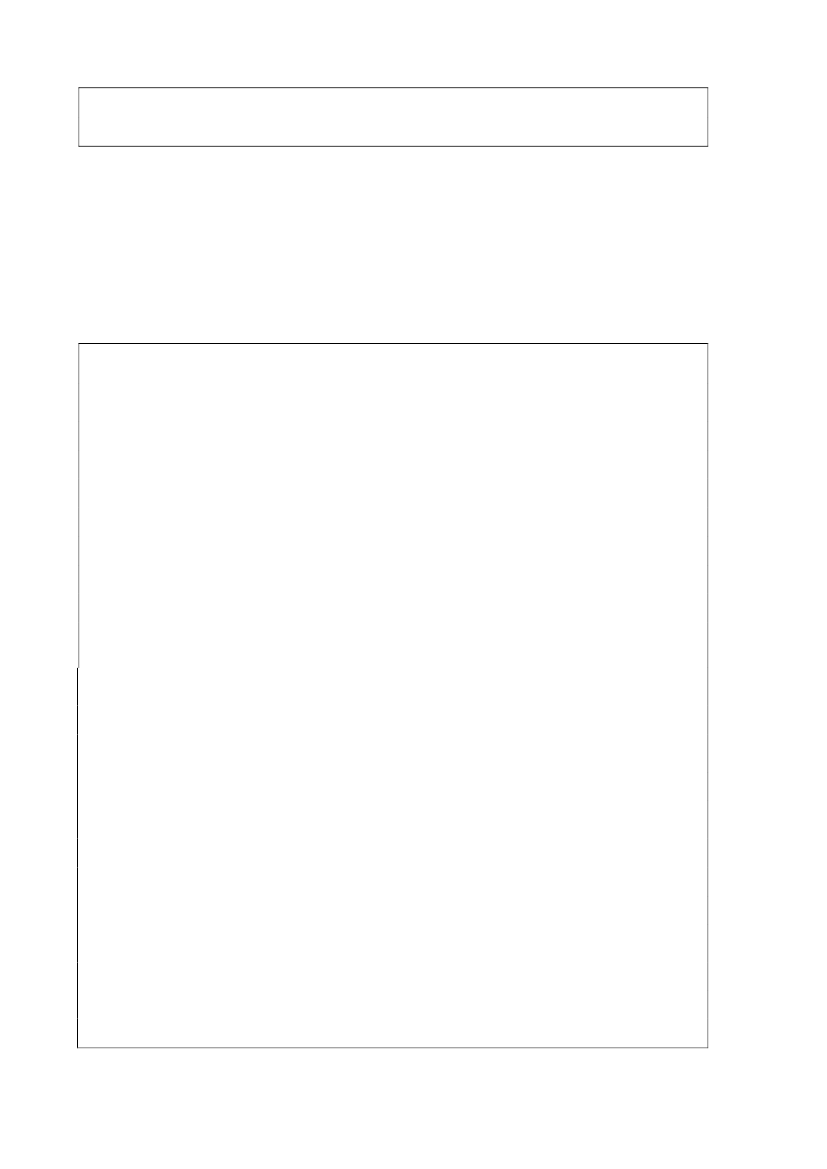

F112,5 %

F212,5 %

F312,5 %

F412,5 %

F512,5 %

F612,5 %12,5 %

F7

F812,5 %

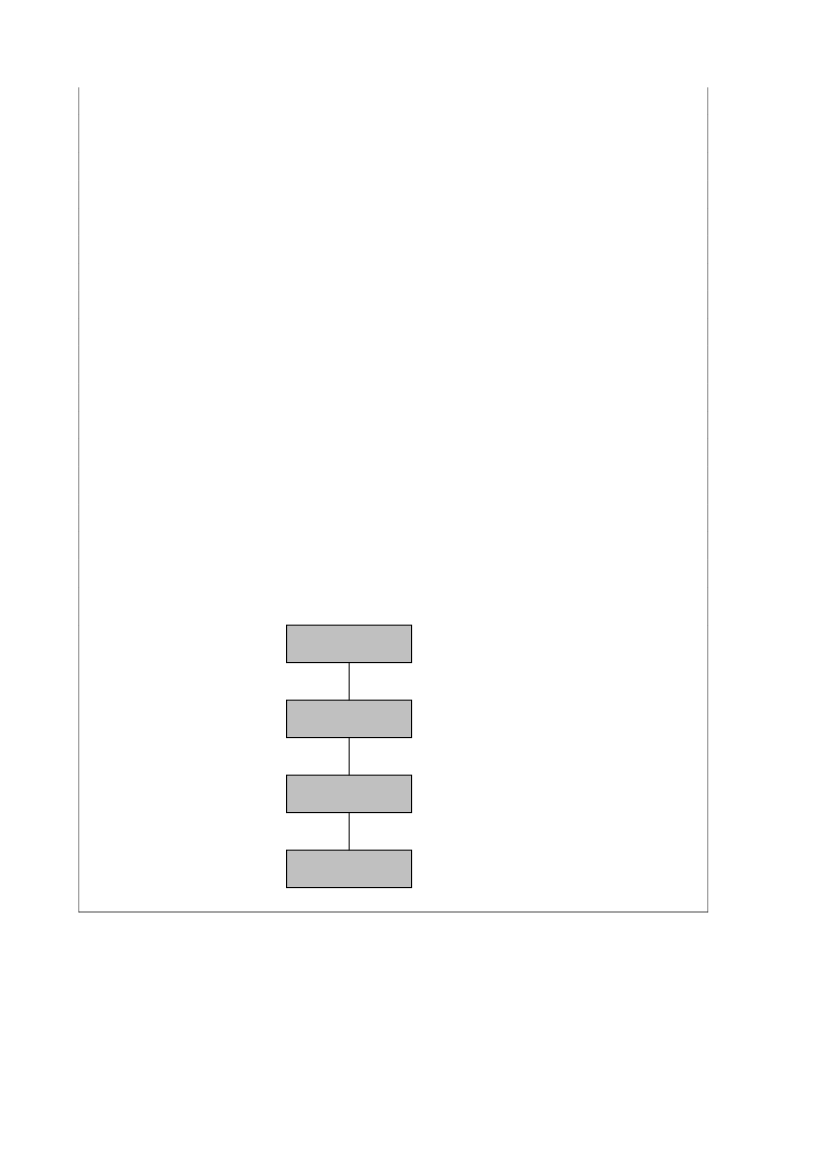

MH2Udbytte5070 %

Afdrag og renter50

Bank2

MH1Udbytte150100 %

Bank1Afdrag og renter100

D

FSR foreslår at skatteministeren anmodes om at bekræfte, at serviceringen af gæld i mellem-holdingselskabet medfører, at aktionæren skal betale skat ved udlodninger uden, at aktionærenhar modtaget eller vil modtage en udlodning? Hvad gælder eksempelvis, efter at aktierne iMH2 er solgt og der udloddes et udbytte til de nye aktionærer finansieret af midler, der alleredeer beskattet som fiktivt udbytte hos F1-F8?Værnsreglen risikerer at ramme mange aktionærer, der af hensyn til finansieringen har foretagetinvesteringen i driftsselskabet via et holdingselskab. Konsekvensen kan for mange blive, at ak-tionæren nødsages til at afstå aktier for at kunne betale skatten.Hvis en udlodning i ovenstående tilfælde anses for udloddet til F1-8, men anvendes af MH1 ogMH2 til at servicere gælden, hvorfor der ikke kan ske videreudlodning til F1-8, anses disse ak-tionærer da for at have ydet et skattepligtigt tilskud til MH1 eller MH2?FSR foreslår at skatteministeren anmodes om at bekræfte, hvorvidt MH2, MH1 og D er omfat-tet af obligatorisk national sambeskatning når aktierne i D anses for ejet af aktionærerne F1 - 8.Vil et eventuelt skattepligtigt udbytte skulle medregnes ved opgørelsen af nettofinansieringsud-gifterne i relation til rentefradragsbegrænsningsreglerne i SEL § 11B og § 11C hos de respekti-ve selskaber?Kommentar:Det skal gentages, at investering i porteføljeaktier som oftest bedst kan sammenlignes med enkapitalanbringelse. I en lille åben økonomi som den danske, vil afkastet på aktier (justeret forrisikopræmie) normalt være lig med afkastet på obligationer. Beskatningen af de forskelligeformer for kapitalanbringelse bør derfor være ens, således at der ikke sker forvridninger. DerSide 12

ses ikke at være grund til at begunstige kapitalanbringelse i porteføljeaktier ved at give adgangtil skatteudskydelse og skattefri genplacering af formuen. Ønsket om at skabe ensartet beskat-ning af kapitalanbringelser vejer tungere end ønsket om at undgå dobbeltbeskatning af porteføl-jeaktier.Det skal vedrørende værnsreglen i aktieavancebeskatningslovens § 4 A, stk. 3, bemærkes, atreglen er nødvendig for at sikre mod omgåelse af beskatningen af porteføljeaktier. Værnsreglenvil også kunne finde anvendelse i tilfælde, hvor mellemholdingselskabet har gæld optaget tilfinansiering af aktiekøbet. Finder værnsreglen anvendelse, anses mellemholdingselskabets ejerefor at modtage udbytter fra driftsselskabet direkte. Der ses imidlertid ikke at være gode grundetil at gælden placeres i et mellemholdingselskab, der reelt er uden økonomisk virksomhed ved-rørende aktiebesiddelsen. Finansieringen kan lige så godt optages af selskabsaktionærerne (evt.som et fælles lån).Hvis aktierne i MH2 i FSRs ovenstående eksempel sælges, og der udloddes udbytte til de nyeaktionærer, vil udbyttet kunne være skattepligtigt for de nye ejere. Dette vil dog afhænge af, omder for de nye ejere er tale om porteføljeaktier eller koncern-/datterselskabsaktier. Det bemær-kes, at F1-8 må formodes reelt at have fået et beløb svarende til det opsparede overskud via enforhøjet afståelsessum på aktierne. Selve afståelsen af aktierne i MH2 er skattefri for F1-8. Af-ståelsen medfører dog, at F1-8 samtidigt anses for at have solgt porteføljeaktierne i D. Det be-mærkes, at det udloddede udbytte også må formodes, at have reduceret afståelsessummen forporteføljeaktierne i D.Endvidere kan det oplyses, at selskabsaktionærerne ikke anses for at have ydet et skattepligtigttilskud i denne situation, hvor udbyttet ikke videreudloddes fra MH1 eller MH2.Det kan bekræftes, at MH2, MH1 og D fortsat kan være omfattet af obligatorisk sambeskat-ning, idet koncernforbindelsen i selskabsskattelovens § 31 C afhænger af den faktiske bestem-mende indflydelse via eksempelvis råderet over stemmerettigheder. Jeg kan i denne forbindelseoplyse, at koncerndefinitionen i selskabsskattelovens § 31 C vil blive justeret ved et ændrings-forslag til følgelovforslaget til den nye selskabslov (L 171). Justeringen medfører, at der ikkelængere er noget krav om, at moderselskabet ejer kapitalandele i datterselskabet – det afgøren-de vil være den faktiske bestemmende indflydelse.Endelig kan det oplyses, at de skattepligtige udbytter vil indgå ved opgørelsen af nettofinansie-ringsudgifterne, jf. selskabsskattelovens §§ 11 B og 11 C, hos selskaberne F1-8.Konsekvenser for eksisterende strukturerVærnsreglen i det fremsatte lovforslag rammer såvel eksisterende koncernstrukturer som frem-tidige dispositioner. Medens aktionæren i forhold til fremtidige dispositioner har mulighed forSide 13

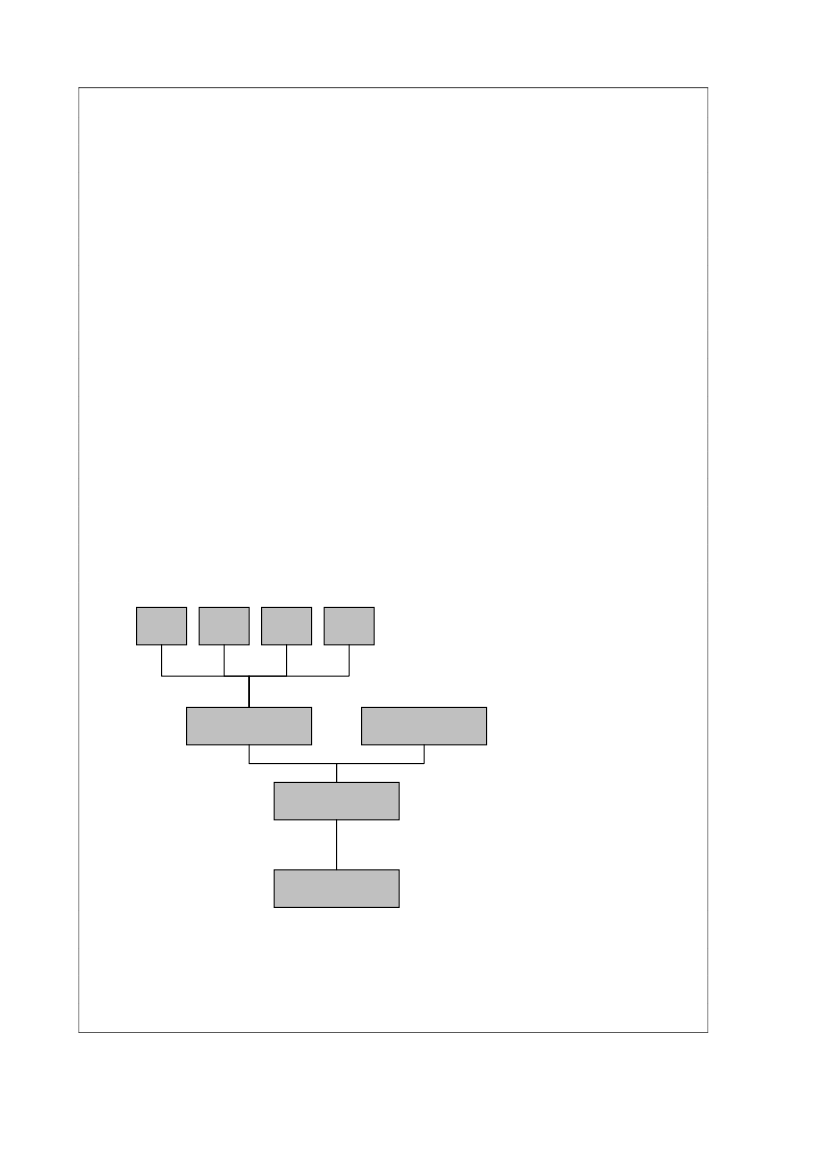

at indrette koncernstrukturen bedst muligt, vil mange eksisterende koncerner blive ramt af denpågældende værnsregel. Dette til trods for, at aktionærerne har disponeret i overensstemmelsemed gældende regler, og en lang praksis fra skattemyndighederne, hvor man har accepteret, atkravet i SEL § 13 opfyldes ved at etablere ”mellemholdingselskaber”.Aktionærer i eksisterende koncernstrukturer nødsages reelt til at foretage omstruktureringer afkoncernen inden bestemmelsernes ikrafttræden for ikke at blive ramt af de uhensigtsmæssigeovergangsbestemmelser i lovforslaget.FSR skal endvidere påpege at aktionærer, der har valgt at erhverve aktier via et selskab i vissetilfælde har valgt dette for at have mulighed for at afstå aktierne skattefrit. Efter gældende reg-ler kræver dette ikke en ejerandel på 10%. Lovforslagets bemærkninger om, at værnsreglenindsættes for at undgå omgåelse af 10% kravet, bør derfor ikke gælde eksisterende selskabsak-tionærer, der ikke ejer 10%, men som har erhvervet aktierne for at kunne afstå disse skattefritefter tre års ejertid.Som eksempel kan nævnes en eksisterende dansk koncern, hvor det for en række år siden blevvedtaget, at tilbyde ledende medarbejdere et medejerskab af koncernen. I kraft af den særligestilling som denne gruppe af aktionærer indtager, blev det besluttet, at etablere et samlet hol-dingselskab, hvori medarbejderne kunne tegne aktier. Aktionærernes forhold kunne endviderereguleres i en aktionæroverenskomst. Øvrige aktionærer i driftsselskabet lagde tilmed vægt på,at medarbejderne blev samlet i ét selskab med henblik på at sikre en simpel ejerstruktur i drifts-selskabet.Medarbejderne valgte alle at erhverve aktierne via deres eget holdingselskab. Koncernstruktu-ren i dag er således, at holdingselskabet ejer ca. 23% af driftsselskabet. Holdingselskabet er ejetaf en række selskabsaktionærer, hvoraf 3 aktionærer ejer henholdsvis 40%, 25% og 15%. Deresterende selskabsaktionærer ejer mellem 1% og 3%.Koncernstrukturen kan illustreres således:

40 %

25 %

15 %

3%

3%

3%

3%

2,5 %

2,5 %

2%

1%

Holding23 %

Drift

Side 14

Ingen af selskabsaktionærerne i holdingselskabet kan modtage udbytte skattefrit ved direkteejerskab i driftsselskabet. 20% af aktiekapitalen i holdingselskabet er endvidere ejet af selska-ber, der ikke kan modtage udbytte skattefrit fra holdingselskabet.Oprettelsen af holdingselskabet har på intet tidspunkt være motiveret i reglerne om skattefriudbytte, hvilket tydeligt ses ved, at aktionærerne i stort omfang består af selskaber, der ikke kanmodtage skattefrit udbytte fra holdingselskabet. Holdingselskabet er derimod stiftet for at opnåen effektiv ejerstruktur, hvor ledende medarbejdere har mulighed for at blive medejere af sel-skabet, og hvor særlige forhold vedrørende disse aktionærer reguleres i en aktionæroverens-komst.Ovenstående struktur illustrerer, at forslaget rammer selskabsaktionær, der ikke har haft deskattemæssige regler vedrørende udbytte i tankerne ved etablering af koncernen.FSR foreslår at skatteministeren anmodes om at kommentere om det er tilsigtet at ramme dennetype koncernstrukturer?Kommentar:Det er hensigten, at den ovennævnte eksisterende struktur skal være omfattet af værnsreglen,hvis holdingselskabet ikke udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen.Der ses i øvrigt ikke at være nogen erhvervsmæssig begrundelse for at medarbejderne har er-hvervet aktierne via deres eget holdingselskab. Ejes aktierne i holdingselskabet i personligt re-gi, finder værnsreglen ikke anvendelse.Begrundelsen for den nuværende struktur kan som nævnt af FSR være ønsket om efter gælden-de regler at kunne sælge aktierne i holdingselskabet skattefrit efter tre års ejerskab.Jeg mener ikke, at der er beskyttelsesværdige hensyn, der kan begrunde, at man skulle tilladedenne skatteundgåelse videreført i en overgangsperiode. I øvrigt ændrer lovforslaget ikke væ-sentligt på retsstillingen mht. udbytter for de aktionærer, der ejer mindre end 10 pct. af aktiernei holdingselskabet. Der vil alene være en fremrykning af beskatningen, i det omfang udbytternetil holdingselskabet ikke videreudloddes.Bemærkninger vedrørende forståelsen af værnsreglenUd over, at reglen efter FSRs opfattelse er unødvendig, og indebærer en række uhensigtsmæs-sige følgevirkninger, er reglen meget kompliceret og rammer som følge af overgangsbestem-melserne vilkårligt.Den komplicerede udformning af reglen medfører først og fremmest, at reglen bryder den til-sigtede systematik i aktieavancebeskatningsloven.Side 15

De foreslåede regler indfører 2 nye definitioner i ABL samt en opsamlingsbetegnelse for de re-sterende aktietyper kaldet porteføljeaktier. Datterselskabsaktier defineres i stk. 1 som aktier iselskaber, hvor en selskabsaktionær ejer minimum 10 % af aktiekapitalen. Stk. 1 henviser dogtil stk. 2 - 4. Stk. 2 og stk. 4 nævner henholdsvis betingelser for, at der er tale om dattersel-skabsaktier, samt hvilke værdipapirer, der ikke skal betragtes som datterselskabsaktier.Stk. 3 omhandler hvem, der i visse situationer anses for at eje de pågældende aktier. Stk. 3 om-taler dog stadig aktierne som datterselskabsaktier, og det er derfor vanskeligt at forstå stk. 3som en undtagelse til definitionen i stk. 1.Det forekommer således uklart om der er sammenhæng mellem lovens bemærkninger og be-stemmelsens ordlyd.Hverken bestemmelsen eller bemærkningerne til lovforslaget giver den fulde forståelse for deskattemæssige konsekvenser i tilfælde, hvor koncernen er struktureret i flere led. I bemærknin-gerne (s. 38) vises et eksempel, hvor aktierne i driftsselskabet D skal anses for ejet direkte afselskabsaktionærerne F1 - 4. Aktionærernes indirekte ejerandel i D (via MH2 og MH1) er hver6%.Koncernstrukturen ser ifølge beskrivelsen således ud:

F125 %

F225 %

F325 %

F425 %

MH260 %

S40 %

MH140 %

D

FSR foreslår at skatteministeren anmodes om at bekræfte, at i tilfælde af en udbytteudlodningfra D til MH1, skal hvert af selskaberne F1-4 medregne 15% (25% af 60%) af det samlede ud-bytte, der udloddes fra D til MH1.

Side 16

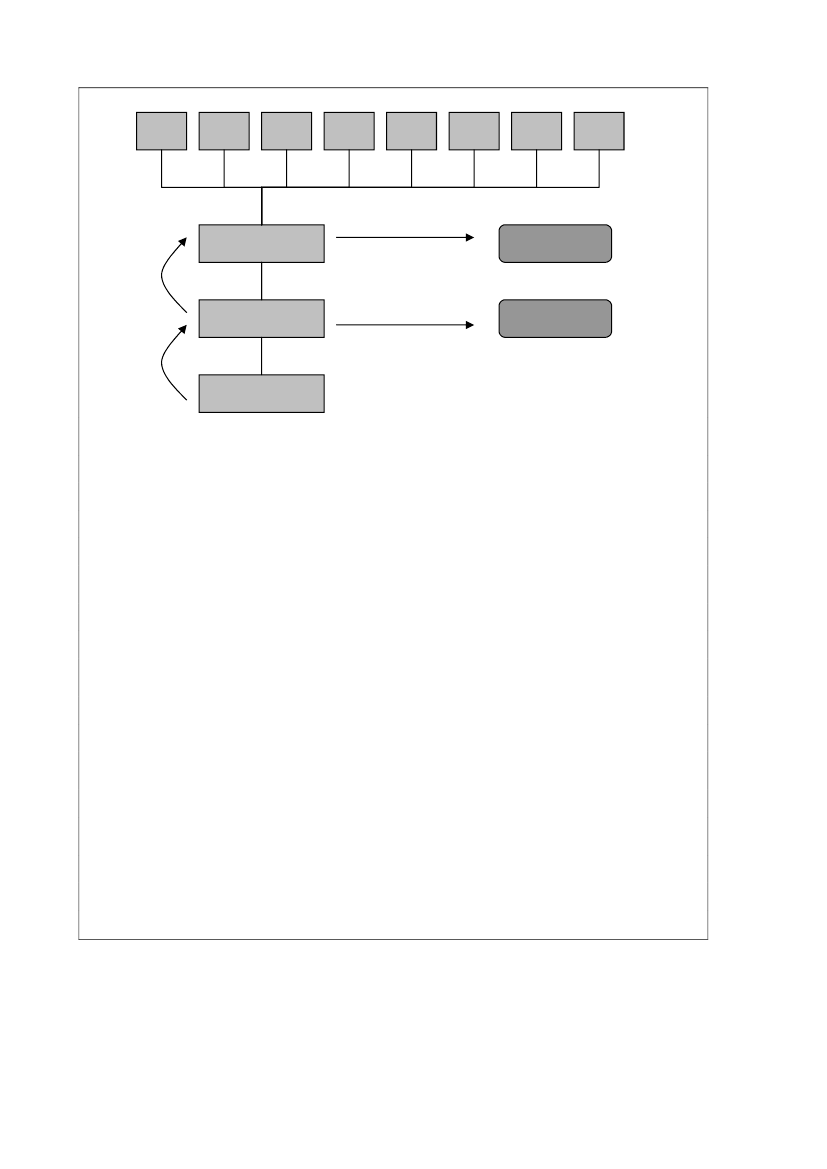

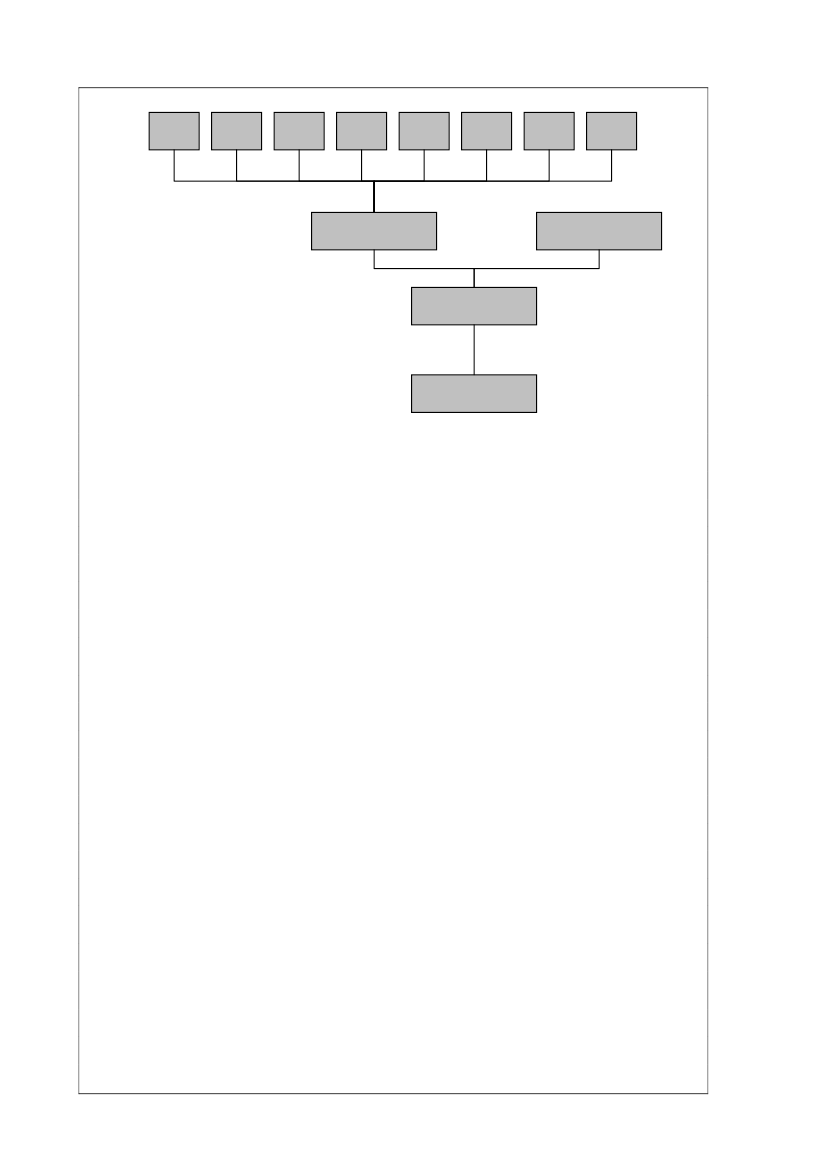

FSR forstår reglen således, at S ikke skal anses for at eje aktier direkte i D, hvorfor S ikke skalmedregne de resterende 40% af udlodningen. Udlodningen ville dog være skattefri, idet S ejeren indirekte ejerandel på 16% i D. Skatteministeren bør bekræfte denne opfattelse af reglen.Skatteministeren bør endvidere bekræfte, at de 40% af udlodningen fra D, skal anses som mod-taget af MH1, såfremt S er en person og ikke et selskab, og at udlodningen vil kunne modtagesskattefrit af MH1.Såfremt udlodningen anses for modtaget af MH1 anmodes om at skatteministeren bekræfter, atMH1’s ejerandel i D stadig anses for at udgøre 40% (og ikke de 16% som er andelen vedr. S),og at udlodningen, derfor kan modtages skattefrit.I det omfang udbyttet fra D er skattepligtigt for F1-F4, opstår spørgsmålet, om D er pligtig atindeholde udbytteskat med 28%. Skatteministeren bør redegøre for, hvorledes D i bekræftendefald kan sikre sig de nødvendige informationer om den ultimative aktionærstruktur, således atD kan overholde sine indeholdelsespligter. FSR skal i den forbindelse rette opmærksomhedenpå bemærkningerne til L 201 (s. 15) hvor det netop anføres at ”det udstedende selskab vil ikkealtid have kendskab til de enkelte ejere. Selskabet skal derfor kun indberette identiteten af eje-ren, hvis det kender til denne”.Hvis MH1 er et børsnoteret selskab eller dets aktier af andre grunde hyppigt handles mellemnye aktionærer, vil det være særdeles vanskeligt for D at skaffe sig aktuelle oplysninger om denultimative aktionærstruktur. Hvorledes mener Skatteministeriet, at D i en sådan situation skalvaretage sin eventuelle indeholdelsespligt ved udlodning af udbytte til MH1?Det fremgår ikke af lovforslaget eller bemærkningerne, hvorledes selskaberne skal forholde sig,når MH1 senere videreudlodder udbyttet til MH2 og S. FSR anmoder om at skatteministerenredegør herfor, særligt, hvorvidt den del af udbyttet, som videreudloddes til MH2, igen skal an-ses for modtaget af F1-4?Spørgsmålet bliver især relevant såfremt aktiekapitalen i MH2 ejes af flere aktionærer, eks. F1-8. Se nedenstående illustration (hver ejer da 12,5% af MH2).

Side 17

F112,5%

F212,5%

F312,5%

F412,5%

F512,5%

F612,5%

F712,5%

F812,5%

MH260 %

S40 %

MH140 %

D

Over 50% af aktiekapitalen i MH2 vil dermed være ejet af selskabsaktionærer, der ikke vilkunne modtage skattefrit udbytte ved direkte ejerskab i MH1 (hver har en indirekte ejerandel på7,5% i MH1). Skatteministeren bør nærmere redegøre for, hvorledes det sikres, at F1-8 ikkeundergives beskatning en gang til af det samme udbytte? FSR antager at det vil kræve, at F1-8skal føre en form for saldo for allerede beskattet udbytte? Hvorledes har man tænkt sig at holderede på, hvornår der er tale om videreudloddet udbytte, som allerede er beskattet og hvornår derer tale om udbytte som skal beskattes?Hvis aktierne i MH1 sælges uden at udbyttet er udloddet til MH2, vil værdien af aktieposten iMH1 alt andet lige være højere, end hvis udbyttet var udloddet til MH2. Aktionærerne F1 - 8vil dermed blive beskattet af aktieavancen, selvom de også er beskattet af udbyttet fra D tilMH1. FSR anmoder om at skatteministeren forholder sig til dette.FSR skal endvidere foreslå at indhente skatteministerens kommentar til det tilfælde, hvor MH1og/eller MH2 er hjemmehørende i udlandet. Selvom aktierne i D skal anses som ejet direkte afF1 -F8, vil dette ikke være tilfældet i henhold til udenlandsk skatteret. Ved udlodning af udbyt-te fra D eller ved afståelse af aktier i D, vil der således være stor risiko for, at både F1-8 ogMH1 beskattes, sidstnævnte efter udenlandske regler.En sådan dobbeltbeskatning vil være en væsentlig hindring for etablering af holdingselskaber iudlandet. FSR foreslår at skatteministerens kommentar hertil indhentes.Selskabsskattelovens § 17, stk. 2, giver mulighed for datterselskabslempelse. Ministeren børredegøre for, hvorledes denne bestemmelse finder anvendelse, når udenlandske udbytter be-skattes hos de indirekte aktionærer her i landet efter den foreslåede bestemmelse.Side 18

Kommentar:Det første af de ovennævnte eksemplerDet kan bekræftes, at selskaberne F1-4 skal anses for at eje aktierne i D direkte. Dette medførerbl.a., at 6 pct. af de samlede udbytter fra D skal anses for modtaget direkte af F1-4. D skal in-deholde udbytteskat. Indeholdelse kan kun undlades, hvis det udloddende selskab positivt ved,at der ikke skal indeholdes kildeskat.S, som ligeledes er en selskabsaktionær, skal også anses for at eje aktierne i D direkte. S ansessåledes for at modtage udlodningen direkte fra D. Udlodningen er imidlertid skattefri, idet Sejer 16 pct. af D.Hvis S ikke er et selskab, men en fysisk person, anses S derimod ikke for at eje aktierne i D di-rekte. Den fysiske person S er dermed først skattepligtig af udbytter, når de videreudloddes fraMH1.MH1 beskattes ikke af udbytteudlodningerne fra D.Endelig skal det nævnes, at det i et ændringsforslag vil blive foreslået, at børsnoterede selska-ber ikke skal kunne anses for at være mellemholdingselskaber omfattet af § 4 A, stk. 3, og § 4B, stk. 2.Det andet af de ovennævnte eksemplerEksemplet forstås således, at F1-8 skal anses for at eje aktierne i D direkte. De skal derfor be-skattes af udlodninger fra D direkte. Når dette er tilfældet, skal de ikke beskattes af udbytteud-lodninger fra MH1 til MH2.Hvis aktierne i MH1 sælges, vil dette skulle anses for at være en skattefri afståelse af dattersel-skabs-/koncernselskabsaktier. Samtidigt skal F1-8 dog anses for at have afstået de direkte ejedeporteføljeaktier i D.Det gør ingen forskel for anvendelsen af værnsreglen, hvis mellemholdingselskaberne MH1 el-ler MH2 er hjemmehørende i udlandet. Mellemholdingselskaberne er uden reel økonomiskvirksomhed vedrørende aktiebesiddelsen i D. Danmark er derfor ikke forpligtiget – hverken ef-ter dobbeltbeskatningsoverenskomsterne eller EU-retten – til at anerkende deres aktiebesiddel-se.F1-8 anses for at eje 3 pct. af aktierne i D direkte. Selskabsskattelovens § 17, stk. 2, finder der-for ikke anvendelse, idet den forudsætter, at det udbyttemodtagende selskab på ethvert niveauejer mindst 10 pct. af aktiekapitalen i det udbyttegivende selskab. Det bemærkes, at der kun erét niveau mellem F1-8 og D, idet aktierne anses for direkte ejet.Side 19

Betingelserne i stk. 3, nr. 1-3FSR foreslår at skatteministeren anmodes om at uddybe betingelserne i nr. 1-3 i § 4A, stk. 3.§ 4A, stk. 3, nr. 1 - Primære funktionI følge lovforslagets bemærkninger skal mellemholdingselskabets primære funktion være, at ejedatterselskabsaktier, hvorved forstås aktier i et eller flere datterselskaber. Der skal ifølge be-mærkninger foretages en konkret vurdering af formålet med mellemholdingselskabets eksi-stens.Skatteministeren bør uddybe hvilke faktorer, der skal lægges vægt på ved vurdering af mellem-holdingselskabs funktion.Skatteministeren bør bekræfte at såfremt mellemholdingselskabet ifølge dets vedtægter har an-det formål end ejerskab af datterselskabsaktier, så finder reglen ikke anvendelse?Skatteministeren bør også bekræfte, at ejerskab af porteføljeaktier i ikke-uvæsentligt omfangmedfører, at mellemholdingselskabet har anden aktivitet end ejerskab af datterselskabsaktier.Skatteministeren bør endvidere bekræfte, at såfremt mellemholdingselskabet udelukkende ellerdelvist har som funktion, at visse personer skal have medejerskab af koncernen, så finder reglenikke anvendelse?Skatteministeren bør yderligere bekræfte, at såfremt mellemholdingselskabet har som funktionat optage og servicere gæld til finansiering af købet af aktierne i datterselskabet, så finder reg-len ikke anvendelse?Skatteministeren bør endelig redegøre for hvilke dokumentationskrav, der stilles for selskabetsfunktion.Kommentar:Ved vurderingen af mellemholdingselskabets funktion lægges der vægt på de faktiske/reelleforhold. Det skal vurderes, hvad der reelt er mellemholdingselskabets primære funktion. Detkan derfor ikke bekræftes, at det er tilstrækkeligt, at selskabet efter vedtægterne har et andetformål end ejerskab af datterselskabsaktier.Hvis mellemholdingselskabets primære funktion er ejerskab af porteføljeaktier og ejerskabet afdatterselskabsaktier kun er en sekundær/underordnet funktion, vil reglen ikke finde anvendelse.Ved vurderingen af, om selskabets primære funktion er ejerskab af porteføljeaktier kan der bl.a.ses på, om aktiviteten vedrørende porteføljeaktierne er større end aktiviteten vedrørende ”dat-terselskabsaktierne” samt på volumen og afkastet af de to beholdninger. Ved ligningen skal detSide 20

kunne sandsynliggøres, at selskabets primære funktion er andet end ejerskab af datterselskabs-aktier og koncernselsakbsaktier.Det kanikkebekræftes, at såfremt mellemholdingselskabet udelukkende eller delvist har somfunktion, at visse personer skal have medejerskab af koncernen, så finder reglen ikke anvendel-se. Det kanheller ikkebekræftes, at såfremt mellemholdingselskabet har som funktion at opta-ge og servicere gæld til finansiering af købet af aktierne i datterselskabet, så finder reglen ikkeanvendelse.§ 4A, stk. 3, nr. 2 - Reel økonomisk virksomhedFSR foreslår at skatteministeren anmodes om at uddybe det nærmere indhold af begrebet ”reeløkonomisk virksomhed vedrørende aktiebesiddelsen”, idet der helt savnes konkrete retningslin-jer for hvad der skal forstås ved det benyttede begreb, herunder det påkrævede aktivitetsomfangog kravet til selskabets fysiske eksistens. Det er afgørende at få defineret indholdet af reglen,således at den objektivt kan håndteres af de (mange) holdingselskaber den potentielt vil kunnefinde anvendelse på. Det bør undgås at selskaberne og deres aktionærer skal leve med en væ-sentlig retsusikkerhed indtil der måtte blive skabt en praksis på området.Skatteministeriet bedes endvidere forholde sig til bestemmelsens sammenhæng med Højeste-rets dom i sagen ”Johnson Holding”(SKM.2004.297.HR), hvor det klart blev slået fast, at etholdingselskab udøver erhvervsmæssig virksomhed, uden at der blev stillet detaljerede krav tilmåden denne virksomhed blev udøvet på.FSR foreslår derfor at skatteministeren anmodes om at tage konkret stilling til, om kravet om”reel økonomisk virksomhed vedrørende aktiebesiddelsen” kan anses for opfyldt i hver enkeltaf følgende situationer, og herunder specifikt kommentere på de krav, det er tanken at stille tileksistensen af lokaler, personale og udstyr. I alle situationer forudsættes det, at det grundlæg-gende krav om udstyr, såsom telefon, fax m.m. er opfyldt.1. Mellemholdingselskabet (MHS) har outsourcet administrative funktioner til en profes-sionel udbyder og er hjemmehørende hos denne administrator. Selskabets bestyrelseforvalter MHS’ investeringer i andre selskaber, men deltager ikke aktivt i ledelsen afdisse.2. MHS har outsourcet administrative funktioner til en professionel udbyder, men har lejeteget kontor, hvor MHS er hjemmehørende. Selskabets bestyrelse forvalter MHS’ inve-steringer i andre selskaber, men deltager ikke aktivt i ledelsen af disse.3. MHS har outsourcet administrative funktioner til en professionel udbyder, men har lejeteget kontor hvor MHS er hjemmehørende. Selskabets bestyrelse forvalter MHS’ inve-steringer i andre selskaber ved aktiv deltagelse i disses bestyrelsesmøder.Side 21

4. MHS har outsourcet administrative funktioner til en professionel udbyder, men har lejeteget kontor hvor MHS er hjemmehørende. Selskabets bestyrelse forvalter MHS’ inve-steringer i andre selskaber ved aktiv deltagelse i disses bestyrelsesmøder og/eller direk-tion.5. MHS er hjemmehørende på samme adresse som et/det datterselskab, MHS ejer (en an-del af). MHS har ikke ansat personale, men betaler i stedet datterselskabet for at stillepersonale til rådighed til varetagelse af nødvendige administrative opgaver. Selskabetsbestyrelse forvalter MHS’ investeringer i andre selskaber, men deltager ikke aktivt i le-delsen af disse.6. MHS er hjemmehørende på samme adresse som et/det datterselskab, MHS ejer (en an-del af), men har sit eget kontor til rådighed. MHS har ikke ansat personale, men betaleri stedet datterselskabet for at stille personale til rådighed til varetagelse af nødvendigeadministrative opgaver. Selskabets bestyrelse forvalter MHS’ investeringer i andre sel-skaber, men deltager ikke aktivt i ledelsen af disse.7. MHS er hjemmehørende på samme adresse som et/det datterselskab, MHS ejer (en an-del af), men har sit eget kontor til rådighed. MHS har ikke ansat personale, men betaleri stedet datterselskabet for at stille personale til rådighed til varetagelse af nødvendigeadministrative opgaver. Selskabets bestyrelse forvalter MHS’ investeringer i andre sel-skaber ved aktiv deltagelse i disses bestyrelsesmøder.8. MHS er hjemmehørende på samme adresse som et/det datterselskab, MHS ejer (en an-del af), men har sit eget kontor til rådighed. MHS har ikke ansat personale, men betaleri stedet datterselskabet for at stille personale til rådighed til varetagelse af nødvendigeadministrative opgaver. Selskabets bestyrelse forvalter MHS’ investeringer i andre sel-skaber ved aktiv deltagelse i disses bestyrelsesmøder og/eller direktion.9. MHS er hjemmehørende på samme adresse som et/det datterselskab, MHS ejer (en an-del af), men har sit eget kontor til rådighed. MHS har ansat eget personale til varetagel-se af nødvendige administrative opgaver. Selskabets bestyrelse forvalter MHS’ investe-ringer i andre selskaber, men deltager ikke aktivt i ledelsen af disse.10. MHS er hjemmehørende på samme adresse som et/det datterselskab, MHS ejer (en an-del af), men har sit eget kontor til rådighed. MHS har ansat eget personale til varetagel-se af nødvendige administrative opgaver. Selskabets bestyrelse forvalter MHS’ investe-ringer i andre selskaber ved aktiv deltagelse i disses bestyrelsesmøder.11. MHS er hjemmehørende på samme adresse som et/det datterselskab, MHS ejer (en an-del af), men har sit eget kontor til rådighed. MHS har ansat eget personale til varetagel-se af nødvendige administrative opgaver. Selskabets bestyrelse forvalter MHS’ investe-

Side 22

ringer i andre selskaber ved aktiv deltagelse i disses bestyrelsesmøder og/eller direkti-on.12. MHS er hjemmehørende på samme adresse som et/det datterselskab, MHS ejer (en an-del af), men har sit eget kontor til rådighed. MHS har ansat eget personale til varetagel-se af nødvendige administrative opgaver og forvaltning af MHS’ investeringer i andreselskaber, uden dog at deltage aktivt i ledelsen af disse.13. MHS er hjemmehørende på samme adresse som et/det datterselskab, MHS ejer (en an-del af), men har sit eget kontor til rådighed. MHS har ansat eget personale til varetagel-se af nødvendige administrative opgaver og forvaltning af MHS’ investeringer i andreselskaber, ved aktiv deltagelse i disses bestyrelsesmøder.14. MHS er hjemmehørende på samme adresse som et/det datterselskab, MHS ejer (en an-del af), men har sit eget kontor til rådighed. MHS har ansat eget personale til varetagel-se af nødvendige administrative opgaver og forvaltning af MHS’ investeringer i andreselskaber, ved aktiv deltagelse i disses bestyrelsesmøder og/eller direktion.15. MHS har egne lokaler til rådighed og har ansat eget personale til varetagelse af nød-vendige administrative opgaver. Selskabets bestyrelse forvalter MHS’ investeringer iandre selskaber, men deltager ikke aktivt i ledelsen af disse.16. MHS har egne lokaler til rådighed og har ansat eget personale til varetagelse af nød-vendige administrative opgaver. Selskabets bestyrelse forvalter MHS’ investeringer iandre selskaber ved aktiv deltagelse i disses bestyrelsesmøder.17. MHS har egne lokaler til rådighed og har ansat eget personale til varetagelse af nød-vendige administrative opgaver. Selskabets bestyrelse forvalter MHS’ investeringer iandre selskaber ved aktiv deltagelse i disses bestyrelsesmøder og/eller direktion.18. MHS har egne lokaler til rådighed og har ansat eget personale til varetagelse af nød-vendige administrative opgaver og forvaltning af MHS’ investeringer i andre selskaber,uden dog at deltage aktivt i ledelsen af disse.19. MHS har egne lokaler til rådighed og har ansat eget personale til varetagelse af nød-vendige administrative opgaver og forvaltning af MHS’ investeringer i andre selskaber,ved aktiv deltagelse i disses bestyrelsesmøder.20. MHS har egne lokaler til rådighed og har ansat eget personale til varetagelse af nød-vendige administrative opgaver og forvaltning af MHS’ investeringer i andre selskaber,ved aktiv deltagelse i disses bestyrelsesmøder og/eller direktion.Konsekvensen af den foreslående værnsregel kan formentlig være, at selskaber, der er etablereti EU og som ejer aktier i danske selskaber, nægtes de fordele, som følger af moder/dattersel-skabsdirektivet. Sådanne fordele kan alene nægtes, såfremt anvendelsen af direktivet vil føre til

Side 23

svig eller misbrug, jf. direktiv 90/435/EØF om en fælles beskatningsordning for moder- og dat-terselskaber fra forskellige medlemsstater art. 1, stk. 2.FSR foreslår derfor at skatteministeren anmodes om at vurdere værnsreglens EU-retlige aspek-ter, herunder især fortolkningen af begrebet ”reel økonomisk virksomhed vedrørende aktiebe-siddelsen” i relation til misbrug af fællesskabsretten. Hertil skal bemærkes, at EF-Domstolenbl.a. i sag C-212/97 ”Centros”, har anerkendt, at selskaber kan stiftes i en medlemsstat for efter-følgende at etablere sig i en anden medlemsstat, hvor den faktiske erhvervsudøvelse finder stedgennem fx et datterselskab. Mellemholdingselskaber, der alene udøver reel økonomisk virk-somhed gennem en sekundær etablering (det danske selskab), er således ikke udtryk for mis-brug af fællesskabsretten.Skatteministeren bør derfor også oplyse om værnreglen i forslaget til selskabsskatteloven § 4A,stk. 3, nr. 2 i relation til mellemholdingselskaber stiftet i EU alene finder anvendelse i de tilfæl-de, hvor anvendelsen af mellemholdingselskaber må betegnes som misbrug af fællesskabsret-ten.Skatteministeren bør endvidere oplyse om værnsreglen finder tilsvarende anvendelse, såfremtet selskab i Panama i nedenstående struktur ikke har reel økonomisk virksomhed, og selskabet iUSA er et stort børsnoteret selskab med egen driftsaktivitet? Skal udbytte fra DK2 til Panamaanses for udloddet til USA og er det dermed skattefrit?US100 %

Panama100 %

DK2100 %

DK1

Kommentar:Det er en betingelse, at mellemholdingselskabet ikke udøver reel økonomisk virksomhed ved-rørende aktiebesiddelsen. Det er derfor heller ikke tilstrækkeligt blot at eje aktier, selvom detteer tilstrækkeligt til, at selskabet anses for at være erhvervsdrivende. Det er heller ikke tilstræk-keligt, at selskabet driver reel økonomisk virksomhed vedrørende en sekundær/underordnetfunktion.Side 24

Formuleringen i denne anden betingelse svarer til formuleringen, som blev indsat i ligningslo-vens § 16 H (CFC-beskatning for personer) ved lov nr. 540 af 6. juni 2007. Dette er helt be-vidst.Det er en forudsætning for fritagelse for CFC-beskatning, at den skattepligtige kan dokumente-re, at selskabet reelt er etableret i den pågældende EU/EØS medlemsstat og dér udøver reeløkonomisk virksomhed vedrørende CFC-indkomsten. Kriteriet blev indsat i ligningslovens §16 H som opfølgning på EF-domstolens dom i Cadbury Schweppes sagen (C-196/04) og skalfortolkes i overensstemmelse med den EU-retlige afgrænsning vedrørende rent kunstige arran-gementer/svig eller misbrug. På denne baggrund er det Skatteministeriet opfattelse, at bestem-melsen er i overensstemmelse med moder-/datterselskabsdirektivet.Der stilles krav om, at selskabet udøver en eller anden form for virksomhed, hvorved der for-stås erhvervsmæssig virksomhed. Postkasse- eller skærmselskaber udøver ikke reel økonomiskvirksomhed. Der stilles endvidere bl.a. krav om, at selskabet har fysiske lokaler, personale ogudstyr. Denne opremsning er dog ikke udtømmende.Selskabet skal have personale, som har det nødvendige udstyr til at udøve reel økonomisk virk-somhed – og der skal være fysiske lokaler til personalet. Det må videre forudsættes, at det erpersonalet, der rent faktisk udøver den økonomiske virksomhed. Personalet i selskabet skal der-for have den nødvendige ledelsesmæssige kompetence til at udøve den reelle økonomiske virk-somhed vedrørende aktiebesiddelsen.Det afgørende er, at selskabets aktiviteter vedrørende aktiebesiddelsen giver anledning til reeløkonomisk virksomhed. Der vil således være reel økonomisk virksomhed i tilfælde, hvor mel-lemholdingselskabet har egne lokaler til rådighed og har ansat personale til varetagelse af nød-vendige administrative opgaver og forvaltning af mellemholdingselskabets investering i datter-selskabet ved aktiv deltagelse i bestyrelsesmøder og/eller direktion. Derimod vil der ikke værereel økonomisk virksomhed i tilfælde, hvor mellemholdingselskabet har outsourcet alle admini-strative funktioner til en professionel udbyder og er hjemmehørende hos denne (postkassesel-skab).Hvor grænsen præcis går, vil afhænge af det konkrete mellemholdingselskab, dets aktiviteter ogden/de investering(er), som selskabet har foretaget.For så vidt angår spørgsmålet om Panama/USA strukturen kan det oplyses, at det i ændrings-forslaget foreslås, at den foreslåede værnsregel begrænses til situationer, hvor mellemholding-selskabets selskabsaktionærer er skattepligtige i Danmark.Baggrunden for dette ændringsforslag er, at der allerede efter gældende ret (regler som videre-føres med lovforslagets § 14, nr. 5) findes et værn i de tilfælde, hvor udbytterne udloddes tilSide 25

udenlandske selskaber, som ikke er udbyttets retmæssige ejer (beneficial owner). Forslaget iaktieavancebeskatningslovens § 4 A, stk. 3, om at anse aktierne for direkte ejet af selskaber, derer aktionær i det udbyttemodtagende udenlandske selskab, er derfor ikke nødvendigt.Der skal efter gældende ret og lovforslaget alene ske fritagelse for kildebeskatning efter sel-skabsskattelovens § 2, stk. 1, litra c, når beskatningen af udbyttet skal frafaldes eller nedsættesefter moder-/datterselskabsdirektivet eller efter en dobbeltbeskatningsoverenskomst.Der skal med andre ord ske dansk kildebeskatning i eksemplet, medmindre denne beskatning erafskåret efter dobbeltbeskatningsoverenskomsten med USA.§ 4A, stk. 3, nr. 3FSR foreslår at det for klarhedens skyld direkte i nr. 3 anføres, at det er udbytte fra dattersel-skabet, der ikke ville kunne modtages skattefrit.Betingelsen medfører i øvrigt, at de skattemæssige konsekvenser for én aktionær afhænger afen andens aktionærs dispositioner. Ofte har aktionærerne ikke tilstrækkeligt tætte relationer tilat have hverken kontrol over eller viden om, hvilke dispositioner den anden aktionær foretager.Derudover kan der indtræffe hændelser, som eksempelvis konkurs, dødsfald mv. der medførerat aktionæren må afstå sine aktier.Problematikken kan illustreres ved følgende eksempel, der tager udgangspunkt i en eksisteren-de struktur:Holdingselskabet A ejer 60% af driftsselskabet B. A har i alt 8 aktionærer, hvoraf 6 er selska-ber. Aktiekapitalen i selskab A er fordel med 12% til selskaberne 1-4, 20% til selskab 5 og 30%til selskab 6. De resterende 2% er ejet af personer.

112 %12 %

212 %

312 %

420 %

530 %

6

71%

81%

A60 %

B

Side 26

Værnsreglen finder ikke anvendelse, idet andelen af de selskaber, der ikke ville kunne modtageudbytte skattefrit ved en direkte ejerandel i B ikke er over 50%.FSR forstår reglen således at selskabsaktionær 5 blot skal sælge mere end 2% af aktiekapitaleni selskab A til en anden selskabsaktionær end selskabsaktionær 6, førend dette har alvorligekonsekvenser for selskabsaktionærerne 1-4, idet mere end 50% af aktierne i A herefter ejes afselskaber, der ikke ville kunne modtage udbytte fra A skattefrit ved direkte ejerskab. Sælgesder f. eks. 4% til en anden selskabsaktionær end selskabsaktionær 6 har det ligeledes alvorligekonsekvenser både for aktionæren selv, og for selskabsaktionærerne 1-4. Selskabsaktionærerne1-5 vil også i denne situation blive anset for at have afstået deres aktier, jf. bestemmelsen tilABL § 33 A, jf. forslaget § 1, nr. 45.Skatteministeren bør oplyse, på hvilket tidspunkt moderselskabets aktionærer, skal opfylde be-tingelserne for at modtage skattefrit udbytte.FSR finder at den skattemæssige konsekvens for andre aktionærer af en enkelt aktionærs dispo-sitioner, savner proportionalitet og er meget betænkelig også ud fra en retssikkerhedsmæssigsynsvinkel. En skatteyder bør ikke kunne beskattes som følge af en anden skatteyders dispositi-on, endda uden at den pågældende på noget tidspunkt har haft indflydelse på dispositionen elleraccepteret denne.Ovenstående koncernstruktur er illustreret med udgangspunkt i en eksisterende virksomhed,hvor der lægges stor vægt på, at medarbejderne har del i ejerskabet. Ved ophør af ansættelsen,er det derfor hensigten at aktionæren skal sælge sine aktier. Resultatet er, at der i denne koncern(samt mange andre koncerner) jævnlig sælges aktier mellem nye og gamle medarbejdere.Det foreliggende lovforslag medfører en væsentlig forringelse for denne type virksomhedermed hensyn til at tilrettelægge ejerstruktur og generationsskifte i fremtiden.FSR foreslår i øvrigt, at skatteministeren anmodes om at bekræfte, at både direkte og indirekteaktiebesiddelser medregnes, således at følgende tilfælde ikke er omfattet af mellemholdingsel-skabsreglen, fordi § 4 A, stk. 3, nr., 3 ikke vil være opfyldt. A som er et selskab eller enfond(erhvervsdrivende eller ikke erhvervsdrivende) ejer 60% af et holdingselskab, der igen ejer15% af aktierne i selskab B. A's indirekte ejerandel i B udgør herefter 9%. Herudover har A endirekte ejerandel i B på 10%. Ved bedømmelsen efter § 4 A, stk. 3, nr. 3 må de 9% skullesammenlægges med de 10%, hvorefter betingelsen for at modtage skattefrit udbytte på såvelden indirekte som den direkte aktiebesiddelse er opfyldt.

Side 27

Kommentar:Denne del af værnsreglen er indsat for at målrette den til de tilfælde, hvor flertallet af aktionæ-rerne har en interesse i mellemholdingselskabets eksistens af skattemæssige årsager. Det er så-ledes et forsøg på at fritage de tilfælde, hvor det (i hvert fald i fremtiden) må formodes, at mel-lemholdingselskabet eksisterer af andre grunde end af skattemæssige.Det skal erindres, at de to andre betingelser ligeledes skal være opfyldte for, at værnsreglen fin-der anvendelse. Hvis mellemholdingselskabet er indsat som mellemled af erhvervsmæssigegrunde, må det formodes, at det har reel økonomisk virksomhed vedrørende aktiebesiddelsen –og i givet fald finder bestemmelsen jo ikke anvendelse.Det skal i øvrigt nævnes, at det i ændringsforslaget præciseres, at det er udbytte fra det enkeltedatterselskab, der ikke ville kunne modtages skattefrit.Det kan endvidere oplyses, at hvis bestemmelsen finder anvendelse på udbytteudlodningstids-punktet, vil udbyttet blive anset for modtaget direkte af selskabsaktionærerne.Det kan bekræftes, at bestemmelsen ikke finder anvendelse i den sidstnævnte situation, hvorselskabsaktionæren A ved direkte ejerskab af aktierne, som ejes via holdingselskabet, i alt villeeje 19 pct. af B og dermed ville kunne modtage udbytterne skattefrit.Omkostningsgodtgørelse - Lovforslagets § 12 nr. 1 (LL § 7Q, stk. 3)FSR har i sit høringssvar af 29. marts 2009 udtrykt stor bekymring for det retssikkerhedsmæs-sige problem i at fjerne omkostningsgodtgørelse for selskaber og fonde.Skatteministeren anfører at der under det nuværende system er risiko for misbrug af reglerne,således at skatteyderen har incitament til først at fremlægge relevante oplysninger under en se-nere sag, i stedet for den samfundsmæssigt mest optimale situation, hvor skatteyderen frem-lægger informationen allerede under SKATs indledende behandling. Det er FSRs opfattelse atder allerede i dag udfoldes store bestræbelser fra skatteyderne på at fremlægge alle relevanteoplysninger i første instans.Det forekommer i øvrigt inkonsekvent, at skatteministeren samtidig erkender, at SKATs hidti-dige behandling af skattesager ikke i tilstrækkeligt omfang medvirker til at alle oplysningerfremkommer i begyndelsen af en skattesags forløb.Under alle omstændigheder finder FSR, at det af hensyn til retssikkerheden er afgørende at ad-gangen til fuld omkostningsgodtgørelse i det mindste fastholdes i følgende tre situationer:1) Skatteyderen vinder sagen. Det bør fortsat ikke koste skatteyderen penge at vinde sinskattesagSide 28

2) Skattemyndighederne anser en sag de har tabt for principiel og indbringer den for næsteinstans. Det bør ikke koste den enkelte skatteyder penge at skattemyndighederne anseren tabt sag for principiel. Skatteyderen har selvfølgelig ingen interesse i, at sagen prø-ves ved næste instans af principielle grunde3) Landsskatteretten eller Skatterådet finder at afholdelse af syn og skøn vil tilføre sagenvæsentlige oplysninger, som ikke mere hensigtsmæssigt kan indhentes på anden måde.Med det foreslåede system vil det givet komme sager, hvor skatteyderen alene fordi skattemyn-dighederne rejser sagen eller indbringer den for næste instans, vil opgive sagen ud fra drifts-økonomiske betragtninger. Dette finder FSR stærkt betænkeligt for retssikkerheden.Når det samlede provenu ved at ophæve adgangen til omkostningsgodtgørelse for selskaber ogfonde kun er vurderet til 40 mio. kr. må provenutabet ved at opretholde adgangen til fuld om-kostningsgodtgørelse i ovennævnte tre situationer være forsvindende lille.FSR har kunnet konstatere, at skatteministeren i høringsnotatet anfører, at skatteyderen jo sta-digvæk vil blive tilkendt sagsomkostninger, hvis sagen vindes og at det derfor ikke er nødven-digt med omkostningsgodtgørelse. Dette er ikke korrekt. Dels får man ikke sagsomkostningerved Landsskatteretten og dels er praksis ved domstolene sådan at tilkendte sagsomkostningerstort set aldrig dækker de reelle omkostninger ved at føre sagen.Slutteligt skal vi anmode om, at der indsætte en positiv lovhjemmel i LL § 7 Q, som giver mu-lighed for fradrag for alle omkostninger i forbindelse med en skattesag, såfremt der ikke kanydes omkostningsgodtgørelse. Dermed sikres det, at der ikke lovgives i bemærkningerne.Formuleringen af LL § 7Q kunne eksempelvis lyde således:»Stk. 3. Udgifter i forbindelse med sagkyndig bistand i skattesager kan fradrages i opgørelsenover den skattepligtige indkomst, såfremt der ikke kan ydesgodtgørelseefter skatteforvaltnings-lovens kapitel 19.«Kommentar:Med hensyn til omkostningsgodtgørelse har FSR tidligere sammen med Dansk Erhverv, Advo-katsamfundet og Danske Advokater tilsendt Skatteudvalget en henvendelse, der alene omhand-ler dette emne (L 202 – bilag 8). Jeg tillader mig at henvise til mine kommentarer til dennehenvendelse. Heri omtales både de tre situationer, hvor FSR mener, at der som minimum børbevares adgang til fuld omkostningsgodtgørelse, og spørgsmålet om fradragsret kontra omkost-ningsgodtgørelse.Jeg kan ikke bekræfte, at provenutabet ved at bevare adgangen til fuld omkostningsgodtgørelse,når selskabet eller fonden vinder sagen, når Skatteministeriet indbringer eller appellerer en af-Side 29

gørelse og når der gennemføres syn og skøn, ville være forsvindende lille. Der foreligger ikkestatistisk baggrund for en præcis beregning, men det er min opfattelse, at tabet ville udgøre enikke uvæsentlig andel af det samlede provenu. Dette bygger bl.a. på, at over halvdelen af desamlede udgifter til omkostningsgodtgørelse vedrører Landsskatteretten, og at medholdspro-centen i Landsskatteretten ligger stabilt på omkring 40 pct.Jeg kan heller ikke tilslutte mig, at der vedrørende ligningslovens § 7 Q, stk. 3, lovgives i be-mærkningerne. Den ændrede formulering af lovbestemmelsen vil betyde, at der er fradragsretfor udgifter til skattesager i det omfang driftsomkostningsbegrebet tilsiger dette. Lovbemærk-ningerne tilsigter hverken at begrænse eller definere driftsomkostningsbegrebet.Lempelse for udenlandsk skat - Lovforslagets § 14, nr. 32-34Ifølge selskabsskattelovens § 17, stk. 2 kan selskaber, der modtager udbytte, der ikke er omfat-tet af skattefriheden efter § 13, stk. 1, nr. 2 få lempelse for den skat, der er betalt i datterselska-bet eller underliggende datterselskaber.Med lovforslaget sker der en harmonisering af skattereglerne for udbytter og aktieavancer, så-ledes at også aktieavancer beskattes.FSR skal derfor foreslå, at reglen i § 17, stk. 2 ligeledes harmoniseres og dermed også skalgælde for avancer på aktier, som ikke er omfattet af definitionen datterselskabsaktier eller kon-cernselskabsaktier, således at selskabet kan få lempelse for den skat, der er betalt i datterselska-bet og underliggende selskaber.Kommentar:Reglen har kun betydning i relation til selskaber, der er beliggende i lande uden for EU, somDanmark ikke har en dobbeltbeskatningsoverenskomst med. Det er i overvejende grad lande,som har en lav eller slet ingen selskabsskat. Det kunne derfor overvejes, om der overhovedet erbehov for den pågældende regel. I lovforslaget er det dog valgt at opretholde den gældende re-gel for udbytter, men jeg finder ikke, at der er grundlag for at udvide reglen til at omfatte aktie-avancer.Statusskift - Lovforslagets § 1, nr. 45 (ABL § 33 A)FSR foreslår at skatteministeren anmodes om at oplyse, hvad konsekvensen af et statusskifteer? Hvis et selskab går fra en aktiebesiddelse på 100% til en aktiebesiddelse på 9%, dvs. dersker statusskifte efter den foreslåede regel i ABL § 33 A - skal samtlige 100% så anses for af-stået eller kun 91%? Tilsvarende den modsatte vej – hvilken aktiepost skifter status hvis et sel-skab har en aktiebesiddelse på 9% og denne øges til 100%?Side 30

Kommentar:Hvis et selskab går fra en datterselskabsaktiebesiddelse på 100 pct. til en porteføljeaktiebesid-delse på 9 pct., skal aktiebesiddelsen på 100 pct. i princippet anses for afstået skattefrit og ak-tiebesiddelsen på 9 pct. skal anses for erhvervet igen til handelsværdien.Hvis et selskab går fra en porteføljeaktiebesiddelse på 9 pct. til en datterselskabsaktiebesiddelsepå 100 pct., skal aktiebesiddelsen på 9 pct. anses for afstået skattepligtigt til handelsværdien ogaktiebesiddelsen på 100 pct. skal anses for nyanskaffet.Uudnyttede aktietab - Lovforslagets § 1, nr. 55 (ABL § 43, stk. 3)Efter den nuværende ABL § 8, stk. 2, bliver tab på aktier, der realiseres ved en kapitalnedsæt-telse/salg til udstedende selskab ikke til et kildeartsbegrænset tab, når aktionæren fortsat ejeraktier i selskabet efter kapitalnedsættelsen. Et sådant aktietab tillægges i stedet anskaffelses-summen for de resterende aktier. I tilfælde, hvor ejertiden på de resterende aktier overstiger treår ved overgangen til de foreslåede regler, vil sådanne aktionærer miste tabsfradragsmulighe-den. FSR har svært ved at se rimeligheden i, at sådanne aktionærer skal stilles ringere end akti-onærer, der havde solgt samtlige aktier og derved realiseret et kildeartsbegrænset tab, som kanmodregnes i nettogevinster under de nye regler. FSR foreslår derfor, at der formuleres en over-gangsregel, hvorefter aktietab, der er blevet tillagt anskaffelsessummen efter reglen i ABL § 8,stk. 2, bliver til kildeartsbegrænset tab ved overgangen til de nye regler, og dermed vil kunnemodregnes, hvis der er tale om porteføljeaktier.I høringssvaret af 29. marts 2009 foreslog FSR, at et selskabs tab realiseret under lagerbeskat-ning af porteføljeaktier ikke skulle kunne begrænses efter reglerne om ejerskifte i LL § 15. Her-til svarede Skatteministeriet, at der ikke sås at være grund til at behandle sådanne tab anderle-des end andre tab, og at der heller ikke er særlige regler for underskud opstået ved erhvervs-virksomhed, selv om virksomheden fortsat ejes af selskabet efter ejerskiftet. Dette argument erefter FSR opfattelse ikke overbevisende, idet der er en væsentlig forskel på, om der er tale omtab, der opstår under en lagerbeskatning eller tab, der opstår under almindelig realisations-indkomstbeskatning. Lagerbeskatning er jo en teknisk beregningsmetode, hvor det er accepte-ret, at beskatningen løsriver sig fra de faktisk opnåede avancer og tab netop med den begrun-delse, at når beskatningen over tid ses samlet, så vil lagerbeskatningen over flere år være ioverensstemmelse med de faktisk realiserede avancer/tab. Ved ikke at anerkende, at der er etsærligt behov for, at "tekniske tab" opstået under en lagerbeskatning bevares, selvom der skerejerskifte i det selskab, der lagerbeskattes, så siger man samtidig, at det også er uden betydning,at den endelige beskatning på ingen måde afspejler de faktiske opnåede avancer og tab. Det kanikke være hensigten. FSR er klar over, at en særregel om bevarelse af portefølje-tab ville kunneSide 31

misbruges, og det er grunden til, at FSR i sit forslag lagde op til, at særreglen skulle gælde, sålænge de "overtagne" porteføljeaktier var i selskabet.Kommentar:Den nævnte regel i aktieavancebeskatningslovens § 8, stk. 2, er indsat i sammenhæng medværnsregler, der skal forhindre, at et selskab ved en kapitalnedsættelse eller salg af aktier til ud-stedende selskab m.v. under de gældende regler kan konvertere en ellers skattepligtig avance tilskattefrit udbytte. Når de nævnte aktietab tillægges anskaffelsessummen på de resterende akti-er, skyldes det, at der i modsat fald ville kunne opstå kunstige tab i forbindelse kapitalnedsæt-telser uden udlodning.En regel som foreslået af FSR ville give mulighed for at fradrage sådanne tab. Det bemærkes iøvrigt, at tabene alt andet lige vil vedrøre datterselskabsaktier eller koncernselskabsaktier, somikke er skattepligtige under de nye regler.Med hensyn til forslaget om, at underskud, som hidrører fra tab på lagerbeskattede portefølje-aktier, ikke skal begrænses ved ejerskifte efter reglerne i ligningslovens § 15, er jeg enig i debetragtninger, som Skatteministeriet fremførte i forbindelse med høringen af lovforslaget. Jegmener således ikke, at der er grundlag for at behandle underskud, der skyldes tab på lagerbe-skattede aktier, anderledes end underskud, der hidrører fra erhvervsmæssig aktivitet.

Beskatning af carried interest - Lovforslagets § 1, nr. 6 og § 12, nr. 15 (ABL § 17 A ogLL § 16 I)Samspil mellem LL § 16 I, ABL § 19 samt øvrige regler

Efter ændringen af ABL § 19, som gennemført ved L23/2009, er der adskillige danske såvelsom udenlandske selskaber, der utilsigtet skal kvalificeres som investeringsselskaber. Meningenvar at investeringsforeningslignende aktieselskaber skulle undergives tilsvarende beskatning,men bestemmelsen har en efter FSRs opfattelse utilsigtet bred anvendelse. Dette gør sig ogsågældende for nogle kapitalfondsstrukturer, hvor en større gruppe af medarbejderne - ofte person-ligt - har investeret i et traditionelt selskab. Selskabet vil typisk have mere end 8 investorer, ogvil eje minoritetsaktieposter i porteføljeselskaberne, hvorved det skal kvalificeres som et investe-ringsselskab. Disse strukturer har aldrig været anvendt for at omkvalificere investeringsafkast tilaktieindkomst, idet det underliggende afkast også er aktieindkomst, men er på lige fod medmange andre virksomheder blevet utilsigtet ramt af den nye og meget brede definition af inve-steringsselskaber.

Side 32

Da der foreslås en regel, hvorefter kapitalfondspartnerne skal sidestilles med lønmodtagere påcarried interest-delen, er det efter FSRs opfattelse nærliggende at lave en regel, hvorefter ABL§19 ikke finder anvendelse på kapitalfondspartneres investering, i de situationer hvor kapital-fondspartnere beskattes efter LL § 16 I. Herved opnås den ønskede beskatning af kapitalfonds-partneren som lønmodtager. Under alle omstændigheder bør der laves en regel, der tilsikrer, atder ikke kan ske beskatning efter begge regelsæt.Det bør tilsvarende indføres i loven, at der ikke kan ske beskatning efter både § 16 I og de al-mindelige CFC regler i LL 16 H og SEL § 32.Der bør efter FSRs opfattelse indføres et generelt værn imod, at afkast kan blive undergivet fleregange porteføljeaktieskat, samtidigt med at det samme afkast undergives CFC-skat efter den fo-reslåede § 16 I. I eksisterende kapitalfondsstrukturer kan de foreslåede regler i LL § 16 I ogABL § 9 medføre flere omgange af dobbeltbeskatning af det samme afkast, hvilket FSR går udfra trods alt ikke er hensigten.Kommentar:Der vil blive lavet et ændringsforslag, der medfører, at ligningslovens § 16 I ikke finder anven-delse, hvis der sker beskatning efter aktieavancebeskatningslovens § 19. Desuden vil ændrings-forslaget indeholde en justering af bestemmelsen om lempelse for betalte skatter, hvorved derkan opnås lempelse for den skat, der betales efter de almindelige CFC-regler.

Præcisering af hvad der menes med "fortrinsstilling i en kapital- eller venturefond"

Det bør efter FSRs opfattelse præciseres, hvad der menes med fortrinsstilling i en kapital- ellerventurefond, idet det efter den foreslåede ordlyd af LL § 16 I kan forstås som om det også om-fatter ledelsen i de enkelte porteføljeselskaber samt medinvestorer. Skatteministeren bør bekræf-te, at disse ikke er omfattet af reglerne.Kommentar:Ledelsen i de enkelte porteføljeselskaber samt medinvestorer, der investerer via kapital- ellerventurefonden, vil være omfattet af den foreslåede bestemmelse, hvis de har en fortrinsstilling ikapital eller venturefonden. Fortrinsstilling foreligger, når det er aftalt, at den pågældende (ellerdennes selskab) har ret til merafkast, dvs. når den forholdsmæssige andel af resultatet overstigerden forholdsmæssige andel af den samlede deltagerkapital. Det afgørende er således ikke, omden pågældende kaldes partner, men om den pågældende har ret til et merafkast.Side 33

"Realisationsbeskatning" af carried interest