Skatteudvalget 2008-09

L 202 Bilag 57

Offentligt

J.nr. 2009-511-0038Dato: 25. maj 2009

TilFolketinget - Skatteudvalget

L 202 - Forslag til Lov om ændring af aktieavancebeskatningsloven ogforskellige andre love (Harmonisering af selskabers aktie- og udbyttebe-skatning m.v.).Hermed sendes kommentar på henvendelse af 22. maj 2009 fra Forenin-gen af Statsautoriserede Revisorer (FSR) (L 202 – bilag 55).

Kristian Jensen/ Lise Bo Nielsen

FSR foreslog i sin henvendelse (bilag 35), at bestemmelsen i § 4A, stk. 3 gøres bredere, såledesat også ”reel økonomisk virksomhed vedrørende aktiebesiddelsen” i et af mellemholdingsel-skabet kontrolleret selskab omfattes. Det bør ikke have nogen betydning, om den reelle øko-nomiske aktivitet finder sted i mellemholdingselskabet eller et kontrolleret datterselskab. Ensådan ændring ville være i overensstemmelse med den almindelige accept af, at koncernopbyg-ningen – inden for de kontrollerede selskabers kreds – bør være uden skattemæssige betydning.Skatteministerens kommentar hertil (bilag 39) var, at "dette forslag vil udvande værnsreglenfuldstændigt, hvis aktiviteten i det underliggende driftsselskab medtages. Forslaget kan derforikke umiddelbart støttes."FSR er uforstående overfor, hvorfor forslaget skulle udvande bestemmelsen og skal derfor bedeom en nærmere uddybning af dette svar.Det fremgår af skatteministerens svar vedr. værnsreglen i § 4A, stk. 3 om, at moderselskabetsegne aktier skal anses for ejet af dets aktionærer. Dette fremgår ikke af bestemmelsens ordlyd,og FSR skal derfor opfordre til, at ordlyden rettes til, således at reglerne fremgår direkte af lo-ven.Kommentar:Hvis mellemholdingselskabet eksempelvis er indskudt som mellemled af seks porteføljeaktio-nærer, der hver ejer 9 pct. af driftsselskabet, vil bestemmelsen finde anvendelse, hvis mellem-holdingselskabet ikke udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen i drifts-selskabet. Skatteministeriet forstår FSR’s forslag, således at aktiviteten i driftsselskabet – somkontrolleres af mellemholdingselskabet med et ejerskab på 54 pct. – vil skulle inddrages vedvurderingen af, om mellemholdingselskabet udøver reel økonomisk virksomhed vedrørendedriftsselskabets virksomhed. Dette vil efter Skatteministeriets opfattelse være en udvanding afbestemmelsen.Det fremgår allerede af ordlyden, at mellemholdingselskabets egne aktier skal medregnes vedbedømmelsen af, om mere end 50 pct. af aktiekapitalen direkte eller indirekte ejes af selskabs-aktionærer, der ikke ville kunne modtage skattefrie udbytter ved direkte ejerskab. Det fremgårsåledes, at både direkte og indirekte ejede aktiebesiddelser skal medregnes – og mellemhol-dingselskabets egne aktier er indirekte ejet af mellemholdingselskabets aktionærer.Lovforslagets § 1, nr. 6 (ABL § 4A, stk. 3)FSR finder at der er en række problemstillinger vedrørende forståelsen af værnsreglen i ABL §4a, stk. 3, der bør afklares inden vedtagelsen af lovforslaget.Side 2

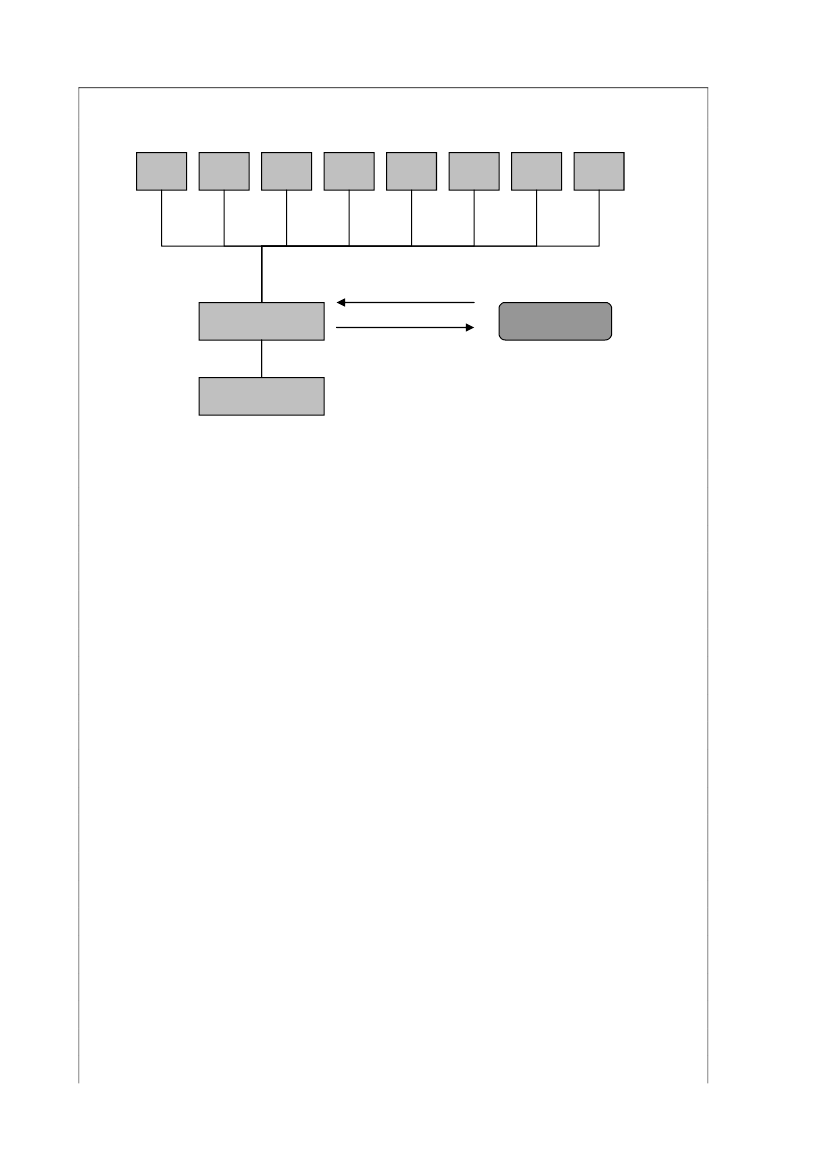

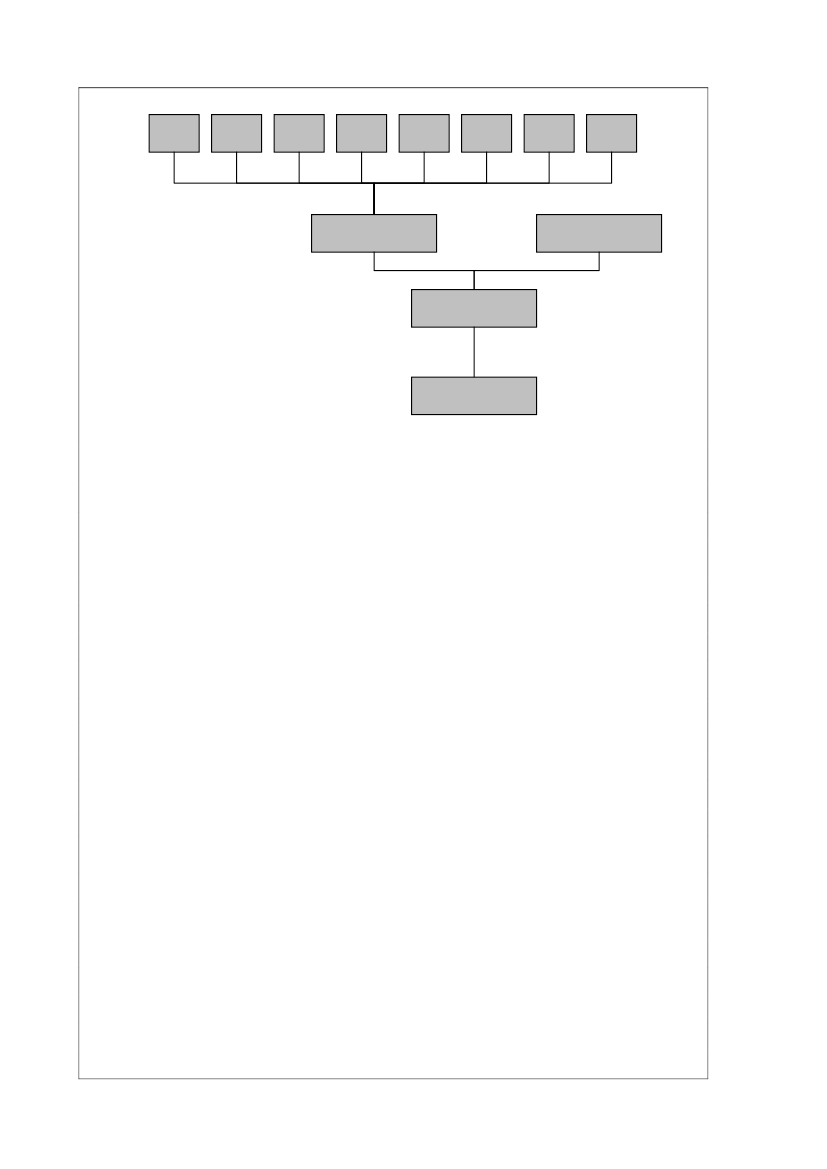

Problemstillingerne kan beskrives ude fra følgende koncernstruktur:

F15%

F25%

F315 %

F415 %

F515 %

F615 %

F715 %

F815 %

Lån 100 mio.DKK

MH50 %

Bank2Renter

D1

15 mio. DKK

Aktionærerne F 1 - 8 har stiftet MH ved kontant indskud til pari kurs - kapital DKK 100 mio.MH har købt aktier i D1 for DKK 200 mio., og har til brug herfor optaget lån på 100 mio.I år 3 sælges aktierne i D1 for DKK 230 mio. MH har i perioden betalt renter og omkostningerfor 15 mio.Efter salget og indfrielse af gælden er kapitalen i MH DKK 115 mio. (100 + 230 - 200 - 15).Aktionærerne fortsætter med at være aktionærer i MH i endnu et år. Formuen i MH forøges idette år til DKK 120 mio. Herefter likvideres selskabet.FSR skal forslå at skatteministeren anmodes om at redegøre for, hvorledes beskatningen af ak-tionærerne F1 - 8 og MH skal ske på tidspunktet for salg af D1, og ved senere likvidation afMH og med hvilket beløb.Herunder bør skatteministeren redegøre for, hvorledes aktionærernes anskaffelsessum opgøres,samt hvem der anses for at eje MH når aktierne i D afstås.I tilfælde hvor ejertiden på aktierne har betydning (dvs. ved fastsættelse af indgangsværdien iforbindelse med overgang til de nye regler) bedes skatteministeren endvidere redegøre for,hvorledes ejertiden beregnes. Tages der udgangspunkt i tidspunktet for aktionærens anskaffelseaf aktier i MH, eller i tidspunktet for MHs anskaffelse af aktierne i D1?Skatteministeren har i kommentarerne til FSRs henvendelse af 7. maj 2009 oplyst, at F1 - 8 erskattefrie af gevinster på aktierne i MH, sml. med eksemplet s. 12 - 13 i skatteministerenskommentar til FSR af 15. maj 2009 (bilag 41 - L 202). FSR er enig med skatteministeren i, atdette bør være en konsekvens af værnsreglen, idet F 1 - 8 anses for at eje aktier i D. FSR skalSide 3

dog opfordre skatteministeren til at indføre dette i lovtekstens ordlyd, således at aktionærerne1-2 i ovennævnte eksempel, der ejer 5%, kan være sikre på ikke at blive beskattet endnu engang ved likvidationen af MH.Havde D1 i samme eksempel udloddet udbytte på DKK 20 mio. til MH, ville aktiegevinstenkun have været DKK 10 mio. (230-20-200). Hvorledes ville beskatningen da have været på derespektive tidspunkter?Endvidere antages det, at MH i samme periode også ejer 100% af aktierne i D2. Aktierne erkøbt for DKK 100 mio. og er DKK 120 mio. værd da MH likvideres. I løbet af perioden har D2udloddet udbytte til MH på DKK 10 mio..FSR anmoder om at redegøres for beskatningen af F1 - 8 og MH på tidspunkterne for salg afD1, udbytteudlodningerne og likvidationen af MH.Skatteministeren har oplyst, at der ikke ses at være grund til at optage gæld i holdingselskabet,men at gælden derimod kan optages af aktionærerne personligt. Selskabsaktionærerne beskattesderfor af udlodninger/afståelse længere nede i koncernen. FSR skal foreslå, at skatteministerenanmodes om at redegøre for hvorledes udgifter på lånet i MH i så fald skal behandles. Får akti-onærerne fradrag?Kommentar:Det skal indledningsvist bemærkes, at ovenstående eksempel er ændret i forhold til det eksem-pel, som jeg kommenterede på i bilag 41, hvor 8 selskabsaktionærer ejede 12,5 pct. hver i mel-lemholdingselskabet. Denne ejerandel i mellemholdingselskabet var baggrunden for, at udbyt-ter fra mellemholdingselskabet til selskabsaktionærer i det eksempel altid var skattefrie. I oven-stående eksempel er der to af selskabsaktionærerne, der blot ejer 5 pct. af aktiekapitalen i mel-lemholdingselskabet, hvorfor de vil være skattepligtige af visse udbytteudlodninger fra mel-lemholdingselskabet – se nærmere herom i det følgende.Herefter kan det oplyses, at F1-8 i ovenstående eksempel skal anses for direkte at have anskaf-fet aktierne i D1 for 200 mio. kr. Anskaffelsestidspunktet vil være det tidspunkt, hvor aktiebe-siddelsen i D1 erhverves – dvs. tidspunktet, hvor MH anskaffer aktierne i D1.F1-8 anses for at afstå aktierne i D1 på det tidspunkt, hvor MH afstår aktierne. Afståelsessum-men er 230 mio. kr., hvorved den samlede aktieavance er 30 mio. kr. F1-2 skal beskattes af enavance på 1,5 mio. kr., mens F3-8 skal beskattes af 4,5 mio. kr.F1-8 anses både før og efter salget af aktierne i D1 for at være ejere af aktierne i MH.

Side 4

Ved likvidationen af MH skal afståelsessummen nedsættes, i det omfang F1-8 allerede er blevetbeskattet af aktieavancerne, uden at avancerne er videreudloddet. Likvidationsprovenuet skalderfor nedsættes fra de 120 til 90.Dette medfører, at F1-2 har et fradragsberettiget tab på aktierne i MH på (100-90)*5 pct. = 0,5mio. kr. Tabet afspejler disse aktionærers del af renteudgifterne fratrukket den efterfølgendeindkomst i mellemholdingselskabet. Derimod kan F3-8 ikke fradrage deres tab på aktierne iMH, idet de ejer mere end 10 pct. af aktiekapitalen.Hvis D1 i ejerperioden udlodder udbytte til MH, vil eneste ændring være, at F1-8 beskattes påudlodningstidspunktet af udbytterne samt at avancebeskatningen bliver mindre. Det bemærkes,at den direkte beskatning af udlodningerne tillige medfører en nedsættelse af afståelsessummenpå aktierne i MH.MH’s aktiebesiddelse i D2 er ikke omfattet af værnsreglen, idet 90 pct. af MH’s aktiekapitalejes af selskabsaktionærer, der ville kunne modtage udbytter skattefrit ved direkte ejerskab (F3-8). Dette betyder, at MH’s modtagne udbytter og avancer på aktierne i D2 ikke medfører be-skatning af F1-8 direkte. Ved likvidationen af mellemholdingselskabet er F3-8 skattefrie af li-kvidationsprovenuet, idet de ejer mere end 10 pct. af aktierne i MH. Derimod er F1-2 skatte-pligtige af gevinsten vedrørende likvidationsprovenuet.Endelig skal det bemærkes, at renteudgifterne i mellemholdingselskabet kan fradrages i mel-lemholdingselskabet – i eksemplet fremføres underskuddet til modregning i de indtægter (for-mentligt renteindtægter), der erhverves efter afståelsen af D1 og som forøger formuen fra 115til 120 mio. kr.Skatteministeren har s. 19 i svaret til FSR (bilag 41) oplyst, at konsekvensen af, at værnsreglenfinder anvendelse er, at skattemyndighederne ikke anser mellemholdingselskaberne i udlandet(dvs. MH1 og MH2) som erhvervsdrivende, og dermed ikke er forpligtet til at anerkende deresaktiebesiddelse. Koncernen var i det pågældende eksempel således:

Side 5

F112,5%

F212,5%

F312,5%

F412,5%

F512,5%

F612,5%

F712,5%

F812,5%

MH260 %

S40 %

MH140 %

D

I den forbindelse bør skatteministeren anmodes om at kommentere, hvordan man skal forholdesig, når udlandet også har mulighed for at beskatte udlodninger til selskabsaktionærerne i Dan-mark.Antages det endvidere, at driftsselskabet er hjemmehørende i udlandet bør skatteministeren be-kræfte, at selskabsaktionærerne kan få credit for udenlandsk betalt skat, når den kildeskat, derer indehold i udlandet, vedrører en udlodning til MH1 og ikke en udlodning til de danske sel-skabsaktionærer?Ifølge det af skatteministeren stillede ændringsforslag finder reglen kun anvendelse såfremt me-re end 50% af moderselskabets aktiekapital ejes af selskaber omfattet af selskabsskattelovens §1 eller §2, stk. 1 litra a, der ikke vil kunne modtage skattefrit udbytte. Opfyldes denne betingel-se finder reglen imidlertid anvendelse på samtlige moderselskabets selskabsaktionærer, idet stk.3, 1. pkt. ikke forslås ændret. Værnsreglen vil derfor stadig have konsekvenser for udenlandskeselskabsaktionærer, hvilket ikke harmonerer med baggrunden for ændringsforslaget.Skatteministeren bør kommentere, hvad der skal forstås ved moderselskabets ”selskabsaktionæ-rer”. Gælder dette tillige fonde, foreninger mv.?Såfremt S i det ovenstående eksempel er en person, vil 16% af det samlede udbytte være ansetsom udloddet fra D til MH1. Skatteministeren har anført, at udlodningen vil være skattefri forMH1. Skatteministeren besvarede dog ikke, hvorvidt MH1 skal anses for at eje 40% af D ellerom MH1s ejerandel af D skal reduceres med aktionærerne F1 - F8s ejerandel i D, dvs. reduce-res med 24% således at ejerandelen herefter udgør 16%?Side 6

Det er FSRs opfattelse, at MH1s ejerandel ikke bør reduceres med aktionærernes ejerandel, idetdette vil kunne ramme den personlige aktionær, såfremt MH1 tekniske ejerandel kom under10%.

Kommentar:I eksemplet sker der ingen dansk beskatning af udbytteudlodninger fra MH1 til MH2 elleraf udbytteudlodninger fra MH2 til F1-8, der kan derfor ikke opnås creditlempelse for even-tuel udenlandsk beskatning af disse udlodninger.Det kan bekræftes, atF1-8 kan få creditlempelse for eventuel udenlandsk kildebeskatning ved-rører udlodninger fra D til MH1.Jeg kan oplyse, at jeg ved et ændringsforslag vil justere § 4 A, stk. 3, 1. pkt., og § 4 B, stk. 2, 1.pkt., således at det fremgår, at værnsreglen alene finder anvendelse på selskabsaktionærer om-fattet af selskabsskattelovens § 1 og § 2, stk. 1, litra a. Det bemærkes, at dette tillige omfatterforeninger m.v. omfattet af de nævnte bestemmelser i selskabsskatteloven – på samme måde erforeninger m.v. omfattet af § 4 A, stk. 1, og § 4 B, stk. 1.Indkomstopgørelsen for fonde m.v. omfattet af fondsbeskatningsloven sker efter de regler, dergælder for aktieselskaber. Dette medfører, at de foreslåede regler i §§ 4 A og 4 B gælder tilsva-rende for fonde m.v.Skatteministeriet er enig i, at MH1’s ejerandel af D fortsat skal anses for at være 40 pct., selv-om dele af aktierne tillige anses for direkte ejet af selskabsaktionærerne F1-8.

Side 7