Skatteudvalget 2008-09

L 202 Bilag 60

Offentligt

J.nr. 2009-511-0038Dato: 25. maj 2009

TilFolketinget - Skatteudvalget

L 202 - Forslag til Lov om ændring af aktieavancebeskatningsloven ogforskellige andre love (Harmonisering af selskabers aktie- og udbyttebe-skatning m.v.).Hermed sendes supplerende ændringsforslag, som jeg ønsker at stille udenfor betænkningen til 2. behandlingen af ovennævnte lovforslag.Samtidig ønsker jeg at trække ændringsforslagene nr. 2, 18, 24 og 25 i be-tænkningen til lovforslaget. Ændringsforslagene erstattes af de oversendteændringsforslag nr. 42 og 44.Ved ændringsforslag nr. 18 i betænkningen er foreslået en ny bestemmelsei kursgevinstlovens § 31 A, således at adgangen til fradrag for tab på fi-nansielle kontrakter begrænses, når kontrakten vedrører aktier, der ikke eroptaget til handel på et reguleret marked eller på en multilateral handels-facilitet. Med ændringsforslag nr. 42 præciseres modregningsrækkefølgenfor sådanne tab.Ved ændringsforslag nr. 2, 24 og 25 i betænkningen er der foreslået be-stemmelser om efterregulering af beskatningen af kapitalfondspartneresmerafkast. Med ændringsforslag nr. 44 erstattes disse efterreguleringer afen ny bestemmelse i ligningslovens § 16 J, hvor efterreguleringen af be-skatningen af kapitalfondspartneres merafkast gøres generel.

Kristian Jensen/ Lise Bo Nielsen

Supplerende ændringsforslagtil2. behandlingen afL 202Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellige andre love(Harmonisering af selskabers aktie- og udbyttebeskatning m.v.).

Til § 139)I det undernr. 6foreslåede§ 4 A, stk. 2,ændres ”1, 2, 2 e eller 2 f” til: ”1-2 a, 2 d-2 gog 3 a-5 b”.[Aktier i alle danske skattepligtige selskaber, der er nævnt i bilaget til moder-/dattersel-skabsdirektivet, kan være datterselskabsaktier]

40)I det undernr. 6foreslåede§ 4 A, stk. 3,indsættes efter ”selskabsaktionærer”: ”omfattetaf selskabsskattelovens § 1 eller § 2, stk. 1, litra a,”.[Bestemmelsen justeres, således at det klart fremgår, at den kun finder anvendelse på sel-skabsaktionærer omfattet af selskabsskattelovens § 1 eller § 2, stk. 1, litra a.]

41)I det undernr. 6foreslåede§ 4 B, stk. 2,indsættes efter ”selskabsaktionærer”: ”omfattetaf selskabsskattelovens § 1 eller § 2, stk. 1, litra a,”.[Bestemmelsen justeres, således at det klart fremgår, at den kun finder anvendelse på sel-skabsaktionærer omfattet af selskabsskattelovens § 1 eller § 2, stk. 1, litra a.]

Til § 1142)Efternr. 13indsættes som nyt nummer:”01. Efter § 31 indsættes:”§31 A.Skattepligtige omfattet af § 2, jf. § 9, der har valgt realisationsbeskatning af porte-føljeaktier, jf. aktieavancebeskatningslovens § 9, kan fradrage tab på kontrakter, der inde-holder ret eller pligt til at afstå aktier, der ikke er optaget til handel på et reguleret markedeller på en multilateral handelsfacilitet, i det omfang det fremgår af stk. 2-4.Stk. 2.Tab på en kontrakt som nævnt i stk. 1 kan fradrages, i det omfang tabet ikke oversti-ger forudgående indkomstårs skattepligtige nettogevinster på kontrakten, hvori der ikke erfradraget tab på andre kontrakter som nævnt i stk. 1, dog ikke et tidligere indkomstår endSide 2

2002. Tab, der ikke kan fradrages efter 1. pkt., fradrages i indkomstårets nettogevinster påalle kontrakter omfattet af § 29, der indeholder ret eller pligt til at afstå eller erhverve akti-er, og derefter i indkomstårets nettogevinster på realisationsbeskattede porteføljeaktier, jf.aktieavancebeskatningslovens § 9, stk. 1. Tab i det pågældende indkomstår efter aktieavan-cebeskatningslovens § 9 og § 43, stk. 3, modregnes før tab efter 2. pkt.Stk. 3.Tab, der ikke kan fradrages efter stk. 2, fremføres til fradrag i de følgende indkomst-års nettogevinster på alle kontrakter omfattet af § 29, der indeholder ret eller pligt til at af-stå eller erhverve aktier, og derefter i følgende indkomstårs nettogevinster på realisations-beskattede porteføljeaktier, jf. aktieavancebeskatningslovens § 9, stk. 1. Uudnyttet tab efteraktieavancebeskatningslovens § 9 og § 43, stk. 3, modregnes før tab efter 1. pkt. Fradragfor tab kan kun fremføres til et senere indkomstår, hvis det ikke kan rummes i skattepligtignettogevinst i et tidligere indkomstår.Stk. 4.Stk. 1-3 finder ikke anvendelse på kontrakter, der er omfattet af § 31.”[Kildeartsbegrænsning på finansielle kontrakter vedrørende realisationsbeskattede porteføl-jeaktier]

Til § 12

43)Nr. 1 affattes således:”1.§ 7 Q, stk. 3,affattes således:”Stk.3.Udgifter til sagkyndig bistand i skatteansættelsessager og skattesager kan ikke fra-drages ved indkomstopgørelsen. Selskaber m.v. og selvstændigt erhvervsdrivende kan dogfradrage udgifter som nævnt i 1. pkt. ved opgørelsen af den skattepligtige indkomst, i detomfang der ikke kan ydes godtgørelse efter skatteforvaltningslovens kapitel 19.”[Fradrag for udgifter til sagkyndig bistand, der ikke berettiger til omkostningsgodtgørelse,uanset på hvilket stadium i sagen, udgifterne afholdes]

44)Efter det undernr. 15foreslåede § 16 I indsættes:”§16 J.Hvis en skattepligtig for et indkomstår har betalt skat af merafkast i en kapital- el-ler venturefond, kan skatten udbetales kontant til den skattepligtige i et senere indkomstår, idet omfang merafkastet tilbagebetales til de øvrige investorer ved en efterregulering af af-kastfordelingen i kapital- og venturefonden.Stk. 2.I det omfang den skattepligtige har modtaget udbytter, som ikke er medregnet til denskattepligtige indkomst som følge af § 16 H, stk. 13, eller § 16 I, stk. 9, medregnes denkontante udbetaling til den skattepligtige indkomst i det indkomstår, hvor skatten tilbagebe-tales.”Side 3

[Tilbagebetaling af for meget betalt skat ved efterfølgende regulering af merafkastet]

Til § 1445)Efter nr. 19 indsættes som nyt nummer:”01. I§ 13, stk. 1, nr. 2, 1. pkt.,ændres ”1, 2, 2 e eller 2 f” til: ”1-2 a, 2 d-2 g og 3 a-5 b”.[Udbytte af aktier i alle danske skattepligtige selskaber, der er nævnt i bilaget til moder-/datterselskabsdirektivet, kan være skattefrit]

Til § 2246)Stk. 9affattes således:”Stk.9.Ved beskatning af porteføljeaktier, jf. aktieavancebeskatningslovens § 9, som affat-tet ved denne lovs § 1, nr. 10, og aktier omfattet af ligningslovens § 16 I, som affattet veddenne lovs § 12, nr. 15, som ejes ved begyndelsen af indkomståret 2010, anvendes som an-skaffelsessum:1) Handelsværdien ved begyndelsen af indkomståret 2010, medmindre selskabet eromfattet af nr. 2. Hvis et selskabs samlede anskaffelsessummer på porteføljeaktier,jf. aktieavancebeskatningslovens § 9, som affattet ved denne lovs § 1, nr. 10, vedbegyndelsen af indkomståret 2010 overstiger disse aktiers samlede handelsværdi,kan dette nettokurstab fradrages efter reglerne i § 9, stk. 2-5, i nettogevinster efteraktieavancebeskatningslovens § 9, stk.1, i indkomståret 2010 eller senere. Ved op-gørelsen efter 2. pkt. medregnes anskaffelsessummen henholdsvis afståelsessum-men på aktier, som selskabet har afstået den 25. maj 2009 eller senere, og som påafståelsestidspunktet havde været ejet i 3 år eller mere. Nettokurstabet nedsættes, idet omfang selskabet i indkomstårene 2007-2009 har været fritaget for at medregnemodtagne udbytter af aktier som nævnt i 2. og 3. pkt. ved indkomstopgørelsen. Hvisden skattepligtige i indkomståret 2010 vælger realisationsbeskatning vedrørendeporteføljeaktier, der ikke er optaget til handel på et reguleret marked eller en multi-lateral handelsfacilitet, kan nettokurstab på sådanne aktier efter 2. pkt. alene fradra-ges i gevinster på realisationsbeskattede aktier. 2. og 3. pkt. omfatter ikke nettokurs-tab på aktier, hvor selskabet i ejerperioden har kunnet modtage skattefrie udbytterefter selskabsskattelovens § 13, stk. 1, nr. 2, og på aktier, der er erhvervet i forbin-delse med en skattefri omstrukturering, der er vedtaget den 25. maj 2009 eller sene-re. Livsforsikringsselskaber opgør ikke et nettokurstab.2) Den skattemæssige anskaffelsessum, hvis selskabet ikke har påbegyndt indkomst-året 2010 den 25. maj 2009 og ikke ejer porteføljeaktier på dette tidspunkt, ellerhvis selskabet stiftes efter den 25. maj 2009. Hvis handelsværdien ved begyndelsenaf indkomståret 2010 er mindre end den skattemæssige anskaffelsessum, skal an-skaffelsessummen nedsættes med de modtagne udbytter, som selskabet m.v. i ejer-Side 4

tiden har været fritaget for at medregne ved indkomstopgørelsen. Nedsættelsen kanmaksimalt udgøre forskellen mellem den skattemæssige anskaffelsessum og han-delsværdien.”[Fastsættelse af indgangsværdier for porteføljeaktier og indførelse af adgang til at fradragenettotab ved begyndelsen af indkomståret 2010 i fremtidige gevinster på porteføljeaktier]

47)Stk. 13 udgår.Stk. 14-19 bliver herefter stk. 13-18.[Konsekvensændring af forslaget under nr. 46]

48)Istk. 19,der bliver stk. 18, indsættes efter ”Værdien ved begyndelsen af indkomståret2010”: ”og nettokurstab”.[Selvangivelsespligt for det nettokurstab, jf. forslaget under nr. 46]

Side 5

BemærkningerTil nr. 39 og 45Det foreslås, at definitionen af datterselskabsaktier omfatter de samme danske selskaber,som er omfattet af moder-/datterselskabsdirektivet. I henhold til bilaget til direktivet, om-fatter direktivet: ”De selskaber, der i dansk ret benævnes ”aktieselskab” og ”anpartssel-skab”. Andre selskaber, der er skattepligtige i henhold til selskabsskatteloven, forudsat atderes skattepligtige indkomst beregnes og beskattes i henhold til de almindelige skattereg-ler, der gælder for ”aktieselskaber”.”Det indebærer, at selskaber og foreninger m.v., der er skattepligtige i henhold til selskabsskatte-lovens § 1, stk. 1, nr. 1-2 a, 2 d-2 g og 3 a- 5 b, kan være omfattet af moder-/datterselskabs-direktivet, når de som moderselskab modtager udbytte fra et datterselskab eller som dattersel-skab udlodder udbytte til et moderselskab.

Til nr. 40 og 41I ændringsforslag nr. 1 i betænkningen foreslås det bl.a., at værnsreglen alene skal omfatteselskabsaktionærer, der er skattepligtige i Danmark. Der burde tillige være foretaget en ju-stering af 1. del af værnsreglens ordlyd. Dette rettes der op på med dette ændringsforslag.Det bemærkes, at værnsreglen tillige omfatter foreninger m.v. omfattet af selskabsskattelovens§ 1 og § 2, stk. 1, litra a, samt fonde m.v. omfattet af fondsbeskatningsloven. Indkomstopgørel-sen for fonde m.v. omfattet af fondsbeskatningsloven sker efter de regler, der gælder for aktie-selskaber, hvilket medfører, at de foreslåede værnsregler i § 4 A, stk. 3, og 4 B, stk. 2, gældertilsvarende for fonde m.v.

Til nr. 42Kursgevinstlovens § 31 indeholder regler om tabsfradragsbegrænsning for selskabers tab påfinansielle kontrakter, der vedrører aktier. I lovforslaget er det foreslået, at adgangen til fra-drag for tab begrænses, når kontrakten vedrører aktier, som for udsteder, erhverver eller etselskab, der er koncernforbundet med udsteder eller erhverver, har karakter af dattersel-skabsaktier, koncernselskabsaktier eller egne aktier.Baggrunden for den begrænsede fradragsret er et ønske om at undgå de muligheder forskattearbitrage, som ville kunne opstå ved samspillet mellem reglerne om finansielle kon-trakter og aktieavancebeskatningslovens regler om skattefrihed af gevinst ved salg af dat-terselskabsaktier m.v.Der kan imidlertid også være visse muligheder for skattearbitrage ved samspillet mellemlagerbeskatningen af finansielle kontrakter og realisationsbeskatning af porteføljeaktier.Der foreslås derfor en ny bestemmelse i kursgevinstlovens § 31 A, således at adgangen tilfradrag også begrænses, når kontrakten vedrører aktier, der ikke er optaget til handel på etreguleret marked eller på en multilateral handelsfacilitet. Tabsfradragsbegrænsningen ind-Side 6

træder dog kun, hvis den skattepligtige anvender realisationsprincippet ved opgørelse afgevinst og tab på porteføljeaktier. Den foreslåede bestemmelse afviger fra kursgevinstlo-vens § 31 ved, at tab på kontrakten vil kunne fradrages i skattepligtige aktiegevinster på re-alisationsbeskattede porteføljeaktier.I det indkomstår, hvor tabet opstår, fradrages den del af tabet, som ikke overstiger tidligereårs nettogevinster på kontrakten. Resterende tab modregnes derefter i årets nettogevinsterpå andre aktiebaserede kontrakter. Hvis der herefter er et uudnyttet tab, kan det fradrages inettogevinster på realisationsbeskattede porteføljeaktier. Modregningen i nettogevinster pårealisationsbeskattede porteføljeaktier sker efter modregning af uudnyttede tab efter aktie-avancebeskatningslovens § 9 (og evt. nettotab, jf. ændringsforslaget under nr. 46, der be-handles efter reglerne i § 9) og § 43, stk. 3.Eventuelle uudnyttede tab kan herefter fremføres til fradrag i gevinster på aktiebaseredekontrakter i senere indkomstår og derefter i nettogevinster på realisationsbeskattede aktier.Ved fremførsel modregnes tabet efter uudnyttede tab efter aktieavancebeskatningslovens §9 og § 43, stk. 3, er modregnet fuldt ud.Det foreslås derimod ikke, at tab på realisationsbeskattede aktier kan fradrages i de lagerbe-skattede gevinster på kontrakterne, idet den skattepligtige kan vælge kun (eller overvejen-de) at realisere tabene og ikke gevinsterne på porteføljeaktierne.Ved det foreslåede stk. 4 angives, at reglerne i kursgevinstlovens § 31 går forud for regler-ne i kursgevinstlovens § 31 A.

Til nr. 43Det foreslås, at det præciseres i ligningslovens § 7 Q, stk. 3, at selskaber m.v. samt selv-stændigt erhvervsdrivende kan fradrage udgifter til sagkyndig bistand i skatteansættelsessa-ger og skattesager, mens andre skattepligtige ikke har fradragsret for sådanne udgifter.Det er en forudsætning for selvstændigt erhvervsdrivendes fradrag, at der ikke er adgang tilomkostningsgodtgørelse for de samme udgifter. Endvidere er det en forudsætning, at sagenvedrører erhvervsvirksomheden.For selskaber m.v., som efter lovforslaget ikke vil kunne få omkostningsgodtgørelse, inde-bærer præciseringen, at der vil være fradragsret for udgifter til sagkyndig bistand, uanset påhvilket stadium i sagen udgifterne afholdes.

Til nr. 44I lovforslaget foreslås det, at kapitalfondspartnere beskattes af deres merafkast som person-lig indkomst.

Side 7

Merafkastet beskattes på det tidspunkt, hvor kapitalfondspartneren (eller evt. dennes sel-skab) endelig erhverver ret til merafkastet. Hvornår der opnås endelig ret til merafkastet,afgøres ud fra det almindelige retserhvervelsesprincip.Kapital- og venturefonde vil ofte være kommanditselskaber, der skattemæssigt behandlespå samme måde som interessentskaber. Højesteret har i SKM2003.389.HR taget stilling tilretserhvervelsen i interessentskaber:”Pligten til at betale skat af et interessentskabs overskud påhviler interessen-terne direkte, og interessenterne er derfor som udgangspunkt skattepligtige afderes andele i interessentskabets overskud i det år, interessentskabet erhververendelig ret til de indtægter, der er grundlag for overskuddet. Beskatningen hosinteressenterne udskydes ikke, selv om overskuddet som led i en sædvanligregnskabsprocedure - først bliver opgjort, fordelt og udbetalt til interessenter-ne efter udgangen af indkomståret.Overskudsfordelingen i interessentskabet X var tilrettelagt således, at en delblev fordelt på grundlag af faste objektive kriterier og en anden del som "in-dividuelle vederlag" på grundlag af skønsprægede kriterier efter en konkretudmøntning, der blev besluttet af interessenterne hvert år efter udgangen afindkomståret. Det forhold, at en del af overskuddet på denne måde blev for-delt ved beslutning efter udgangen af indkomståret, kan ikke medføre, at inte-ressenternes skattepligt af denne del af overskuddet udskydes.”Udgangspunktet vil således klart være, at deltagerne i kommanditselskabet (kapitalfonden)anses for at afstå aktierne på det tidspunkt, hvor kapitalfonden afstår aktierne samt at delta-gerne beskattes af aktieafståelsen på dette tidspunkt.Hvis kapitalfonden er opbygget således, at der opgøres merafkast på baggrund af de enkeltesalg, kan de øvrige investorer have krav på tilbagebetaling af for meget udbetalt merafkast.Der kan f.eks. være udbetalt for meget merafkast, hvis de succesfulde investeringer realise-res først og de sidste investeringer reducerer investorernes samlede afkast. Dette vil medfø-re, at der sker beskatning af merafkast, som kapitalfondspartneren reelt ikke får lov til atbeholde. Dette forekommer ikke rimeligt.Det foreslås derfor, at der sker en efterregulering af merafkastbeskatningen, hvis der i kapi-talfonden sker en efterregulering af merafkastet. Det foreslås, at der sker en tilbagebetalingaf den for meget betalte skat. Efterreguleringsmekanismen svarer til princippet i den almin-delige CFC-beskatning for så vidt angår periodeforskydninger mellem dansk og udenlandskbeskatning, jf. ligningslovens § 16 H, stk. 14.Det foreslås, at bestemmelsen gøres generel således, at den finder anvendelse, uanset omder oprindeligt er sket beskatning af kapitalfondspartneren personligt som følge af aktie-avancebeskatningslovens § 17 A eller ligningslovens §§ 16 H eller 16 I, eller om der oprin-deligt er sket beskatning af kapitalfondspartnerens selskab som følge af aktieavancebeskat-ningslovens § 9 eller selskabsskattelovens § 32. Udbetalingen sker til den skatteyder, deroprindeligt betalte skatten.Side 8

Til nr. 46Lovforslagets § 22, stk. 9, fastsætter den indgangsværdi, der skal anvendes ved beskatnin-gen af porteføljeaktier og aktier, der beskattes efter § 16 I, fra og med indkomståret 2010.Indgangsværdierne til brug for den fremtidige beskatning af porteføljeaktier er i lovforsla-get udformet på baggrund af, om aktierne ville være skattepligtige ved realisation ved be-gyndelsen af indkomståret 2010. Skattepligtige aktier (dvs. aktier ejet i mindre end 3 år) fårsom udgangspunkt den skattemæssige anskaffelsessum som indgangsværdi, jf. stk. 9, nr. 1.Skattefrie aktier (dvs. aktier ejet i 3 år eller mere) får en indgangsværdi svarende til han-delsværdien ved begyndelsen af indkomståret 2010, jf. stk. 9, nr. 2.Herved sker der ikke beskatning af avancer på porteføljeaktier ejet i mere end 3 år, der hid-til har været skattefrie, og ligesom der ikke gives fradrag for tab, der hidtil ikke har væretfradragsberettigede. Fastsættelsen af indgangsværdien på disse aktier til handelsværdien påtidspunktet for begyndelsen af indkomståret 2010 indebærer, at selskabet vil kunne blivebeskattet af avancer, som selskabet ikke har haft.Eksempel:Selskabet har anskaffet aktier i 2005 for 100.000 kr. Ved begyndelsen af ind-komståret 2010 er værdien af disse aktier faldet til 80.000 kr. Ved udgangen afindkomståret 2010 er værdien steget til 95.000 kr. Isoleret set fører den i lovfor-slaget foreslåede regel i stk. 9, nr. 2, til, at selskabet vil skulle beskattes af værdi-stigningen på 15.000 kr.I betragtning af det seneste års udvikling på aktiemarkedet findes dette ikke rimeligt.En løsning, hvor et selskab frit kan vælge mellem anskaffelsessummen og handelsværdienfor sine investeringer i de enkelte selskaber, anses imidlertid for at være for gunstig, da denville medføre, at kun tab – og ikke fortjeneste – videreføres til beskatning under de nye reg-ler. I stedet foreslås en løsning, der har til formål at sikre, at der ikke sker beskatning af for-tjeneste, som selskabet ikke har haft, og som også forhindrer, at det ikke kun er på tabsgi-vende aktier, at anskaffelsessummen anvendes som indgangsværdi. Samtidig indebærerløsningen, at et selskab ikke beskattes af den samlede nettogevinst på porteføljeaktier, derer optjent inden begyndelsen af indkomståret 2010.Det foreslås i den forbindelse, at selskabets investeringer i porteføljeaktier ses samlet, ogsåledes at indgangsværdien fastsættes på samme måde for alle porteføljeaktier – uansetejertid. Derved undgås også, at det får betydning, hvordan den samlede anskaffelsessum foraktier i et selskab via gennemsnitsmetoden fordeles på aktier, der har været ejet i mere end3 år, og aktier, der har været ejet i mindre end 3 år.Det foreslås på den baggrund, at selskabets porteføljeaktier ved begyndelsen af indkomst-året 2010 får en indgangsværdi svarende til handelsværdien på dette tidspunkt, jf. dog ne-denfor om selskaber, der ikke ejer porteføljeaktier, eller ikke er stiftet på tidspunktet for

Side 9

fremsættelsen af dette ændringsforslag. Denne værdi betragtes som selskabets anskaffelses-sum ved beskatningen i indkomståret 2010 og efterfølgende indkomstår.Det foreslås endvidere, at selskabet kan opgøre en samlet nettotabskonto, hvis selskabetssamlede anskaffelsessummer på porteføljeaktier overstiger den samlede handelsværdi vedbegyndelsen af indkomståret 2010.Det opgjorte nettokurstab kan fremføres til modregning i senere indkomstårs nettogevinsterpå porteføljeaktier efter reglerne i aktieavancebeskatningslovens § 9, stk. 2-5:Eksempel:Et selskab ejer udelukkende aktier, som er optaget til handel på et reguleret mar-ked eller en multilateral handelsfacilitet. Selskabets samlede anskaffelsessummerer 100.000 kr. – værdien ved begyndelsen af indkomståret 2010 er 80.000 kr. Net-tokurstabet er således 20.000 kr.Ultimo år 2010 er værdien af aktierne 95.000 kr. Der sker ingen beskatning, idetder anvendes 15.000 kr. af nettokurstabene til modregning i fortjenesten. Der erherefter en nettotabskonto på 5.000 kr.Ultimo år 2011 er værdien af aktierne 70.000 kr. Der gives fradrag for tab på25.000 kr., som modregnes i anden skattepligtig indkomst.Ultimo år 2012 er værdien af aktierne 80.000 kr. Der sker beskatning af 5.000 kr.,idet de sidste 5.000 kr. på nettotabskontoen anvendes.Ved modregning i årets nettogevinster anvendes de nævnte nettokurstab efter kurstab om-fattet af § 43, stk. 3 (kurstab realiseret i indkomstårene 2002-2009), men før fremførte ak-tietab på realisationsbeskattede aktier konstateret i indkomståret 2010 eller senere.Det foreslås, at hvis den skattepligtige i indkomståret 2010 vælger realisationsbeskatningvedrørende porteføljeaktier, der ikke er optaget til handel på et reguleret marked eller enmultilateral handelsfacilitet, kan nettokurstab på sådanne aktier alene fradrages i gevinsterpå realisationsbeskattede aktier. Der skal således i disse tilfælde ske en opdeling af netto-kurstabet.Dette skal ses i sammenhæng med, at der efter forslaget er en tilsvarende kildearts-begrænsning for tab, der opstår i indkomståret 2010 eller senere, vedrørende aktier, der ik-ke er optaget til handel, når der vælges realisationsbeskatning for disse aktier. Tab vedrø-rende realisationsbeskattede aktier, der fremføres via den foreslåede overgangsregel, børderfor ikke kunne fradrages i gevinster på lagerbeskattede aktier.Nettokurstabene behandles også i relation til andre regler på samme måde som tab omfattetaf § 9. Det indebærer eksempelvis, at tabene vil være omfattet af fusionsskattelovens § 8,stk. 8, og derfor eksempelvis ikke vil kunne videreføres i det modtagende selskab efter enskattefri fusion.Det foreslås, at nettokurstabet nedsættes, i det omfang selskabet i indkomstårene 2007-2009har været fritaget for at medregne modtagne udbytter af de pågældende aktier ved ind-Side 10

komstopgørelsen. Der burde egentlig ske en nedsættelse for så vidt angår alle udbytter iejerperioden, hvor selskabet har været fritaget for at medregne udbytter ved indkomstopgø-relsen. Selskaberne vil imidlertid ikke altid være i besiddelse af disse oplysninger, hvorforder foreslås en tillempet version, hvor der alene sker nedsættelse med de seneste års udbyt-ter.Det foreslås til gengæld, at der ikke kan ske fremførsel af nettokurstab på aktier, hvor sel-skabet i ejerperioden har kunnet modtage skattefrie (datterselskabs)udbytter efter selskabs-skattelovens § 13, stk. 1, nr. 2. Denne begrænsning indsættes af værnshensyn, idet der el-lers kan opnås fradrag for tab, der skyldes udlodninger af formuen, hvor udlodningerne harværet skattefrie. Gevinst på sådanne aktier medregnes derimod ved opgørelsen af netto-kurstabet.Den samlede opgørelse af nettokurstabet giver umiddelbart et selskab incitament til at reali-sere skattefrie aktieavancer på aktier ejet i tre år eller mere inden begyndelsen af indkomst-året 2010. Derved kan selskabet reelt få fradrag for alle tab, der er opstået inden 2010, mensalle fortjenester opstået inden 2010 ikke beskattes. Den foreslåede overgangsregel har imid-lertid kun til formål at give mulighed for at føre selskabets samlede nettotab på portefølje-aktier over i de nye regler.På den baggrund foreslås, at anskaffelsessummen henholdsvis afståelsessummen for porte-føljeaktier, som selskabet afstår i perioden fra fremsættelsen af dette ændringsforslag til be-gyndelsen af indkomståret 2010 medregnes ved opgørelsen af nettokurstabet. Det vil sige,at anskaffelsessummen for de afståede aktier tillægges den samlede anskaffelsessum for deporteføljeaktier, som stadig ejes ved begyndelsen af indkomståret 2010, og at afståelses-summen tillægges handelsværdien af de aktier, som stadig ejes ved begyndelsen af ind-komståret 2010. Det gælder dog kun, hvis aktierne er afstået skattefrit, dvs. de på afståel-sestidspunktet har været ejet i 3 år eller mere. Derved sikres, at selskabet ikke får opgjort etuberettiget stort nettokurstab ved sælge gevinstgivende porteføljeaktier skattefrit inden be-gyndelsen af indkomståret 2010. Omvendt mindskes selskabets nettokurstab heller ikke,hvis selskabet sælger tabsgivende aktier ejet i mere end 3 år inden begyndelsen af ind-komståret 2010.Man kan imidlertid også forestille sig, at selskabet opsplitter tabsgivende og gevinstgivendeporteføljeaktier ved en skattefri omstrukturering. Det foreslås derfor som en værnsregel, atnettokurstab på aktier, som selskabet har erhvervet som led i en skattefri omstrukturering,der er vedtaget efter fremsættelsen af ændringsforslaget, ikke kan fremføres under de nyeregler. Denne regel forhindrer eksempelvis, at et selskab, der har porteføljeaktier med bådetab og gevinst, ophørsspaltes, hvorefter de tabsgivende aktier placeres i det ene modtagendeselskab, mens aktierne med fortjeneste placeres i det andet modtagende selskab. Er der for-tjeneste på aktier, der er erhvervet ved en skattefri omstrukturering efter fremsættelsesda-gen, medregnes disse aktier ved opgørelsen af nettokurstabet.Værnsreglen vil også kunne ramme aktier, som er erhvervet i forbindelse med omstrukture-ringer, som ikke fører til en opdeling af tabsgivende og gevinstgivende porteføljeaktier. Detvurderes imidlertid ikke umiddelbart at være muligt at udforme reglen, så dette undgås ogSide 11

samtidig skabe sikkerhed for, at det ikke bliver muligt at føre mere end selskabets samledenettotab på porteføljeaktier over i de nye regler. Sidstnævnte hensyn er således vægtet hø-jest. Det bemærkes i den forbindelse, at det vil være forholdsvis få tilfælde, hvor værns-reglen vil finde anvendelse.Der foreslås i ændringsforslaget til stk. 9, nr. 2, en særlig undtagelse fra ovennævnte reglerom fastsættelse af en indgangsværdi til handelsværdien og opgørelse af nettotab. Undtagel-sen gælder for fastsættelsen af indgangsværdier i to tilfælde:1) selskaber, der på tidspunktet for fremsættelsen af ændringsforslaget ikke har påbe-gyndt indkomståret 2010 og ikke ejer porteføljeaktier på dette tidspunkt, og2) selskaber, der ikke er stiftet på tidspunktet for fremsættelsen af ændringsforslaget.For sådanne selskaber fastsættes indgangsværdien til den skattemæssige anskaffelsessum.Hvis handelsværdien ved begyndelsen af indkomståret 2010 er mindre end den skattemæs-sige anskaffelsessum, skal anskaffelsessummen dog nedsættes med de modtagne udbytter,som selskabet m.v. i ejertiden har været fritaget for at medregne ved indkomstopgørelsen.Nedsættelsen kan maksimalt udgøre forskellen mellem den skattemæssige anskaffelsessumog handelsværdien.Uden denne undtagelse ville der være en asymmetri i beskatningen af porteføljeaktier fordisse selskaber i perioden, indtil selskabet påbegynder indkomståret 2010. Nettogevinst påporteføljeaktierne i denne periode ville således ikke være skattepligtig, når indgangsværdi-en fastsættes til handelsværdien, mens et nettotab ville være fradragsberettiget efter den fo-reslåede regel i stk. 9, nr. 1.Ændringsforslaget indebærer, at der ikke er behov for den særlige overgangsregel for for-sikringsselskaber i lovforslagets § 22, stk. 13. Overgangsreglen i stk. 13 havde til formål iet vist omfang at ”synkronisere” opgørelsen af skattefri aktieavancer og udbytter (finans-kontoen) under de særlige fradragsbegrænsningsregler med den værdi af aktierne, som an-vendes ved indkomstopgørelsen. Det skete ved at regulere for urealiseret gevinst og tab påaktier ejet i mindre end 3 år.Ændringsforslaget indebærer imidlertid, at porteføljeaktierne alt andet lige vil få en ind-gangsværdi svarende til handelsværdien ved begyndelsen af indkomståret 2010. Dermedbliver værdien primo 2010 den samme ved opgørelsen af fradragsbegrænsningsreglerne ogved indkomstopgørelsen.I det omfang de selskaber, hvis aktier medregnes ved opgørelsen af fradragsbegrænsnings-reglerne, anvender lagerprincippet ved indkomstopgørelsen, vil værdiændringen på aktiernesåledes ikke længere påvirke finanskontoen, idet beskatningen af gevinst og tab sker løben-de.Det er kun livsforsikringsselskaber, som har pligt til at anvende lagerprincippet på alle akti-er. Livsforsikringsselskabets datterselskaber og skadeforsikringsselskaber (inkl. dattersel-skaber) kan anvende realisationsprincippet på aktier, der ikke er optaget til handel. Hvis etselskab, hvis aktier medregnes ved opgørelsen af fradragsbegrænsningsreglerne, anvenderSide 12

realisationsprincippet ved indkomstopgørelsen, vil værdiændringen på de realisationsbe-skattede aktier således fortsat påvirke finanskontoen, fordi der ikke udløses en tilsvarendeskattepligtig fortjeneste på de pågældende aktier.Det nettokurstab, som opgøres efter stk. 9, nr. 1, er et tab, som har været fradraget ved op-gørelsen af finanskontoen og som derfor skal medregnes, hvis det udnyttes til modregning iskattepligtige aktiegevinster. For et livsforsikringsselskab vil anvendelsen af et nettokurstabderfor automatisk føre til fradragsbegrænsning med et tilsvarende beløb. På den baggrundforeslås det, at livsforsikringsselskaber ikke kan opgøre et nettokurstab.Skadesforsikringsselskaber og datterselskaber, hvis aktier medregnes under fradragsbe-grænsningsreglerne, opgør efter forslaget et nettokurstab på samme måde som andre sel-skaber. Når nettokurstabet modregnes i skattepligtige gevinster, medregnes det anvendtenettokurstab til fradragsbegrænsningen, jf. selskabsskattelovens § 13, stk. 8, 4. pkt. (derbliver stk. 3, 4. pkt.) – på samme måde, som når realiserede kildeartsbegrænsede tab efteraktieavancebeskatningslovens § 9 og § 43, stk. 3, udnyttes af disse selskaber.Der foreslås ingen særlige regler i relation til fradragsbegrænsningsreglerne for forsikrings-selskaber i de særlige tilfælde, hvor indgangsværdien fastsættes til anskaffelsessummen, jf.forslaget til stk. 9, nr. 2.

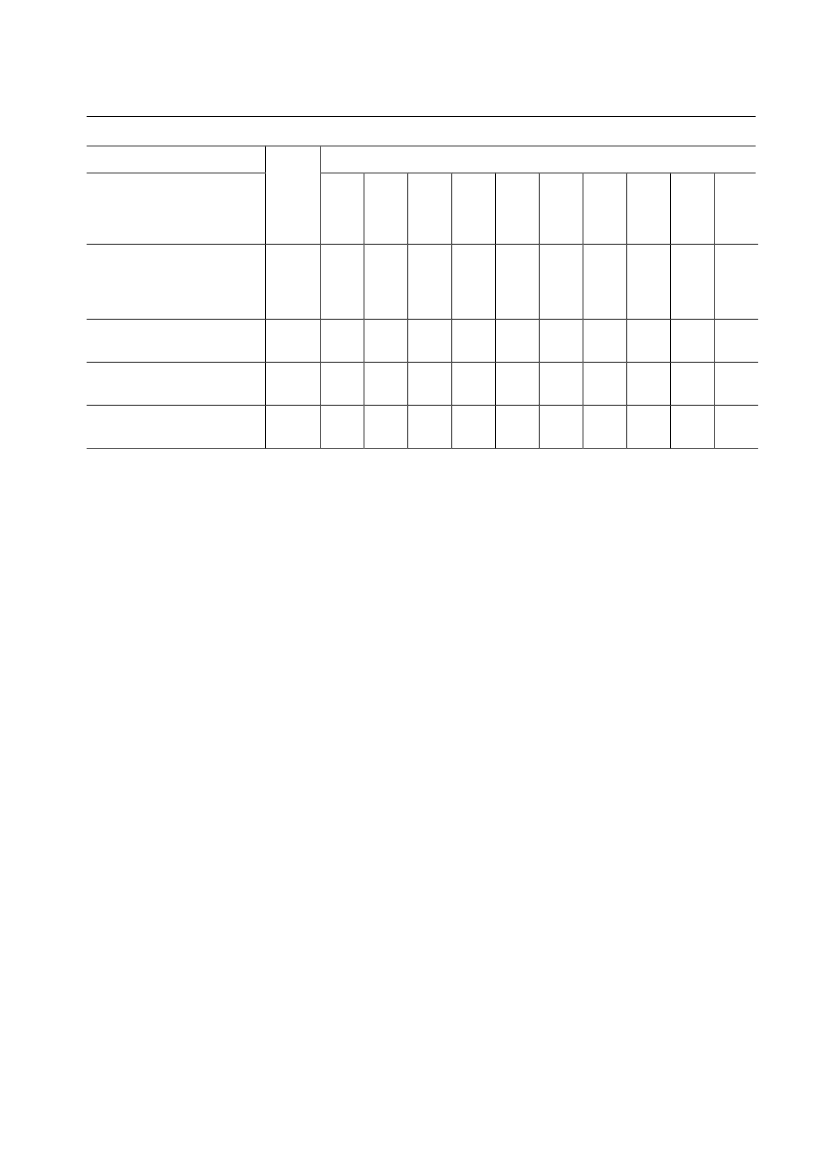

Provenumæssige forholdDet er overordentligt vanskeligt at skønne over de provenumæssige konsekvenser af denforeslåede ordning med fradrag for nettokurstabet på porteføljeaktier ultimo 2009. Det vilblandt andet afhænge af den fremtidige kursudvikling, herunder hvad kursniveauet vil væreultimo 2009. Endvidere vil aktiernes anskaffelsessummer være af afgørende betydning.Hvis det lægges til grund, at ordningen indebærer, at provenuet i det første år vil udgøre ca.40 pct. af normalprovenuet og gradvist stiger til normalprovenuet over en 10-årig periode,vil det varige provenutab i forhold til lovforslaget udgøre ca. 0,1 mia. kr. årligt.I Tabel 1 nedenfor er vist den korrigerede provenuvirkning af lovforslaget og af ændrings-forslaget.

Side 13

Tabel 1. Provenuvirkning af forslag om harmonisering af selskabers udbytte og avance.Umiddelbar provenuvirkning

Mia. kr.Korrigeret provenuvirkning afharmonisering af selskabersog fondes udbytte- og avance-beskatning1)Nyt ændringsforslag ved-rørende indgangsværdierLovforslag inkl. ændrings-forslagProvenuvirkning efter tilbage-løb1)

2,33-0,102,231,80

1,90-0,990,910,73

1,93-0,921,010,82

1,95-0,831,120,90

1,99-0,741,251,01

2,03-0,651,381,12

2,07-0,551,521,22

2,12-0,461,661,34

2,17-0,351,821,47

2,22-0,241,981,60

2,27-0,132,141,73

I lovforslaget er indregnet et varigt provenutab ved adgangen til realisationsbeskatning af unoterede aktier mv. på ca. 0,2 mia. kr.årligt. Det er efterfølgende blevet klarlagt, at der ved beregningen af den varige virkning ud fra det angivne provenuforløb er an-vendt en for høj diskonteringsrente. Med den lavere diskonteringsrente bliver det varige provenutab ca. 0,08 mia. kr. årligt.

Til nr. 47Den særlige overgangsregel for forsikringsselskaber i lovforslagets § 22, stk. 13, foreslåsfjernet som en konsekvens af ændringsforslaget vedrørende indgangsværdier. Der henvisesi øvrigt til bemærkningerne til nr. 46.

Til nr. 48Efter lovforslagets § 22, stk. 19, skal værdien ved begyndelsen af indkomståret 2010 for ak-tier som nævnt i stk. 9 selvangives og udgør en del af skatteansættelsen for indkomståret2010. Det foreslås, at det nettokurstab, som opgøres efter stk. 9, jf. ændringsforslag nr. 46,tilsvarende skal selvangives og udgøre en del af skatteansættelsen for indkomståret 2010.

Side 14