Skatteudvalget 2008-09

L 207 Bilag 26

Offentligt

J.nr. 2009-231-0022Dato: 19. maj 2009

TilFolketinget - Skatteudvalget

Vedlagt følger i 5 eksemplarer forslag, som jeg ønsker at stille til 2.behandlingen af (L 207) forslag til lov om ændring af lov om afgiftaf elektricitet og forskellige andre love (Forhøjelse af energiafgifter-ne, afgift på erhvervenes energiforbrug, afgiftsmæssig ligestilling afcentral og decentral kraftvarme, afgift på smøreolie mv. og forhøjel-se af affaldsafgiften)

Kristian Jensen/Lene Skov Henningsen

ÆndringsforslagTil2. behandling af forslag til lov om ændring af lov om afgift af elektricitet og forskel-lige andre love (Forhøjelse af energiafgifterne, afgift på erhvervenes energiforbrug,afgiftsmæssig ligestilling af central og decentral kraftvarme, afgift på smøreolie mv.og forhøjelse af affaldsafgiften)

Af skatteministeren:Til § 11)Nr. 7affattes således:”7. I§ 8, stk. 2,ændres ”§ 11, stk. 1, 2 og 15” til: ”§ 11 og § 11 c”[Indsættelse af henvisning til en bestemmelse]

2)Efter nr. 7 indsættes som nye numre:”01.I§ 8, stk. 3, 2. pkt.,indsættes efter ”§ 11”: ” og § 11 c.”

02.I§ 8, stk. 4,indsættes efter ”§ 11”: ” og § 11 c.””[Indsættelse af henvisning til en bestemmelse]

3)Det inr. 19foreslåede § 11 d, stk. 3, 2. pkt. udgår.[Præcisering]

4)Det inr. 19foreslåede § 11 e, stk. 5, 2 pkt. udgår.[Præcisering]

Til § 25)Efter nr. 5 indsættes som nye numre:”01. I§ 6, stk. 1, 1. pkt.,indsættes efter ”§ 10”: ” og § 10 a.”

”02.I§ 6, stk. 2, 2. pkt.,indsættes efter ”§ 10”: ” og § 10 a.”[Indsættelse af henvisning til en bestemmelse]Side 2

03.I§ 6, stk. 3,indsættes efter ”§ 10”: ” og § 10 a.””[Indsættelse af henvisning til en bestemmelse]

6)Nr. 6affattes således:”6.§ 8, stk. 2, og 3,affattes således:”Stk.2.Der ydes afgiftsfritagelse eller -godtgørelse af varer, der medgår til fremstilling afelektricitet i kraftværker og kraftvarmeværker omfattet af bilag 1 og i andre kraftværker ogkraftvarmeværker, når der skal betales afgift efter lov om afgift af elektricitet. Andelen afvarer til fremstilling af elektricitet ved kraft-varme-produktion beregnes enten som det sam-lede forbrug af varer fratrukket kraft-varme-produktionen divideret med 1,25, idet der doghøjst kan opnås friholdelse for afgift efter denne lov svarende til elektricitetsproduktionendivideret med 0,35, eller som forholdet mellem på den ene side energiindholdet i den frem-stillede mængde elektricitet divideret med 0,65 og på den anden side det totale energiind-hold i de indfyrede brændsler. Den metode, som virksomhederne vælger, skal benyttes i he-le kalenderåret. Hvis energiindholdet i brændsler ikke kan dokumenteres, anvendes energi-indholdet som anført i denne bestemmelse. Virksomheder, der foretager opgørelse af ener-giindholdet i brændsler efter faktisk brændværdi, skal konstatere eller verificere brændvær-dien og på forlangende fremvise dokumentation herfor over for told- og skatteforvaltnin-gen. Den producerede varme skal måles. Endvidere skal al den producerede elektricitet må-les. Energiindholdet udgør:SpildolieFyringstjæreGas- og dieseloliePetroleumFuelolieLPGGas, som fremkommer vedraffinering af mineralsk olie(raffinaderigas)52,0 MJ/kgStenkulKoksJordoliekoksBrunkulsbriketter og brunkul25,2 GJ/t28,9 GJ/t31,4 GJ/t18,3 GJ//tSide 3

40,4 MJ/kg36,4 MJ/kg35,9 MJ/l34,8 MJ/l40,4 MJ/kg46,0 MJ/kg

BenzinHalmTræaffaldAndet affaldNaturgasBiogasForgasningsgas

32,9 MJ/l14,5 MJ/kg14,7 MJ/kg9,4 MJ/kg39,6 MJ/Nm319,7 MJ/Nm34,0 MJ/Nm3

Energiindholdet i slam og gødning udgør dog henholdsvis 10 GJ/t og 14 GJ/t fratrukket 1,2procent pr. vandindhold. Virksomhederne skal konstaterer eller verificere vandindholdet oppå forlangende kunne fremvise dokumentation herfor over for told- og skatteforvaltningen.MJ = megajouleGJ = gigajoule.Stk. 3.Kraftvarmeværker, der kan få godtgjort afgiften efter stk. 2, og som ikke opfylderbetingelserne for at få afgiften tilbagebetalt efter reglerne i lov om fremskyndet tilbagebeta-ling af visse afgifter, kan efter anmodning til told- og skatteforvaltningen få afgiften tilba-gebetalt månedsvis. Afgiftsbeløbet udbetales efter § 12 i lov om opkrævning af skatter ogafgifter m.v. Kraftvarmeværker, der ikke er registreret efter § 3, kan få leveret afgiftspligti-ge varer, som værket anvender til fremstilling af elektricitet, uden afgift, jf. stk. 2.””[Indsættelse af ændringer i lovteksten fra L 126]

7)Det inr. 18foreslåede § 10 b, stk. 5, udgår.[Præcisering]

8)Det inr. 18foreslåede § 10 c, stk. 5, udgår.[Præcisering]

9)Det inr. 18foreslåede § 10 d, stk. 9, udgår.[Præcisering]

Til § 310).Før nr. 1 indsættes som nyt nummer:Side 4

”01.§ 1affattes således:”§1.Der betales afgift efter brændværdien eller energiindholdet, jf. dog stk. 4, i følgendevarer m.v.:1) Stenkul, inkl. stenkulsbriketter samt koks, cinders og koksgrus.2) Jordoliekoks.3) Brunkulsbriketter og brunkul.4) Talolie, trætjære, trætjæreolie, vegetabilsk beg og andre varer udvundet af saften fra træ,som anvendes eller er bestemt til at anvendes til fremstilling af varme.5) Andre varer henhørende under position 2713, 2714 og 2715 i EU’s kombinerede no-menklatur, som anvendes eller er bestemt til at anvendes til fremstilling af varmea) med et vandindhold på mindst 27 pct. ogb) med et vandindhold på mindre end 27 pct.6) Varme produceret ved forbrænding af affald. Ved affald forstås affald, som det er defi-neret i lov om miljøbeskyttelse eller regler fastsat i medfør af lov om miljøbeskyttelse.7) Affald anvendt som brændsel i anlæg. Ved affald forstås affald, som det er defineret ilov om miljøbeskyttelse eller regler fastsat i medfør af lov om miljøbeskyttelse.Stk. 2.Afgiften udgør for1) varer, der er nævnt i stk. 1, nr. 1-5, 62,7 kr. pr. gigajoule (GJ) (2015-niveau) og2) varme, der er nævnt i stk. 1, nr. 6, 47,9 kr. pr. gigajoule (GJ) (2015-niveau) og3) affald, der er nævnt i stk. 1, nr. 7, 33,125 kr. pr. gigajoule (GJ).Stk. 3.Told- og skatteforvaltningen fastsætter de nærmere regler for opgørelse af brænd-værdien for varer, der er nævnt i stk. 2, nr. 1.Stk. 4.Hvis registrerede virksomheder ikke foretager opgørelse af varernes faktiskebrændværdi for varerne nævnt i stk. 1, nr. 1-5, betales afgift efter varernes vægt. Afgiftenudgør1) for varer omfattet af stk. 1, nr. 1, 1.755,- kr. pr. ton (2015-niveau)2) for varer omfattet af stk. 1, nr. 2, 2.068,- kr. pr. ton (2015-niveau)3) for varer omfattet af stk. 1, nr. 3, 1.191,- kr. pr. ton (2015-niveau)4) for varer omfattet af stk. 1, nr. 4, 2.413,- kr. pr. ton (2015-niveau)5) for varer omfattet af stk. 1, nr. 5, litra a, 1.792,- kr. pr. ton (2015-niveau) og6) for varer omfattet af stk. 1, nr. 5, litra b, 2.357,- kr. pr. ton (2015-niveau).

Side 5

Stk. 5.I perioden 2010-2014 er satserne nævnt i stk. 2, nr. 1 og 2, og stk. 4, som anført i bi-lag 2 og 3. Satserne, der er nævnt i stk. 2, nr. 1 og 2, og stk. 4, reguleres efter § 32 a i lovom energiafgift af mineralolieprodukter mv.Stk. 6.Der foretages et fradrag i afgiftssatsen nævnt i stk. 2, nr. 2, jf. dog stk. 5. Fradragetopgøres som afgiftssatsen nævnt i stk. 2, nr. 3, divideret med 1,25.””[Kulafgiftslovens § 1, som er foreslået i lovforslag L 126 om omlægning af affaldsforbræn-dingsafgiften, med de ændringer som følger af lovforslagets § 3, nr. 1-4, og indekseringenaf affaldsvarmeafgiften]11)Nr. 1-4ophæves.[Ophævelsen af nr. 1-4 er en konsekvens af ændringsforslag nr. 10]

12)Efter nr. 4 indsættes som nyt nummer:”02. I§ 2indsættes somstk. 2:”Stk. 2.Virksomheder, der forbrænder afgiftspligtigt affald, jf. § 1, stk. 1, nr. 6, sammen-holdt med § 7a, stk. 2, skal registreres hos told- og skatteforvaltningen. Virksomheder, derforbrænder afgiftspligtigt affald, jf. § 1, stk. 1, nr. 7, sammenholdt med § 7a, stk. 3, skal li-geledes registreres hos told- og skatteforvaltningen.””

[Konsekvensrettelse som følge af nr. 10 (ophævelse af fritagelser for farligt affald)]13)Efternr. 4indsættes som nye numre:”03.§ 5, stk. 1,affattes således:”Virksomheder, der udvinder eller fremstiller afgiftspligtige varer omfatter af § 1, stk. 1, nr. 1-5,skal efter den valgte opgørelsesmetode opgøre den afgiftspligtige mængde varer for en afgifts-periode som den mængde afgiftspligtige varer, der er udleveret fra virksomheden, jf. dog stk.15. I opgørelsen skal endvidere medtages virksomhedens eget forbrug af disse afgiftspligtigevarer i det omfang, at det ikke opfylder betingelserne for tilbagebetaling efter § 8 og 8 a.””

04.§ 5, stk. 4,affattes således:”Stk.4.Virksomheder omfattet af § 2, stk. 2, 1. pkt., som foretager opgørelse af den af-giftspligtige varme, hvoraf der skal betales afgift efter § 1, stk. 2, nr. 2, skal ved opgørelsenikke medtage varme til eget forbrug, når det opfylder betingelserne for tilbagebetaling efter§ 8 og § 8 a.””

Side 6

05.§ 5, stk. 12,affattes således:”Stk.12.Virksomheder omfattet af § 2, stk. 2, 2. pkt., som opgør den afgiftspligtige mæng-de, hvoraf der skal betales afgift efter § 1, stk. 2, nr. 3, kan i det omfang den afgiftspligtigemængde vedrører virksomhedens eget forbrug, og dette eget forbrug opfylder betingelsernefor tilbagebetaling efter § 8 og § 8 a, reducere omfanget af den afgiftspligtige mængde.””

06.§ 5, stk. 20,affattes således:”Stk.20.For virksomheder registreret efter § 2, stk. 4, er den afgiftspligtige mængde for enafgiftsperiode den mængde afgiftspligtige kul, der er indeholdt i leverancen af varme fra etregistreret kraft-varme-værk omfattet af bilag 1 til denne lov, et decentralt eller industrieltkraft-varme-værk registreret efter § 2, stk. 5, i det omfang afgiften indeholdt i varmeleve-rancen ikke opfylder betingelserne for tilbagebetaling efter § 8 og § 8 a.””

07.§ 6, stk. 2,affattes således:”Stk.2.Registrerede virksomheder efter § 5, stk. 1, som er omfattet af § 5, stk. 15, kanyderligere fradrage den mængde afgiftspligtige varer, jf. § 1, stk. 1, nr. 1–5, for hvilken derkan ske tilbagebetaling efter § 8 og § 8 a.”[Indsættelse af henvisning til en bestemmelse]

14)Nr. 8,affattes således:”8. § 7, stk. 3, 5. pkt.,affattes således:”I perioden 2010-2014 er satserne i 2. og 3. pkt. som anført i bilag 4.””[Konsekvens af ophævelsen af bilag 4 i kulafgiftsloven]

15)Efter nr.9indsættes som nyt nummer”08.I§ 7aindsættes somstk. 2-4:”Stk.2.Fritaget for afgift, jf. § 1, stk. 1, nr. 6, er:1) Biomasseaffald, der kan tilføres forbrændingsanlæg uden kommunal anvisning i henholdtil Miljøministeriets bekendtgørelse nr. 1637 af 13. december 2006 om biomasseaffald, ilæs, der udelukkende indeholder denne type affald.2) Kødmel, benmel og fedt, som stammer fra forarbejdning af animalsk affald og tilføres etforbrændingsanlæg i hele selvstændige læs fra en godkendt forarbejdningsvirksomhed. Deter en betingelse for afgiftsfritagelsen, at kød- og benmelet ikke må anvendes i foderet tildyr, der anvendes til fødevareproduktion.Side 7

Stk. 3.Følgende affald er fritaget for afgift, jf. § 1, stk. 1, nr. 7, affald nævnt under nr. 4er dog kun omfattet af dette stk. i perioden 2010-2012:1) Biomasseaffald, der kan tilføres forbrændingsanlæg uden kommunal anvisning i henholdtil Miljøministeriets bekendtgørelse nr. 1637 af 13. december 2006 om biomasseaffald, ilæs, der udelukkende indeholder denne type affald.2) Kødmel, benmel og fedt, som stammer fra forarbejdning af animalsk affald og tilføres etforbrændingsanlæg i hele selvstændige læs fra en godkendt forarbejdningsvirksomhed. Deter en betingelse for afgiftsfritagelsen, at kød- og benmelet ikke må anvendes i foderet tildyr, der anvendes til fødevareproduktion.3) Fiberfraktioner, der fremkommer efter afgasning og separering af husdyrgødning. For atvære omfattet skal afgasningen ske i et husdyrgødningsbaseret biogasanlæg i henhold tilMiljøministeriets bekendtgørelse nr. 1650 af 13. december 2006 om anvendelse af affald tiljordbrugsformål.4) Farligt affald, herunder klinisk risikoaffald, der tilføres et forbrændingsanlæg i læs, derudelukkende indeholder farligt affald.Stk. 4.Det er en betingelse for afgiftsfritagelse efter stk. 2, nr. 2, og stk. 3, nr. 3, at virk-somheden kan dokumentere, at betingelsen i henholdsvis stk. 2, nr. 2, 2. pkt., og stk. 3, nr.2, 2. pkt., er opfyldt.””

[Ophævelse af fritagelsen for affaldsvarmeafgift for farligt affald. Ophævelse af fritagelsenfor tillægsafgift for farligt affald l. januar 2013]

16)Nr. 15,affattes således:”15.§ 8, stk. 8, 10. pkt.,affattes således:”I perioden 2014-2015 er satserne i 1. og 2. pkt. som anført i bilag 5.””[Konsekvens af ophævelsen af bilag 5 i kulafgiftsloven]

17)Det inr. 16foreslåede § 8 b, stk. 5, ophæves.[Præcisering]

18)Det inr. 16foreslåede § 8 c, stk. 5, ophæves.[Præcisering]

19)Det inr. 16foreslåede § 8 d, stk. 9, ophæves.Side 8

[Præcisering]

20)Inr. 16ændres ”bilag 7” til: ”bilag 6”.[Konsekvens af ophævelsen af bilag 4 i kulafgiftsloven]

21)Inr. 16ændres ”bilag 8 til: ”bilag 7”.[Konsekvens af ophævelsen af bilag 4 i kulafgiftsloven]

22)Inr. 16ændres ”bilag 9” til: ”bilag 8”.[Konsekvens af ophævelsen af bilag 4 i kulafgiftsloven]

23)Nr. 20affattes således:”20. Efter bilag 1 indsættes:”Bilag2. Satser for kulafgiftslovens § 1, stk. 2”Bilag2. Satser for kulafgiftslovens § 1, stk. 21. jan.– 31.dec.2010Satser efterbrændværdiaf de i stk. 1,nr. 1-5 nævn-te varerkr./GJ57,31. jan.– 31.dec.201158,41. jan.– 31.dec.201259,41. jan.– 31.dec.201360,51. jan.– 31.dec.201461,6

Satser efterkr./GJenergiindholdaf den i stk.1, nr. 6nævnte var-me

46,1

46,4

46,8

47,2

47,5

Bilag 3. Satser for kulafgiftslovens § 1, stk. 41. jan.– 31.1. jan.– 31.1. jan.– 31.1. jan.– 31.1. jan.– 31.Side 9

dec.2010Sats eftervægt af de istk. 1, nr. 1,nævnte va-rerSats eftervægt af de istk. 1, nr. 2,nævnte va-rerSats eftervægt af de istk. 1, nr. 3,nævnte va-rerSats eftervægt af de istk. 1, nr. 4,nævnte va-rerSats eftervægt af de istk. 1, nr. 5,litra a,nævnte va-rer,Sats eftervægt af de istk. 1, nr. 5,litra b,nævnte va-rerkr./t1.605

dec.20111.634

dec.20121.663

dec.20131.693

dec.20141.724

kr./t

1.892

1.926

1.960

1.996

2.032

kr./t

1.089

1.109

1.129

1.149

1.170

kr./t

2.207

2.247

2.287

2.328

2.370

kr./t

1.640

1.669

1.699

1.730

1.761

kr./t

2.155

2.194

2.234

2.274

2.315

Bilag 4. Satser for kulafgiftslovens § 7, stk. 31. jan.– 31.dec.1. jan.– 31.dec.1. jan.– 31.dec.1. jan.– 31.dec.1. jan.– 31.dec.Side 10

2010Grænser for til-kr./GJbagebetaling tilmomsregistreredevarmeproducentersamt for for-holdsmæssig ned-sættelse45,9

201146,7

201247,5

201348,4

201449,3

Bilag 5. Satser for kulafgiftslovens § 8, stk. 81. jan.– 31.dec.2010Nedsættelse aftilbagebetalingved efterføl-gende nyttig-gørelse afvand og varmekr./GJvarme52,81. jan.– 31.dec.201153,91. jan.– 31.dec.201254,81. jan.– 31.dec.201344,71. jan.– 31.dec.201445,5

Nedsættelse af kr./GJtilbagebetaling varmeved efterføl-gende nyttig-gørelse afvand og varmeproduceret påvirksomhedenseget kraft-varme-værk

42,3

43,1

43,9

35,4

36,4

Bilag 6. Satser for kulafgiftslovens § 8 a1. jan.– 31.dec.2010Nedsættelse aftilbagebetalingPct.7,81. jan.– 31.dec.20117,71. jan.– 31.dec.20127,7

Side 11

Bilag 7. Satser for kulafgiftslovens § 8 b, § 8 c og § 8 d1. jan.– 31.dec.2010Nedsættelse af kr./GJtilbagebetaling varmeved efterføl-gende nyttig-gørelseafvand og varmeNedsættelse af kr./GJtilbagebetaling varmeved efterføl-gende nyttig-gørelse afvand og varmeproduceret påvirksomhedenseget kraft-varme-værk57,31. jan.– 31.dec.201158,41. jan.– 31.dec.201259,41. jan.– 31.dec.201360,51. jan.– 31.dec.201461,6

45,8

46,7

47,5

48,4

49,3

Bilag 8. EU’s minimumsafgifter1) stenkul (inkl. stenkulsbri-ketter), koks, cinders ogkoskgrus2) jordoliekoks3) brunkulsbriketter ogbrunkulKul efter vægtFor varer nævnt under nr. 1For varer nævnt under nr. 3””[Nyaffattelse af bilagene til kulafgiftsloven som konsekvens af ophævelsen af bilag 4 i ku-lafgiftsloven]Side 12

kr./GJ

1,2

kr./GJkr./GJ

1,21,2

kr./tkr./t

3222

Til § 424)Nr. 5affattes således:”5.§ 1, stk. 4, 3. pkt.,affattes således:”For biobrændstoffer, hvor afgiften opgøres efter energiindhold efter stk. 8, der blandesmed andre afgiftspligtige varer efter stk. 1, betales forholdsmæssig afgift af biobrændstofferog de øvrige afgiftspligtige varer.””[Rettelse af henvisning til en bestemmelse]

25)Nr. 6affattes således:”6.§ 1, stk. 6,affattes således:”Stk.6.Afgiftspligtige varer må ikke uden told- og skatteforvaltningens tilladelse blandes,sælges eller anvendes til andet formål end det, de er afgiftsberigtiget efter, jf. dog stk. 4, 2.pkt.””[Rettelse af henvisning til en bestemmelse]

26)Nr. 7affattes således:”7.§ 1, stk. 8og9,affattes således:”Stk. 8.Af biobrændstoffer, der anvendes som motorbrændstof eller som tilsætnings- ellerfyldstof i motorbrændstof, og som afsættes af virksomheder, der er registreret efter § 3, stk.1 eller 2, kan der betales afgift efter energiindholdet, såfremt dette opgøres eller foreligger.Afgiften er 129,2 kr. pr. GJ for benzinækvivalenter (2015-niveau) og er 75,6 kr. pr. GJ fordieselækvivalenter (2015-niveau). I perioden 2010-2014 er satserne som anført i bilag 2.Stk. 9.Betales afgift efter stk. 8, skal virksomheden kunne dokumentere opgørelsen afenergiindholdet til told- og skatteforvaltningen.””[Rettelse af henvisning til en bestemmelse]

27)Nr. 8affattes således:”8. I§ 1,indsættes somstk. 10:”Stk.10.Satserne i stk. 1 og 8 reguleres efter § 32 a.””[Rettelse af henvisning til en bestemmelse]

28)Nr. 10affattes således:Side 13

”10.§ 7, stk. 5,affattes således:”Stk.5.Skatteministeren kan fastsætte nærmere regler for, hvordan registrerede oplagsha-vere og varemodtagere skal opgøre den afgiftspligtige mængde for varer omfattet af § 1,stk. 5.””[Rettelse af henvisning til en bestemmelse]

29)Efter nr. 10 indsættes som nyt nummer:”01. I§ 7, stk. 9,indsættes efter ”§ 11”: ”og § 11 a.””

02.I§ 8, stk. 2,indsættesefter ”§ 11”: ” og § 11 a.””[Rettelse af henvisning til en bestemmelse]

30)Det inr. 25foreslåede § 11 b, stk. 5, ophæves.[Præcisering]

31)Det inr. 25foreslåede § 11 c, stk. 5, ophæves.[Præcisering]

32)Det inr. 25foreslåede § 11 d, stk. 9, ophæves.[Præcisering]

33)Nr. 28affattes således:”28.§ 14, stk. 5, 1. pkt.,affattes således:”Registrerede oplagshavere og varemodtagere skal konstatere eller verificere vandindholdeti varer omfattet af § 1, stk. 5, og på forlangende dokumentere dette over for told- og skatte-forvaltningen.””[Rettelse af henvisning til en bestemmelse]

34)Nr. 29affattes således:”29.§ 14, stk. 6,affattes således:Stk. 6.Registrerede oplagshavere og varemodtagere skalføre regnskab over indkøb og forbrug af afgiftspligtige varer omfattet af § 1, stk. 5, for hverkategori af vandindhold.””Side 14

[Rettelse af henvisning til en bestemmelse]

35)Nr. 31affattes således:”31.§ 25, stk. 1, nr. 2,affattes således:”2) overtræder § 1, stk. 6, § 3, stk. 1 eller 12, § 4, stk. 1, 5, 7 eller 8, 3. pkt., § 12, stk. 10,§ 14, stk. 1-9 eller 10, § 15, stk. 1, § 22, stk. 2, 3 eller 4, eller § 29, stk. 3,””[Rettelse af henvisning til en bestemmelse]

36)Nr. 34affattes således:”34. Efter bilag 1 indsættes:”Bilag2. Satser for mineralolieafgiftslovens § 1, stk. 1 og stk. 81. jan.– 31.dec.2010Satser ved dagtem-peratur1) Gas- og diesel-olie, der anvendessom motorbrænd-stof2) Anden gas- ogdieselolieøre/l277,4282,5287,6292,7298,01. jan.– 31.dec.20111. jan.– 31.dec.20121. jan.– 31.dec.20131. jan.– 31.dec.2014

øre/l

205,6

209,3

213,1

216,9

220,8

3) Let dieselolieøre/l(svovlindhold højst0,05 pct.)4) Svovlfattig die-selolie (svovlind-hold højst 0,005pct.)øre/l

266,9

271,8

276,7

281,6

286,6

247,9

252,4

257,0

261,5

266,2

5) Svovlfri dieseløre/l(svovlindhold højst0,001 pct.):6) Fuelolieøre/kg

247,9

252,4

257,0

261,5

266,2

233

237,2

241,5

245,8

250,3

Side 15

7) Fyringstjære8) Petroleum, deranvendes som mo-torbrændstof9) Anden petrole-um10) Blyholdig ben-zin (blyindholdover 0,013 g/l)11) Blyfri benzin(blyindhold højst0,013 g/l)12) Autogas (LPG)13) Anden flaske-gas (LPG), der an-vendes som motor-brændstof14) Anden flaske-gas (LPG) og gas(bortset fra LPG),der fremkommerved raffinering afmineralsk olie (raf-finaderigas)15) Karburatorvæ-ske

øre/kgøre/l

209,7277,4

213,5282,5

217,3287,6

221,3292,7

225,2298,0

øre/l

205,6

209,3

213,1

216,9

220,8

øre/l

459,8

468,1

476,6

485,1

493,9

øre/l

391,3

398,3

405,5

412,8

420,2

øre/løre/kg

172,6317,4

175,7323,1

178,8328,9

182,0335,0

185,3340,9

øre/kg

263,7

268,4

273,3

278,2

283,2

øre/l

429,2

437,1

445,0

453,0

461,1

16) Smøreolie o.l.under pos. 27.10,øre/l34.03.19, 34.03.99,38.19 i EU’s KN

205,6

209,3

213,1

216,9

220,8

Energiafgift forøre/GJ 118,1benzinækvivalenterefter stk. 8

120,3

122,4

124,7

126,9

Energiafgift fordieselækvivalenterefter stk. 8

øre/GJ 69,1

70,4

71,7

72,9

74,2

Side 16

Satser ved 15 �C1) Gas- og diesel-olie, der anvendessom motorbrænd-stof2) Anden gas- ogdieselolieøre/l275,8280,8285,9291,0296,3

øre/l

204,4

208,1

211,8

215,6

219,5

3) Let dieselolieøre/l(svovlindhold højst0,05 pct.)4) Svovlfattig die-selolie (svovlind-hold højst 0,005pct.)øre/l

265,4

270,2

275,1

280,0

284,9

246,5

250,9

255,5

260,0

264,7

5) Svovlfri dieseløre/l(svovlindhold højst0,001 pct.):8) Petroleum, deranvendes som mo-torbrændstof9) Anden petrole-um10) Blyholdig ben-zin (blyindholdover 0,013 g/l)11) Blyfri benzin(blyindhold højst0,013 g/l)15) Karburatorvæ-skeøre/l

246,5

250,9

255,5

260,0

264,7

275,8

280,8

285,9

291,0

296,3

øre/l

204,4

208,1

211,8

215,6

219,5

øre/l

456,0

464,2

472,6

481,1

489,8

øre/l

388,0

395,0

402,1

409,4

416,7

øre/l

425,8

433,5

441,3

449,2

457,3

16) Smøreolie o.l.øre/lunder pos. 27.10,34.03.19, 34.03.99,38.19 i EU’s KN

204,4

208,1

211,8

215,6

219,5

Bilag 3. Satser for mineralolieafgiftslovens § 9, stk. 4Side 17

1. jan.– 31.dec.2010Grænser for til-kr./GJbagebetaling tilmomsregistreredevarmeproducentersamt for for-holdsmæssig ned-sættelse45,9

1. jan.– 31.dec.201146,7

1. jan.– 31.dec.201247,5

1. jan.– 31.dec.201348,4

1. jan.– 31.dec.201449,3

Bilag 4. Satser for mineralolieafgiftslovens § 11, stk. 91. jan.– 31.dec.2010Nedsættelse aftilbagebetalingved efterføl-gende nyttig-gørelse afvand og varmekr./GJvarme52,81. jan.– 31.dec.201153,91. jan.– 31.dec.201254,81. jan.– 31.dec.201344,71. jan.– 31.dec.201445,5

Nedsættelse af kr./GJtilbagebetaling varmeved efterføl-gende nyttig-gørelse afvand og varmeproduceret påvirksomhedenseget kraft-varme-værk

42,3

43,1

43,8

35,7

36,4

Bilag 5. Satser for mineralolieafgiftslovens § 11 a1. jan.– 31.dec.20101. jan.– 31.dec.20111. jan.– 31.dec.2012Side 18

Nedsættelse aftilbagebetaling

Pct.

7,8

7,7

7,7

Bilag 6. Satser for mineralolieafgiftslovens § 11 b, § 11 c og § 11 d1. jan.– 31.dec.2010Nedsættelse aftilbagebetalingved efterføl-gende nyttig-gørelse afvand og varmekr./GJvarme57,31. jan.– 31.dec.201158,41. jan.– 31.dec.201259,41. jan.– 31.dec.201360,51. jan.– 31.dec.201461,6

Nedsættelse af kr./GJtilbagebetaling varmeved efterføl-gende nyttig-gørelse afvand og varmeproduceret påvirksomhedenseget kraft-varme-anlæg

45,8

46,7

47,5

48,4

49,3

Bilag 7. EU’s minimumsafgifterEnhed1) gas- og dieselolie til mo-torbrug2) anden gas- og dieselolie3) fuelolie4) fyringstjære5) petroleum til motorbrug6) anden petroleum7) autogas (LPG)8) anden flaskegas (LPG)øre/løre/løre/kgøre/kgøre/løre/løre/løre/kgEU’s minimumssatser15,815,812,511,315,815,816,516,5

Side 19

Satser ved 15 �Cfor varer nævnt under nr. 1og 5””[Indsættelse af afgiftssats for smøreolier ved 15� C i bilag 2]øre/l15,7

Til § 537)Nr. 2affattes således:”2.§ 2, stk. 1,affattes således:”I perioden 2010-2014 er afgiftssatserne for de enkelte år som anført i bilag 2. For 2015udgør afgiften for1) Gas- og dieselolie, 45,1 øre pr. liter.2) Fuelolie, 53,9 øre pr. kg.3) Fyringstjære, 48,5 øre pr. kg.4) Petroleum, 45,1 øre pr. liter.5) Stenkul (inkl. stenkulsbriketter), koks, cinders og koksgrus, 16,1 kr. pr. GJ eller 452,1 kr.pr. ton.6) Jordoliekoks, 15,6 kr. pr. GJ eller 516,0 kr. pr. ton.7) Brunkulsbriketter og brunkul, 16,1 kr. pr. GJ eller 306,8 kr. pr. ton.8) Elektricitet, 6,7 øre pr. kWh. Denne afgift benævnes energispareafgift.9) Autogas (LPG), 27,4 øre pr. liter.10) Anden flaskegas (LPG), 50,8 øre pr. kg.11) Gas (bortset fra LPG), der anvendes ved raffinering af mineralsk olie (raffinaderigas),50,4 øre pr. kg.12) Naturgas og bygas med en nedre brændværdi på 39,6 megajoule (MJ) pr. normal m3(Nm3), 38,4 øre pr. Nm3.13) Andre varer henhørende under position 2713, 2714 eller 2715 i EU's kombinerede no-menklatura) med et vandindhold på mindst 27 pct., 13,6 kr. pr. GJ ogb) med et vandindhold på mindre end 27 pct., 13,6 kr. pr. GJ.14) Benzin, 40,8 øre pr. liter.15) Ikke bionedbrydeligt affald anvendt som brændsel 170 kr. pr. ton udledt CO2.Side 20

16) Smøreolie o.l. under pos. 27.10, 34.03.19, 34.03.99 og 38.19. i EU’s KN 45,1 øre pr li-ter.””[Indsættelse af ændringer i lovteksten fra L 126]

38)Nr. 4affattes således:”4.I§ 2indsættes somstk. 7:”Satserne nævnt i stk. 1 og 2, reguleres efter § 32 a i lov om energiafgift af mineraloliermv. I tilfælde, hvor afgiftssatsen er angivet både ved dagtemperatur og ved 15Cfinder af-giftssatsen ved dagtemperatur anvendelse ved udlevering til forbrug her i landet, jf. § 5, stk.1, nr. 1.””

39)Nr. 5affattes således:”5. I§ 5, stk. 1, nr. 1,ændres ” og 14” til: ”, 14 og 16””[Indsættelse af ændringer i lovteksten fra L 126]

40)Nr. 6affattes således:”6. I§ 7, stk. 1, nr. 1,ændres ” og nr. 14” til: ”, 14 og 16””[Indsættelse af ændringer i lovteksten fra L 126]

41)Nr. 8affattes således:”8. I§ 7, stk. 5, nr. 1,ændres ” og nr. 9-13” til: ”, nr. 9-13 og nr. 16””[Indsættelse af ændringer i lovteksten fra L 126]

42)Nr. 9affattes således:”9. I§ 7, stk. 5, nr. 2,ændres ”og nr. 9-11” til: ”, nr. 9-11 og nr. 16””[Indsættelse af ændringer i lovteksten fra L 126]

43)Nr. 15affattes således:”15. I§ 9, stk. 2, 1. pkt.,ændres ” og 10-13” til: ”, 10-13 og 16” og ”§ 2, stk. 1, nr. 1-13”til: ”§ 2, stk.1, nr. 1-13 og 16””[Indsættelse af ændringer i lovteksten fra L 126]Side 21

44)Nr. 16affattes således:”16.I§ 9 a, stk. 1, 1, pkt.,ændres ” og 9-13” til: ”, 9-13 og 16”.”[Indsættelse af ændringer i lovteksten fra L 126]

45)Nr. 19affattes således:”19. I§ 11,ændres ”9-14” til: ”9-14 og 16””[Indsættelse af ændringer i lovteksten fra L 126]

46)Nr. 20affattes således:”20.I§ 12, stk. 1, nr. 1,ændres ” og 14” til: ”, 14 og 16””[Indsættelse af ændringer i lovteksten fra L 126]

47)Nr. 21affattes således:”21.I§ 13, stk. 2, nr. 1,ændres ” og 14” til: ”, 14 og 16””[Indsættelse af ændringer i lovteksten fra L 126]

48)Nr. 22affattes således:”22.I§ 14, nr. 1,ændres ” og 14” til: ”, 14 og 16””[Indsættelse af ændringer i lovteksten fra L 126]

49)Nr. 23affattes således:”23.I§ 18, 2. pkt.,ændres ” og 14” til: ”, 14 og 16””[Indsættelse af ændringer i lovteksten fra L 126]

50)Nr. 24affattes således:”24. Efter bilag 1 indsættes:”Bilag2. Satser for kuldioxidafgiftslovens § 2, stk. 1, 2 og 41. jan.– 31.1. jan.– 31.1. jan.– 31.1. jan.– 31.1. jan.– 31.Side 22

dec.2010Ved dagtempera-tur1) gas- og diesel-olie2) fuelolie3) fyringstjære4) petroleumøre/l41,3

dec.2011

dec.2012

dec.2013

dec.2014

42,0

42,8

43,5

44,3

øre/kgøre/kgøre/l

49,344,441,314,8

50,245,242,015,0

51,146,042,815,3

52,046,843,515,6

52,947,644,315,9

5) stenkul (inkl.kr./GJStenkulsbriketter),koks, cinders ogkoksgrus6) jordoliekoks7) brunkulsbriket-ter og brunkulelektricitet8) elektricitet9) autogas (LPG)10) anden flaske-gas (LPG)11) gas (bortsetfra LPG), der an-vendes ved raffi-nering af mine-ralsk olie (raffi-naderigas)kr./GJkr./GJ

14,314,8

14,615,0

14,815,3

15,115,6

15,415,9

øre/kWh 6,2øre/løre/kg25,146,5

6,325,647,3

6,426,048,2

6,526,549,0

6,627,049,9

øre/kg

46,1

46,9

47,7

48,6

49,5

12) naturgas ogøre/Nm3bygas med ennedre brændværdipå 39,6 megajoule(MJ)/normal m3(Nm3 )13) andre varerhenhørende underposition 2713,

35,1

35,7

36,4

37,0

37,7

Side 23

2714 eller 2715 iEU’s kombinere-de nomenklatura) med et vand-indhold på mindst27 pct.kr./GJ12,412,712,913,113,4

b) med et vand-kr./GJindhold på mindreend 27 pct.14) benzin15) Ikke bioned-brydeligt affaldanvendt sombrændsel 150 kr.pr. ton udledtCO2.16) Smøreolie o.l.under pos. 27.10,34.03.19,34.03.99, 38.19 iEU’s KNKul efter vægtstenkul (inkl.stenkulsbriketter),koks, cinders ogkoksgrusjordoliekoksbrunkulsbriketterog brunkulVarer omfattet afstk. 1, nr. 13, litraaVarer omfattet afstk. 1, nr. 13, litrabSatser ved 15�C:kr./tøre/lkr./t

12,4

12,7

12,9

13,1

13,4

37,3155,4

37,9158,2

38,6161,1

39,3164,0

40,0166,9

øre/l

41,3

42,0

42,8

43,5

44,3

413,5

420,9

428,5

436,2

444,1

kr./tkr./t

471,9280,6

480,4285,6

489,1290,8

497,9296,0

506,9301,3

kr./t

355,7

362,1

368,6

375,2

382,0

kr./t

467,6

476,0

484,6

493,3

502,2

Side 24

for varer nævntunder stk. 1, nr. 1og 4for varer nævntunder stk. 1, nr.14

øre/l

41,0

41,8

42,5

43,3

44,1

øre/l

37,0

37,6

38,3

39,0

39,4

Bilag 3. Satser for kuldioxidafgiftslovens § 7, stk. 71. jan.– 31.dec.2010Grænser vedr. til- kr./GJ11,8bagebetaling tilfjernvarmemomsregistrerede ab værkvarmeproducenterGrænser vedr. til- øre/kWh4,3bagebetaling tilfjernvarmemomsregistrerede ab værkvarmeproducenter””[Indsættelse af ændringer i lovteksten fra L 126]1. jan.– 31.dec.201112,01. jan.– 31.dec.201212,21. jan.– 31.dec.201312,51. jan.– 31.dec.201412,7

4,3

4,4

4,5

4,6

Til § 9

51)Nr. 1affattes således:”1.§ 10, stk. 1,affattes således:”Afgiften udgør 475 kr. pr. ton affald, der afleveres til deponering. I perioden 2010-2012udgør afgiften af farligt affald dog 160 kr. pr. ton affald, der afleveres til deponering påspecielle deponeringsanlæg til farligt affald. Den afgiftspligtige vægt er affaldets brutto-vægt.””[Indsættelse af ændringer i lovteksten fra L 126 og ophævelse af afgiftsfritagelse for farligtaffald, der deponeres]

52)Efter nr.1indsættes som nye numre:Side 25

”01.§ 10, stk. 4,der bliver stk. 2, affattes således:”Stk.2.Afgiften udgør ligeledes 475 kr. pr. ton affald, der deponeres med henblik på senereforbrænding. I perioden 2010-2012 udgør afgiften af farligt affald dog 160 kr. pr. ton af-fald, der deponeres på specielle deponeringsanlæg til farligt affald med henblik på senereforbrænding.”

”02.§ 11, stk. 5,affattes således”Stk.5.Fritaget for registrering er:a) Anlæg til deponering af olie-, kemikalie, eller tungmetalforurenet jord og oprensningsse-dimenter.b) Anlæg til deponering af jord fra afvaskning af roer.””[Indførelse af afgift på farligt affald, der deponeres]

Til § 1053)Stk. 3affattes således:”Stk.3.” Stk. 3.§ 1, nr. 8-10, 14, 17 og 18, § 2, nr. 6, 8, 12-15 og 19-21, § 3, nr. 5, 7, 10-13 og 17-19, § 4, nr. 9, 11, 13, 17-21, 26-27, 30 og 33, § 5, nr. 5-6, 8-9, 11, 15-16 og 19-23 samt §§7, 8 og 9 træder i kraft den 1. januar 2010. ”[Konsekvens af henvisning til en bestemmelse som følge af ændringsforslaget]

54)Stk. 6affattes således:”Stk. 6.Virksomheder, der på tidspunktet for lovens ikrafttræden ikke er registreret efter §3, stk. 1 eller 2, i lov om energiafgift af mineralolieprodukter mv., som på tidspunktet forlovens ikrafttræden har en lagerbeholdning på over 3.000 liter af varer, der bliver afgifts-pligtige, skal betale afgift af lagerbeholdningen. Virksomhederne skal senest den 10. febru-ar 2010 indbetale afgift af den nævnte lagerbeholdning.”[Præcisering af henvisning til lov om energiafgift af mineralolieprodukter mv.]

55)Stk. 8affattes således:”Stk. 8.Virksomheder, der på tidspunktet for lovens ikrafttræden ikke er registreret efter §3, nr. 1, i lov om kuldioxidafgift af visse energiprodukter, som på tidspunktet for lovensikrafttræden har en lagerbeholdning på over 3.000 liter af varer, der bliver afgiftspligtige,

Side 26

skal betale afgift af lagerbeholdningen. Virksomhederne skal senest den 10. februar 2010indbetale afgift af den nævnte lagerbeholdning.”[Præcisering af henvisning til lov om kuldioxidafgift af visse energiprodukter]

56)Stk. 11affattes således:”Stk.11.Stk. 9 og 10 finder tilsvarende anvendelse for de efterfølgende afgiftsforhøjelserpr. 1. januar 2011, pr. 1. januar 2012, pr. 1. januar 2013, pr. 1. januar 2014, pr. 1. januar2015 og frem.”[Rettelse af henvisninger til bestemmelser]

BemærkningerTil nr. 1 og 2Med L 207 foreslås en nedsættelse af tilbagebetalingen af afgift for erhvervenes processer,jf. de foreslåede bestemmelser i § 11c i elafgiftsloven, § 10a i gasafgiftsloven, § 8a i kulaf-giftslovens og § 11a i mineralolieafgiftsloven (energiafgiftslovene).Med dette ændringsforslag til L 207 foreslås, at der i de respektive fire energiafgiftslovesbestemmelser om opgørelsen af den afgiftspligtige mængde indsættes henvisninger til § 11c i elafgiftsloven, § 10 a i gasafgiftsloven, § 8 a i kulafgiftsloven og § 11 a i mineralolieaf-giftsloven. Hermed sikres sammenhængen mellem energiafgiftslovenes bestemmelser omopgørelsen af den afgiftspligtige mængde og de samme loves bestemmelser om tilbagebeta-ling af afgift.

Til nr. 3 og 4Hensigten med de foreslåede regler om overskudsvarmeafgift under nr. 19 er alene, at deomfattede virksomheder skal anvende særlige afgiftssatser, og at de ellers skal følge desamme regler med hensyn til opgørelse og betaling m.v., som gælder for andre virksomhe-der, der skal betale overskudsvarmeafgift.De stykker vedrørende overskudsvarmeafgift under nr. 19, som foreslås ophævet, er over-flødige og kan eventuelt skabe usikkerhed om rækkevidden af reglerne. Ved den foreslåedeophævelse af disse stykker sker der hermed en præcisering af de foreslåede regler om over-skudsvarmeafgift under nr. 19.Til nr. 5Se bemærkningerne til nr. 1 og 2.

Til nr. 6Side 27

Affaldsafgiften på affald til forbrænding er under omlægning, jf. regeringens lovforslag L 126,forslag til lov om ændring af lov om afgift af affald og råstoffer, lov om afgift af stenkul, brun-kul og koks mv. og forskellige andre love (Omlægning af affaldsforbrændingsafgiften). Vedlovforslag L 126 foreslår regeringen bl.a., at det præciseres, at der gælder de samme standard-brændværdier i gasafgiftsloven som i kulafgiftsloven og mineralafgiftsloven.Der foreslås en nyaffattelse af § 8, stk. 2, i gasafgiftsloven. De ændringer af gasafgiftslovens § 8,stk. 2, der foreslås med § 11, nr. 1, i L 126, som forventes vedtaget ved 3. behandlingen den 28.maj 2009, foreslås ikke videreført i sig selv med nyaffattelsen af bestemmelsen i dette ændrings-forslag og får derfor ingen betydning. Den nye affattelse af gasafgiftslovens § 8, stk. 2, indehol-der i forhold til den nuværende bestemmelse de ændringer, der følger af L 126 og de ændringer,der foreslås medForårspakke 2.0.Til nr. 7-9Hensigten med de foreslåede regler om overskudsvarmeafgift under nr. 18 er alene, at deomfattede virksomheder skal anvende særlige afgiftssatser, og at de ellers skal følge desamme regler med hensyn til opgørelse og betaling m.v., som gælder for andre virksomhe-der, der skal betale overskudsvarmeafgift. Dette fremgår allerede af § 10 b, stk. 3 og 4, § 10c, stk. 3 og 4, og § 10 d, stk. 7 og 8 under nr. 18.De øvrige stykker vedrørende overskudsvarmeafgift under nr. 18 er overflødige og kaneventuelt skabe usikkerhed om rækkevidden af reglerne. Ved den foreslåede ophævelse afdisse stykker sker der hermed en præcisering af de foreslåede regler om overskudsvarmeaf-gift under nr. 18.

Til nr. 10 og 11Affaldsafgiften på affald til forbrænding er under omlægning, jf. regeringens lovforslag L 126,forslag til lov om ændring af lov om afgift af affald og råstoffer, lov om afgift af stenkul, brun-kul og koks mv. og forskellige andre love (Omlægning af affaldsforbrændingsafgiften). Vedlovforslag L 126 foreslår regeringen bl.a., at afgiften på affald, der forbrændes, ophæves, og atder indføres energiafgift på affaldet, som svarer til energiafgiften på fossile brændsler. Ved § 2,nr. 1, i L 126 foreslås denne energiafgift indsat i kulafgiftslovens § 1.Med ændringsforslaget foreslås en nyaffattelse af § 1 i kulafgiftsloven, der viderefører be-stemmelsen som foreslået i lovforslag L 126 med de ændringer, som er foreslået i dette lov-forslags § 3, nr. 1-4. Desuden er inkorporeret en forhøjelse af affaldsvarmeafgiften, der in-dekseres, til samme niveau som kul og olie, men med et fast fradrag for tillægsafgiften. Detforeslås også, at den forhøjede og indekserede affaldsvarmeafgift skal omfatte farligt affald.Endvidere foreslås indført tillægsafgift og CO2-afgift på farligt affald til forbrænding fraden 1. januar 2013. Rent lovteknisk gennemføres ændringerne vedrørende farligt affald viaophævelse af afgiftsfritagelserne for farligt affald, hvorefter farligt affald omfattes af dealmindelige afgiftsregler for affald i kulafgiftsloven og CO2-afgiftsloven.Side 28

Den forhøjede og indekserede affaldsvarmeafgift, det faste fradrag heri, og de afgiftsmæs-sige ændringer vedrørende farligt affald bebudedes i det fremsatte lovforslags almindeligebemærkninger, afsnit 2.9.2. I afsnittet står, at udover affaldsvarmeafgiften på farligt affaldpr. 1. januar 2010, skal der fra 1. januar 2015 indføres tilsvarende energiafgifter som forandet affald. Ved en fejl i korrekturen er der skrevet 2015, mens det rigtige årstal er 2013.§ 1 i kulafgifsloven blev ændret ved lov nr. 528 af 17. juni 2008 om ændring af afgift påelektricitet og forskellige andre love (implementering af energiaftalen), der implementeredeEnergiaftalenaf 21. februar 2008; den såkaldte afgiftsrationalisering. De ændringer af ku-lafgiftslovens § 1, der skete med lov nr. 528 af 17. juni 2008, og som foreslås med L 126,der forventes vedtaget ved 3. behandlingen den 28. maj 2009, foreslås ikke videreført mednyaffattelsen af bestemmelsen i dette ændringsforslag og får derfor ingen betydning. Dennye affattelse af kulafgiftslovens § 1 indeholder i forhold til den nuværende bestemmelsede ændringer, der følger af lov nr. 528 af 17. juni 2008, de ændringer som foreslås ved L126 og de ændringer, der foreslås medForårspakke 2.0.Vedrørende nr. 11 foreslås nr. 1-4 ophævet som følge af ovennævnte.

Til nr. 12Der er tale om en konsekvensrettelse som følge af ophævelse af afgiftsfritagelserne for farligtaffald. Der henvises til bemærkninger til nr. 10 og 11.

Til nr. 13Se bemærkningerne til nr. 1 og 2.Der foreslås nyaffattelser af § 5, stk. 1, 4, 12 og 20 samt § 6, stk. 2, i kulafgiftsloven. Deændringer af kulafgiftslovens § 5, stk. 2, 4 og 12 samt § 6, stk. 2, der foreslås med L 126,der forventes vedtaget ved 3. behandlingen den 28. maj 2009, foreslås ikke videreført i sigselv med nyaffattelsen af bestemmelserne i dette ændringsforslag og får derfor ingen be-tydning. De nye affattelser af kulafgiftslovens § 5, stk. 2, 4 og 12 samt § 6, stk. 2, indehol-der i forhold til de nuværende bestemmelser de ændringer, der foreslås ved L 126 og deændringer, der foreslås medForårspakke 2.0.

Til nr. 14Der er tale om en konsekvens af forslaget under nr. 10, der medfører, at bilag 4 i kulaf-giftsloven ophæves.Der foreslås nyaffattelser af § 7, stk. 3, 5. pkt. og § 8, stk. 8, 10. pkt., i kulafgiftsloven. Be-stemmelserne blev ændret ved lov nr. 528 af 17. juni 2008 om ændring af afgift på elektri-citet og forskellige andre love (implementering af energiaftalen), der implementeredeEnergiaftalenaf 21. februar 2008; den såkaldte afgiftsrationalisering. De ændringer af be-Side 29

stemmelserne, der skete med lov nr. 528 af 17. juni 2008, foreslås ikke videreført med ny-affattelsen af bestemmelsen i dette ændringsforslag og får derfor ingen betydning. Den nyeaffattelse af § 7, stk. 3, 5. pkt. og § 8, stk. 8, 10. pkt., i kulafgiftsloven indeholder i forholdtil de nuværende bestemmelser de ændringer, der følger af lov nr. 528 af 17. juni 2008, ogde ændringer, der foreslås medForårspakke 2.0.

Til nr. 15Med ændringsforslaget foreslås ophævelse af fritagelsen for affaldsvarmeafgift på farligtaffald pr. 1. januar 2010. Endvidere foreslås ophævelse af fritagelsen for tillægsafgift påfarligt affald fra den 1. januar 2013. Dermed ophæves også fritagelsen for CO2-afgiften påfarligt affald fra den 1. januar 2013.

Til nr. 16Der er tale om en konsekvens af nr. 10 og 20, der ophæver bilag 4 i kulafgiftsloven.Der foreslås nyaffattelser af § 7, stk. 3, 5. pkt. og § 8, stk. 8, 10. pkt., i kulafgiftsloven. Be-stemmelserne blev ændret ved lov nr. 528 af 17. juni 2008 om ændring af afgift på elektri-citet og forskellige andre love (implementering af energiaftalen), der implementeredeEnergiaftalenaf 21. februar 2008; den såkaldte afgiftsrationalisering. De ændringer af be-stemmelserne, der skete med lov nr. 528 af 17. juni 2008, foreslås ikke videreført med ny-affattelsen af bestemmelsen i dette ændringsforslag og får derfor ingen betydning. Den nyeaffattelse af § 7, stk. 3, 5. pkt. og § 8, stk. 8, 10. pkt., i kulafgiftsloven indeholder i forholdtil de nuværende bestemmelser de ændringer, der følger af lov nr. 528 af 17. juni 2008, ogde ændringer, der foreslås medForårspakke 2.0.

Til nr. 17-19Hensigten med de foreslåede regler om overskudsvarmeafgift under nr. 16 er alene, at deomfattede virksomheder skal anvende særlige afgiftssatser, og at de ellers skal følge desamme regler med hensyn til opgørelse og betaling m.v., som gælder for andre virksomhe-der, der skal betale overskudsvarmeafgift. Dette fremgår allerede af § 8 b, stk. 3 og 4, § 8 c,stk. 3 og 4, og § 8 d, stk. 7 og 8 under nr. 16.De øvrige stykker vedrørende overskudsvarmeafgift under nr. 16 er overflødige og kaneventuelt skabe usikkerhed om rækkevidden af reglerne. Ved den foreslåede ophævelse afdisse stykker sker der hermed en præcisering af de foreslåede regler om overskudsvarmeaf-gift under nr. 16.

Til nr. 20-23

Side 30

Der er tale om en konsekvens af forslaget under nr. 10, der medfører, at bilag 4 i kulaf-giftsloven ophæves.Vedrørende nr. 21 foreslås det af nyaffatte bilagene til kulafgiftsloven. De pågældende bi-lag blev ændret ved lov nr. 528 af 17. juni 2008 om ændring af afgift på elektricitet af for-skellige andre love (implementering af energiaftalen), der implementeredeEnergiaftalenaf21. februar 2008; den såkaldte afgiftsrationalisering. De ændringer af bilagene til kulaf-giftsloven, der skete med lov nr. 528 af 17. juni 2008, foreslås ikke videreført med nyaffat-telsen af bilagene i dette ændringsforslag og får derfor ingen betydning. De nyaffattede bi-lag til kulafgiftsloven indeholder i forhold til de nuværende bestemmelser i de ændringer,der følger af lov nr. 528 af 17. juni 2008 og de ændringer, der foreslås medForårspakke2.0.

Til nr. 24-28Der er tale om rettelser af henvisninger til bestemmelser.Der foreslås nyaffattelser af en række bestemmelser i lov om energiafgift af mineralolie-produkter mv. De pågældende bestemmelser i lov om energiafgift af mineralolieproduktermv. blev ændret ved lov nr. 528 af 17. juni 2008 om ændring af afgift på elektricitet og for-skellige andre love (implementering af energiaftalen), der implementeredeEnergiaftalenaf21. februar 2008; den såkaldte afgiftsrationalisering. De ændringer af bestemmelserne i lovom energiafgift af mineralolieprodukter mv., der skete med lov nr. 528 af 17. juni 2008, fo-reslås ikke videreført med nyaffattelsen af bestemmelserne i dette ændringsforslag og fårderfor ingen betydning. Nyaffattelsen af bestemmelserne i lov om energiafgift af mineral-olieprodukter mv., der foreslås med dette ændringsforslag, indeholder i forhold til de nuvæ-rende bestemmelser i de ændringer, der følger af lov nr. 528 af 17. juni 2008 og de ændrin-ger, der foreslås medForårspakke 2.0.

Til nr. 29Se bemærkningerne til nr. 1 og 2.

Til nr. 30-32Hensigten med de foreslåede regler om overskudsvarmeafgift under nr. 25 er alene, at deomfattede virksomheder skal anvende særlige afgiftssatser, og at de ellers skal følge desamme regler med hensyn til opgørelse og betaling m.v., som gælder for andre virksomhe-der, der skal betale overskudsvarmeafgift. Dette fremgår allerede af § 11 b, stk. 3 og 4, § 11c, stk. 3 og 4, og § 11 d, stk. 7 og 8 under nr. 25.De øvrige stykker vedrørende overskudsvarmeafgift under nr. 25 er overflødige og kaneventuelt skabe usikkerhed om rækkevidden af reglerne. Ved den foreslåede ophævelse afSide 31

disse stykker sker der hermed en præcisering af de foreslåede regler om overskudsvarmeaf-gift under nr. 25.

Til nr. 33-36Der er tale om rettelser af henvisninger til bestemmelser, herunder indsættelse af en afgifts-sats for smøreolier ved 15� C i bilag nr. 2 til mineralolieafgiftsloven.Der foreslås nyaffattelser af en række bestemmelser i og bilag til lov om energiafgift af mi-neralolieprodukter mv. De pågældende bestemmelser og bilag i lov om energiafgift af mi-neralolieprodukter mv. blev ændret ved lov nr. 528 af 17. juni 2008 om ændring af afgift påelektricitet og forskellige andre love (implementering af energiaftalen), der implementeredeEnergiaftalenaf 21. februar 2008; den såkaldte afgiftsrationalisering. De ændringer af be-stemmelserne i og bilagene til lov om energiafgift af mineralolieprodukter mv., der sketemed lov nr. 528 af 17. juni 2008, foreslås ikke videreført med nyaffattelsen af bestemmel-serne i dette ændringsforslag og får derfor ingen betydning. Nyaffattelsen af bestemmelser-ne i og bilagene til lov om energiafgift af mineralolieprodukter mv., der foreslås med detteændringsforslag, indeholder i forhold til de nuværende bestemmelser og bilag til lov omenergiafgift af mineralolieprodukter mv. de ændringer, der følger af lov nr. 528 af 17. juni2008 og de ændringer, der foreslås medForårspakke 2.0(L 207).Til nr. 37-50Affaldsafgiften på affald til forbrænding er under omlægning, jf. regeringens lovforslag L 126,forslag til lov om ændring af lov om afgift af affald og råstoffer, lov om afgift af stenkul, brun-kul og koks mv. og forskellige andre love (Omlægning af affaldsforbrændingsafgiften). Vedlovforslag L 126 foreslår regeringen bl.a., at der pålægges afgift på ikke bionedbrydeligt affald,som medfører udledning af CO2, når det forbrændes. CO2,-afgiften udgør 150 kr. pr. ton udledtCO2.,og foreslås at indgå som nr. 15 i CO2-afgiftslovens § 2, stk. 1. Samtidig hermed foreslåsdet medForårspakke 2.0,at der indføres energiafgift på smøreolie o.l., herunder CO2-afgif. Ilovforslaget (L 207), der implementererForårspakke 2.0foreslås det, at afgiften på smøreolieo.l. indgår som nr. 15 i CO2-afgiftslovens § 2, stk. 1.Med ændringsforslaget til det fremsatte forslag foreslås det at lade afgiften på henholdsvis ikkebionedbrydeligt affald og smøreolie o.l. indgå som nr. 15 og 16 i CO2-afgiftslovens § 2, stk. 1.Særligt vedrørende nr. 51 foreslås det at nyaffatte bilag 2 og 3 til CO2-afgiftsloven. De på-gældende bilag til CO2-afgiftsloven blev ændret ved lov nr. 528 af 17. juni 2008 om æn-dring af afgift på elektricitet og forskellige andre love (implementering af energiaftalen),der implementeredeEnergiaftalenaf 21. februar 2008; den såkaldte afgiftsrationalisering.De ændringer af bilagene til CO2-afgiftsloven, der skete med lov nr. 528 af 17. juni 2008,foreslås ikke videreført med nyaffattelsen og får derfor ingen betydning. Nyaffattelsen afbilagene til CO2-afgiftsloven, der foreslås med dette ændringsforslag, indeholder i forholdtil de nuværende bilag i CO2-afgiftsloven de ændringer, der følger af lov nr. 528 af 17. juni

Side 32

2008, de ændringer der foreslås med L 126 og de ændringer, der foreslås medForårspakke2.0.

Til nr. 51 og 52Affaldsafgiften på affald til forbrænding er under omlægning, jf. regeringens lovforslag L 126,forslag til lov om ændring af lov om afgift af affald og råstoffer, lov om afgift af stenkul, brun-kul og koks mv. og forskellige andre love (Omlægning af affaldsforbrændingsafgiften). Vedlovforslag L 126 foreslår regeringen bl.a., at afgiften på affald, der forbrændes, ophæves, og atder indføres energiafgift på affaldet, som svarer til energiafgiften på fossile brændsler.Med ændringsforslaget foreslås en nyaffattelse af § 10, stk. 1, i affalds- og råstofafgiftsloven, derviderefører bestemmelsen som foreslået i § 1, nr. 5, i lovforslag L 126. Desuden er inkorporereten forhøjelse af deponeringssatsen fra 375 kr. til 475 kr. pr. ton affald, der afleveres til depone-ring, som foreslået iForårspakke 2.0.Det foreslås tillige, at der indføres afgift på farligt affald, der afleveres til deponering på specielledeponeringsanlæg til farligt affald. Det foreslås, at afgiften på farligt affald indfases gradvist, så-ledes at satsen i perioden 2010 til 2012 er på 160 kr. pr. ton, der afleveres til deponering på spe-cielle deponeringsanlæg til farligt affald, medens satsen fra og med 2013 forhøjes til den almin-delige sats på 475 kr. pr. ton.Indførelsen af afgift på farligt affald, herunder en deponeringsafgift på farligt affald bebudedes idet fremsatte lovforslags almindelige bemærkninger, afsnit 2.9.2Som en konsekvens af forslaget om at forhøje deponeringssatsen iForårspakke 2.0og forslageti § 1, nr. 7, i L 126 om at pålægge affald, der mellem deponeres med henblik på senere afbræn-ding, den almindelige deponeringssats, foreslås det at tilrette bestemmelsen i affalds- og råstof-afgiftslovens § 10, stk. 2.Der foreslås en ændring af reglerne om registreringspligt i affalds- og råstofafgiftsloven somfølge af indførelsen af afgift på farligt affald, der afleveres til deponering på specielle depone-ringsanlæg til farligt affald.Der foreslås en nyaffattelse af § 10, stk. 1 og 2, og § 11, stk. 5, i lov om afgift af affald ogråstoffer, jf. lovbekendtgørelse nr. 1165 af 27. november 2006 (affalds- og råstofafgiftslo-ven), der viderefører bestemmelserne som foreslået i § 1, nr. 5, 7, 13 og 14 i tillæg til deændringer, der foreslås medForårspakke 2.0.De ændringer af affalds- og råstofafgiftslo-vens § 10, stk. 1 og 2, der foreslås med § 1, nr. 5, 7, 13 og 14 i L 126, som forventes vedta-get ved 3. behandlingen den 28. maj 2009, foreslås ikke videreført i sig selv med nyaffattel-sen af bestemmelserne i dette ændringsforslag og får derfor ingen betydning. Den nye affat-telse af affalds- og råstofafgiftslovens § 10, stk. 1 og 2, og § 11, stk. 5, indeholder i forholdtil de nuværende bestemmelser de ændringer, som foreslås ved L 126 og de ændringer, derforeslås medForårspakke 2.0.Side 33

Der henvises endelig til dette forslags bemærkninger til pkt. 10 og 11, der omtaler forsla-gets bestemmelser om at ophæve afgiftsfritagelsen for farligt affald, der forbrændes.

Til nr. 53Der er tale om konsekvensændringer i lovforslagets ikrafttrædelsesbestemmelse som følgeaf de ændringer i lovforslagets nummerering, der finder sted med dette ændringsforslag.

Til nr. 54 og 55Der er tale om præciseringer af henvisninger til lov om energiafgift af mineralolieproduktermv. og lov om kuldioxidafgift af visse energiprodukter.

Til nr. nr. 56Der er tale om rettelser af henvisningertil en bestemmelse.

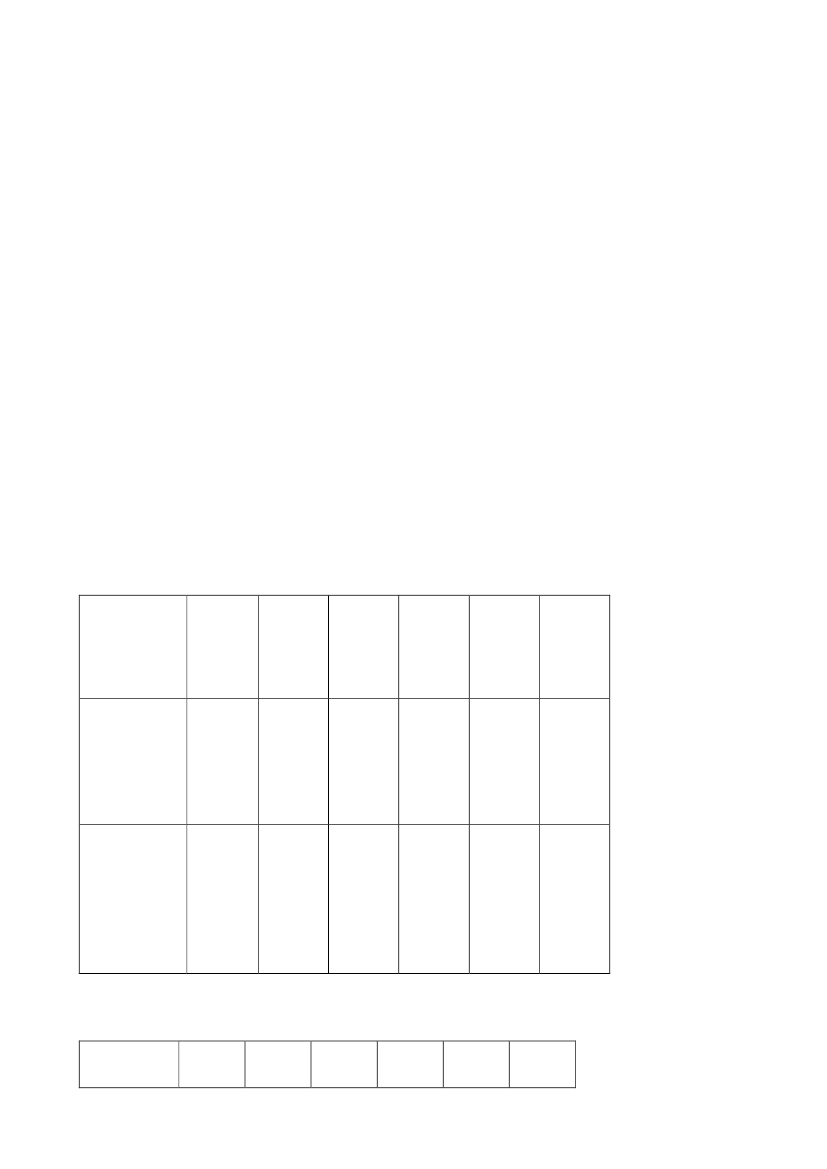

Økonomiske konsekvenser af ændringsforslagetDet fremgår af bemærkningerne til L 207, at den del af forslaget, der vedrører ændringerne i af-faldsafgiften indeholder tre elementer: Det foreslås at forhøje deponeringssatsen med 100 kr.pr. ton affald, der deponeres. Det foreslås at forhøje affaldsvarmeafgiften, der indekseres, tilsamme niveau som for kul og olie m.v., men med et fast fradrag for tillægsafgiften, der ikke in-dekseres. Det foreslås endelig at ophæve afgiftsfritagelsen for farligt affald til såvel deponeringsom forbrænding.Det fremgår endvidere af bemærkningerne til lovforslaget (L 207), at der for så vidt angår dedele af forslaget, der vedrører ændringerne i affaldsafgiften, (se ovennævnte) vil blive fremsatet ændringsforslag til forslaget, når forslaget om omlægning af affaldsforbrændingsafgiften (L126) er blevet vedtaget af Folketinget.Ændringsforslaget indeholder herudover mindre tekniske korrektioner af lovteksten samt kor-rektioner, hvor der tages højde for de ændringer af energiafgiftslovene, der er stillet forslag omi L 126 vedrørende omlægningen af affaldsforbrændingsafgiften.De økonomiske konsekvenser af ændringsforslaget, der således alene vedrører de forskelligeændringer i affaldsafgiften, fremgår af bemærkningerne til L 207. Det fremgår således:

”Den nuværende affaldsafgift består dels af en deponeringsafgift på 375 kr. pr. ton og enforbrændingsafgift på 330 kr. pr. ton. Farligt affald er fritaget for afgift. Med lovforslag L126 omlægges forbrændingsafgiften på affald til en egentlig energiafgift.Med forslaget forhøjes deponeringssatsen for affald med 100 kr. pr. ton. Afgiften på forbræn-ding i lovforslag L 126 foreslås indekseret ligesom de øvrige energiafgifter. Det indebærer enårlig forhøjelse på 1,8 pct. frem til 2015, hvorefter indekseringen følger udviklingen i nettopris-Side 34

indekseret. Med forslaget ophæves afgiftsfritagelsen for farligt affald både vedrørende depone-ring og forbrænding.De tre forslag bidrager med et varigt merprovenu på ca. 20 mio. kr., som følge af forhøjelsen afdeponeringsafgiften, ca. 480 mio. kr. fra indeksering af energiafgiften på affald og ca. 90 mio.kr. som følge af afgift på farligt affald.Da det er forudsat i 2015-planen, at alle afgifter, herunder affaldsafgiften, bliver indekseret ef-ter 2015 reduceres finansieringsbidraget fra indekseringen af energiafgiften på affald til 75 mio.kr. Samlet vil forslaget bidrage med et finansieringsbidrag på ca. 185 mio. kr.Finansårseffekten i 2010 skønnes til ca. 75 mio. kr.Provenuvirkninger af ændringer i affaldsafgiftVarig 201 201 201 201 201 201 201 201 201 201Konse-virkning0123456789 kvens forerhverve-ne, pct.mio. kr.Provenu på konti i alt160Provenu inkl. virkning påandre kontiProvenu efter tilbageløb(finansieringsbidrag)Provenu efter tilbageløbog adfærdAnm.: 2009-niveau…Med forslaget forhøjes de eksisterende afgifter på affald, og der indføres afgift på farligt affald.Højere afgifter på affald vil bidrage til at reducere mængden af affald eller alternativt dæmpestigningen i affaldsmængder. Samtidig vil højere afgifter, som inkluderer både forbrænding ogdeponering af affald være med til at understøtte affaldshierarkiet.Indførelse af afgift på farligt affald vil fjerne den tilskyndelse, som eksisterer i dag, hvor affald”ødelægges”, så det bliver kategoriseret som farligt, og dermed fritaget for afgift. Dertil kom-mer, at der bør være en tilskyndelse til at reducere mængderne af netop farligt affald, hvilketder med den nuværende fritagelse ikke er. Desuden handles farligt affald internationalt. Årligtimporteres ca. 50.000 tons farligt affald til forbrænding i Danmark. Med forslaget forventesdenne import at blive reduceret.Under betydelig usikkerhed skønnes adfærdseffekter at reducere merprovenuet med ca. 58 pct.vedrørende forhøjelse af afgiften på deponeret affald, ca. 13 pct. vedrørende indeksering afenergiafgiften på affald og ca. 32 pct. vedrørende afgift på farligt affald.…Side 35

mio. kr.95 100 115 205 215 225 240 250 260 270ca. 50pct.

200 120 130 145 255 270 285 295 310 325 335185 105 115 130 235 250 260 275 290 300 310134606580 155 170 180 195 205 215 230

Med forslaget ophæves fritagelsen for farligt affald. Det medfører en reduktion i skatteudgifter-ne, svarende til merprovenuet af afgiften på farligt affald.”(Uddrag fra afsnit 3.10. i bemærkningerne til L 207)Der henvises i øvrigt til bemærkningerne til L 207.

Side 36