Skatteudvalget 2008-09

L 207 Bilag 33

Offentligt

Statsautoriseret RevisiousaktieselskabNobelparkeuJens Chr. Skous Vej L

8000 .Århus C

Folketinget, ChristiansborgChristensen1240 København K.

\vww.pwe.dkTelefon 89 32 00 00Telefax 89 32 00 L O

25. maj 2009

Kære Liza.Folketinget anmodet os om at fremlægge oplysninger og beregningervedrørende lovforslag L 207, 2009. De oplysninger og beregninger, der ønskes nærmereuddybet, er de beregninger og de økonomiske konsekvenser, der fremgåraf det skema,som Erhvervsbladet og Berlinske Tidende har offentliggjort.Du har på vegne af

Jeg har vedlagt de oplysninger, som Erhvervsbladet og Berlinske Tidende har modtaget omde økonomiske konsekvenser for de pågældende virksomhedstyper.

Endvidere har jeg vedlagt et skema, hvor energimængder mv. for de enkelte virksomheds-typer fremgår og en beregning af de økonomiske konsekvenser for disse virksomheder.

Vi kan oplyse, at vi i forbindelse med L 207, 2009 har udvalgt fem forskellge virksom-hedstyper og beregnet de økonomiske konsekvenser for disse virksomhedstyper.Bortset fra beregning over de økonomiske konsekvenser for en butik er de økonomiskekonsekvenser beregnet ud fra fire konkrete virksomheders oplysninger. Dog er der sket af-runding af energimængder og antal ansatte.Hvis Folketinget ønsker yderligere oplysninger eller har spørgsmål, står vi naturligvis ger-

ne til rådighed.

Med venlig hilsen

Ivan Ibsenpartner

PricewaterhouseCuupers Statsautoriseret Revisionsakíeselskah, CVR-nr. 16994294, Gentofte

JD: 2713585/gsc

Forårspakken1

i personskatten,virksomheder en

finansiering kommerl

store stigningerfor

ner.

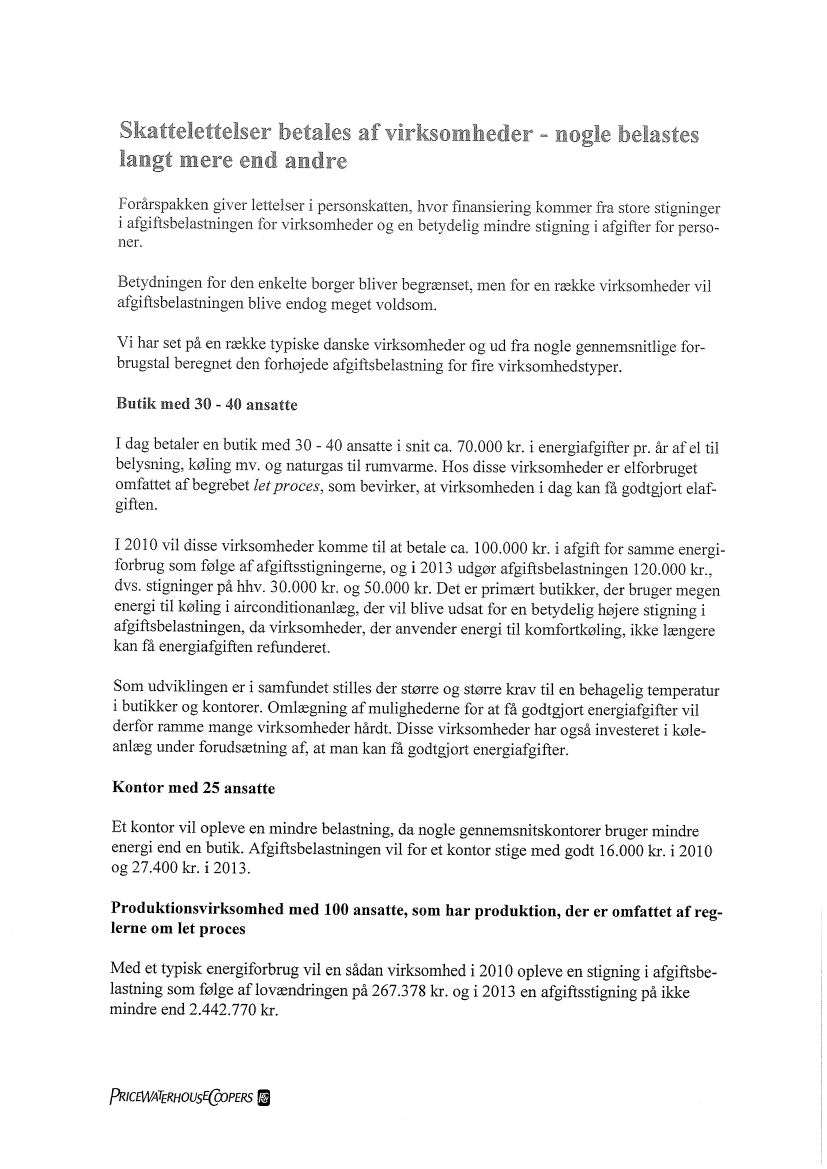

Betydningen for enkelte borger bliver begrænset, men for en række virksomheder vilafgiftsbelastningen blive endog meget voldsom.

Vi har set på en række typiske danske virksomheder og ud fra nogle gennemsnitlige for-brugstal beregnet den forhøjede afgiftsbelastning for fire virksomhedstyper.

Butik med 30 - 40 ansatteI dag betaler en butik med 30 - 40 ansatte i snit ca. 70.000 kr. i energiafgifter pr. år af el tilbelysning, køling mv. og naturgas til rumvare. Hos disse virksomheder er elforbrugetomfattet afbegrebet let proces, som bevirker, at virksomheden i dag kan få godtgjort elaf-giften.

I 2010 vil disse virksomheder komme til at betale ca. 100.000 kr. i afgift for sanime energi-forbrug som følge af afgiftsstigningerne, og i 2013 udgør afgiftsbelastningen 120.000 kr.,dvs. stigninger på hhv. 30.000 kr. og 50.000 kr. Det er primært butikker, der bruger megenenergi til køling i airconditionanlæg, der vil blive udsat for en betydelig højere stigning iafgiftsbelastningen, da virksomheder, der anvender energi til komfortkøling, ikke længerekan få energiafgiften refunderet

Som udviklingen er i samfundet stiles der større og større krav til en behagelig temperaturi butikker og kontorer. Omlægning af mulighederne for at få godtgjort energiafgifter vilderfor raniine mange virksomheder hårdt. Disse virksomheder har også investeret i køle-anlæg under forudsætning af, at man kan få godtgjort energiafgifter.

Kontor med 25 ansatteopleve en mindre belastning, da nogle gennemsnitskontorer bruger mindreenergi end en butik. Afgiftsbelastningen vil for et kontor stige med godt 16.000 kr. i 2010og 27.400 kr. i 2013.Et kontor vil

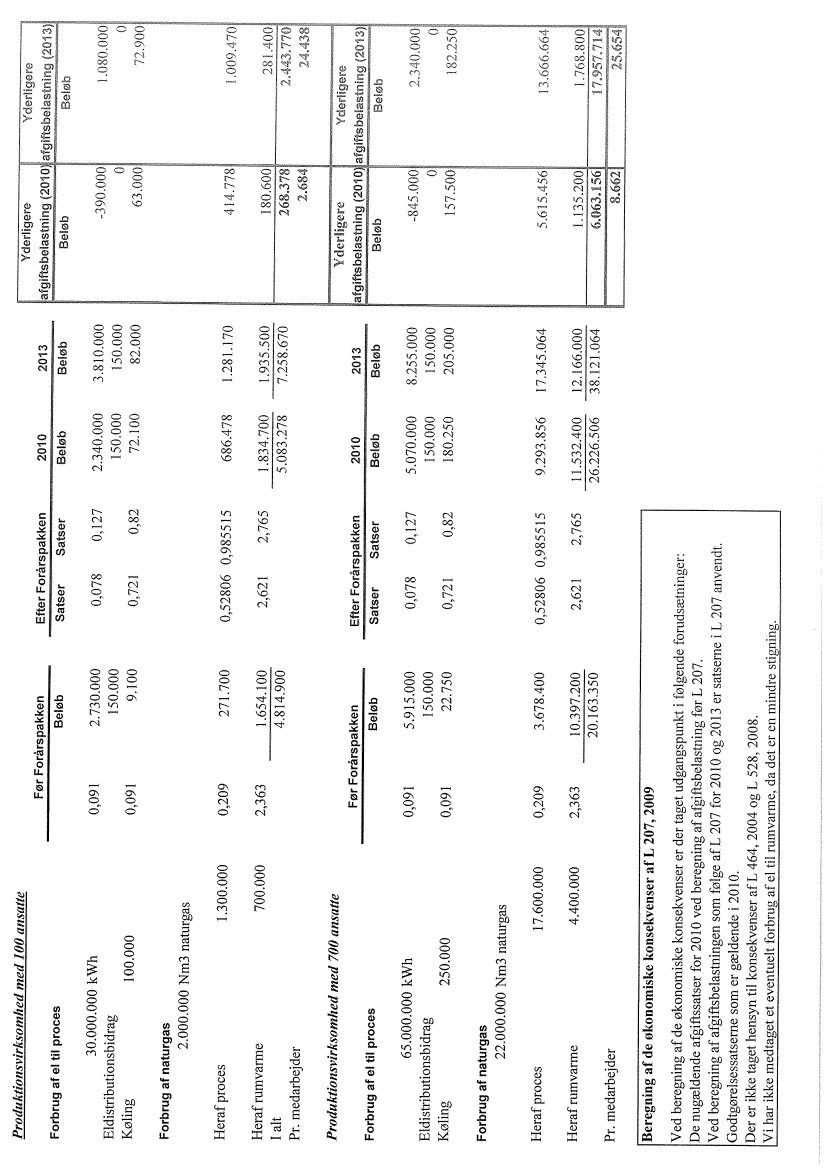

Produktionsvirksomhed med 100 ansatte, som har produktion, der er omfattet af reg-lerne om let procesMed et typisk energiforbrug vil en sådan virksomhed i 2010 opleve en stigning i afgiftsbe-lastning som følge aflovændringen på 267.378 kr. og i 2013 en afgiftsstigning på ikkemindre end 2.442.770 kr.

f'1CEHIAERHOUSE(aJPERS mi

1

o

ry

:J .

Det er en større virksomhed, som har aktiviteter, er beskrevet på så-

kaldte procesliste til kuldioxidafgiftsloven. er typisk virksomheder, et stortforbrug, og som har det store forbrug til at opvarme emner ellerProduktionsvirksomhed- tung

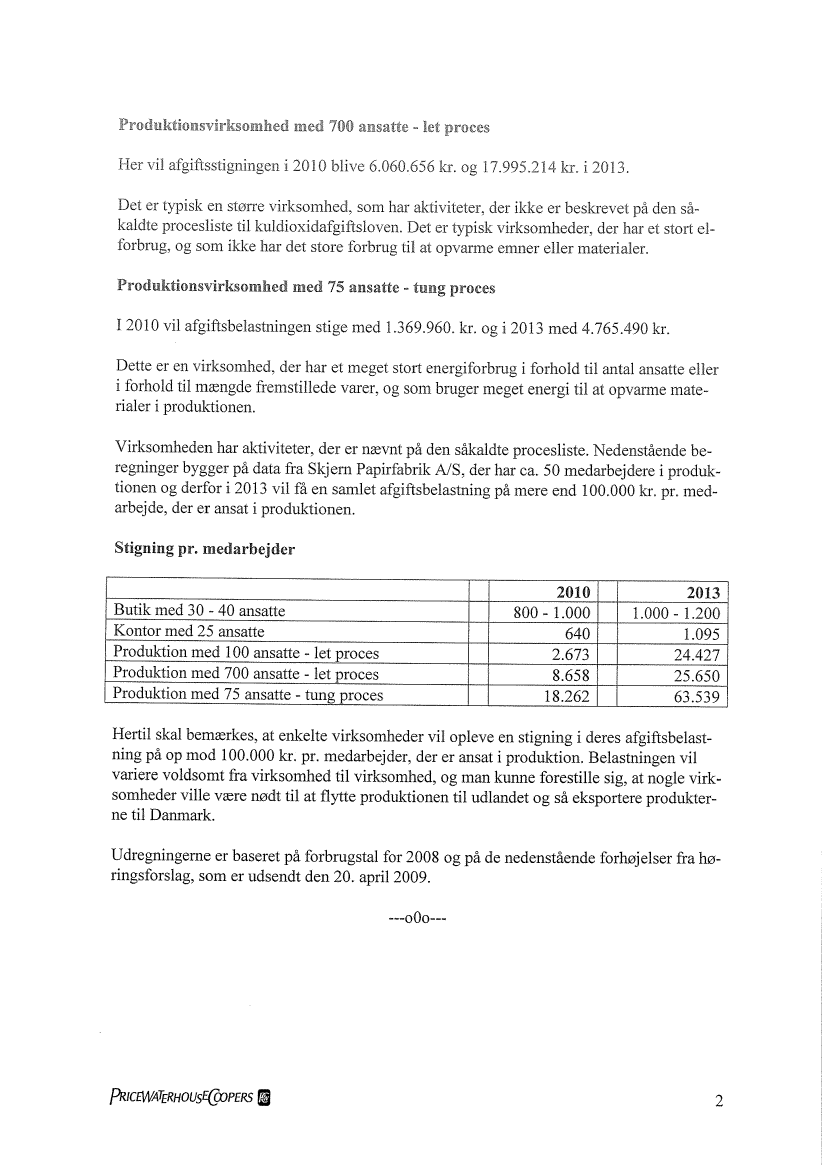

I 2010 vil afgiftsbelastnIngen stige med 1.369.960. kr. og i 2013 med 4.765.490 kr.

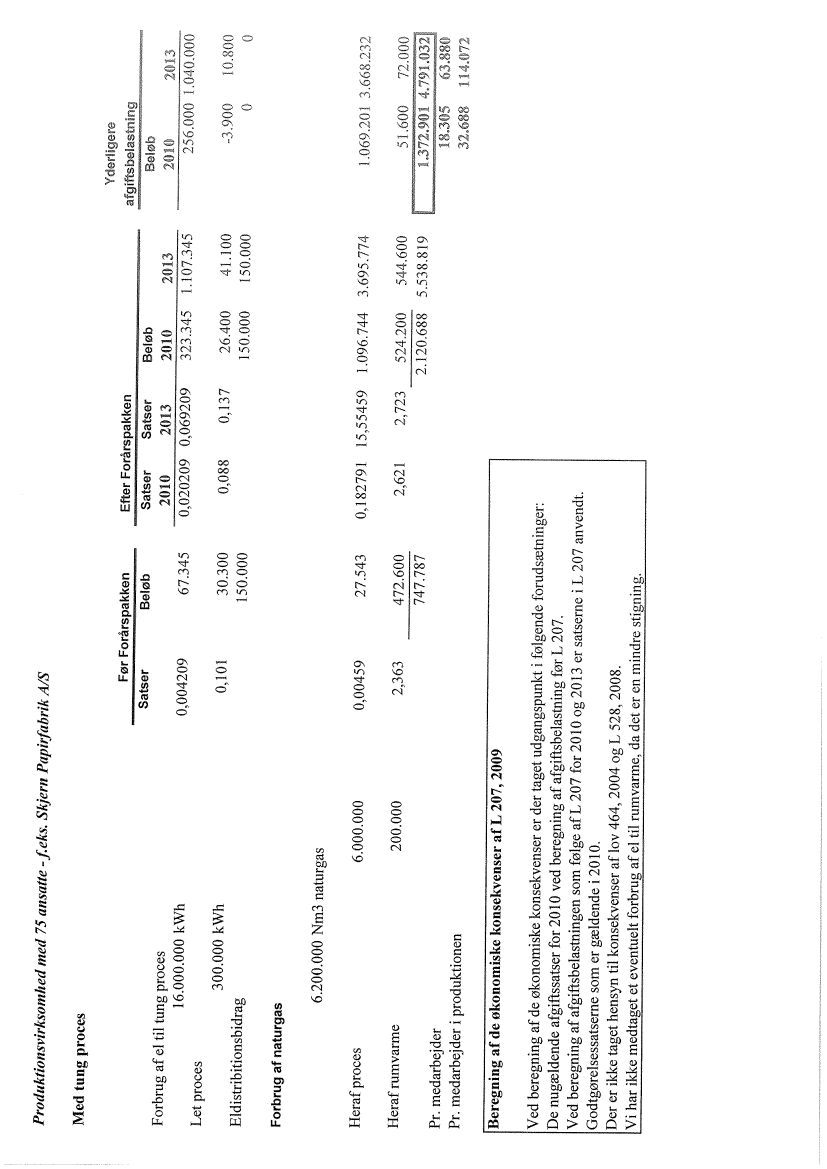

Dette er en virksomhed, der har et meget stort energiforbrug i forhold til antal ansatte elleri forhold til mængde fremstilede varer, og som bruger meget energi til at opvarme mate-rialer i produktionen.Virksomheden har aktiviteter, der er nævnt på den såkaldte procesliste. Nedenstående be-regninger bygger på data fra Skjern Papirfabiik A/S, der har ca. 50 medarbejdere i produk-tionen og derfor i 2013 vil få en samlet afgiftsbelastning på mere end 100.000 kr. pr. med-arbejde, der er ansat i produktionen.Stigning pr. medarbejder

2010Butik med30-40ansatteKontor med 25ansatteProduktion med100ansatte-let procesProduktion med700ansatte-let procesProduktion med75ansatte-tungprocesHertil skal bemærkes, at enkelte virksomheder vil

800-1.0006402.6738.65818.262

20131.000-1.2001.09524.42725.65063.539

opleve en stigning i deres afgiftsbelast-ning på op mod 100.000 kr. pr. medarbejder, der er ansat i produktion. Belastningen vilvariere voldsomt fra virksomhed til virksomhed, og man kunne forestile sig, at nogle virk-somheder vile være nødt til at flyte produktionen til udlandet og så eksportere produkter-ne ti Danmark.Udregningerne er baseret på forbrugstal for 2008 og på de nedenstående forhøjelser fra hø-ringsforslag, som er udsendt den 20. april2009.---000---

f'1C£'ATfRHOUSE(aJPERS mi

2

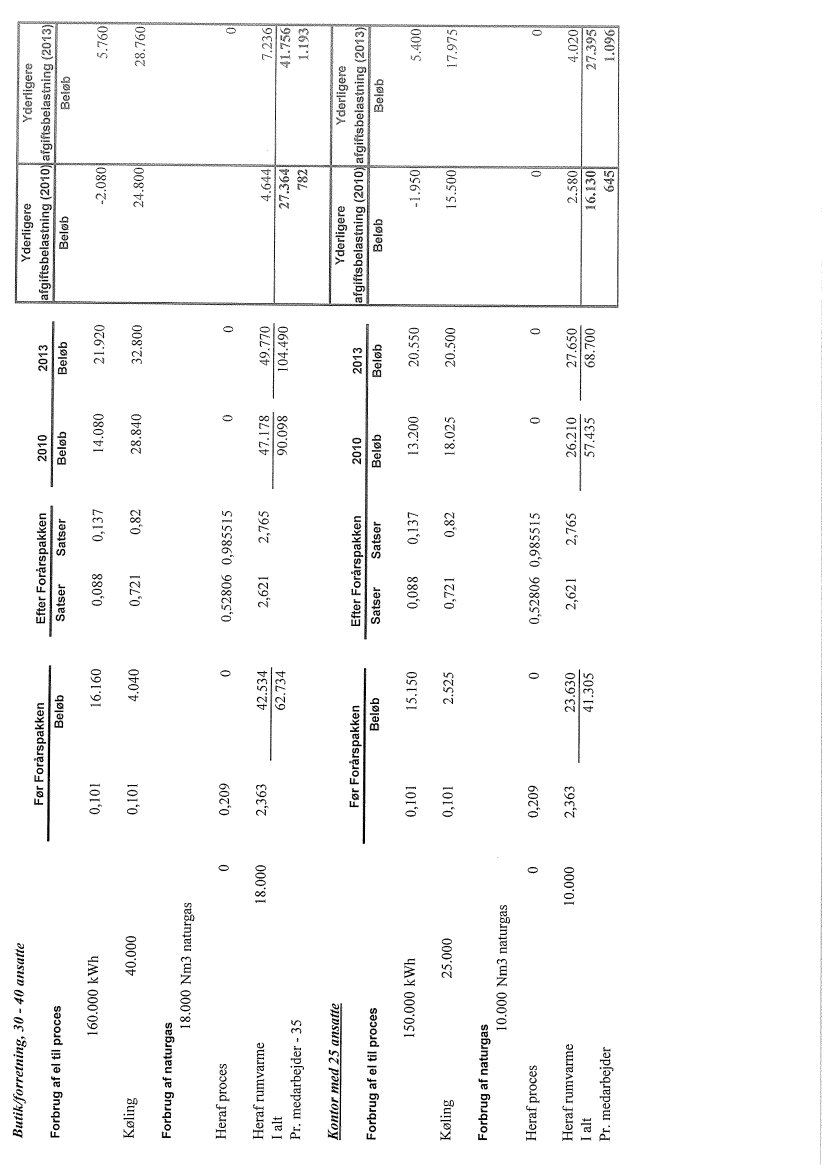

Butiklforretning, 30 - 40 ansatteFør ForårspakkenBeløbEfter ForårspakkenSatser Satser

Forbrug af el til proces

-2010Beløb2013Beløb

160.000 kWh0,10116.1 60

0,088

0,13714.080

21.92032.800

Køling0,101

40.0004.0400,721

0,82

28.840

Forbrug af naturgas

18.000 Nm3 naturgas0,209OOO

Heraf proces

o0,52806 0,985515

O

Heraf rumvarmeI alt2,363

18.000

42.53462.7342,621

2,765

47.17890.09849.770104.490I

7236

Pr. medarbejder - 35

4.64427.364782

Kontor med 25 ansatteEfter Forårspakken

Forbrug af el til procesSatser Satser

Før ForårspakkenBeløb2010Beløb

~ ~2013Beløb13 .200

Beløb

Beløb

150.000 kWh0,10115.1 50

0,088

0,1370,82i 8.025

20.55020.500

-1.95015.500

5.40017.975

Køling0,101

25.0002.5250,721

Forbrug af naturgas10.000 Nm3 naturgas0,209O

Heraf proces2,3632,621

o

0,52806 0,9855 i 5

O

O

o

O

Heraf rum

varme

10.000

I altPr. medarbejder

23.63041.305

2,765

26.21057.435

27.65068.700

2.58016.BO645

i

4.020

Produktioflsvirksomlied med .1 00 aflsatteYderligereiftbelastning (2010

Før Forårspakken

Forbrug af el til proces

Beløb

Efter ForårspakkenSatser Satser

2010Beløb2013Beløb

~8eløbBeløb

30.000.000 kWh0,091

Eldistributionsbidrag0,0910,721O

0,078

0,127-390.000

Køling 100.0000,8263.000

2.730.000150.0009.100

2.340.000150.00072.1003.810.000150.00082.000

o

72.900

Forbrug af naturgas

2.000.000 Nm3 naturgas0,209

Heraf proces271.7000,52806 0,985515

1.300.000

686.478

1.281.701.935.5007.258.670

414.778180.60026i;.37i;

i .009.47028 i AOO

Herafrumvarme2,3632,621

700.0002,7651.834.7005,083.2781.654.1004.814.900

I alt

Pr. medarbejder

2.443.77024.438

Produktioflsvirksomlied med 700 aflsatteFør Forårspakken

Forbrug af el ti proces

Beløb0,091

Efter ForårspakkenSatser Satser

2010Beløb

~2013Beløb

65.000.000 kWhEldistributionsbi drag

0,078

0,1270,82

Køling 250.0000,0910,721

5.915.000150.00022.750

5.070.000150.000180.250

8.255.000150.000205.000

Forbrug af naturgas

22.000.000 Nm3 naturgas0,209

Heraf proces

17.600.000

3.678.40010.397.20020.163.3502,621

0,52806 0,985515

9.293.8562,765L 1.532.400

17.345.064

5.615.456

i 3 .666.664

Heraf rumvarme2,363

4.400.000

1.35.20026.226.506

12.166.00038.121.064

i .768.800

Pr. medarbejder

Beregning af de økonomiske konsekvenser af L 207, 2009

Ved beregning af de økonomiske konsekvenser er der taget udgangspunkt i følgende forudsætninger:

De nugældende afgiftssatser for 20 L O ved beregning af afgiftsbelastning før L 207.

Ved beregning af afgiftsbelastningen som følge af L 207 for 2010 og 2013 er satserne i L 207 anvendt.

Godtgørelsessatserne som er gældende i 20 i O.

L 464, 2004 og L 528, 2008.Vi har ikke medtaget et eventuelt forbrug af el tilrumvarme, da det er en mindre

Der er ikke taget hensyn til konsekvenser af

Produktiollsvirksomlied med 75 (llsatte -f.eks. Skjern Papi1fabrik A/S

Med tung procesFør Forårspakken

Satser BeløbBeløb

Efter ForårspakkenSatser Satser

Beløb

2010 20130,00420967.3450,020209 0,069209

Forbrug af el til tung proces16.000.000 kWhLet proces2010323.345o,

300.000 kWh

0,088

0,13726.400150.000

E Id istribitionsbidrag

30.300150.00041.100150.000

o

o

Forbrug af naturgas

6.200.000 Nm3 naturgas0,0045927.5430,182791

Heraf proces

6.000.00015,554592,7232,363

1.096.744

3.695.774544.6005.538.819

Heraf rum

varme

200.000

472.600747.7872,621

524.2002.120.688

Pr. medarbejderPr. medarbejder i produktionen

Beregning af de økonomiske konsekvenser af L 207, 2009

Ved beregning af de økonomiske konsekvenser er der taget udgangspunkt i følgende forudsætninger:L 207 for 2010 og 2013 er satserne i L 207 anvendt.

De nugældende afgiftssatser for 2010 ved beregning af afgiftsbelastning før L 207.

Ved beregning afafgiftsbelastningen som følge af

Godtgørelsessatserne som er gældende i 2010.Der er ikke taget hensyn til konsekvenser af lov 464, 2004 og L 528, 2008.Vi har ikke medtaget et eventuelt forbrug af el til rumvarme, da det er en mindre stigning.