Skatteudvalget 2008-09

L 202

Offentligt

J.nr. 2009-511-0038Dato: 12. maj 2009

TilFolketinget - Skatteudvalget

L 202 - Forslag til Lov om ændring af aktieavancebeskatningsloven ogforskellige andre love. (Harmonisering af selskabers aktie- og udbyttebe-skatning m.v.).Hermed sendes svar på spørgsmål nr. 5 af 3. maj 2009. Spørgsmålet er stilletefter ønske af Klaus Hækkerup (S).

Kristian Jensen/ Lise Bo Nielsen

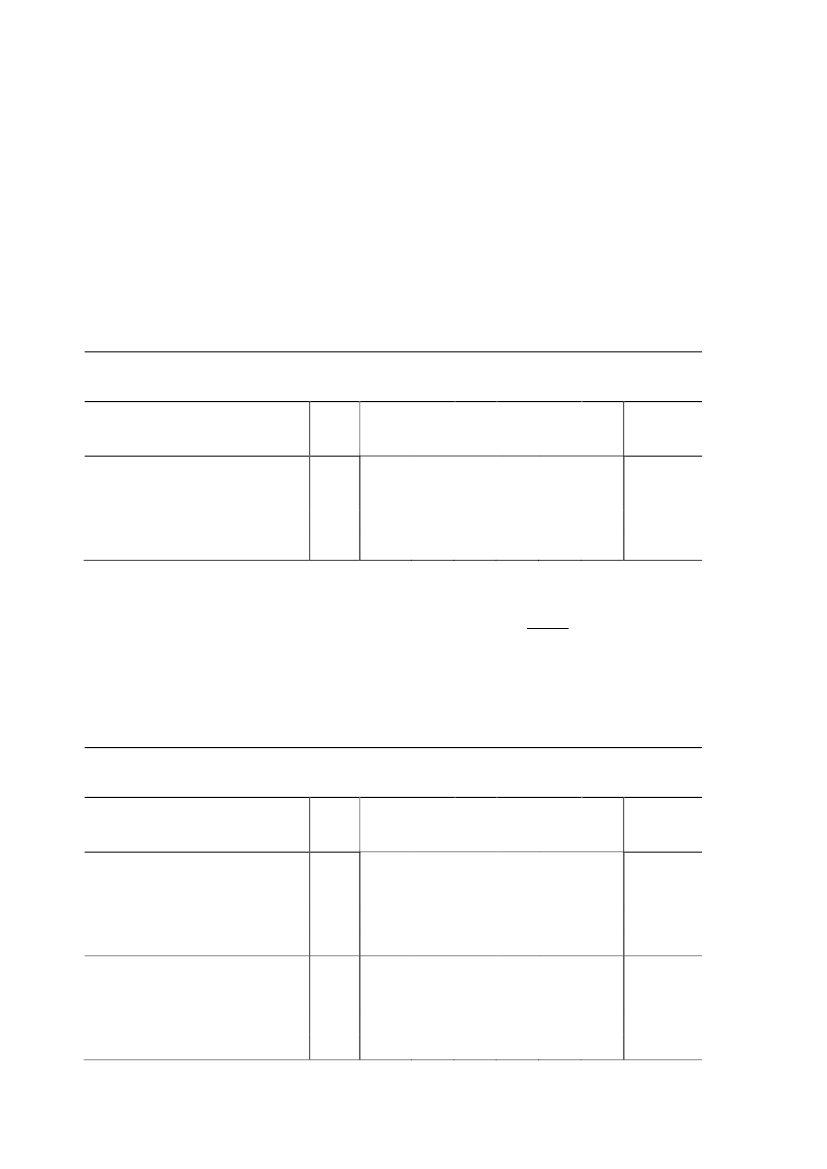

Spørgsmål 5:Hvad ville konsekvensen være af en udfasning hurtigere end 8 år i henhold til lovforslagets§ 14, nr. 19, for henholdsvis selskaber og det oppebårne skatteprovenu?Svar:Der foreslås i L 202 udfasning af reglen, hvorefter der medregnes 20 pct. af købesummenfor aktier i udenlandske direkte ejede selskaber, der ikke indgår i en dansk sambeskatning,til de driftsaktiver, der berettiger til rentefradrag. Udfasningen foreslås at ske over en 8-årigperiode med 2½ procentpoint pr. år. De gældende regler og forslaget er nærmere beskreveti bemærkningerne til lovforslaget, hvor det skønnes, at forslaget vil medføre et merprovenufor det offentlige, jf. tabel 1 nedenfor.Tabel 1: De økonomiske konsekvenser af forslaget om afskaffelse af fradragsretten forrenter ved køb af udenlandske aktier, hvor fradragsretten udfases over 8 årVarigvirkningKonsekvensfor erhverve-ne, pct.

Mio. kr. 2009-niveauAfskaffelse af fradragsretten for renterved køb af udenlandske aktier, hvor fra-dragsretten udfases over 8 årSelskabsskatteprovenuProvenu efter tilbageløbAnm.: Tallene i tabellen kan være afrundede

2010

2011

2013

2015

2017

2019

380300

5040

10080

200160

300240

400320

400320

100

Den fuldt indfasede virkning af afskaffelsen af fradragsretten skønnes at medføre et umid-delbart merprovenu på ca. 400 mio. kr. årligt. Den umiddelbare varige virkning reduceresdog til et varigt merprovenu på 380 mio. kr. årligt som følge af udfasningen over 8 år.En hurtigere udfasning af reglen vil medføre, at det offentlige merprovenu øges. I tabel 2nedenfor vises de økonomiske konsekvenser af hhv. at udfase fradragsretten over 4 år ellerat afskaffe fradragsretten allerede med virkning fra og med indkomståret 2010.Tabel 2: De økonomiske konsekvenser af en kortere udfasning forslaget om afskaffel-se af fradragsretten for renter ved køb af udenlandske aktierVarigvirkningKonsekvensfor erhverve-ne, pct.

Mio. kr. 2009-niveauAfskaffelse af fradragsretten for renterved køb af udenlandske aktier, hvor fra-dragsretten udfases over 4 årSelskabsskatteprovenuProvenu efter tilbageløbAfskaffelse af fradragsretten for renterved køb af udenlandske aktier med virk-ning fra og med indkomståret 2010SelskabsskatteprovenuProvenu efter tilbageløbAnm.: Tallene i tabellen kan være afrundede

2010

2011

2013

2015

2017

2019

390310

10080

200160

400320

400320

400320

400320

100

400320

400320

400320

400320

400320

400320

400320

100

Side 2

Hvis fradragsretten gradvist udfases over en 4-årig periode, skønnes forslaget at medføre etumiddelbart merprovenu på 100 mio. kr. i 2010, stigende med 100 mio. kr. årligt til 400mio. kr. i 2013, hvor reglen er helt afskaffet. Det varige merprovenu ved udfasning af reg-len skønnes at være ca. 390 mio. kr. Således vil en halvering af udfasningsperioden medfø-re, at den umiddelbare varige virkning øges med 10 mio. kr. fra et merprovenu på 380 mio.kr. til et merprovenu på 390 mio. kr. årligt.Afskaffes fradragsretten derimod allerede i 2010 opnås det fuldt indfasede umiddelbaremerprovenu på ca. 400 mio. kr. årligt allerede i 2010. Dermed vil den umiddelbare varigevirkning øges med 20 mio. kr. fra et merprovenu på 380 mio. kr. årligt til et merprovenu på400 mio. kr. årligt.Der bemærkes dog, at den foreslåede udfasning over 8 år er valgt for at give koncernerneen rimelig lang periode til at tilpasse sig de ændrede regler og eventuelt omlægge finansie-ringen. Flyttes lånefinansieringen til det land, hvor datterselskabet er hjemmehørende, ogaktiviteten udøves, vil forslagets erhvervsøkonomiske virkninger være mindre end statensmerprovenu, idet selskaberne vil kunne opnå fradrag for renteudgifterne i det pågældendeland.

Side 3