Europaudvalget 2009-10

EUU Alm.del Bilag 98

Offentligt

deN europÆiSkereViSioNSret

årSBeretNiNGeu–BudGettet for 2008Samt oplysninger omårsberetningen omde europæiske udviklingsfonde

meddelelSeDA

INDLEDNINGDen Europæiske Revisionsret er en EU-institution. Den er oprettet ihenhold til EF-traktaten med det formål at revidere EU's finanser.Som EU's eksterne revisor skal Retten bidrage til at forbedre EU'søkonomiske forvaltning og agere som den uafhængige beskytter afunionsborgernes finansielle interesser ved at fremmegennemsigtighed, regnskabspligt og ansvarlighed. Hvert år reviderervi EU's regnskaber samt indtægterne og de udgiftsprogrammer,hvorfra der afholdes betalinger til millioner af modtagere i og uden forUnionen. I vores årsberetning forelægger vi resultaterne af dennerevision for EU's politiske myndigheder, Parlamentet og Rådet.Denne meddelelse gengiver årsberetningens hovedkonklusioner ogindeholder baggrundsoplysninger og forklaringer. De kan finde flereoplysninger i selve årsberetningen.Meddelelsen indledes med et hurtigt overblik over årsberetningens nøglebudskaber. Resten afmeddelelsen består af fire sektioner:

o

Om Revisionsretten og EU-budgettetDenne sektion indeholder generelle oplysninger om Retten og det budget, vi reviderer.

o

Revisionserklæringen for 2008 - EU-budgettetDenne sektion vedrører EU-budgettet og indeholder oplysninger om vores erklæringer omregnskabets rigtighed samt om de underliggende transaktioners lovlighed og formellerigtighed. Derefter følger en beskrivelse af situationen med hensyn til EU's indtægter ogudgifterne på de forskellige politikområder.

o

Overvågning og kontrolKommissionen er ansvarlig for forvaltningen af EU-midlerne. Den har truffet adskilligeforanstaltninger med henblik på at forbedre denne forvaltning. I denne sektion sættes dekonstaterede problemer i kontekst, og der gives forslag til mulige forbedringer fremover.

o

Revisionserklæringen for 2008 - EUFI denne sektion vedrørende De Europæiske Udviklingsfonde (EUF) gives der oplysninger omvores erklæringer om regnskabets rigtighed samt om de underliggende transaktionerslovlighed og formelle rigtighed.

1

Jeg håber, at De vil finde denne meddelelse nyttig. Hvis De vil vide mere om forvaltningen af EU'smidler, kan jeg anbefale Dem at læse vores særberetninger, hvor vi undersøger, om EU-midlerneanvendes sparsommeligt, produktivt og effektivt. Alle vores publikationer er tilgængelige på voreswebsted: www.eca.europa.eu.

Vítor Manuel da Silva CaldeiraFormand for Den Europæiske Revisionsret

2

NØGLEBUDSKABERoooRegnskabet giver et retvisende billede af EU's finansielle stilling og resultater.Med hensyn til transaktionernes lovlighed og formelle rigtighed afspejler de samlede resultater for2008, at budgetforvaltningen i de seneste år er blevet bedre.Den samlede forbedring i 2008 er primært en konsekvens af, at der er opnået bedre resultater iden største gruppe af politikområder, landbrug og naturressourcer. Med hensyn til udvikling aflanddistrikter er den anslåede fejlforekomst lavere end tidligere år, om end den stadig ervæsentlig. For første gang afgiver Retten ikke en afkræftende erklæring om gruppen landbrug ognaturressourcer som helhed.Gruppen samhørighed, som er den næststørste gruppe af politikområder og tegner sig fornæsten en tredjedel af budgettet, er stadig problematisk og det udgiftsområde, der er mestbehæftet med fejl. Retten vurderer, at mindst 11 % af det samlede godtgjorte beløb ikke skullehave været udbetalt.Rettens tidligere anbefalinger om forbedring af overvågnings- og kontrolsystemerne er stadigrelevante. De skal betragtes som en del af en løbende proces, hvor det tager tid, førforanstaltningerne kan siges at have fået effekt.Der er behov for særlig og øget opmærksomhed på de udgiftsområder, hvor Retten til stadighedkonstaterer en høj fejlforekomst. I mange tilfælde skyldes fejlene, at reglerne og forordningerne erfor komplekse. Forenkling er derfor stadig en prioritet.

o

o

o

Tekstboks 1 - Revisionserklæringer - definitionRevisorer kan give følgende typer erklæring:----enerklæring uden forbehold(en "blank" erklæring), når der foreligger bevis for, at regnskabet er retvisende,eller at de underliggende transaktioner er lovlige og formelt rigtige på alle væsentlige punkterenafkræftende erklæring,når forekomsten af fejl i de underliggende transaktioner er væsentlig oggennemgribende, eller regnskabet ikke er retvisendeenmeddelelse om, at der ikke kan afgives erklæring,hvis revisor ikke kan opnå tilstrækkeligt og egnetrevisionsbevis at basere sin erklæring på, og den mulige indvirkning er både væsentlig og gennemgribendeenerklæring med forbehold,når der ikke kan afgives en erklæring uden forbehold, men virkningen af eneventuel uenighed eller begrænsning i omfanget af revisionen ikke er så gennemgribende, at det ernødvendigt med en afkræftende erklæring eller en meddelelse om, at der ikke kan afgives erklæring.

3

RETTENS SAMLEDE VURDERING AF OVERVÅGNINGS-OGKONTROLSYSTEMERNE OG DE GENERELLE RESULTATER AFRETTENS TEST AF REPRÆSENTATIVE STIKPRØVER AFTRANSAKTIONER1Tabellen er en oversigt over Rettens samlede vurdering af overvågnings- og kontrolsystemerne, somden gengives i de forskellige kapitler, og viser de generelle resultater af Rettens test af repræsentativestikprøver af transaktioner. De centrale elementer er vist i tabellen, men det er ikke muligt at gengivealle relevante detaljer (især om svagheder i overvågnings- og kontrolsystemer og om fejltyper). Dedetaljerede resultater er beskrevet i selve beretningen og er opnået ved hjælp af de teknikker, derligger til grund for Rettens revisionsmetode.Vurdering afsystemerneIndtægterLandbrug og naturressourcer:55 milliarder euroSamhørighed:36,6 milliarder euroForskning, energi og transport:7,5 milliarder euroBistand til tredjelande, udvikling og udvidelse:6,2 milliardereuroUddannelse og medborgerskab:1,7 milliarder euroØkonomiske og finansielle anliggender:0,6 milliarder euroAdministrationsudgifter og andre udgifter:8,5 milliarder euro

Fejlforekomst

●●●●●●●●●●●

2

4

5

●●●●●●●●FF > 5 %2 %≤FF≤5 %

3

6

Vurdering af overvågnings-og kontrolsystemerne

Intervaller for den anslåedefejlforekomst (FF)8

●●●

Ikke effektiveDelvis effektive7Effektive

FF < 2 %(under væsentligheds-tærsklen)

4

NOTER12

Flere oplysninger om Rettens metode findes i afsnittet "Hvordan udfører Retten sine revisioner?"På grundlag af forekomsten af fejl i testen af transaktioner og på grundlag af sin vurdering af systemerne gentagerRetten som i de foregående år, at IFKS generelt er et effektivt kontrolsystem til begrænsning af risikoen for fejl elleruregelmæssige betalinger.Retten anslår, at der i udgifterne til udvikling af landdistrikter er en fejlforekomst på over 2 %.I 2007 var Rettens vurdering, at kontrolsystemerne i medlemsstaterne var delvis effektive. I 2008 var der ingen størreændringer i de regler, der indvirker på medlemsstaternes kontrolsystemer. Programmeringsperioden 2000-2006 er vedat være slut, og Retten mente derfor ikke, at endnu en fuldstændig vurdering af medlemsstaternes kontrolsystemer forperioden 2000-2006 ville tilføre nogen nævneværdig merværdi. Eftersom der næsten ikke er blevet foretaget nogenmellemliggende betalinger for perioden 2007-2013, koncentrerede Retten sin vurdering om den del afmedlemsstaternes systemer, der er etableret med henblik på registrering og korrigering af fejl konstateret ved nationalekontroller og indberetning af finansielle korrektioner til Kommissionen.Dette er ikke en samlet vurdering af systemerne i gruppen af politikområder. Den gælder nogle af de undersøgtesystemer og afspejler fortrinsvis de svagheder, der blev konstateret i overvågnings- og kontrolsystemerne for sjetterammeprogram for forskning og teknologisk udvikling (RP6).RP6 tegner sig for en uforholdsmæssig stor del af den samlede fejlforekomst.Et system betegnes som "delvis effektivt", når det vurderes, at nogle kontrolordninger har fungeret godt nok, mensandre ikke har. Det betyder, at systemet som helhed måske ikke kan begrænse fejlene i de underliggendetransaktioner til et acceptabelt niveau.Retten har valgt at inddele fejlprocenterne i tre intervaller. Disse fejlintervaller kan ikke fortolkes somkonfidensintervaller (i statistisk forstand).

34

5

67

8

5

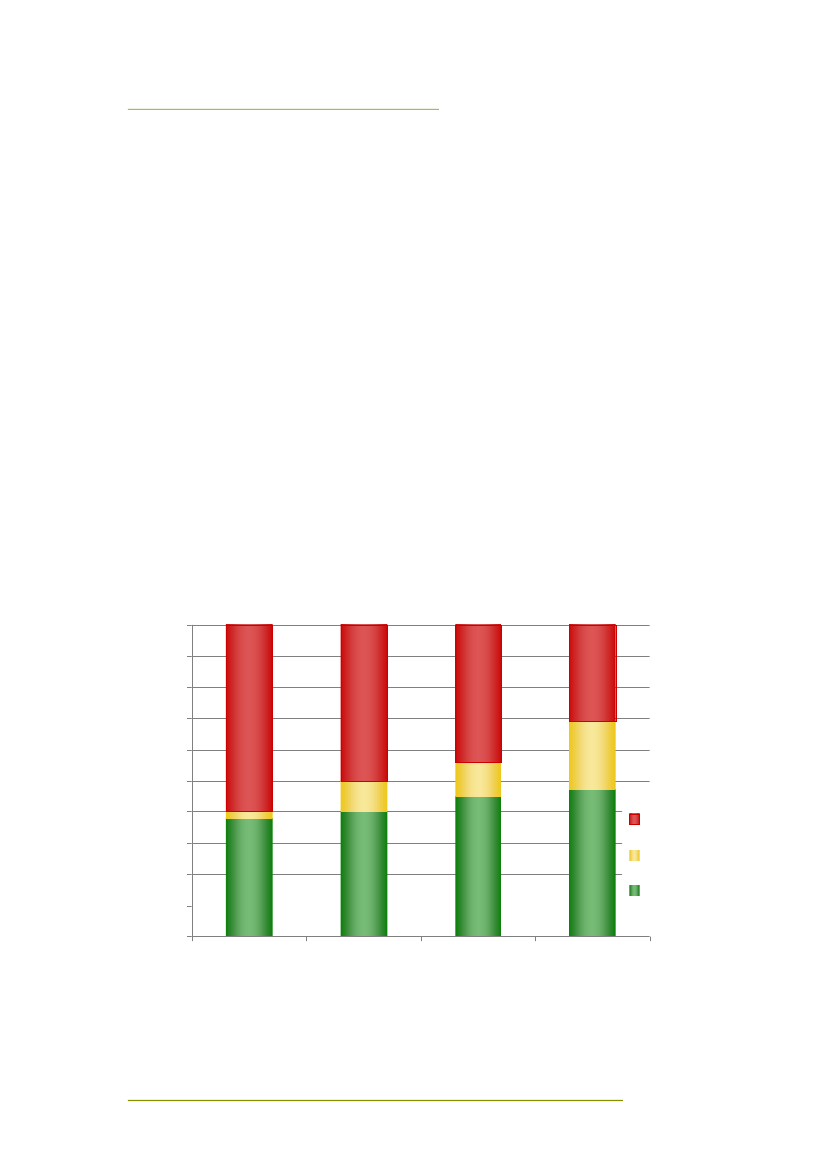

Erklæringen for 2008 er Rettens 15. erklæring om lovligheden og den formelle rigtighed af detransaktioner, der ligger til grund for regnskabet vedrørende EU's budget. Igen i 2008 fandt Retten envæsentlig fejlforekomst på mange af Fællesskabets udgiftsområder, som den afgiver afkræftendeerklæringer om.Går man lidt mere i detaljer, kan man se, at der er sket store ændringer over tid. Nedenstående figur,som bygger på Rettens test af transaktioner, er en "år-til-år-sammenligning" hvad angår lovlighed ogformel rigtighed.I figuren er grupperne af politikområder klassificeret som grønne, gule og røde afhængigt af, om denanslåede fejlforekomst er under 2 %, mellem 2 % og 5 % eller over 5 %. Det fremgår f.eks., at denrøde gruppe af politikområder i 2008 tegnede sig for 31 % af de samlede udgifter.Med hensyn til gruppen landbrug og naturressourcer skelnes der mellem gruppens forskellige dele(udvikling af landdistrikter og øvrige udgifter vedrørende 2007 og 2008 samt IFKS og ikke-IFKSvedrørende tidligere år). Med hensyn til de andre grupper anvendes fejlforekomsten for de respektivegrupper som helhed.Figuren viser, at der er sket en forbedring i årenes løb. Procentdelen af røde grupper af politikområderhar været faldende. Faldet i røde grupper fra 2007 til 2008 afspejler fortrinsvis forbedringer pålandbrugsområdet.

År-til-år sammenligning100%90%80%70%60%50%40%30%20%10%0%200520062007200838%40%45%47%2%10%11%60%31%50%44%

22%

>5%2-5%<2%

6

OM REVISIONSRETTEN OGEU-BUDGETTETDEN EKSTERNE REVISOR AFEU-BUDGETTET1RevisionsrettenDen Europæiske Revisionsret har hjemsted i Luxembourg og er Den Europæiske Unions uafhængigeeksterne revisionsinstitution. Gennem sit arbejde søger den at medvirke til at forbedre den finansielleforvaltning. Rettens tre vigtigste output er dens årsberetninger, som indeholder resultaterne af densfinansielle revisioner og overensstemmelsesrevisioner vedrørende et bestemt regnskabsår, denssærberetninger, som offentliggøres løbende og indeholder resultaterne af dens øvrige revisioner- hovedsagelig forvaltningsrevisioner med fokus på vurdering af sparsommelighed, produktivitet ogeffektivitet i forbindelse med EU's udgifter - og dens udtalelser om forslag til lovgivning medindvirkning på den finansielle forvaltning.

Hvad er Rettens DAS-erklæring?Rettens årsberetninger om henholdsvis EU-budgettet og De Europæiske Udviklingsfonde (EUF)indeholder årlige revisionserklæringer, de såkaldte DAS-erklæringer. Det er fastsat i EF-traktaten, atRevisionsretten skal afgive en sådan erklæring om regnskabernes rigtighed og de underliggendetransaktioners lovlighed og formelle rigtighed. Denne erklæring kaldes DAS, som er en forkortelse af

1

Flere oplysninger om Revisionsretten findes i den årlige aktivitetsrapport for 2008, som er tilgængelig på Rettenswebsted.

7

dens franske navn (Déclaration d'Assurance). Hovedformålet med DAS-erklæringen er at give isærEuropa-Parlamentet og Rådet, men også alle EU's almindelige borgere, en revisionserklæring medRettens vurdering af, om EU's indtægter og udgifter er registreret korrekt og med det fulde beløb iregnskabet, og om de er henholdsvis indgået og afholdt i overensstemmelse med allekontraktmæssige og juridiske forpligtelser. Retten giver en samlet vurdering af lovligheden og denformelle rigtighed af de transaktioner, der ligger til grund for budgetudgifterne som helhed. Den giverogså vurderinger, som dækker specifikke dele af budgettet inddelt i hensigtsmæssige grupper afpolitikområder (jf. tekstboks 3). Konklusionerne af disse vurderinger udgør Rettens DAS-erklæring.

Hvordan udfører Retten sine revisioner?1Rettens revision med hensyn til EU-regnskabernes rigtighed udføres i overensstemmelse medinternationale revisionsstandarder. De internationale standarder omhandler ikke specifikt den form forrevision vedrørende transaktioners lovlighed og formelle rigtighed, som Retten udfører, og deanvendes derfor analogt.Når Retten skal skaffe sig sikkerhed for, at betalingerne overholder de gældende love ogadministrative bestemmelser, trækker den på resultaterne af sin gennemgang af både overvågnings-og kontrolsystemerne og en stikprøve af transaktionerne (betalinger) (jf. tekstboks 2). I de flestetilfælde reviderer Retten de udvalgte transaktioner helt ned til den endelige støttemodtager ogaflægger revisionsbesøg på stedet. Hvis det konstateres, at systemerne er pålidelige, behøver Rettenikke at revidere så mange transaktioner for at komme frem til en gyldig konklusion om disses lovlighedog formelle rigtighed. Der anvendes også andre kilder til støtte for Rettens konklusioner, f.eks.Kommissionens årlige aktivitetsrapporter og arbejde udført af andre revisorer.

Hvordan definerer Retten en fejl med hensyn til lovlighed og/eller formel rigtighed?En fejl er en afvigelse fra kravene i de gældende forordninger, som revisor konstaterer. Nogle fejl erkvantificerbare, dvs. de har en direkte og målelig finansiel effekt på det beløb, der udbetales fra EU-budgettet. Det kan være anmeldelser af for store arealer, eller det kan være støttemodtagere, dersøger om EU-tilskud til udgifter, som ikke er støtteberettigede. Andre fejl har en ikke-kvantificerbareffekt på betalingerne, f.eks. hvis en bankgaranti mangler.Retten klassificerer også fejl efter deres art somstøtteberettigelsesfejl(betalingen er ikke ioverensstemmelse med reglerne for støtteberettigelse),fejl med hensyn til forekomst(der er godtgjorten udgift, som ikke bevisligt er afholdt),nøjagtighedsfejl(betalingen er beregnet forkert eller ikkebevisligt korrekt) ellerfejl med hensyn til et andet overensstemmelsesspørgsmål(en sådan fejl rejserikke tvivl om betalingens berettigelse).For at afgøre, hvilken type erklæring den skal afgive, sammenholder Retten den anslåedefejlforekomst med det fejlniveau, som den anser for at være tolerabelt - væsentlighedstærsklen - ogvurderer, hvor gennemgribende de konstaterede mangler er.Til fastsættelse af væsentlighedstærsklen anvender Retten en grænse på to procent af denreviderede population. Retten medtager kun kvantificerbare fejl ved beregningen af fejlforekomsten

1

Flere oplysninger om DAS-metoden findes i brochuren om dette emne, som er tilgængelig på Rettens websted.

8

(jf. tekstboks 2). Den anslåede fejlforekomst giver således en indikation af, hvor mange procent afmidlerne, der ikke skulle have været udbetalt. I de seneste to år har Retten desuden oplyst denkombinerede frekvens af kvantificerbare og ikke-kvantificerbare fejl i de kontrollerede stikprøver aftransaktioner.For at vurdere, hvor gennemgribende manglerne er, undersøger Retten, i hvilket omfang de erbegrænset til specifikke områder, og om de indvirker på en betydelig andel af den pågældendegruppe af politikområder.Fejl kan opstå, fordi de ofte komplekse regler vedrørende EU's udgiftsordninger bliver anvendt forkerteller misforstået. Der er kun tale om svig, hvis der med forsæt er søgt om EU-midler på et forkertgrundlag. Hvis Retten har en begrundet mistanke om svig, meddeler den dette til OLAF, Unionenskontor for bekæmpelse af svig, som har ansvaret for eventuelle yderligere undersøgelser. I de sidstefem år har Retten i gennemsnit indberettet 3,2 sager om året på baggrund af sine revisioner.

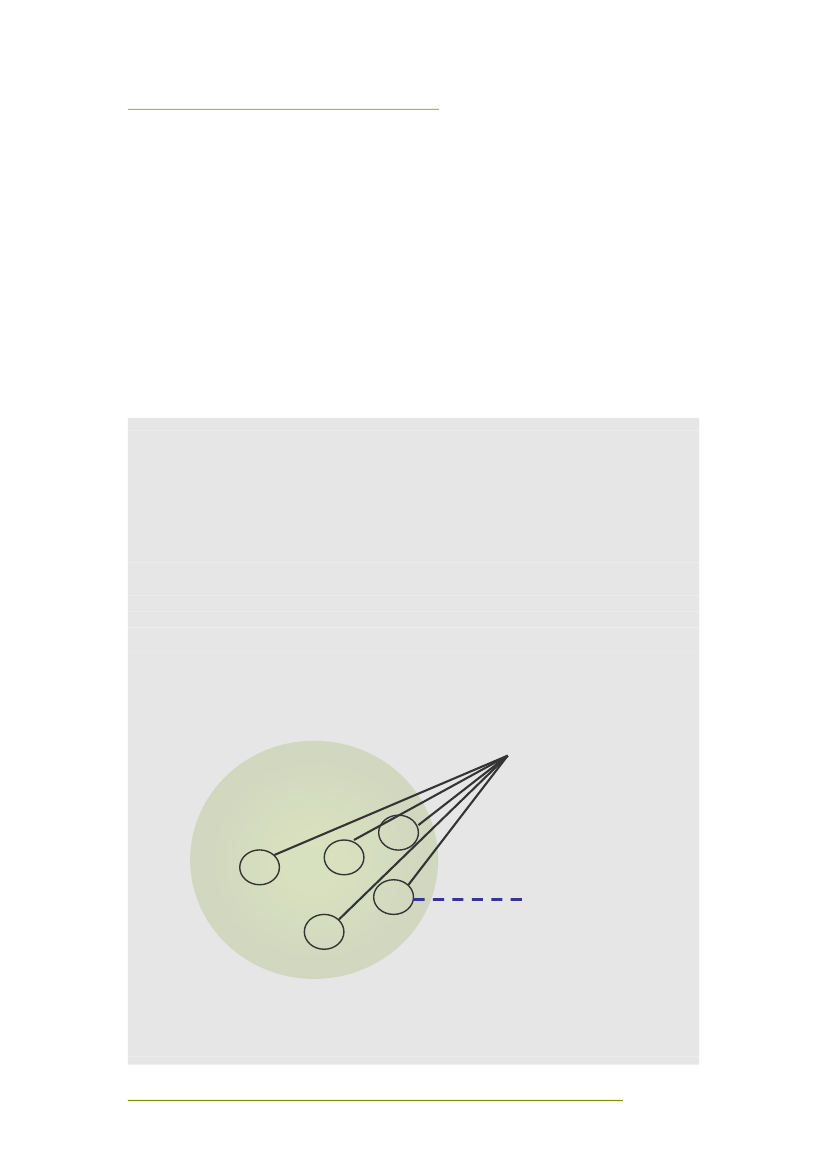

Tekstboks 2 - Rettens kontrol af en stikprøve af transaktioner fra EU-budgettetRetten har ikke ressourcer nok til, at den i detaljer kan kontrollere alle de transaktioner, der er foretaget over EU-budgettet. Den anvender derfor statistiske stikprøveteknikker for at få et resultat, som er repræsentativt forpopulationen som helhed. Det betyder, at der skal udtages en tilfældig og repræsentativ stikprøve afunderliggende transaktioner fra f.eks. samhørighed til detaljeret kontrol. Retten sporer disse transaktioner ned tilde endelige støttemodtagere, f.eks. en projektleder i Polen. Dernæst foretager Retten kontrolundersøgelser- ofte på stedet - for at forvisse sig om, at udgiftsanmeldelsen svarer til de faktiske forhold.Eftersom Rettens stikprøve er repræsentativ, kan resultaterne ekstrapoleres til hele den pågældende population,dvs. et specifikt indtægts- eller udgiftsområde, og sammen med oplysningerne fra vurderingen af forvaltnings-og kontrolsystemerne og andre kilder kan de anvendes som grundlag for en samlet revisionserklæring.

EU’s udgifter til samhørighed: ca. 36,6 milliarder euro

€€€€ €€

€€€€€

€€

€€€€€€€

Tilfældig udtagning afen repræsentativstikprøve

€ € €€€ €€

€ €€ €€€

Betaling til enprojektleder i Polen

Den samlede population af betalinger til samhørighed

Her illustreres det, hvordan Retten udvælger transaktioner til detaljeret kontrol.

9

EU-BUDGETTET1I 2008 beløb EU's betalinger sig til i alt 117 milliarder euro, svarende til ca. 1 % af Unionens BNI. Tilsammenligning kan det nævnes, at medlemsstaternes offentlige budgetter ofte udgør ca. halvdelen afBNI.

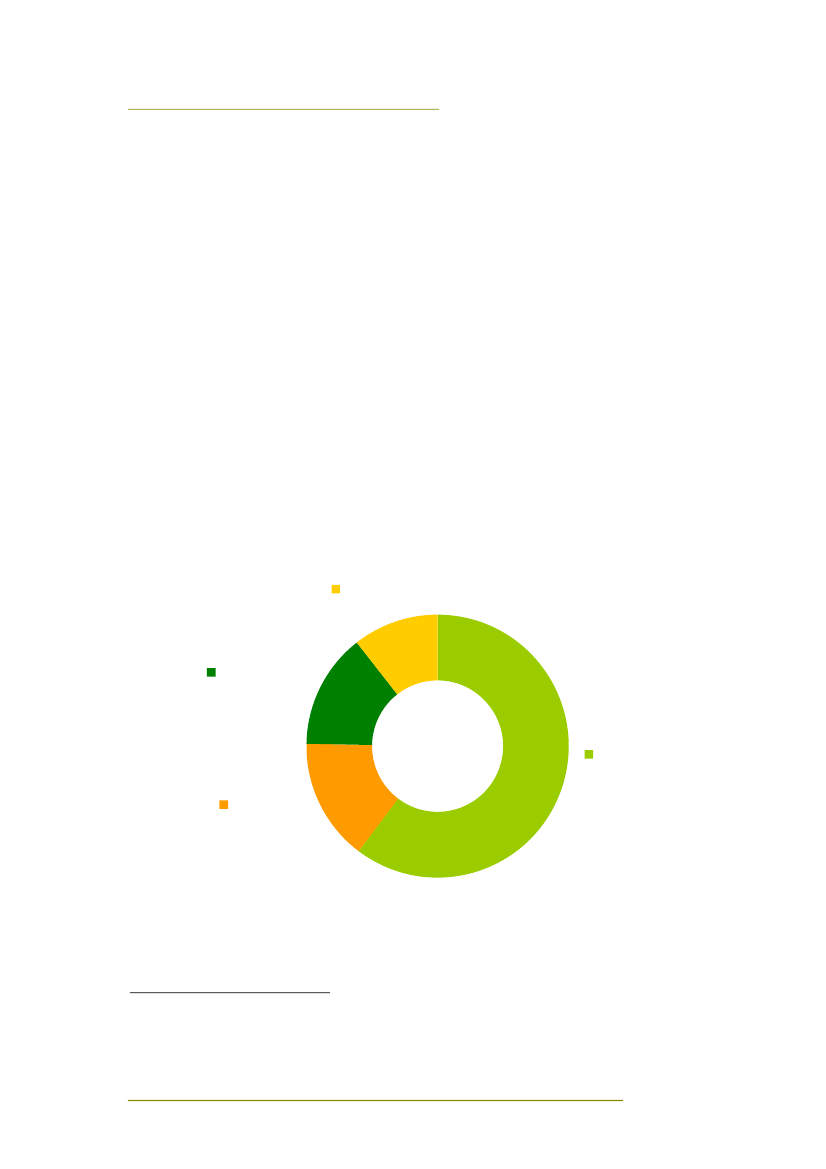

Hvor kommer pengene fra?EU's almindelige budget - som det er Rettens hovedopgave at revidere - består af indtægter ogudgifter. Den Europæiske Unions indtægter udgøres hovedsagelig af bidrag fra medlemsstaterne,som beregnes på grundlag af deres bruttonationalindkomst (BNI - ca. 60 %) og den merværdiafgift, dehar opkrævet (moms - ca. 15 %). Told og landbrugsafgifter (de såkaldte traditionelle egne indtægter -ca. 14 %) udgør også en væsentlig del af indtægterne.

Andre indtægter10,9 %

Traditionelle egneindtægter 14,2 %

BNI-indtægter60,1 %Momsindtægter14,8 %

1

Flere finansielle oplysninger om det almindelige budget findes i bilag I til beretningen. Resultaterne af revisionenvedrørende gennemførelsen af EU-budgettet og Kommissionens rapportering om gennemførelsen er beskrevet iberetningens kapitel 3.

10

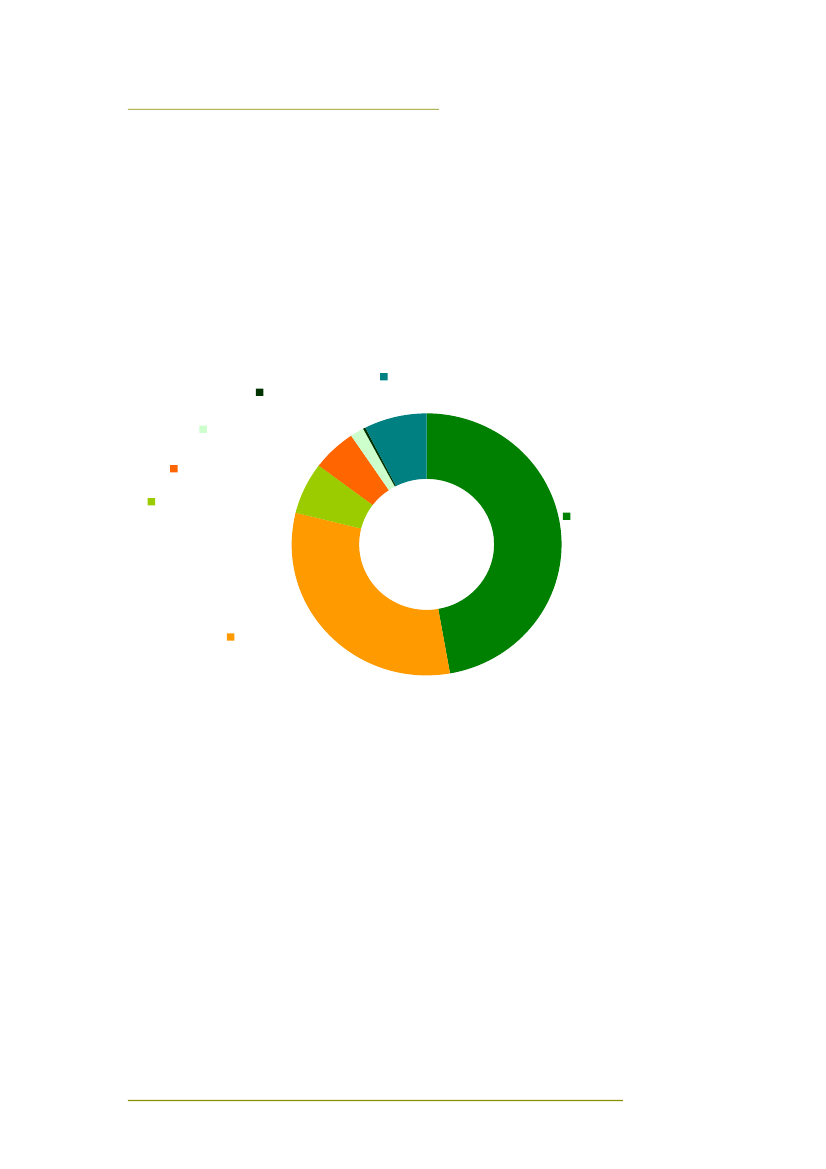

Hvad bruges pengene på?Den Europæiske Unions største udgiftspost er landbrug og udvikling af landdistrikter, som tegner sigfor næsten halvdelen af budgettet, og hvor midlerne primært udbetales til landbrugere. En anden storudgiftspost er samhørighed - regional og social udvikling - som omfatter medfinansiering af en bredvifte af projekter fra vejbyggeri i Estland til kurser for arbejdsløse i Spanien. Samhørighed tegner sigfor ca. en tredjedel af budgettet.

Administrationsudgifter 7 %Økonomiske og finansielleanliggender 1 %Uddannelse ogmedborgerskab 1 %Bistand til tredjelande,udvikling og udvidelse 5 %Forskning, energi ogtransport 6 %Landbrug og naturressourcer48 %

Samhørighed 32 %

Betalinger i alt 2008:117 milliarder euro

Hvordan forvaltes budgettet?Rådet og Europa-Parlamentet vedtager budgettet for et år ad gangen inden for de syvårige finansiellerammer. Kommissionen er ansvarlig for, at midlerne anvendes korrekt. Med hensyn til ca. 80 % afudgifterne - samhørighed og landbrug - deler den ansvaret for budgetgennemførelsen med Unionens27 medlemsstater. Afhængigt af udgiftsordningerne kan de nationale myndigheder være ansvarlige forat fastlægge udgiftsstrategier, udvælge støttemodtagere og projekter, afholde betalinger og kontrollereudgifterne. Uanset omstændighederne bevarer Kommissionen dog det samlede ansvar forgennemførelsen af budgettet, og den står til regnskab herfor over for Europa-Parlamentet og Rådet.Fra Den Europæiske Unions budget foretages der betalinger til millioner af endelige støttemodtagere.Betalingerne gennemføres under forudsætning af, at de endelige støttemodtagere opfylder de lov-eller forskriftsmæssige betingelser, samt at de underliggende aktiviteter og/eller omkostningernøjagtigt svarer til projektplanen og faktisk er blevet afholdt. Betalingerne er lovlige og formelt rigtige,11

når disse betingelser er opfyldt, og de rigtige støttemodtagere modtager de rigtige beløb på det rigtigetidspunkt.Den interne kontrol - i form af overvågnings- og kontrolsystemer - er de procedurer og processer(f.eks. kontroller), som Unionen anvender til at administrere og forvalte sine budgetter og til at sikre, atmidlerne inkasseres og udbetales korrekt og i overensstemmelse med reglerne.

Kontroller på detprimære niveau,hvor det undersøges, om støttemodtagerne opfylder de forskriftsmæssigeforpligtelser.

Kontroller på detsekundære niveau,hvor effektiviteten af kontrollerne på det primære niveau undersøges.

Kommissionenssamlede overvågning,som skal sikre, at medlemsstaterne og/eller Kommissionensgeneraldirektorater overholder deres forpligtelser og opfylder deres ansvar.

Flere faktorer har betydning for, om der opstår fejl i transaktionerne, og om fejlene senere påvises ogkorrigeres af kontrolsystemerne. Som eksempler kan nævnes:

ooooo

de komplekse støtteregler og betingelser, som støttemodtagerne skal overholde, ogstøttemodtagernes fortrolighed med demproceduren for indsendelse og behandling af betalingsanmodningerantallet og omfanget af de udførte kontrolleromfanget af sanktioner over for støttemodtagere, som anmelder for store udgifter, når derpåvises fejlkontrolprocedurernes synlighed og dermed forbundne afskrækkende effekt.

12

Hvordan rapporteres der om budgetforvaltningen?Siden 2000 har Kommissionen arbejdet på et reformprogram, som skal forbedre forvaltningen af EU-budgettet, primært med fokus på Kommissionens eget ansvar. Et vigtigt punkt i dette reformprogramhar været, at rapporteringen skulle forbedres, f.eks. med indførelsen af årlige aktivitetsrapporter fraKommissionens afdelinger - generaldirektoraterne - ledsaget af erklæringer fra generaldirektørerne.De årlige aktivitetsrapporter og generaldirektørernes erklæringer samles i en sammenfattende rapport,der underskrives af Kommissionen som helhed.Desuden er regnskaberne vedrørende EU's almindelige budget blevet moderniseret. Årsregnskabetfor 2008 er det fjerde regnskab, der er opstillet efter regnskabsregler, som bygger påperiodiseringsprincippet. Ved periodiseret regnskab registreres indtægter og udgifter i det år, som devedrører, og ikke - som ved det mere traditionelle kasseregnskab - når der modtages eller udbetaleskontanter.Regnskabet består af årsregnskabet og beretningerne om budgetgennemførelsen. Årsregnskabetomfatter balancen, der viser aktiverne og passiverne ved regnskabsårets udgang, enresultatopgørelse, der viser regnskabsårets indtægter og udgifter, en pengestrømsopgørelse og enopgørelse over bevægelser på egenkapitalen. Beretningerne om budgetgennemførelsen viserregnskabsårets indtægter og udgifter og er udarbejdet efter et (modificeret) kasseregnskabsprincip.Kommissionens regnskabsfører opstiller årsregnskabet og konsoliderer de forskellige EU-institutioners og -organers resultater. Til Retten afgiver han/hun en forvaltningserklæring om, at detendelige årsregnskab (med visse begrænsninger) er fuldstændigt og pålideligt. Tilsvarendeforvaltningserklæringer afgives af regnskabsførerne i de pågældende institutioner og organer.

Tekstboks 3 - Hvordan EU-budgettet er opbygget, og hvordan Retten beretter ombudgetgennemførelsenHovedparten af det almindelige budget er opdelt i 31 politikområder, som dækker forskellige politiske mål elleradministrative spørgsmål. Politikområderne danner rammen for planlægning og registrering af Unionensaktiviteter, og de, der er ansvarlige for de forskellige områder, stilles til regnskab og holdes ansvarlige for deresforvaltning af EU-midlerne.EU-udgifterne planlægges også i cyklusser på syv år, de såkaldte finansielle rammer, hvor der arbejdes med etandet sæt af udgiftsområder. De fleste politikområder vedrører ét af disse udgiftsområder, men nogle falder indunder flere af dem. Årsberetningen for 2008 er det andet år, hvor Retten anvender sin egen opdeling afbudgettet i grupper af politikområder. Disse grupper svarer i høj grad, men ikke helt, til udgiftsområderne i definansielle rammer for 2007-2013. Medmindre andet er angivet, vedrører oplysningerne i denne meddelelse degrupper af politikområder, som Retten har defineret. På indersiden af omslaget på denne meddelelse er der flereoplysninger om, hvilke politikområder der indgår i Rettens grupper af politikområder, og hvordan disse gruppersvarer til de finansielle rammer.

13

REVISIONSERKLÆRINGEN FOR2008 - EU-BUDGETTET1REGNSKABET FOR2008Erklæring uden forbehold om regnskabets rigtighedRetten konkluderer, at De Europæiske Fællesskabers årsregnskab for 2008 i alt væsentligt giver etretvisende billede af De Europæiske Fællesskabers finansielle stilling og af resultaterne af derestransaktioner og pengestrømme.Uden at drage erklæringen i tvivl noterer Retten, at svagheder i regnskabssystemerne i nogle afKommissionens generaldirektorater og i regnskabssystemet for det europæiske satellitprogramGalileos anlægsaktiver skaber usikkerhed om kvaliteten af de finansielle oplysninger. Dette skyldesdelvis den komplekse retlige og finansielle ramme.

Foranstaltninger truffet for at styrke regnskabsføring efter periodiseringsprincippetDe foranstaltninger, som Kommissionens regnskabsfører indførte i 20072for at forbedre kontrolmiljøeti de enkelte generaldirektorater, har haft en effekt i 2008 og har bidraget til at styrke rammen forfinansiel rapportering og regnskabssystemerne. Der er dog stadig nogle svagheder, som skaberusikkerhed om regnskabsdataenes kvalitet.

LOVLIGHED OG FORMEL RIGTIGHED I2008Erklæringer uden forbeholdFor 2008 afgiver Retten erklæringer uden forbehold med hensyn til indtægterne, forpligtelsernevedrørende samtlige grupper af politikområder og betalingerne vedrørende gruppen uddannelse ogmedborgerskab og gruppen administrationsudgifter og andre udgifter.

1

Revisionserklæringens nøjagtige ordlyd og de fuldstændige og detaljerede revisionsresultater findes i beretningenskapitel 1.Jf. punkt 1.10 i årsberetningen for regnskabsåret 2007.

2

14

Erklæringer med forbeholdNår der ses bort fra udvikling af landdistrikter, er betalingerne vedrørende gruppen landbrug ognaturressourcer i alt væsentligt lovlige og formelt rigtige.Betalingerne vedrørende gruppen økonomiske og finansielle anliggender er i alt væsentligt lovlige ogformelt rigtige, når der ses bort fra de udgifter, der i denne gruppe er afholdt under sjetterammeprogram for forskning og teknologisk udvikling (RP6).

Afkræftende erklæringerRetten afgiver afkræftende erklæringer om gruppen samhørighed, gruppen forskning, energi ogtransport og gruppen bistand til tredjelande, udvikling og udvidelse. I disse grupper af politikområderer der fejl, som indvirker væsentligt på betalingerne, om end i forskelligt omfang.

Behov for forbedring af overvågnings- og kontrolsystemerneOvervågnings- og kontrolsystemerne for gruppen forskning, energi og transport, gruppen bistand tiltredjelande, udvikling og uddannelse og gruppen uddannelse og medborgerskab er delvis effektivemed hensyn til at forebygge eller påvise og korrigere godtgørelse af udgifter, som er anmeldt med forhøje beløb, eller som ikke er støtteberettigede.Retten konkluderer også, at overvågnings- og kontrolsystemerne for gruppen landbrug ognaturressourcer er delvis effektive. Den bemærker dog, at det integrerede forvaltnings- ogkontrolsystem (IFKS) generelt fortsat er et effektivt kontrolsystem. Der er forhold, der bør afhjælpes påbestemte områder, især udvikling af landdistrikter, hvor der er svagheder.I gruppen økonomiske og finansielle anliggender konstaterede Retten, at overvågnings- ogkontrolsystemerne var effektive på to af de tre vurderede områder. På det tredje område,Erhvervspolitik, vurderede Retten, at systemerne kun var delvis effektive, hvilket fortrinsvis skyldtessvagheder vedrørende RP6.Med hensyn til gruppen samhørighed konstaterede Retten, at medlemsstaternes systemer tilkorrigering af fejl konstateret ved nationale kontroller i de fleste tilfælde i det mindste var delviseffektive.Kommissionen og medlemsstaterne og de andre modtagerlande bør bestræbe sig yderligere på at fåimplementeret de nødvendige forbedringer i disse grupper med henblik på at sikre en tilstrækkeligstyring af risikoen for regelstridige udgifter.

Tekstboks 4 – Agenturer – revisionserklæringer i særskilte beretningerEU's agenturer varetager en bred vifte af opgaver, som udføres mange forskellige steder i Unionen. De 29agenturer, hvis regnskaber for 2008 Retten reviderede, havde et samlet budget på 1,5 milliarder euro. Hvertagentur har et specifikt mandat og forvalter sit eget budget. Retten redegør for revisionen af Den EuropæiskeUnions decentrale organer i særlige årsberetninger, som offentliggøres særskilt. For alle de revideredeagenturer med undtagelse af Det Europæiske Politiakademi afgav Retten en revisionserklæring uden forbeholdom regnskabernes rigtighed og om de underliggende transaktioners lovlighed og formelle rigtighed.

15

INDTÆGTERMest direkte bidrag fra medlemsstaterneMoms- og BNI-indtægterne er direkte bidrag fra medlemsstaterne. I begge tilfælde er Kommissionennødt til at anvende makroøkonomiske aggregater fra medlemsstaterne som grundlag for de skyldigeindtægter. De er dog åbne for korrektioner i op til fire år. Hvis Kommissionen – eller medlemsstaterne– finder elementer, som der er tvivl om i dataene, kan Kommissionen tage forbehold, og derved gøredet muligt at foretage korrektioner i længere tid.De nationale myndigheder – navnlig toldmyndighederne – opkræver de traditionelle egne indtægter imedlemsstaterne på Unionens vegne, registrerer dem i deres nationale regnskabssystem("A-regnskabet") og overdrager derefter midlerne til Fællesskaberne. Hvis der ikke er blevet betalt toldeller afgifter, og der ikke er stillet nogen sikkerhed, eller hvis der er stillet sikkerhed, men beløbene erblevet anfægtet, er det muligt for medlemsstaterne at udsætte overdragelsen af midlerne ved atopføre dem i et særskilt regnskab (B-regnskabet).Revisionen af indtægter dækker medlemsstaternes opgørelser og betalinger af traditionelle egneindtægter, Kommissionens beregning af medlemsstaternes bidrag på grundlag af de moms- og BNI-data, den har modtaget fra medlemsstaterne, og andre former for indtægter. For så vidt angårtraditionelle egne indtægter kan revisionen ikke omfatte indførsler, der er sluppet uden omtoldkontrollen. Hvad angår moms- og BNI-indtægterne reviderer Retten ikke direkte de data, som demakroøkonomiske aggregater og statistikker bygger på.

KonklusionRetten konkluderer, at indtægtstransaktionerne ikke er behæftet med væsentlige fejl. De dermedforbundne overvågnings- og kontrolsystemer vurderes som effektive, selv om Retten henlederopmærksomheden på visse svagheder. De er dog ikke væsentlige for systemernes effektivitet tagetunder ét.

AnbefalingerRetten anbefaler, at Kommissionen fortsat bestræber sig på at sikre, at B-regnskabet anvendeskorrekt, og fortsætter sin overvågning af fastlæggelse og inkassering af told. Kommissionen børafhjælpe manglerne i kontrolstrategien ved at finde en passende balance mellem fysisk kontrol påindførselstidspunktet og efterkontrol hos operatørerne.Retten anbefaler også, at Kommissionen fortsat arbejder på at sikre, at forbehold vedrørendeudestående momsbaserede egne indtægter hæves inden for en rimelig tidsramme. Kommissionenbør udarbejde specifikke regler for undersøgelse af BNI-oversigter.

16

LANDBRUG OG NATURRESSOURCER – 55MILLIARDER EUROStøtte til landbrugere, fiskeri, udvikling af landdistrikter og miljøSom led i Unionens fælles landbrugspolitik støtter EU landbrugere og intervenerer pålandbrugsmarkeder. De fleste af udgifterne til den fælles landbrugspolitik finansieres over DenEuropæiske Garantifond for Landbruget (EGFL), men en stigende del af midlerne kommer fra DenEuropæiske Landbrugsfond for Udvikling af Landdistrikterne (ELFUL) og går til foranstaltninger, somogså omfatter ordninger for miljøvenligt landbrug, infrastrukturer i landområder og udligningsbeløb tillandbrugere i ugunstigt stillede områder. Budgetbevillingerne til denne gruppe af politikområderanvendes også til fiskeri og maritime anliggender samt til sundhed og forbrugerbeskyttelse.Der ydes stadig produktionsstøtte til landbrugere, som dyrker bestemte fødevarer, f.eks. ris (såkaldtedirekte koblede betalinger), men en stor del af midlerne til landbrug og naturressourcer (56 %)anvendes nu til betalinger baseret på antal hektarer støtteberettiget jord i god landbrugs- ogmiljømæssig stand ("afkobling" af støtten fra produktionen). Den vigtigste ordning kaldesenkeltbetalingsordningen (SPS). For at kunne anmode om støtte skal landbrugeren havebetalingsrettigheder (én pr. hektar). Disse rettigheder tildeles af medlemsstaterne på basis afforskellige modeller og registreres i det integrerede forvaltnings- og kontrolsystem (IFKS). IFKSomfatter også databaser over landbrugsparceller og dyr, og ud fra disse kontrolleres det, omlandbrugernes betalingsanmodninger er berettigede.Så godt som alle betalinger til landbrug og naturressourcer udbetales af nationale eller regionalebetalingsorganer. Disse udfører også administrativ kontrol af alle betalingsanmodninger og en rækkestedlige kontroller af en stikprøve af anmodninger. Betalingsorganerne udarbejder årsregnskaber,som skal attesteres af et godkendelsesorgan, før de danner grundlag for Kommissionensgodkendelse af udgifterne – den såkaldte regnskabsafslutning. I regnskabsafslutningsprocedurerneindgår endvidere en mere omfattende efterprøvende regnskabsafslutning, som er flerårig, og hvor derforetages korrektioner på grundlag af konstaterede uregelmæssigheder i tidligere udgifter.Regnskabsafslutningen har til formål at fastlægge de beløb, der definitivt skal betales over EU-budgettet.

Konklusion: ingen væsentlig fejlforekomst, når der ses bort fra udvikling aflanddistrikterRetten konkluderede, at når der ses bort fra udvikling af landdistrikter, er de transaktioner, der ligger tilgrund for de anmeldte udgifter vedrørende denne gruppe af politikområder, uden væsentligfejlforekomst med hensyn til lovlighed og/eller formel rigtighed. Rettens vurdering af overvågnings- ogkontrolsystemerne viste, at de fleste af dem er delvis effektive med hensyn til at sikre betalingernesformelle rigtighed.

Transaktionernes formelle rigtighedRetten vurderer, at den samlede fejlforekomst for gruppen som helhed ligger lidt under 2 %. Rettenkonstaterede støtteberettigelsesfejl, som skyldtes, at der var udbetalt enkeltbetalingsstøtte tillandbrugere, som ikke opfyldte landbrugskriteriet, da de ikke havde udført nogen landbrugsaktivitet,17

eller ikke havde bevaret jorden i god landbrugs- og miljømæssig stand. Retten konstaterede ogsånøjagtighedsfejl, som skyldtes, at der var anmeldt for store arealer, hvilket havde ført tiloverbetalinger. Endvidere konstaterede Retten tilfælde, hvor der ikke var opkrævet mælkeafgift hosproducenterne, dyreregistre, som ikke var ajourført, og databaser, som ikke fungerede.I udgifterne til udvikling af landdistrikter, som udgør 19 % af udgifterne, er der stadig flere fejl end iresten af landbrugsudgifterne (EGFL), selv om den anslåede fejlforekomst er mindre end i deforegående år og har relativt lille finansiel betydning. Retten konstaterede fejl med hensyn tilstøtteberettigelse, f.eks. at specifikke betingelser for at modtage støtte til landbrugsmiljø- ogskovbrugsforanstaltninger ikke var overholdt, og at der var ansøgt om støtte underlandbrugsmiljøforanstaltningerne for arealer, som ikke var støtteberettigede. Der var ogsånøjagtighedsfejl, som f.eks. at støtteberettigede omkostninger og skyldige beløb var beregnet forkert,samt tilfælde, hvor der var anmeldt for store arealer, og hvor fællesskabsreglernes bestemmelser omet minimumsbeløb pr. hektar ikke var overholdt. Retten konstaterede også en fejl med hensyn tilforekomst1, som vedrørte et tilfælde, hvor det finansierede arbejde ikke var udført fuldt ud.

Eksempel – landbrugsmiljøforanstaltningerEt projekt havde fået støtte til at indhegne et græsareal og rydde et stykke af jorden, som delvist var dækketmed buske. Målet var at oprette større arealer til ekstensiv græsning. Dette var nødvendigt for at undgå, atkoncentrationen af kvæg på de allerede ryddede arealer skulle føre til overgræsning. Rettens revisorerkonstaterede, at det ryddede areal ikke svarede til det areal, som der var ansøgt om støtte til, og at det varlidt mindre end det samlede anmeldte areal.

IFKS – et effektivt system på visse betingelserIFKS er effektivt med hensyn til at begrænse risikoen for uregelmæssige udgifter, når systemetanvendes korrekt, og hvis de data om betalingsrettigheder, der indføres, er nøjagtige og pålidelige. Enforudsætning for, at der kan foretages korrekte betalinger i det første år og i alle efterfølgende år, er,at betalingsrettighederne beregnes og tildeles korrekt.IFKS dækker de vigtigste af de EGFL-finansierede ordninger, som Retten reviderede påmedlemsstatsniveau, dvs. SPS og SAPS. Med hensyn til ELFUL, særlig i forbindelse med miljøvenligtlandbrug og ugunstigt stillede områder, er nogle grundelementer, f.eks. areal og antal dyr, omfattet afIFKS og andre af specifikt udformede kontrolforanstaltninger.Retten påviste følgende systemsvagheder: ukorrekte administrative procedurer og kontroller til sikringaf korrekte betalinger og pålidelige databaser, utilstrækkelig og eller uhensigtsmæssig stedlig kontrol,som medførte, at arealer, som ikke var støtteberettigede, og mangler i medlemsstaternes definition afbetingelserne i relation til bevaring af jorden i god landbrugsmæssig og miljømæssig stand ikke blevpåvist.

1

Den anmeldte omkostning eller aktion eksisterede ikke.

18

Med hensyn til samtlige landbrugsudgifter - såvel inden for som uden for IFKS - konstaterer Retten, atKommissionens årlige beslutninger om finansiel regnskabsafslutning kun sikrer, atbetalingsorganernes regnskaber er fuldstændige og nøjagtige. Betalingernes lovlighed og formellerigtighed behandles kun i overensstemmelsesbeslutninger, som dækker flere år. Beslutningerne omfinansiel regnskabsafslutning betyder derfor ikke, at de "afsluttede" udgifter ikke omfatteruregelmæssige betalinger. Desuden indebærer den metode, Kommissionen anvender til beregning afjusteringerne, som i vidt omfang er baseret på faste korrektioner, at der ikke er nogen virkeligsammenhæng mellem de beløb, der således inddrives, og de beløb, som faktisk er blevet udbetalturetmæssigt.

AnbefalingerRetten anbefaler, at de systemsvagheder, som resulterer i fejl, afhjælpes. Der er således behov for enyderligere og betydelig indsats for at sikre, at modtagerne opfylder deres forpligtelser på områdetudvikling af landdistrikter. For SPS og SAPS-ordningerne specielt anbefaler Retten følgende:

o

De systemsvagheder, som medfører fejl i form af anmeldelser af for stort et areal ellerunøjagtigt beregnede betalingsrettigheder, bør afhjælpes, især ved at man sikrer, atdatabaserne er pålideligeReglerne bør strammes yderligere, så der ikke udbetales direkte EU-støtte til ansøgere, somikke har anvendt jorden til landbrug, eller ikke aktivt har bevaret den i god landbrugs- ogmiljømæssig standMinimumskravene for ydelse af direkte EU-støtte til græsarealer bør håndhæves.

o

o

Retten gentager også, at der er brug for en yderligere indsats på området udvikling af landdistrikter forat sikre, at støttemodtagerne overholder deres forpligtelser, og for at forenkle reglerne ogbetingelserne.

SAMHØRIGHED – 36,6MILLIARDER EUROFremme af strukturtilpasning, økonomisk og social samhørighed, interregionaltsamarbejde og beskæftigelsesmulighederEU’s udgifter til samhørighed planlægges i flerårige "programmeringsperioder", hvilket betyder, atbetalingerne til hver programmeringsperiode fortsætter i mindst to år efter periodens afslutning.Rettens revisionsresultater i 2008 vedrører betalinger afholdt i relation til perioden 2000-2006, da der i2008 næsten kun er afholdt betalinger til perioden 2007-2013 i form af forskud. De to størstestrukturfonde i perioden 2000-2006 er Den Europæiske Fond for Regionaludvikling (EFRU), somf.eks. finansierer infrastruktur og små og mellemstore virksomheders aktiviteter, og Den EuropæiskeSocialfond (ESF), hvor projekterne typisk vedrører arbejdsløshed og integration på arbejdsmarkedet.Der er også en samhørighedsfond, som støtter forbedringer af miljøet og transportinfrastruktur iøkonomisk mindre udviklede medlemsstater.

19

EU’s støtte til samhørighed ydes i form af medfinansiering, hvor medlemsstaterne betaler en del afmidlerne. Den enhed, der finansieres under samhørighedspolitikkerne, er et projekt, oggodtgørelserne er baseret på en omkostningsanmeldelse fra projektlederen. Medlemsstaterne skaletablere kontrolsystemer, som er udformet, så de kan forebygge eller opdage og korrigere ukorrektegodtgørelser af projektomkostninger og andre uregelmæssigheder.

Konklusion: en væsentlig fejlforekomstRetten konkluderer, at der er en væsentlig forekomst af fejl med hensyn til lovlighed og/eller formelrigtighed i godtgørelserne af udgifter til samhørighedsprojekter. Den konstaterede også, at de fleste afovervågnings- og kontrolsystemerne, såvel i Kommissionen som i medlemsstaterne, kun delvist er istand til at sikre, at udgiftsgodtgørelserne er lovlige og formelt rigtige.

StøtteberettigelsesfejlI 2008 var der endnu engang et stort antal godtgørelser vedrørende samhørighedsprojekter, der varbehæftet med fejl, idet der for en lang række projekter var godtgjort for store udgiftsbeløb. Pågrundlag af et stikprøveskøn konkluderer Retten, at mindst 11 % af det samlede godtgjorte beløb, ikkeskulle have været udbetalt. I de godtgørelser, som Retten reviderede i år, var den hyppigste årsag tilukorrekt godtgørelse af udgifter under strukturfondene støtteberettigelsesfejl, herunder at projekterneeller støttemodtagerne ikke opfyldte de specifikke finansieringsbetingelser, at der var alvorlige brud påreglerne for indgåelse af offentlige indkøbsaftaler, og at der var medtaget omkostninger, der ikke vargodtgørelsesberettigede.

Eksempel – Den Europæiske RegionaludviklingsfondEt EFRU-projekt støttede opførelsen af tre ventilationstårne på en rørledning, der leverede vand fra en lokal dam.Projektet blev gennemført i perioden 2000–2004. Rørledningen blev aldrig brugt, fordi dammen aldrig var fyldt medvand. Forvaltningsmyndigheden vidste, at projektet ikke kunne nå de specifikke mål, og at det derfor ikke varstøtteberettiget. Den besluttede imidlertid at indføje det i det operationelle program til erstatning af et andet projekt, dervar blevet afvist af Kommissionen. Der blev anmeldt udgifter på 5,7 millioner euro til Kommissionen for dette projekt.

Medlemsstaternes systemer og Kommissionens overvågning er delvis tilfredsstillendeRetten konstaterede adskillige svagheder i medlemsstaternes kontrolsystemer iprogrammeringsperioden 2000-2006 med hensyn til inddrivelser og rapportering af finansiellekorrektioner til Kommissionen, hvilket gjorde det vanskeligt at få fuldstændige og pålideligeoplysninger om disse finansielle korrektioner fra alle medlemsstater.Kommissionens centrale overvågningsaktiviteter omfatter efterfølgende revision, der gennemføres afKommissionen, og anvendelse af suspensionsprocedurer og finansielle korrektioner. 94 % af definansielle korrektioner vedrørende perioden 2000-2006 blev gennemført af medlemsstaterne, ved atde trak ikke-støtteberettigede udgifter tilbage, som de kunne erstatte ved at anmelde nyestøtteberettigede udgifter. Retten understreger, at uden en effektiv forudgående kontrol fra

20

medlemsstaternes side sikrer denne fremgangsmåde ikke, at man undgår at finansiere regelstridigeudgifter med EU-midler, når programmet afsluttes.For så vidt angår programmeringsperioden 2007-2013 vurderer Retten, at der er en risiko for, at densene godkendelse af medlemsstaternes systembeskrivelser, overensstemmelsesvurderinger ogrevisionsstrategier øger sandsynligheden for, at disse nye elementer i kontrolsystemerne ikkeforhindrer og afslører fejl i opstartsfasen.Det er endnu ikke muligt at vurdere effekten af “Kommissionens handlingsplan til styrkelse afKommissionens tilsynsfunktion ved delt forvaltning af strukturforanstaltninger”, som blev vedtaget ibegyndelsen af 2008, eftersom fejl, der er opstået i tidligere år fortsat indvirker på de udgifter, dergodtgøres af Kommissionen.

AnbefalingerRetten anbefaler Kommissionen at:

oooo

koncentrere de retningslinjer, der gives til medlemsstaterne, om de områder, hvor der oftestforekommer fejl, dvs. støtteberettigelse og udbudsøge at sikre, at arbejdet med at opdage og korrigere fejl fungerer effektivt påmedlemsstatsniveau, herunder inddrivelsesprocedurerne og rapporteringen til Kommissionenfortsætte den risikobaserede revision af de operationelle programmer, idet der fokuseres på deemner og programmer, som er mest tilbøjelige til at være behæftet med fejlsikre, at korrektionsmekanismerne anvendes strengt på de operationelle programmer, som derer blevet konstateret problemer i, og samtidig sørge for, at der ikke opstår nye fejl som følge afdenne proces.

21

FORSKNING,ENERGI&TRANSPORT - 7,5MILLIARDER EUROStyrke konkurrenceevnen gennem forskning og teknologiForskning, energi og transport dækker en bred vifte af aktiviteter, som har til formål at styrkekonkurrenceevne og vækst. Hovedparten af udgifterne vedrører forskning og teknologisk udvikling.Forskningsstøtte ydes gennem flerårige rammeprogrammer, der har mange forskellige støtteordningerfor de forskellige projekttyper. Forskningsprojekterne gennemføres af institutter og universiteter, menogså af fysiske personer, selskaber eller offentlige myndigheder. De involverer sædvanligvis flereforskningspartnere i en række af EU's medlemsstater og de associerede lande. Hver enkelt partnerundertegner en finansieringsaftale med Kommissionen, og én af dem udnævnes til koordinator og skalføre tilsyn med finanserne og forvaltningen samt varetage kontakten med Kommissionen.Siden 2008 er EU's bidrag til en række større forskningsprojekter blevet kanaliseret gennemfællesforetagender, der er fællesskabsorganer, som forvalter midler ydet af Kommissionen og andreoffentlige og private partnere. EU-støtten til de enkelte projekter varierer fra nogle få hundrede euro tilet tocifret millionbeløb.Den anden større udgiftskategori i denne gruppe af politikområder vedrører programmet fortranseuropæiske energi- og transportnet (TEN). Dette program støtter større transportprojekter med igennemsnit over 16 millioner euro og større energiprojekter med i gennemsnit 1,3 millioner euro.Støttemodtagerne er sædvanligvis myndigheder i medlemsstaterne, men kan også være offentligeeller private virksomheder.

Konklusion: Kommissionen har styrket sine kontrolsystemer og forenklet reglerne forfinansiering, men der er fortsat en væsentlig fejlforekomstRetten konkluderer, at der er en væsentlig fejlforekomst i 2008-betalingerne for gruppen afpolitikområder Forskning, energi og transport, selv om de afhjælpende foranstaltninger,Kommissionen har truffet, har bidraget til at nedbringe fejlforekomsten i forhold til tidligere år. Rettenvurderer, at overvågnings- og kontrolsystemerne for denne gruppe af politikområder er delviseffektive.

Fejlene består navnlig i godtgørelse af ikke-støtteberettigede omkostningerHovedparten af fejlene består i, at Kommissionen godtgør ikke-støtteberettigede omkostninger, somstøttemodtagerne har anmeldt. Der er navnlig tale om godtgørelse af ikke-støtteberettigedepersonaleomkostninger og indirekte omkostninger vedrørende forskningsprojekter under sjetterammeprogram. Fejlene skyldes blandt andet, at den retlige ramme er kompleks og omfatter en langrække støtteberettigelseskriterier, herunder krav om bevis for, at omkostningerne faktisk er afholdt oger støtteberettigede og nødvendige for gennemførelsen af projektet.

22

Eksempel – personaleomkostningerI et forsknings- og udviklingsprojekt vedrørende transportsystemer beregnede en støttemodtager depersonaleomkostninger, der skulle udgiftsføres under projektet, på grundlag af timesatser for de topersonalekategorier (overordnet ingeniør/projektleder og ingeniør/tekniker), som arbejdede på projektet. Rettenkonstaterede, at de satser, der var brugt, ikke afspejlede modtagerens faktiske udgifter til gennemførelse af deprojektaktiviteter, der var fastsat i finansieringsaftalen.Rettens revisorer foretog en ny beregning af personaleomkostningerne på grundlag af de faktiskelønomkostninger, der var registreret i modtagerens regnskaber. Beregningen viste, at modtageren havdeudgiftsført projektets personaleomkostninger med mere end 13 000 euro for meget. Det indebærer, at destøtteberettigede indirekte omkostninger, der udgiftsføres under projektet, skal reduceres tilsvarende.

Delvis effektive kontrolsystemerModtagernes omkostningsanmeldelser, der indsendes med henblik på godtgørelse, skal ledsages afen revisionsattest udstedt af en uafhængig revisor, som attesterer, at de anmeldte omkostningeropfylder støtteberettigelseskriterierne. Men i næsten halvdelen af tilfældene, hvor der var afgivet enattest uden forbehold, fandt Retten fejl i omkostningsanmeldelserne.Kommissionen har indført en ny form for forudgående attestering under syvende rammeprogram, somnedbringer den administrative byrde for modtagerne og fremmer anvendelse af korrekte metoder tilberegning af omkostninger. I 2008 var denne foranstaltning stadig i den indledende fase. Ved åretsudgang havde Kommissionen endnu ikke udarbejdet en klar definition af kriterierne for vurdering afmodtagernes metoder til beregning af omkostninger, og den nye form for attestering var kun blevetgodkendt i ét tilfælde.Det andet hovedelement i Kommissionens kontrolsystem er dens program for efterfølgende (dvs. efterat godtgørelsen er udbetalt) finansielle revisioner hos støttemodtagerne. Formålet er at afsløre ogkorrigere fejl, som ikke er blevet forhindret eller afsløret af tidligere kontroller. Selv om udgifterne erbetydelig bedre dækket af efterfølgende revision, konstaterede Retten, at der stadig er behov foryderligere koordinering og gennemførelse af revisionsstrategien for sjette rammeprogram samt atforbedre vejledningen og støtten til modtagerne og de attesterende revisorer.Den større dækning af den efterfølgende revision giver Kommissionen en bredere basis for at træffekorrigerende foranstaltninger, men alligevel havde den ved udgangen af 2008 kun iværksat fåinddrivelser og ikke pålagt sanktioner.

23

AnbefalingerI de senere år har Kommissionen styrket sine kontrolsystemer og forenklet reglerne for finansiering afforskningsprojekter. Disse foranstaltninger har bidraget til at mindske fejlforekomsten i denne gruppeaf politikområder. Med henblik på at fortsætte denne positive udvikling anbefaler RettenKommissionen:

o

at sikre, at kontrollerne anvendes konsekvent, navnlig ved at gøre revisionsattesterne merepålidelige og ved at implementere sin strategi for efterfølgende revision effektivt, iværksættesanktioner, hvor det er relevant, og foretage inddrivelser eller justeringer i tilfælde, hvoranmeldte omkostninger uberettiget er blevet godtgjortat forenkle finansieringsreglerne yderligere for det næste rammeprogram for forskning (ottenderammeprogram) i overensstemmelse med det nylig udsendte kommissionsdokument omforenkling af de finansielle bestemmelser og samtidig opretholde målet om etomkostningseffektivt kontrolsystem, der er tilstrækkeligt til, at det giver rimelig sikkerhed for, atudgifterne er formelt rigtige

o

BISTAND TIL TREDJELANDE,UDVIKLING OG UDVIDELSE–6,2MILLIARDER EUROEksterne forbindelser, udviklingssamarbejde, humanitær bistand og støtte tiludvidelsen af EUUdgifterne til eksterne forbindelser og udvikling, som tegner sig for ca. to tredjedele af udgifterneunder denne gruppe, omfatter bistand til og samarbejde med andre lande generelt samt specifikkeprogrammer om f.eks. fødevaresikkerhed og Det Europæiske Instrument for Demokrati ogMenneskerettigheder. Resten af udgifterne går til udvidelse (27 %), dvs. overgangsbistand og bistandtil institutionsopbygning samt til humanitær bistand. Hovedparten af udgifterne forvaltes af et affølgende tre generaldirektorater i Kommissionen: GD for Humanitær Bistand (ECHO), EuropeAid(projekter vedrørende eksterne forbindelser og udvikling) og GD for Udvidelse. Ud over de udgifter,denne sektion omhandler, afholdes der også betydelige udgifter over De Europæiske Udviklingsfonde(jf. sektionen Revisionserklæringen for 2008 - EUF).En stor del af udgifterne forvaltes af Kommissionens delegationer i de lande, hvor EU finansiererprojekter. Projekterne gennemføres af organisationer, der kan være internationale organisationer,lokale såvel som internationale ngo'er og statslige institutioner. Hvis en række betingelser er opfyldt,ydes en del af udviklingsbistanden som budgetstøtte, hvor midlerne indgår i partnerlandets budget.

24

Konklusion: en væsentlig fejlforekomstRetten konkluderer, at der er en væsentlig fejlforekomst med hensyn til lovlighed og/eller formelrigtighed i de transaktioner, der ligger til grund for udgifterne i gruppen bistand til tredjelande, udviklingog udvidelse. Den vurderer, at overvågnings- og kontrolsystemerne for gruppen som helhed kun erdelvis effektive med hensyn til at sikre, at betalingerne er formelt rigtige.

Støtteberettigelsesfejl og uregelmæssigheder i udbudsprocedurerneRetten konstaterede en række støtteberettigelsesfejl såsom manglende overholdelse af centralebetingelser vedrørende udgifterne og medtagelse af moms og andre ikke-støtteberettigede afgifter. Iandre tilfælde var betalingerne ikke underbygget med den nødvendige dokumentation (f.eks.fakturaer, kvitteringer og bankudtog), tidsfristerne var ikke overholdt, og der var uregelmæssigheder iudbudsprocedurerne.

Systemerne er fortsat kun delvis tilfredsstillende for alle GD’ers vedkommende, men afforskellige årsagerEuropeAid: Generelt var Kommissionens system til kontrol i hovedsædet fortsat effektivt. Kontrollen idelegationerne var dog fortsat behæftet med svagheder. Disse svagheder havde primært relation tilden forudgående kontrol (ineffektiv og utilstrækkelig forebyggende kontrol, utilstrækkelig overvågningaf og støtte til de organisationer, der gennemfører projekterne, svagheder i proceduren for kontrol afopfyldelsen af betalingsbetingelserne i forbindelse med budgetstøtte).GD RELEX: Der blev konstateret væsentlige mangler i systemet for efterfølgende kontrol ogsvagheder i den finansielle forvaltning og i overvågningen af de finansielle oplysninger omprojekterne.GD ELARG: Der blev konstateret svagheder i generaldirektoratets interne revisionsfunktion og i denefterfølgende kontrol. Hertil kommer, at der fortsat er en række grundlæggende svagheder, somvedrører mulige uregelmæssigheder i forvaltningen af Pharemidler i Bulgarien.GD ECHO: Generaldirektoratets interne revisionsfunktion blev først oprettet i 2008. 2008 var derfor etovergangsår, og det fulde udbytte af den nye organisation kan først forventes fra og med 2009.

25

AnbefalingerRetten anbefaler, at:

ooo

der vedtages foranstaltninger, som sigter mod at forbedre effektiviteten af Kommissionenssystem for forudgående kontrol af betalinger og kontrakter (EuropeAid og GD RELEX)der ydes mere støtte til de organisationer, der implementerer EU-finansierede projekter, og atdisse organisationer overvåges nøjererevisioner og efterfølgende kontroller planlægges på en mere realistisk måde, hvor der tageshensyn til de ressourcer, der er til rådighed til formålet, så planerne kan gennemføres somplanlagtder følges nøje op på gennemførelsen af de planlagte revisioner og efterfølgende kontroller,således at enhver afvigelse konstateres omgående og korrigeresresultaterne af de gennemførte revisioner og efterfølgende kontroller registreres korrekt ogsystematisk analyseresder godkendes og implementeres en videreudviklet strategi for efterfølgende revisioner iforbindelse med central forvaltning (GD ELARG)

ooo

26

UDDANNELSE OG MEDBORGERSKAB - 1,7MILLIARDER EUROMidler til uddannelse, kultur, solidaritet samt retfærdighed og sikkerhedUdgifterne til Uddannelse og medborgerskab forvaltes hovedsagelig af Kommissionen ved centralforvaltning eller af medlemsstaterne. EU-støtten inden for denne gruppe af politikområder erkendetegnet ved, at der er mange ordninger, som finansierer forskellige tematiske områder ogprojekttyper, f.eks. tilskud til foranstaltninger til fremme af medborgerskab eller mobilitet iuddannelses- og erhvervsuddannelsessektoren. Projekterne gennemføres ikke kun afuddannelsesinstitutioner, men også af private firmaer og offentlige forvaltninger. De endeligemodtagere er fysiske personer, for det meste EU-borgere.

KonklusionRetten konkluderer, at betalingerne (som hovedsagelig omfatter forskudsbetalinger) vedrørendegruppen Uddannelse og medborgerskab er uden væsentlig fejlforekomst for så vidt angår lovlighed ogformel rigtighed. Rettens test tyder dog på, at der er en væsentlig fejlforekomst i de mellemliggendeog endelige betalinger. Retten vurderer, at overvågnings- og kontrolsystemerne for gruppen somhelhed kun er delvis effektive.

AnbefalingerRetten anbefaler, at:

oo

Kommissionen indfører mere forskriftsmæssige rammer, som viser de specifikkeforanstaltninger, de nationale myndigheder skal træffeKommissionen overvåger udarbejdelsen af den årlige efterfølgende erklæring tættere medmere tilbundsgående kontrolbesøg og direkte kontrol af, at de beskrevne kontroller erhensigtsmæssige, og at de udføres fuldt ud.

27

ØKONOMISKE OG FINANSIELLE ANLIGGENDER – 0,6MILLIARDER EUROFremme af økonomisk udvikling og virksomhedsudvikling samt konkurrence oghandelDenne gruppe dækker forskellige former for investerings- og bistandsprogrammer underpolitikområderne Erhvervspolitik og Økonomiske og Finansielle Anliggender, f.eks. støtte til små ogmellemstore virksomheder,finansielle instrumenter til betalingsbalancestøtte til tredjelande,europæiske rumprojekter eller fremme af teknologisk innovation. Denne gruppe omfatter ogsåGarantifonden for aktioner i forhold til tredjelande og Det Europæiske Kul- og Stålfællesskab underafvikling. En del af udgifterne vedrører samme rammeprogrammer for forskning og teknologiskudvikling (RP) som dem, der er omhandlet i gruppen af politikområder Forskning, energi og transport.

KonklusionRetten konkluderer, at når der ses bort fra betalingerne afholdt under sjette rammeprogram forforskning og teknologisk udvikling (RP6) var betalingerne for gruppen af politikområder udenvæsentlig fejlforekomst. Retten undersøgte tre overvågnings- og kontrolsystemer for gruppen afpolitikområder Økonomiske og Finansielle Anliggender. To af systemerne blev vurderet til at væreeffektive, mens ét kun blev vurderet til at være delvis effektivt1med hensyn til at sikre, at betalingerneer lovlige og formelt rigtige.

AnbefalingerRetten anbefaler, at Kommissionen sætter yderligere ind for at nedbringe antallet af fejl, der opstårsom følge af, at der i modtagernes omkostningsanmeldelser anmeldes omkostninger, der ikke erstøtteberettigede.

1

Det skyldes fortrinsvis overvågnings- og kontrolsystemerne for sjette rammeprogram for forskning og teknologiskudvikling.

28

ADMINISTRATIONSUDGIFTER OG ANDRE UDGIFTER- 8,5MILLIARDER EURODen Europæiske Unions udgifter til administration

Administrationsudgifterne omfatter primært udgifter til menneskelige ressourcer (såsom lønninger,godtgørelser og pensioner) og udgifter til bygninger (såsom husleje), udstyr, energi, kommunikationog informationsteknologi samt indkøb og diverse udgifter for Europa-Parlamentet, Rådet,Kommissionen, Domstolen, Det Europæiske Økonomiske og Sociale Udvalg, Regionsudvalget, DenEuropæiske Ombudsman og Den Europæiske Tilsynsførende for Databeskyttelse samtRevisionsretten selv.

KonklusionRetten konkluderer, at transaktionerne på dette område er uden væsentlig fejlforekomst, og atovervågnings- og kontrolsystemerne er i overensstemmelse med kravene i finansforordningen.

AnbefalingerRetten fremsatte ingen anbefalinger.

29

OVERVÅGNING OG KONTROL1Udviklinger i 2008Retten undersøgte, hvilke fremskridt Kommissionen havde gjort i 2008 med hensyn til at afhjælpesvaghederne i sine overvågnings- og kontrolsystemer for at sikre, at de transaktioner, der finansieresover EU-budgettet, er formelt rigtige.Retten konstaterede, at Kommissionens overvågnings- og kontrolsystemer var blevet yderligereforbedret i 2008. Det gælder navnlig de relevante forbeholds effekt på den sikkerhed, der gives igeneraldirektørernes erklæringer.Retten konstaterede, at der i nogle af de årlige aktivitetsrapporter og erklæringer fortsat var svaghedermed hensyn til forbeholdenes omfang og rækkevidde. Der blev desuden konstateret svagheder medhensyn til vurderingen af overvågnings- og kontrolsystemerne og deres måde at fungere på.Kommissionen har gjort fremskridt med hensyn til de årlige oversigter2, så de giver yderligeresikkerhed og anvendes til at give merværdi til generaldirektørernes erklæringer. Det var imidlertid ikkealle medlemsstater, der overholdt finansforordningen fuldt ud.Retten konstaterede desuden, at Kommissionen kunne dokumentere, at de ændrede internekontrolstandarder, som skulle anvendes fra 1. januar 2008, var næsten fuldt implementeret.Kommissionen har gennemført en række underaktioner i sin handlingsplan for en integreret strukturfor intern kontrol (som beskrevet i Rettens årsberetning for 2007). Kommissionen kan imidlertid ikkedokumentere, at handlingsplanen har haft en målbar effekt på overvågnings- og kontrolsystemerne ogi sidste ende på transaktionernes formelle rigtighed.Endelig noterer Retten sig, at Kommissionen ikke kan dokumentere, at dens aktioner til forbedring afovervågnings- og kontrolsystemerne har mindsket risikoen for fejl.

12

Der gives en kort beskrivelse af overvågnings- og kontrolsystemerne (intern kontrol) på side 12.De årlige oversigter udarbejdes af medlemsstaterne og indeholder oplysninger om revision af budgetforvaltningen ide forskellige lande. I årsberetningen for 2007 konstaterede Retten, at de årlige oversigter ikke gav en pålideligvurdering af, hvordan overvågnings- og kontrolsystemerne fungerede, og hvor effektive de var, og den anbefaledeKommissionen at tage skridt til at forbedre oplysningerne.

30

AnbefalingerForbedringen af overvågnings- og kontrolsystemerne skal betragtes som en løbende proces, hvor dettager tid, før foranstaltningerne kan siges at have fået effekt. Det betyder, at mange af Rettenstidligere anbefalinger stadig er relevante.Der er behov for særlig og øget opmærksomhed på de udgiftsområder, hvor Retten til stadighedkonstaterer en høj fejlforekomst.Det er især nødvendigt:

ooo

at beregne omkostningerne forbundet med de kontroller, der anvendes i de forskelligepolitikker, og vurdere kontrollernes værdiat lægge vægt på forenkling i forbindelse med udformningen af fremtidige politikforslagat forbedre den mekanisme, hvorved finansielle korrektioner, tilbagekaldelser eller inddrivelserskal korrigere fejl, og at træffe de nødvendige foranstaltninger, så effekten af denne forbedringkan dokumenteres i praksis.

På de politikområder, hvor det er et lovkrav, at medlemsstaterne indsender oplysninger hvert år, børKommissionen sikre sig, at den får maksimalt udbytte af sådanne oplysninger. Med henblik på at fåstørre indsigt i alle forhold, som kan være relevante for at sikre, at de udgifter, der afholdes overEU-budgettet, er lovlige og formelt rigtige, bør Kommissionen også tage hensyn til frivillige initiativerfra medlemsstaterne (i form af nationale erklæringer) og fra overordnede revisionsorganer.

Behov for forenklingReglerne for, hvordan pengene udbetales, er fastsat for at sikre, at støtten bidrager til at opfylde detilsigtede politiske mål - at pengene bliver brugt til det rigtige på det rigtige tidspunkt. Nogle regler erfælles for alle typer betalinger, mens andre kun gælder bestemte udgiftstyper. Reglernes art ogkompleksitet kan derfor også skyldes, at de politiske mål er komplekse.Jo mere besværlige og komplekse reglerne er, desto større er risikoen for, at de ikke bliver fulgt, ogdet øger risikoen for, at der opstår fejl i transaktionerne, og at de politiske mål ikke bliver opfyldt.Tilsvarende vil en overdreven finjustering af meget specifikke programmål uvægerlig føre til, atomkostningerne forbundet med at kontrollere målopfyldelsen stiger. Sagt på en anden måde:Veludformede regler og bestemmelser, som er utvetydige og enkle at anvende, reducerer risikoen forfejl.Der kan være ulemper forbundet med at forenkle regler blot for at reducere risikoen foruregelmæssigheder, da enklere regler kan føre til mindre fokuserede udgifter. Desuden kunne"forenkling" på nogle områder betyde lempeligere betingelser for at modtage forskud og en forhøjelseaf de beløb, der kan udbetales som forskud.Trods disse forbehold er det fortsat vigtigt at prioritere forenkling meget højt.

31

Omkostningerne forbundet med kontrollen og udbyttet af denForvaltningen af EU-budgettet har udviklet sig gradvis som reaktion på de typer udgiftsprogrammer,der er blevet indført i tidens løb. Både udgiftsreglerne og forvaltningsmetoderne skal tage hensyn tilde særlige forhold vedrørende de forskellige mål for budgetudgifterne. Disse mål bør imidlertid ikkevære for detaljerede, da det giver en alt for stor administrativ byrde og fører til bestemmelser, som ersvære at overholde. Kommissionen skal derfor foretage en grundig gennemgang af de specifikkeudgiftsprogrammers retsgrundlag og forvaltningsstruktur.Den første og vigtigste opgave i denne forbindelse er at sikre, at der indsamles pålidelige ogudtømmende oplysninger, så der kan foretages en realistisk vurdering af de nuværende omkostningerforbundet med kontrollen.Sammen med de nødvendige tiltag, der skal sikre, at systemerne er effektive, bør målet være atfastlægge en passende balance mellem omkostningerne forbundet med kontrollen og det udbytte, deropnås1.

○○○○○○○○○

Retten understreger vigtigheden af, at man fortsat gør sig overvejelser om forenkling, omkostningerneforbundet med kontrollen og udbyttet af den. Disse spørgsmål bør gennemgås i god tid, før derudarbejdes forslag til den nye flerårige finansielle ramme.

1

Jf. Rettens anbefaling i årsberetningen for regnskabsåret 2007, punkt 1.52.

32

REVISIONSERKLÆRINGEN FOR 2008 -EUF1

2,7 milliarder euro til udviklingsbistand betalt over de europæiske udviklingsfonde(EUF) i 2008Retsgrundlaget for EUF er de internationale konventioner og aftaler, som Fællesskabet og detsmedlemsstater har indgået med en række stater i Afrika, Vestindien og Stillehavet (AVS), samt Rådetsafgørelser om associering af oversøiske lande og territorier (OLT). Til trods for at EUF ikke er en delaf EU's almindelige budget, forvalter Kommissionen hovedparten af udgifterne sammen med AVS-landene via EuropeAid (jf. gruppen af politikområder Bistand til tredjelande, udvikling og udvidelse) ogsine delegationer i modtagerlandene. EUF's investeringsfacilitet forvaltes af Den EuropæiskeInvesteringsbank (EIB) og er ikke omfattet af Rettens revisionsmandat.

KonklusionRetten konkluderer, at EUF's årsregnskab for 2008 i alt væsentligt giver et retvisende billede af EUF'sfinansielle stilling. Uden at det ændrer ved denne erklæring, gør Retten opmærksom på, at denmetode, der bruges til at beregne omfanget af hensættelser til imødegåelse af påløbne omkostninger,ikke egner sig til bestemte kontrakttyper, og at Kommissionen har besluttet at forfine metoden fra ogmed regnskabsåret 2009.Med hensyn til transaktionernes lovlighed og formelle rigtighed afgiver Retten en erklæring udenforbehold om EUF's indtægter og forpligtelser. Uden at drage denne erklæring i tvivl skal Retten gøreopmærksom på den høje forekomst af ikke kvantificerbare fejl i budgetstøtteforpligtelserne.For så vidt angår EUF's betalinger, konkluderer Retten, at de er behæftet med væsentlige fejl.Retten vurderer, at systemerne til overvågning og kontrol af EUF er delvis effektive.

1

Disse midler er ikke en del af Unionens budget, og Retten afgiver derfor en særskilt revisionserklæring (DAS) omdem. Revisionserklæringens nøjagtige ordlyd og de fuldstændige og detaljerede revisionsresultater findes iårsberetningen om de europæiske udviklingsfonde.

33

AnbefalingerRetten giver en række anbefalinger til, hvordan udformningen og/eller implementeringen afEuropeAids kontrolsystemer kan forbedres, herunder, at kontrolstrategien bør videreudvikles, og atder fortsat bør arbejdes på at sikre, at kontrollerne implementeres mere produktivt og effektivt. Deforudgående kontroller bør forbedres ved, at der fokuseres mere på centrale risici.De årlige revisionsplaner bør udarbejdes på grundlag af en mere struktureret risikoanalyse og enmere realistisk vurdering af de ressourcer, der kan afsættes til formålet. Implementeringen af dem børovervåges nøje hele året, så væsentlige afvigelser opdages, og der i rette tid kan træffes korrigerendeforanstaltninger.EuropeAid bør sikre, at delegationerne registrerer data i Auditmodulet af CRIS (EuropeAidsinformationssystem til finansiel forvaltning) i fuldt omfang og i rette tid. Desuden bør EuropAidgennemføre en undersøgelse af systemet til transaktionsbaseret efterfølgende kontrol med henblik påen vurdering af behovet og muligheden for at udvide omfanget af sådanne kontroller.Retten anbefaler, at EuropeAid fortsat bestræber sig på at underbygge sine afgørelser om, hvorvidtdet er berettiget at yde budgetstøtte, med en struktureret, standardiseret påvisning af, atmodtagerlandet har et relevant reformprogram. Et sådant program bør tage fat på alle væsentligesvagheder inden for en overskuelig fremtid, og landet bør forpligte sig til at gennemføre det.Herudover bør EuropeAid sikre, at alle fremtidige finansieringsaftaler giver et fuldstændigt og klartgrundlag for en vurdering af, om betingelserne for betalingen er opfyldt.

34

Grupper af politikområderliSte oVer tilSVareNde SektioNer (BS)oG afSNit (Ba) i BudGettet for 2008laNdBruG oG NaturreSSourcerBa 05– landbrug & udvikling af landdistrikterBa 07– miljøBa 11– fiskeriBa 17– Sundhed & forbrugerbeskyttelseSamhøriGhedBa 04– Beskæftigelse & sociale anliggenderBa 13– regionalpolitikdesuden en del af politikområderneBa 05ogBa 11forSkNiNG, eNerGi oG traNSportBa 08– forskningBa 06– energi & transportBa 09– informationssamfundet og medierBa 10– direkte forskningBiStaNd til tredjelaNde, udVikliNG & udVidelSeBa 19– eksterne forbindelserBa 21– udvikling & forbindelser med aVS–landeBa 22– udvidelseBa 23– humanitær bistanduddaNNelSe oG medBorGerSkaBBa 15– uddannelse & kulturBa 16– kommunikationBa 18– frihed, sikkerhed & retfærdighedøkoNomiSke oG fiNaNSielle aNliGGeNderBa 01– økonomiske og finansielle anliggenderBa 02– erhvervspolitikBa 03– konkurrenceBa 12– det indre markedBa 20– handeladmiNiStratioNSudGifter oG aNdre udGifterBS i– parlamentetBS ii– rådetBS iii– kommissionenBS iV– domstolenBS V– revisionsrettenBS Vi– det økonomiske og Sociale udvalgBS Vii– regionsudvalgetBS Viii– den europæiske ombudsmandBS iX– den europæiske tilsynsførende for databeskyttelse

deN fiNaNSielle ramme for 2007–2013,der kommer GruppeN NÆrmeSt

2 Beskyttelse og forvaltning af naturressourcer

1 Bæredygtig vækst

1 Bæredygtig vækst

4 eu som global partner

3 eu–borgerskab, frihed, sikkerhed og retfærdighed

1 Bæredygtig vækst3 eu–borgerskab, frihed, sikkerhed og retfærdighed

5 administration6 kompensation

politikområde 14 (Beskatning og toldunion) behandles under gruppen "indtægter".

deN europÆiSke reViSioNSret er eu'SuafhÆNGiGe ekSterNe reViSioNS-iNStitutioN

hvert år afgiver retten i sin årsberetning en erklæring – daS-erklæringen – omregnskabernes rigtighed og lovligheden og den formelle rigtighed af de transaktioner,der ligger til grund for eu-budgettet. denne meddelelse er ment som et supplementtil årsberetningen. den redegør for de væsentligste konklusioner og giver supplerendebaggrundsinformation og forklarende oplysninger. for yderligere oplysninger henviseslæserne til årsberetningens fulde ordlyd – samt til institutionernes svar.

YderliGere oplYSNiNGer fåS VedheNVeNdelSe tilden europæiske revisionsret12, rue alcide de Gasperi1615 luxembourgluXemBourGe–mail: [email protected]www.eca.europa.eu