Skatteudvalget 2009-10

L 19 Bilag 3

Offentligt

J.nr. 2008-211-0007Dato: 22. oktober 2009

TilFolketinget - Skatteudvalget

Til udvalgets orientering vedlægges høringsskema samt de modtagne hø-ringssvar vedrørende forslag til lov om ændring af lov om merværdiafgift(Leveringsstedsregler for ydelser, omvendt betalingspligt, CO2-kvoter,VIES-systemet, momsgodtgørelse inden for EU m.v.).

Kristian Jensen/Jesper Skovhus Poulsen

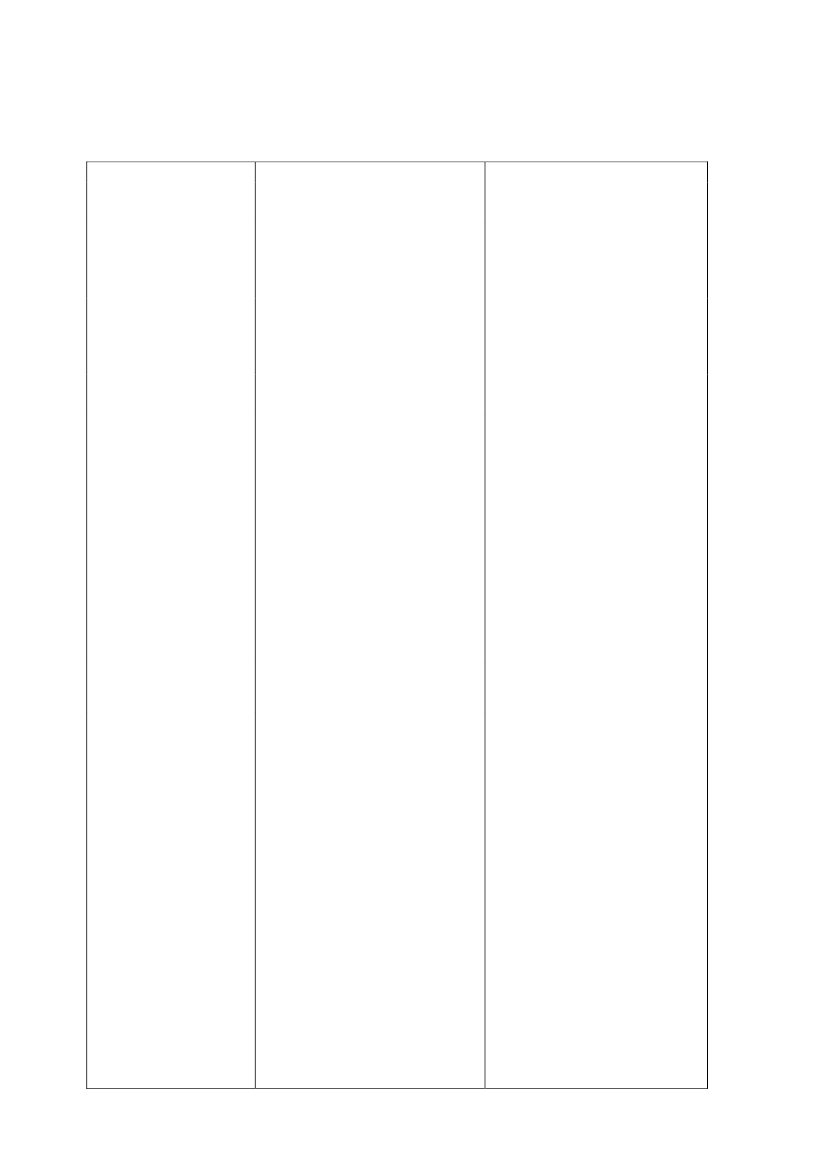

Høringsskema indeholdende høringssvar og kommentarer hertil vedrørende udkast tillov om æn-dring af lov om merværdiafgift (Leveringsstedsregler for ydelser, omvendt betalingspligt, CO2-kvoter, VIES-systemet, momsgodtgørelse inden for EU m.v.).Organisationer

AdvokatrådetBemærkninger i høringssvar

Advokatrådet har ingen bemærk-ninger.CKR vurderer, at lovforslagetikke har nævneværdig erhvervs-økonomiske eller administrativekonsekvenser for erhvervslivet.DA har oplyst, at sagen falderuden for DA’s virkefelt, og atDA derfor ikke ønsker at afgivebemærkninger.Dansk Erhverv har ingen be-mærkninger til forslaget.Dansk Industri støtter forslaget,men gør samtidigt opmærksompå, at det er vigtigt, at definitio-ner m.m. bliver ensartet på euro-pæisk plan, og opfordrer derfortil at dette sikres i det fremadret-tede arbejde.Kommentar til bemærkninger

CKR

Dansk Arbejdsgiver-forening

Dansk ErhvervDansk Industri

Kommissionen har fremsat for-slag til en ny direktivbestemmel-se om omvendt betalingspligt.Såfremt den foreslåede danskebestemmelse afviger fra direktiv-bestemmelsen skal den danskebestemmelse ændres således, atden implementeres i overens-stemmelse direktivbestemmelsen.Tilsvarende gælder for de øvrigeEU-lande, hvorfor definitionerm.m. skønnes at ville blive ensar-tede på sigt som direkte konse-kvens heraf.

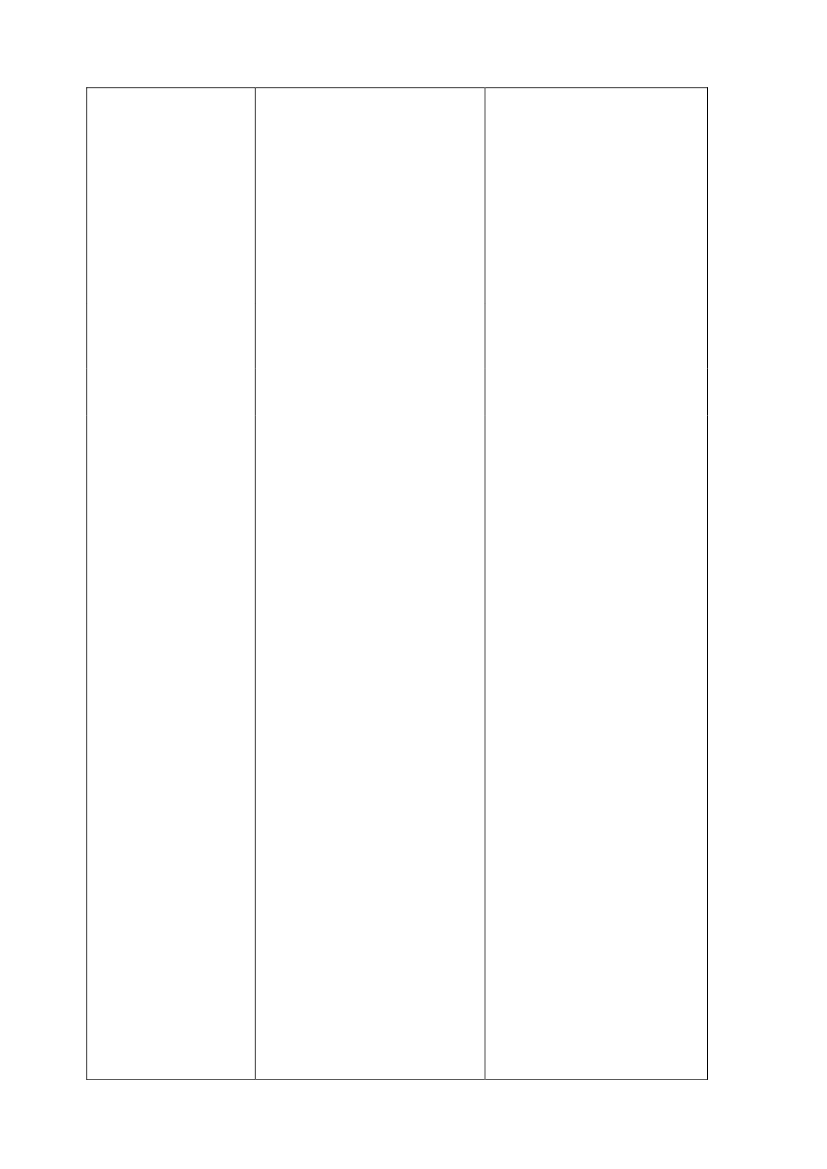

DatatilsynetFinansrådet

Datatilsynet har ingen bemærk-ninger til lovforslaget.Finansrådet har af det fremsendteforslag forstået, at det er svindel iforbindelse med grænseoverskri-dende handler, man forsøger atdæmme op for med ændringen afreglerne. Derfor finder Finansrå-det det besynderligt at indføreomvendt betalingspligt ved in-denlandske handler, hvis det ikkeer disse salg/køb, der er proble-mer med.Finansrådet høringssvar må beropå en misforståelse af bemærk-ningerne til lovforslaget. Det erkorrekt at der indgår et elementaf grænseoverskridende handel ide såkaldte momskarruseller – ogdet er denne grænseoverskriden-de handel, der gør det muligt atspekulere i momssystemets me-kanismer. Det bemærkes, at om-vendt betalingspligt vedrørendegrænseoverskridende handler al-lerede findes.Risikoen for at der begås svig op-står imidlertid i forbindelse medde indenlandske handler, hvorforforslaget går ud på at indføreomvendt betalingspligt for dissehandler.Side 2

Finansrådet finder det uhen-sigtsmæssigt at lade momsfritag-ne, indenlandske virksomhederregistrere udelukkende for atkunne afregne salgsmoms i for-bindelse med køb af CO2-kvoter/-kreditter, da det vil påfø-re virksomhederne yderligereadministrative byrder.

Skatteministeriet er enigt i at deri den foreslåede bestemmelse omomvendt betalingspligt ligger enadministrativ byrde. Dog skønnesdenne at være af mindre og ikkenævneværdig karakter, jf. ogsåhøringssvar fra CKR.Det er i øvrigt Skatteministerietsvurdering at handel med CO2-kvoter hos de momsfritagne virk-somheder vil være begrænset.

Finanstilsynet

Økonomi- og Erhvervsministeri-et og Finanstilsynet har ingenbemærkninger.Foreningen af Registrerede Revi-sorer har ingen bemærkninger.FSR foreslår at lovforslaget æn-dres således at alt salg af CO2-kvoter og CO2-kreditter til ”per-soner” bliver omfattet af denomvendte betalingspligt. FSRlægger i deres høringssvar tilgrund at der kan ses bort fra pri-vatpersoner, da FSR er af denopfattelse at privatpersoner ikkehar interesse i at købe kvoterm.v.FSRs høringssvar synes at værefejlfortolket i forhold til formåletmed lovforslaget. Formålet medlovforslaget er at forhindremomskarruselsvig, og mådenhvorpå det kan gøres er ved athindre køberen afCO2-kvoter ogCO2-kreditter i at trække pengeud af statskassen via sit fradragfor købsmoms. Det er ved udbe-talingen af den negative moms,at tabet kan opstå. Tabet opstårsåfremt den første sælger i han-delskæden ikke afregner denopkrævede salgsmoms. Med-mindre man er en afgiftspligtigperson – og altså registreret formoms – kan man ikke opnå etfradrag for og få udbetalt nega-tiv moms.

Foreningen af Registre-rede RevisorerForeningen af Statsau-toriserede Revisorer

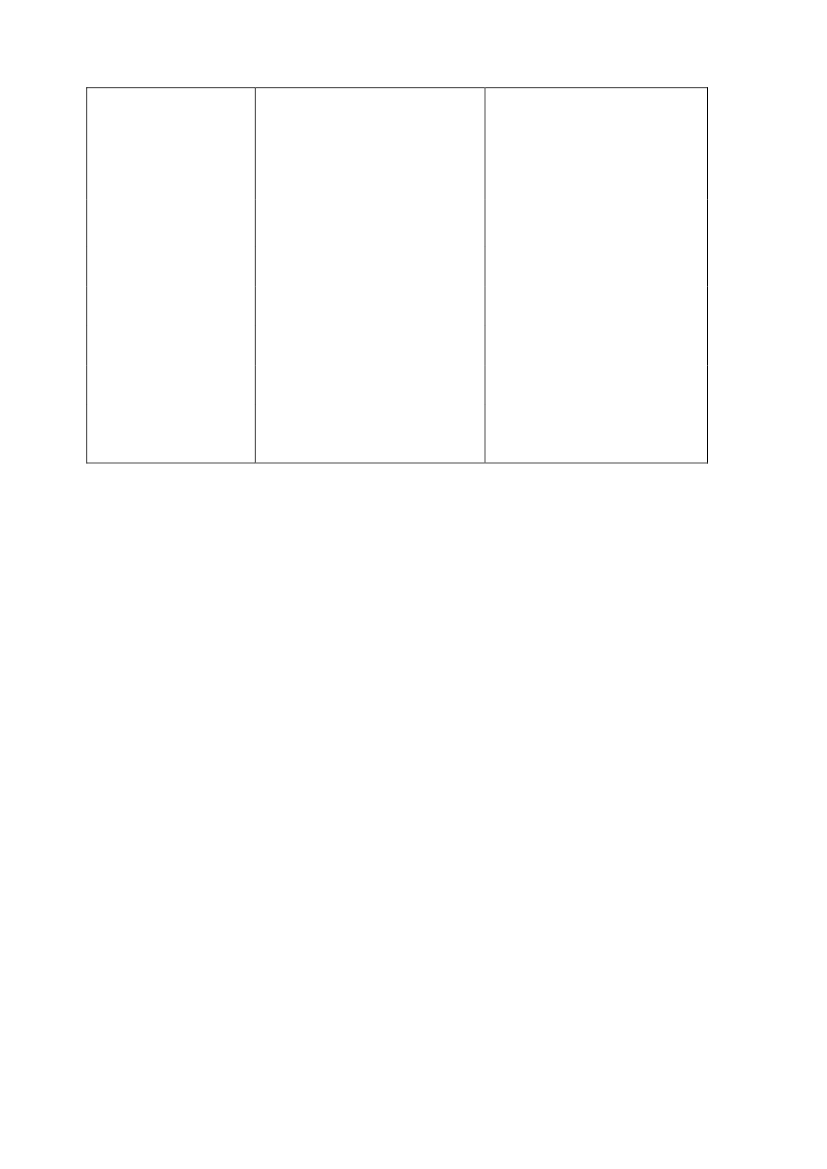

Hvis FSRs forslag skulle tagestil efterretning ville det betyder,at alle privatpersoner, der måttekøbe en CO2-kvote skulle ladesig registrere for moms for atkunne afregne sælgerens salgs-moms. Det er ikke Regeringenspolitik at privatpersoner skal la-de sig momsregistrere i det om-fang det kan blive tale om her.Yderligere kan bemærkes, atder ved salg af CO2-kvoter ogCO2-kreditter indtræder en regi-streringspligt efter momslovensSide 3

bestemmelser, når der er omsatfor 50.000 kr. årligt. Henset tilprisniveauet for de kvoter derbliver handlet og antallet herafvil registreringsgrænsen for-mentlig ret hurtigt nås.Kommunernes Lands-foreningLandsskatterettenKL har ingen kommentarer tilden fremsatte bestemmelse.

Landsskatteretten har ingen be-mærkninger.RigsadvokatenRigsadvokaten har ingen be-mærkninger.SKATSKAT har ingen bemærkningertil forslaget.Skatterevisorforeningen Skatterevisorforeningen har in-gen bemærkninger.Økonomi- og Er-Økonomi- og Erhvervsministeri-hvervsministerietet og Finanstilsynet har ingenbemærkninger.

Side 4