Skatteudvalget 2009-10

L 20 Bilag 13

Offentligt

J.nr. 2009-711-0033Dato: 8. december 2009

TilFolketinget - Skatteudvalget

Hermed sendes ændringsforslag til 3. behandling af forslag til lovom ændring af lov om energiafgift af mineralolieprodukter m.v.,lov om afgift af spiritus m.m., lov om tobaksafgifter, lov om af-gift af øl, vin og frugtvin m.m. og forskellige andre love (Gen-nemførelse af EU-cirkulationsdirektiv), nr. L 20.Der er tale om et lovteknisk begrundet ændringsforslag til 3. be-handling af L 20 (Gennemførelse af EU-cirkulationsdirektiv),som skal ses i sammenhæng med lovforslag nr. L 63 (Ændringersom følge af statsstøttesag).De foreslåede ændringer i L 63, herunder ændringer af mineral-olieafgiftsloven, skal træde i kraft den 1. januar 2010, mens L 20skal træde i kraft den 1. april 2010. Af hensyn hertil skal L 63vedtages før L 20, og L 20 skal indeholde de ændringer af mine-ralolieafgiftsloven, der indgår i L 63.

Kristian Jensen

/Kaj-Henrik Ludolph

Skatteministeriet

J. nr. 2009-711-0033

Ændringsforslagtil3. behandlingen af

Forslag til lov om ændring om ændring af lov om energiafgift af mineral-olieprodukter m.v., lov om afgift af spiritus m.m., lov om tobaksafgifter,lov om afgift af øl, vin og frugtvin m.m. og forskellige andre love(Gennemførelse af EU-cirkulationsdirektiv), L 20

Til § 1

1)I indledningen indsættes efter ”12. juni 2009,”: ”og som ændres ved § 4 i det af Folke-tinget den 17. december 2009 vedtagne forslag til lov om ændring af lov om afgift af elek-tricitet, lov om kuldioxidafgift af visse energiprodukter og forskellige andre love (Ændrin-ger som følge af afgørelse i statsstøttesag m.m.),”[Konsekvensændring som følge af ændringsforslag nr. 21 og 22]

2)I den undernr. 5foreslåede§ 3, stk. 2,der bliver stk. 3, ændres: ”bilag 2, nr. 15 og 16”til ”§ 1, stk. 1, nr. 17 og 18”.[Konsekvensændring som følge af § 4, nr. 2, i lovforslag nr. L 63 om ændring af lov om af-gift af elektricitet, lov om kuldioxidafgift af visse energiprodukter og forskellige andre love(Ændringer som følge af afgørelse i statsstøttesag m.m.), der ændrer i den pågældende be-stemmelse]

3)Nr. 24affattes således:

Nr. 24.I§ 9indsættes somstk. 11-16:”Stk.11.Et energiprodukt, der medgår direkte til produktion af et tilsvarende energipro-dukt, er fritaget for afgift. Fritagelsen gælder kun for energiprodukter, som er produceret påvirksomhedens område. Fritagelsen gælder dog ikke for energiprodukter, der anvendes sommotorbrændstof.Side 2

Stk. 12.En forholdsmæssig del af energiprodukterne kan henregnes under stk. 11 i de til-fælde, hvor samme anlæg forsyner såvel anvendelser omfattet af stk. 11 som andre anven-delser i virksomheden, når en sådan fordeling kan opgøres. § 11, stk. 5, nr. 4, finder tilsva-rende anvendelse.Stk. 13.For nyttiggjort overskudsvarme fra varme og varer, for hvilke stk. 11 finder anven-delse, betales afgift i overensstemmelse med reglerne for nedsættelse af tilbagebetaling afafgift efter § 11, stk. 9-12. Ved opgørelse af afgiften efter § 11, stk. 9, 1. pkt., anvendes dogsatsen 62,7 kr. pr. GJ varme. I perioden 2010-2014 er satsen som nævnt i bilag 6. Satsenreguleres efter § 32a i lov om energiafgift af mineralolieprodukter m.v.Stk. 14.For nyttiggjort overskudsvarme vedrørende eget kraft-varme-anlæg fra varme ogvarer, for hvilke stk. 11 finder anvendelse, betales afgift i overensstemmelse med reglernefor nedsættelse af tilbagebetaling af afgift efter § 11, stk. 9-12. Ved opgørelse af afgiftenefter § 11, stk. 9, 2. pkt., anvendes dog satsen 50,1 kr. pr. GJ varme. I perioden 2010-2014er satsen, som nævnt i bilag 6. Satsen reguleres efter § 32a i lov om energiafgift af mineral-olieprodukter m.v.Stk. 15.Den, som forbruger varme, hvoraf der er betalt afgift efter stk. 13 eller stk. 14, fårtilbagebetalt afgiften efter reglerne om tilbagebetaling af beløb i § 11, stk. 15.Stk. 16.Der skal ikke betales afgift af nyttiggjort overskudsvarme efter stk. 13 eller stk. 14 idet omfang, den nyttiggjorte overskudsvarme opfylder betingelserne for fritagelse fra ned-sættelse af tilbagebetaling af afgift nævnt i § 11, stk. 13.”[Konsekvensændring som følge af § 4, nr. 5, i lovforslag nr. L 63 om ændring af lov om af-gift af elektricitet, lov om kuldioxidafgift af visse energiprodukter og forskellige andre love(Ændringer som følge af afgørelse i statsstøttesag m.m.), der indsætter de pågældende be-stemmelser]

Bemærkninger

Til nr. 1Ved ændringsforslag nr. 2 og 3 foretages konsekvensændringer i lovforslagets § 1 som føl-ge af L 63. Det foreslås derfor, at der indsættes en henvisning til L 63 i indledningen til § 1.

Til nr. 2I § 1, nr. 5, i det oprindelige lovforslag nr. L 20 foreslås det at nyaffatte mineralolieafgifts-lovens § 3, stk. 2, der bliver stk. 3, under hensyn til, at L 20 fremsattes før ikrafttrædelsenaf ændringen af den samme bestemmelse efter lov nr. 527 af 12. juni 2009, der er vedtagetsom led i skatteformen/Forårspakke2.0.

Side 3

I § 4, nr. 2, i lovforslag nr. L 63 af 18. november 2009 om ændring af lov om afgift af elek-tricitet, lov om kuldioxidafgift af visse energiprodukter og forskellige andre love (Ændrin-ger som følge af afgørelse i statsstøttesag m.m.), foreslås det som led i en række justeringeraf lov nr. 527 af 12. juni 2009 at ændre mineralolieafgiftslovens § 3, stk. 2, 2. pkt., medikrafttrædelse den 1. januar 2010.

Som konsekvens af § 4, nr. 2, i L 63 foreslås det med ændringsforslag nr. 2 at ændre enhenvisning i mineralolieafgiftslovens § 3, stk. 2, der bliver stk. 3, fra bilag 2, nr. 15 og 16til § 1, stk. 1, nr. 17 og 18.

Mineralolieafgiftslovens § 3, stk. 2, der bliver stk. 3, giver adgang til, at virksomheder, derafsætter, oplagrer eller forbruger afgiftspligtige varer, herunder bl.a. karburatorvæske samtsmøreolie og lignende, jf. mineralolieafgiftslovens § 1, stk. 1, nr. 17 og 18, under vissenærmere betingelser kan blive frivilligt autoriseret som oplagshaver. I bemærkningerne til §4 i lovforslag nr. L 207 af 22. april 2009, der udgør forarbejderne til lov nr. 527 af 12. juni2009, er det anført, at smøreolie og lignende ikke er omfattet af EU’s regler for bl.a. for-sendelse af varer. Efterfølgende har det imidlertid vist sig, at visse smøreolieprodukter oglignende er omfattet af de administrative krav til varetransport under afgiftssuspensions-ordningen inden for EU. Det drejer sig om varer under position 2710.11-2710.19.69 i EU’sKombinerede Nomenklatur. Retsstillingen vil blive præciseret i en bekendtgørelse.

Til nr. 3Efter § 1, nr. 23, i det oprindelige lovforslag nr. L 20 foreslås mineralolieafgiftslovens § 9,stk. 7, ophævet, og i § 1, nr. 24, foreslås det at indsætte stk. 11 i mineralolieafgiftslovens §9 under hensyn til, at L 20 fremsattes før ikrafttrædelsen af ændringerne af samme bestem-melse efter lov nr. 527 af 12. juni 2009, der er vedtaget som led i skattefor-men/Forårspakke2.0.

I § 4, nr. 5, i lovforslag nr. L 63 om ændring af lov om afgift af elektricitet, lov om kuldio-xidafgift af visse energiprodukter og forskellige andre love (Ændringer som følge af afgø-relse i statsstøttesag m.m.) foreslås det som led i en række justeringer af lov nr. 527 af 12.juni 2009 at indsætte stk. 12-17 efter det nuværende stk. 11 i mineralolieafgiftslovens § 9med ikrafttrædelse den 1. januar 2010.

Som konsekvens af § 4, nr. 5, i L 63 foreslås det med ændringsforslag nr. 3 at rykke num-mereringen af de nye stykker i mineralolieafgiftslovens § 9, således at der efter § 9, stk. 10,sker indsættelse af nye stk. 11-16.

Side 4

Bilag1

Ændringsforslaget i forhold til gældende ret og fremsatte lovforslag

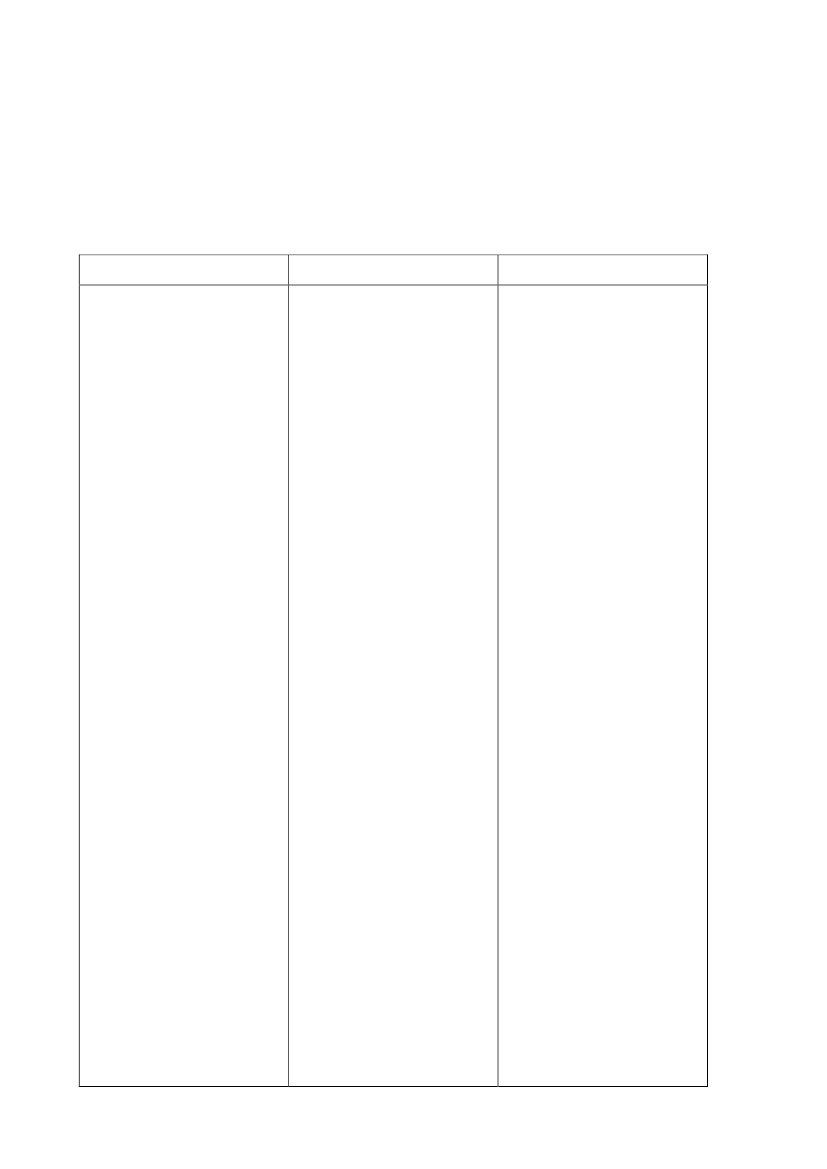

Gældende ret

Lovforslaget§1I lov om energiafgift af mi-neralolieprodukter m.v., jf.lovbekendtgørelse nr. 297 af3. april 2006, som ændretbl.a. ved lov nr. 1536 af 19.december 2007, § 2 i lov nr.524 af 17. juni 2008, § 5 ilov nr. 528 af 17. juni 2008,§ 104 i lov nr. 1336 af 19.december 2008, § 10 i lovnr. 461 af 12. juni 2009 ogsenest ved § 4 i lov nr. 527af 12. juni 2009, foretagesfølgende ændringer:---5.§ 3, stk. 2,der bliverstk. 3, affattes således:”Andre virksomheder, derafsætter, oplagrer eller for-bruger afgiftspligtige varer,kan autoriseres som oplags-haver hos told- og skattefor-valtningen, når virksomhe-den til opbevaring af afgifts-pligtige varer råder over la-gerkapacitet på mindst 1.000m3. Virksomheder, der af-sætter afgiftspligtige vareromfattet af bilag 2, nr. 15 og16, kan dog autoriseres somoplagshaver, når virksomhe-den har et årligt salg af denævnte varer på mindst100.000 l. Told- og skatte-forvaltningen kan i særligetilfælde fravige det i 1. pkt.anførte kapacitetskrav for

Ændringsforslaget20)I indledningen indsættesefter ”12. juni 2009,”: ”ogsom ændres ved § 4 i det afFolketinget den 17. decem-ber 2009 vedtagne forslag tillov om ændring af lov omafgift af elektricitet, lov omkuldioxidafgift af visseenergiprodukter og forskel-lige andre love (Ændringersom følge af afgørelse istatsstøttesag m.m.),”

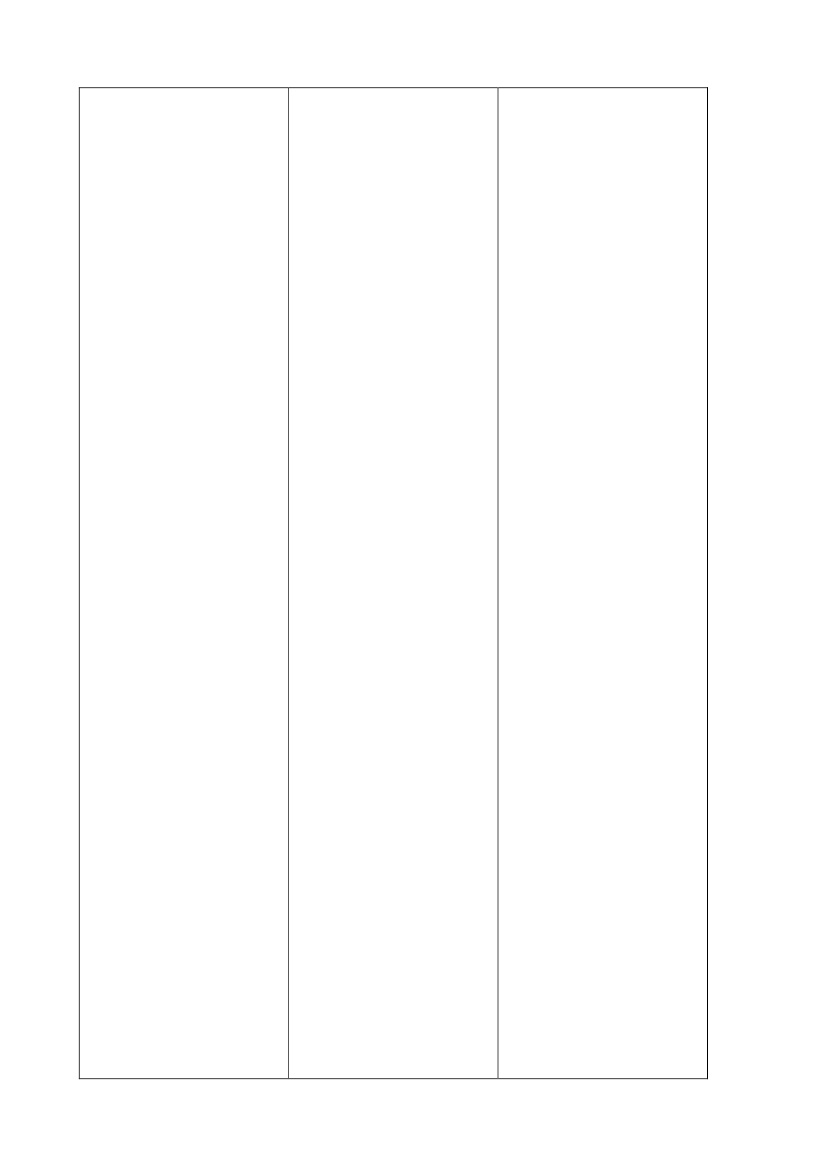

§ 3. - - -Stk. 2.Andre virksomheder,der afsætter, oplagrer ellerforbruger afgiftspligtige va-rer, kan registreres som op-lagshaver hos told- og skat-teforvaltningen, når virk-somheden til opbevaring afafgiftspligtige varer råderoverlagerkapacitetpåmindst 1.000 m3. Virksom-heder, der afsætter afgifts-pligtige varer omfattet af bi-lag 2, nr. 15, kan dog autori-seres som oplagshaver, når

21)I den undernr. 5fore-slåede§ 3, stk. 2,der bliverstk. 3, ændres: ”bilag 2, nr.15 og 16” til ”§ 1, stk. 1, nr.17 og 18”.

Side 5

virksomheden har et årligtsalg af de nævnte varer påmindst 100.000 l. Told- ogskatteforvaltningen kan isærlige tilfælde fravige det i1. pkt. anførte kapacitetskravfor virksomheder, der afsæt-ter autogas til videresalg.Hvis flere virksomheder rå-der over samme lagerkapaci-tet, hæftes der forholdsmæs-sigt for afgift i forhold tilvirksomhedernesfaktiskeanvendelse af lagerkapacite-ten.

virksomheder, der afsætterautogas til videresalg. Hvisflere virksomheder råderover samme lagerkapacitet,hæftes der forholdsmæssigtfor afgift i forhold til virk-somhedernes faktiske an-vendelse af lagerkapacite-ten.”

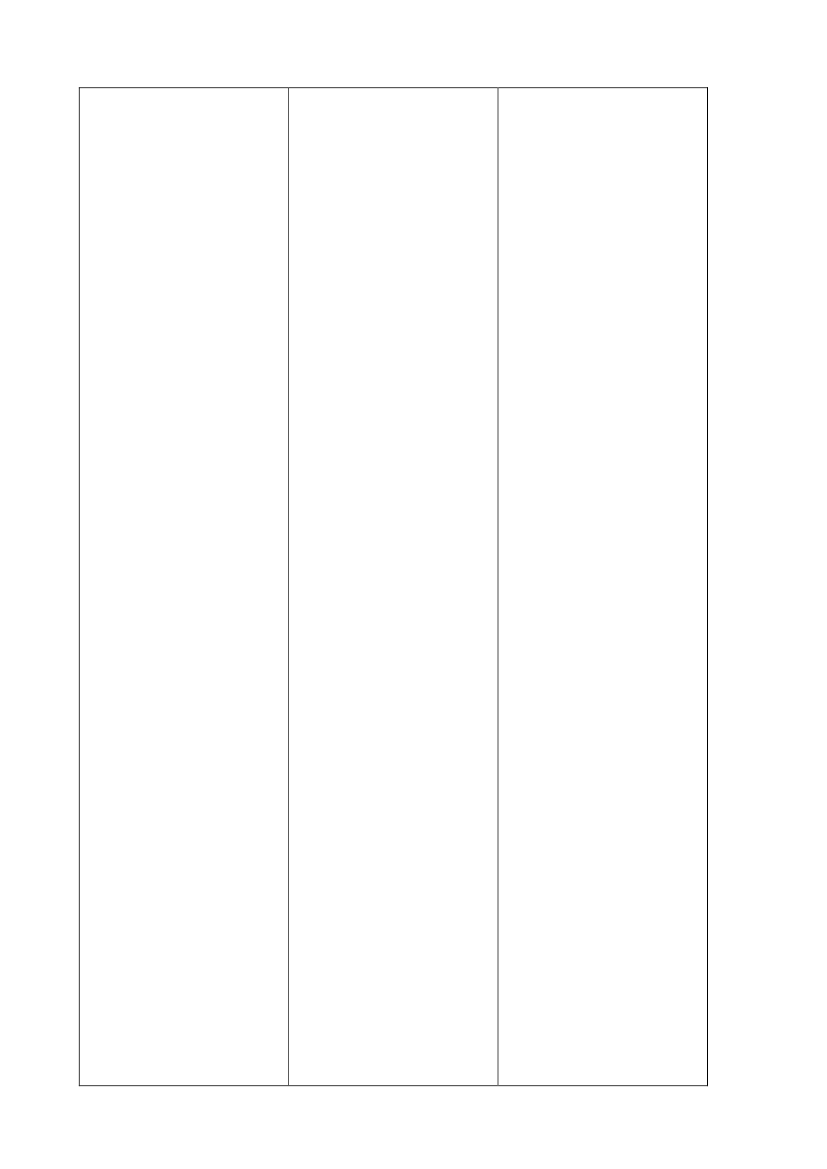

23.§ 9, stk. 7,ophæves.Stk. 8-11 bliver herefter stk.7-10.

§ 9,stk. 1-6. ---Stk. 7.Der ydes godtgørelseaf afgiften af afgiftsberigti-gede varer, der leveres til etandet EU-land i overens-stemmelse med EU's be-stemmelser herom.Stk.8-11. ---

24.I§ 9indsættes somstk. 11:”Stk.11.Fritaget for afgift eret energiprodukt, der medgårdirekte til produktion af ettilsvarende energiprodukt.Fritagelsen gælder kun forenergiprodukter, som er pro-duceret på virksomhedensområde. Fritagelsen gælder22)Nr. 24affattes således:dog ikke for energiproduk-ter, der anvendes som mo-torbrændstof.”Nr. 24.I§ 9indsættes somstk. 11-16:”Stk.11.Et energiprodukt,der medgår direkte til pro-duktion af et tilsvarendeenergiprodukt, er fritaget forafgift. Fritagelsen gælderkun for energiprodukter,som er produceret på virk-somhedens område. Frita-gelsen gælder dog ikke forenergiprodukter, der anven-des som motorbrændstof.Stk. 12.En forholdsmæssigdel af energiprodukterne kanSide 6

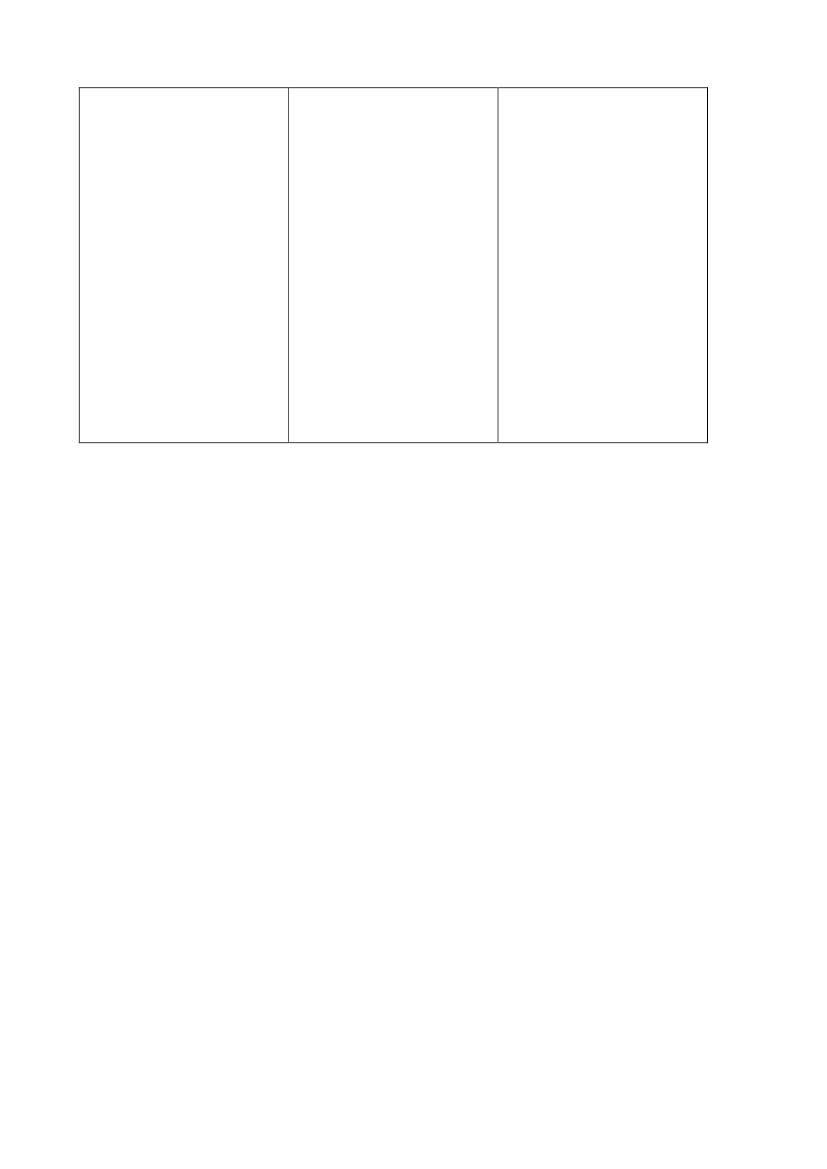

henregnes under stk. 11 i detilfælde, hvor samme anlægforsyner såvel anvendelseromfattet af stk. 11 som andreanvendelser i virksomheden,når en sådan fordeling kanopgøres. § 11, stk. 5, nr. 4,finder tilsvarende anvendel-se.Stk. 13.For nyttiggjort over-skudsvarme fra varme og va-rer, for hvilke stk. 11 finderanvendelse, betales afgift ioverensstemmelse med reg-lerne for nedsættelse af til-bagebetaling af afgift efter §11, stk. 9-12. Ved opgørelseaf afgiften efter § 11, stk. 9,1. pkt., anvendes dog satsen62,7 kr. pr. GJ varme. I peri-oden 2010-2014 er satsensom nævnt i bilag 6. Satsenreguleres efter § 32a i lovom energiafgift af mineral-olieprodukter m.v.Stk. 14.For nyttiggjort over-skudsvarme vedrørende egetkraft-varme-anlæg fra varmeog varer, for hvilke stk. 11finder anvendelse, betalesafgift i overensstemmelsemed reglerne for nedsættelseaf tilbagebetaling af afgiftefter § 11, stk. 9-12. Vedopgørelse af afgiften efter §11, stk. 9, 2. pkt., anvendesdog satsen 50,1 kr. pr. GJvarme. I perioden 2010-2014er satsen, som nævnt i bilag6. Satsen reguleres efter §32a i lov om energiafgift afmineralolieprodukter m.v.Side 7

Stk. 15.Den, som forbrugervarme, hvoraf der er betaltafgift efter stk. 13 eller stk.14, får tilbagebetalt afgiftenefter reglerne om tilbagebe-taling af beløb i § 11, stk.15.Stk. 16.Der skal ikke betalesafgift af nyttiggjort over-skudsvarme efter stk. 13 el-ler stk. 14 i det omfang, dennyttiggjorte overskudsvarmeopfylder betingelserne forfritagelse fra nedsættelse aftilbagebetaling af afgiftnævnt i § 11, stk. 13.”

Side 8