Skatteudvalget 2009-10

L 221

Offentligt

J.nr. 2010-311-0047Dato: 7. juni 2010

TilFolketinget - Skatteudvalget

L 221 - Forslag til Lov omændring af personskatteloven, ligningsloven ogbørnefamilieydelsesloven (Ingen regulering af beløbsgrænser i 2011-2013,begrænsning af fradraget for faglige kontingenter og loft over børnefamilie-ydelsen).Hermed sendes svar på spørgsmål nr. 35 af 4. juni 2010.Spørgsmålet er stillet efter ønske fra Frank Aaen (EL).

Troels Lund Poulsen/ Thomas Larsen

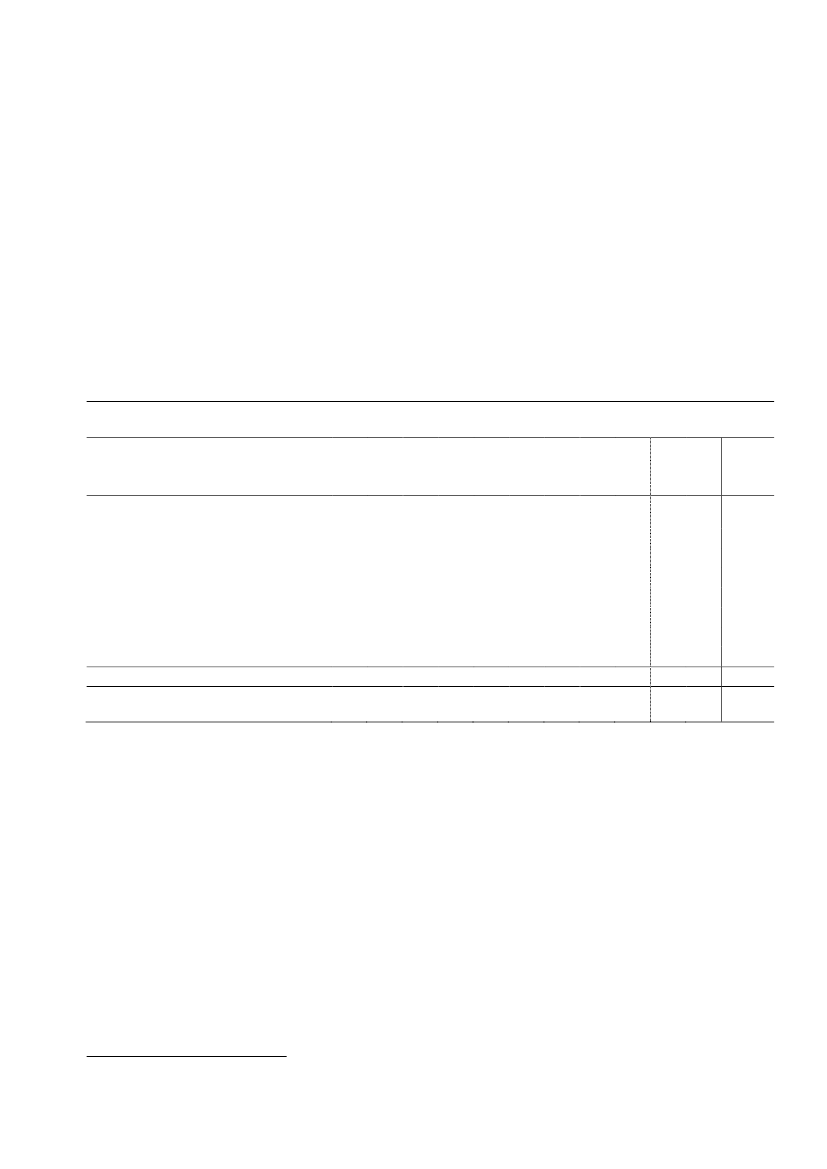

Spørgsmål 35Der ønskes i forlængelse af svaret af 2. oktober 2010 på SAU alm. del - spørgsmål 520(2008-09) en opdatering af tabel 1 frem til og med år 2012 men uden SP-suspensionen.Svar:Regeringens samlede skattepolitik omfattende skattelettelserne i 2004 og 2008-09,Forårspakke 2.0og skattestoppet for ejendomsværdiskatten, bilafgifterne og punktafgifter-ne har i alt forøget familiernes rådighedsbeløb med ca. 53,2 mia. kr. i 2010 i forhold til enuændret videreførelse af Pinsepakkens regler og uden skattestop, jf. tabel 1. Hertil kommersuspensionen af SP-opsparingen. I 2011 og 2012 vil fremgangen i familiernes rådighedsbe-løb som følge af skattepolitikken dog blive noget mindre som følge af indfasningen af fi-nansieringen afForårspakke 2.0ogGenopretningsaftalen.Tabel 1. Den samlede fremgang i rådighedsbeløb for borgerne som følge af indkomstskattenedsættelserog skattestoppet 2002-2012, mia. kr. (2010-niveau)2002-12

(2010-

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 niveau)

Lavere skat på arbejdsindkomst og Forårs-pakken i 2004Lavere skat på arbejde i 2008 og 2009Forårspakke 2.0 inkl. ServiceeftersynAftale om genopretning af dansk økonomiSP-suspensionSkattestop for ejendomsværdiskattenSkattestop for bilafgifterneStop for indeksering af punktafgifterSkattepolitikken i alt

Skattepolitikken i alt,

ekskl. SP-suspension

-----0,5--0,5

0,5

- 11,6 11,4 11,3 11,4 11,7 12,2 12,0 11,8 11,8----- 4,2 9,7 9,5 9,3 9,3------- 13,4 10,4 8,1-------- -5,1 -7,7- 4,6 4,6 4,4 4,4 4,4 4,8 5,3 5,6 5,61,2 1,7 3,7 4,9 7,7 9,2 6,0 6,2 6,8 6,90,5 0,9 1,2 1,6 1,8 2,7 3,3 3,5 3,9 4,41,6 2,5 3,7 4,9 5,9 7,5 8,4 8,6 8,7 8,93,3 21,3 24,6 27,1 31,2 39,7 44,4 58,5 51,4 47,3

3,3 16,7 20,0 22,7 26,8 35,3 39,6 53,2 45,8 41,7

105,242,031,9-12,843,754,823,860,7349,3

305,6

Med skattelettelserne iLavere skat på arbejdsindkomstogForårspakkeni 2004, der forhø-jede grænsen for mellemskatten med 58.800 kr. (2010-niveau) og indførte beskæftigelses-fradraget på 2,5 pct. af indkomsten dog højest 8.300 kr. i grundlaget for kommune-, kirke-og amtsskatten1, har regeringen samlet set lettet skatterne på personlige indkomster svaren-de til 12,0 mia. kr. i 2010.I 2008 har regeringen medLavere skat på arbejdeyderligere øget beskæftigelsesfradragettil 4,0 pct. og forhøjet personfradraget med kr. 500 kr. I 2009 blev beskæftigelsesfradragetyderligere øget til 4,25 pct. og grænsen for det maksimale fradrag til 14.100 kr. (2010-niveau før fastfrysning af beløbsgrænser), personfradraget blev forhøjet med yderligere 500kr. og mellemskattegrænsen blev forhøjet med 60.200 kr. (2010-niveau før fastfrysning afbeløbsgrænser). I 2010 lettes skatten i alt med 9,5 mia. kr. som følge afLavere skat på ar-bejde.Heri er ikke medregnet virkningerne af aftalen mellem regeringen og Dansk Folke-parti om fra 2010 at fastholde antallet af topskatteydere uændret i forhold til 2007.

1

Fra 2007 kommune- og kirkeskatten og sundhedsbidraget.Side 2

I 2010 nedsættes indkomstskatterne i alt med ca. 29 mia. kr. (2010-niveau) som følge afskattereformenForårspakke 2.0.2Bl.a. nedsættes bundskatten med 1,5 pct.-enheder ogmellemskatten på 6 pct. afskaffes helt. Grænsen for topskatten hæves fra 362.800 til389.900 kr. (2010-niveau). Derudover indføres der en grøn check på 1.300 kr. om året forvoksne og 300 kr. pr. barn under 18 år (gives dog til maksimalt 2 børn).3Forårspakke2.0inkl.Serviceeftersyner fuldt finansieret målt på den varige virkning, men i2010 lettes skatterne netto for i alt 13,4 mia. kr. i 2010-niveau, fordi finansieringen i de førsteår er mindre end lettelserne.4Inettolempelsen på 13,4 mia. kr. er også medregnet den del affinansieringen afForårspakke 2.0,som umiddelbart betales af erhvervslivet, jf. besvarelsenaf alm. del spm. 521 fra 22. september 2009. De afgiftsforhøjelser mv. som umiddelbart be-laster erhvervslivet må formodes delvist at blive overvæltet på husholdningerne gennemhøjere priser samt lavere lønninger og udbytter mv. Omvendt er ikke indregnet effekten afstrukturforbedringer, herunder øget arbejdsudbud og opsparing, som følge afForårspakke2.0,der bidrager til at øge husholdningernes rådighedsbeløb.Herudover betyder suspensionen af SP-bidraget en fremgang i rådighedsbeløbet på 5,3 mia.kr. i 2010.Skattestoppet betyder, at ejendomsværdiskatten fastfryses på niveauet for ejendomsvurde-ringen for 2001 plus 5 pct., den faktiske ejendomsværdiskat for 2002 eller det aktuelle år,hvis denne er lavere. Det skønnes i 2010 at medføre en besparelse i ejendomsværdiskattenpå ca. 6,2 mia. kr.Herudover indebærer skattestoppet, at punktafgifterne og bilafgiftssatserne fastfryses i kro-ner og øre på niveauet fra 2002. Den samlede gevinst for borgerne herved er i 2010 på 12,1mia. kr. En del af besparelsen ved skattestoppet for punktafgifterne og bilafgifterne kom-mer umiddelbart erhvervslivet til gode. Det må formodes, at disse afgiftsændringer efter-hånden til dels vil blive overvæltet på husholdningerne gennem lavere (reale) priser samthøjere lønninger og udbytter mv.Aftalen mellem regeringen og Dansk Folkeparti omgenopretning af dansk økonomiinde-bærer, at indkomstskatterne forhøjes og børnefamilieydelsen reduceres med i alt ca. 5,1mia. kr. i 2011 og knap 7,7 mia. kr. i 2012, jf. ændringsforslaget til 2. behandlingen af L221. Lovforslag udmønter følgende elementer iGenopretningsaftalen:Suspension af den automatiske regulering af visse beløbsgrænser i skatte- og af-giftslovgivningen i 2011, 2012 og 2013. Reguleringen af beløbsgrænserne genopta-ges fra 2014. Den treårige suspension af reguleringen medfører dog et permanentlavere niveau for beløbsgrænserne fra 2014 og frem.Udskydelse af den planlagte ekstraordinære forhøjelse af indkomstgrænsen fortopskat i 2011 i tre år til 2014.Der indføres en grænse for fradrag af lønmodtageres faglige kontingenter på 3.000kr. årligt.Satserne for børnefamilieydelsenedsættes gradvist med 5 pct. frem mod 2013 i for-hold til gældende regler. Der indføres et loft på 35.000 kr. (i 2011-niveau) for densamlede skattefrie børnefamilieydelse, der kan modtages årligt. Den maksimale år-

Opgjort ekskl. højere pensionstillæg og mindre aftrapning af fripladstilskud.Den grønne check er indkomstafhængig, og reduceres med 7,5 pct. af indkomst over 362.800 kr.4Opgjort ekskl. fremrykning af provenu fra pensionsopsparing, nominel fastfrysning af erhvervsstøtte ogkompensation for stigning i kommuneskat.3Side 3

2

lige virkning af loftet begrænses dog til 12.000 kr. frem til 2013. Begrænsningsbe-løbet forhøjes med 3.000 kr. årligt fra 2014, således at begrænsningsbeløbet er for-højet til 30.000 kr. i 2019. Med virkning fra 2020 bortfalder begrænsningsordnin-gen.Virkningen afLavere skat på arbejdsindkomstogForårspakkensamtLavere skat på ar-bejdeer beregnet på en stikprøve på 3,3 pct. af befolkningen i 2007, fremskrevet til 2010-niveau med forudsætninger om udviklingen i dansk økonomi fra FinansministerietsØko-nomisk Redegørelse, maj 2010.Nettovirkningen afForårspakke 2.0er ikke genberegnetmed maj 2010-forudsætninger, men tager udgangspunkt i provenutabellen i L 195 af 22.april 2009 med vedtagne ændringsforslag stillet til lovforslagene L 195-L 207 samt æn-dringerne medServiceeftersynet,jf. besvarelsen af SAU alm. del spørgsmål 396 af 26. maj2010, fremskrevet til 2010-niveau med stigningen i nominelt BNP fra 2009 til 2010. Forejendomsværdiskattestoppet er der taget udgangspunkt i en stikprøve på 3,3 pct. af befolk-ningens ejendomme i 2007 indeholdende 2007-ejendomsvurderingen. Vurderingerne erfremskrevet fra 2007 til 2009 baseret på vurderingsstatistikken for 2009. Fra 2010 er virk-ningen på ejendomsværdiskatten fremskrevet med skønnet for udviklingen i kontantprisenpå ejerboliger iØkonomisk Redegørelse, maj 2010.Der er taget højde for regionale forskel-le (8 vurderingsområder) og forskellig vækst for forskellige ejendomstyper. Der er i denneberegning ikke taget højde for en evt. påvirkning fra skattestoppet på priserne og dermedvurderingerne på fast ejendom.Den direkte virkning på borgernes rådighedsbeløb som følge af skattelettelser og skattestop erikke udtryk for den faktiske påvirkning af de offentlige finanser, som også afhænger af en rækkeadfærdsvirkninger og andre forhold:Lavere skat på arbejdsindkomst og højere rådighedsbeløb opgjort efter afgifter somfølge af skattestoppet øger arbejdsudbuddet og dermed også den offentlige sektorsindtægter.Skattestoppets nominalprincip for punktafgifter og ejendomsværdiskat øger rådig-hedsbeløbet opgjort efter afgifter, hvorved det afgiftsbelagte forbrug isoleret set vilstige.En mindre del af lettelsen som følge af skattestoppets nominalprincip tilfalder den of-fentlige sektor.Substitution over mod afgiftsbelagte varer (herunder grænsehandelseffekter) vil isole-ret set bidrage til højere afgiftsprovenu.Lavere ejendomsværdibeskatning i medfør af skattestoppets nominalprincip kan på-virke prisdannelsen på ejerboliger, og derigennem bl.a. grundlaget for grundskyld ogejendomsskatter.

Disse forhold trækker i retning af, at virkningen på de offentlige finanser er mindre end den di-rekte virkning på borgenes rådighedsbeløb.

Side 4