Skatteudvalget 2009-10

L 74

Offentligt

J.nr. 2009-311-0038Dato: 3. december 2009

TilFolketinget - Skatteudvalget

L 74

- Forslag til lov om ændring af personskatteloven (Kompensation forkommunale skatteforhøjelser).Hermed sendes svar på spørgsmål 2 af 26. november 2009.

Kristian Jensen/ Birgitte Christensen

Spørgsmål 2:

Hvordan fordeler skattelettelsen sig på forskellige indkomstgrupper i kr. ogsom pct. af den samlede skattelettelse?Svar:

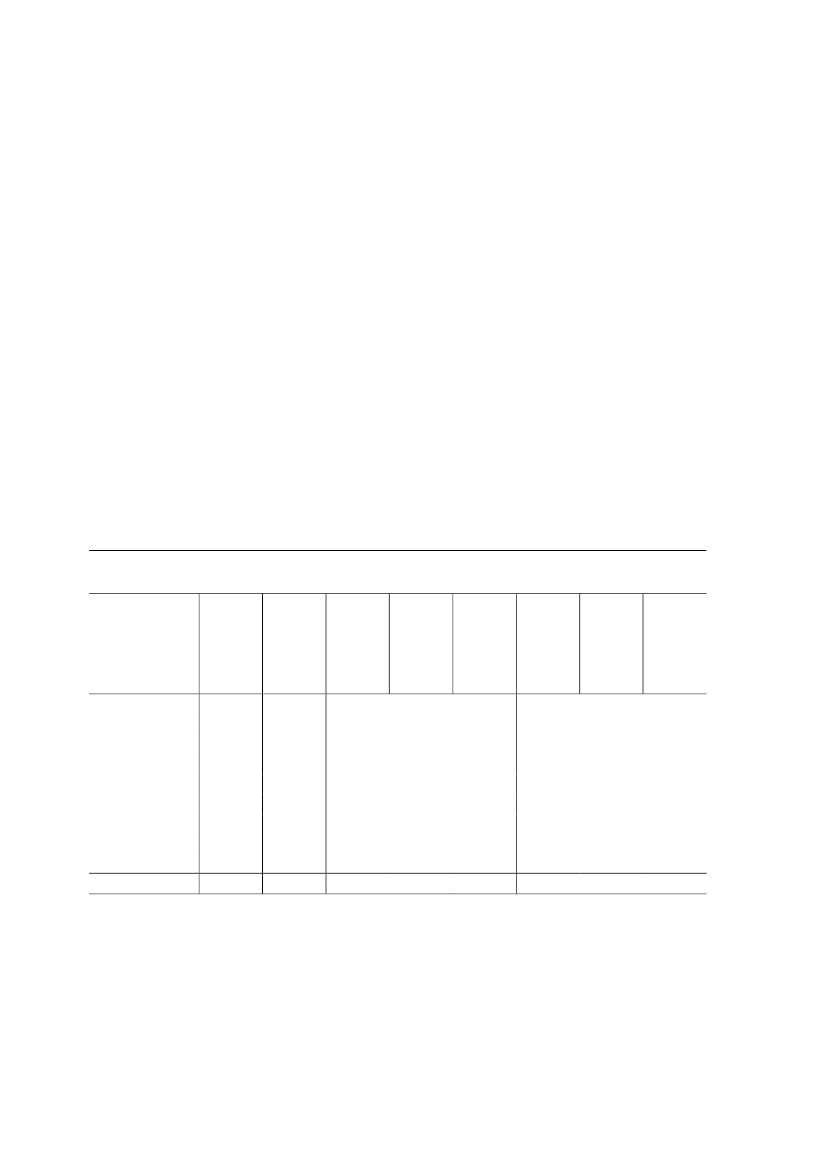

De ønskede oplysninger fremgår af tabel 1.En nedsættelse af en proportional skattesats som bundskatten vil i sagens natur medførestørre skattelettelser i kroner til personer med høje indkomster end til personer med laveindkomster.Tilsvarende gælder det også, når en kommuneskatteprocent ændres. Her vil en forhøjelse afkommuneskatteprocenten resultere i, at personer med høje indkomster skal betale mere iekstra skat end personer med lave indkomster.Det fremgår dog af tabel 1, at den del af skattelettelsen på ca. 785 mio. kr., jf. søjle (8), dertilfalder de lave indkomstintervaller, udgør en relativ større andel af den samlede skattelet-telse end indkomstgruppernes relative andel af den samlede indkomstskattebetaling i 2010,jf. søjle (5).Denne fordelingsprofil for skattelettelsen skyldes bl.a. effekten af det skrå skatteloft, idet endel af bundskattelettelsen modsvares af en reduktion af skatteloftsnedslaget for en væsent-lig del af topskatteyderne.Tabel 1. Samlet indkomst- og ejendomsværdiskat samt skattelettelse ved L 74 fordelt

på indkomstintervaller

AndelGns. ind- SamletSamletkomst- og indkomst- indkomst-ejen-og ejen- og ejen- Gns. skat- skattelet- Andel afAntal Gns. skat-skatteplig- tepligtig domsvær- domsvær- domsvær- telettelse telse ved skattelet-diskatdiskatdiskatved L 74L 74telsetigeindkomst(3)(4)(5)(6)(7)(8)Indkomstinterval(1)(2)Kr.(1000)Tus. kr. Tus. kr. Mia. kr.Pct.Kr.Mio. kr.Pct.under 100.0001.00033,09,89,92,52323,12,9100.001 - 150.000895127,137,033,28,49080,410,3150.001 - 200.000775174,161,347,412,0142110,114,1200.001 - 300.0001.190247,0102,4122,131,0223266,334,0300.001 – 400.000530340,1150,879,820,3301159,320,3400.000 - 500.000175442,2211,336,59,335160,57,7500.000 – 750.000120589,9300,836,69,341550,56,4over 750.000451.168,5638,928,27,275633,34,3Alle skattepligtige4.730202,083,2393,6100,0166783,5100,0Anm.: Lovmodelberegninger på grundlag af stikprøve.Side 2