Europaudvalget 2010-11 (1. samling)

EUU Alm.del Bilag 260

Offentligt

Europa-Økonomianalyse:Økonomien i EU og Danmark14. H ALV ÅRSR APPORTFEBRU AR 2011

Det Internationale SekretariatDen økonomiske konsulent

Februar 2011

IndledningHermed udsendes den 14. halvårsrapport om de økonomiske nøgletal m.v. for Danmark, de 15"gamle" EU-lande og de 12 ”nye” EU-lande, optaget i perioden maj 2004 - januar 2008.Rapporten kaldes for en "Europa-økonomianalyse" og er primært udarbejdet til medlemmerne afEuropaudvalget, der som bekendt løbende tager stilling til mange økonomiske spørgsmål bådevedrørende EU og de enkelte medlemslande. De øvrige fagudvalg samt folketingsmedlemmer,der interesserer sig for eller arbejder med økonomi, kan også have nytte af rapporterne.I rapporten gennemgås på en let tilgængelig måde, de vigtigste økonomiske udviklingstendenserindenfor EU’s 27 medlemslande.Der er stadig ret stor forskel i den økonomiske udvikling mellem de 15 gamle og de 12 nye EU-lande med hensyn til for eksempel økonomisk vækst, investeringerne og ledigheden m.v. Derforhar det en selvstændig interesse indtil videre at følge den økonomiske udvikling hos vore 12 nyemedlemmer, selvom forskellen gradvist indsnævres. Det skal dog også påpeges, at der er ret storforskel i økonomien de 12 nye lande imellem.Ingen andre publikationer viser den økonomiske udvikling for EU-15 og EU-12. Normalt visesudviklingen i Euroområdet, dvs. for de 17 lande der har indført euroen, og for udviklingen i EU-27under et. Det er også en måde, at analysere tingene på.Med den nye og mere intensive makroøkonomiske overvågning af EU-landene, somKommissionen netop har igangsat - under navnet Det Europæiske Semester - i kølvandet påkrisen i bl.a. Grækenland, bliver det endnu mere relevant og aktuelt med opdaterede tal forudviklingen.Rapporten er udarbejdet af chefkonsulent Niels Hoffmeyer i samarbejde med stud.polit. ThereseKiilerich Bach og stud.polit. Lotte Thurøe Andersen.

Med venlig hilsen

Anne-Marie MeldgaardFormand for Folketingets Europaudvalg

IndholdsfortegnelseI. Dansk økonomi………………………………………………….....................……….......................1••••••••••Resumé……………...................……………………………………….............................. 1Bruttonationalproduktet (BNP)………………………………………………...................... 2Privatforbruget………………………………………………………….........................…… 3Investeringerne………………………………………………………………........................ 7Offentlige finanser…………………………………………….…………............................. 8Eksport, import og betalingsbalance……………………………………................…........ 9Ledigheden.................................................................................................................... 10Priser og lønninger.........................................................................................................11Rentestruktur og aktiekurser..........................................................................................13Valutakurser og konkurrenceevne…………………………………………………………..14

II. De 15 ”gamle” EU-lande........................................................................................................... 16••••••••••Resumé…...…………………………………………………….......................................... 16Bruttonationalproduktet (BNP)………… …………………………..............….................. 17Privatforbruget…………………………………………………………… …….................... 19Investeringerne……………………………………………………………......................….. 20Offentlige finanser (budget)..................................……………………….... ……............. 21Offentlige finanser (bruttogæld)................................................................. ................... 22Ledigheden.................................................................................................................... 23Priser og lønninger.........................................................................................................24Rente- og aktiekurser.................................................................................................... 25Valutakursudviklingen.................................................................................................... 26

.III. De 12 nye EU-lande………………………………....................................................................... 27••••••••••Resumé…...…………………………………………………….......................................... 27Bruttonationalproduktet (BNP)……………………………………………………............... 28Privatforbruget…………………………………………………………………..................... 29Investeringerne………………………………………………………………....................... 30Offentlige finanser (budget)....................................…………………………................... 31Offentlige finanser (bruttogæld)………………………………………………………….... 32Betalingsbalancen......................................................................................................... 33Ledigheden.................................................................................................................... 34Priserne..........................................................................................................................35Aktiekursudviklingen...................................................................................................... 36

Redaktionen er afsluttet den 13. februar 2011

Dansk økonomi

Dansk økonomi –resumé•Væksten er nu langsomt tilbage i dansk økonomi efter et ordentligt dyk i 2009 på5,3 pct. Vismændene regner således med stigninger i BNP på ca. 2 pct. i 2010 oglidt mindre vækst i 2011 og 2012.Alt i alt tegner der sig et nogenlunde stabilt billede af dansk økonomi, dog medsmå vækstrater og stadig en smule skrøbeligt.Detprivate forbrug,der er den største efterspørgselsfaktor, ligger stadigunderdrejet, og det trykker økonomien lidt i bund.Heldigvis er der for alvor kommet gang isvenskogtyskøkonomi, og det trækkereksporten op.I 2010 havde Danmark det størsteoverskud på betalingsbalanceni voresøkonomiske historie. Overskuddet blev på ca. 95 mia. kr. svarende til ca. 5 pct. afBNP.De offentlige finanser er, ifølge Vismændene i bedring. Underskuddet når på detkorte sigtunder3 pct. af BNP i 2012.Konkurrenceevnenser endvidere ud til at holde sig nogenlunde på et passendeniveau, vurderet ud fra udviklingen i den reelle kronekurs.

••••

••

1

Dansk økonomi

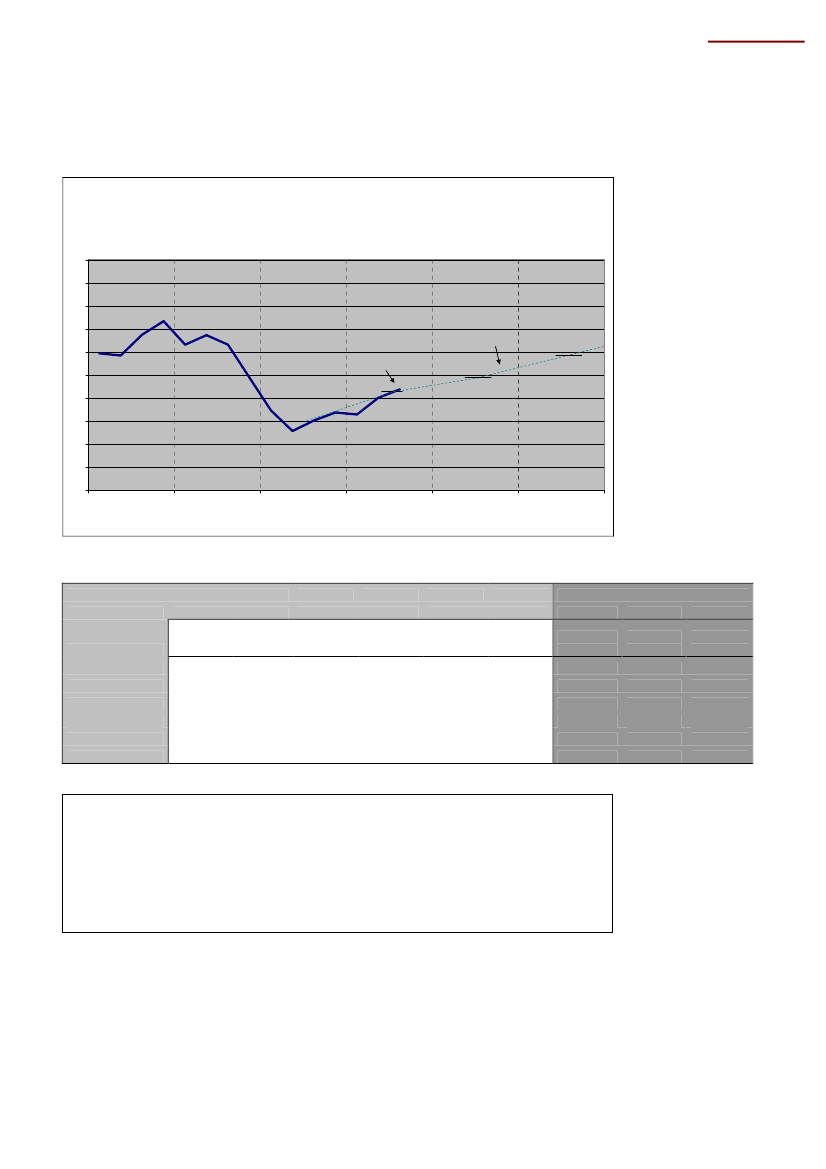

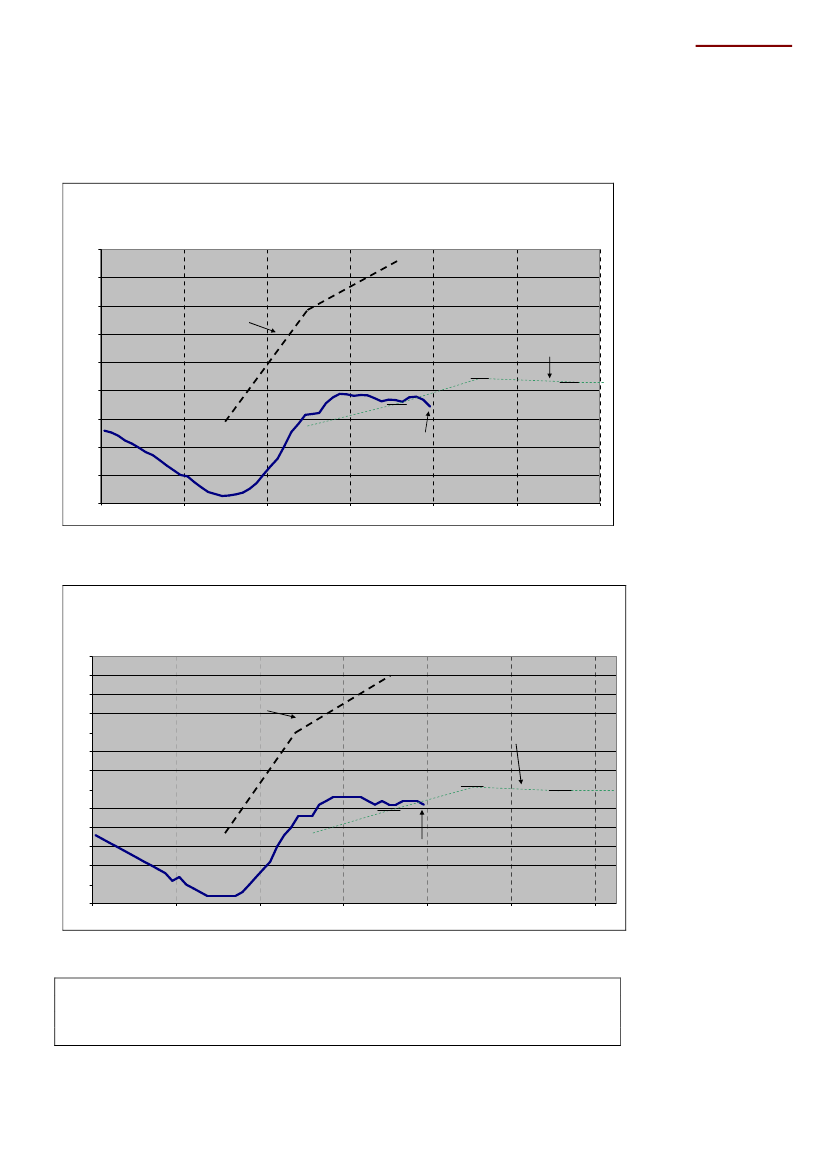

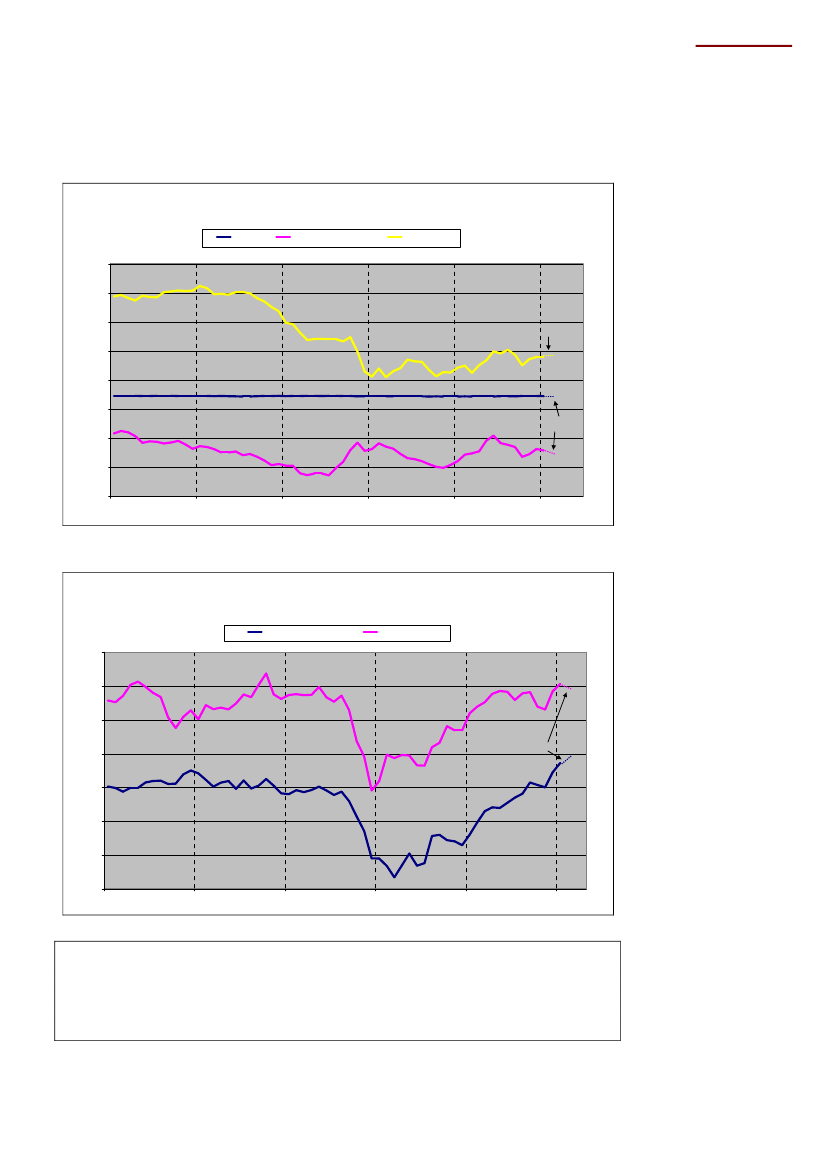

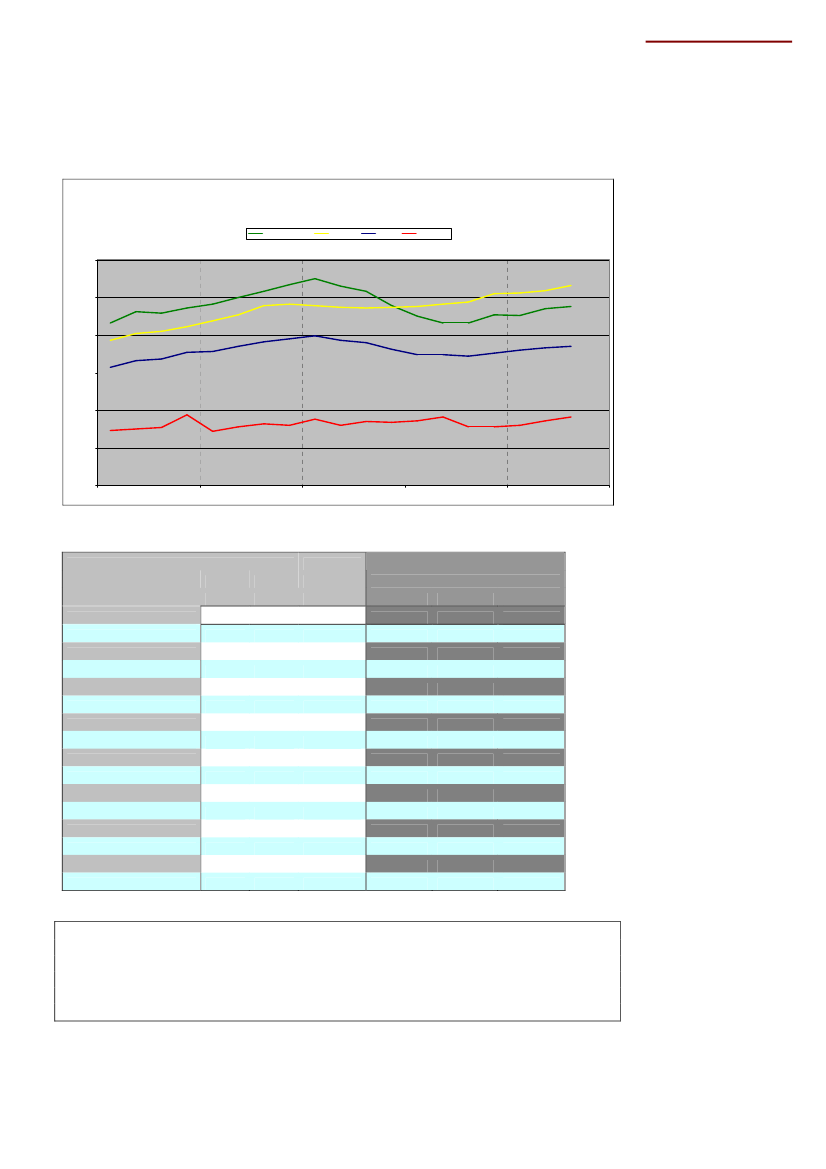

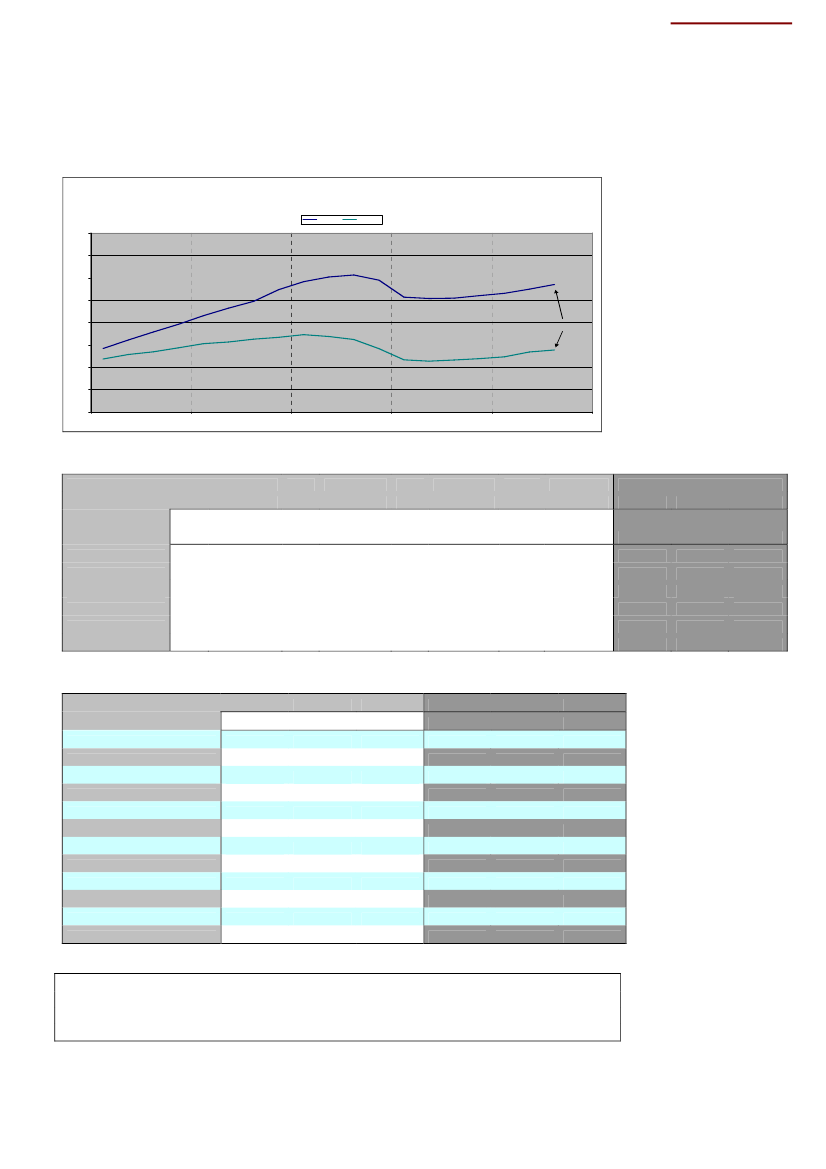

Bruttonationalproduktet (BNP)Figur 1Bruttonationalprodukt(sæsonkorrigeret, faste priser, kvartalsobservationer)

Indeks (2000=100)120118116114Vismændenes prognose

112110108106104102100200720082009

3. kvartal 2010

2010

2011

2012

Kilde: Danmarks Statistik, Det Økonomiske Råd (Oktober 2010).

Tabel 1Forsyningsbalance (årets priser)2007realvækst(%)BNPPrivatforbrugOffentligt forbrugFaste bruttoinv.Eksport2,53,11,50,82,2nominelt(mia. kr.)16958204403718852008realvækst(%)-0,7-0,51,6-3,43,1nominelt(mia. kr.)17418404653659599042009realvækst(%)-5,3-4,3-5,6-10,7-11,6-15,1nominelt(mia. kr.)1656814496303793730Vismændenes prognose2010realvækst(%)2,22,81,6-4,43,54,12011realvækst(%)1,11,7-1,03,32,33,42012realvækst(%)1,82,20,55,33,14,2

Import2,58472,5Kilde: Danmarks Statistik, Det Økonomiske Råd (Oktober 2010).

Efter et stort dyk i alle nøgletallene i 2009, er der nu opgang i økonomien i2010med positive vækstrater (næsten) overalt. Kun investeringerne ser ud til at blivenegative i 2010. For2011er der dog udsigt til lidt lavere vækst i økonomien - ifølgeVismændene – på kun 1,1 procent.Investeringerneudvikler sig positivt i både2011 og 2012, og der kommer gang i eksporten igen i perioden 2010-2012.Alt i alttegner der sig et nogenlunde stabilt billede af dansk økonomi i 2010-2012,dog med små vækstrater og stadig en noget skrøbelig fremgang meget afhængigaf ude fra kommende faktorer.

2

Dansk økonomi

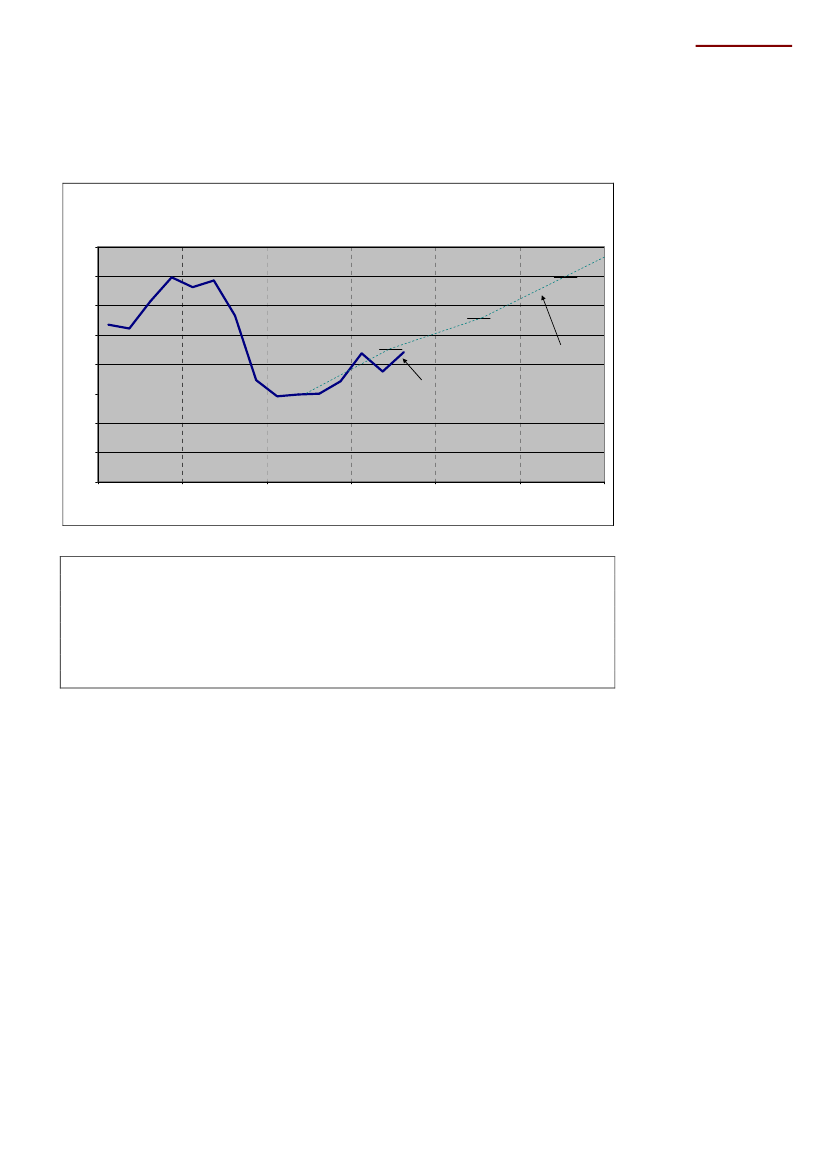

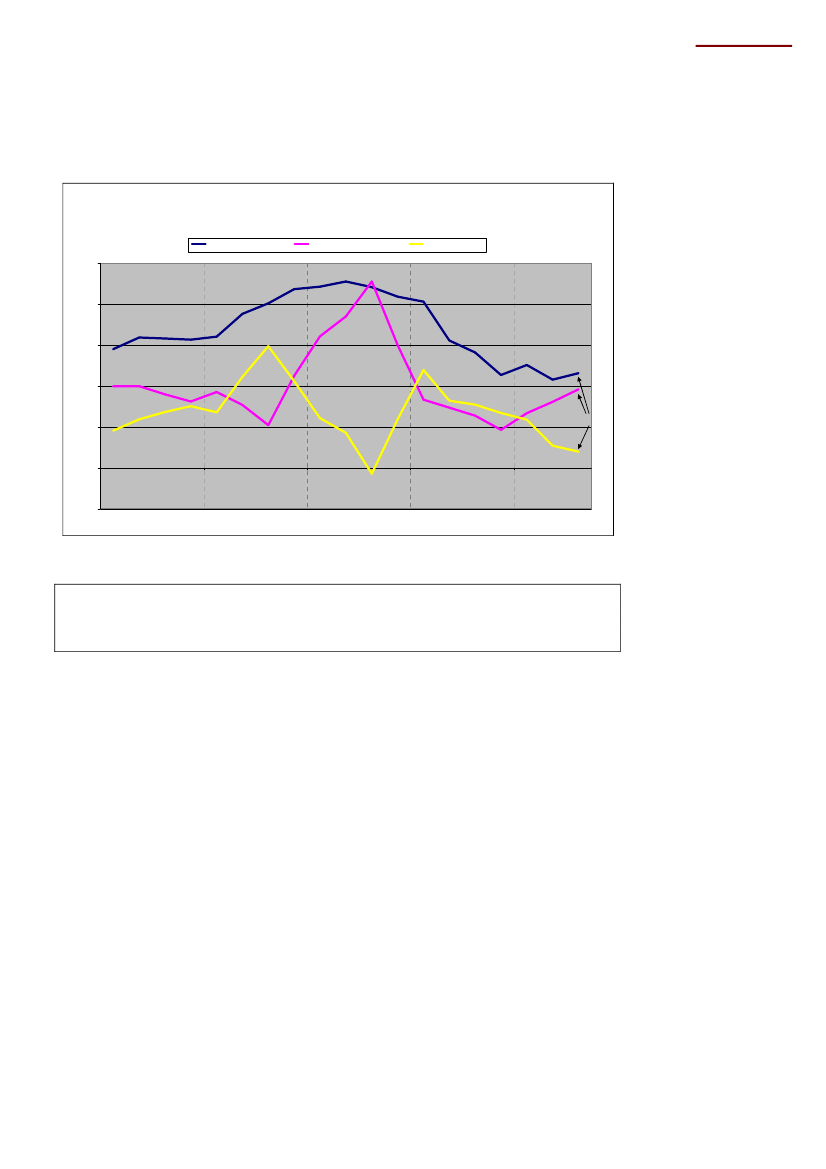

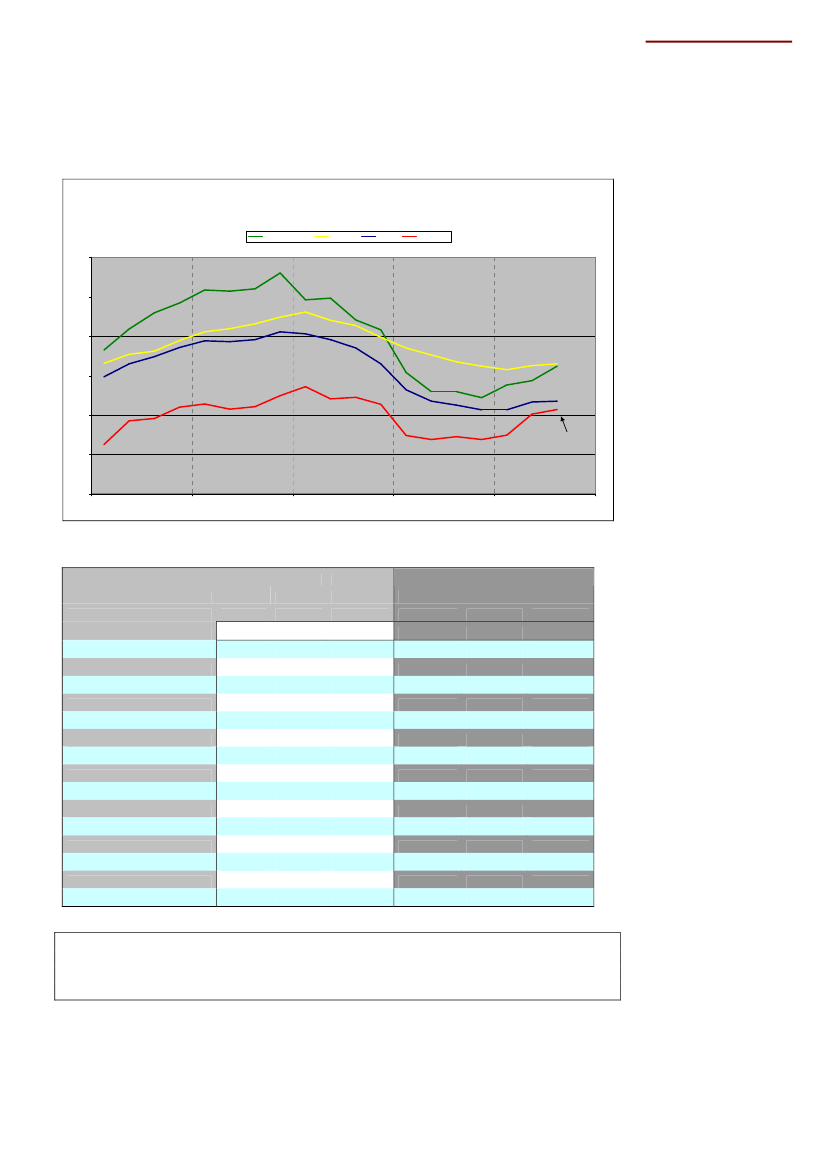

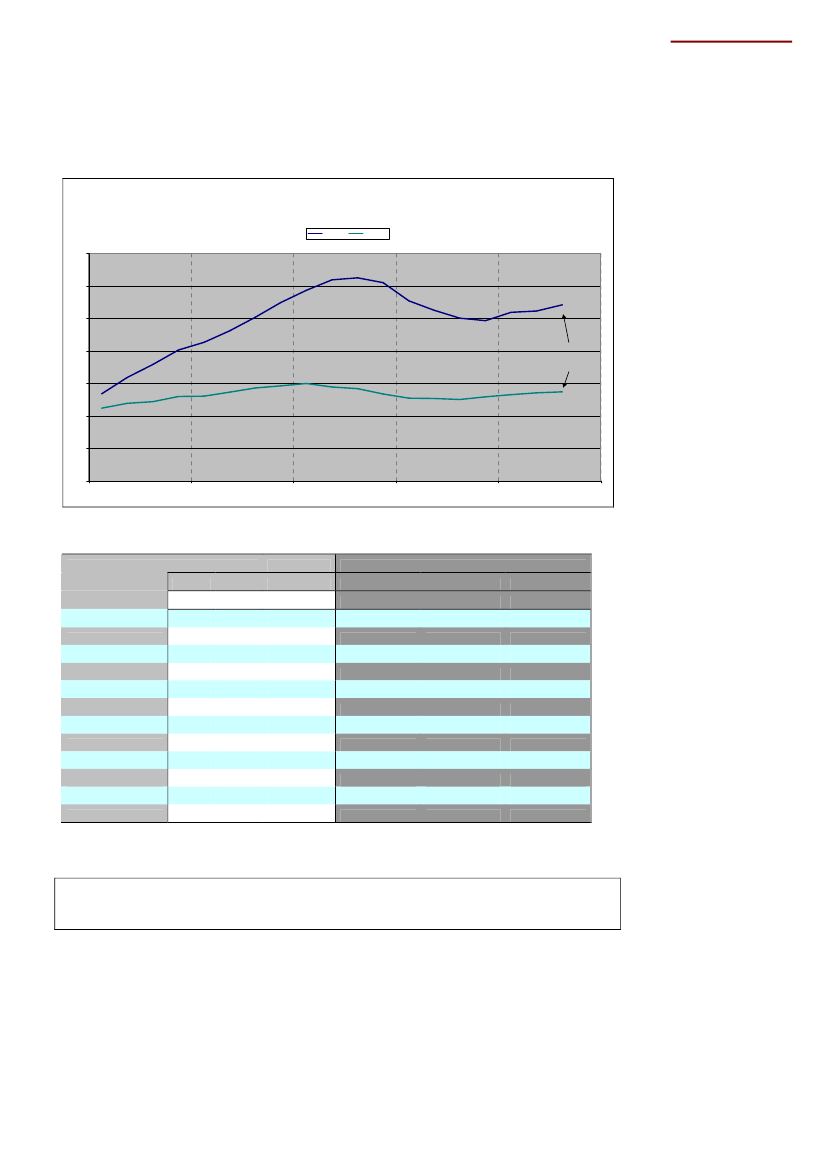

PrivatforbrugetFigur 2Privatforbrug(Sæsonkorrigeret, faste priser, kvartalsobservationer)Indeks (2000=100)

124,00

122,00

120,00

118,00Vismændenes prognose

116,003. kvartal2010

114,00

112,00

110,00

108,00200720082009201020112012

Kilde: Danmarks Statistik, Det Økonomiske Råd (Oktober 2010).

Det private forbrugligger stadig underdrejet efter det meget store dyk i 2009. Ganskevist stiger forbruget ret meget i første halvår af 2010, som følge af skattelettelserne ogudbetalingen af SP-opsparingen. Det gør, at den samlede stigning i privatforbruget –ifølge Vismændene – bliver på små 3 pct. i 2010. Men de seneste tal viser dog, at detkan blive svært at komme så højt op. Regeringen venter da også enmindre stigningi2010 end Vismændene.Det er noget usikkert, om stigningen i det private forbrug udvikler sig så positivt somVismændene forudser i 2011 og 2012.

3

Dansk økonomi

Figur 3Nyregistrerede personbilerAntal18.000

(sæsonkorrigeret, månedsobservationer)

16.000

14.000

12.000December 201010.000

8.000

6.000

4.00020062007200820092010

Kilde: Danmarks Statistik.

Tabel 2Nyregistrerede personbilerKilde: Danmarks Statistik2006156.7192007162.4822008150.6652009112.2512010152.506

Figur 4Detailomsætning(sæsonkorrigeret, faste priser, månedsobservationer)indeks 2005=100120

115

110

105

100December 2010

95

9020062007200820092010

Kilde: Danmarks Statistik.

Antallet afnyindkøbte biler,er steget med hele 36 procent i 2010 i forhold til 2009.Men samtidig bliver de nyindkøbte biler mindre (og mere energieffektive), så værdienstiger ikke tilsvarende.Derimod ser det ikke ud til atdetailomsætningen,der er på ca. 280 mia. kr. i 2010,har flyttet sig meget. Og det går hårdt ud over detailhandlen og butikkerne.

4

Dansk økonomi

Figur 5Påbegyndt boligbyggeri(Kvartalsobservationer)Antal boliger100009000800070006000500040003. kvartal 2010300020001000020062007200820092010

Kilde: Danmarks Statistik

Figur 6Påbegyndt byggeri(antal kvadratmeter, kvartalsobservationer)1000-kvadratmeter2000180016001400120010003. kvartal 2010800600400200020062007200820092010BeboelsesbygningerProduktion, administration mv

Kilde: Danmarks Statistik

Detpåbegyndte boligbyggerihar ikke flyttet sig meget opad i de seneste to år. Alt ialt bliver det næppe til mere end 8-10.000 påbegyndelser pr. år. I2006,daboligbyggeriet toppede, var tallet oppe på næsten 4 gange så meget.Inden forerhvervsbyggerietser tallet dog ud til at være lidt på vej op igen.Der er dog lyspunkter for boligbyggeriet. Kommunerne har fået ca. 17.000byggetilladelser i 2010 tilalmennyttige boliger,så der nu påregnes en stigning i detpåbegyndte boligbyggeri i 2011.

5

Dansk økonomi

Figur 7Boligpriser(løbende priser, kvartalsobservationer)EnfamiliehuseIndeks 2006=100150SommerhuseEjerlejlighederLandbrug i alt

140

130

120Landbrug

110

100

Enfamilieshuse

90Sommerhuse80

70Ejerlejligheder602004200520062007200820092010

Kilde: Danmarks Statistik

Prisudviklingen på fast ejendom viser stort set stabilitet over hele linien i 2010.Priserne påenfamiliehuseogsommerhuseer stort set uændret indenfor detseneste 1,5 år tid, hvorimodejerlejlighederer steget en smule i samme periode.Men i den forbindelse er det værd at bemærke, at ejerlejlighederne også er dengruppe, der er faldet mest siden toppunktet i slutningen af 2006. Ejerlejligheder erstadig den gruppe der har haft det største tab.Det er stadig den lave rente, derholder hånden under boligpriserne.Selvlandbrugsejendommeer begyndt at stige igen.

6

Dansk økonomi

InvesteringerFigur 8Faste bruttoinvesteringer(sæssonkorrigeret, faste priser, kvartalsobservationer)indeks 2000=1001501451401351301251201151101051003. kvartal 20109590200720082009201020112012Vismændenes prognose

Kilde: Danmarks Statistik, Det Økonomiske Råd (Oktober 2010).

Tabel 3Faste bruttoinvesteringer (mia. kr., årets priser)2007Offentlige investeringerPrivate investeringer (inkl. bolig)heraf boliginvesteringer3134011920083233310820093426984303Vismændenes prognose (realvækst)201011,2-6,6-13,1-4,4201110,02,31,53,32012-10,07,43,15,3

Totale faste bruttoinvesteringer371365Kilde: Danmarks Statistik, Det Økonomiske Råd (juni 2010).

Det er primært deoffentlige investeringer,der holder gang i investeringerne i 2010og 2011, ifølge Vismændene. De offentlige investeringer stiger med 10-11 pct. i både2010 og 2011, for derefter at falde med 10 pct. i 2012. Deprivate investeringererstadig faldende i 2010 efter det helt store dyk i 2009 (jf. tabel 3). Men der er positivetakter i investeringsudviklingen for det private erhvervsliv, idet investeringerne stigermed 2,3 pct. i 2011 og 7,4 pct. i 2012, ifølge Vismændene.

7

Dansk økonomi

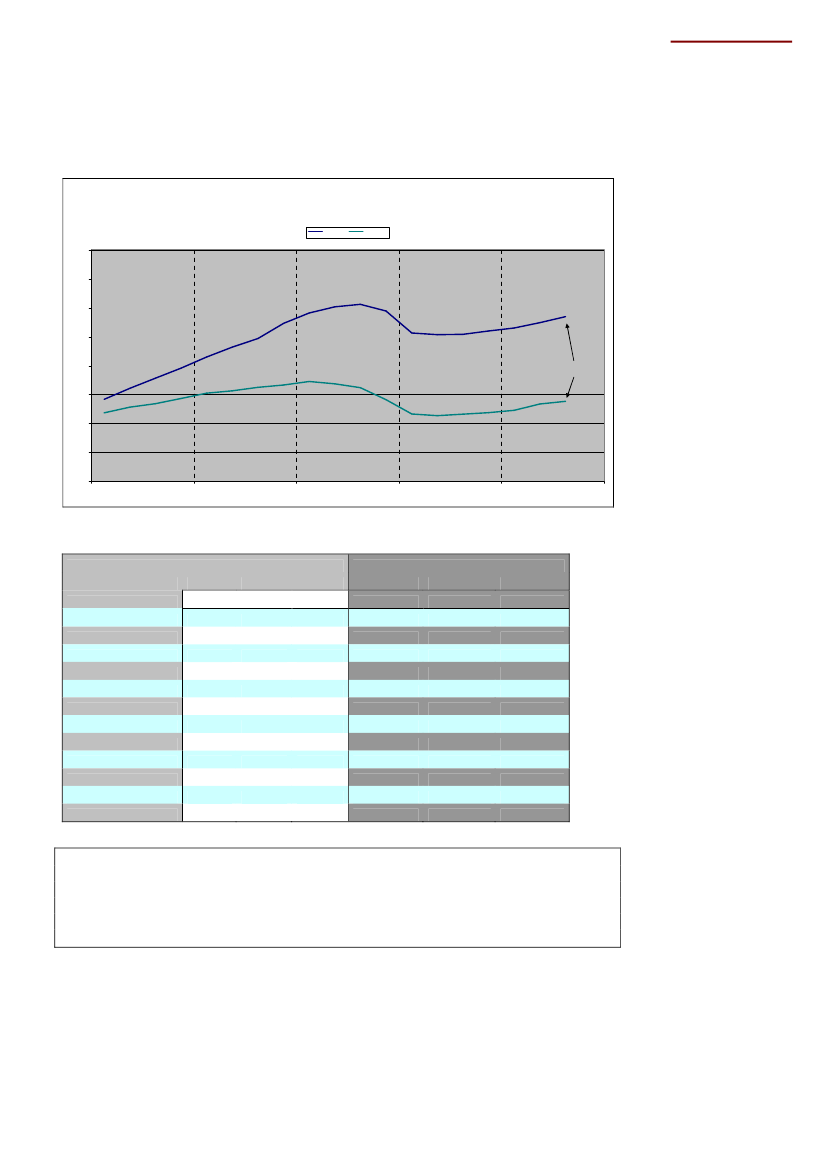

Offentlige finanserFigur 9Offentlige finanser inkl. Vismændenes prognose 2009-2011(procent af BNP)Budgetsaldo10,05,04,8Vismændenes prognose3,4Bruttogæld

0,0-2,8-10,0-4,3-3,9-2,8

-20,0

-30,0-32,1

-27,4

-34,2-40,0-41,4-43,3-46,1-50,0200620072008200920102011-47,52012

Kilde: Danmarks Statistik, Det Økonomiske Råd (Oktober 2010).

Tabel 4Offentlig sektor (mia. kr.)2007Indirekte skatterDirekte skatterheraf personlige skatterselskabsskatterpensionsafkastbeskatningarbejdsmarkedsbidragAndre skatterIndtægter i alt (mia. kr.)Offentligt forbrugIndkomstoverførslerOffentlige investeringerØvrige udgifter, nettoUdgifter i alt (mia. kr.)Saldo (mia. kr.)Saldo (procent af BNP)30450634364477218314392443139,0751814,8200830251634859980228404642493246,0780603,434,22009282499333401080208024962703449,0849-47-2,841,4Vismændenes prognose2010301501324482880218225172833855899-77-4,343,32011314507344511080218425192954349912-70-3,946,12012325526355551382228725323033944925-53-2,847,5

Offentlig bruttogæld (procent af BNP)27,4Kilde: Danmarks Statistik, Det Økonomiske Råd (Oktober 2010).

Ifølge Vismændenes prognose så skulleunderskuddet på de offentlige finansernåtoppen i 2010 og med et lille fald i 2011. Først i 2012 falder underskuddet mærkbart, ognår under de 3 procent af BNP, der ifølge EU-traktaten er grænsen for detuforholdsmæssigt store underskud. Til gengæld stiger denoffentlige bruttogældog nårop på næsten 50 procent i 2012.

8

Dansk økonomi

Eksport, import og betalingsbalanceFigur 10Eksport og import af varer og tjenester(sæssonkorrigeret, løbende priser, kvartalsobservationer)Eksport af varer og tjenester (mia. kr.)Import af varer og tjenester (mia. kr.)

mia. kr.280

2603. kvartal 2010240

220

200

180

160

140

120

1002007200820092010

Kilde: Danmarks Statistik, Det Økonomiske Råd (Oktober 2010).

Tabel 5Udenrigshandel og løbende poster (mia. kr.)2007Eksport af tjenesterEksport af varerImport af tjenesterImport af varerEksport af varer og tjenesterImport af varer og tjenesterOverskud på vare og tjenestebalancenFormueindkomst, nettoØvrige posterOverskud på de løbende poster (% af BNP)Tilgodehavender i udlandetKilde: Danmarks Statistik, Det Økonomiske Råd (Oktober 2010).3375482905568858473915-9923 (1,4)-20083765833105949599045532-4446 (2,7)620093024912704607937306351-4559 (3,6)-6Vismændenes prognose(realvækst %)20101,94,52,55,03,54,18847-4887 (4,9)-10,620113,11,72,53,92,33,4---------- Mia. kr.----------7242-4470 (3,9)-14,26037-4255 (2,9)-16,720124,02,63,74,53,14,2

Overskuddet på betalingsbalancens løbende poster i 2010 overgik selv de mest positiveforventninger.Det faktiske tal blev på næsten 95 mia. kr.,svarende til ca. 5 procent afBNP i 2010.Det er efter alt at dømme det største overskud i hele Danmarksøkonomiske historie.Det skyldes primært, at der er ved at komme gang iefterspørgslen i vore største aftagerlande, samtidig med, at det danske private forbrug oginvesteringerne stadig ligger underdrejet i Danmark.

9

Dansk økonomi

LedighedenFigur 11Ledighed(sæsonkorrigeret, 1.000 personer, månedsobservationer)1.000 ledige

220

200

180AKU-ledighedenVismændenes prognose140

160

120

100December 201080

60

40200720082009201020112012

Kilde: Danmarks Statistik, Det Økonomiske Råd (Oktober 2010) og egne beregninger. AKU-ledighed (Arbejdskraft-undersøgelse).

Figur 12Ledighedsprocenter(sæsonkorrigeret, månedsobservationer)Procent87,576,565,554,543,532,521,5200720082009201020112012December 2010AKU-ledighed

Vismændenes prognose

Kilde: Danmarks Statistik, Det Økonomiske Råd (Oktober 2010) og egne beregninger.

Stigningen i ledigheden ser heldigvis ud til at være stoppet, i hvert fald for så vidt angården registrerede ledighed.Ledighedsprocenten for den registrerede ledighed er på 4procent. Ledighedsprocenten, hvis man medregner samtlige arbejdssøgende, er dog heltoppe på ca. 7,5 procent (den såkaldte AKU-ledighed).

10

Dansk økonomi

Priser og lønningerFigur 13Løn- og prisudvikling(kvartalsobservationer)Lønudvikling i industrienForbrugerprisindeks (HICP)Reallønsudvikling

Procent5

4

3

2

1

3.kvartal2010

0

-120062007200820092010

Kilde: Danmarks Statistik og egne beregninger.

De danske lønstigninger er på ca. 2 procent om året (industrien), og det er nogenlundedet halve af tidligere års lønstigninger for 2007 og 2008. Samtidig er forbrugerprisernedesværre på vej op, og det har givet et jævnt fald i reallønsudviklingen i de sidste to år.Reallønudviklingen er dog stadig positiv, men under voldsomt pres.

1110

Dansk økonomi

Figur 14Oliepriser i US Dollars og Euro(Europe Brent Spot Price FoB, månedsgennemsnit)Euro/USD

140

$/tønde

Euro/tønde

120

Dagskurs d.11/2-2011100

80

60

40

20

020062007200820092010

Kilde: Nationalbanken, EIA og egne beregninger.

Figur 15Oliepriser i danske kroner(Europe Brent Spot Price FoB, Kr/tønde månedsobservationer)Kroner700Dagskurs d. 2/11- 2011600

500

400

300

200

100

020062007200820092010

Kilde: Nationalbanken, EIA og egne beregninger.

Udviklingen ioliepriserneer det helt store spørgsmål, når man taler om mulighedernefor at vende konjunkturudviklingen. Priserne har endnu ikke nået toppunktet på 140$ pr.tønde, som under toppen af højkonjunkturen i 2008, men er godt på vej. Det er denmeget storekinesiske efterspørgsel,der driver priserne op, og det kan sagtens læggeen dæmper på konjunkturopgangen.

12

Dansk økonomi

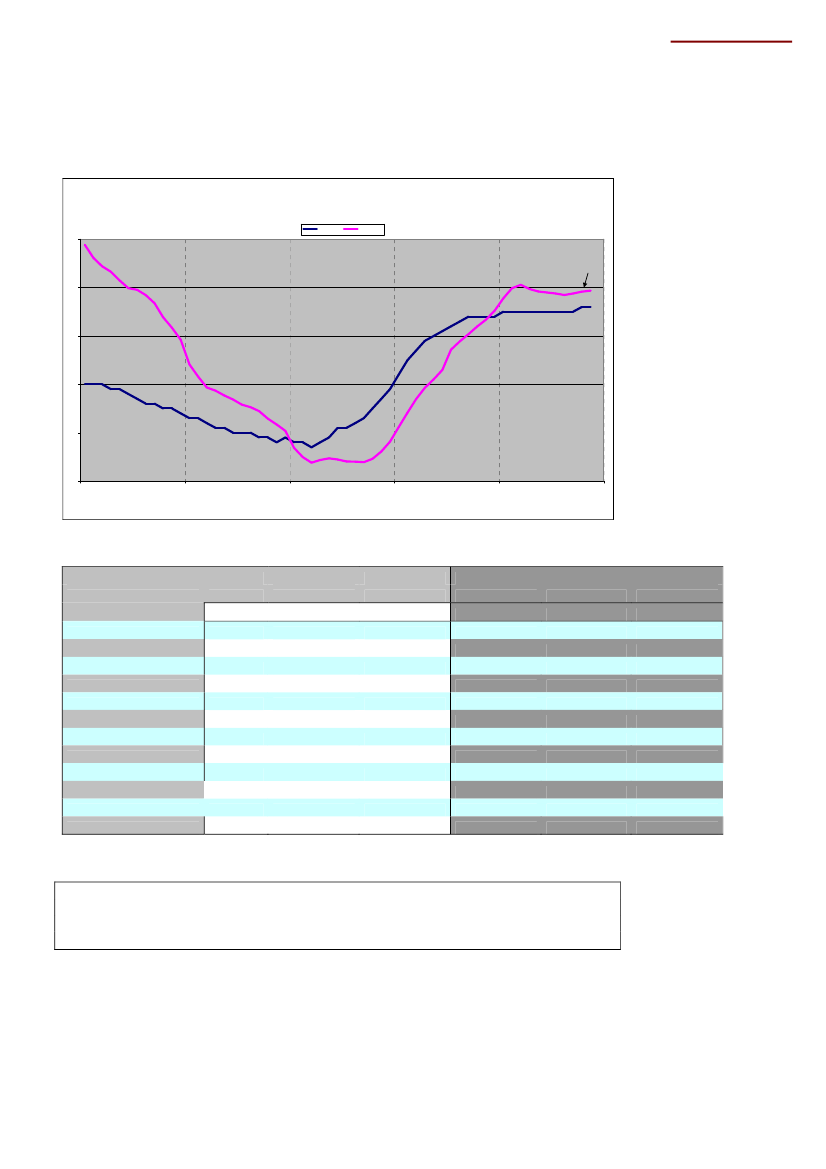

Rentestruktur og aktiekurserFigur 16Rentestruktur - effektive obligationsrenter(månedsgennemsnit)Procent7,06,56,05,55,04,54,0Januar 20113,53,02,5Januar 20112,01,51,00,52006200720082009201010-årig statsobligation30-årig realkreditobligationsrenteKort obligationsrente (flexrente)

Kilde: Nationalbanken, Realkreditrådet og egne opstillinger

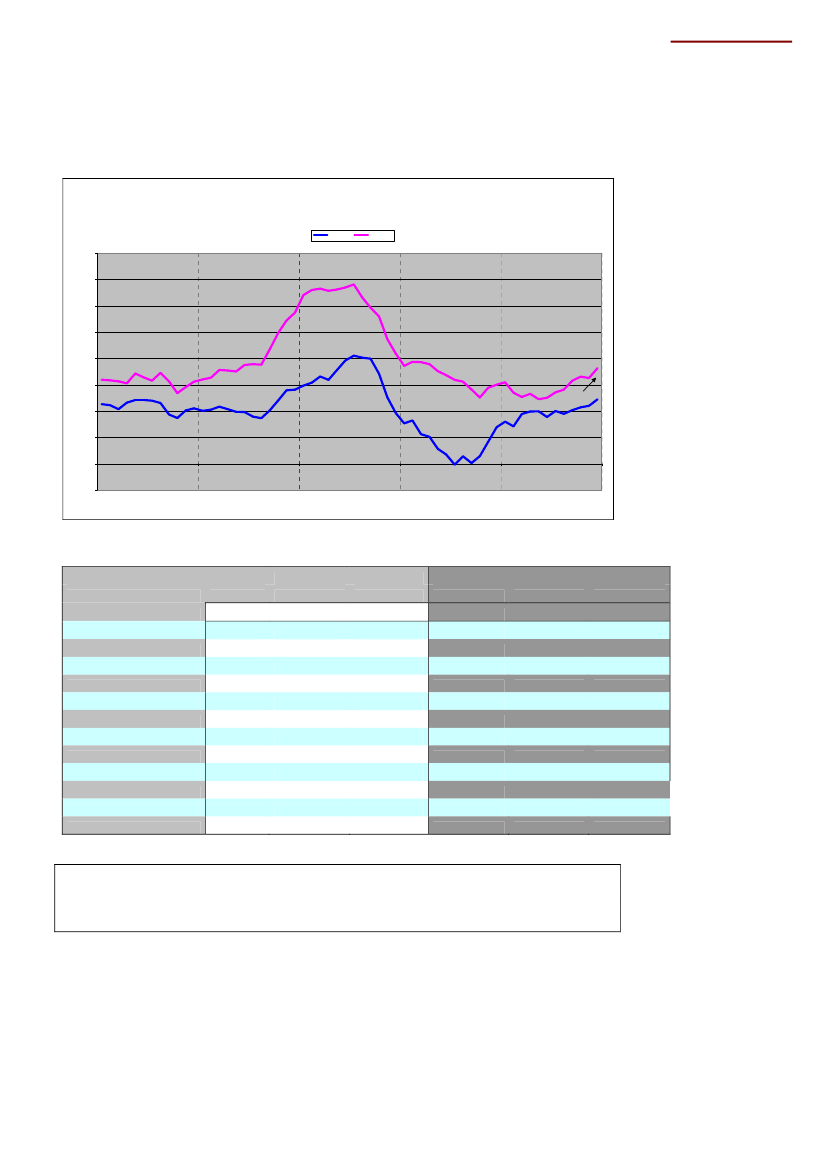

Figur 17C20-indeks (aktier)(månedsgennemsnit)Indeks 2000=100

210

190

Januar 2011

170

150

130

110

90

7020062007200820092010

Kilde: Nationalbanken og egne opstillinger

Delange renterer på vej op, mens dekorte renterstadig holder skansen. Forklaringenskal nok findes i, at der er nogen usikkerhed om, hvor stor inflation vi får fremover. Detafhænger blandt andet af, hvor stærk konjunkturopgangen bliver.Danskeaktierer i hopla, som det fremgår af C20-indekset. Faktisk har danske aktiernoget nær verdensrekord i stigning i 2010.

13

Dansk økonomi

Valutakurser og konkurrenceevneFigur 18Valutakurs i danske kroner(kroner pr. 100 enheder, månedsgennemsnit)EuroKroner

1.200

Amerikanske dollars

Britiske pund

1.100

1.000

Dagskurs 10/2-2011900

800

700

Dagskurs 10/2-2011600

500

40020062007200820092010

Kilde: Danmarks Statistik og Nationalbanken.

Figur 19Valutakurs i danske kroner(kroner pr. 100 enheder, månedsgennemsnit)Svenske kronerNorske kroner

95

90

85

Dagskurs 10/2-2011

80

75

70

6520062007200820092010

Kilde: Danmarks Statistik og Nationalbanken.

Bådedollarsog detbritiske pundsvinger op og ned i forhold til den danske krone ogeuroen, men i det store hele har dollarkursen været nogenlunde konstant (indenfor et visinterval) overfor kronen i de sidste fem år. Derimod er pundet faldet.Heldigvis for dansk eksport og turistindustri, er bådenorskeogsvenskekroner stegetstærkt i kurs overfor kronen i løbet af de sidste to år.

14

Dansk økonomi

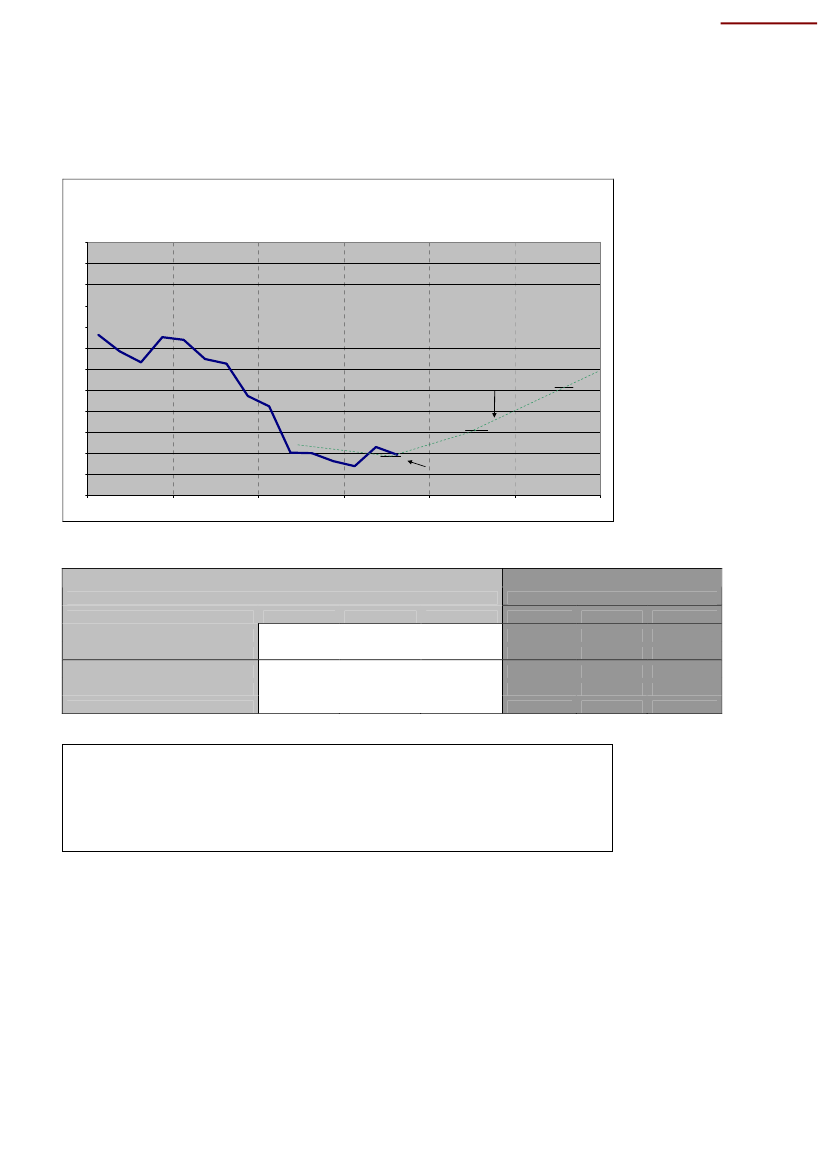

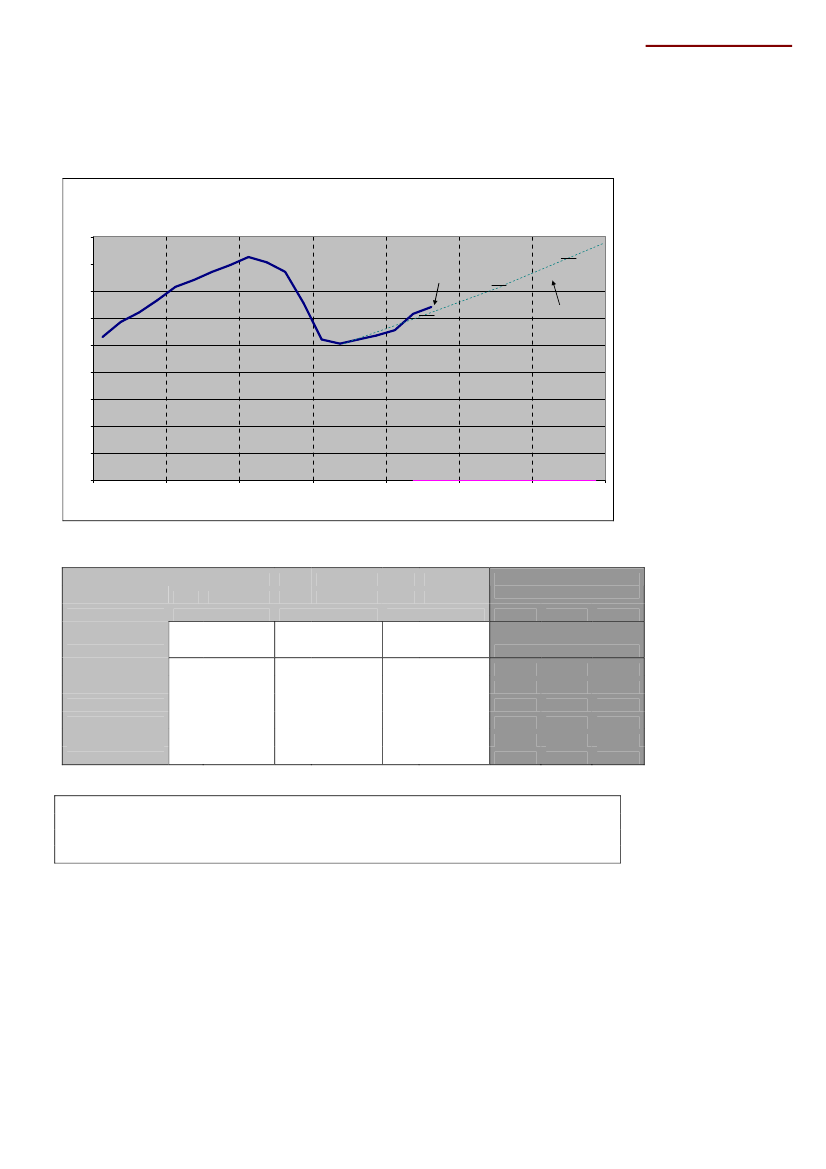

Figur 20Udviklingen i den nominelle og reale effektive kronekursNominel effektiv kronekurs, indeks 2000=100indeks 2000=100116

Real effektiv kronekurs, beregnet, 2000=100

114

112

November 2010

110

108

106

December 2010104

102

10020062007200820092010

Kilde: Nationalbanken og egne beregninger. En faldende kurve betyder stigende konkurrenceevne; en stigningviser det modsatte.

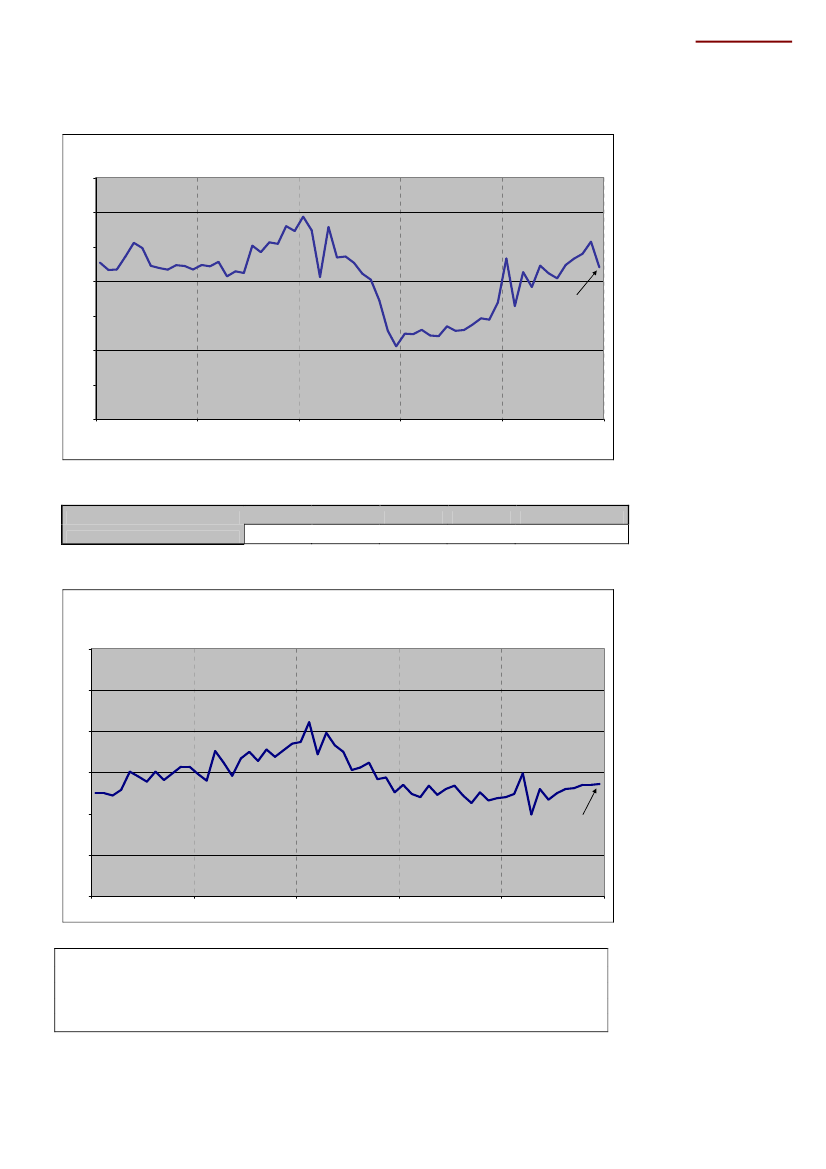

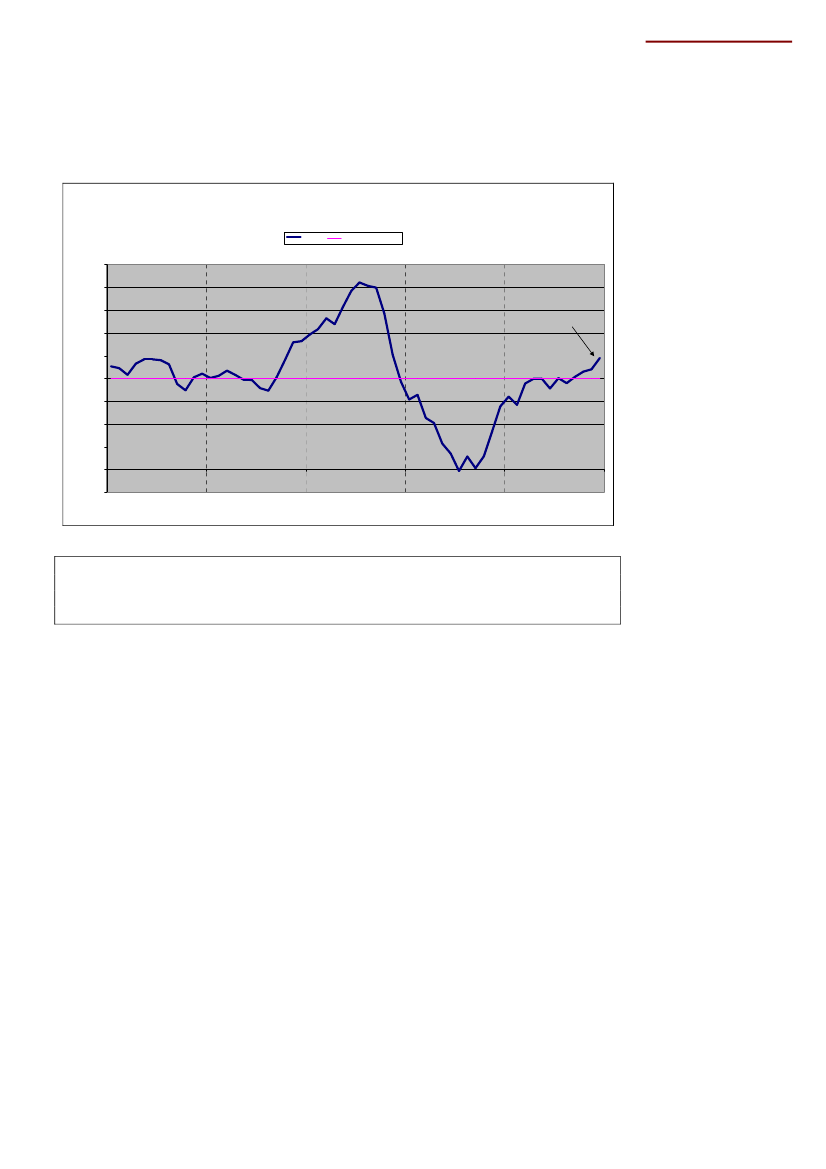

De to kurver er stadig meget vigtige indikatorer for dansk konkurrenceevne, især denrøde kurve, der viser udviklingen i denreale effektive kronekurs.Heldigvis ser det ud til,at Danmark beholder den store gevinst i konkurrenceevne, vi opnåede i løbet af 1. halvåraf 2010. I 2008 og i 2009 udviklede konkurrenceevnen sig ”skrækkeligt” for Danmarksvedkommende, med en konstant forværring. Nu er vi heldigvis tilbage på 2007-niveau.

15

De 15 ”gamle” EU-lande

De 15 ”gamle” EU-lande – resumé•••••Den økonomiske vækst er på vej op igen i 2010 og 2011 i EU15. Men det erTysklandder trækker læsset, med store stigninger i privatforbruget og investeringerne.Også iSverigeer der tale om den helt store fremgang i væksten i BNP og svenskeksport. Også det private forbrug vokser kraftigt i Sverige.Men den noget mindre økonomiske udvikling i kriselandeneSpanien, Portugal, IrlandogGrækenlandvirker bestemt ikke fremmende for den generelle vækst i EU15.Ledighedenser dog ud til at have toppet på 9,6 pct.Selvom de offentlige underskud på EU-landenes budgetter er på vej ned, erunderskuddene stadig for store i mange af landene. Og det lægger en hindring i vejenfor en effektiv konjunkturopgang, når mange EU-lande skal gennemføre finanspolitiskestramninger.

16

De 15 ”gamle” EU-lande

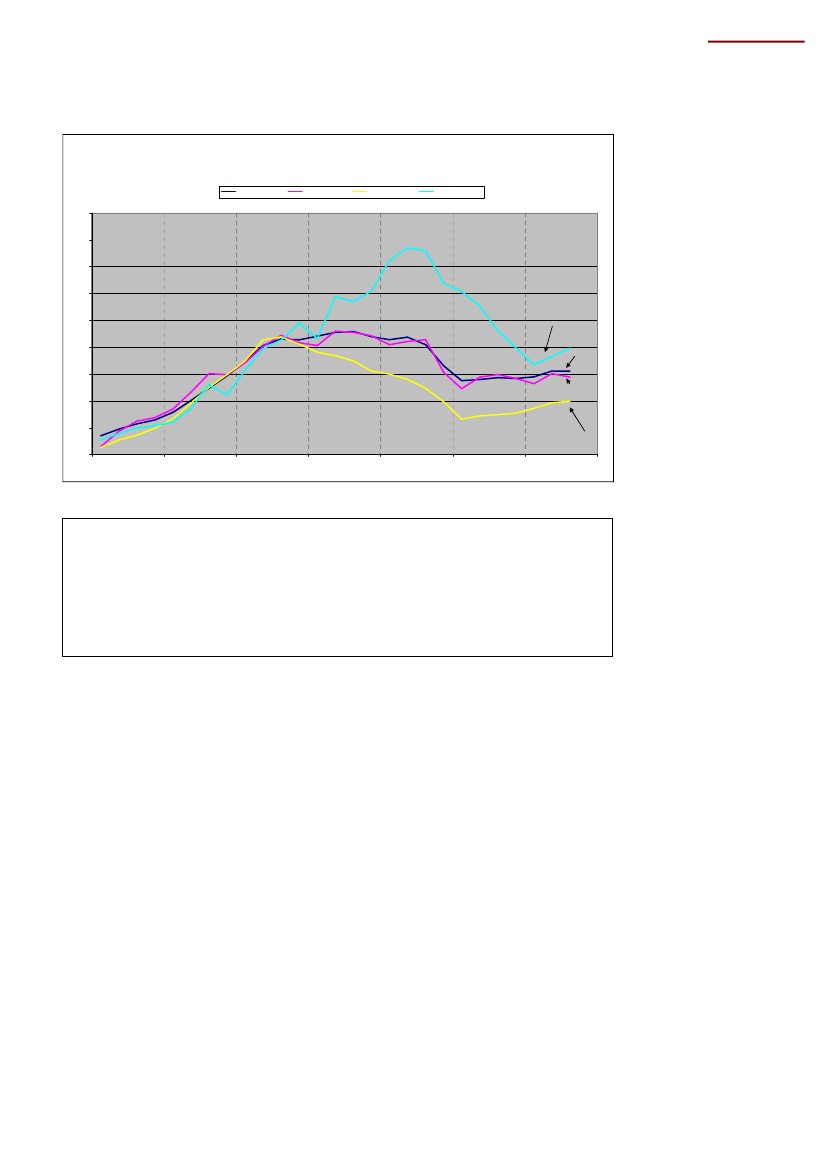

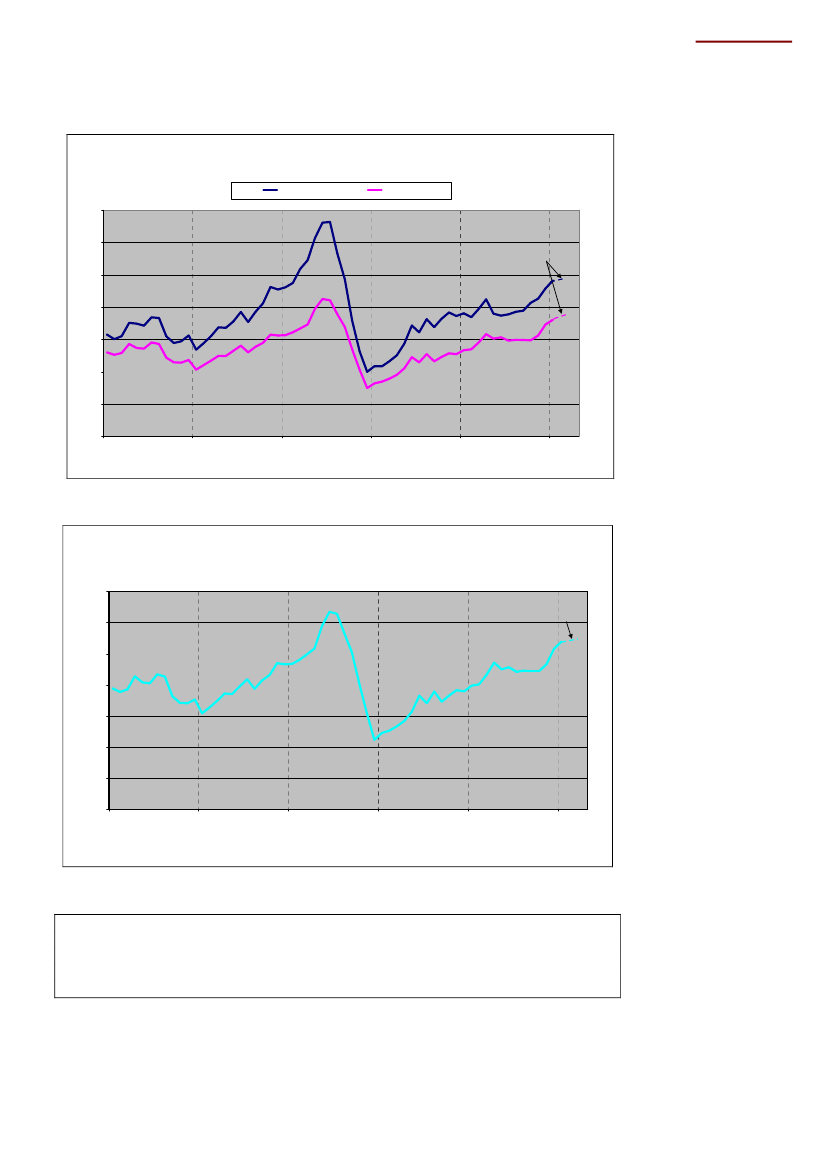

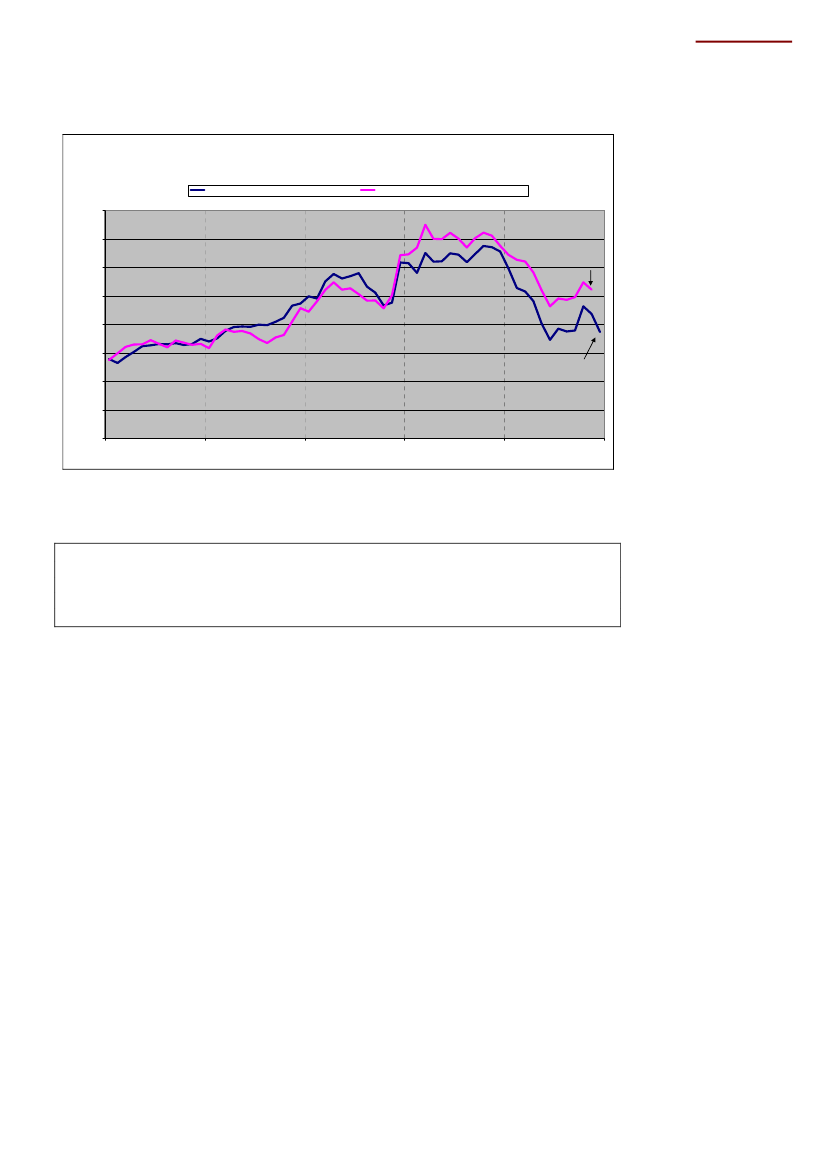

Bruttonationalproduktet (BNP)Figur 21EU-15 Bruttonationalprodukt(Sæsonkorrigeret, faste priser, kvartalsobservationer)indeks 2000=100118

1163. kvartal 2010114Kommissionens prognose112

110

108

106

104

102

1000607080910112020202020202012

Kilde: Eurostat.

Tabel 6EU-15 Forsyningsbalance2007real(%)BNPPrivat forbrugOffentligt forbrugFaste bruttoinv.Eksport2,81,82,05,14,9nominelt(mia.EUR)11.5256.5892.3622.4194.488real(%)0,30,32,1-1,41,02008nominelt(mia.EUR)11.5046.5982.4142.3854.616real(%)-4,3-1,62,1-11,9-12,82009nominelt(mia.EUR)10.9116.3672.4702.0543.8551,80,81,3-0,39,98,7Kommissionens prognose(efterår 2010)20102011realvækst (%)1,61,1-0,22,56,35,21,91,4-0,13,96,55,82012

Import4,84.3850,54.527-11,93.745Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2010.

Også EU-15 har været ude for en ordentlig nedtur i 2008 og 2009 med etfaldi BNP på4,3 procent i 2009. Men heldigvis er væksten på vej op igen i 2010. Og som det ses aftabel 6er det primært den store fremgang i eksporten, der trækker væksten op i BNP.Det private forbrug ligger stadig meget fladt i EU-15.

17

De 15 ”gamle” EU-lande

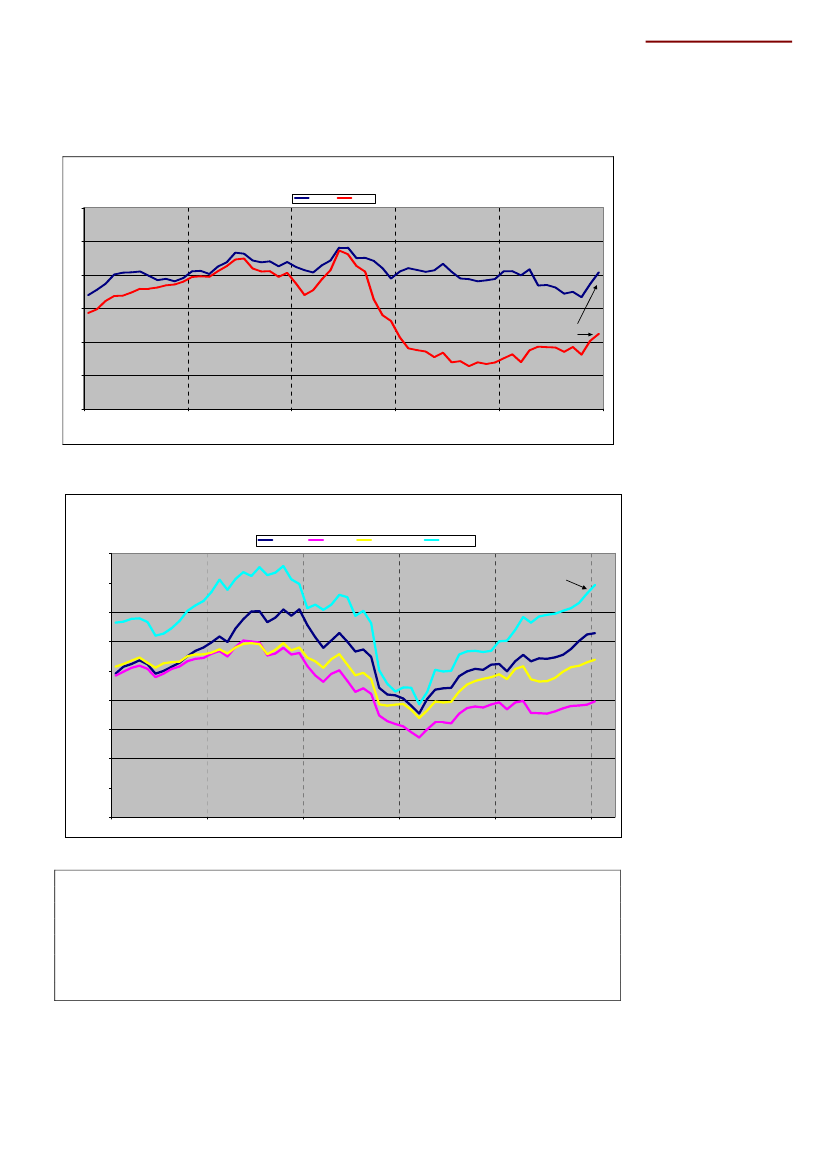

Bruttonationalproduktet (BNP)Figur 22Bruttonationalprodukt(sæsonkorrigeret, faste priser, kvartalsobservationer)indeks 2000=100126StorbritannienEU-15TysklandFrankrig-

121

Storbritannien116EU-15111FrankrigTyskland

1063. kvartal2010101

9620062007200820092010

Kilde: Eurostat.

Tabel 7Årlig real BNP vækstKommissionens prognose2007EU-15TysklandFrankrigStorbritannienSpanienItalienGrækenlandPortugalBelgienLuxembourgIrlandHollandØstrigFinlandSverige2,82,72,42,73,61,54,32,42,96,65,63,93,75,33,320080,31,00,2-0,10,9-1,31,30,01,01,4-3,51,92,20,9-0,62009-4,3-4,7-2,6-4,9-3,7-5,0-2,3-2,5-2,8-3,7-7,6-3,9-3,9-8,0-5,320101,83,61,61,8-0,21,1-4,21,32,03,2-0,21,72,02,94,820111,62,21,62,20,71,1-3,0-1,01,82,80,91,51,72,93,320111,92,01,82,51,71,41,10,82,03,21,91,72,12,32,31,8

Danmark1,6-1,1-5,22,31,9Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2010.

Som det ses af tallene, er det i overvejende gradTyskland,der trækker læsset i EU. For2010 regnes med en vækstfremgang på ikke mindre end 3,6 procent og 2,2 procent i2011. OgsåSverigebrillerer med en vækst på 4,8 procent i 2010 og 3,3 procent i 2011.Det sidste er rekord for hele EU. Da Tyskland og Sverige er Danmarks størsteeksportmarkeder, smitter væksten her voldsomt af på Danmark, der bliver trukket medop.

18

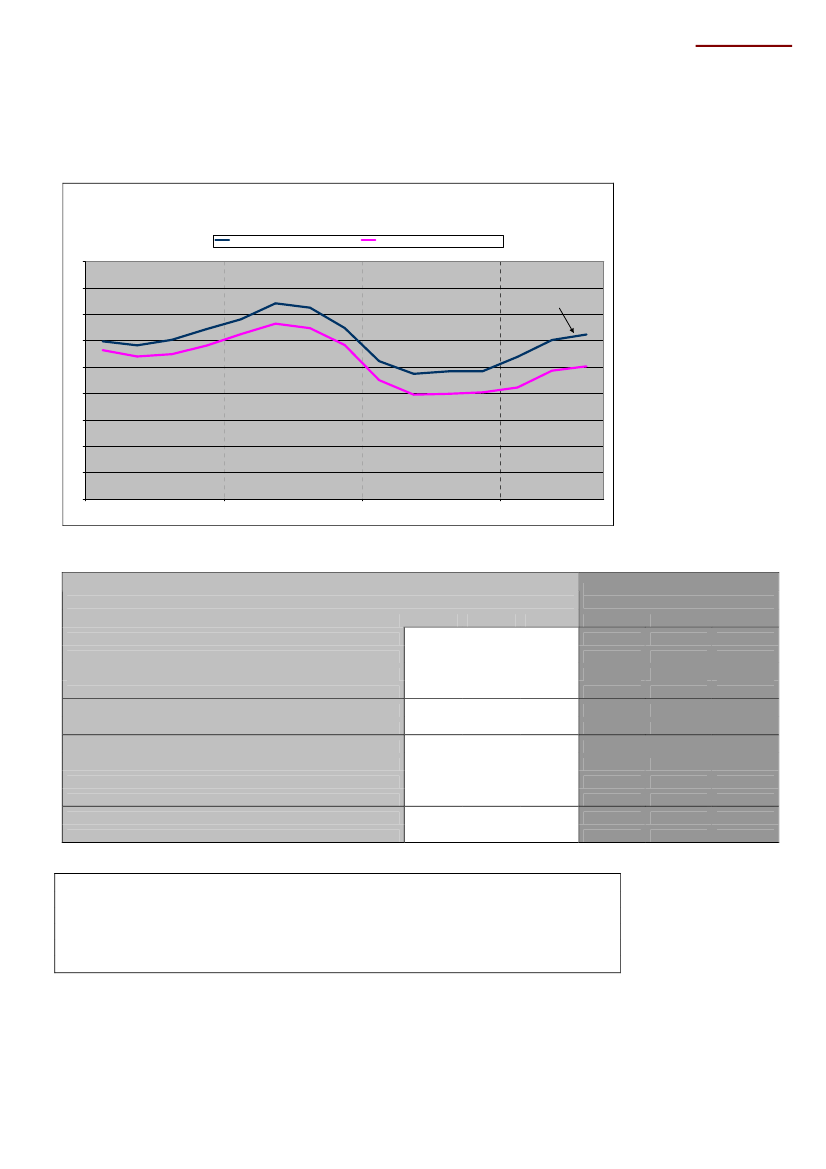

De 15 ”gamle” EU-lande

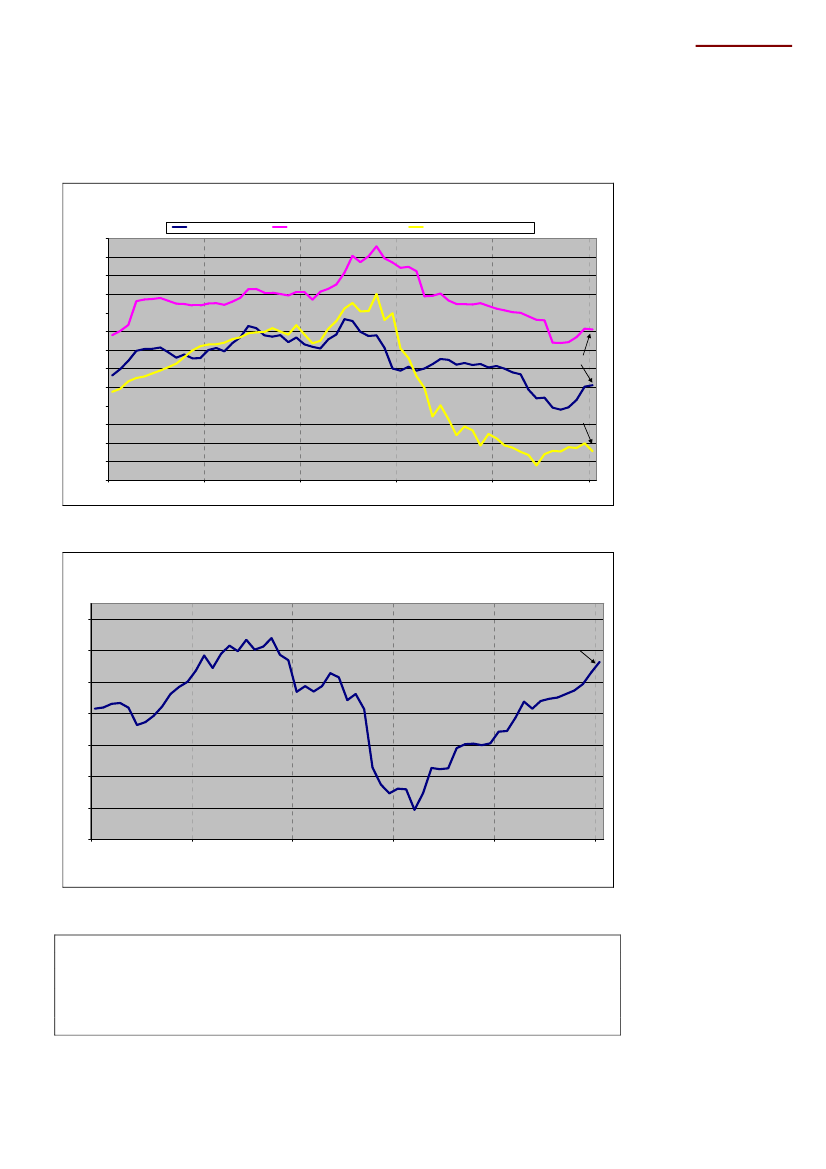

PrivatforbrugetFigur 23Privatforbrug(sæsonkorrigeret, faste priser, kvartalsobservationer)StorbritannienFrankrigEU-15Tyskland

indeks 2000=100125

Frankrig120Storbrittanien115EU-15

110

105Tyskland

100

9520062007200820092010

Kilde: Eurostat.

Tabel 8Årlig real vækst i privatforbrugKommissionens prognose2007EU-15TysklandFrankrigStorbritannienSpanienItalienGrækenlandPortugalBelgienLuxembourgIrlandHollandØstrigFinlandSverige2,82,72,42,73,61,54,32,42,96,65,63,93,75,33,320080,310,2-0,10,9-1,31,3011,4-3,51,92,20,9-0,62009-4,3-4,7-2,6-5-3,7-5-2,3-2,6-2,8-3,7-7,6-3,9-3,9-8-5,320101,83,71,61,8-0,21,1-4,21,323,2-0,21,722,94,820111,62,21,62,20,71,1-3-11,82,80,91,51,72,93,31,920121,921,82,51,71,41,10,823,21,91,72,12,32,31,8

Danmark1,6-1,1-5,22,3Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2010.

Eftersom det private forbrug er den største enkeltfaktor i efterspørgslen, og dermed harstørst betydning for væksten i BNP, er det vigtigt at se på udviklingen. Også her springerTysklandogSverigei øjnene, som de lande med den absolut største vækst. I Sverigeer der udsigt til en vækst i det private forbrug på 4,8 procent i 2010 og 3,3 procent i 2011.Tyskland får en vækst på 3,7 procent i 2010. Danmark ligger på omkring det halve.Men som det ses af figur 23, har Tyskland meget at indhente.

19

De 15 ”gamle” EU-lande

InvesteringerFigur 24Faste bruttoinvesteringer(sæsonkorrigeret, faste priser, kvartalsobservationer)Storbritannienindeks 2000=100140

Frankrig

EU-15

Tyskland

130

120

Frankrig110

StorbritannienEU-15

100

Tyskland

3. kvartal201090

8020062007200820092010

Kilde: Eurostat.

Tabel 9Årlig real vækst i faste bruttoinvesteringerKommisionens prognose2007EU-15TysklandFrankrigStorbritannienSpanienItalienGrækenlandPortugalBelgienLuxembourgIrlandHollandØstrigFinlandSverige5,14,767,84,51,75,42,66,517,92,85,13,910,78,92008-1,42,50,5-5-4,8-4-7,6-1,82,91,4-14,3-12,74,1-0,41,42009-11,9-10,1-7,1-15,1-16-12,1-11,4-11,9-5,3-19,2-31,1-4,3-8,8-14,7-16,32010-0,36-1,72,8-7,92,4-17,4-4,1-1,18,7-21,13,2-2,64,85,920112,562,43,5-3,11,6-7,5-3,22,67,6-104,22,738,12,320123,95,13,56,52,73,1-2,6-0,42,97,3002,904,72,8

Danmark0,4-3,3-14,3-3,8Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2010.

Også på investeringsfronten er detTyskland- ogSverige– der brillerer. Derimod gårdet voldsomt ned ad bakke for de tre kriseramte lande, Grækenland, Irland og Spanien.Danmark ligger heller ikke godt med hensyn til vækst i investeringerne i 2010, mensStorbritannien ser ud til at komme på sporet igen i 2010 og fremefter.

20

De 15 ”gamle” EU-lande

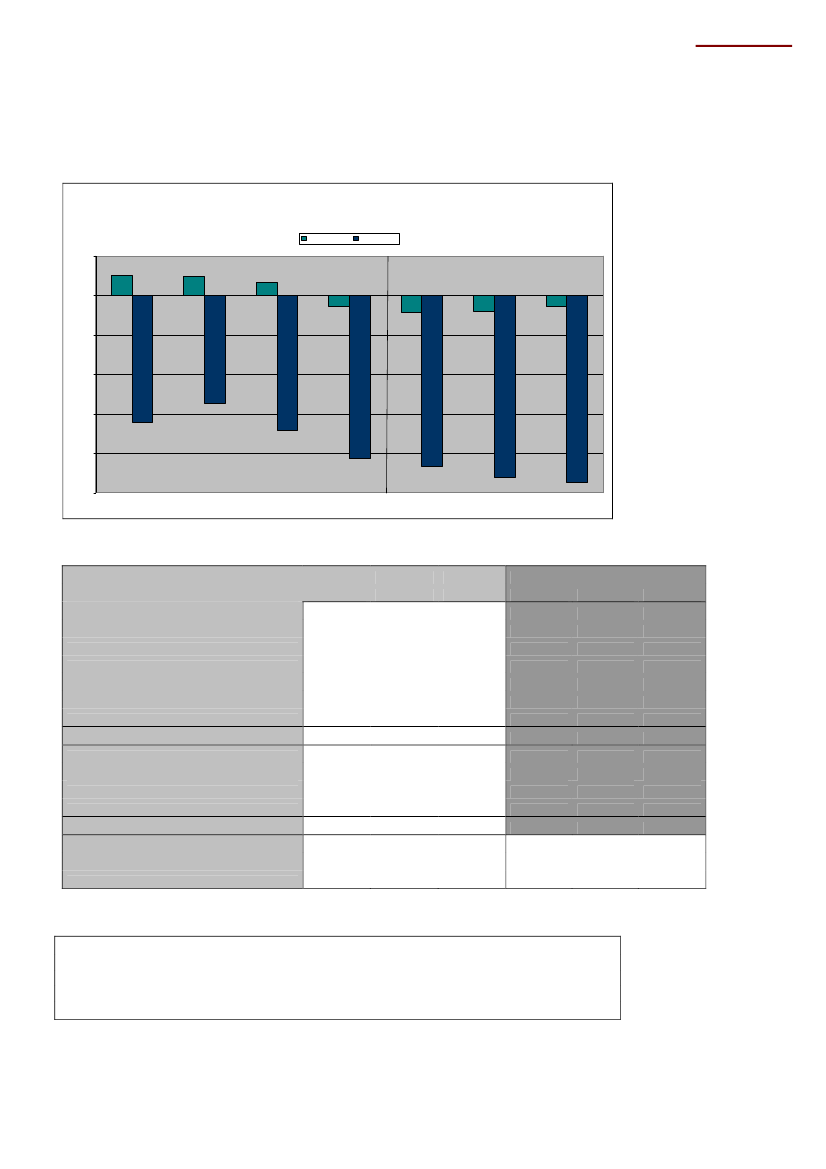

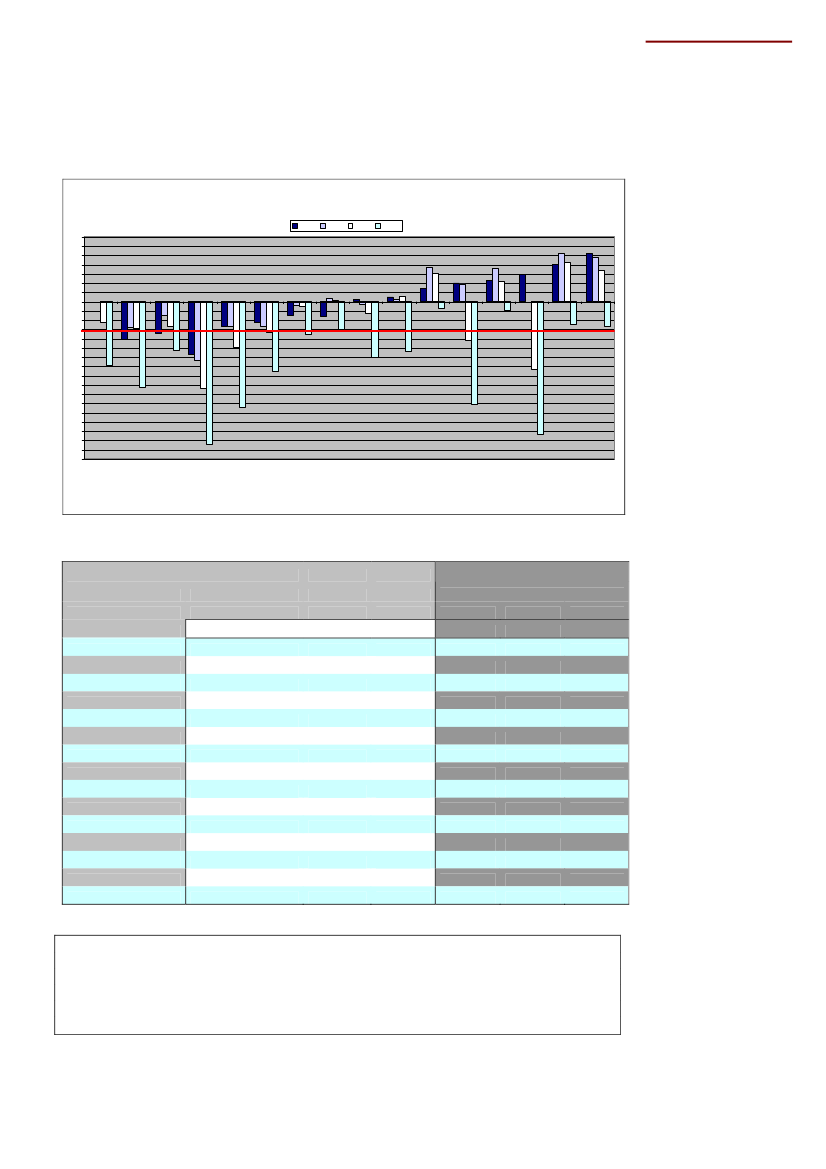

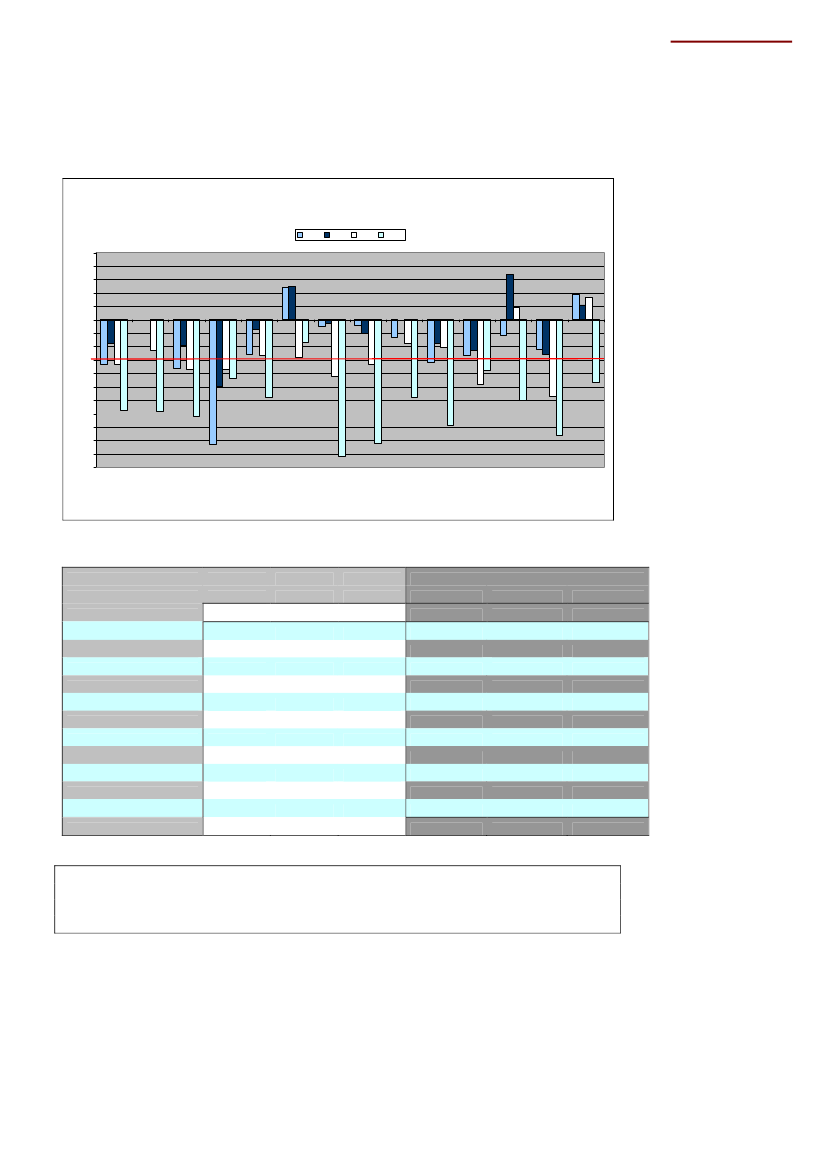

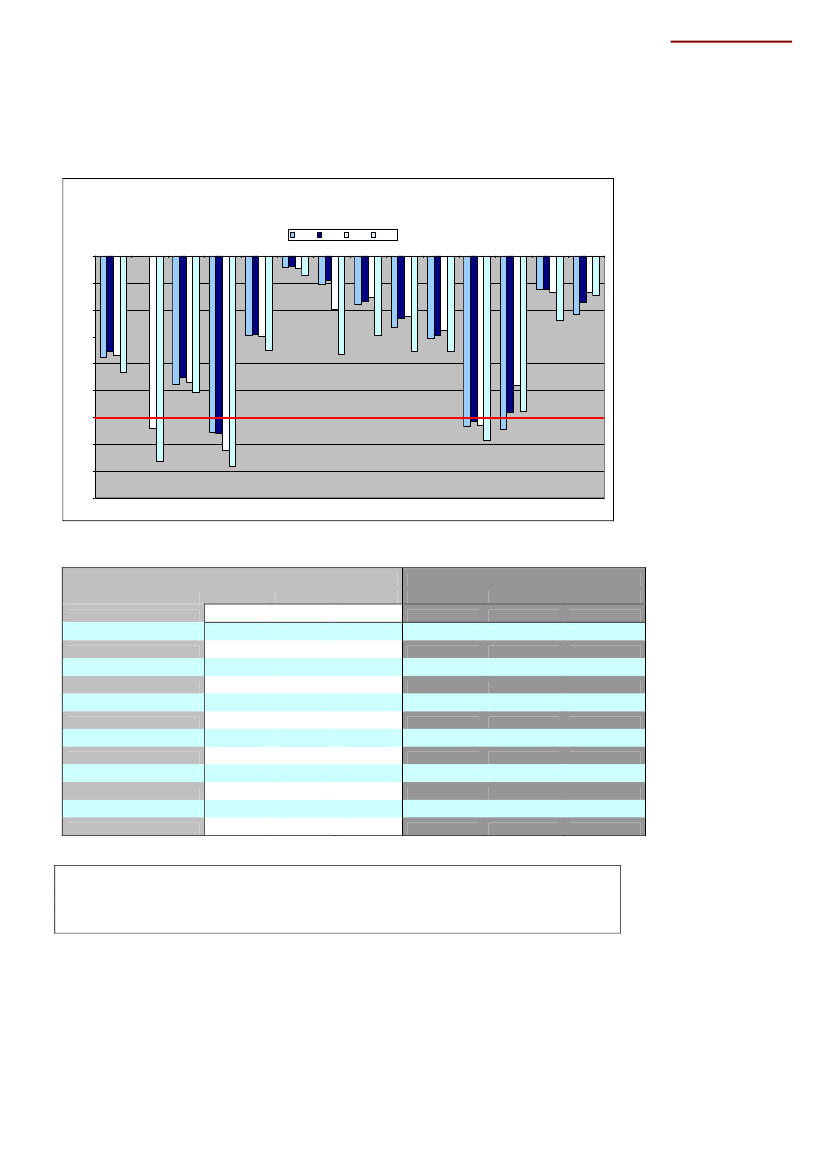

Offentlige finanser (budget)Figur 25Offentligt budgetoverskud/underskudProcent af BNP

2006

2007

2008

2009

76543210-1-2-3-4-5-6-7-8-9-10-11-12-13-14-15-16-17TysklandStorbritannienSpanienHollandLuxembourgGrækenlandPortugalFrankrigSverigeBelgienFinlandItalienEU-15ØstrigIrlandDanmark

Kilde: Eurostat.

Tabel 10Offentligt budgetoverskud% af BNP2007EU 15TysklandFrankrigStorbritannienSpanienItalienGrækenlandPortugalBelgienLuxembourgIrlandHollandØstrigFinlandSverige:0,3-2,7-2,71,9-1,5-6,4-2,8-0,33,70,00,2-0,45,23,62008-2,30,1-3,3-5,0-4,2-2,7-9,4-2,9-1,33,0-7,30,6-0,54,22,22009-6,9-3,0-7,5-11,4-11,1-5,3-15,4-9,3-6,0-0,7-14,4-5,4-3,5-2,5-0,92010-6,8-3,7-7,7-10,5-9,3-5,0-9,6-7,3-4,8-1,8-32,3-5,8-4,3-3,1-0,9-5,12011-5,1-2,7-6,3-8,6-6,4-4,3-7,4-4,9-4,6-1,3-10,3-3,9-3,6-1,6-0,1-4,32012-4,1-1,8-5,8-6,4-5,5-3,5-7,6-5,1-4,7-1,2-9,1-2,8-3,3-1,21,0-3,5Kommissionens prognose

Danmark4,83,4-2,7Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2010.

Udviklingen i de offentlige finanser (budgetunderskuddet) er stadig ikke et oplivendesyn, selvom det ifølge Kommissionens prognose går den rigtige vej med mindreunderskud frem til 2012. Tallene for detdanskeunderskud er dog ikke helt afstemt medden seneste udvikling, og derfor for store.Sverigehar faktisk fået overskud på deoffentlige finanser i 2010, og Tyskland ser ud til at komme helt ned på 1,8 procent af BNPi underskud i 2012.

21

De 15 ”gamle” EU-lande

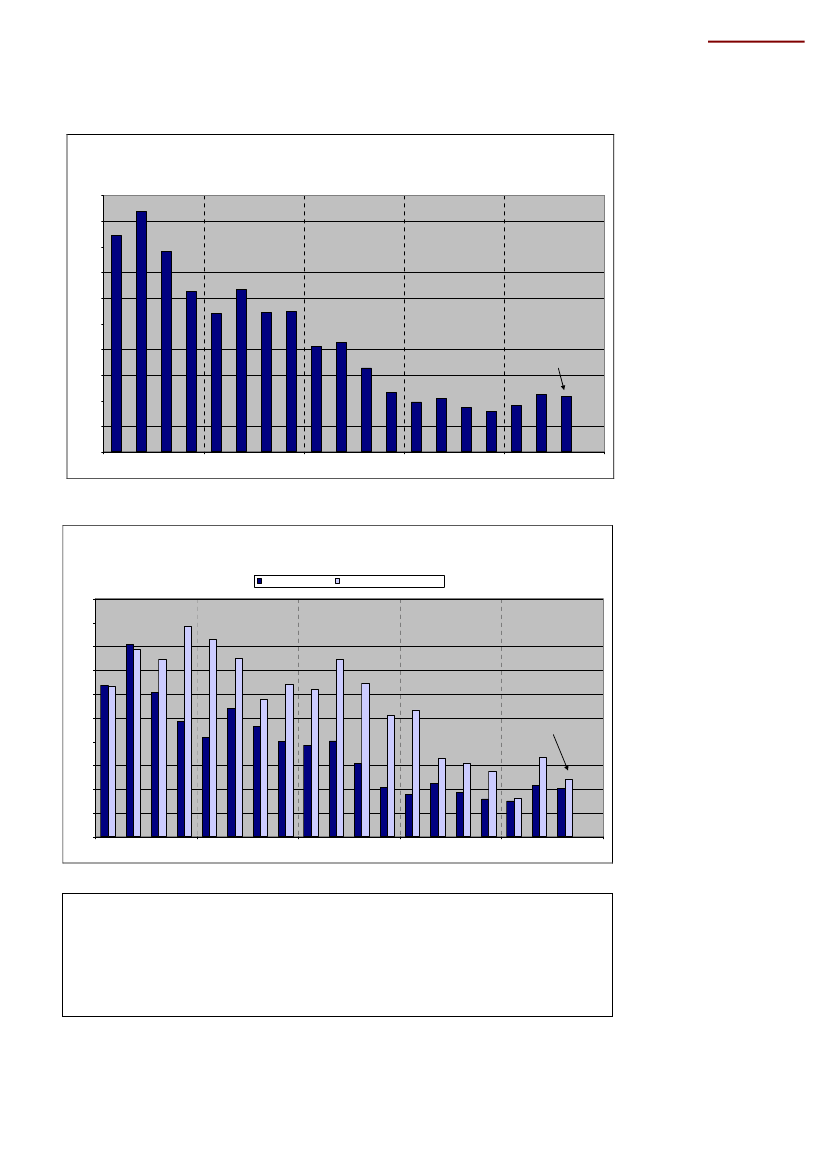

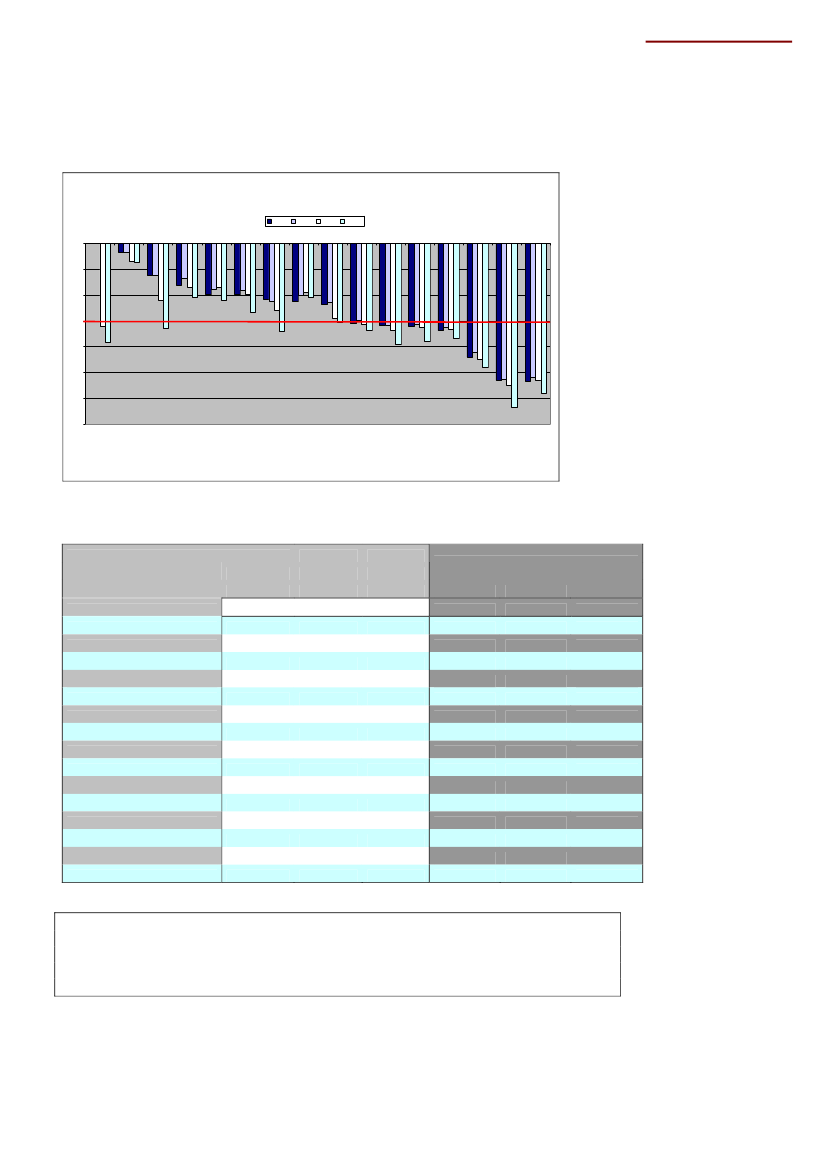

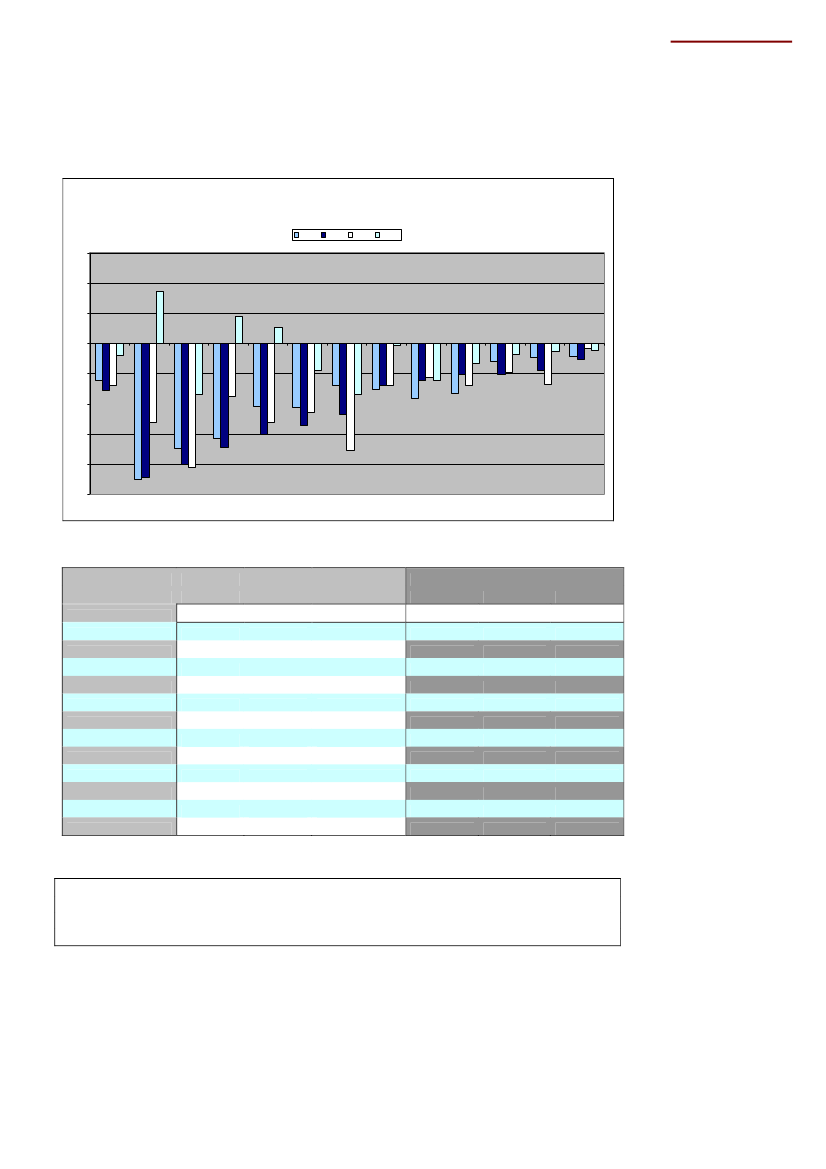

Offentlige finanser (bruttogæld)Figur 26Offentlig bruttogæld(procent af BNP)2006Procent af BNP

0200720082009

-20

-40

-60

-80

-100

-120

-140SverigeStorbritannienTysklandPortugalLuxembourgGrækenlandEU-15ØstrigFrankrigDanmarkSpanienHollandBelgienFinlandItalienIrland

Kilde: Eurostat.

Tabel 11Offentlig bruttogæld% af BNP2007EU 15TysklandFrankrigStorbritannienSpanienItalienGrækenlandPortugalBelgienLuxembourgIrlandHollandØstrigFinlandSverige:-64,9-63,8-44,5-36,1-103,6-105,0-62,7-84,2-6,7-25,0-45,3-59,3-35,2-40,02008-64,3-66,3-67,5-52,1-39,8-106,3-110,3-65,3-89,6-13,6-44,3-58,2-62,5-34,1-38,22009-76,4-73,4-78,1-68,2-53,2-116,0-126,8-76,1-96,2-14,5-65,5-60,8-67,5-43,8-41,92010-81,3-75,7-83,0-77,8-64,4-118,9-140,2-82,8-98,6-18,2-77,4-64,8-70,4-49,0-39,9-44,92011-84,3-75,9-86,8-83,5-69,7-120,2-150,2-88,8-100,5-19,6-107,0-66,6-72,0-51,1-38,9-47,52012-85,7-75,2-89,8-86,6-73,0-119,9-156,0-92,4-102,1-20,9-114,3-67,3-73,3-53,0-37,5-49,2Kommissionens prognose

Danmark-27,4-34,2-41,4Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2010.

Ifølge Kommissionens prognose er denoffentlige gældstadig på vej op, og når ca. 86procent af BNP i 2012. Kun iTysklandser gælden ud til at stabilisere sig, på ca. 75procent af BNP i perioden 2010-2012. Tre lande har gældsprocenter på over 100 procent(Irland, Grækenland og Italien). ISverigeer gældsprocenten på vej ned. Danmark liggerstadig i den pæne ende med en gældsprocent på under 50.

22

De 15 ”gamle” EU-lande

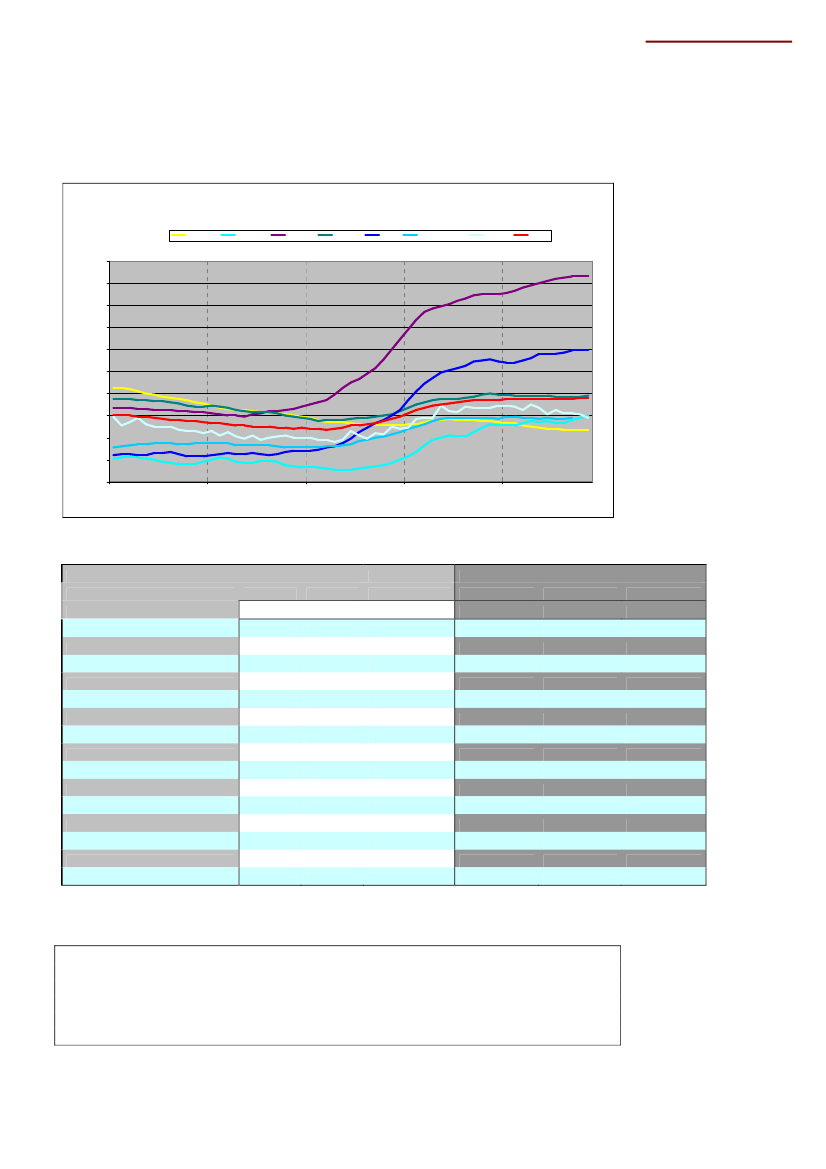

LedighedenFigur 27Ledighedsprocenter(sæsonkorrigeret, månedsobservationer)TysklandProcent22,020,018,016,014,012,010,08,06,04,02,020062007200820092010DanmarkSpanienFrankrigIrlandStorbritannienSverigeEU15

Kilde: Eurostat.

Tabel 12Årlige ledighedsprocenter (%)2007EU-15TysklandFrankrigStorbritannienSpanienItalienGrækenlandPortugalBelgienLuxembourgIrlandHollandØstrigFinlandSverige7,08,48,45,38,36,18,38,17,54,24,63,64,46,96,120087,17,37,85,611,36,77,77,77,04,96,33,13,86,46,220099,17,59,57,618,07,89,59,67,95,111,93,74,88,28,320109,67,39,67,820,18,412,510,58,65,513,74,54,48,38,36,9Kommissionens prognose20119,56,79,57,920,28,315,011,18,85,613,54,44,27,88,06,320129,26,39,27,819,28,215,211,28,75,612,74,347,27,55,8

Danmark3,83,36,0Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2010.1)

Note: Kommissionens opgørelse bygger på den såkaldte AKU-ledighed, der for Danmarks vedkommende ligger en del over denofficielle ledighed (jf. figur 11).

Ifølge Kommissionens prognose er ledigheden på vej ned i EU-15 efter at have toppet i2010 med en ledighedsprocent på 9,6 procent. ISpanienhar man dog svært ved at fåledigheden ned under 20 procent, og Irland og Grækenland døjer stadig med meget højeledighedsprocenter. Danmark ligger i den pæne ende med lave niveauer forledighedsprocenter, men har samtidig haft en meget stor stigning i ledigheden siden2008 (fra et lavt niveau).

23

De 15 ”gamle” EU-lande

Priser og lønningerFigur 28Prisstigninger i EU-15(månedsobservationer, årlig ændring)EU-15Procent

ECB målsætning

4,543,5December 201032,521,510,50-0,520062007200820092010

Kilde: Eurostat og egne beregninger.

Prisstigningerne i EU-15 ligger stadig og varierer omkring de 2 procent i årligeprisstigninger. Men der er ingen tvivl om, at stigningerne så småt er på vej op. Idecember nåede stigningen således op på ca. 2,5 procent. Det er dog stadig småstigninger, når man sammenligner med 2008, hvor tallet toppede med 4 procent.

24

De 15 ”gamle” EU-lande

Rente- og aktiekurserFigur 29Euroobligationsrenter(månedsgennemsnit)Procent

610-årig2-årig

5

4

3December 20102

1

020062007200820092010

Kilde: Den europæiske centralbank (ECB).

Figur 30Aktieprisindeks(månedlige gennemsnit, nominelle aktiepriser)Indeks 2001=100180,0

Tyskland

Frankrig

Storbritannien

Danmark

Januar 2011160,0

140,0

120,0

100,0

80,0

60,0

40,0

20,0

0,0

Kilde: Eurostat.

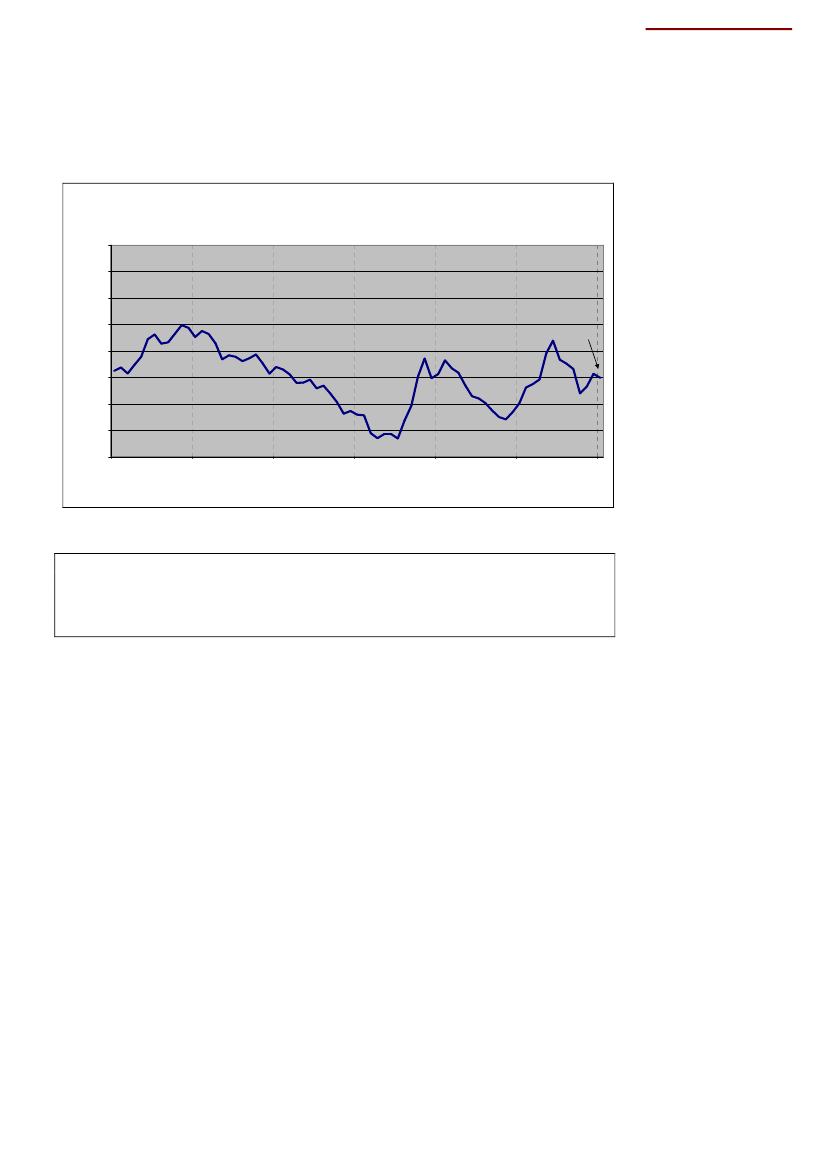

Både den korte og mellemlangeobligationsrenteer på vej op i Euroområdet – og det ergået hurtigt i løbet 4. kvartal 2010. Der er mange grunde hertil. Inflationen er taget ensmule til, selvom stigningen stadig er begrænset. Hertil kommer de meget storegældsproblemer, som EU-15 kæmper med. Det skaber usikkerhed påfinansieringsmarkederne.Aktieprisindeksetviser, at Danmark har taget ”den gule førertrøje” på, med en vækst iaktiekurserne, der ligger ”pænt” over de andre store lande.

25

De 15 ”gamle” EU-lande

ValutakursudviklingenFigur 31Dollarkurs(euro pr. dollar, månedsobservationer)Euro pr. dollar1

0,95

0,9

0,85

Januar 2011

0,8

0,75

0,7

0,65

0,6200520062007200820092010

Kilde: Nationalbanken og egne beregninger.

”Magtkampen” mellem dollars og euro svinger frem og tilbage, og det gørkursrelationerne mellem de to nøglevalutaer også. Som det fremgår af figur 31, såsvinger det op og ned. Igennem hele 2009 faldt dollaren i forhold til euroen. Så stegdollarkursen i hele 1. halvår af 2010, hvorefter der satte et kraftigt fald ind. I de senestemåneder er dollaren så steget lidt igen i forhold til euroen.

26

De 12 nye EU-lande

De 12 nye EU-lande – resumé•De 12 nye EU-lande er også ramt af krisen, men knap så hårdt som EU-15, når detdrejer sig om økonomisk vækst. Det gælder dog ikkede baltiske lande,dervirkelig har mærket tilbagegang med fald på 14-18 procent i BNP.Polenderimodhar klaret sig bemærkelsesværdigt godt.Især de tre baltiske lande er hårdt ramt af nedgangen i det private forbrug i 2009og 2010. Men ifølge Kommissionens prognose er der udsigt til fremgang i 2011 og2012.Også investeringerne har taget et ordentligt dyk i EU12 i både 2009 og 2010. Detskyldes især et fald i de udenlandske investeringer. Men fremover er betydeligmere optimisme at spore i 2011 og 2012.De offentlige finanser er stadig præget af store underskud, men der er dogforbedringer i underskuddets størrelse, ifølge Kommissionens prognose. Men detkan nok blive nødvendigt med flere opstramninger.Ledigheden er steget meget i EU12 siden finanskrisen, men ifølge Kommissionensprognose vil ledigheden nu falde igen, og komme under ledigheden for EU15.

•

•

•

•

De 12 nye EU-lande

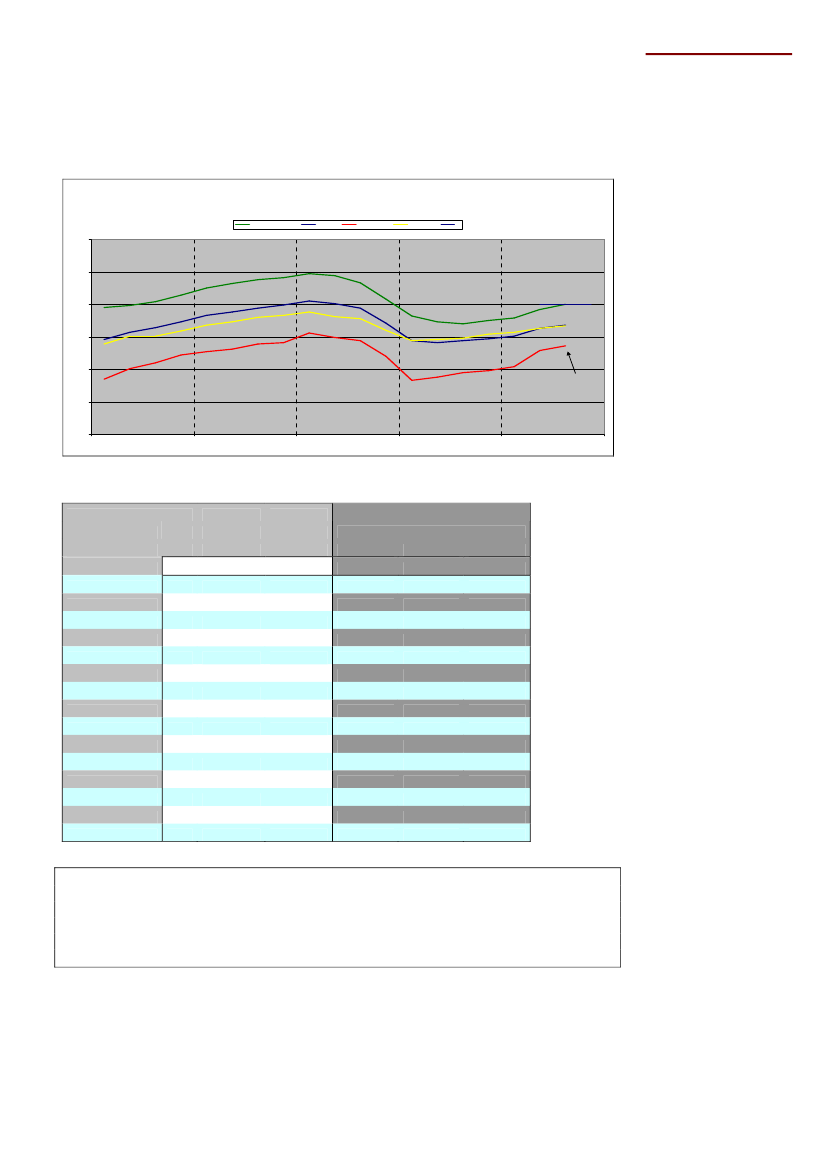

Bruttonationalproduktet (BNP)Figur 32Real BNP vækst(Sæssonkorrigeret, faste priser, kvartalsobservationer)

EU-12indeks 2005=100130EU-15

125

120

115

110

3. kvartal 2010

105

100

95

9020062007200820092010

Kilde: Eurostat og egne beregninger.

Tabel 13EU-12 Forsyningsbalance2006real(%)BNPPrivat forbrugOffentligt forbrugFaste bruttoinv.Eksport6,96,94,011,616,6nominel(mia.EUR)749447143174415real(%)6,86,90,316,212,32007nominel(mia.EUR)871511159216484real(%)4,95,55,87,26,22008nominel(mia.EUR)989586186247541real(%)-3,5-3,81,0-14,1-9,82009nominel(mia.EUR)8735151721934504481,90,10,4-4,012,310,8Kommissionens prognose20102011realvækst (%)3,32,7-1,26,57,37,24,24,01,27,67,98,22012

Import17,944315,05215,8586-16,8Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2010 og egne beregninger.

Tabel 142007EU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænien6,86,80,86,16,910,09,86,910,53,95,16,320084,95,10,82,5-5,1-4,22,93,75,82,73,67,32009-3,51,7-6,7-4,1-13,9-18,0-14,7-8,1-4,8-1,9-1,7-7,120101,93,51,12,42,4-0,40,41,14,13,10,5-1,920113,33,92,82,34,43,32,81,93,02,01,51,520124,24,23,23,13,54,03,22,63,92,22,23,83,8

Bulgarien6,46,2-4,9-0,12,6Kilde: Eurostat, Europakommissionens – Economic Forecast Autumn 2010 og egne beregninger.

De 12 nye EU-lande er også ramt af krisen, men knap så hårdt som EU-15, når det drejersig om økonomisk vækst. Det gælder dog ikkede baltiske lande,der virkelig harmærket tilbagegang med fald på 14-18 procent i BNP.Polenderimod har klaret sigbemærkelsesværdigt godt.

28

De 12 nye EU-lande

PrivatforbrugFigur 33Privatforbrug(faste priser, kvartalsobservationer, sæssonkorrigeret)EU-12indeks 2005=100125EU-15

120

115

1103. kvartal 2010105

100

95

9020062007200820092010

Kilde: Eurostat og egne beregninger.

Tabel 15Årlig real vækst i privatforbruget2007EU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænien6,94,90,25,08,614,812,16,76,81,09,411,920085,55,70,43,6-5,4-5,23,72,96,24,47,19,02009-3,82,0-7,9-0,2-18,4-24,1-17,7-0,80,3-0,4-2,9-10,620100,12,8-3,21,3-0,9-0,5-5,9-0,5-0,51,0-1,5-1,6Kommissionens prognose20112,73,22,81,12,53,22,90,81,51,62,11,820124,04,03,22,53,14,04,01,83,12,12,23,9

Bulgarien9,03,4-3,5-3,62,23,8Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2010 og egne beregninger.

Det private forbrug er også ramt hårdt i EU-12. Det gælder i særlig gradde baltiskelande,hvor forbruget er faldet med ca. 20 pct., men også Rumænien og Ungarn harmærket krisen. Igen erPolenkommet nogenlunde helskindet igennem krisen.

29

De 12 nye EU-lande

InvesteringerneFigur 34Real BNP vækst(Sæssonkorrigeret, faste priser, kvartalsobservationer)EU-12indeks 2005=100130EU-15

125

120

115

110

3. kvartal 2010

105

100

95

9020062007200820092010

Kilde: Eurostat og egne beregninger.

Tabel 16Årlig real vækst i faste bruttoinvesteringer2007EU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænien16,217,63,710,86,07,523,012,89,15,013,430,320087,29,63,2-1,5-15,0-13,6-5,28,51,0-26,36,015,62009-14,1-1,1-9,2-7,9-32,9-37,3-40,0-21,6-19,9-16,2-9,1-25,3Kommissionens prognose2010-4,00,1-1,9-1,8-6,6-24,8-8,5-4,41,79,6-12,9-9,920116,58,44,33,112,89,513,02,95,18,2-3,84,220127,69,25,53,76,415,08,54,16,43,3-1,57,3

Bulgarien11,821,9-29,0-9,83,75,4Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2010 og egne beregninger.

På et område er de nye EU-lande hårdere ramt end de gamle EU-lande, og det er påinvesteringerne.Men dykket ser ud til at være midlertidigt, idet væksten iinvesteringerne, ifølge Kommissionens prognose, kommer hurtigt igen i 2011 og 2012.Det noget kraftige fald over hele linjen skyldes givetvis, at investeringerne for en stor delsvedkommende er af udenlandsk oprindelse, og derfor følsomme overforfinansieringsproblemer.

30

De 12 nye EU-lande

Offentlige finanser (budget)Figur 35Offentlig budgetsaldo(procent af BNP)Procent af BNP5,04,03,02,01,00,0-1,0-2,0-3,0-4,0-5,0-6,0-7,0-8,0-9,0-10,0-11,02006200720082009

Estland

Slovenien

Litauen

Cypern

EU-12

EU-15

Polen

Malta

Kilde: Eurostat og egne beregninger.

Tabel 17Offentligt budget% af BNPEU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænien2007-1,8-1,9-5,0-0,72,5-0,3-1,00,0-1,8-2,33,4-2,62008-3,4-3,7-3,7-2,7-2,8-4,2-3,3-1,8-2,1-4,80,9-5,72009-6,8-7,2-4,4-5,8-1,7-10,2-9,2-5,8-7,9-3,8-6,0-8,6-6,1-7,9-3,8-5,2-1,0-7,7-8,4-5,8-8,2-4,2-5,9-7,3Kommissionens prognose20102011-5,5-6,6-4,7-4,6-1,9-7,9-7,0-5,3-5,3-3,0-5,7-4,92012-5,1-6,0-6,2-4,2-2,7-7,3-6,9-4,7-5,0-3,3-5,7-3,5-1,8

Bulgarien1,11,7-4,7-3,8-2,9Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2010 og egne beregninger.

Ifølge Kommissionens prognose erunderskuddet på de offentlige finanserogsåfaldende i EU-12, men krisen har medført, at underskuddene tog et ordentligt hop opad i2009. Selv Polen, der ellers klarer sig fint, er ikke gået ram forbi. Det eneste land der harklaret skærene er Estland, der nu er medlem af euroområdet pr. 1. januar 2011.

Rumænien

Bulgarien

Ungarn

Letland

Slovakiet

Tjekkiet

31

De 12 nye EU-lande

Offentlige finanser (bruttogæld)Figur 36Offentlig bruttogæld(procent af BNP)2006Procent af BNP

2007

2008

2009

0,0

-10,0

-20,0

-30,0

-40,0

-50,0

-60,0

-70,0

-80,0

-90,0EU-12EU-15PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænienBulgarien

Kilde: Eurostat og egne beregninger.

Tabel 18Offentlig bruttogæld% af BNPEU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænien2007-35,5-45,0-66,1-29,0-3,7-9,0-16,9-23,4-29,6-61,7-58,3-12,62008-36,9-47,1-72,3-30,0-4,6-19,7-15,6-22,5-27,8-63,1-48,3-13,42009-43,2-50,9-78,4-35,3-7,2-36,7-29,5-35,4-35,4-68,6-58,0-23,9Kommissionens prognose2010-48,1-55,5-78,5-40,0-8,0-45,7-37,4-40,7-42,1-70,4-62,2-30,42011-50,7-57,2-80,1-43,1-9,5-51,9-42,8-44,8-45,1-70,8-65,2-33,42012-52,8-59,6-81,6-45,2-11,7-56,6-48,3-47,6-47,4-70,9-68,4-34,1-20,8

Bulgarien-17,2-13,7-14,7-18,2-20,2Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2010 og egne beregninger.

Den offentlige bruttogæld er voksende i EU-12, ret kraftigt endda. Fra 43 procent af BNPi 2009 til 53 procent i 2012. Men ingen lande er dog nået op over de 100 procent.Ungarnhar den højeste gældsprocent på ca. 80 procent af BNP.Estlandhar vel nokEU’s laveste gældsprocent på kun 8 procent af BNP.

32

De 12 nye EU-lande

BetalingsbalancenFigur 37Betalingsbalancens løbende poster(procent af BNP, årsobservationer)Procent af BNP

2006

2007

2008

2009

15

10

5

0

-5

-10

-15

-20

-25EU-12LetlandBulgarienEstlandLitauenRumænienCypernUngarnMaltaSlovakietPolenSlovenienTjekkiet

Kilde: Eurostat og egne beregninger.

Tabel 19Løbende poster% af BNPEU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænien2007-7,8-5,1-7,0-2,6-17,2-22,3-15,1-4,5-5,1-6,2-11,7-13,62008-6,9-4,8-6,9-0,8-8,8-13,1-13,1-6,8-6,9-5,6-17,7-11,42009-2,0-1,9-0,4-1,24,58,62,6-1,3-3,4-6,1-8,5-4,5Kommissionens prognose2010-2,2-2,70,8-1,94,13,92,6-0,7-2,9-3,9-7,1-5,52011-2,5-3,30,4-1,51,4-0,51,3-0,6-1,9-2,9-7,0-5,62012-2,7-3,7-0,4-1,10,94,61,0-0,8-1,7-2,2-7,0-6,2-2,3

Bulgarien-20,1-20,6-8,4-3,3-2,5Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2010 og egne beregninger.

Underskuddet påbetalingsbalancensløbende poster er ved at komme under kontrol ide nye EU-lande. Mange af landene er oven i købet ved at få overskud på deresbetalingsbalance. Det har betydning for stabiliteten af landenes valutaer, og dermed forfinansieringen af de udenlandske investeringer, der har stor betydning i de nye EU-lande.

33

De 12 nye EU-lande

LedighedenFigur 38Ledighedsprocenter for de nye EU-lande(sæsonkorrigeret, månedsdata)Procent11

EU-15

EU-12

November 201010

9

8

7

620062007200820092010

Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2010 og egne beregninger.

Tabel 20Årlige ledighedsprocenter (%)2007EU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænien7,79,67,45,34,764,34,911,16,446,420086,57,17,84,45,57,55,84,49,55,93,65,820096,58,2106,713,817,113,75,91275,36,920109,89,511,17,317,519,317,87,214,56,66,87,5Kommissionens prognose20119,59,211715,117,716,97,214,26,66,67,49,120128,88,510,36,713,616,215,16,613,46,55,978

Bulgarien6,95,66,89,8Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2010 og egne beregninger.

Selvomledighedener steget kraftigere i de nye EU-lande efter finanskrisen i 2008, erdet Kommissionens vurdering, at ledigheden i de nye lande vil falde hurtigere igen iperioden 2010-2012. I 2012 regner Kommissionen således med en ledighed i EU-12 på8,8 procent, mens ledigheden i EU-15 vil være på 9,2 procent.

34

De 12 nye EU-lande

PriserneFigur 39Prisstigninger(månedsobservationer, årlig ændring)Procent8EU-15EU-12

7

6

5

4

3December 2010

2

1

0

-120062007200820092010

Kilde: Eurostat og egne beregninger.

Tabel 21Årlige prisstigningerHICP (%)EU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænien20074,12,67,936,710,15,83,81,90,72,24,920086,24,266,310,615,311,15,53,94,74,47,920093,3440,60,23,34,20,90,91,80,25,62,92,64,71,22,7-1,31,22,10,71,92,86,1Kommissionens prognose201020113,22,93,92,13,61,12,32,03,22,03,35,520122,93,03,72,22,31,82,82,22,82,32,53,23,1

Bulgarien7,6122,52,93,2Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2010 og egne beregninger.

Priserne udvikler sig nogenlunde parallelt mellem EU-12 og E-15, men prisudviklingenhar altid været en spids højere i EU-12 end i EU-15. Det betyder ikke, atprisniveaueterhøjere i EU-12 (tværtimod), men blot at prisstigningerne har en tendens til at være megetstørre, selvom spændet mellem prisstigningerne bliver klart mindre, jf. figur 39.

35

De 12 nye EU-lande

AktiekursudviklingenFigur 40Aktieprisindeks(månedlige gennemsnit, nominelle aktiepriser)Indeks 2001=100500,0

Tjekkiet

Polen

Ungarn

450,0

400,0

Januar 2011350,0

300,0

250,0

200,0

150,0

100,0

50,0

0,0

Kilde: Eurostat.

Udviklingen iaktiekurserneer ikke noget at prale af i de nye EU-lande. I de tre storelande Polen, Tjekkiet og Ungarn er udviklingen i aktiekurserne gået i stå i 2010.Optimismen er ikke så stor i de nye lande, som før finanskrisen satte ind.

36