Skatteudvalget 2010-11 (1. samling), Skatteudvalget 2010-11 (1. samling), Skatteudvalget 2010-11 (1. samling)

L 195 Bilag 4, L 195 A Bilag 4, L 195 B Bilag 4

Offentligt

J.nr. 2011-231-0042Dato: 2. maj 2011

TilFolketinget - Skatteudvalget

I høringsskema med høringssvar og kommentarer hertilvedrørende udkast til forslag til lov om ændring af lov omafgift elektricitet, lov om tobaksafgifter, lov om afgift af øl,vin og frugtvin m.m. og forskellige andre love (Ændring afafgift på erhvervenes energiforbrug m.v., forkortelse afkredittider for tobaksafgift og lempelse af ølmoderation-sordningen) (L 195) for så vidt angår den del, der vedrørerændring af afgift på erhvervenes energiforbrug m.v., er dervarslet separate kommentarer til dele af høringssvarene fraDansk Gartneri, Energi- og olieforum, FSR og Landbrug &Fødevarer. Hermed vedlægges disse separate kommentarer.

Peter Christensen/Lene Skov Henningsen

Kommentarer til dele af høringssvarene fra Dansk Gartneri, Energi- og olieforum (eof), FSR ogLandbrug & Fødevarer:Landbrug & FødevarerLandbrug & Fødevarer har i høringssvar af 30. marts 2011 en række generelle kommentarer tilafgifter på energi, herunder til Skatteministeriets redegørelse ”Energiafgift for erhverv og kon-kurrenceevne” fra marts 2011.Landbrug & Fødevarer er i almindelighed enige i redegørelsens beskrivelser og analyser, idetLandbrug & Fødevarer dog finder, at der mangler en beskrivelse af den lempelsesmodel, somerhvervet i høringssvaret går ind for.Ligeledes finder Landbrug & Fødevarer, at der ikke tages tilstrækkelig hensyn til afledte effekterpå beskæftigelsen i energilette virksomheder, der er leverandører til energitunge virksomheder.Landbrug & Fødevarer nævner særligt kartoffelmelsfabrikker, mejerisektoren, vegetabilsk oganimalsk olie og fedt og slagterisektoren.Der er ikke større forskelle mellem organisationens beskrivelse af afgiftsforholdene og beskri-velsen i redegørelsen.Landbrug & Fødevarer finder det stærkt kritisabelt, at regeringen forslår en anden model – pro-portional nedsættelse af afgifterne – end den, som Landbrug & Fødevarer foreslår.Landbrug & Fødevarer foreslår en model, hvorefter eksport- og energitunge virksomheder – de-fineret ud fra definitionen af en energiintensiv virksomhed i EU’s energibeskatningsdirektiv –først og fremmest tilgodeses ved, at de får en afgiftslempelse, der svarer til minimumssatserne iEU’s energibeskatningsdirektiv.Det vil sige, at virksomheder, hvor enten købet af energiprodukter udgør mindst 3 pct. af pro-duktionsværdien, eller hvor nationale afgifter udgør mindst 0,5 pct. af værditilvæksten, skal haveen lempelse ned til minimumssatserne.Landbrug & Fødevarer foreslår endvidere:••••at man overvejer at give tilskud til VE (vedvarende energi) til proces,at rumvarme og varmt brugsvand i fødevarevirksomheder fremover skal beskattessom proces,at afbrænding af husdyrgødning ligestilles afgiftsmæssigt med afbrænding af ve-getabilsk biomasseat der gennemføres en samlet reform af det nuværende energibeskatningssysteminklusive CO2afgifter.

Hertil bemærkes:Forslaget til lempelsesmodel fra Landbrug & Fødevarer, der med en vis variation går igen i flerehøringssvar – f.eks. fra Energi- og olieforum og FSR - vil ikke give fødevareerhvervet nogen af-gørende større lempelse end den, som regeringen foreslår, men derimod væsentlig mere admini-stration.

Side 2

Føde-, drikke- og tobaksvareindustrien får ved regeringens forslag omkring 25 pct. af de foreslå-ede lempelser. Den forholdsvis store andel skal ses i sammenhæng med, at fødevareerhvervetbruger forholdsvis meget energi.Landbrug & Fødevarer repræsenterer både primære jordbrug og fødevarehverv i Danmark.Organisationen har ret i, at afgiftsbelastningen i fødevareerhvervene m.v. i vid udstrækning på-virker indkomstforholdene for det primære jordbrug samt at såvel det primære jordbrug og fø-devareerhvervene bruger mere energi end erhverv i gennemsnit. Organisationen har også ret i, atder er dele af fødevareerhvervene, der er meget energiintensive efter den almindelige danske de-finition.Høringssvaret fra Landbrug & Fødevarer vedrører alene afgiftsforholdene i fødevareerhvervet.Skattekommissionen forslog, at også det primære jordbrug skulle omfattes af afgiftsforhøjelser-ne. Det primære jordbrugs forbrug af brændsel og el til proces er i samme størrelsesorden somforbruget i fødevareerhvervet.Regeringen og Dansk Folkeparti var dog enige om stort set at friholde det primære jordbrug forstigninger i afgifterne for brændsel og el til proces. Herved blev den samlede belastning af jord-brugs- og fødevareerhvervet halveret i forhold til Skattekommissionens forslag.Ved regeringens forslag om udmøntning af serviceeftersynet af Forårspakke 2.0 sker der yderli-gere næsten en halvering af energiafgifterne for fødevareerhvervet. Denne udmøntning svarer tilanbefalingerne i ”Energiafgift for erhverv og konkurrenceevne” fra marts 2011.Regeringen har således allerede i vid udstrækning taget hensyn til de bekymringer, som erhver-vet fører frem, og som regeringen i vid udstrækning er enig i.Regeringen finder imidlertid også, at det ikke kun er i landbrug og fødevareerhvervet, at der erbehov for at lempe afgifterne.Hvis fødevareerhvervet skal have en større del af lempelserne, vil andre erhverv få en mindre delaf lempelserne.Samlet set finder regeringen, at der er ved lovforslaget er fundet en rimelig balance mellem deforskellige hensyn, dvs. virkninger i forhold til energipolitikken, erhvervshensyn og administra-tive hensyn.Endvidere bemærkes nærmere om forslaget til lempelsesmodel fra Landbrug & fødevarer:Landbrug & Fødevarer synes af den opfattelse, at organisationens forslag ville have givet er-hvervet en langt større andel af den samlede lempelse end den, som erhvervet får ved lovforsla-get. Det vil imidlertid ikke være tilfældet.Energibeskatningsdirektivets definition af energiintensive virksomheder er i praksis meget lem-peligere end den almindelige danske opfattelse af, hvilke virksomheder, der er energiintensive.Kravet for at komme på den nuværende procesliste til CO2afgiftsloven er, at afgift efter CO2af-giftsloven på el på 5 øre/kWh samt 50 kr./t CO2fra brændsel til proces mindst skal udgøre 3 pct.af værditilvæksten og mindst 1 pct. af omsætningen. En virksomhed med en værditilvækst på 1mio. kr. og en omsætning på 3 mio. kr. har f.eks. et energiforbrug på 300.000 kWh el og 5.264GJ naturgas til proces samt 200 GJ til rumvarme vil lige præcis opfylde kravet:Side 3

ElNaturgas til procesI alt

300.000 kWh a 5 øre5.264 GJ a 2,85 kr.

15.000 kr.15.002 kr.30.002 kr.

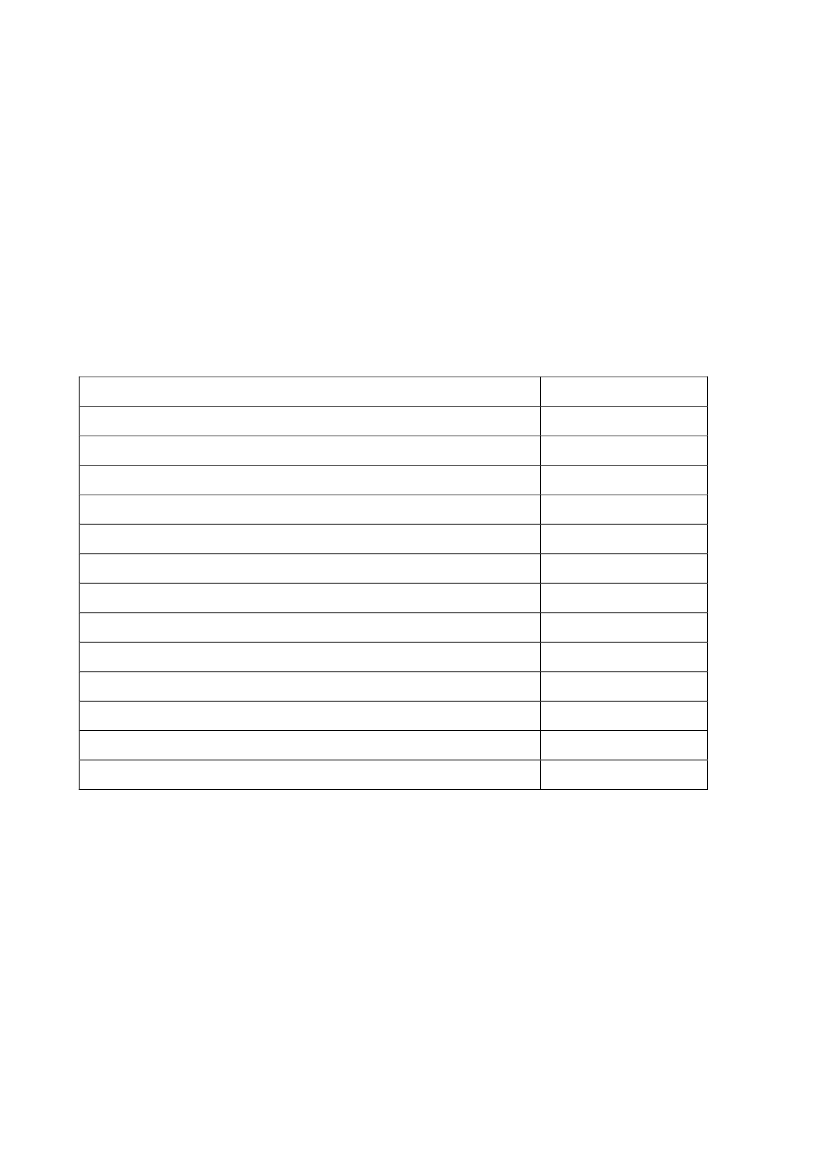

Afgiftsbelastningen ved 5 øre/kWh og 50 kr./ton CO2udgør i eksemplet således både oven-nævnte 3,0 pct. af værditilvæksten og 1 pct. af omsætningen.Før lempelser, herunder lempelserne ved serviceeftersynet af Forårspakke 2.0, er afgiftsbelast-ningen i 2013 i 2011-priser på i alt ca. 180.000 kr. svarende til ca. 18 pct. af værditilvæksten.Afgiftsbeløbets sammensætning er specificeret i skemaet nedenfor.ElektricitetEldistributionsafgift 300.000 kWh a 1 øreAfgift med hjemmel i CO2afgiftslov 300.000 kWh a 6,3 øreTillægsafgift Forårspakke 2.0 300.000 kWh a 6 øre/kWhI alt el, eksklusive PSO mv.Brændsel til procesCO2afgift naturgas 5.264 GJ a 9 kr.Energiafgift fra Forårspakke 2.0 5.264 GJ a 15 kr.I alt brændsel til procesBrændsel til rumvarmeCO2afgift naturgas 200 GJ a 9 kr.Energiafgift naturgas 200 GJ a 58,4 kr.I alt rumvarmeAlt i alt1.80011.68013.480179.71647.37678.960126.336Kr.3.00018.90018.00039.900

Efter EU definitionen er virksomheden energiintensiv, hvis afgifterne er over 0,5 pct. af densværditilvækst.Virksomheden i ovenstående eksempel, der lige præcis opfyldte krav for at være energiintensivefter de danske for tung proces, er således 36 gange mere energiintensiv end kravet i Energibe-skatningsdirektivet. (Ovennævnte 18 pct. af værditilvæksten er 36 gange mere end nævnte 0,5pct. af værditilvæksten efter EU-definitionen på energiintensiv).En af grundene til, at EU’s definition er så meget lettere at opfylde, er, at de danske afgiftssatseri almindelighed er høje eller meget høje.Kravet ville således også være opfyldt for en virksomhed med en værditilvækst på 1 mio. kr. ogen omsætning på 3 mio. kr. ved en energiforbrug på 8.335 kWh el, 146 GJ brændsel til procesog 6 GJ brændsel til rumvarme.Side 4

Langt hovedparten af energiforbruget i erhverv finder sted i virksomheder, der opfylder definiti-onen i Energibeskatningsdirektivet. I gennemsnit er f.eks. bagerforretninger, møbelindustri, de-tailhandel med fødevarer, autoreparation, varehuse og stormagasiner, udgivere af dagblade oghoteller og restauranter omfattet af energibeskatningsdirektivets definition, mens apoteker ogparfumerier vil ligge omkring grænsen.Hvis stort set alt energiforbrug finder sted i virksomheder, der er energiintensive efter energibe-skatningsdirektivets definition, kan man kun nedsætte afgifterne lidt mere for de ”energiintensi-ve” end ved at nedsætte satsen lige meget for alle.Der vil i øvrigt langt fra være mulighed for at nedsætte satsen til EU’s minimumsafgifter for allede ”energiintensive” (efter direktivets definition), som Landbrug & Fødevarer foreslår, indenfordet beløb, der blev aftalt ved serviceeftersynet.Fødevareerhvervene vil derfor ikke få øget sin andel af lettelserne svarende til det, som Land-brug & Fødevarer synes at forestille sig.Derimod vil virksomhederne få langt større administrative omkostninger ved lempelsen end vedregeringens forslag. Endvidere vil der opstå uheldige incitamenter.Forslaget fra Landbrug & Fødevarer kan derfor ikke forstås som et alternativ til regeringens forså vidt angår strukturen i lempelserne – i praksis er der næsten ikke nogen forskel , men snareresom et alternativt til omfanget eller niveauet for lettelserne, hvor Landbrug & Fødevarer foreslårlangt større lettelser end aftalt i serviceeftersynet.I øvrigt er en variant af forslaget fra Landbrug & Fødevarer omtalt i nævnte redegørelse, menhvor kravet til at være energiintensiv er strengere, end erhvervet foreslår. Modellen kunne dogikke anbefales.Er der taget tilstrækkeligt hensyn til følgevirkninger for leverandører til energiintensive virk-somheder?Der er meget stor spredning i energiintensiteten på tværs af forskellige brancher og virksomhe-der. Ved højere afgifter på energi vil der være en tendens til at erhvervsstrukturen forrykkes vækfra energiintensiv produktion og hen mod mindre energiintensiv produktion.Nogle af de virksomheder, der leverer til energiintensive virksomheder, vil også få mindre af-sætning. Modsat vil der komme større afsætning til dem, der leverer til energilette virksomheder.Oplagt vil lokale umiddelbare beskæftigelsesvirkninger af, at en energiintensiv virksomhed re-ducerer produktionen, være større, når man også medregner lokale leverandører. Men man børsamtidig være opmærksom på, at de særligt energiintensive virksomheders sårbarhed reduceres,hvis de har mange energilette leverandører.Det skyldes, at den gennemsnitlige erhvervsbelastning af afgifterne kan forventes tilbagevæltet ilavere lønninger både blandt de energilette og de energitunge. Er der mange energilette leveran-dører til en energitung virksomhed, vil de lavere lønninger i såvel den energitunge som de ener-gilette virksomheder reducere strukturvirkningerne af energiafgifterne.Det gælder f.eks., at de energitunge får øget afgiftsbelastningen med 100 kr./beskæftiget, menslønnen alene falder med 10 kr./beskæftiget, mens energiafgifterne stiger 1 kr. for de energilette,og lønnen her også falder 10 kr.

Side 5

Gælder f.eks. yderligere, at der indirekte hos leverandørerne er ansat 10 personer for hver ansat iden energiintensive virksomhed, vil nettoeffekten være at omkostningerne stiger svarende til 90kr./beskæftiget i den energiintensive virksomhed før besparelser på køb hos leverandører, hvoromkostningerne falder tilsvarende 90 kr.Herefter omtales øvrige forslag (se de kursiverede overskrifter til nedenstående afsnit) fra Land-brug & Fødevarer.VE-tilskud til procesDet noteres, at Landbrug & Fødevarer finder overvejelserne i Skatteministeriets nævnte redegø-relse om støtte til vedvarende energi til proces perspektivrige, men at Landbrug & Fødevarer ik-ke foreslår, at en del af de aftalte lempelser ved serviceeftersynet skal anvendes til finansiering afordningen. Landbrug & Fødevarers bemærkninger vil indgå i overvejelserne i anden sammen-hæng.Opvarmning mv. i produktionslokaler bør beskattes som procesLovgivningen er allerede i dag klar med hensyn til, at energi, der bruges til opvarmning af pro-duktionslokaler og vand til rengøring, beskattes som rumvarme.Da man må lægge til grund, at rengøring ved varmt vand i almindelighed øger hygiejnen mv. ogrumvarme i erhverv tjener et produktionsmæssigt formål, vil forslaget fra Landbrug & Fødeva-rer føre til, at der ikke længere skal opkræves rumvarmeafgifter af rumvarme og varmt brugs-vand.Det vil føre til et provenutab, der er større end den lettelse, der er aftalt, således at der slet ikkebliver plads til lempelse af afgifterne på det, der normalt opfattes som proces.Hvis der skal opnås samme provenu fra afgifterne fra erhverv fratrukket den aftalte lempelse vedserviceeftersynet af Forårspakke 2.0, vil forslaget føre til, at man netto skal øge afgifterne for deenergiintensive virksomheder.Det er regeringen imod.Afgiftsmæssig ligestilling mellem husdyrgødning og anden biomasse.Regeringen arbejder fortsat for, at der skabes afgiftsmæssig ligestilling mellem afbrænding afhusdyrgødning og biomasse.Samlet reform af afgifterne på energi.Der er mange og ofte modstridende hensyn og interesser ved energiafgifterne. Regeringen harbebudet en generel undersøgelse af afgifterne. Der vil blive anledning til at se på de danske af-gifter i sammenhæng med EU i forbindelse med overvejelserne om EU-Kommissionens forslagom nyt energibeskatningsdirektiv.Energi- og olieforumEnergi- og olieforum har i høringssvar af 31. marts 2011 fremført, at raffinaderierne afregnerprodukter efter internationale noteringer, der er upåvirkede af danske afgifter. Stigninger i blandtandet NOxafgift har belastet raffinaderierne med ca. 20 mio. kr., hvilket findes urimeligt.Hovedparten af høringssvaret vedrører dog ikke specielt forholdene i oliebranchen, men beskri-ver argumenter mod regeringens forslag og argumenter for et alternativt forslag, der anføres atvære langt mere målrettet hensyn til konkurrenceevnen, og ikke have de svagheder som Skatte-ministeriet har fremført.Side 6

Den alternative model tager så vidt det kan ses udgangspunkt i de såkaldte promsaftaler, somvisse virksomheder har mulighed for at indgå med Energistyrelsen. Her sammenlignes afgifternemed værditilvækst opgjort efter særlige regler. Men modellen er alene overordnet beskrevet.Blandt andet er det ikke anført, hvor meget afgifterne skal udgøre af værditilvæksten for, at dergives lempelser, eller om der i det hele taget skal ses på afgifterne i forhold til værditilvækst ellerenergiforbruget i forhold til værditilvækst.Hertil bemærkes:Raffinaderierne er energitunge. Det gælder særligt for forbrug af brændsel, hvor der bruges om-kring 15 PJ, hvorved udledes hen ved 1 mio. tons CO2.Raffinaderierne har også et betydeligt forbrug af el på ca. 1,5 PJ = godt 400 mio. kWh.Langt hovedparten af raffinaderiernes forbrug af brændsel er forbrug af egne produkter, der erfritaget for energi- og CO2afgifter. Der er tale om en særlig afgiftsfritagelse, som fremgår afEnergibeskatningsdirektivet, og som ikke gælder for andre erhverv.Raffinaderierne er dog indirekte belastet af afgifter på et vist forbrug af fjernvarme og vedrøren-de forbrug af el. Raffinaderierne belastes dog af CO2kvoter.Uden den særlige fritagelse for raffinaderiernes forbrug af egne produkter ville afgifterne fraForårspakken før lempelser have belastet raffinaderierne med ca. 250 mio. kr. Fritagelserne oglempelserne, herunder lempelserne ved serviceeftersynet, har reduceret de ekstra afgifter fraForårspakke 2.0 til 15-20 mio. kr. Det skal bemærkes, at NOxafgiften, der blev indført samtidigmed, at Forårspakke 2.0 trådte i kraft, men som ikke er en del heraf, indbragte ca. 10 mio. kr. fraraffinaderierne i 2010.Det kan være svært at kommentere på virkningerne for raffinaderierne af oliebranchens alterna-tive forslag, jf. at det ikke er beskrevet, hvor store afgifter der skal til i forhold til værditilvæk-sten for at få lempelse, eller om lempelsen skal ske på anden måde end, at afgifternes andel afværditilvæksten er over x pct.Oliebranchen har formentligt regnet med, at raffinaderierne ville opnå større lempelser ved egetforslag end ved regeringens forslag. Men det kan man ikke regne med vil ske ved mange af demulige udformninger af det princip, der forslås anvendt.Skatteministeriet er i øvrigt slet ikke enig med oliebranchen i, at deres forslag ikke indeholdervæsentlige svagheder.Det overordnede princip i oliebranchens forslag er, at et mål for energiforbruget (afgifterne derbelaster energiforbruget i kroner, energiforbrug i GJ skal være over et mål for virksomhedensstørrelse (omsætning eller værditilvækst) for at opnå en lav sats.Denne model indeholder blandt andet den svaghed for virksomheder, der ligger omkring græn-sen, at de vil få incitamenter til at øge energiforbruget for at komme over grænsen eller undgå atkomme under.Ligeledes vil der opstå konkurrenceforvridning mellem danske virksomheder i form af, at noglevirksomheder i en given branche vil opfylde kravene, mens andre ikke vil opfylde kravet. Denvirksomhed, der ikke har gjort specielt meget for at spare på energien, får lav afgift, mens denenergibevidste virksomhed får høj afgift.Modellen er heller ikke robust overfor forskelle i, hvordan virksomheden er organiseret.Side 7

Der er en række yderligere svagheder herunder administrative problemer. Svaghederne er udfør-ligt beskrevet i Skatteministeriets nævnte redegørelseOliebranchen erkender, at den såkaldte promsordning, der gjaldt fra 1993-1995 blandt andethavde disse svagheder og var særdeles mangelfuld. Men branchen påstår, at alle uhensigtsmæs-sighederne skulle være elimineret ved den variant, der bruges af Energistyrelsen til de såkaldtepromsaftaler.Det er forkert.Det skal i øvrigt tilføjes, at beskrivelsen af den interne beslutningsproces i regeringen ikke kanbekræftes og yderligere, at Skatteministeriet ikke deler oliebranchens EU-juridiske vurderinger.FSR (Foreningen af Statsautoriserede Revisorer)FSR har i et høringssvar af 4. april 2011 forskellige kommentarer til lovudkastet. Her omtalesalene kommentarerne under punkt 3 i høringssvaret, der snarere kommenterer på Skatteministe-riets ovennævnte redegørelse ”Energiafgift for erhverv og konkurrenceevne” end bemærkningertil lovudkastet.FSR er enige med Skatteministeriets redegørelse for så vidt angår beskrivelsen af virkningerneaf afgifterne, men finder, at redegørelsen burde have forholdt sig mere positivt til den såkaldtepromsaftaleordninger.FSR er af den opfattelse, at at de objektive kriterier, der er gældende i promsaftaleordnignen,med fordel kan anvendes til at give energiintensive virksomheder en særlempelse.Det ville efter FSR da være muligt at indføre sådanne særlempelser umiddelbart uden EU retligeproblemer.Hertil bemærkes:Promsordningen er beskrevet i redegørelsens sammenfatning på side 11, hvor ordningen frarå-des, samt på side 212- 214.Ved promsordningen, der var gældende 1993-1995, blev virksomhedernes CO2-afgiftsbelastning af energi ved 5 øre/kWh el og 50 kr./t CO2for brændsel sammenlignet medvirksomhedens værditilvækst opgjort ved promsgrundlaget - salg inklusive eksport fratrukketkøb inklusive import.Var afgiftsbelastningen over 1 pct. af promsgrundlaget kunne virksomheden for en progressivtstigende lempelse.Erfaringerne med ordningen var blandede. Ordningen havde en række uheldige virkninger her-under, at den gav forkerte incitamenter, virkede tilfældig mv. FSR er enige heri.Ordningen blev derfor opgivet.Det er korrekt, at der ved den såkaldte promsaftalemodel, der administreres af Energistyrelsen,er sket visse korrektioner til det helt simple promsgrundlag. For at komme med i ordningen skalder blandt andet indgås en aftale om energibesparelser med Energistyrelsen. Kriterierne skal op-fyldes for længere tid af gangen. Og der sker en sagsbehandling af ansøgninger om at kommemed i ordningen. Mens der før var 10.000-vis af virksomheder, der brugte promsordningen, erdet et meget lille antal virksomheder, der bruger promsaftaleordningen. Det har selvfølgelig i sigselv reduceret problemerne ved princippet.Side 8

Korrektionerne har fjernet visse af de uhensigtsmæssige virkninger, der var ved den oprindeligeordning. Men en række af de grundlæggende svagheder vil fortsat være til stede, herunder at ik-ke alle virksomheder med samme aktivitet er får ens vilkår, at virksomhedernes organisation vilpåvirke afgiftsbetalingen, og at virksomhederne, der kun næsten opfylder betingelserne, vil kun-ne få incitamenter til at øge energiforbruget. Hertil kommer øgede administrative omkostninger.Forslag lig det, som FSR fremfører, har således været grundigt analyseret i Skatteministerietsnævnte redegørelse, men det er klart anbefalet, at der ikke genindføres en promsordning, herun-der en ordning der er modificeret med elementer fra promsaftaleordningen.Det skal understreges, at allerede fordi forslaget har uhensigtsmæssige virkninger, bør det ikkenyde fremme, uanset hvordan forholdet i øvrigt må vurderes i forhold til EU regler.Med hensyn til FSR’s vurderinger af de EU juridiske forhold skal bemærkes, at Skatteministeri-et finder, at der skal inddrages flere forhold end FSR gør, og at spørgsmålet ikke er så let, somFSR giver indtryk af.Skatteministeriet er for så vidt enig med FSR i, at man vil kunne lempe for særlige virksomhe-der, hvis man bruger et af de forskellige principper, der er nævnt i Energibeskatningsdirektivet.Danmark har i forvejen en række særlige lempelser, herunder lempelser til tung proces jf. pro-ceslisten til CO2afgiftsloven.Der er usikkert, hvorvidt man kan anvende flere forskellige lempelsesmetoder samtidig. Brugesflere parallelle metoder samtidig, kan det ende med, at afgørelsen af hvem, der skal have lempel-sen, ikke følger et objektivt princip mv., og at det derfor vil være tilrådeligt at forespørge EU-Kommissionen, om sagen kræver forelæggelse.Dansk GartneriDansk Gartneri har i sit høringssvar til lovudkastet kommenteret Skatteministeriets nævnte rede-gørelse ”Energiafgift for erhverv og konkurrenceevne”.Dansk Gartneri er 100 pct. enig i redegørelsens beskrivelse af, at væksthusgartneriet er energi-tungt og konkurrenceudsat.Ligeledes er Dansk Gartneri enige i beskrivelsen af afgiftsreglerne for gartnerne i Nederlandene,Tyskland og Sverige, hvor der gælder særligt lave satser. Foreningen finder dog, at man burdehave suppleret beskrivelsen med reglerne for kraftvarmebeskatning.Dansk Gartneri foreslår, at i det mindste en del af de ved serviceeftersynet aftalte lempelser an-vendes til støtte til VE til proces i erhverv.Hertil bemærkes:Redegørelsens beskrivelse af afgiftsforholdene i udlandet er ikke fuldstændig, men giver etoverblik over de væsentligste satser og regler.Det er korrekt, at et af de forhold, der er udeladt, er de nærmere regler for kraftvarmebeskatningi udlandet. I Nederlandene, Tyskland og Sverige er reglerne for fordeling af brændsel i kraft-varmeværker mere gunstige end i Danmark. Det er ikke kun i Holland, at reglerne er lempelige-re. I Tyskland er varme fra kraftvarmeværker i praksis også fritaget for afgiftsbelastning.De danske væksthusgartnerier omfattes af en række lempelser, men selv om satserne ofte er la-vere end for andre erhverv, herunder i visse tilfælde 0, kan belastningen af visse væksthusgart-Side 9

nerne være betydelig. Det skyldes det meget store energiforbrug. I almindelighed gælder dog, atvæksthusgartnerne sammenlignet med de fleste andre virksomheder, der er lige så energiintensi-ve og konkurrenceudsatte, betaler mindre afgift. Men som anført ofte mere end gartnerier i defleste andre lande, herunder væsentlige konkurrentlande.Med hensyn til overvejelser om støtte til VE varme til proces i erhverv, har regeringen fundet atforslaget ikke bør overvejes i forbindelse med udmøntningen af de ved serviceeftersynet aftaltelempelser.Skatteministeriet er opmærksom på, at væksthusgartnerne har særlige interesser ved en sådanVE-ordning.

Side 10