Kommunaludvalget 2010-11 (1. samling)

L 65 Bilag 22

Offentligt

Tillægsbetænkning afgivet af Kommunaludvalget den 15. december 2010

Tillægsbetænkningover

Forslag til lov om ændring af lov om kommunal ejendomsskat(Ændring af bestemmelserne om loft over grundlaget for beregning af kommunal grundskyld, for så vidt angår fradrag forforbedringer)[af indenrigs- og sundhedsministeren (Bertel Haarder)]1. UdvalgsarbejdetLovforslaget blev fremsat den 17. november 2010 og vartil 1. behandling den 30. november 2010. Lovforslaget blevefter 1. behandling henvist til behandling i Kommunaludval-get. Udvalget afgav betænkning den 9. december 2010. Lov-forslaget var til 2. behandling den 14. december 2010,hvorefter det blev henvist til fornyet behandling i Kommu-naludvalget.MøderUdvalget har, efter at lovforslaget blev henvist til fornyetudvalgsbehandling, behandlet lovforslaget i 1 møde.SpørgsmålUdvalget har under den fornyede behandling af lovforsla-get stillet 13 spørgsmål til indenrigs- og sundhedsministerentil skriftlig besvarelse, hvoraf de 7 spørgsmål er besvaret. Deøvrige 6 spørgsmål forventes besvaret forud for 3. behandling.8 af udvalgets spørgsmål til indenrigs- og sundhedsmini-steren og dennes svar herpå samt brev af 13/12-10 fra inden-rigs- og sundhedsministeren til Kommunaludvalget er optryktsom bilag 2 til tillægsbetænkningen.2. Indstillinger og politiske bemærkningerEtflertali udvalget (V, DF og KF) indstiller lovforslagettilvedtagelsei den affattelse, hvori det foreligger efter 2. be-handling.Etmindretali udvalget (S, SF, RV og EL) vil stemmehverken for eller imod lovforslaget ved 3. behandling.Socialdemokratiet, Socialistisk Folkeparti og Enhedslistener enige i lovforslagets intentioner om at sikre lovhjemmel for,at nye eller forhøjede fradrag for forbedringer ikke givergrundlag for omberegning af skatteloftet, som dermed forbli-ver uændret i disse situationer.Men der er i lovforslagets indhold og i processen omkringlovforslagets tilblivelse så mange uklare forhold, at partiernehverken kan stemme for eller imod lovforslaget.Lovforslagets indhold med de ved 2. behandling vedtagneændringsforslag er problematisk, fordi det i sit bogstav ikkestemmer overens med de vidtgående udtalelser, som inden-rigs- og sundhedsministeren er kommet med til flere medierog i en række svar over for udvalget. Indenrigs- og sundheds-ministeren har garanteret over for borgerne, at Folketingetmed lovforslaget ikke lovgiver med tilbagevirkende kraft.Af ændringsforslag nr. 2 fremgår alene, at forældelsesfri-sten udskydes til 2014 for de grundejere, der har krav påomberegning efter den hidtidige bestemmelse i § 1, stk. 5,hvilket vil sige de grundejere, som har fået eller når at få for-højet deres fradrag inden den 1. januar 2011.Ændringsforslaget og bemærkningerne hertil omfatter ef-ter sin ordlyd ikke de situationer, hvor en grundejer først efterlovens ikrafttrædelse får forhøjet fradraget for de skatteår, derligger før den 1. januar 2011. Det fremgår heller ikke af ord-lyden af lovforslagets ikrafttrædelsesbestemmelse eller be-mærkningerne hertil.Indenrigs- og sundhedsministeren har anført, at dissegrundejere også vil være sikret en omberegning efter almin-delige lovgivningsmæssige principper, fordi man ikke lovgi-ver bagudrettet, men har gentagne gange afvist at præcisereforholdet i enten lovteksten eller lovbemærkningerne.Socialdemokratiet, Socialistisk Folkeparti og Enhhedsli-sten finder, at der med den nuværende udformning af lovfor-slaget kan opstå fortolkningstvivl om lovforslagets virkning itidsmæssigt perspektiv. Fordi lovforslaget kun vedrører selveomberegningssituationen, har lovforslaget isoleret set kunfremadrettet virkning. Men en indirekte følge af den frem-adrettede virkning, hvor der ikke længere skal omregnes efterden 1. januar 2011, er en bagudrettet virkning på baggrund afvurderings- og genoptagelsesreglerne på området.

DocIDJournalnummer

2

Set i lyset af, at lovforslaget har som sit formål at rette oppå en lovgivning (lovforslag nr. L 39, folketingsåret 2002-03),hvor der ikke er en tilstrækkelig klar overensstemmelse i for-muleringen af lovens formål og de enkelte bestemmelser,finder Socialdemokratiet, Socialistisk Folkeparti og Enheds-listen det kritisabelt, at indenrigs- og sundhedsministeren ikkesikrer sig, at lovforslaget formuleres, så der ikke i fremtidenopstår problemer med implementeringen og fortolkningen aflovens formål og bogstav.Processen omkring lovforslagets tilblivelse, høring og be-handling er karakteriseret ved at være usædvanlig lukket,kortvarig og utilfredsstillende.Høringsprocessen har været næsten lukket, i den forstandat indenrigs- og sundhedsministeren kun har sendt lovforsla-get i høring hos et begrænset antal høringsparter og blandtandre undladt at høre organisationerne, der repræsenterer bor-gere, som bor i andelsbolig og almenbolig.Indenrigs- og sundhedsministerens besvarelse af en langrække spørgsmål er ganske enkelt besvaret særdeles utilfreds-stillende. Flere af spørgsmålene er blevet stillet mere end éngang for at sikre, at indenrigs- og sundhedsministeren kunnefå en ny chance for at besvare spørgsmålet fyldestgørende,men der er gentagne gange blevet besvaret med bevidst uden-omssnak.Konsekvensen af denne proces – med flere uklarheder endafklaringer fra ministerens side – er, at S, SF og EL finder, atloven bliver uklart formuleret, og partierne vil derfor ikke tageet medansvar for indenrigs- og sundhedsministerens man-

glende evne og vilje til at lave en klar og letforståelig lovgiv-ning.Bagudrettet ønsker S, SF og EL at holde indenrigs- ogsundhedsministeren fast på, at kommunerne ikke skal betaleregningen for en forkert fortolkning og implementering af lo-ven.Fremadrettet mener S, SF og EL, at det er Folketingets op-gave at skabe klarhed over, hvordan regeringen over en læn-gere årrække uden lovhjemmel har opkrævet for megetejendomsskat fra grundejere.Af Danmarks Riges Grundlov af 5. juni 1953, § 43, fremgårdet: »Ingen skat kan pålægges, forandres eller ophæves udenved lov …«. Da regeringens administration er i strid medgrundlovens § 43, mener S, SF og EL, at regeringen over forFolketinget skal bringe klarhed over, hvordan det er sket,hvornår det er sket, og hvad regeringen har gjort for at stoppeden ulovhjemlede ejendomsskatteopkrævning.Ud fra en samlet vurdering kan S, SF og EL hverken stem-me for eller imod det samlede lovforslag.Liberal Alliance, Kristendemokraterne, Inuit Ataqatigiit,Siumut, Tjóðveldisflokkurin og Sambandsflokkurin var påtidspunktet for tillægsbetænkningens afgivelse ikke repræ-senteret med medlemmer i udvalget og havde dermed ikkeadgang til at komme med indstillinger eller politiske udtalelseri tillægsbetænkningen.En oversigt over Folketingets sammensætning er optrykt itillægsbetænkningen.

Sophie Løhde (V) Erling Bonnesen (V) Hans Christian Thoning (V) Per Bisgaard (V) Flemming Damgaard Larsen (V) HansKristian Skibby (DF)fmd.Henrik Brodersen (DF) Rasmus Jarlov (KF)nfmd.Jørgen S. Lundsgaard (KF) Rasmus Prehn (S)Maja Panduro (S) Thomas Jensen (S) Lennart Damsbo-Andersen (S) Meta Fuglsang (SF) Karl H. Bornhøft (SF) Johs. Poulsen(RV) Line Barfod (EL)Liberal Alliance, Kristendemokraterne, Inuit Ataqatigiit, Siumut, Tjóðveldisflokkurin og Sambandsflokkurin havde ikkemedlemmer i udvalget.

Venstre, Danmarks Liberale Parti (V)Socialdemokratiet (S)Dansk Folkeparti (DF)Socialistisk Folkeparti (SF)Det Konservative Folkeparti (KF)Radikale Venstre (RV)Enhedslisten (EL)

474524231794

Liberal Alliance (LA)Kristendemokraterne (KD)Inuit Ataqatigiit (IA)Siumut (SIU)Tjóðveldisflokkurin (TF)Sambandsflokkurin (SP)Uden for folketingsgrupperne (UFG)

3111112

3

Bilag 1Oversigt over bilag vedrørende L 65 efter betænkningsafgivelseBilagsnr.18192021TitelBetænkningUdkast til tillægsbetænkningBrev vedrørende status på lovforslaget, fra indenrigs- og sundhedsministeren2. udkast til tillægsbetænkning

Oversigt over spørgsmål og svar vedrørende L 65 efter betænkningsafgivelseSpm.nr.97TitelSpm. om kommentar til artiklen: »Skattemyndigheder anklages for nyt lovbrud«i Morgenavisen Jyllands-Posten lørdag den 11. december 2010, til indenrigs- ogsundhedsministeren, og ministerens svar herpåSpm. om, hvornår SKAT henholdsvis Skatteministeriet første gang blev gjortbekendt med den potentielle problemstilling vedrørende ejendomsskattelovens§ 1, stk. 4, til indenrigs- og sundhedsministeren, og ministerens svar herpåSpm. om, hvornår Indenrigs- og Sundhedsministeriet første gang blev gjort be-kendt med den potentielle problemstilling vedrørende ejendomsskattelovens § 1,stk. 4, til indenrigs- og sundhedsministeren, og ministerens svar herpåSpm. om redegørelse for, om SKAT og Indenrigs- og Sundhedsministeriet harafklaret, hvem der har ansvaret for ejendomsskattelovens § 1, stk. 4, til indenrigs-og sundhedsministeren, og ministerens svar herpåSpm. om, hvorfor der er en uoverensstemmelse mellem notatet fra Kammerad-vokaten og L 65 – svar på spørgsmål 79-81, til indenrigs- og sundhedsministeren,og ministerens svar herpåSpm. om, hvem der rent faktisk foretog omberegningen efter § 1, stk. 5, frem til2005, til indenrigs- og sundhedsministeren, og ministerens svar herpåSpm. om, hvorvidt det kan dokumenteres, at grundværdierne var for lave i 2001,til indenrigs- og sundhedsministeren, og ministerens svar herpåSpm. om garanti for, at borgeren ikke kommer i klemme i sager, når dette skyldesSKAT/Ankenævnets lange sagsbehandlingstider, til indenrigs- og sundhedsmi-nisterenSpm. om en præcisering af svar på L 65 – spørgsmål 91, til indenrigs- og sund-hedsministerenSpm. om, hvornår de enkelte ankenævn har fået stillet et sekretariat til rådighed,til indenrigs- og sundhedsministerenSpm. om, hvorvidt der blandt de utallige genoptagelsessager kan være truffetafgørelser efter it-ændringen i 2005, der vedrører skatteårene før 2005, og hvoromberegningen efter § 1, stk. 5, som en følge af it-ændringen ikke er foretaget,til indenrigs- og sundhedsministerenSpm. om, hvorvidt sagsbehandlingstiden hos SKAT forventeligt er 3 år, og omder derefter forventeligt er en yderligere sagsbehandlingstid på 31 måneder iVurderingsankenævnet, til indenrigs- og sundhedsministerenSpm. om, hvorvidt vurderingsopgaven altid har tilhørt Told og Skat eller SKAT,og at kommunerne udelukkende har ydet sekretariatsbistand, til indenrigs- ogsundhedsministeren

98

99

100

101

102103104

105106107

108

109

4

Bilag 2Nogle af udvalgets spørgsmål til indenrigs- og sundhedsministeren og dennes svar herpå samt brevaf 13/12-10 til Kommunaludvalget fra indenrigs- og sundhedsministerenSpørgsmål 3, 10, 19, 22, 24, 64, 96 og 97 og indenrigs- og sundhedsministerens svar herpå samt brev af13/12-10 er optrykt efter ønske fra udvalget.Spørgsmål 3:Ministeren bedes redegøre for retsstillingen for de borgere, der har betalt for meget i grundskat, med hensyntil, hvilke krav der stilles, for at man kan få efterprøvet, om man har betalt for meget og med hensyn til, omder er tidsgrænser for, hvornår man skal søge om tilbagebetaling, og hvilken periode man kan få tilbagebe-taling for.Svar:Kammeradvokaten har vurderet, at det følger af almindelige offentligretlige principper, at kommunerne iden aktuelle sag har pligt til at søge at finde de grundejere, som har fået opkrævet for meget i kommunalejendomsskat.Det forventes, at det vil være muligt ved hjælp af IT-systemet, der beregner grundskylden, eller manuelt,at finde de grundejere, der ud fra anerkendte fradrag for forbedringer eller rejste krav om ændringer i fradragfor forbedringer kan have tilbagebetalingskrav, og dette vil blive forsøgt.I det omfang det mod forventning måtte vise sig, at det ikke er muligt, at finde alle de berørte grundejere,vil dette blive offentliggjort, og det vil samtidig blive oplyst, inden for hvilken frist kravet skal være gjortgældende for at forhindre, at forældelse indtræder.For grundejere, der ikke har rejst krav om fradrag, skal disse krav om genoptagelse ifølge fristerne iskatteforvaltningsloven indgives seneste 1. maj 2011 for almindelige ejerboliger og senest 1. maj 2012 forøvrige ejendomme.Er der grundejere, som mener sig berettiget til fradrag uden tidligere at have rejst kravet, har de såledesmulighed for at henvende sig inden for disse frister, og herefter få sagen behandlet.Spørgsmål 10:Ministeren bedes redegøre for retsstillingen for de berørte borgere i en overgangsperiode på f.eks. 3 år vedkonkrete eksempler.Svar:Det er ved besvarelsen lagt til grund, at spørgsmålet vedrører lovforslagets overgangsbestemmelser.Der skal her sondres mellem to situationer.For langt de fleste grundejere, der har fået nye fradrag eller forhøjet et fradrag, gælder, at de som følge afændringen i IT-systemet, der beregner den kommunale grundskyld, har fået beregnet deres grundskyld efterlovens hensigt, men imod lovens bogstav.I og med at lovforslaget indebærer en fremadrettet lovliggørelse af den kommunale praksis for beregningenaf grundskylden, vil disse grundejere med den foreslåede overgangsbestemmelse ikke mærke nogen stigningudover reguleringsprocenten i de kommende år. Den grundskyld, der er opkrævet ulovligt, vil blive tilba-gebetalt.Der kan herudover være en formentlig lille gruppe af grundejere, der har fået beregnet grundskylden efterlovens ordlyd og derfor har betalt en i forhold til lovens hensigt for lav grundskyld de seneste år. Dissegrundejere vil i skatteåret 2011 ikke opleve nogen stigning ud over reguleringsprocenten, idet lovforslagetsovergangsbestemmelse bevirker, at disse først i 2012 vil skulle betale grundskyld efter de foreslåede regler.Det er fundet hensigtsmæssigt, at de pågældende grundejere får rimelig tid til at indrette sig på ændringen.Spørgsmål 19:

5

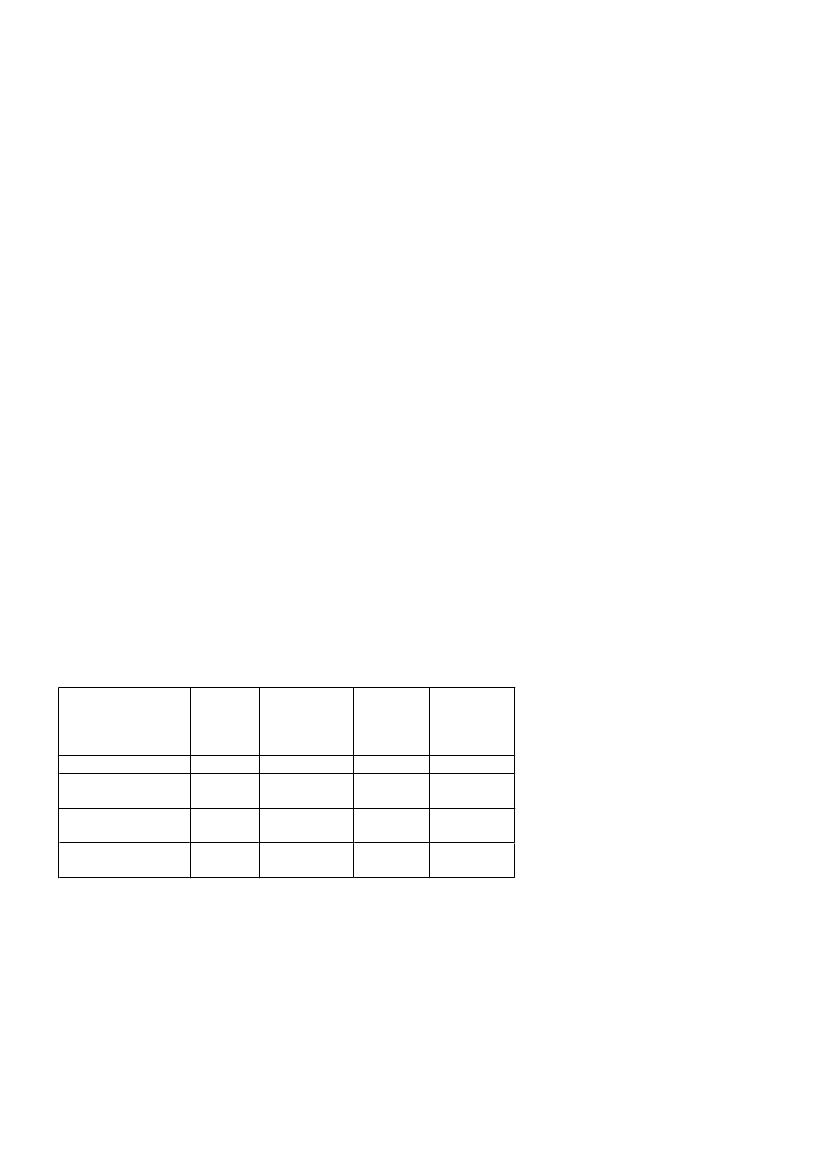

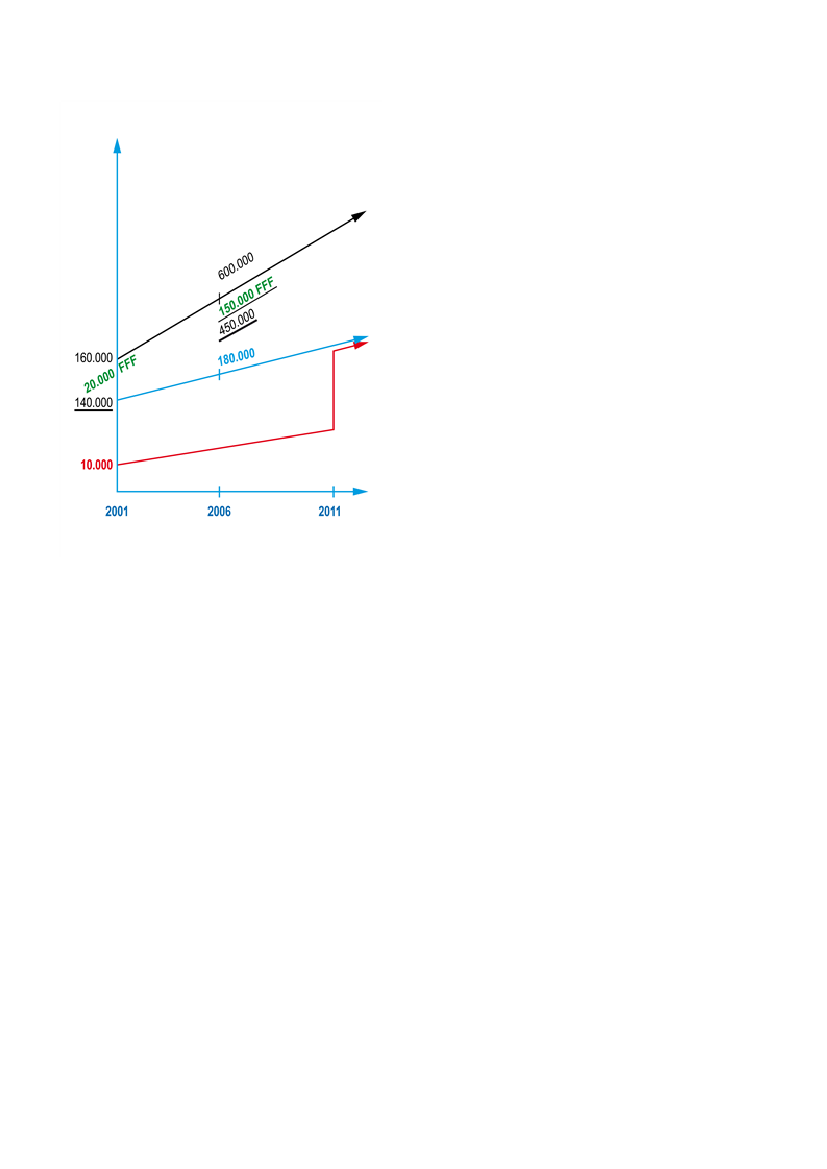

Ministeren bedes begrunde ønsket om at fjerne omberegning ved forhøjelser af allerede eksisterende fra-drag, idet bemærkningerne til lovforslaget alene indeholder en begrundelse for at fjerne omberegningsad-gang ved meddelelse af nye fradrag. Herunder vedlægge et eller flere beregningseksempler, der skitsererproblematikken ved forhøjelse af fradrag.Svar:Det fremgår af de almindelige bemærkninger til lovforslaget L 65 under 1. Lovforslagets baggrund ogformål:»Sammenligningen (mellem den aktuelle grundværdi og den omberegnede loftsværdi) sker imidlertid efterde nugældende bestemmelser på et ikke-sammenligneligt grundlag, når der gives nye fradrag for forbed-ringer. Dette skyldes, at fradrag i grundværdien for grundforbedringer efter vurderingsloven alene gives -for en 30 års periode - i det omfang, hvori forbedringerne må antages at virke værdiforøgende ved ansættelseaf grundværdien. Et nyt fradrag for forbedringer vil derfor samtidig resultere i en påvirkning i opadgåenderetning af den aktuelle vurdering af grundværdien. Den aktuelle vurdering, der udgør værdien i § 1, stk. 2,nr. 1, er derfor i realiteten upåvirket af de forbedringer, der har udløst et nyt fradrag. Grundskatteloftet, derudgøres af det beregnede sammenligningsgrundlag i § 1, stk. 2, nr. 2 vil derimod efter de gældende reglerkun blive påvirket af det nye fradrag i nedadgående retning, når værdien af det nye fradrag fratrækkes ibasisårets grundværdi, opreguleret med reguleringsprocenten til det aktuelle år. Dette er baggrunden for, atskatteloftet i disse situationer kan få en utilsigtet lav værdi, der ikke som tilsigtet udgør et relevant sam-menligningsgrundlag, der muliggør en isolering af den stigning, som alene skyldes ændringer i niveauet forgrundvurderinger.«Når der i det citerede afsnit tales om, at der gives nye fradrag, omfatter det både den situation, hvor dergives helt nye fradrag og den situation, hvor eksisterende fradrag forhøjes.Følgende eksempel, der også blev præsenteret i forbindelse med den tekniske gennemgang af lovforslagetden 2. december 2010, illustrerer problemet med den nuværende omberegningsregel.I eksemplet forhøjes et fradrag i 2006 fra hidtil 20.000 kr. til 150.000. Efter gældende lov skal dette højerefradrag nu trækkes fra i grundværdien helt tilbage i 2001, hvorefter den afgiftspligtig grundværdi nu kun er10.000 kr. Dette giver selvsagt en meget lav afgiftspligtig grundværdi med deraf følgende meget lav ejen-domsskat, hvilket aldrig har været hensigten med grundskatteloftet.Skatteår20012006 inden gen- 2006 efteroptagelse af fra- forhøjelse afdragetfradrag (L65)600.000600.00020.000150.000580.000180.000450.000180.0002006 hvis fra-draget tilbage-føres (de gæl-dende regler)600.000150.000450.00010.000 tillagtpct.-regulering

Grundværdi160.000Fradrag for grundfor- 20.000bedringerGrundværdi fratrukket 140.000fradragGrundskatteloft/det der 140.000betales skat af

6

Det er efter regeringens opfattelse ikke i overensstemmelse med grundskatteloftet, hvis man efterfølgendeved en forhøjelse af fradraget skal kunne fratrække det forhøjede fradrag i den lave grundværdi fra 2001.Det er imidlertid denne uheldige virkning, som utilsigtet følger af den nugældende § 1, stk. 5 i ejendoms-skatteloven, og som lovforslaget sigter mod at undgå med fremadrettet virkning.Lovforslaget indebærer, at det nye fradrag alene skal trækkes fra i den aktuelle grundværdi i 2006. Detgiver så en grundværdi på 450.000 kr. Den skal sammenlignes med den opregulerede værdi af den afgifts-pligtige grundværdi, som grundskylden blev beregnet af året før – dvs. 180.000 kr. i tabellen.For grundejeren betyder det, at den årlige stigning i grundskylden fortsat holdes nede af grundskattelofteti overensstemmelse med hensigten med loftet, mens den utilsigtede virkning i form af en omberegning, deri eksemplet resulterer i en meget lav afgiftspligtig grundværdi bortfalder.Spørgsmål 22:Ministeren bedes uddybe, om ikrafttrædelsesbestemmelsen skal forstås sådan, at der i sager der afgøresefter 1. januar 2011, men som vedrører skatteår før 1. januar 2011, ikke skal foretages omberegning ved nyefradrag eller forhøjelse af eksisterende fradrag, hvorved ændringen i praksis sker bagudrettet?Svar:Lovforslaget har alene fremadrettet virkning. Det betyder, at for så vidt angår sager vedrørende skatteårenefør 2011, gælder bestemmelserne i den nuværende lov, hvorfor der vil skulle ske en omberegning af grund-skatteloftet frem til og med 2010.Fra skatteåret 2011 vil loftet blive hævet, idet omberegningen her bortfalder i overensstemmelse med, atden hidtidige bestemmelse om omberegning i forbindelse med nye eller ændrede fradrag for forbedringerafskaffes.Spørgsmål 24:

7

Ministeren bedes uddybe, om ikrafttrædelsesbestemmelsen skal forstås sådan, at der i sager der afgøresefter 1. januar 2011, men som vedrører skatteår før 1. januar 2011, beregnes renter af den nye bestemmelsefor hele perioden, heller om den gamle rentebestemmelser er gældende for skatteårene frem til og med 2010.Svar:Det er foreslået, at nærværende lovforslag træder i kraft pr. 1. januar 2011. Derfor vil de forslåede rente-bestemmelser ligeledes få virkning fra den 1. januar 2011 og frem.For så vidt angår forrentningen af skattebeløb, der skal tilbagebetales, fra perioden før den 1. januar 2011,vil de nuværende rentebestemmelser være gældende indtil udgangen af 2010, hvorefter de nu foreslåederentebestemmelser vil være gældende.Spørgsmål 64:Ministeren bede kommentere henvendelse af 8/12-10 fra Rafn & Søn ApS, jf. L 65 – bilag 16.Svar:Jeg skal indledningsvis bemærke, at der i bilag 16 henvises til en forkert udgave af ændringsforslaget.Årstallet i lovteksten skal være 2014 og ikke som anført i bilag 16 2011.Vedrørende de synspunkter, der fremsættes i bilag 16, bemærker jeg, at de tilsyneladende beror på enmisforståelse af grundlæggende principper for, hvilke regler der finder anvendelse, når der gennemføres enlovændring:Lovforslaget har naturligvis alene fremadrettet virkning. Dette fremgår også af lovforslagets bemærknin-ger og er endvidere beskrevet i besvarelsen af spørgsmål 22. Det betyder, at for så vidt angår sager vedrørendeskatteårene før 2011, gælder bestemmelserne i den nuværende lov, hvorfor der vil skulle ske en omberegningaf grundskatteloftet frem til og med 2010.Omberegningen skal naturligvis også foretages, selv om der først træffes afgørelse i en sag om et fradragfor forbedringer efter den 1. januar 2011. I modsat fald ville der jo være tale om lovgivning med tilbage-virkende kraft, hvilket der naturligvis ikke er.Tilsvarende gælder med hensyn til rentebestemmelsen. Dette fremgår også af lovforslagets bemærkningerog er endvidere beskrevet i besvarelsen af spørgsmål 24. Det fremgår således af sidstnævnte besvarelse, atden i lovforslaget foreslåede rentebestemmelse træder i kraft og får virkning fra den 1. januar 2011 og frem.Det er videre i besvarelsen af spørgsmål 24 anført, at for skattebeløb, der skal tilbagebetales, fra periodenfør den 1. januar 2011, vil de nuværende rentebestemmelser være gældende indtil udgangen af 2010, hvor-efter de nu foreslåede rentebestemmelser vil være gældende.Der er således heller ikke i forhold til rentebestemmelserne på nogen måde tale om, at lovforslaget inde-bærer lovgivning med tilbagevirkende kraft, idet reglerne i lovforslaget alene gælder fremadrettet.Jeg ser på den baggrund ikke noget behov for det forslag til ændring af ikrafttrædelsesbestemmelsen, somer indeholdt i bilag 16.Spørgsmål 96:Ministeren bedes med henvisning til besvarelsen af L 65 – spørgsmål 64 uddybe, hvorfor man ikke ilovforslaget eller bemærkningerne hertil kan præcisere det i spørgsmål 64 anførte om ændringen af § 1, stk.5, når man i lovforslagets bemærkninger har fundet anledning til at præcisere ikrafttrædelsen vedrørendeændringen af rentebestemmelsen? Herunder om det ikke i et teknisk lovforslag, som berører vurderings-genoptagelses- og loftsreglerne ikke er relevant at præcisere forståelsen af ikrafttrædelsesbestemmelsen?Herunder om det har utilsigtede konsekvenser at præcisere det i spørgsmål 64 anførte i enten lovforslageteller bemærkningerne til lovforslaget?Svar:

8

Da der ikke i nærværende lovforslag er nogen som helst antydning af, at lovforslaget har tilbagevirkendekraft, må det helt naturligt læses, som anført i svaret på spørgsmål 64.Jeg må endvidere bemærke, at svaret på spørgsmål 64 for fremtiden vil kunne danne grundlag for for-tolkning, hvis der hos nogen måtte opstå tvivl.Spørgsmål 97:Ministeren bedes kommentere artiklen: »Skattemyndigheder anklages for nyt lovbrud« i MorgenavisenJyllands-Posten lørdag den 11. december 2010? Herunder om ejendomsskattelovens § 1, stk. 4, er fuldtimplementeret i det it-system, der beregner grundskatteloftet?Svar:Der henvises til indenrigs- og sundhedsministerens brev af 13. december 2010 til kommunaludvalget.Som det fremgår heraf, vil jeg nu bede Kammeradvokaten om en vurdering af den rette fortolkning af §1, stk. 4 i ejendomsskatteloven. På det grundlag må det så vurderes, hvorvidt der er grundejere, som er blevetopkrævet for meget i grundskat efter den gældende bestemmelse, og om der i givet fald måtte være fejl i IT-systemet.Brev af 13/12-10 til Kommunaludvalget fra indenrigs- og sundhedsministerenNy problemstilling i forhold til ejendomsskattelovenDer har i weekenden i pressen været omtalt en sag vedr. beregningen af ejendomsskatten for en ny an-delsboligforening i Århus. Der bliver i den forbindelse også mere generelt sat spørgsmålstegn ved admini-strationen af § 1, stk. 4 i ejendomsskatteloven.Bestemmelsen omhandler fastlæggelsen af grundskatteloftet for nye grunde og grunde, hvor der er sketændring af ejendommens areal, anvendelse eller planforhold, og hvor Skat skal foretage en ansættelse eftervurderingslovens § 33, stk. 16, 17 og 18. I bestemmelsen indgår endvidere en beregningsregel, hvor fradragfor forbedringer indgår. En sådan bestemmelse indgår i øvrigt også i stk. 6 i loven.Der synes imidlertid at være tvivl om den korrekte indregning af fradrag for forbedringer i forbindelsemed anvendelsen af stk. 4.De for mig nye oplysninger, som her er fremkommet, giver mig anledning til, at jeg nu vil bede Kammer-advokaten om en vurdering af den rette fortolkning af bestemmelserne samt overveje, om der eventuelt ogsåher kan være tale om et skattehul. De lovbestemmelser, som dette vedrører, henhører som bekendt undermin ressort.Måtte det vise sig, at der også efter denne bestemmelse er grundejere, som er blevet opkrævet for megeti grundskat efter den gældende bestemmelse, der som bekendt vedrører stk. 5. i samme paragraf, vil dissesager så vidt muligt også blive inddraget i den igangværende tilbagebetalingssag. Dette vil naturligvis skei samarbejde med Skatteministeriet og KL.Jeg vil samtidigt gerne tilkendegive, at hvis det viser sig, at der også her er tale om, at gældende bestem-melser har nogle utilsigtede virkninger i forhold til indregningen af fradrag for forbedringer, kan der blivebehov for et nyt lovinitiativ, så et eventuelt skattehul bliver lukket.Men jeg ser nu frem til, at vi får vedtaget L 65.Med venlig hilsenBertel Haarder