Skatteudvalget 2010-11 (1. samling)

L 84 Bilag 41

Offentligt

Foreningen af Statsautoriserede RevisorerKronprinsessegade 8, 1306 København K. Telefon 33 93 91 91Telefax nr. 33 11 09 13 e-mail: [email protected] Internet:www.fsr.dk

Folketingets SkatteudvalgChristiansborg1240 København K28. marts 2011mbl (X:\Faglig\MBL\SU\FSRs kommentarer til L84 - ændringsforslag af 25.marts 2011.doc)

FSRs kommentar til ændringsforslaget af 25. marts 2011 til L 84 FT 2010/2011 –Forslag til lov om ændring af aktieavancebeskatningsloven, selskabsskattelovenog forskellige andre loveForeningen af Statsautoriserede Revisorer har gennemgået ovennævnte ændringsforslag, som giveranledning til følgende kommentarer:

Efter henvendelse af 16. marts 2011 fra FSR har skatteministeren medgivet, at der medændringsforslaget af 11. marts 2011 ville opstå en konflikt mellem de nuværende regler forexitskatten for fysiske aktionærer i ABL § 38-39b og de i ændringsforslagets nr. 40 foreslåederegler. Derfor er der fremsat yderligere ændringsforslag, jf. Skatteministerens svar til Folketinget af25. marts 2011.

Overordnede bemærkningerDet er fortsat FSRs opfattelse at hastelovgivning af en karakter som den foreliggende, hvor"knopskydninger" med komplicerede nyskabelser på et allerede kompliceret lovforslag er ensærdeles betænkelig form for lovgivning.

1

Konkrete bemærkningerEfter FSRs opfattelse giver lov nr. 906 af 12. september 2008 (L 187) en effektiv beskyttelse afdansk skatteprovenu.Det nye ønske ved ændringsforslag til L 84 fra skatteministeren er reelt ene og alene at fremrykkefuld betaling af exitskatten på personniveau og dette til trods for at henstand er betinget afbetalinger efter et grundprincip om at "når aktionæren har fået penge i hånden skal der betales".Dette grundprincip fra L 187, jf. nuværende aktieavancebeskatningslovs § 39 A, suppleres nu af enregel som reelt sætter det grundlæggende princip om, at realiserede fordele kan indebærebeskatning, ud af kraft..Den regel som skatteministeren foreslår med ændringsforslagene til L 84 på dette punkt indebærer,at der sker beskatning på aktionærniveau af ikke-realiserede formuebevægelser i selskabet , som omder sker likvidation, når ledelsens sæde skifter til et andet land.Dette til trods for at selskabet fortsat eksisterer og at det andet land efter endobbeltbeskatningsaftale typisk har ret til at beskatte selskabets indkomst.Forslaget betyder at Danmark vil lade en situation som skatteretligt påvirker et selskab - medførebeskatning på aktionærniveau. Aktionæren skal således tåle en "her-og-nu-skattebyrde" uden, at derer realiseret så meget som "1 krone" på aktionærniveau.Det må siges at være i strid med grundlaget for, hvad et "udbytte" er. Der er intet i dispositionenved flytning af ledelsens sæde som medfører fordele på aktionærniveau på selskabets bekostning.Formuleringen svarer ikke til beskyttelsesbehovetSkatteministeren skriver som svar til FSR's skrivelse af 16. marts 2011:FSR’s henvendelse vedrører alene den del af de fysiske personer, der tidligere har værethjemmehørende i Danmark og som er omfattet af fraflytningsbeskatningsreglerne. Hullukningenomfatter således en lang række andre skatteydere, der ikke er omfattet af værnsreglerne omfraflytningsbeskatning. Det gælder f.eks. alle selskaber, der er omfattet af a og b, samt alle defysiske personer, der aldrig har været hjemmehørende i Danmark.

2

Det er væsentligt, at den eksisterende omgåelsesmulighed lukkes for denne brede kreds afskatteydere. Hvis hullukningen ikke gennemføres sammen med de øvrige dele af L 84, vil dervære betydelig risiko for hamstring af den eksisterende omgåelsesmulighed.Skatteministerens svar kan tolkes som om det, for at sikre den rette kvalitet i lovændringen, ernødvendigt også at få de af FSR omtalte fysiske personer med i hullukningen vedrørende de andreskatteydere, som forslaget reelt skal ramme.FSR er ikke umiddelbart bekendt med, at disse personer skulle have muligheder, som kræveryderligere værnsregler.Vi skal gøre opmærksom på, at disse personer efter de gældende regler iaktieavancebeskatningslovens §§ 38 - 39A er underlagt følgende meget fintmaskedeexitskatteregler:•

Der er stillet sikkerhed for avanceskatten - og sikkerheden vurderes løbende af SKAT ogmyndigheden kan kræve yderligere sikkerhed, såfremt den allerede afgivne sikkerhed måttefindes ikke længere at stå mål med den skat, hvormed der er givet henstand.

••

Der er en årlig selvangivelsesforpligtelse - hvori en flerhed af dispositioner skal selvangives.Ved samtlige dispositioner, hvor aktionæren modtager økonomiske fordele af sinaktiebesiddelse, forfalder der en del af exitskatten:•••

Ved salgVed udbytterVed dispositioner, som beriger aktionæren og samtidig kan påvirke aktierne i selskabet inedadgående retning.

•

Ved modtagelse af lån fra selskabet.

Vi minder om, at reglerne netop er indført for at sikre, at hver gang aktionæren får likviditet til atbetale af på exitskatten, forfalder der beløb til betaling. Dette er også oplyst af ministeren ihøringssvar vedrørende L 187.Der ses ikke derudover at være behov for at sikre Danmark provenu for aktierne i selskabet /selskabets aktiver.

3

Uhjemlet merprovenue

Grundlæggende skaber man nu et lovteknisk begreb i ligningslovens § 16 A som medfører en"teknisk udlodning" uden at økonomien følger med. Dette strider ikke blot mod bestemmelsen iøvrigt, men også imod "skatteevne-princippet", hvilket vil sige, at der skal være realiseret en fordelpå aktionærplan for, at den fysiske aktionær kan beskattes.Reelt er der tale om en slags hybrid beskatning, dvs. en "selskabsbeskatning som flyttes op påaktionærplan", som økonomisk pris for, at Danmark ikke længere kan beskatte selskabetsindkomst.FSR skal understrege, at Danmark rent faktisk også gennemfører en "exit-beskatning" påselskabsniveau, når der sker flytning af ledelsens sæde.Efter FSRs opfattelse er der tale om en helt uholdbar skattebelastning - som strider mod Danmarksret til at beskatte efter indgåede overenskomster. Tilmed er der ikke intern dansk hjemmel til atopkræve kildeskatter af beløb som ikke har en "kilde".Med ændringsforslaget til L 84 indføres en tekniske beskatning som forfalder uden videre ved skifti selskabets ledelses sæde, hvilket tvinger aktionæren (hvis denne har mulighed for det) til atgennemføre en faktisk udbytteudlodning for at kunne betale skatten - hvilket indebærer yderligerebeskatning i form af udbyttebeskatning.Tilmed oplyser skatteministeren, at der skal ske indeholdelse af kildeskat - hvilket forekommer heltuden hjemmel, da der jo netop ikke er en "kilde" at indeholde noget i, da selskabet har alle midlernestående og forvalter disse som led i sin virksomhed.Når Danmark pålægger en kildeskat på en "teknisk avance/udbytte" - så fratager man det andet landbeskatningsret til selskabets indkomster og formue. Den retmæssige ejer af midlerne er selskabet -og dette gælder helt frem til, der foretages en egentlig udlodningsbeslutning.Selskabsretligt og regnskabsmæssigt synes det heller ikke acceptabelt, at selskabet via kildeskathæfter for en aktionærs forpligtelser.Dette er en effekt, som ikke er rimelig og tilmed vil det være på kant med de af Danmark indgåededobbeltbeskatningsaftaler, hvor retten til beskatningen af selskabets indkomst er overgået til en4

anden stat. Hertil kommer at Danmark i forhold til EU har en verserende EU-domstolssag (anlagtmod Danmark i november 2010). Der kan henvises til følgende som fremgår af en pressemeddelelse af 24. november 2010 fra EU Kommissionen:I henhold til den nationale skattelovgivning i Danmark, Nederlandene og Spanienbeskattes en virksomhed af sine urealiserede kapitalgevinster, hvis den flytter sithjemsted, sit faste driftssted eller sine aktiver til en anden medlemsstat. Tilsvarendetransaktioner inden for disse lande beskattes imidlertid ikke med hensyn tileventuelle urealiserede kapitalgevinster.Kommissionen mener, at en sådan beskatning udgør en diskriminerende straf, som pålæggesvirksomheder, der ønsker at forlade disse lande eller at flytte aktiverne tiludlandet. De pågældende regler kan få virksomheder til at afholde sig fra at udøvederes ret til fri etablering og udgør dermed en begrænsning af etableringsfrihedensom fastlagt i artikel 49 i TEUF.

Retten til at beskatte udbytter

Skatteministeren anfører følgende i svaret til FSR:Når det i ændringsforslag nr. 40 foreslås, at der kan ske udbyttebeskatning ved flytning afledelsens sæde til udlandet, er der tale om ophørsbeskatning på aktionærniveau. Ophøret af denfulde skattepligt efter selskabsskattelovens § 1 som følge af flytningen af ledelsens sæde tiludlandet medfører, at Danmark ikke længere kan beskatte aktionæren af de udgående udbytter,idet der ikke længere er tale om et dansk skattepligtigt selskab.Der er således fra ministerens side tale om endnu et hensyn - nemlig at sikre, at den kapital, der eroptjent under selskabets skattepligt til Danmark, ikke uden dansk beskatning kan udloddes tilaktionæren.5

Hertil skal vi bemærke, at Danmark er tilsikret en beskatning netop ved de særlige regler om forfaldaf exitskat ved henstandens hele eller delvise bortfald ved blandt andet selskabets udlodning afudbytter til aktionæren. Tilmed er der også med selskabets exitbeskatning taget hånd ombeskatningen af den "flyttede formue", jf. selskabsskattelovens § 5.Danmark har allerede et håndfast tag i beskatningen af udbytter, der udloddes efter selskabetsflytning af ledelsens sæde, for de aktionærer, der er bosiddende udenfor EU og som har henstandmed betalingen af skatten på urealiserede aktieavancer. Se hertil § 39A, stk. 5:Stk. 5.Ved afståelse af aktier til det udstedende selskab, jf.ligningslovens § 16 B,og ved

modtagelse af udbytte af aktier, jf.ligningslovens § 16 A,der indgår på beholdningsoversigten,beregnes der skat heraf efter reglerne ipersonskattelovens § 8 a.I den beregnede skat gives derfradrag for skat, der er betalt til Danmark, og fradrag efter reglerne iligningslovens § 33,stk. 1,for skat, der er betalt til fremmed stat, Færøerne eller Grønland. Overstiger den beregnede skatsummen af de danske og udenlandske betalte skatter, forfalder det overskydende beløb tilbetaling. Henstandssaldoen nedskrives med beløbet, når det er betalt. Endvidere nedskriveshenstandssaldoen med skat, der er betalt til Danmark.Således vil enhver udlodning af udbytter fra selskabet udløse et forfald af exitskat svarende tildansk skat på udbyttet - hvilket vil sige 42 % (og ikke blot 15% som ofte vil være beskatningsrettenefter DBO).

SpørgsmålFor at anskueliggøre den række af praktiske problemstillinger, de foreslåede regler vil medføre, skalvi anmode skatteministeren om svar på følgende spørgsmål:Eksempel 1Et udenlandsk selskab, der hidtil har været hjemmehørende i udlandet, flytter ledelsens sæde tilDanmark. Dette sker samtidig med eneaktionærens tilflytning til Danmark.Selskabet er en pengetank og det er eneaktionærens hensigt at bosætte sig i Danmark i en årrækkefor at investere i selskaber med vækstpotentiale. Aktionæren bliver fuldt skattepligtig til Danmark iperioden.

6

Efter en periode på 10 år flytter aktionæren tilbage til udlandet (udenfor EU) og selskabets ledelsessæde flytter med til samme land udenfor EU.Det forudsættes, at selskabet ved tilflytningen havde aktiver på 100 mio. kr.Ved fraflytningen havde selskabet aktiver på 110 mio. kr.1. Kan skatteministeren bekræfte, at følgende herefter for denne aktionær efter de foreslåede reglervil være gældende ret for aktionæren?:Ved eneaktionærens fraflytning, vil denne blive pålignet en exitskat på aktierne i selskabet, idetdenne ikke opfylder 7/10 års reglen for fritagelse.Exitavance vil være 10 mio. kr. Skatten heraf vil være 4,2 mio. kr. (ud fra en procentsats på 42).Selskabets aktiver bliver anset som værende udloddet til aktionæren - og det vil være enudbyttebeskatning uden hensyntagen til anskaffelsessummer. Der vil derfor blive udloddet 110mio. kr. til aktionæren. Den danske beskatningsret vil blive reguleret efter DBO med detpågældende land. Hvis der tages udgangspunkt i fordelingen af beskatningsretten efter OECD'smodeloverenskomst, der også er blevet standarden ved indgåelse af nyedobbeltbeskatningsoverenskomster, kan beskatningen sættes til 15 % - svarende til 16,5 mio. kr.Denne skat forfalder til betaling umiddelbart og den vil derfor nedbringe exitskatten på aktier til0 - og dermed er henstandssaldoen nedskrevet til 0 og gælden til Danmark tilbagebetalt, jf.aktieavancebeskatningslovens § 39 A, stk. 8.Imidlertid har aktionæren betalt 16,5 mio. kr. i skat til Danmark for en samlet værditilvækst på10 mio. kr. - eller samlet beskatning på 165 %.Er ovennævnte en korrekt forståelse af de foreslåede regler?

1.1 Tilmed vil den særlige opkrævning af "kildeskat" af det pågældende "tekniske provenu", jf.ændringsforslaget medføre, at der ikke kan ske nogen omberegning af exitskat på denne del vedaktionærens tilbageflytning til Danmark, jf. aktieavancebeskatningslovens § 39 B, da alskattebetaling af exitskat, dvs. beløb som de facto er opkrævet/betalt ikke kan "lægges tilbage ianskaffelsessum" ved tilbageflytning til Danmark. Er dette virkelig meningen?

7

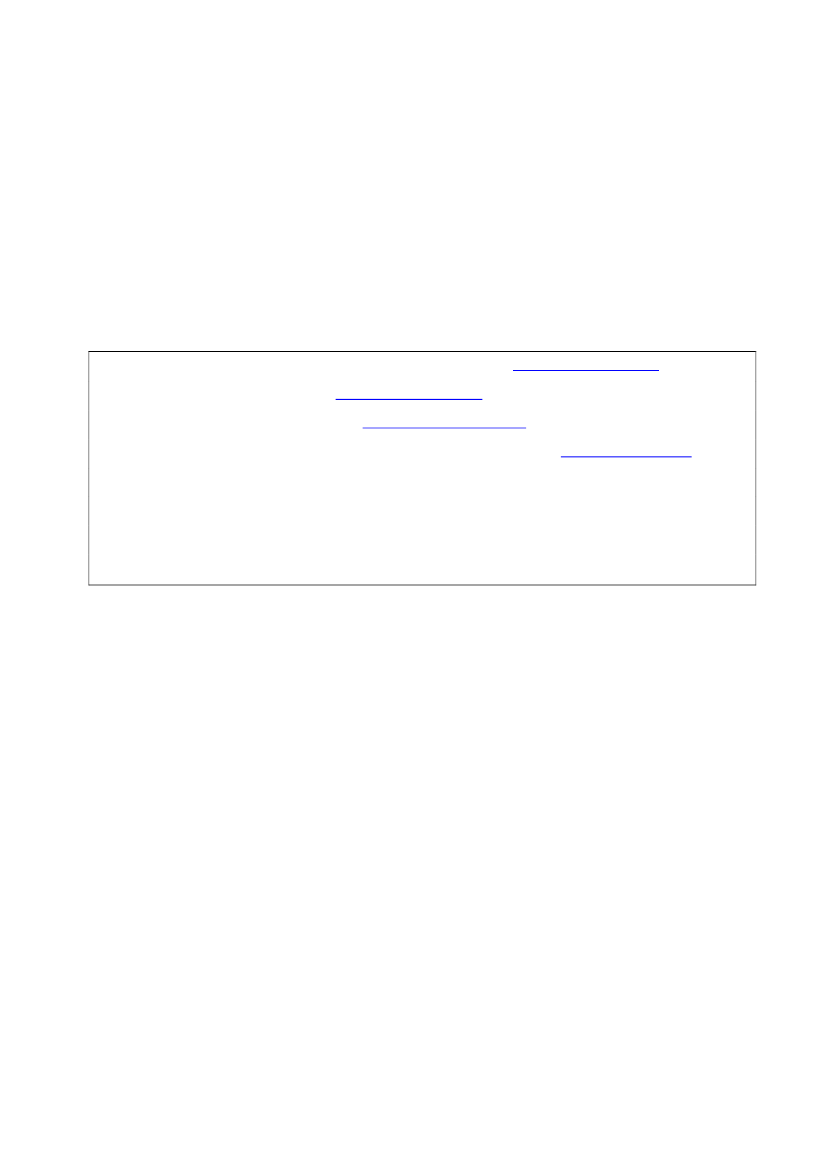

Regeringens erklærede mål om at skabe vækst i Danmark forekommer med dette eksempel in menteikke realistisk snarere tværtimod.Eksempel 2En aktionær med bestemmende indflydelse i Holdingselskabet A/S, er fraflyttet Danmark og borudenfor EU. Aktionæren har henstand med betalingen af skat af den urealiserede avance, der blevpålignet ved fraflytningen. Der er stillet behørig sikkerhed for henstanden i form af bankgaranti.Exitavancen var 1 mia. kr. og exitskatten anslås at være 45 % heraf (dagældende maksimale sats)hvorefter exitskatten i eksemplet kan ansættes til 450 mio. kr.Koncernen er dansk - dvs. der er alene danske selskaber i koncernen og der er i øvrigt tale om enkoncern, der i store træk driver virksomhed indenfor ejendomsbranchen - dvs. udlejning af ejendomog opførelse af nye byggerier mv. I holdingselskabet er der foruden besiddelser afdatterselskabsaktier i de tre holdingselskaber en pengetank på 300 mio. kr. Værdien afaktiebesiddelsen i de tre holdingselskaber - og dermed det indirekte 100 % ejerskab af koncernen -kan konsolideres til at udgøre 800 mio. kr.

Holding A/S

Holding1ApS

Holding2ApS

Holding3ApS

Underliggende koncerner - alle selskaber hjemmehørende i Danmark -med danske aktiver (ejendomme mv.)

8

Aktionæren med bestemmende indflydelse påtænker at flytte ledelsens sæde til et land udenfor EU.2. Hvorledes skal den foreslåede likvidationsbeskatning af hovedaktionæren i praksisgennemføres?2.1 Vil de aktiver, der fortsat vil være under dansk beskatning være omfattet af udbyttebeskatningenaf det fiktive likvidationsprovenu?Hvis dette spørgsmål besvares bekræftende - så ønskes følgende spørgsmål besvaret:2.2 Hvem er efterfølgende rette skattesubjekt for den løbende beskatning af indkomst fraejendommene? Aktionæren er beskattet af hele ejendommenes værdi og dermed reelt beskattet iet omfang der overstiger avancen.2.3 Hvis selskabet sælger ejendommene efterfølgende - hvem er så rette beskatningssubjekt?2.4 Henset til, at hele værdien er beskattet hos aktionæren, vil en meget stor del af avancen (hvisikke likvidationsprovenuet reelt har oversteget avancen) allerede være beskattet. Henset hertil -vil selskabet i givet fald være skattepligtig af avancen?2.4.1I bekræftende fald ønskes oplyst, om den af aktionæren betalte skat (som dækker heleværdistigningen og dermed avancen) kan modregnes i selskabets skattepligtige avance?Hvorledes vil ministeren sikre, at der tages behørigt hensyn til forskellene ibeskatningsprocenterne og opgørelsen af den skattepligtige indkomst? (42% i udbytteskat afhele værdien for aktionæren overfor 25% beskatning i selskabet af avancen)?Såfremt de danske selskaber skal beskattes af en ejendomsavance beregnet ud fra faktiskeanskaffelses- og afståelsessummer, vil der blive tale om en betydelig dobbeltbeskatning.Eksempel 3En aktionær med bestemmende indflydelse i Holdingselskabet A/S, er fraflyttet Danmark og borudenfor EU. Aktionæren har henstand med betalingen af den urealiserede avance, der blev pålignetved fraflytningen. Der er stillet behørig sikkerhed for henstanden i form af bankgaranti.Exitavancen var 1 mia. kr. og exitskatten anslås at være 45 % heraf (dagældende maksimale sats)hvorefter exitskatten i eksemplet kan ansættes til 450 mio. kr.

9

Der har tidligere været en koncern under Holding A/S, men denne er solgt fra. Holding A/S ersåledes alene en pengetank på 1,1 mia. kr.Aktionæren påtænker at flytte ledelsens sæde til et land udenfor EU.3Hvorledes skal den foreslåede likvidationsbeskatning af hovedaktionæren i praksisgennemføres?Eksempel 4Som eksempel 2 - men nu er pengetanken i Holding A/S opdelt på følgende måde: 600 mio. kr. erplaceret i aktiver, der ved flytning af ledelsens sæde fortsat vil være underlagt dansk beskatning(ejendomme mv.) og 500 mio. kr. er placeret i børsnoterede aktier.Selskabets aktionær med bestemmende indflydelse, bosiddende udenfor EU, påtænker at flytteledelsens sæde til et land udenfor EU.4Hvorledes skal den foreslåede likvidationsbeskatning af hovedaktionæren i praksisgennemføres?Eksempel 5Aktionæren, som nævnt i de foregående eksempler, vælger i stedet at flytte inden for EU, f.eks. tilLuxembourg - og ledelsens sæde flytter med. Efter nogle år beslutter aktionæren sig for at flyttebåde personligt og koncernen til Schweiz.5Hvordan virker reglerne i dette tilfælde og hvordan vil Danmark regulere en situation, hvorudlandet har eneret til at beskatte?---oo0oo---Såfremt der er spørgsmål til ovenstående, står foreningen gerne til rådighed.

Med venlig hilsen

John Bygholmformand for Skatteudvalget

Mette Bøgh Larsenskattekonsulent

10