Det Energipolitiske Udvalg 2010-11 (1. samling)

L 87

Offentligt

N O T AT

15. marts 2011J.nr. 2203/1190-0082Ref. Bak/BGI/CFE/TBB/ILEnergiforsyning

L 87 - Dansk Energi’s modeller til at opnå ejermæssig adskillelse af regionale transmis-sionsvirksomheder fra handel og produktion uden afståelse af nettene til Energinet.dk1. BaggrundLovforslaget L 87 gennemfører eldirektivets krav om ejermæssig adskillelse af transmissions-virksomhed fra elhandel og elproduktion ved ændringer i elforsyningsloven. Kravene til ejer-mæssig adskillelse fremgår af forslaget til en ny § 19 a. Kravet om ejermæssig adskillelse in-debærer bl.a., at den, der udøver kontrol over handel eller produktion af el eller naturgas, ikkesamtidig må udøve kontrol eller rettigheder over en transmissionsvirksomhed.En måde at adskille transmissionsvirksomheden fra handel og produktion af el og gas er vedenten at sælge handels- og produktionsaktiviteterne og bevare transmissionsvirksomheden el-ler bevare handel og produktion og sælge transmissionsaktiviteterne. En anden mulighed er atbevare ejerskabet til alle aktiviteter, men afstå alle muligheder for at udøve kontrol eller ret-tigheder i transmissionsvirksomheden, subsidiært handels- eller produktionsvirksomheden,f.eks. ved alene at eje stemmeløse aktier.Ti regionale transmissionsvirksomheder med net på 132/150 kV berøres i særlig grad af lov-forslaget, fordi disse virksomheder også er omfattet af elforsyningslovens § 35, der blev ænd-ret i konsekvens af ELFOR-aftalen af 29. marts 2004.Med ELFOR-aftalen fik staten, nu Energinet.dk, ret og pligt til at købe transmissionsnet på132 kV og derover. Det fremgår af aftalen, at ”Forkøbsretten og -pligten til nettene vil ligele-des gælde ved overdragelse af virksomheder, som direkte eller indirekte ejer disse net ellerandele heri. Koncerninterne handler og selskabsmæssige omstruktureringer mellem de nuvæ-rende ejere udløser dog ikke forkøbsret.”Aftalen er udmøntet i § 35. Det skal her særligt nævnes, at køberetten og –pligten gælder foroverdragelse af både aktiver og rettigheder, med mindre der er tale om overdragelse, der skerinden for forkøbsrettigheder m.v., der var stiftet før den 21. april 2004.Dansk Energi ønsker en ændring af elforsyningslovens § 35, således at begrebet ”selskabs-mæssige omstruktureringer” udstrækkes til også at omfatte disse virksomheders såkaldte ”ul-timative ejere”.Dansk Energi definerer de ultimative ejere for andelsselskaberne som de enkelte andelshave-re, for kommunerne defineres de ultimative ejere som de enkelte forbrugere i forsyningsom-Side 1

rådet, og for selvejende institutioner, der jo i sagens natur ingen ejere har, anses forbrugerne iforsyningsområdet ligeledes for de ultimative ejere.Det fremgår af bemærkningerne til § 35, der implementerede ELFOR-aftalen, at bestemmel-sen ikke skal være til hinder for omstruktureringer ...."så længe der ikke i ejerkredsen introdu-ceres ejere, der ikke i forvejen direkte eller indirekte er medejere af transmissionsvirksomhe-der". Da hverken kommuner eller selvejende institutioner har direkte eller indirekte ejere, vilen imødekommelse af Dansk Energi indebære behov for en ændring af § 35.2. Ejerskabet i de regionale transmissionsvirksomhederDe regionale transmissionsvirksomheder har generelt en kompliceret ejerstruktur med mangeejere.Af de ti regionale transmissionsvirksomheder har de to alene kommunale ejere. To virksom-heder er alene ejet af andelsselskaber (A.m.b.a.). Tre virksomheder ejes af andelsselskaber ogkommuner, mens de sidste tre virksomheder ejes af en kombination af andelsselskaber, kom-muner og selvejende institutioner. Der er her tale om de ”øverste ejere” i koncernstrukturer,der typisk omfatter diverse aktieselskaber, der i sidste led ejer en transmissionsvirksomhed el-ler en del af en transmissionsvirksomhed.På grund af de særlige ejerforhold for transmissionsvirksomhederne, skal en ændring af § 35,der muliggør en udvidet tolkning af begrebet ”selskabsmæssige omstruktureringer”, udformespå en måde, så den dækker alle typer af ejere, herunder også kommuner og selvejende institu-tioner, der jo ikke i gængs forstand kan siges at være ejet af elforbrugerne.3. Dansk Energi’s modellerDansk Energi har forelagt et notat, som gennemgår en række løsningsforslag. Løsningsforsla-gene beskrives og kommenteres generelt nedenfor. Kommentarerne er dog ikke udtømmende,da forslagene rejser en del spørgsmål, som kræver særlig analyse.A. Afståelse af transmissionsaktier til en fond

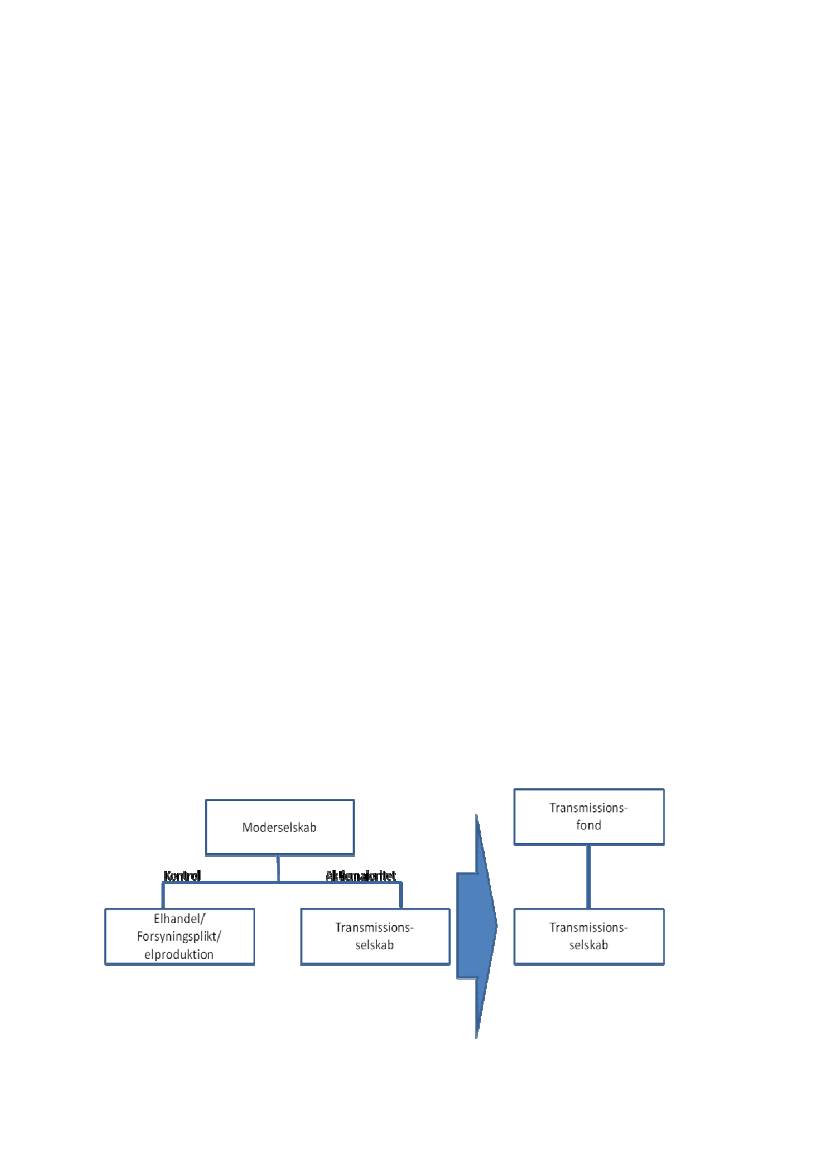

Alle transmissionsaktier sælges til en ny transmissionsfond (eller en anden juridisk person).For en transmissionsvirksomhed med f.eks. syv ejere vil der således ligeledes være syvSide 2

transmissionsfonde (eller andre juridiske personer). Fondene vil kunne fusionere, hvis besty-relserne ønsker det, og vedtægterne tillader det.Fondenes bestyrelser forudsættes sammensat af repræsentanter fra transmissionsselskabetsbevillingsområde.Det er ikke belyst, hvorledes købet finansieres. Dansk Energi nævner som en mulighed, atkøbet vil kunne finansieres via udstedelse af et gældsbrev.Kommentar:Forslaget vil udløse krav om salg til Energinet.dk, medmindre § 35 ændres, eftersom en nyfond er en ny ejer.Hvis det tillades at sælge aktiver til en ny fond uden krav om afståelse til staten, vil modellenkunne anvendes af andelsselskaber, kommuner og selvejende institutioner.For kommunalt ejede selskaber gælder særlige regler. En kommune kan, uden at det udløserkrav om afståelse til staten efter § 35, overdrage en virksomhed, der direkte eller indirekte ejertransmissionsandele, til de tilknyttede forbrugerne, såfremt kommunen ikke opnår et vederlagi forbindelse med overdragelsen. Hvis aktiverne derimod overdrages til en fond, vil salget afaktiver skulle ske på markedsbestemte vilkår, og provenuet af salget vil være omfattet af el-forsyningslovens § 37. Det indebærer, at hvis kommunen på et tidspunkt vælger at anvendeprovenuet til andre formål, vil der skulle ske en delvis modregning af provenuet i det kommu-nale bloktilskud.For selvejende institutioner afhænger det af deres vedtægter, om de vil kunne overdrage derestransmissionsaktiver til en ny fond.B. Afståelse af stemmerettigheder til en fond

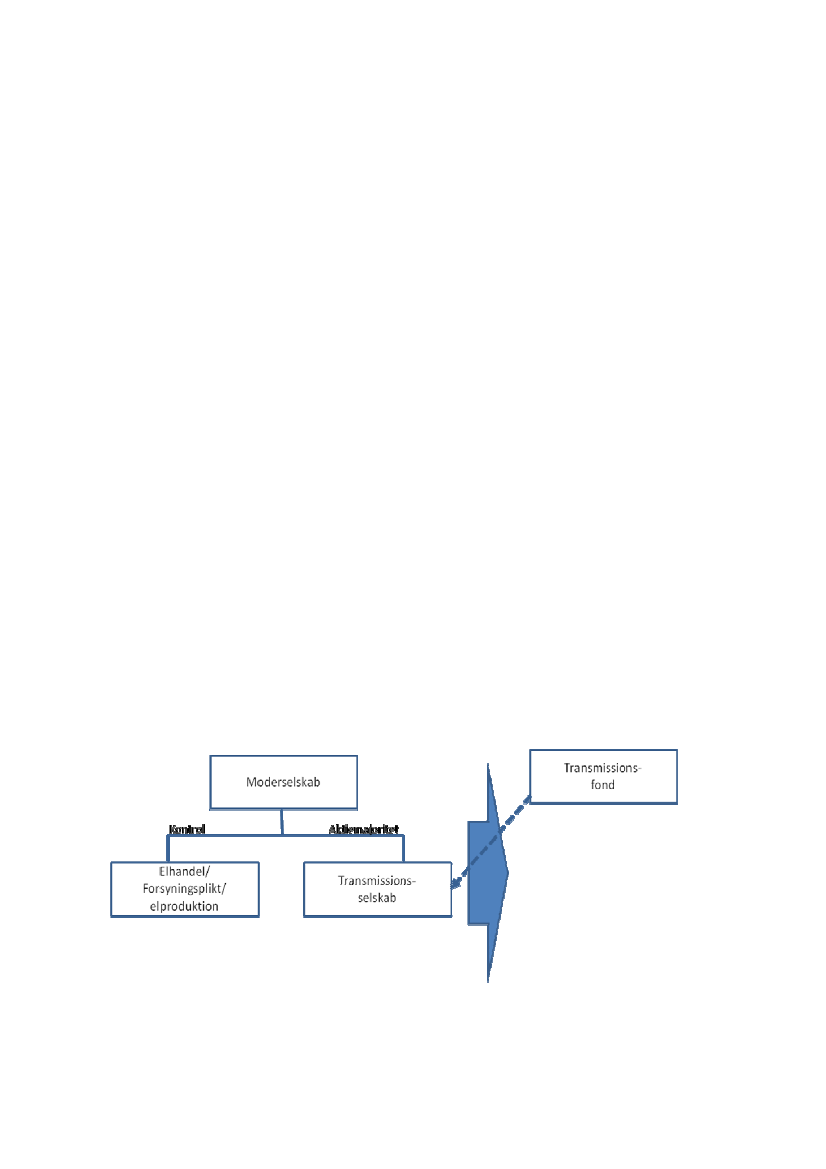

For hvert enkelt ejerselskab afstås alle stemmerettigheder til en ny transmissionsfond (eller enanden juridisk person). For en transmissionsvirksomhed med f.eks. syv ejere vil der såledesligeledes være syv transmissionsfonde (eller andre juridiske personer). Fondene vil eventueltkunne fusionere, hvis bestyrelserne ønsker det, og vedtægterne tillader det.Side 3

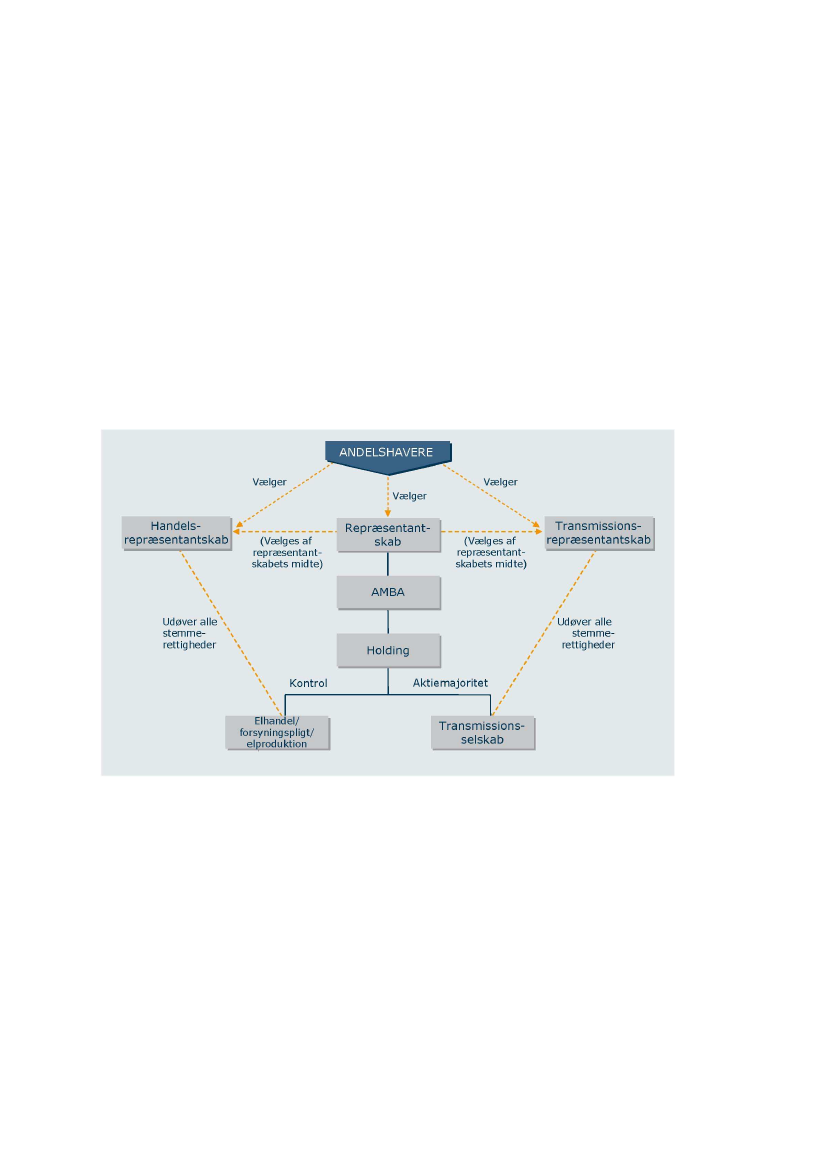

Fondenes bestyrelser forudsættes sammensat af repræsentanter fra transmissionsselskabetsbevillingsområde. Ejerskabet til transmissionsselskabet forbliver hos den eller de hidtidigeejere.Det er ikke belyst, hvorledes købet finansieres, og om det eventuelt forudsættes at ske veder-lagsfrit. Dansk Energi oplyser, at stemmerettighederne f.eks. vil kunne overføres fra ejerne aftransmissionsselskabet til den nye fond ved udstedelse af nye aktier, der placerer ejerskabet tiltransmissionsselskabet hos de hidtidige ejere, men overfører alle stemmerettigheder til fon-den.Kommentar:Forslaget vil udløse krav om salg til Energinet.dk, medmindre § 35 ændres, eftersom overfø-relse af rettigheder er at sidestille med salg af aktiver.Princippet om overdragelse af alle stemmerettigheder rejser imidlertid et andet problem. Hav-de man brugt fuldmagter, ligger det fast, at der ikke kan gives uigenkaldelig fuldmagt. Det erpå den baggrund tvivlsomt, om stemmerettighederne vil kunne overføres uigenkaldeligt, ellerom ejerne til enhver tid kan tage stemmeretten tilbage.Vedrørende forslaget om stemmeløse aktier, gælder det, at der ikke vil kunne udstedes ude-lukkende stemmeløse aktier.Beslutningskompetence og ejerskab til transmissionsselskabet adskilles. Det er en megetusædvanlig konstruktion, der rejser nogle selskabsretlige spørgsmål, som må undersøgesnærmere i samarbejde med Erhvervs- og Selskabsstyrelsen.Det er ikke belyst i forslaget, om en kommune lovligt vil kunne beholde ejerskabet og samti-dig afstå sin beslutningsret over kommunalt ejede aktiver til en forbrugervalgt bestyrelse, derikke er ansvarlig overfor kommunen, men alene overfor sig selv.Hvis kommunen direkte overdrager rettighederne til en fond, vil provenuet delvist skullemodregnes i det kommunale bloktilskud efter reglerne i § 37. Det gælder også, hvis rettighe-derne overdrages vederlagsfrit, idet dette vil blive betragtet som en gave, der værdisættes ogmodregnes på overdragelsestidspunktet.For selvejende institutioner afhænger det af deres vedtægter, om de vil kunne overdrage deresrettigheder til en ny fond.Modellen vil kunne vanskeliggøre et senere salg af det berørte transmissionsnet til Energi-net.dk, fordi fondsbestyrelserne ikke vil have nogen selvstændig interesse i et sådant salg.C. RepræsentantskabsmodelModellen er vist nedenfor.Modellen vedrører kun ejerandele i transmissionsselskaber, der ejes direkte eller indirekte afandelsselskaber.Modellen beskriver to muligheder:Side 4

1) Repræsentantskabet for andelsselskabet vælger af sin midte et ”handelsrepræsentant-skab”, der udøver alle stemmerettigheder over elhandel og –produktion, og et ”trans-missionsrepræsentantskab”, der udøver alle stemmerettigheder over transmissionssel-skabet.2) Ved siden af repræsentantskabet for andelsselskabet vælger andelshaverne direkte et”handelsrepræsentantskab” og et ”transmissionsrepræsentantskab”, der udøver allestemmerettigheder over henholdsvis elhandel og -produktion og transmissionsselska-bet.En variant er, at det eksisterende andelsselskabs vedtægter ændres, således at det harto repræsentantskaber.

Dansk Energi oplyser, at stemmerettighederne f.eks. vil kunne overføres fra ejerne af trans-missionsselskabet til det nye transmissionsrepræsentantskab ved udstedelse af nye aktier, derplacerer ejerskabet til transmissionsselskabet hos de hidtidige ejere, men overfører alle stem-merettigheder til transmissionsrepræsentantskabet.Kommentar:På det foreliggende grundlag vurderes det, at forslaget ikke vil udløse krav om salg til Energi-net.dk efter § 35.Beslutningskompetence og ejerskab til transmissionsselskabet adskilles. Denne usædvanligekonstruktion rejser nogle selskabsretlige spørgsmål, som må undersøges nærmere i samarbej-de med Erhvervs- og Selskabsstyrelsen.

Side 5

Efter Energistyrelsens vurdering vil forslag 1), hvorefter transmissionsrepræsentantskabetvælges af det eksisterende repræsentantskabs midte, stride mod adskillelseskravet i § 19 a (jf.L 87). Det er dog Energitilsynet og EU-Kommissionen, der tager konkret stilling til dettespørgsmål.Hvorvidt forslag 2) med direkte valg af henholdsvis ”handelsrepræsentantskab” og ”transmis-sionsrepræsentantskab” vil kunne betragtes som tilstrækkeligt til at opfylde kravet om ejer-mæssig adskillelse, vil ligeledes skulle vurderes af Energitilsynet og EU-Kommissionen forhvert enkelt selskab, der ejer en andel i transmissionsselskabet.Det vurderes som meget tvivlsomt, om det selskabsretligt vil være muligt at etablere selv-stændige repræsentantskaber, som er valgt direkte af andelshaverne, som vist i forslag 2).Efter Energistyrelsens vurdering vil den foreslåede variant, hvorefter det eksisterende andels-selskabs vedtægter ændres, således at selskabet har to repræsentantskaber, stride mod adskil-lelseskravet i § 19 a (jf. L 87). Også i dette tilfælde vil Energitilsynet og EU-Kommissionentage stilling til spørgsmålet.Modellen vil kunne vanskeliggøre et senere salg af det berørte transmissionsnet til Energi-net.dk, fordi transmissionsrepræsentantskabet ikke vil have nogen selvstændig interesse i etsådant salg.Det skal bemærkes, at en alternativ mulighed for at opfylde adskillelseskravet i § 19 a vil væ-re en spaltning af andelsselskabet, således at transmissionsvirksomheden adskilles fra elhan-del- og produktion. En sådan spaltning vil kunne gennemføres uden afståelsespligt til Energi-net.dk og således uden behov for en ændring af § 35.Dansk Energi oplyser, at en sådan spaltning vil kunne have andre konsekvenser, f.eks. tab afsambeskatningsmuligheder, og derfor ikke umiddelbart ses som interessant.4. SammenfatningEn imødekommelse af Dansk Energi’s forslag A og B indebærer, at der skal ske en ændringaf elforsyningslovens § 35 om statens køberet og -pligt.Det er tvivlsomt, om der med forslag C vil kunne opnås en selskabsretligt mulig konstruktion,som samtidig sikrer den nødvendige ejermæssige adskillelse, jf. § 19 a.Det vurderes, at etablering af nye fonde, som besidder enten aktiver eller rettigheder i trans-missionsselskaber, vil kunne vanskeliggøre et fremtidigt salg af 132/150 kV-nettet til Energi-net.dk. Især vil repræsentantskaber eller fonde, der alene besidder rettigheder, mangle en selv-stændig interesse i at beslutte et salg af transmissionsvirksomheden.Det er tvivlsomt, om de valgte modeller kan gennemføres inden for gældende selskabsretligeregler. Dette må belyses særskilt.Det er ligeledes tvivlsomt, om de valgte organisationsmodeller opfylder direktivets krav omejermæssig adskillelse, eller moderselskabet fortsat vil kunne udøve indflydelse. Dette spørgs-

Side 6

mål tager Energitilsynet og EU-Kommissionen stilling til ved certificeringen af de enkeltetransmissionsvirksomheder.En umiddelbar omsætning af Dansk Energi’s forslag rejser nogle alvorlige lovtekniske pro-blemer. Der vil således skulle findes en helt ny model, der skal kunne effektueres uden kravom afståelse til Energinet.dk. Dette vil uden tvivl være muligt, men vil kræve en grundig for-beredelse, som skal tage højde for de særlige forhold i alle selskabstyper. Det vil således ikkevære muligt at tage udgangspunkt i en fiktiv ejerkreds for selvejende institutioner, som fore-slået. Særlige forhold vedrørende de kommunalt ejede virksomheder skal tillige behandles.Der findes allerede muligheder for at sikre ejermæssig adskillelse, uden at der udløses kravom afståelse til Energinet.dk efter § 35.For andelsselskaber vil en spaltning kunne gennemføres uden afståelsespligt til Energinet.dk.Men denne mulighed afviser Dansk Energi med henvisning til mulige skattemæssige konse-kvenser.Desuden peger Dansk Energi på, at denne mulighed ikke findes for kommunalt ejede virk-somheder og selvejende institutioner, der derfor ikke stilles lige med andelsselskaberne.Det skal afslutningsvist bemærkes, at det ikke vil kunne garanteres, at de tiltag, som gennem-føres efter en ændring af § 35, der imødekommer Dansk Energi, vil kunne ske, uden at de vilhave skattemæssige konsekvenser for virksomhederne.

Side 7