Europaudvalget 2011-12

EUU Alm.del Bilag 396

Offentligt

UdenrigsministerietJuridisk Tjeneste, EU-retskontoretAsiatisk Plads 2 – 1448 København KTlf.: 33 92 19 32 Fax: 33 92 03 03

30.april2012

JTEU j.nr. 400.A.5-3-0

Liste over judicielle aktiviteter i sager af dansk interesseTil orientering fremsendes nedenstående liste over EU-Domstolens aktiviteter i de kommende tre ugeri retssager, som har den danske regerings interesse. For så vidt angår sager, hvor der er nedsatprocesdelegation, indeholder listen oplysninger om tidspunktet for mundtlig forhandling, fremsættelseaf generaladvokatens forslag til afgørelse (GA) og afsigelse af dom. I sager, der i øvrigt følges af dendanske regering, oplyses der om tidspunkt for generaladvokatens forslag til afgørelse og afsigelse afdom. Generaladvokatens udtalelser og EU-Domstolens domme offentliggøres på EU-Domstolenshjemmeside (http://curia.europa.eu/) på selve datoen for fremsættelse eller afsigelse.Der tages forbehold for, at listen er udarbejdet på baggrund af EU-Domstolens retslister, og at EU-Domstolen med kort varsel kan foretage ændringer i egne retslister.

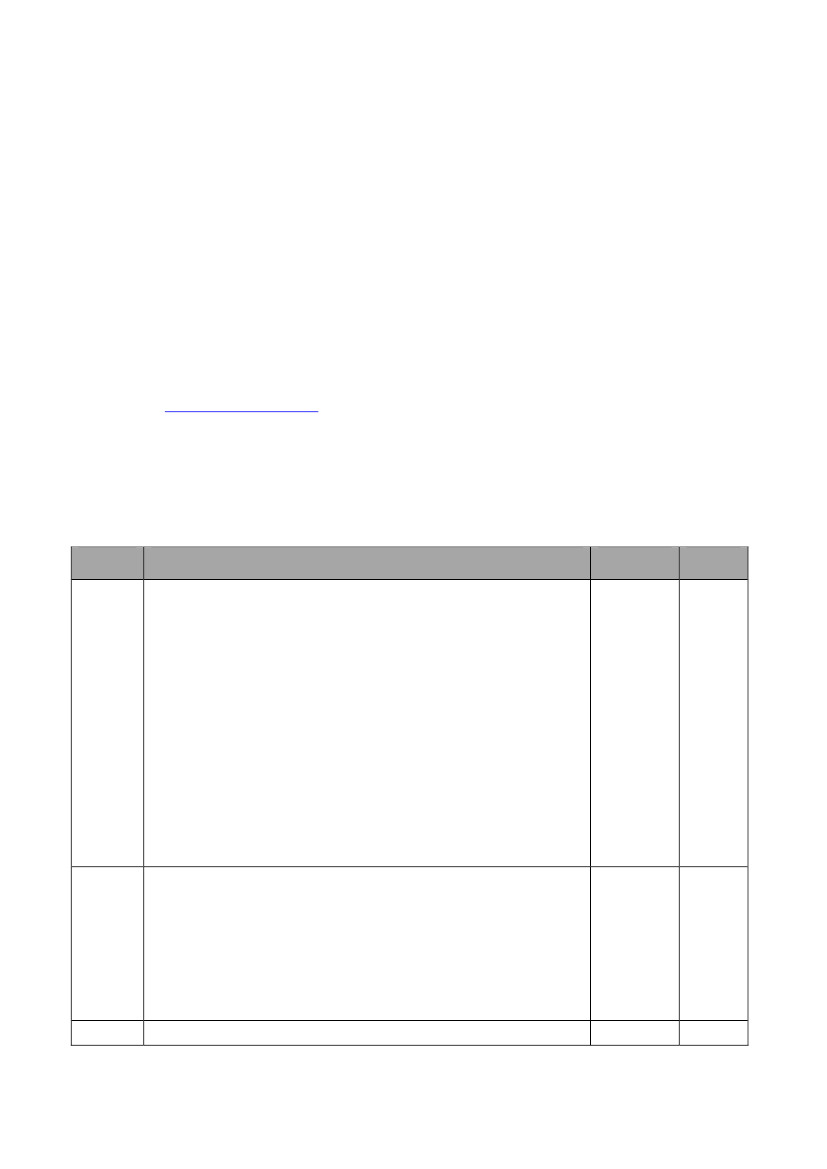

Liste over sager, hvor der nedsat procesdelegation:Sagsnr.C-38/10Titel og kortsagsresuméKommissionen mod PortugalPåstand: At Portugal har tilsidesat sine forpligtelser i henhold til artikel 49 itraktaten om Den Europæiske Unions funktionsmåde, idet den har vedtaget ogopretholdt retsforskrifter — indeholdt i artikel 76A, 76B og 76C i Código doImposto sobre o Rendimento das pessoasColectivas (den portugisiske lov omselskabsskat, herefter »CIRC«) — hvorefter det i situationer, hvor et selskabshjemsted og faktiske ledelse flyttes til en anden medlemsstat, hvor et fastdriftssted i Portugal ophører med sine aktiviteter eller hvor dets aktiver iPortugal overføres til en anden medlemsstat, bestemmes, at:— beskatningsgrundlaget i det skatteår, hvor de nævnte situationer finder sted,skal omfatte alle urealiserede værdistigninger af de pågældende aktiver, mensurealiserede værdistigninger som følge af rent nationale transaktioner ikke skalmedregnes i beskatningsgrundlaget— selskabsdeltagerne i et selskab, der flytter sit hjemsted og faktiske ledelse tiludlandet, pålægges en skat på grundlag af forskellen mellem værdien afselskabets nettoaktiver (beregnet på overførselsdagen og til markedspris) ogkøbsprisen for de pågældende aktier eller kapitalandele.Georg Neidel mod Frankfurt am MainSagen vedrører: Gælder artikel 7 i direktiv 2003/88/EF (om visse aspekter iforbindelse med tilrettelæggelse af arbejdstiden) også fortjenestemandsansættelser? Omfatter artikel 7, stk. 1 i direktivet også krav påårlig ferie og hvileperioder, såfremt kravet efter national ret gælder i mere endfire uger? Skal krav på tjenestefrihed, der efter national ret indrømmes pga.skiftende arbejdstider som kompensation for [arbejde på] helligdage ud overårlig ferie og hvileperioder, også henføres under artikel 7 i direktivet? Der erstillet yderligere tre præjudicielle spørgsmål vedr. direktivet.Kommissionen mod FinlandProcesskridtMFDato30.04.12

C-337/10

Dom

03.05.12

C-342/10

MF

10.05.121

Påstand: Finland har tilsidesat sine forpligtelser i henhold til artikel 63 TEUF ogEØS-traktatens artikel 40, idet den har udstedt og opretholdt lovgivning,hvorefter udbytte, der udbetales til udenlandske pensionsfonde, beskattesdiskriminerende.C-40/11YoshikazuIida mod Stadt UlmSagen vedrører: Følger det af Den Europæiske Unions retsregler, at en forælder,der er statsborger i et tredjeland, som lever faktisk adskilt fra den andenforælder, og som har forældremyndighed over et barn, der er unionsborger, harret til ophold i barnets (unionborgerens) oprindelsesland, hvilket skaldokumenteres ved et opholdskort for familiemedlem til en unionsborger som ernødvendigt, for at han kan opretholde et regelmæssigt og direkte personligtforhold til barnet, hvis dette under udøvelse af sin ret til fri bevægelighed flyttertil en anden medlemsstat?GA15.05.12

2

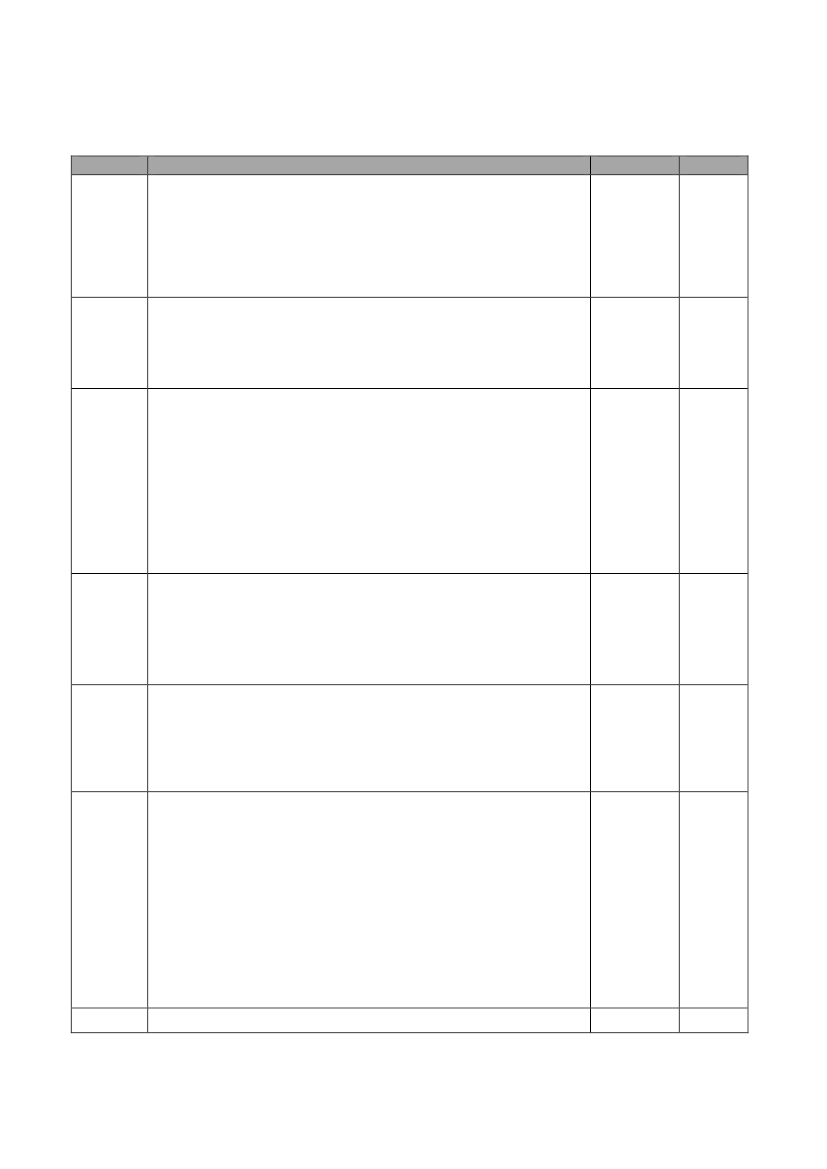

Liste over sager, der i øvrigt følges af den danske regering:Sagsnr.C-406/10Titel og kortsagsresuméSAS Institute Inc. Mod World Programming LimitedSagen vedrører: Vedrørende fortolkningen af Rådets direktiv 91/250/EØF af14. maj 1991 om retlig beskyttelse af edb-programmer og af Europa-Parlamentets og Rådets direktiv 2009/24/EF af 23. april 2009, samtfortoklkningen af Europa-Parlamentets og Rådets direktov 2001/29/EF af 22.maj 2001 om harmonisering af visse aspekter af ophavsret og beslægtederettigheder i informationssamfundet.Lebara Ltd Mod The Commissioners for Her Majesty’s Revenue &CustomsSagen vedrører: Fortolkningen af Rådets sjette direktiv af 17. maj 1977 omharmonisering af medlemsstaternes lovgivning om omsætningsafgifter — Detfælles merværdiafgiftssystem: ensartet beregningsgrundlag (77/388/EØF)?Migrationsverket Mod NurijeKastrati m.fl.Sagen vedrører: Skal forordning nr. 343/2003 (om fastsættelse af kriterier ogprocedurer til afgørelse af, hvilken medlemsstat der er ansvarlig forbehandlingen af en asylansøgning, der er indgivet af en tredjelandsstatsborger ien af medlemsstaterne), henset til det i forordningens artikel 5, stk. 2, fastsatteog/eller til manglen på andre bestemmelser i forordningen om bortfald af enmedlemsstats ansvar for at behandle en asylansøgning end dem, der erindeholdt i artikel 4, stk. 5, andet afsnit, og artikel 16, stk. 3 og 4, fortolkessåledes, at en tilbagetrækning af asylansøgningen ikke påvirker muligheden forat anvende forordningen? Har det ved besvarelsen af dette spørgsmål nogenbetydning, på hvilket trin i proceduren asylansøgningen trækkes tilbage?Format UrzadzeniaiMontazeprzemysloweSpolka z o. o.Mod ZakladUbezpieczenSpolecznych I Oddzial w WarszawieSagen vedrører: Det personelle anvendelsesområde for artikel 14, stk. 2, førstepunktum i Rådets forordning nr. 1408/71 af 14. juni 1971 om anvendelse af desociale sikringsordninger på arbejdstagere, selvstændige erhvervsdrivende ogderes familiemedlemmer, der flytter inden for Fællesskabet.Pie Optiek mod S.A. Bureau GeversSagen vedrører: Fortolkning af artikel 12, stk. 2 og artikel 21, stk. 1, litra a), iKommissionens forordning (EF) nr. 874/2004 om generelle retningslinjer forimplementeringen af topdomænet .eu og dets funktioner samt principperne forregistrering samt artikel 4, stk. 2, litra b), i Europa-Parlamentets og Rådetsforordning (EF) nr. 733/2002 om implementering af topdomænet .eu?In ’t Veld mod RådetPåstand: Med dette søgsmål påstår sagsøgeren annullation af Rådets beslutningaf 8. september 2009 vedrørende afslag på sagsøgerens anmodning, indgivet ihenhold til forordning (EF) nr. 1049/2001 ( 1 ), om fuld aktindsigt i dokument11897/09, der er en udtalelse fra Rådets Juridiske Tjeneste om retsgrundlagetfor »Henstilling fra Kommissionen til Rådet om bemyndigelse til at indledeforhandlinger mellem Den Europæiske Union og Amerikas Forenede Staterom at give det amerikanske finansministerium oplysninger om finansielletransaktioner for at forebygge og bekæmpe terrorisme og finansiering afterrorisme«. Rådet har givet sagsøgeren adgang til en revideret udgave afdokument 11897/09 og har udeladt de dele, som efter sagsøgerens opfattelseville gøre det muligt at gøre sig bekendt med substansen i Den JuridiskeTjenestes analyse.Europa-Kommissionen mod Kongeriget NederlandeneProcesskridtDomDato02.05.12

C-520/10

Dom

03.05.12

C-620/10

Dom

03.05.12

C-115/11

GA

03.05.12

C-376/11

GA

03.05.12

T-529/09

Dom

04.05.12

C-368/10

Dom

10.05.123

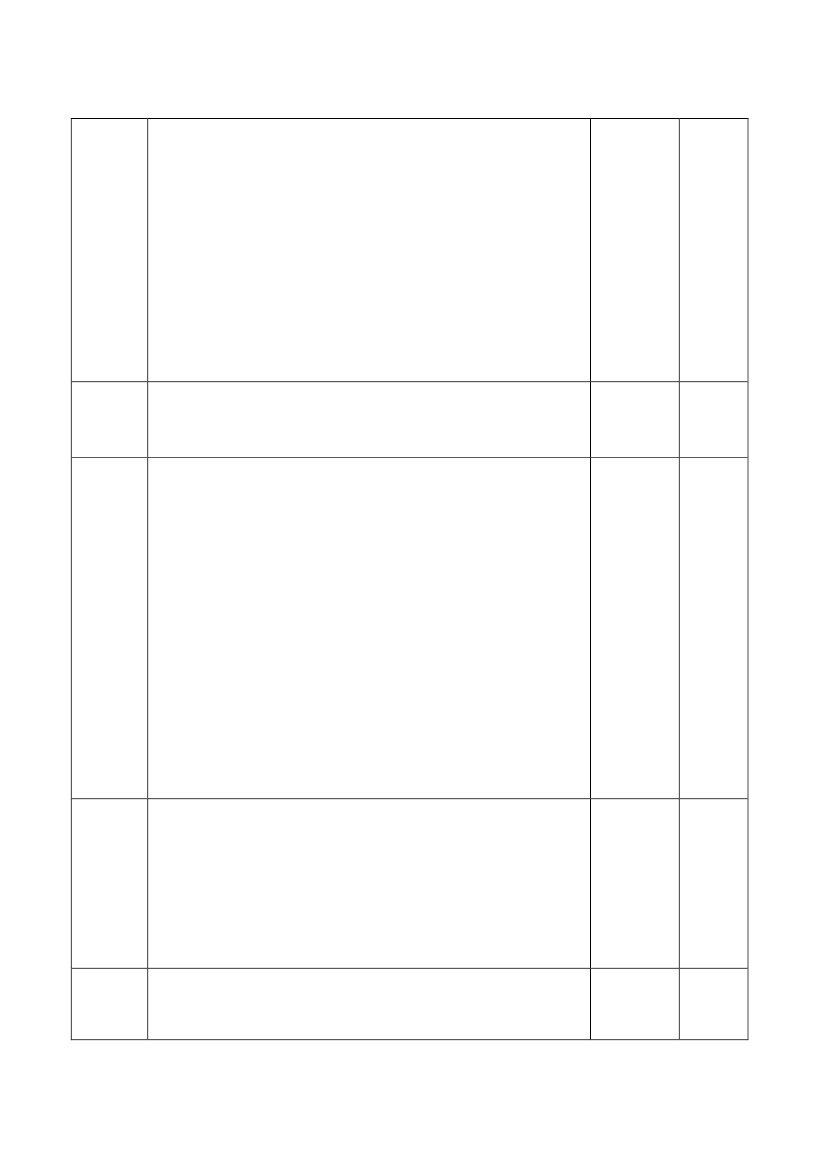

Sagsøgerens påstande1) Det fastslås, at Kongeriget Nederlandene har tilsidesat sine forpligtelser ihenhold til de nedenstående artikler i direktiv 2004/18/EF ( 1 ), idet denordregivende myndighed inden for rammerne af tildelingen af en kontrakt omlevering og drift af kaffemaskiner, offentliggjort under nummer 2008/S 158-213630,— i de tekniske specifikationer har fastsat mærkerne Max Havelaar ogEKO, eller i hvert fald mærker med sammenlignelige eller identiskeudgangspunkter, hvilket er i strid med artikel 23, stk. 6 og 8, i direktiv2004/18/EF— til prøvelse af den erhvervsdrivendes formåen har anvendtkriterier og belæg vedrørende bæredygtigt indkøb og social ansvarlig adfærd,hvilket er i strid med direktivets artikel 48, stk. 1 og 2, artikel 44, stk. 2, og ihvert med artikel 2— ved formuleringen af tildelingskriterierne henviste tilmærkerne Max Havelaar og/eller EKO — eller i hvert fald til mærker medsammenlignelige eller identiske udgangspunkter — hvilket er i strid meddirektivets artikel 53, stk. 1.2) Kongeriget Nederlandene tilpligtes at betale sagens omkostninger.Forenedesager C-357/10 –C-359/10Forenedesager C-338/11 -C-347/11DuomoGpaSrl mod Comune di BaranzateSagen vedrører: Fortolkning af artikel 15 og 16 i direktiv 2006/123/EF (omtjenesteydelser i det indre marked) og artikel 3, 10, 43 og 81 i Traktaten omOprettelse af Det Europæiske Fællesskab.FIM Santander Top 25 Euro Fi m.fl. mod Ministre du budget, descomptespublics, de la fonctionpublique et de la réforme de l'ÉtatSagen vedrører: For så vidt angår beskatning af udlodninger fra franskeselskaber som følge af investeringer foretaget gennem institutter for kollektivinvestering i værdipapirer (investeringsinstitutter) skal sammenligningen afsituationer, hvor det skal bedømmes, om en forskellig behandling udgør enhindring for de frie kapitalbevægelser i henhold til artikel 56 i traktaten omoprettelse af Det Europæiske Fællesskab (nu artikel 63 TEUF), da foretages påinvesteringsenhedens eller deltagerens niveau eller som en samlet bedømmelse?Hvis der ved sammenligningen skal tages udgangspunkt i investeringsenheden:Kan et investeringsinstitut, som beskattes med en meget lav sats i den stat,hvor det har hjemsted, anses for at befinde sig i en situation, der er objektivtsammenlignelig med franske investeringsinstitutters situation? Afhængigt afhvilket sammenligningsniveau der skal anvendes, udgør anvendelsen afkildeskat på udlodninger fra franske selskaber til ikke-hjemmehørendeinvesteringsinstitutter da en hindring for de frie kapitalbevægelser, mensudlodninger af samme art er fritaget for enhver beskatning, når de foretages tilfordel for investeringsinstitutter med hjemsted i Frankrig? Hvis denneforskellige behandling udgør en hindring i den i traktatens artikel 56 (nu artikel63 TEUF) omhandlede forstand, er den da begrundet i et tvingende almenthensyn?Staatssecretaris van Justitie Mod M. SinghSagen vedrører: Skal begrebet ”formelt begrænset opholdtilladelse” somomhandlet i artikel 3, stk. 2, litra e), i Rådets direktiv 2003/109/EF af 25.november 2003 om tredjelandsstatsborgeres status som fastboende udlændingfortolkes således, at den omfatter en tidsbegrænset opholdstilladelse, der efternederlandsk ret ikke giver udsigt til en tidsubegrænset opholdstilladelse, selvom gyldighedsperioden for denne tidsbegrænsede opholdstilladelse efternederlandsk ret i princippet kan forlænges ubegrænset, og selv om en bestemtpersongruppe, f.eks. åndelige ledere og religionslærere, derved udelukkes fradette direktiv?Nelson m.fl. mod Deutsche Lufthansa AGSagen vedrører: Fortolkningen af Europa-Parlamentets og Rådets forordning(EF) nr. 261/2004 af 11. februar 2004 om fælles bestemmelser omkompensation og bistand til luftfartspassagerer ved boardingafvisning og vedDom10.05.12

Dom

10.05.12

C-502/10

GA

15.05.12

C-581/10ogC-629/10

GA

15.05.12

4

aflysning eller lange forsinkelser og om ophævelse af forordning (EØF) nr.295/91? Samt fortolkningen af Montrealkonventionen om indførsel af visseensartede regler for international luftbefordring af 28. maj 1999?C-179/11CIMADE et Gisti mod Ministre de l’Intérieur, de l’Outre-mer, desCollectivités territoriales et de l’immigrationSagen vedrører: Fortolkning af Rådets direktiv 2003/9/EF af 27. januar 2003om fastlæggelse af minimumsstandarder for modtagelse af asylansøgere imedlemsstaterne i henhold til Rådets forordning (EF) nr. 343/2003 af 18.februar 2003 om fastsættelse af kriterier og procedurer til afgørelse af, hvilkenmedlemsstat der er ansvarlig for behandlingen af en asylansøgning, der erindgivet af en tredjelandsstatsborger i en af medlemsstaterne?Brain ProductsSagen vedrører: fortolkning af Rådets direktiv 93/42/EØF af 14. juni 1993 ommedicinske anordninger, senest ændret ved Europa-Parlamentets og Rådetsdirektiv 2007/47/EF af 5. september 2007. Udgør et produkt, som affabrikanten er beregnet til anvendelse på mennesker med henblik påundersøgelse af en fysiologisk proces, kun medicinsk udstyr i den forstand,hvori dette udtryk anvendes i artikel 1, stk. 2, litra a), tredje led, i direktiv93/42/EØF, såfremt det skal opfylde et medicinsk formål?GA15.05.12

C-219/11

GA

15.05.12

5