Europaudvalget 2011-12

EUU Alm.del

Offentligt

Notat9. maj 2012J.nr. 2012-238-0304

Afgifter på energi i EUI dette notat gives en redegørelse over de forskellige modeller og niveauer forenergiafgifter i EU-landene.1. IndledningAfgifterne på energi er komplicerede ikke kun i Danmark, men også i mangeandre EU lande. Hertil kommer, at energiforbruget kan være sammensat forskel-ligt fra land til land. Det er derfor vanskeligt at foretage en sammenligning afenergibeskatningen på tværs af EU.Overordnet for EU gælder, at der er høje afgifter på drivstoffer til køretøjer. Ienergibeskatningsdirektivet1har EU fastsat betydelige minimumsafgifter på die-selolie og særligt på benzin. Mange lande har i årtier beskattet disse drivmidler.For anden energi er minimumsafgifterne i EU langt lavere. Det afspejler, at defleste lande har forholdsvis lave afgifter på anden energi. Der er dog en gruppeaf høj-skatte-lande – herunder Danmark – der også har relativt høje afgifter påanden energi. I højskattelandene som Danmark er afgifterne dog typisk differen-tieret mellem erhverv og husholdninger. Husholdninger betaler ofte væsentligmere i afgift end erhverv.Nedenfor gives alene en overordnet beskrivelse af de forskellige modeller ogniveauer for energiafgifter. En fuldstændig sammenligning er ikke mulig. Detskyldes, at man skal ned i detaljerne i de enkelte landes afgiftslovgivning for atkunne finde belastningen for de forskellige erhvervsanvendelser, samt at diffe-rentieringerne kan have mange forskellige former. Endvidere kan landene, derer kilde til statistikken have indsendt oplysninger til EU på et usammenligneligtgrundlag. Hertil kommer, at en række lande benytter sig af andre økonomiskestyringsinstrumenter end afgifter, hvorfor en isoleret sammenligning af afgifter-ne ikke nødvendigvis afspejler de – af det offentlige pålagte – merudgifter vedanvendelse af et givent energiprodukt.I dette notat vil de formelle afgiftssatser for de væsentligste energiarter imidler-tid blive sammenlignet. Der vil alene blive fokuseret på energi- og CO2-afgiftsskattesatser.2. Det overordnede afgiftstrykDet bedste indtryk af niveauet for de forskellige energiafgifter opnås måske vedsammenligning af det samlede provenu.

Det nuværende energibeskatningsdirektiv fastlægger minimumssatser for beskatningen afenergiprodukter (kul, olie, gas og visse biobrændsler), der anvendes som motorbrændstof ellersom brændsel til opvarmning, og for elektricitet.

1

Side 1 af 12

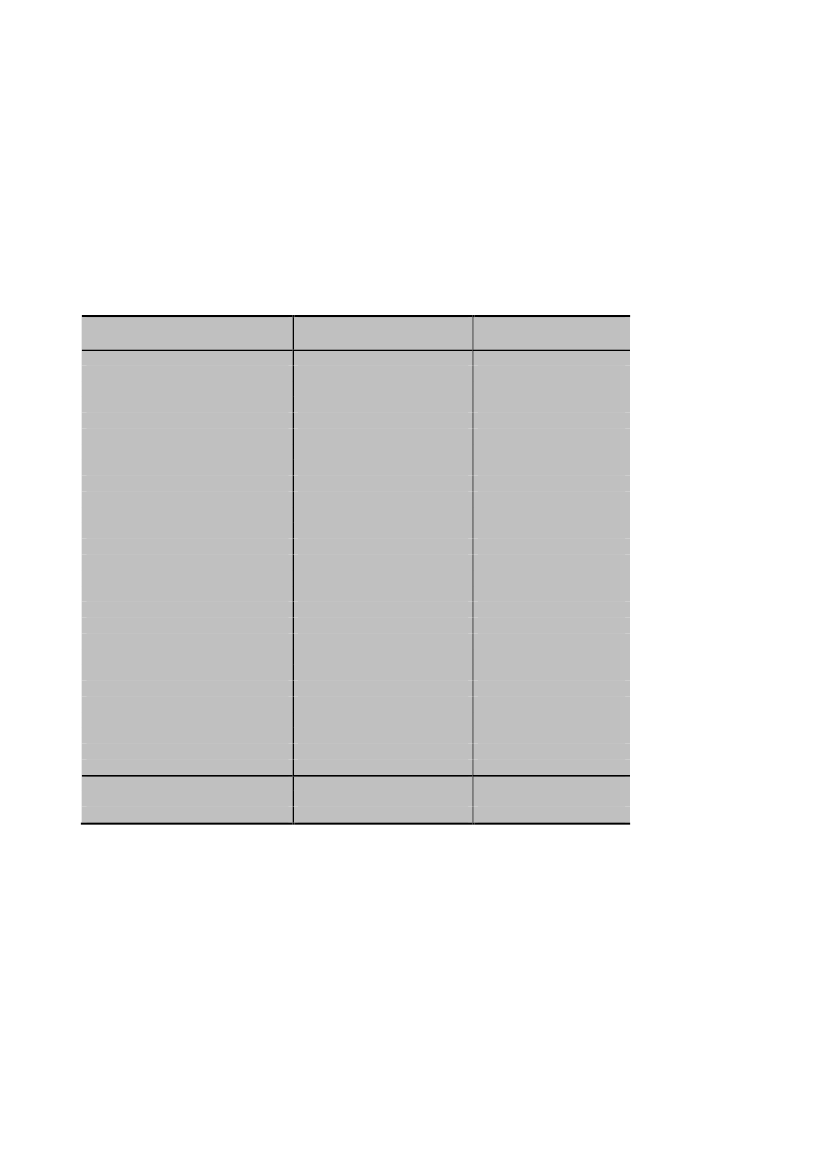

EU-Kommissionen (Eurostat) har i Taxation trends in the European Union(2009 udgave) opgjort den samlede afgiftsprovenu fra afgifter på energi sam-menholdt med det endelige energiforbrug i olieækvivalenter.Danmark er det EU land, der i gennemsnit beskatter energi hårdest. I 2009 sva-rede de samlede afgifter til knap 60 kr./GJ, hvilket er ca. et dobbelte af EU’sgennemsnit, jf. tabel 1.Tabel 1. Energiafgiftsprovenu i fht. endeligt energiforbrug i 2009Kr./GJDKITNLSIUKDELUSEMTIEFRATESCYELCZFIEEBELTBGPLSKLVROHUPTGennemsnit EU vægt BNPGennemsnit vægt energiforbrugGennemsnit uvægtet59464140393837373635323128252423232321211919181715--363430GDP per capitaEU gennemsnit =1001731081477410812332013360153125140979057137441343420344935233967

Anm. 1 euro = 7,45; 1 ton olieækvivalenter = 41,868 GJ.Kilde: Taxation trends in the European Union (2010 edition) Eurostat EU-Kommissionen.

For EU som helhed, kan landene inddeles i en række høj skattelande med satserover gennemsnittet og en række lav skattelande med satser under gennemsnittet.De laveste afgifter findes i nogle af de nye EU lande, f.eks. Bulgarien, Rumæni-en og Letland. Der er endvidere en tendens til, at det samlede afgiftstryk stigermed velstanden, der kan opgøres som BNP pr. capita, jf. tabel 1.3. Gennemgang af afgifterne på forskellige energiprodukterSom nævnt er der helt overordnet to niveauer for afgifter i EU.1.2.Drivmidler til biler (transport)Anden energi (elektricitet og brændsler)Side 2 af 12

Set for EU som helhed kommer langt hovedparten af provenuet fra drivstoffer-ne. For Danmark kommer ca. halvdelen af provenuet imidlertid fra ”anden ener-gi”, jf. figur 1.Figur 1. Energiafgiftsprovenu 2009 hhv. transport og andet, pct. af BNP3,53,02,52,01,51,00,50,0

Kilde: Egne beregninger foretageet på baggrund af ”Taxation trends in the European Union (2010 edition)Eurostat EU-Kommissionen.”

Lande som Sverige og Holland indhenter også en relativ stor andel af deresenergiafgifter fra anden anvendelse end transport.Nedenfor ses på drivmidler til biler, elektricitet og brændsler hver for sig.3.1. Drivmidler til bilerDe helt dominerende drivmidler i alle landene er benzin og dieselolie.Fra 1. januar 2012 udgør de samlede punktafgifter i Danmark for fossil benzin440 øre/l, mens afgiften for diesel er på ca. 330 øre/l. Det svarer til hhv. ca. 590og 440 Euro pr. 1000 liter.Efter EU reglerne skal der mindst opkræves en afgift på hhv. 359 og 330 Europr. 1000 liter for hhv. benzin og diesel, men mange lande har som Danmark væ-sentlig højere satser, jf. figur 2, hvor landene er rangordnet efter niveauet forbenzinafgiften.

SIBGEECZSELUDKPLITNLLVHUUKLTDEPTFISKATROCYMTIEFRESBEELTransportAnden energi

Side 3 af 12

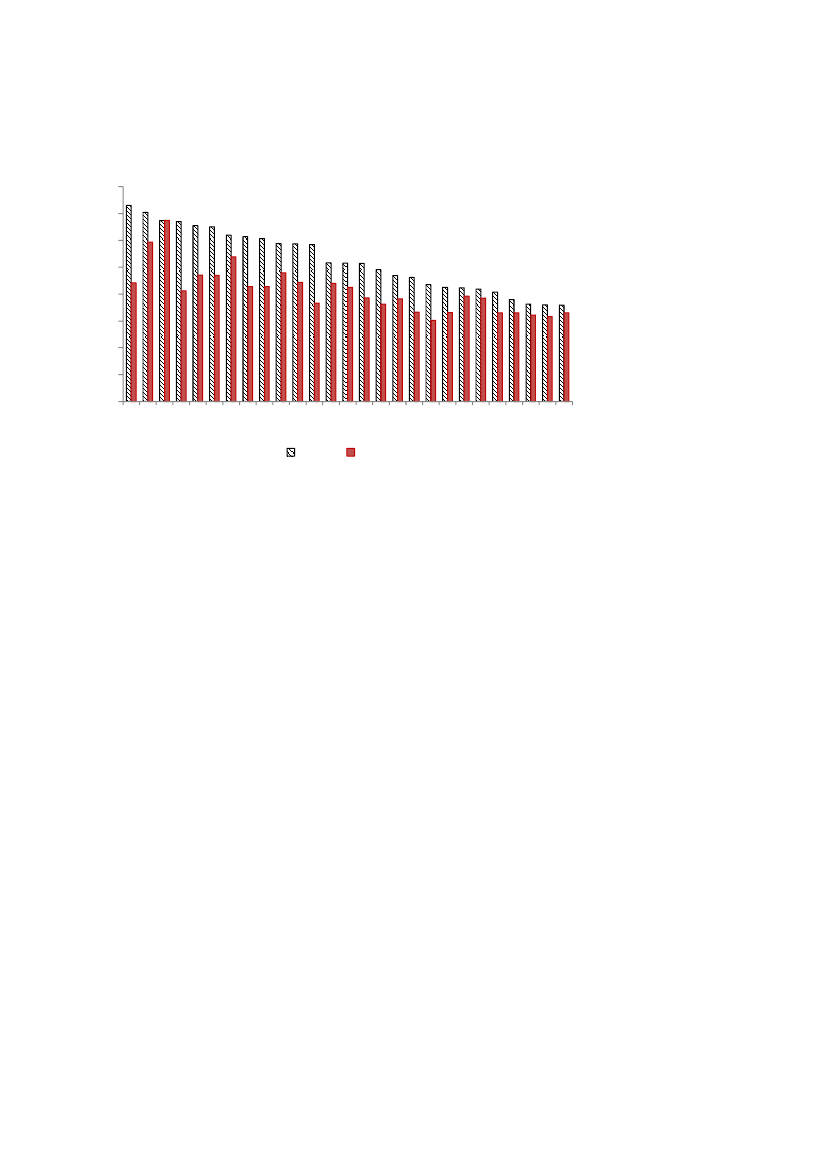

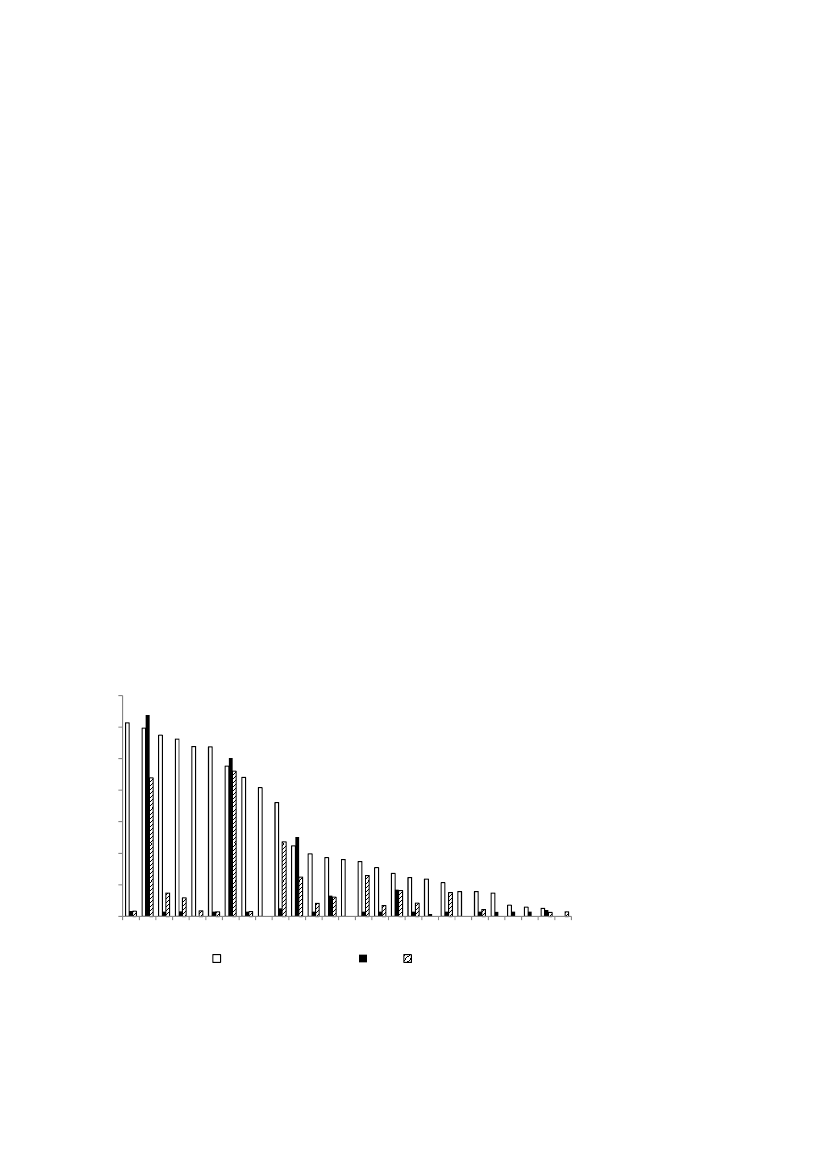

Figur 2. Afgift på hhv. benzin og diesel i 2012 Euro pr. 1000 liter8007006005004003002001000NL IT UK EL DE FI SE BE FR IE DK PT CZ AT SK SI MT LU LT ES EE HU LV PL BG RO CY

Benzin

Diesel

Kilde: Excise Duty Tables 2012, Den Europæiske Kommission. Blyfribenzin. Landene er rangordnet efter størrel-sen af benzinafgiften. Belgien, Frankrig, Spanien, Italien, Ungarn og Slovenien har valgt at indføre en særlig lavsats for kommerciel diesel, dette fremgår ikke af figuren.

Det er særligt afgiften på benzin, der varierer indenfor EU. Holland har den hø-jeste sats, der udgør mere end det dobbelte af afgiften i Rumænien, der har denlaveste sats, jf. figur 2.Alle lande – bort set fra UK – har en højere afgift på benzin end på diesel. Detskyldes ikke mindst, at der er større grænsehandelsproblemer forbundet meddieselafgifterne, idet langt hovedparten af dieselolien anvendes til godstransport,herunder til varebiler i erhverv. Dette er formentlig også grunden til, at Belgien,Frankrig, Spanien, Italien, Ungarn og Slovenien har valgt at indføre en særliglav sats for kommerciel diesel, hvilket ikke fremgår af figuren ovenfor.3.2. ElektricitetForbrug af elektricitet i Danmark er belastet af en række statslige afgifter. Destatslige afgifter udgør ca. 80,6 øre/kWh i 2012. De fulde afgifter betales afdem, der ikke er momsregistreret, f.eks. husholdninger, det offentlige selv ogden finansielle sektor.Ifølge EU skal husholdningernes elforbrug mindst belastes med 1 Euro pr.MWh svarende til 0,744 øre/kWh. Der er dog visse lande, der har særlige over-gangsordninger. En stor del landene har en afgift på denne minimumsafgift ellerunder, jf. figur 3. Dette gælder således for lande, der optræder efter Bulgarien(BG) i figur 3.

Side 4 af 12

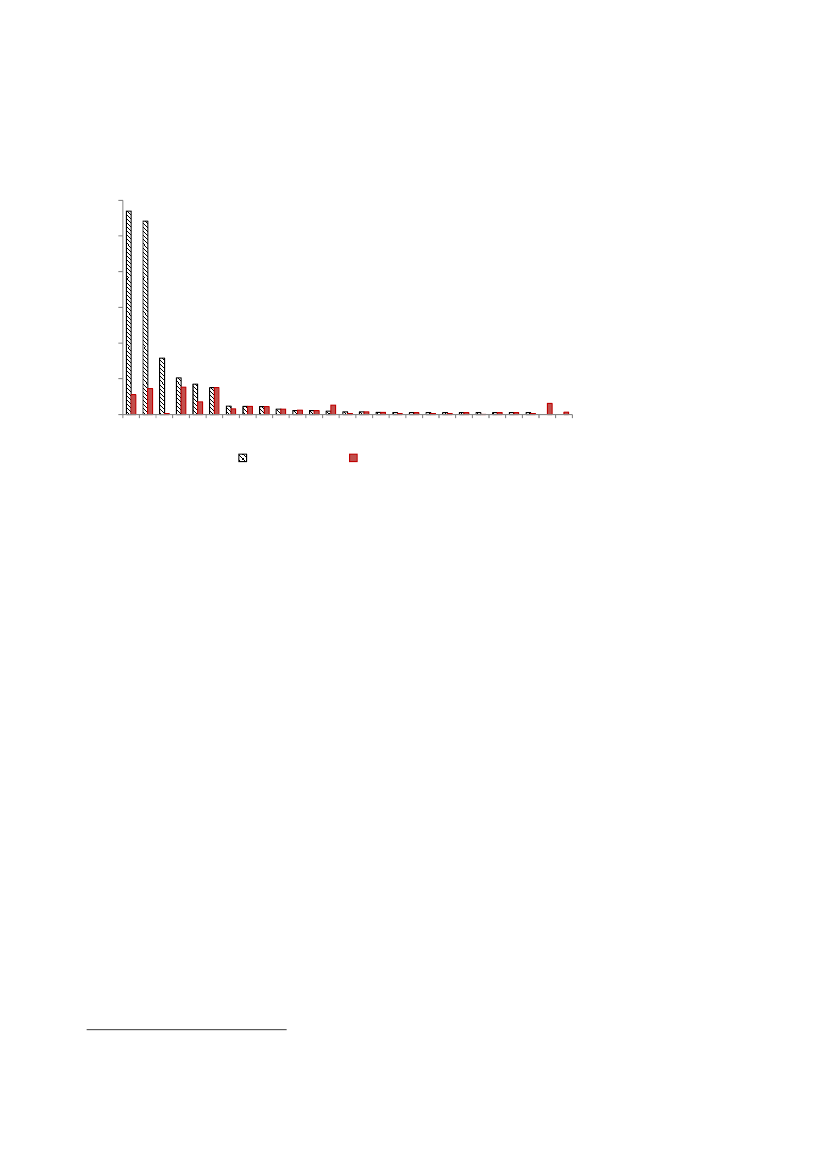

Figur 3. Afgift på elektricitet Euro pr. MWh120100806040200

NL DK SE DE FI AT IT PL EE SI EL CY BE FR MT CZ LT BG ES IE LV LU HU PT RO UK SK

Husholdninger

Virksomheder

Kilde: Excise Duty Tables 2012, Den Europæiske Kommission. Satsen for DK svarer til satsen for ikke lem-pet let proces. For NL svarer den til den marginale skattesats i intervallet 50.000-10.000.000 kWh, og for SE svarerden til afgiften i fremstillingserhverv og landbrug. For UK er det dog værdien for Climate Change Levy(CCL), der er anvendt. Efter de danske regler betales en lidt mindre sats for forbrug udover 4.000kWh an-vendt i helårsboliger, der er registreret som el-opvarmet, det fremgår ikke af figuren. Landene er rangord-net efter størrelsen elafgiften for husholdninger.

3.2.1. Afgift på el til erhvervBortset fra de 6 lande med afgifter klart over minimumsafgifterne er elafgifternei EU meget lave. Det kan derfor være interessant at se nærmere på de lande, derhar afgifter af en vis betydning.Høj-skattelandene herunder Holland, Danmark, Sverige og Tyskland og Finlandhar afgiftsbelagt el anvendt i erhverv lavere end el anvendt af husholdningerne.Efter de danske regler betales således alene 68,8 øre/kWh for el anvendt imomsregistrerede erhverv til elvarme. El anvendt til såkaldt proces i momsregi-strerede erhverv belastes med meget lavere elafgifter.Det typiske niveau for de danske afgifter på el anvendt til proces udgør 10,8 ørepr. kWh i 2013 – opgjort i 2012-priser.2Her af opkræves 6,2 øre pr. kWh medhjemmel i CO2-afgiftsloven. Denne afgift er differentieret mellem såkaldt let ogtung proces. Virksomheder, der udfører tung proces, og som samtidig indgår enaftale med Energistyrelsen om energieffektivisering, betaler 0,3 øre pr kWh afde ovennævnte 6,2 øre pr kWh. Hertil kommer, at jordbrug samt metallurgiskeog mineralogiske processer også er lempet efter særlige regler. For el anvendt tilproces skal der således skelnes mellem hhv. tung og let proces samt lempet ogikke lempet. Således belastes tung lempet proces, hvor der er indgået aftale med

Her er der ikke taget hensyn til, at energiafgiften på el til proces nedsættes frem mod 2020 somled i den nyligt indgåede energiaftale.

2

Side 5 af 12

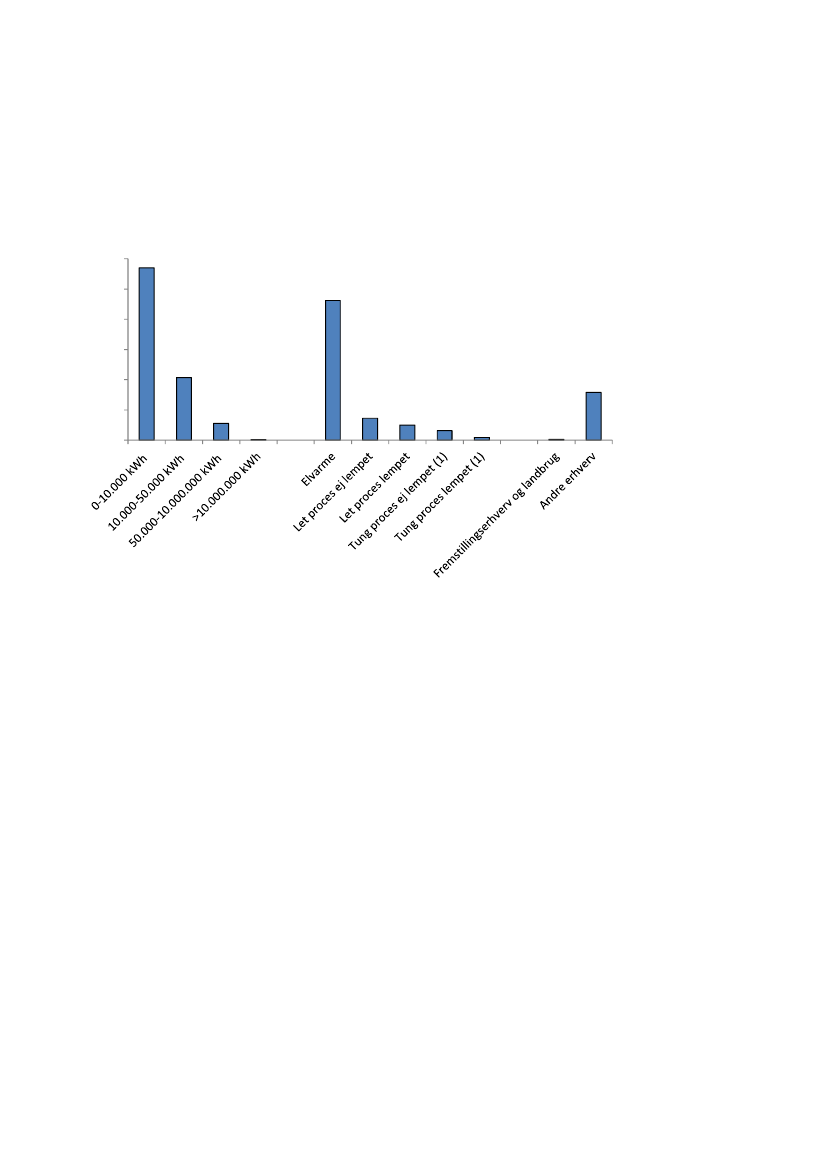

Energistyrelsen (metallurgiske og mineralogiske processer) alene med 1,3 ørepr. kWh for forbrug under 15 mio. kWh årligt, jf. figur 4.Figur 4. Afgift på elektricitet – erhvervsmæssigt forbrug, Euro pr. MWh120100806040200

Kilde: Excise Duty Tables 2012, Den Europæiske Kommission. For DK er satserne dog 2013satser opgjort i 2012priser. Note: (1) Af forbrug under 15 mio. kWh. Det forudsættes, at der er indgået en aftale med Energistyrelsen.

Efter de hollandske regler skelnes ikke mellem anvendelsen af elforbruget. Istedet falder elafgiften med stigende forbrug. For de første 10.000 kWh betales114 Euro/MWh. For forbrug mellem 10.000 og 50.000 kWh er satsen 41 Eu-ro/MWh, mens den for forbrug udover 100.000 kWh udgør 0,55 Euro pr. MWhog dermed stort set svarer til EU´s minimumsafgift for erhverv, jf. figur 4. Dethollandske system betyder alt andet lige, at mindre virksomheder betaler højereafgifter end større virksomheder.I Sverige var afgiften i 2011 på knap 32 Euro pr. MWh. I det nordlige Sverigedog 2/3 heraf. For landbrug og industrivirksomhed herunder råstofproduktionsvarer afgiften stort set til EU´s minimumssats. I Sverige anvendes de lave sat-ser for den fysiske virksomhed, men der er en slags ”slipstrømsregel”, således atadministration mv. i umiddelbar tilknytning til industrivirksomhed, der skal væ-re helt dominerende, slipper med under den lave sats.Også i andre EU lande er det typiske, at erhvervene enten betaler mindre ellersamme sats som husholdningerne. For Belgien, Slovakiet og UK gælder detomvendte imidlertid.I Danmark opkræves der udover energiafgifter også en PSO-afgift samt nettarif-fer på el. Det gør der også i andre lande, men satsen er formentlig klart højere iDanmark end i andre EU lande. De varierende tariffer gør det særdeles vanske-

Side 6 af 12

ligt at sammenligne elafgifter mellem lande, og der er således ikke altid en kniv-skarp skelnen mellem priser med og uden afgifter.3.3. BrændselUdover energiafgift er brændsel til opvarmning efter de danske afgiftsregler på-lagt svovl-, NOx-, og CO2afgift. Svovl, NOx- og CO2afgiften betragtes – ifølgenationalregnskabet – ikke som en energiafgift, men som en miljøafgift. Svovl ogNOx-afgiften er som udgangspunkt pålagt outputtet, dvs. de faktiske udlednin-ger af hhv. svovl og NOx, mens CO2-afgiften er pålagt inputtet af brændsel.I dette notat fokuseres alene på energi- og CO2afgifterne.Efter de danske regler betales den fulde afgift af dem, der ikke er momsregistre-rede, dvs. husholdninger, det offentlige og f.eks. banker. Endvidere betales fuldafgift af energi anvendt til rumvarme i momsregistrerede erhverv.Energiafgiften på husholdningernes brændselsforbrug er klart den største af alleafgifterne. Afgiften udgør 59,4 kr./GJ for husholdningerne i 2012. CO2-afgiftener på 161,1 kr./ton CO2 i 2012 priser. Det svarer til den CO2kvotepris, der blevforventet, da satsen blev fastlagt.Idet CO2-indholdet varierer på tværs af brændslerne, og således er størst for kulog mindst for naturgas, medfører energi- og CO2afgiften en samlet belastningpå 74,7, 72 og 68,5 kr. pr. GJ for hhv. kul, olie og naturgas. Det svarer til afgif-ter mellem godt 10 og godt 9 Euro pr. GJ, jf. figur 5, hvor medlemslandene errangordnet efter niveauet for deres afgift på fyrringsolie (gas olie til opvarm-ning).Figur 5. Afgift på brændsel til opvarmning i husholdninger, Euro pr. GJ14121086420CZ SE EL IT SK HU DK RO PT NL FI MT SI UK CY EE AT IE ES DE FR LV PL BG LT BE LU

Fyrringsolie (gas olie)

Kul

Naturgas

Kilde: Excise Duty Tables 2012, Den Europæiske Kommission. Landene er rangordnet efter størrelsen afafgiften på diesel til opvarmning.

Såfremt de forskellige fossile brændsler skal pålægges den samme energi- ogCO2afgift, må kul pålægges den højeste afgift, mens naturgas må pålægges den

Side 7 af 12

laveste afgift. Udover Danmark er Sverige og Finland de eneste lande meddenne afgiftsstruktur, jf. figur 5.For en række andre lande gælder derimod, at afgiften på fyringsolie er væsent-ligt højere end afgifterne på øvrige brændsler. Lande som UK, Portugal ogFrankrig har helt afgiftsfritaget husholdningernes forbrug af kul og naturgas.3Visse lande vælger således en forholdsvis høj afgift på husholdningernes for-brug af fyringsolie til opvarmning – sammenlignet med afgiften på kul og na-turgas. Det skyldes formentlig blandt andet de kontrolproblemer, det vil give an-ledning til, såfremt afgiften på fyrringolie (gas olie til opvarmning) afviger me-get fra afgiften på gas olie til motordrift (diesel olie).3.3.1. Brændsel til erhvervLigesom for elafgifterne er erhvervenes brændselsforbrug typisk belagt med la-vere afgifter end husholdningernes. Dette illustreres nedenfor med udgangs-punkt i afgifterne for naturgas.Efter de danske regler afgiftsbelægges energiforbruget i momsregistrerede er-hverv efter særligt lempelige regler. Således godtgøres energiafgiften helt ellerdelvist, når brændsel bruges til såkaldt procesforbrug4, jf. figur 6.

Energibeskatningsdirektivet giver mulighed for helt at fritage husholdningernes individuelleforbrug af brændsel til opvarmning fra afgifter af sociale hensyn.4

3

Procesforbrug defineres positivt. Dvs. som udgangspunkt anvendes alt brændsel til såkaldtrumvarme med højeste sats, medmindre det positivt er defineret som proces.

Side 8 af 12

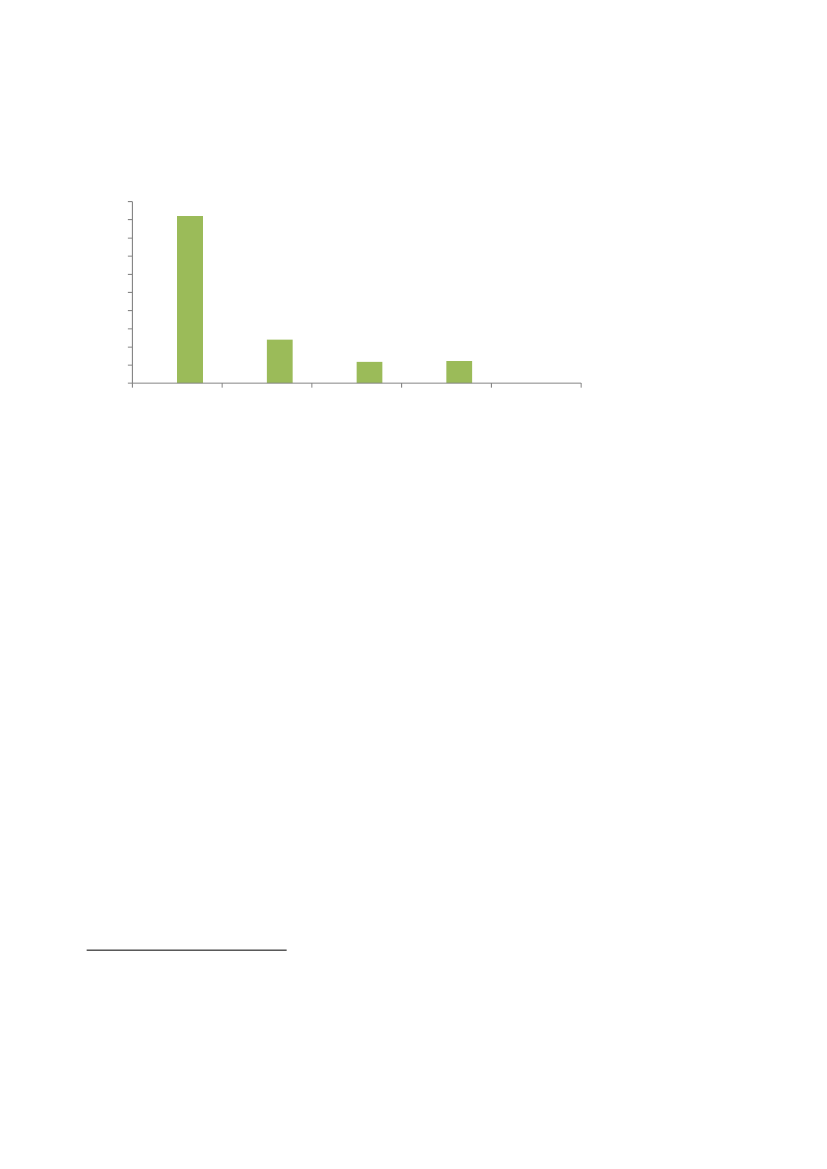

Figur 6. Afgift på naturgas til i virksomheder, Euro pr. GJ109876543210RumvarmeProces ejlempet,udenforkvotesektorProces ejlempet,indenforkvotesektorProces lempet, Proces lempet,udenforindenforkvotesektorkvotesektor(Mineralogiskproces mv.)

Kilde: Egne beregninger, 7,44 Euro pr. kroner. Her er der ikke taget hensyn til, at energiafgiften til procesnedsættes frem mod 2020 som led i den nyligt indgåede energiaftale. CO2- og energiafgift.

For procesforbruget skelnes endvidere mellem lempet og ikke lempet procesfor-brug. Således er forbrug af brændsel mv. i metallurgiske og mineralogiske pro-cesser fritaget for energiafgift. Forbrug af brændsel mv. i det primære jordbrug,herunder gartnerier betaler en lempet sats. De resterende erhverv betaler fuldenergiafgift på i alt 7,8 og 8,8 kr. pr. GJ i hhv. 2012 og 2013 – opgjort i 2012priser – svarende til mellem 1 og 1,2 Euro pr. GJ.5For CO2-afgiften gælder der også særlige regler for virksomheder. Erhverv in-denfor CO2kvotesektoren er således fritaget for CO2-afgift for brændsler tilproces. Det skyldes et ønske om en ensartet belastning af virksomheder indenforog udenfor kvotesektoren, samt at marginaludledningerne indenfor CO2-kvotesektoren belastes med omkostninger til CO2-kvoter.For visse særligt energiintensive virksomheder udenfor kvoten er der endviderefastsat midlertidige bundfradrag i CO2afgiften.6Udover de statslige afgifter opkræves der i Danmark tariffer på naturgas, ogmed energiaftalen fra foråret 2012 opkræves i fremtiden også en PSO-afgift pånaturgas. Tariffer og PSO-betalinger gør det – som allerede nævnt – vanskeligtat sammenligne den reelle afgiftsbelastning på tværs af lande.

5

Der er ikke taget hensyn til, at satsen nedsættes frem mod 2020 som led i den nyligt indgåede energiaftale.

6

Således er særligt energiintensive virksomheder uden for kvotesektoren, der udfører processer som angivet i bi-lag til CO2-afgiftsloven (proceslisten), berettiget til et midlertidigt bundfradrag i forhold til CO2-afgiften vedrøren-de brændsler.

Side 9 af 12

Ligesom for elafgiften er det generelle billede, at lande med forholdsvist højeafgifter har særligt lave afgifter på virksomhedernes forbrug. Eksempelvis er af-giften på husholdningernes forbrug af naturgas i Sverige og Holland relativ høj,mens afgiften på virksomhedernes forbrug er lavere. For Holland fremkommerdette ved, at den marginale afgift er faldende med forbruget, jf. figur 7.Figur 7. Afgift på naturgas i SE og NL, Euro pr. GJ109876543210

Sverige

Holland

Kilde: Excise Duty Tables 2012, Den Europæiske Kommission.

Undtaget fra dette generelle billede er dog Italien og UK. Italien vil – i kraft afen afgiftsstruktur, hvor afgiften stiger med forbruget – afgiftsbelægge virksom-hedernes naturgasforbrug relativt højere end husholdningernes. UK har valgthelt at undtage husholdningernes forbrug af sociale årsager, jf. figur 8.

Side 10 af 12

Figur 8. Afgift på naturgas i virksomheder og husholdninger, Euro pr. GJ109876543210

Kilde: Excise Duty Tables 2012, Den Europæiske Kommission. For IT og NL er det satsen den marginale sats forde største energiforbrugerende virksomheder, der er valgt. For DK er det satsen for ikke lempet proces udenforkvotesektoren, der er anvendt. For UK er det dog værdien for Climate Change Levy (CCL), der er anvendt. Lan-dene er rangordnet efter størrelsen af afgiften på husholdningernes forbrug.

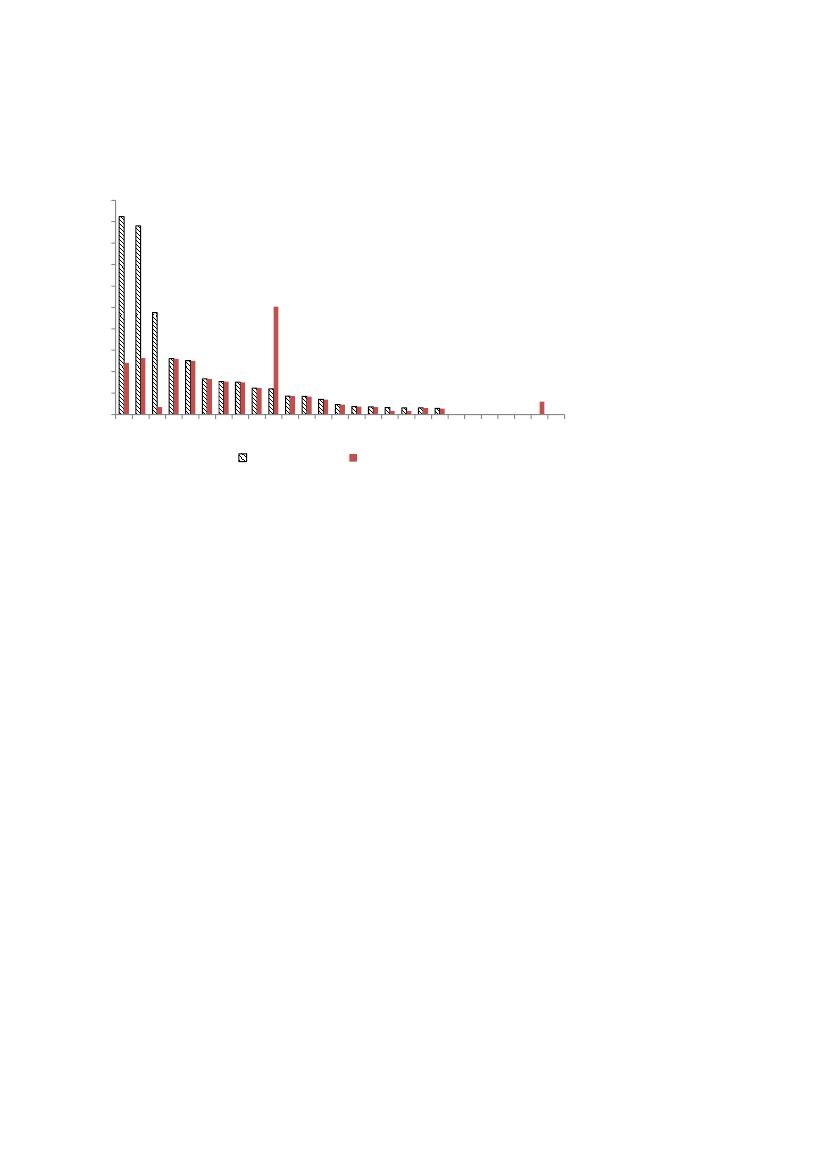

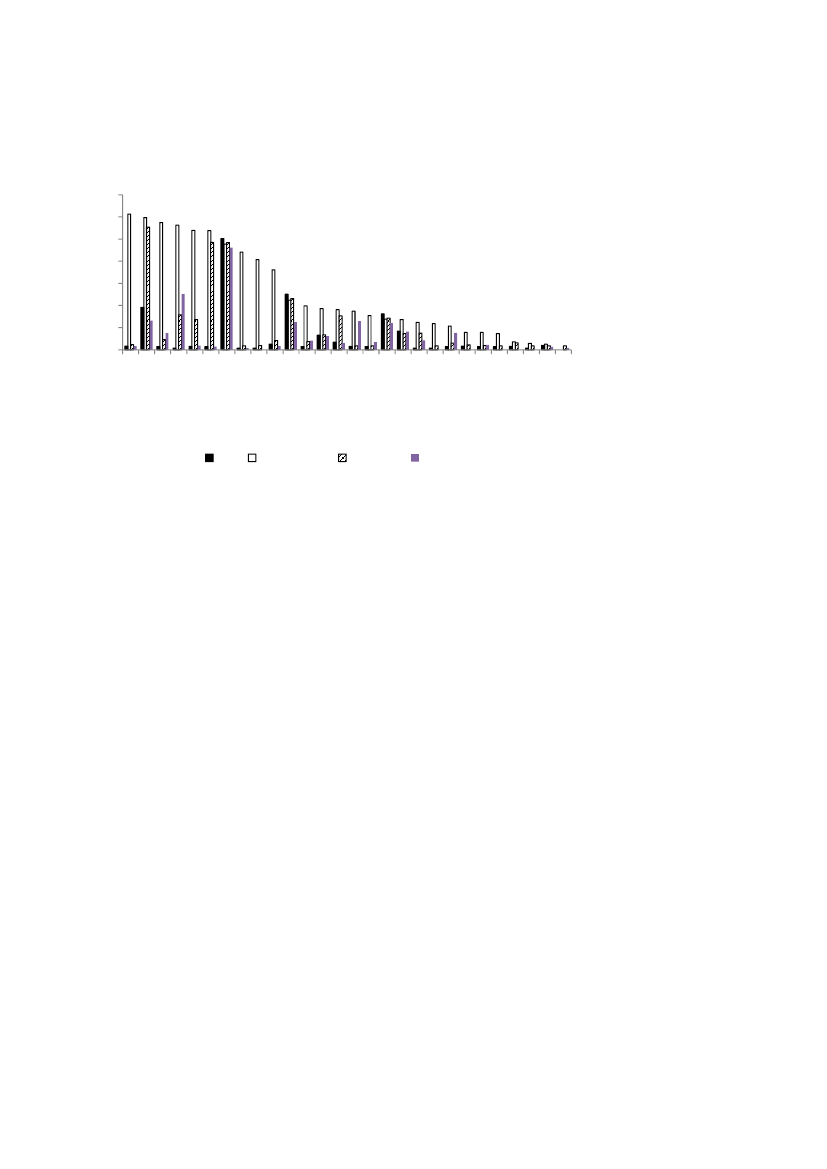

Bemærk, at en del lande slet ikke afgiftsbelægger naturgas. Energibeskatnings-direktivet giver således mulighed for at fritage naturgas fra energiafgifter, så-fremt forbruget af naturgas ikke oversteg 15 pct. af det endelige energiforbrug i2000.Hvor de danske afgifter på virksomhedernes forbrug af rumvarme er forholdsvishøje, ligger de danske afgifter på procesforbrug særligt for olieprodukter undermedianen, jf. figur 9.

DKSENLCYFIATDEELSIITIEMTEELVSKCZROLUHUBEBGESFRLTPLUK (GB)PTHusholdningerVirksomheder

Side 11 af 12

Figur 9. Afgift på brændsel til opvarmning i virksomheder, Euro pr. GJ14121086420

Kilde: Excise Duty Tables 2012, Den Europæiske Kommission. For naturgas afgiftssatsen i IT og NL er det denmarginale sats for de største energiforbrugerende virksomheder, der er valgt. For DK er det satsen for ikke lempetproces udenfor kvotesektoren, der er anvendt. For UK er det dog værdien for Climate Change Levy (CCL), der eranvendt. For Sverige er det satsen for virksomheder udenfor kvotesektoren, der er valgt. . Landene er rangordnetefter størrelsen af afgiften diesel til opvarmning.

Det er alene Danmark og Finland, der afgiftsbelægger virksomhedernes forbrugaf kul – der har det højeste CO2-indhold – med højeste sats. Således synes selvSverige at afgiftsbelægge olieprodukter anvendt i erhverv forholdsvist højt iforhold til kul og naturgas, jf. figur 9.

CZSEELITSKHUDK rumvarmeROPTNLFIMTSIUK (GB)CYEEDK procesATIEESDEFRLVPLBGLTBELUKulFyrringsolieFuel olieNaturgas

Side 12 af 12