Skatteudvalget 2011-12, Skatteudvalget 2011-12, Skatteudvalget 2011-12

L 199 Bilag 21, L 199 A Bilag 21, L 199 B Bilag 21

Offentligt

J.nr. 12-0173763Dato: 02-09-12

TilFolketinget - Skatteudvalget

L 199 - Forslag til lov om ændring af ligningsloven, kursgevinstloven,

skattekontrolloven og kildeskatteloven. (Beskatning af aktionærlån,

feltlåsning for selvstændigt erhvervsdrivende, bedre forskudsproces

m.v.).

Hermed sendes kommentar til henvendelse af 29. august 2012 fra DanskeRevisorer FSR (L 199 – bilag 12).Thor Möger Pedersen/ Lise Bo Nielsen

Danske Revisorer FSR har i henvendelse af 29. august 2012 (L 199 – bilag124) stillet enrække spørgsmål, der gengives i boksene nedenfor og kommenteres efterfølgende.Generelt

FSR støtter indsatsen for en reduktion i antallet af ulovlige aktionærlån. Det er dog FSRsopfattelse, at de eksisterende sanktionsmuligheder i selskabsloven burde være tilstrækkeli-ge til at nedbringe antallet af ulovlige aktionærlån, hvis sanktionsmulighederne blev udnyt-tet.FSR er opmærksom på, at det er en del af aftalen om en skattereform, at der skal ske ind-greb mod ulovlige aktionærlån via skattereglerne, hvilket vel må opfattes som udtryk for, atder er politisk flertal for et indgreb i lighed med det fremsatte. FSR skal derfor foreslå, atder i hvert fald foretages en mere kvalificeret samordning med de selskabsretlige regler,herunder at der ses nøje på om de gældende selskabsretlige regler i alle tilfælde er nødven-dige og hensigtsmæssige. Det fremtræder for FSR som om indgrebet ikke er koordineret itilstrækkelig grad med de selskabsretlige regler.Det er problematisk, at der med lovforslaget sker en adskillelse mellem den civilretlige ogskatteretlige behandling. Dette vil medføre mange uhensigtsmæssige konsekvenser, bl.a.fordi der fortsat er tilknyttet en selskabsretlig konsekvens, herunder bødestraf og tilbagebe-talingspligt, for udbetalingen af et beløb, som beskattes som fx løn straks ved udbetalingen.Overtrædelsen af forbuddet mod aktionærlån er som nævnt strafsanktioneret i selskabslo-ven. Efter selskabslovens § 367 kan overtrædelse af bestemmelserne i § 210 og § 215 straf-fes med bøde. Bøden udgør 5 pct. af lånet med tillæg af lovpligtige renter. Hvis lånet imid-lertid er betalt tilbage inden for den 6-ugers frist, Erhvervsstyrelsen har givet for tilbagebe-taling af lånet til selskabet, reduceres bøden til 2,5 pct. Samtidig vil Erhvervsstyrelsen kræ-ve lånet tilbagebetalt. Dette forudsætter selvfølgelig, at Erhvervsstyrelsen fører kontrol medom der er ulovlige aktionærlån.Med det stillede lovforslag sker der reelt en forhøjelse af ”bødestraffen” med op til 42 pct.-point. Et lån på 1 mio. kr. medfører en bøde på kr. 50.000 og en beskatning på op til kr.420.000, samtidig med at lånet skal betales tilbage til selskabet med renter, der efter lov-forslaget ikke er fradragsberettiget. Der er dermed reelt tale om en 9-dobling af ”bødestraf-fen”. Det er korrekt som angivet i høringsskemaet, at dobbeltbeskatningen/straffen kanundgås ved at undlade at optage lånet. De foreslåede regler er imidlertid så komplicerede,at mange helt uforvarende risikerer at blive ramt. Og reglerne er i forhold til høringsudka-stet yderligere blevet kompliceret ved at selv selskabsretligt lovlige lån skattemæssigt om-kvalificeres til hævninger uden tilbagebetalingspligt.Et selskabs revisor, der i forbindelse med revisionen af årsrapporten bliver opmærksom pået ulovligt aktionærlån, skal give en supplerende oplysning om forholdet i tilknytning tilrevisionspåtegningen. Dette er i 2010, jf. den i bemærkningerne omtalte FSR-undersøgelse,sket i mere end 15.000 tilfælde. Oplysningen om et ulovligt aktionærlån tilgår således såveloffentligheden som Erhvervsstyrelsen i forbindelse med offentliggørelsen af selskabets års-rapport. Det er derfor ganske simpelt for myndighederne at afdække de ulovlige aktionær-lån. Med den digitale indberetning af årsrapporter vil udsøgningen formentlig kunne skehelt automatisk. Afdækningen af ulovlige aktionærlån vil dog være vanskeligere i de tilfæl-de, hvor et selskab har fravalgt revision. Samme problem må forventes at gælde for nærvæ-rende lovforslag, idet det formentligt alene vil være revisorerne, der igennem deres revisionkontrollerer, om der er ulovlige aktionærlån, og i hvordan disse er håndteret også i forholdtil det skatteretlige.

Side 2

FSR forudser, at flere virksomheder vil fravælge revision for at forhindre, at ulovlige aktio-nærlån bliver opdaget og dermed ”sanktioneret” så hårdt som anført i dette lovforslag. FSRskal derfor foreslå, at der tages initiativer til at imødegå denne problemstilling. Kan sel-skabets ledelse ifalde nogen form for straf efter kildeskatteloven eller efter lov om inddri-velse af skatter og afgifter for den manglende indeholdelse eller rettes eventuelle sanktionermod selskabet som sådan?Kommentar

SKATs efterretteligsanalyser viser, de hidtidige tiltag ikke kan dæmme op for optagelse afulovlige aktionærlån. Som det fremgår af lovforlagets bemærkninger viser SKATs opgørel-ser, at der i 2010 var udestående ulovlige aktionærlån på ca. 4 mia. kr.Efterrettelighedsanalyserne peger endvidere på, at de ulovlige aktionærlån af nogle grupperanvendes som kamuflerede udbetalinger af løn eller udbytte, hvor betegnelse lån blot an-vendes til at gøre udbetalingerne skattefri. Lovforslaget skal fjerne denne mulighed, så derikke er noget incitament til at optage lån for at undgå beskatning af hævninger til privatfor-brug. Det er herefter forventningen, at antallet af aktionærlån vil blive reduceret væsentligt,således at den påpegede manglende samordning mellem selskabsretten og skatteretten ikkevil udgøre et større problem.Når aktionærlånene har det anførte omfang på trods af de selskabsretlige sanktionsmulig-heder, må det med en vis sandsynlighed skyldes, at disse sanktioner ikke opleves som reel-le.På trods af den foreslåede beskatning kan aktionærer, der ikke har været vidende om kon-sekvenserne af at optage aktionærlån, få tilladelse til omgørelse efter skatteforvaltningslo-vens § 29, således at beskatningen kan ophæves ved tilbagebetaling af aktionærlånet.Lovforslaget bygger som nævnt på erfaringer fra SKATs efterrettlighedsanalyser og ind-satsprojekter. Der vil også fremover være fokus på aktionærlån. De strafferetlige sanktionerved manglende indeholdelse i forbindelse med aktionærlån skal praktiseres på samme mådesom ved manglende indeholdelse af foreløbig skat ved udbetaling af løn eller udbytte.Koncernforhold

Lovforslagets § 1, nr. 2 om beskatning af aktionærlån har ifølge afsnit 3.1. i bemærknin-gerne til formål at fjerne de eksisterende skattemæssige incitamenter til at optage aktionær-lån som skattefrit alternativ til at hæve løn eller udbytte i selskabet.Lovforslaget omfatter imidlertid også lån mellem selskaber omfattet af ligningslovens § 2.Dette begrundes i afsnit 3.1.2.2. i bemærkningerne med, at beskatning derved også skal skei tilfælde, hvor aktionæren har modtaget lånet via et selskab indskudt mellem aktionærenog det långivende selskab.Efter FSRs opfattelse er dette kun i overensstemmelse med forslagets overordnede sigtenemlig, at aktionæren skal beskattes af alt, hvad han modtager fra selskabet, uanset om det-te sker i form af løn, udbytte eller lån, hvis forslaget kun omfatter sådanne situationer ogikke situationer, hvor der alene er sket overførsel af midler mellem selskaber. Beskatningbør først ske, når aktionæren modtager midler fra selskabet. Det er vanskeligt at se, at akti-onæren har noget ud af at indskyde et yderligere selskab mellem det långivende selskab ogsig selv, hvis der alene etableres et lån mellem de to selskaber. Det afgørende må såledesvære, at der ikke tilflyder aktionæren ubeskattede midler. Hvis der etableres et lån mellemto selskaber, og midlerne videreudlånes fra det indskudte selskab til aktionæren, vil sidst-nævnte lån jo være omfattet af forslaget.Side 3

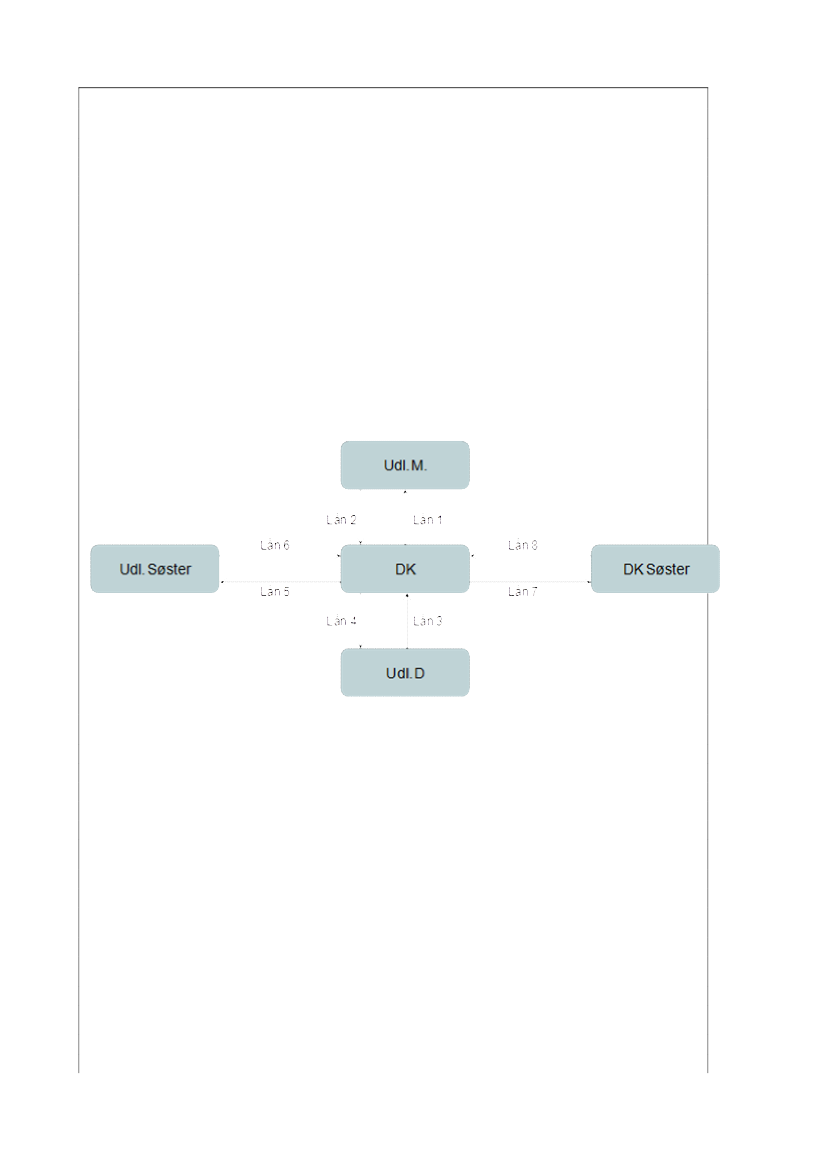

Der ses derfor ikke at være nogen grund til, at lån mellem to selskaber også skal være om-fattet.Hertil kommer, at forslaget i sin nuværende udformning også vil omfatte lån inden forudenlandsk ejede koncerner og inden for koncerner uden nogen kontrollerende hovedaktio-nær, herunder børsnoterede koncerner. Dette falder ligeledes langt uden for formålet medden foreslåede bestemmelse.FSR finder derfor, at lovforslaget alene bør gælde for lån mellem selskaber og fysiske ho-vedaktionærer, og ikke for lån mellem selskaber.Udover at lån mellem selskaber inden for en koncern falder uden for formålet med lovfors-laget, vil forslaget have vidtgående konsekvenser i relation til lån mellem koncernselskaber.Afhængig af hvorledes begrebet "ydet som led i en sædvanlig forretningsmæssig dispositi-on" i praksis skal fortolkes, vil konsekvenserne, herunder de rent administrative, kunne bli-ve nærmest uoverskuelige for en større koncern.Vi skal med udgangspunkt i følgende eksempel redegøre nærmere herfor.Eksempel 1:

Ovenstående koncern omfatter det udenlandske moderselskab Udl. M, der har 3 direkteejede datterselskaber DK, Udl. Søster og DK Søster. Herudover har DK et datterselskabUdl. D. DK og DK Søster er hjemmehørende i Danmark, mens de øvrige selskaber er uden-landske. Moderselskabet Udl. M er børsnoteret i udlandet, og har en bred aktionærkreds.Selskaberne er omfattet af ligningslovens § 2 som følge af, at Udl. M har bestemmende ind-flydelse i de øvrige selskaber.Til illustrative formål antages det endvidere, at DK med hvert af de øvrige selskaber delshar gæld og dels har tilgodehavender ("lån 1" - "lån 8"). Det kan principielt være varemel-lemværender, løbende mellemregninger eller egentlige lån.Idet DK og de øvrige selskaber er omfattet af ligningslovens § 2, er samtlige lån (lån 1 - lån8) i princippet omfattet af den foreslåede bestemmelse i ligningslovens § 16 E, medmindre:• lånet er ydet som led i en sædvanlig forretningsmæssig disposition (§ 16 E, stk. 1, 2. pkt.),eller• hvis udbytte fra det långivende til det låntagende selskab er skattefrit efter selskabsskatte-lovens § 13, stk. 1, nr. 2, eller beskatning af udbytte vil skulle frafaldes eller nedsættes efterSide 4

moder/datterselskabsdirektivet eller en dobbeltbeskatningsoverenskomst (§ 16 E, stk. 1, 3.pkt.)Sidstnævnte undtagelse vil så vidt ses kun kunne være relevant i forhold til lån 1 og lån 3,idet lån 5, 6, 7 og 8 er mellem søsterselskaber, mens lån 2 og 4 er lån fra moderselskaber tildatterselskaber. Skatteministeren bedes bekræfte dette.For at finde ud af, om lånene er omfattet af de foreslåede regler i ligningslovens § 16 E, vildet derfor for alle lånene, bortset fra lån 1 og lån 3, skulle undersøges, om det pågældendelån kan anses for "ydet som led i en sædvanlig forretningsmæssig disposition". Betydnin-gen af, om lånet er omfattet af den foreslåede regel i ligningslovens § 16 E kan eksempelvisillustreres i forhold til lån 4 fra DK til Udl. D og lån 6 fra Udl. Søster til DK:• Er lån 4 ikke ydet som "led i en sædvanlig forretningsmæssig disposition", må konse-kvensen antages at være, at lånet anses for et tilskud fra DK til Udl. D, og at renter på lånetsom følge heraf omkvalificeres til udbytte. Da aktierne i Udl. D har status af koncernsel-skabsaktier for DK, må dette "udbytte" være skattefrit for DK. Dette vil dog kunne påvirkeDK's eventuelle rentefradragsbegrænsning i henhold til selskabsskattelovens § 11 B og 11C, idet omkvalifikationen fra rente til skattefrit udbytte påvirker opgørelsen af DK's nettofinansieringsudgifter i henhold til disse bestemmelser. Hvis Udl. D ikke er hjemmehørendei EU eller et DBO-land, vil Udl. D være skattepligtig af "tilskuddet" i henhold til selskabs-skattelovens § 2, stk. 1, litra c.• Er lån 6 ikke ydet som "led i en sædvanlig forretningsmæssig disposition", må konse-kvensen antages at være, at lånet anses for et tilskud fra Udl. Søster til DK, og at DK derforikke vil have fradrag for renter på lånet. Endvidere vil DK skulle tilskudsbeskattes af helelånebeløbet, med mindre betingelserne for skattefrit tilskud i selskabsskattelovens § 33 D eropfyldt. Dette afhænger af, hvor Udl. M (samt eventuelle "ejerled" mellem Udl. M og Udl.Søster) er hjemmehørende.Lovbemærkningerne indeholder kun begrænset vejledning i, hvorledes begrebet "led i ensædvanlig forretningsmæssig disposition" skal fortolkes. Eftersom dette er fuldstændig cen-tralt, skal vi bede skatteministeren uddybe, hvilke elementer der vil blive lagt vægt på vedvurderingen af, om et lån m.v. kan anses for ydet "som led i en sædvanlig forretningsmæs-sig disposition".Da større, danskbaserede koncerner typisk har en lang række mellemværender med sinedatterselskaber, vil lovforslaget i sin nuværende udformning medføre store administrativebyrder for sådanne koncerner, medmindre der foretages en meget snæver afgrænsning af,hvilke koncernmellemværender, der skal rammes af forslaget. Efter FSRs opfattelse bør lånm.v. mellem koncernselskaber i relation til den foreslåede bestemmelse anses for ydet somled i en sædvanlig forretningsmæssig disposition, medmindre det pågældende lån konkretmå antages at være etableret som led i et arrangement med det formål på utilbørlig vis atstille midler til rådighed for fysiske personer, der har en forbindelse omfattet af ligningslo-vens § 2 med det långivende selskab, og som er skattepligtige til Danmark.

Kommentar

Jeg har stillet et ændringsforslag, således at lån til selskaber ikke omfattes af beskatningenaf aktionærlån, hvorfor de påpegede problemstillinger ikke vil være aktuelle.Midler stillet til rådighed

Bestemmelsen omfatter efter sin ordlyd, når et selskab "stiller midler til rådighed, yder låneller stiller sikkerhed….".Side 5Vi skal bede skatteministeren uddybe, hvad der menes med "stiller midler til rådighed."Kommentar

Ordlyden ”direkte eller indirekte stiller midler til rådighed for, yder lån eller stiller sikker-hed for” er inspireret af ordlyden i selskabslovens § 210. Formålet hermed er, at der skalanvendes en bred fortolkning af området for skattepligtige lån på linje med ulovlige aktio-nærlån, uden at dette nødvendigvis medfører, at fortolkningen af de to lovbestemmelser al-tid vil være ens. De to lovbestemmelser skal varetage forskellige hensyn, hvorfor fortolk-ningen i nogle situationer kan være forskellig.Ligningslovens § 16 E skal fjerne incitamentet til at udbetale løn eller udbytte i form af lån.Der kan derfor ikke gives en udtømmende beskrivelse af, hvilke dispositioner, der vil væreomfattet af beskatningen. Midler stillet til rådighed vil f.eks. omfatte aftaler, hvor det eftervilkårene kan være usikkert, om der formelt set foreligger et låneforhold.Sikkerhedsstillelse

Vi skal endvidere anmode skatteministeren om at redegøre for, hvorledes bestemmelsenskal anvendes i forhold til sikkerhedsstillelse mellem koncernforbundne selskaber ellermellem et selskab og dets hovedaktionær. Hvad er beskatningsgrundlaget, jævnfør også ek-sempel 3 nedenfor?Vi skal også bede ministeren redegøre for, hvilke elementer der i forbindelse med sikker-hedsstillelse vil blive lagt vægt på ved vurderingen af, om sikkerhedsstillelsen er "ydet somled i en sædvanlig forretningsmæssig disposition". Det skal i denne forbindelse bemærkes,at det inden for koncerner er almindeligt med vidtgående sikkerhedsstillelser mellem kon-cernselskaber for eksempelvis eksterne lån, leasingforpligtelser, cash pools og lejeaftaler.Eksempel 2:Far F ejer selskab A A/S. Farens søn S ejer selskab B A/S. Der er ikke samhandel mellemA A/S og B A/S. B A/S optager et lån på kr. 1.000.000 i A A/S. Lånet indfries efter 6 må-neder med tillæg af rente på 8 pct. p.a., eller kr. 40.000. A A/S og B A/S er solvente i helelånets løbetid.Lånet er ikke ulovligt efter selskabslovens § 210. Der er imidlertid mellem långiver og lån-tager en forbindelse omfattet af ligningslovens § 2 som følge af slægtskabet mellem F og S.Hvorledes skal lånet, renten og tilbagebetalingen behandles skattemæssigt hos F, A A/S, Sog B A/S?Eksempel 3:Samme eksempel som eksempel 2, dog således at A A/S i stedet for et lån stiller en garantipå kr. 1.000.000 i forbindelse med, at B A/S optager et banklån. Garantien udløber efter 6måneder. B A/S betaler en garantiprovision til A A/S på 2 pct. p.a., eller kr. 10.000.Hvorledes skal garantistillelsen og garantiprovisionen behandles skattemæssigt hos F, AA/S, S og B A/S?Kommentar

Med det stillede ændringsforslag er spørgsmålet kun aktuelt for fysiske personer. Hvis detkontrollerede selskab stiller sikkerhed for aktionæren, skal der hos aktionæren ske beskat-ning af et beløb svarende til kautionens eller garantiens pålydende beløb. Beskatningen afaktionæren og et eventuelt fradrag hos selskabet skal ske allerede ved garantiens påtagelse.Der skal ikke ske beskatning at en eventuel fikseret garantiprovision hos selskabet. Det re-Side 6

greskrav, som selskabet ved indfrielse af kautionen får mod aktionæren, anses ikke for enfordring mod aktionæren i skattemæssig forstand, idet beløbet skal anses for beskattet efterligningslovens § 16 E.Begrebet ”lån m.v., der ydes m.v. som led i en sædvanlig forretningsmæssig disposition” erinspireret af selskabslovens § 212. Den selskabsretlige praksis vedrørende denne bestem-melse vil være vejledende ved fortolkningen af ligningslovens § 16 E. Dette medfører dogikke nødvendigvis, at fortolkningen af de to lovbestemmelser altid vil være ens. De to lov-bestemmelser skal varetage forskellige hensyn, hvorfor fortolkningen i nogle situationerkan være forskellig.Ikrafttræden:

FSR noterer, at man formentlig for ikke at indføre regler med tilbagevirkende kraft, ikkeindfører skattemæssige sanktioner overfor ”gamle” lån, der er optaget inden lovforslagetsfremsættelse i Folketinget. Forslaget må antages at betyde, at der fremover kun i et begræn-set antal tilfælde vil forekomme nye ulovlige aktionærlån. Det forekommer dog ikke til-fredsstillende, hvis dette reelt betyder, at de eksisterende ulovlige aktionærlån ”fredes.”Det bør derfor samtidig være et krav, at de allerede gældende sanktioner i langt højere gradbringes i anvendelse overfor disse ”gamle” lån, således at disse også bliver nedbragt væ-sentligt i antal.Kommentar

Jeg har noteret mig, at FSR deler min opfattelse om, at forslaget må antages at betyde, atder fremover kun i et begrænset antal tilfælde vil forekomme nye ulovlige aktionærlån.Jeg er enig i, at gamle lån ikke skal fredes. Når problemet er løst fremadrettet, vil der væreflere ressourcer til at sætte ind i forhold til gamle lån.Omgørelse:

Skatteministeriet har ift. høringsudkastet ændret i teksten i bemærkningerne vedr. mulighe-den for at skatteyderen kan få omgørelse. Efter FSRs vurdering vil dette ikke være tilstræk-keligt til at forhindre en aldeles uretfærdig beskatning af de skatteydere, der på grund af enfejltagelse skal beskattes efter de foreslåede regler.FSR skal derfor endnu en gang anmode om, at der indsættes en udtrykkelig hjemmel tilomgørelse, således at skatteyderen har mulighed for at ændre en fejldisposition og dermedundgå den hårde skattemæssige konsekvens, som en omkvalificering til hævning uden til-bagebetalingspligt er.Alternativt bør der indføres en regel, hvorefter at ”lån”, der tilbagebetales inden for f.eks. 2måneder efter, at fejlen er opdaget ikke beskattes som hævninger uden tilbagebetalings-pligt.Det er på ingen måde rimeligt, at almindelige dagligdags disposition, som i nogle tilfældemedfører, at der sker fejl skal straffes skattemæssigt på denne måde.FSR skal anmode ministeriet om at bekræfte, at der – selv uden en ekstra lovhjemmel hertil- vil være mulighed for omgørelse efter de nugældende regler, hvis lånet er opstået somfølge af en fejl, hvor selskabet ikke har stillet midler direkte til rådighed for aktionæren.

Adgangen til at rette fejl eller søge omgørelse følger de almindelige regler herom. Hvis lå-net er opstået ved en ren fejlekspedition, kan fejlen rettes uden at søge omgørelse efter skat-teforvaltningslovens § 29.Hvis der ikke er tale om en ren fejlekspedition, er adgangen til omgørelse afhængig af, ombetingelserne i skatteforvaltningslovens § 29 er opfyldt. En af de afgørende betingelser foromgørelse er, at dispositionen utvivlsomt skal have haft utilsigtede skattemæssige virknin-ger, der er væsentlige. Det er anført i bemærkningerne til lovforslaget, at de skattemæssigekonsekvenser af at optage et aktionærlån som udgangspunkt må forventes at være forudsetpå dispositionstidspunktet, hvis der er en klar og almindlig kendt lovregel herom. Der skaldog altid foretages en konkret vurdering af, om betingelserne for omgørelse er opfyldt.Hvis det må antages, at aktionæren i den konkrete situation ikke var vidende om de skatte-mæssige konsekvenser ved at optage lånet, vil der være mulighed for omgørelse. I dennevurdering vil indgå, hvorledes lånet er opstået.Jeg finder derfor ikke grundlag for at udvide omgørelsesmulighederne ved en lovændring.Selskabets indberetningspligt:

FSR finder det problematisk, at selskabet pålægges en indberetningspligt efter de gældenderegler for A-skat og udbytteskat. Dette gælder særligt i de grænsetilfælde, hvor det kan væ-re svært at vurdere, hvorvidt der reelt er tale om et lån.I klare tilfælde, hvor et selskab stiller ubeskattede midler direkte til rådighed for aktionærener der næppe tvivl, men dette vil ofte ikke være tilfældet.Har man ikke været bevidst om, at der forelå et ulovligt aktionærlån, har selskabet naturlig-vis ikke indberettet og bør efter FSRs opfattelse heller ikke straffes herfor med hæftelse forden manglende kildeskat og bøder for manglende indberetning.FSR skal anmode ministeriet om at bekræfte, at det alene vil være i klare og dermed særligtgrove tilfælde, at selskabet kan straffes efter skattekontrollovens § 14, stk. 2 og pålæggesen hæftelse efter kildeskattelovens § 69.Kommentar

Virkningen af manglende indeholdelse af foreløbig skat skal praktiseres på samme måde,som ved en tilsvarende manglende indeholdelse af A-skat eller udbytteskat ved udbetalingaf løn eller udbytte. De anførte konsekvenser vil derfor være afhængige af, i hvilket omfangselskabet har udvist uagtsomhed eller forsømmelighed.

Side 8