Skatteudvalget 2011-12

L 32

Offentligt

J.nr. 2011-231-0051Dato: 12. December 2011

TilFolketinget - Skatteudvalget

L 32 - Forslag til Lov om ændring af lov om afgift af kvælstofoxider, lovom energiafgift af mineralolieprodukter m.v. og lov om afgift af naturgasog bygas (Højere afgift på luftforurening fra NOxm.v.).Hermed sendes svar på spørgsmål nr. 32 af 9. december 2011.

Thor Möger Pedersen/ Lene Skov Henningsen

Spørgsmål:Ministeren bedes kommentere artiklen i Information den 9. december 2011”Forurening: Dansk Energi og grøn tænketank går sammen mod regeringens NOx-afgift.

Svar:Artiklen i Information den 9. december 2011(vedlagt) har denne overskrift med efterfølgendebrødtekst:”Dansk Energi og grøn tænketank går sammen mod regeringens NOxafgiftEt usandsynligt makkerpar har dannet fælles front mod regeringens nye afgift på industriensNOx-forurening. For ikke nok med at afgiften skader Danmarks konkurrenceevne, den gavnerheller ikke miljøet optimalt, lyder kritikken fra Dansk Energi og den grønne tænketank CON-CITO, der sammen har lavet et alternativt forslag til regeringen”Det oplyses, at der er tale om et fælles udspil.CONCITOs opfattelse er uddybet i CONCITOs notat af 8. december 2011: Regeringen fortsæt-ter skæv energibeskatning med NOx-afgiften (vedlagt).Med dette svar kommenteres både artiklen i Information og CONCITOs nævnte notat.I artiklen citeres de to organisationer for, at regeringens forslag vil skade konkurrenceevnen -ikke mindst for elværkerne, der er i stærk konkurrence med andre lande – og at man risikerer, atdet bliver billigere at importere el fra lande som ikke har de samme miljømæssige krav, somDanmark har. Det nævnes, at det kan føre til, at luftforureningen i Danmark stiger.Det anføres endvidere, at der snart kommer EU-regulering for, hvor meget hvert land må udle-de, og at inden for Danmark bør forpligtelsen i videre udstrækning opfyldes af andre end indu-strien og kraftværkerne.Yderligere anføres, at afgiften forventes ikke at gavne miljøet, at afgiften vil give penge i stats-kassen, men at lavindkomstgrupper belastes hårdere ved afgiften end ved alternativer – højereafgift på benzin og afgift på brændeovne. Lavere afgift på NOxog afgift på brændeovne vil og-så bedre afspejle princippet om, at ”forureneren betaler”.Dansk energi kritiserer, at regeringen tager lokalpolitiske hensyn.Af notatet fremgår yderligere af en boks, der har Copenhagen Economics som kilde, at afgifts-satsen bør afhænge af skadesvirkningen i Danmark. Hvis på den ene side hele skadesvirkningenlokaliseres i Danmark vil en optimal dansk afgift svare til skadesvirkningen. Hvis hele skades-virkningen er i udlandet har Danmark ingen gevinst af en isoleret afgift. Der henvises til meteo-rologisk institut i Norge, der skulle have beregnet at 4 pct. af de danske NOx emissioner ender iDanmark.I CONCITOs nævnte notat nævnes, at der skulle være 600.000 brændeovne i parcelhuse, der igennemsnit brugte 27 GJ. 100.000 brændeovne i sommerhuse, der bruger i gennemsnit 11 GJ,og 100.000 brændekedler i boliger, der i gennemsnit bruger 110 GJSom alternativ til regeringens forslag om højere NOx-afgift, der kaldes model A, præsenteres inotatet to alternative modeller, kaldet model B og model C, der skulle give årligt provenu på600 mio. kr.

Side 2

I model B vil 10 kr./kg NOx give 250 mio. kr., der suppleres med en afgift pr. brændeovn på350 kr., samt 1.200 kr. for brændekedler, der skulle give 350 mio. kr.I model C vil 10 kr./kg NOx give 250 mio. kr., der suppleres med en afgift på 150 kr./ovn, derskulle give 150 mio. kr. sammen med 8 øre/l benzin, der skulle give 200 mio. kr.Efter Concitos vurdering vil model B og C være bedre for miljøet og belaste høj indkomstfami-lierne relativ hårdest. De alternative modeller vil belaste erhvervslivet mindst.Skatteministeriet hilser alternative forslag og analyser velkomne, men er ikke nødvendigvisenig, idet følgende bemærkes:NOx-afgiften giver meget store reduktioner i udledninger af NOx. Der regnes med et yderligerefald på 1/3 fra stationære anlæg.En afgift på huse med brændeovne vil have meget lille virkning på NOxudledningerneEn isoleret stigning på benzin, der er det brændstof, der giver anledning til de laveste NOxud-ledninger i transportsektoren, vil have meget lille effekt på NOxudledningerne, der risikerer atstige ved brug af flere dieselbiler.NOxafgiften belaster dem med højere indkomster forholdsvis meget.En afgift på huse med brændeovne har næppe anden fordelingsvirkning end afgifter på fjern-varme el og brændsel i almindelighed – den belaster særligt de med lavere indkomsterEn afgift på benzin belaster nogenlunde proportionalt med indkomster, men giver ikke ekstraprovenu blandt andet på grund af grænsehandel.Helt overordnet gælder, at regeringens forslag har en langt større virkning på udledningerne afNOx end ved i stedet at forhøje afgifter på benzin og brændeovne. Desuden er der en langt bed-re social balance ved regeringens forslag. Skatteministeriet er enig i, at elværkernes konkurren-ceevne vil være bedre ved de alternative forslag, men værdien af de miljømæssige gevinsterved regeringens forslag er langt større end det tab, der kan komme ved lidt dårligere konkur-renceevne for elværkerne.Skatteministeriet er enig i, at man ved vurdering af miljøafgifter særligt bør se på miljøvirknin-gen og fordelingsvirkningen, herunder fordelingen mellem erhverv og husholdninger og forde-lingen mellem forskellige husstande.Skatteministeriet er enig, at afgiftssatserne bør svare til skadesomkostningerne. Ligeledes erSkatteministeriet enig i, at der ikke bør tages særlige hensyn til tilfældige virksomheder og sek-torer mv., der særligt er i stand til at påvirke den politiske beslutningsproces.Givet at Skatteministeriet i det store og hele er enige med CONCITO og elværkerne om deoverordnede principper for miljøafgifter er forslagene overraskende. Skatteministeriet er ikkeoverrasket over, at elværkerne foretrækker, at andre, herunder konkurrenter til elværkernesfjernvarme, skal betale mere, og elværkerne selv skal betale mindre. Hvis NOx-afgiften og al-ternativerne havde de effekter, som påstået, kunne dette også være bedst for samfundet. MenSkatteministeriet er overrasket over Concitos konklusioner, der efter Skatteministeriets opfat-telse formentlig bygger på misforståelser og analyser, der ikke i tilstrækkeligt omfang tager ud-gangspunkt i de faktiske forhold.Hvad bør satsen være?Regeringen har foreslået 25 kr./kg og CONCITO ønsker10 kr./kg.Skatteministeriet og CONCITO/Copenhagen Economics mener, at en optimal miljøafgift børafspejle helbredsomkostningerne mv.

Side 3

Der er ikke uenighed om at helbredsomkostningerne for kraftværkerne er ca. 50 kr./kg NOx.For andre, herunder industrien, er de typisk større.Tager manalenehensyn til danskerne, er det også korrekt, at det alene bør være skadesomkost-ningerne for danskerne ved danske udledninger, der bør lægges til grund ved fastsættelse af sat-sen. Satsen burde da snarere være i nærheden af 10 kr./kg end i nærheden af 25 kr./kg. Det be-mærkes, at der ikke tages forbehold overfor denne sats, selv om der kan være virksomheder,der ikke kan klare sig.Men regeringen ønsker ikke kun at tage hensyn til danskerne, men finder også, at der bør tageshensyn til nabolandene.Regeringen ønsker at føre en ambitiøs miljøpolitik. Danmark skal ikke kun leve op til de inter-nationale forpligtelser. Vi skal tage hensyn til andre end os selv. Vi kan håbe på, at vi ved at gåforan kan inspirere andre til også at have en mere ambitiøs miljøpolitik. Det er flere eksemplerpå, at andre har ladet sig inspirere af ambitiøs dansk miljøpolitik. Det gør indtryk, at det kan la-de sig gøre at nå bedre miljøresultater end forurenerne påstår er muligt, uden at det fører til dår-ligere beskæftigelse og velstand.Ved den foreslåede sats finder regeringen, at der er fundet en god balance mellem ønsket ombedre miljø, høj beskæftigelse og velstand.Man kan være politisk uenige i regeringens præmis – at vi skal gøre mere, end vi er forpligtettil, og at vi skal ikke kun tage hensyn til vores egne behov og være ligeglade med den forure-ning, som vi sender i lungerne på vores naboer, men det overrasker, at CONCITO, der angive-lig er en grøn tænketank, finder at ambitionerne kun skal række til, at vi gør det, som vi ertvunget til.Hvad skal omfattes af afgiften?En NOxafgift skal selvfølgelig lægges på NOxudledninger og helst alle. Det tilstræbes ogsåved NOx afgiften. Der er dog tre undtagelser.Bundfradrag – første undtagelse.For det første gives der et bundfradrag. Bundfradraget udnyttes i praksis alene af Aalborg Port-land. Skatteministeriet kan godt forstå, at Dansk Energi kan være utilfreds med, at der tagessærlige hensyn til cementproduktion. Fremstilling af el er også i udenlandsk konkurrence og iøvrigt mere energiintensiv. Men der kan være større problemer/omkostninger ved at nå ned påde samme NOxemissioner pr. energienhed ved fremstilling af cement som ved fremstilling afel.Derfor finder regeringen, at det kan forsvares at give et bundfradrag - i det mindste så længebundfradraget ikke er for stort. Bliver bundfradraget for stort risikeres, at det vil overstige foru-reningen ved optimal indsats, og det vil i øvrigt vanskeligt kunne godkendes af EU. Men det ermindst lige så afgørende, at bundfradraget ikke bringer fordelingen af erhvervsbelastningen ifare. Det skal ikke være sådan, at den, der forurener mest, skal betale mindre end det de, derforurener mindre. Det ville være urimeligt i forhold til elværkerne og aktiviteter Nordsøen.BrændeovneDen anden undtagelse vedrører blandt andet brændeovne.Der pålægges også NOx-afgift ved brug af vedvarende energi såsom brænde. Derfor omfatterNOx-afgiften også udledninger fra VE.For de, der måler NOxudledninger, sker det automatisk, men for de mange der ikke måler skerdet gennem en brændselsafgift. Det er forholdsvis let at opkræve for olie, gas og kul, der erbrændsler, hvor der i forvejen er afgifter.Men der er ikke i forvejen energiafgift, og selvfølgelig heller ikke CO2-afgift på brænde mv.Side 4

Derfor har man af administrative grunde bestemt, at der alene opkræves afgift fra de, der brugerVE, herunder træ, i anlæg med over 1.000 kW indfyret effekt.Et sommerhus, der bruger 11 GJ brænde, som CONCITO nævner, udleder ca. 1,3 kg NOx. Ved5 kr./kg skulle der være betalt knap 7 kr. i årlig afgift. For et parcelhus med 27 GJ ville udled-ningerne være ca. 3,25 kr., og afgiften ville udgøre godt 16 kr. Det bliver selvfølgelig til mere,når satsen er 25 kr., men de administrative omkostninger vil ikke stå mål med provenuET vedat opkræve sådanne mindre beløb.I øvrigt ville der kun i meget begrænset omfang være en NOx-effekt. Afgiften ville være densamme, uanset om man fyrede på de ene eller anden måde. Og en afgift på 0,6 kr./GJ ville kunhave en meget lille effekt på forbruget.Der ville formentlig være færre administrative omkostninger ved blot at opkræve et fast beløbpr. hus med ovn, når man først havde fået boligregisteret ført a jour på dette punkt. Men derville om muligt være endnu færre miljøvirkninger ved sådanne afgifter på 33 kr./år for et som-merhus eller 81 kr./år for et parcelhus med ovn. De, der ikke bruger ovnene, ville formentligafmontere ovnene. Det giver ikke nogen miljøeffekt.Det kan tilføjes, at regeringen ved Vores Energi foreslår indført en betydelig energiafgift pårumvarme, herunder VE brændsel. Ved en højere sats vil der være et mere rimeligt forhold mel-lem de administrative omkostninger og provenu. Formentlig vil det stadig gælde, at der vil væ-re visse typer VE, der fortsat ikke skal betales afgift for - f.eks. æbletræet fra baghaven og lig-nende.TransportsektorenDen tredje undtagelse vedrører, at transportsektoren ikke er med i NOx-afgiften. Men i detmindste for vejtransport opkræves i forvejen mange andre afgifter, herunder med henvisning tilat der kommer NOxfra bilerne.Der er flere grunde til, at transportsektoren ikke er med i NOx-afgiften. NOx-afgiften opkrævesaf målte udledninger og for de, der ikke måler pr. energienhed diffentieret efter brændsel.Der er store NOxvirkninger for de, der måler. Mens virkningerne er meget små for de, der ikkemåler.Der foretages i sagens natur ikke målinger af udledningerne for de enkelte biler.Man kunne eventuelt have ladt brændselsafgiften omfatte transportsektoren. Men en brænd-selsafgift ville have været mindre præcis end andre afgiftstyper - f.eks. en årlig afgift alt efterbilernes årgang.Bilernes udledninger reguleres mindst lige så meget som udledningerne fra kraftværkerne. Detsker ved de såkaldte EURO normer. Der er sket en meget stor skærpelse af normerne i flereomgange. Ældre biler, der har skullet opfylde mindre skrappe EURO normer, udleder langt me-re NOxend nye biler. Benzinbiler fra og med 2011 udleder 0,06 g NOx/km. Ved 20.000 km gi-ver det 1,2 kg/år. Benzinbiler fra 2010 udledte tilsvarende ca. 1,6 kg. Ældre biler udleder langtmere.En målrettet NOx-afgift på biler ville således ikke naturligt skulle ske indenfor brændselsafgif-terne, men ved et tillæg til de årlige afgifter. Ved den nye sats på 25 kr. f.eks. ved årligt 30kr./benzinbil, der er indregistreret fra og med 2011, mens der kan blive tale om 400 kr./år forældre biler.

En sådan afgift vil dog ikke have den store NOxvirkning. NOx virkningen ville alene kommevia, at ældre biler blev skrottet lidt tidligere end ellers.

Side 5

I øvrigt gælder det i det mindste for personbilerne, at de betaler langt mere i samlede afgifterend de samlede eksterne omkostninger, der i stadigt mindre omfang vedrører luftforurening oghelt overvejende vedrører trængsel, vejbyggeri, støj og ulykker.Modsat det indtryk CONCITO giver, falder udledningerne fra vejtransporten allerede og vilfortsætte hermed i takt med, at ældre biler erstattes af nye.Der er dog også områder, hvor der ikke sker fald i NOxudledningerne. Det gælder færger oganden indenrigs sejlads, fiskerfartøjer mv. Det har traditionelt været svært at indføre afgifterher.Det er dog ikke sådan, at regeringen ikke er opmærksom på miljøproblemer ved transportsekto-ren. I regeringsgrundlaget er det bebudet, at regeringen vil komme med et samlet forslag. Iovervejelserne herom vil også indgå virkninger på NOx.Selv om man ikke skal foregribe resultaterne af regeringens overvejelser, vil det dog være me-get lidt sandsynligt, at regeringen under henvisning til NOxvil foreslå en særlig stigning i afgif-ten på benzin.I almindelighed gælder det, at NOxudledningerne i forhold til energiforbruget falder jo ”lette-re” køretøjet er (mest NOxfor bulldozere, færger og trawlere, midt-i-mellem for lastbiler ogmindst for personbiler) Benzin bruges næsten udelukkende blandt de lettere køretøjer, mensdieselolie er det helt dominerende drivstof blandt de tungere maskiner og køretøjer.Blandt de lettere køretøjer udledes der indtil videre væsentlig mere NOxfra dieselbiler end frabenzinbiler efter katalysatorerne blev standard omkring 1990Hvad er virkningerne for elværkerne m.v.?CONCITO anfører, at NOx-afgiften i praksis er en afgift på el og fjernvarme samt at NOx-afgiften ikke hjælper på miljøet. Det er ikke korrekt.Omkring 35 pct. af afgiftsbelastningen vil vedrøre forbrugere af el og fjernvarme. NOxudled-ningerne falder samlet med ca. 11 mio. kg, heraf ca. 5 mio. kr. fra el- affalds- og varmeværker.For centrale værker regnes med et fald på ca. 20 pct. i gennemsnit, for affaldsværkerne regnesmed et fald på ca. 40 pct. og for decentrale kraftvarmeværker og varmeværker med i gennem-snit ca. 40 pct., idet de, der skal måle, formentlig vil reducere udledningerne med omkring 60pct., mens der ikke sker ret meget for de, der ikke måler, udover at kraftvarmeproduktion medstore NOxudledninger erstattes af fjernvarmeproduktion med mindre NOxudledninger.Disse skøn kan underbygges af erfaringer fra Sverige samt beregninger af, hvornår det kan be-tale sig at ændre på drift og eventuelt installere katalysatorer for decentrale værker.Efter ændret adfærd og inklusive omkostninger ved ændret adfærd belaster NOx-afgiften med ialt 550 mio. kr. Omkring halvdelen heraf - ca. 270 mio. kr. - vil vedrøre de, der fremstiller el ogfjernvarme, inklusive mindre industrielle kraftvarmeanlæg. Af de 270 mio. kr. vedrører ca. 65mio. kr. tilpasningsomkostninger og ca. 205 mio. kr. ekstra afgift.

De 270 mio. kr. fordeles således:Side 6

FjernvarmebrugereElforbrugereAffaldskunderEjer af termiske elværkerEjer af vindmøller ogudenlandske el-eksportørerI alt

150 mio. kr.45 mio. kr.35 mio. kr.50 mio. kr.-10 mio. kr.270 mio. kr.

Af de ca. 270 mio. kr. vil ca. 150 mio. kr. blive overvæltet i højere fjernvarmepriser, herunderhøjere omkostninger ved egen fremstillet kraftvarme.I gennemsnit stiger fjernvarmepriserne med ca. 1,2 kr./GJ ab værk. For et parcelhus, der aleneopvarmes med fjervarme, vil varmeregningen i gennemsnit stige med ca.125 kr./år med moms.Der er dog betydelig variation. I bilag 1 til dette svar er vist fordelingen for de enkelte centralekraftvarmeværker ejet af DONG og Vattenfall.Varmen fra centrale kraftvarmeværker stiger med knap 0,5 kr./GJ, mens varmen fra f.eks. etgasfyret kraftvarmeanlæg, der ikke ændrer adfærd, vil kunne stige ca. 5,5 kr./GJ på kort sigt.Varme fra geotermi, el, solvarme og de mindst NOxudledende værker vil ikke stige i pris.Omkostningerne ved produktion af el stiger med ca. 0,5 øre/kWh for centrale anlæg i gennem-snit og med ca. 1,4 øre/kWh for decentrale anlæg. I gennemsnit stiger omkostningerne knap 0,7øre/kWhHeraf vil ca. 0,2 øre/kWh kunne overvæltes i højere markedspriser. I de kortere perioder, hvorkapaciteten i transmissionsforbindelserne til udlandet er brugt, og Danmark har en egen elpris,vil elpriserne stige med 0,5-1,4 øre/kWh. I de mange perioder, hvor Danmark har samme prissom udlandet, vil der næsten ikke ske overvæltning.Priserne for elforbrugerne stiger dog ikke med ca. 0,2 øre/kWh, fordi markedsprisen stiger med0,2 øre/kWh. Det skyldes, at tilskud til visse vindmøller og decentrale kraftvarmeværker ned-sættes ved højere varmepriser. Da tilskuddene er PSO finansieret, stiger forbrugerprisen i førsteomgang alene med godt 0,1 øre/kWh – ca. 40 mio. kr.Når nogle af tilskudsordningerne udløber henimod 2020, vil prisstigningen være ca. 0,15øre/kWh. Det svarer til ca. 75 kr./år med moms for et almindeligt parcelhus.Affaldskunderne bliver påført ekstra omkostninger for ca. 35 mio. kr. Det svarer til ca. 10kr./ton affald. Det koster i forvejen ca. 500 kr. at få brændt et ton affald af. Affaldsforbrændingaf erhvervsaffald er i udenlandsk konkurrence.Ejerne af elværkerne vil ikke kunne vælte hele den ekstra afgift over i højere varme og elpriser,og taber ca. 50 mio. kr., heraf vedrører ca. 40 mio. kr. de centrale kraftværker, mens ca. 10 mio.kr. vedrører de elværker, der ejer decentrale kraftvarmeværker, hvor varmen sælges til aftaltpris for et reference fjernvarmeværk.De fleste decentrale kraftvarmeværker ejes af forbrugerne selv. Her vil mindre overskud vedelproduktion føre til højere varmepriser.Værkerne vil reagere på den lavere indtjening ved fremstilling af el ved at reducere produktio-nen med knap 350 mio. kWh for centrale kraftvarmeværker, godt 2 pct. og med knap 400 mio.kWh – ca. 10 pct. for de decentrale kraftvarmeværker.

Side 7

Der er også nogle, der vinder ved en højere markedspris for el. Det vil gælde vindmøller, dersælger el til markedspris, efter i begyndelsen at have fået en garanteret pris. Og det vil i et be-skedent omfang gælde udenlandske eksportører af el i det omfang Danmark trods stor vind-kraftudbygning måtte blive nettoimportør. Virkningen for vindmøllerne vil være større på læn-gere sigt.Der er betydelige NOxvirkninger. Udledningerne fra de, der fremstiller el og varme, vil faldemed ca. 5 mio. kg. Langt hovedparten af faldet skyldes, at udledningerne pr. energienhed fal-der. Og kun en lille del, at der flytter produktion til udlandet.Af de 5 mio. kg vedrører ca. 1,2 mio. kg centrale værker. Heraf vil ca. 0,1 mio. kg skyldes, atproduktion flytter til udlandet.I gennemsnit gælder formentlig, at danske centrale kraftværker udleder mindre NOxend termi-ske værker på kontinentet. I det omfang produktionen falder, vil det dog hovedsagligt være påde værker, der har større udledninger, end gennemsnittet. I øvrigt er mulighederne for at handleel med kontinentet langt oftere begrænset end handel med Norge og Sverige, hvor elproduktionkun i begrænset omfang er forbundet med NOxudledninger.Hvad er fordelingsvirkningerne?NOx-afgiften belaster de med højere indkomst forholdsvis mere end de med lavere indkomst.Det er modsat CONCITOs påstand.Overordnet er fordelingen af belastningen efter ændret adfærd og inklusive tilpasningsomkost-ninger:HusholdningerJordbrugNordsøenRåstoffer på land og IndustriEjere af elværker nettoHandel og serviceI alt185 mio.kr.25 mio.kr.100 mio.kr.140 mio. kr.40 mio. kr.60 mio. kr.550 mio. kr.

Ejerne af koncessionerne til produktion af olie og gas i Nordsøen, der belastes med 100 mio.kr., hører ikke til blandt de fattigste.Udenlandsk konkurrerende erhverv (jordbrug, industri og ejere af elværker) belastes med ca.200 mio. kr.Væltes omkostningerne ikke ned i lavere løn, men belaster afkastet af investeret kapital, vil detsærligt være højindkomstgrupper her og i udlandet, der belastes. I det omfang den gennemsnit-lige belastning på længere sigt væltes tilbage i lavere lønninger – og dermed også lavere over-førselsindkomster, vil belastningen være proportional med indkomsterne.Husholdningernes belastning i form af højere priser på fjernvarme, brændsler og el belasterforholdsvis meget de med lavere indkomster eller snarere de, der ikke er erhvervsaktive. Be-lastningen af handel og service væltes formentlig over på husholdningerne i form af højere pri-ser og belastningen vil være stort set proportional med indkomsterne.Samlet set vil en forholdsvis stor del af belastningen blive båret af de med højere indkomster ogen forholdsvis lille del af de med lavere indkomster.Det kan være svært helt at finde ud af CONCITOs forslag.Side 8

CONCITO regner med, at en forhøjelse af afgiften med 20 kr./kg giver et umiddelbart provenupå ca. 600 mio. kr., mens en forhøjelse med 5 kr./kg giver 250 mio. kr. Det hænger ikke sam-men. Tilsvarende kan provenuerne af afgiften på huse med brændeovne, der er uden moms, ogbenzin, der er med moms, kun give mening, hvis man lægger en noget utraditionel afrunding tilgrund.Modellen skal derfor næppe forstås som et bogstaveligt alternativ, men mere som en retning,man skal bevæge sig i.Skatteministeriet er enig med CONCITO i, at afgifter på brændsel, fjernvarme og el tenderermod at belaste lavindkomstfamilier mere i forhold til forbrug og indkomst end husstande medhøjere indkomst. Men modsat CONCITO finder skatteministeriet, at dette også gælder forbrænde.Efter Skatteministeriets beregninger og fortolkning af forbrugsundersøgelsen gælder ikke, atforbruget af brænde mv. stiger med stigende indtægt. Derimod viser forbrugsundersøgelsen, atder blandt lønmodtagerne bruges mindre af både brænde og fjernvarme i takt med højere ind-komst, således at der i det mindste blandt lønmodtagerne ikke er forskel i fordelingsvirkninger-ne af en værdiafgift på brænde og en værdiafgift på fjernvarme. Da de med højere indkomsterformentlig betaler en højere pris pr. GJ ved leverancer af umiddelbart brugbart brænde og træ-piller end de med lavere indkomster, der samler, får fat i eller køber brændsel, der først efter envis egen forarbejdning er brugbart, vil en GJ afgift på brændsel let kunne være forholdsvis merebelastende for lønmodtagere med lavere indtægter end for lønmodtagere med højere indtægter.De, der ikke er erhvervsaktive – blandt andet pensionister –, bruger forholdsvis meget fjern-varme og omkring gennemsnittet på brænde, mens uddannelsessøgende bruger forholdsvis lidtbrænde.Det gælder også, at der er betydelige stordriftsfordele ved forbrug af varme og el. Enlige vilderfor bruge forholdsvis mere på el og varme end en familie i samme type bolig. De med de la-vere indkomster – typisk uddannelsessøgende og pensionister - er oftere enlige end erhvervsak-tive.Trods alt bruges der dog lidt mere brændsel og varme ved stigende indkomster - om ikke andetfordi størrelsen af boligen i gennemsnit stiger med stigende indkomst. Men CONCITOs afgifts-forslag er ikke en brændselsafgift, men en et helt fast kronebeløb pr. bolig med ovn. Selv omde, der bor i huse, måske i gennemsnit har bedre indtægter end de, der bor i lejlighed, hvor derikke så ofte er ovne, er det ikke fremmende for ligheden at opkræve skatter med samme beløbuanset forbrug og indkomst.For drivstoffer gælder, at der blandt lønmodtagere og andre erhvervsaktive er en tendens til, atforbruget udgør en lidt mindre del af det samlede forbrug, når indkomsterne stiger. Der er der-imod en meget stor forskel på den relative belastning mellem de, der er erhvervsaktive, og de,der ikke er erhvervsaktive – pensionister og uddannelsessøgende, der bruger væsentligt mindrepå drivstoffer.Da erhvervsaktive typisk har højere indkomster end de, der får pension og SU, ser det umiddel-bart ud som om, at afgifter på drivstoffer har den rette sociale balance på samme måde som af-gifter på f.eks. cykler, der mest købes af personer i de erhvervsaktive aldre, der i gennemsnithar større indkomster end pensionisterne. Men sammenhængen er som anført snarere, at de er-hvervsaktive har et større forbrug end det gælder, at forbruget afhænger af indkomsten.

Side 9

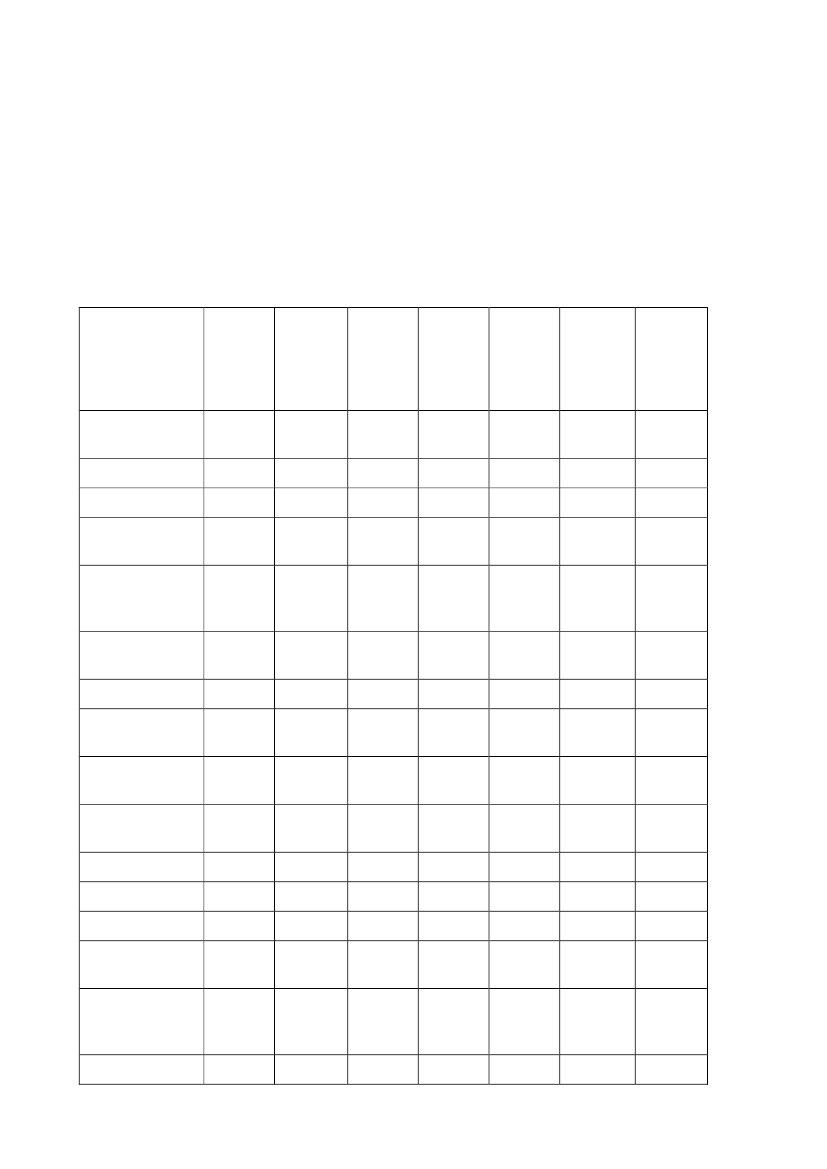

Udviklingen i emissionsfaktor for de enkelte centrale kraftvarmeværker ejet af DONG og Vat-tenfallBrændsel NOxPJ2010Avedøre blok 1Avedøre blok 2AsnæsværketEnstedværket blok3Enstedværket bioEsbjergværketHC ØrstedSvanemølleværketStigsnæsSkærbækStudstrupKyndbyHerningAmagerværketFynsværketAalborgI alt DONG Vatten-fall.11,722,520,620,92,314,27,02,81,813,527,41,14,520,224,129,0223,3Tons20104666611586330274320270110173606568126380211761815765689997619949224134813124046108g/GJ200648629746g/GJ2007585468391403671571765623411983402554996g/GJ20085361673714043753815456791228445713161g/GJ20094645603115831864116655411219630342745g/GJ2010402977161212339399745211118510322834

Kilde: Grønne regnskaber og egne beregninger

Side 10

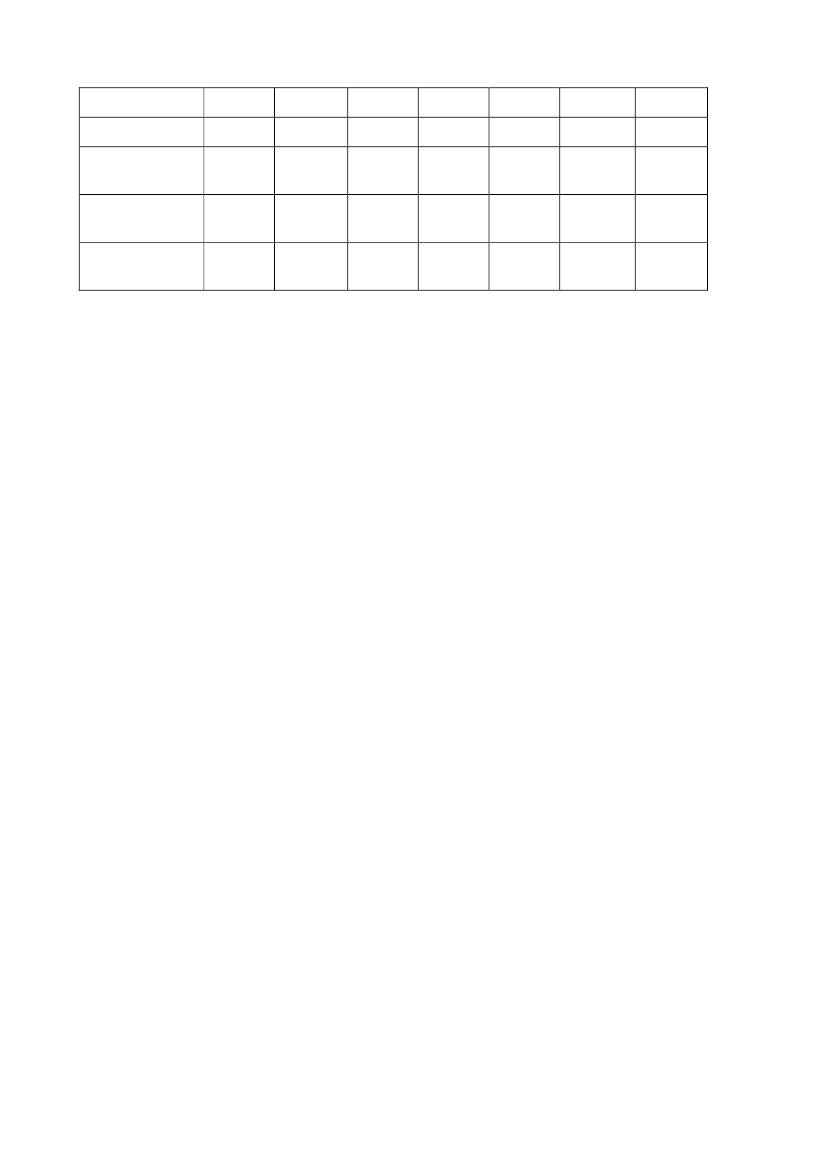

Bilag med fordelingsvirkninger af afgifter på brænde og fjernvarme.I følgende tabel er vist, hvor stort forbrug forskellige husholdningstyper har af forskellige typerbrændsel.

Forbrugi alt

Elektri-citet

Bygasog na-turgas

Flyden-debrænd-selKr./person6211.564520254

Fastbrænd-sel

FastFjern-varme o.l brænd-sel /fjern-varmeKr./perso Pct.n40721.2923.1174.29714,7147,9.16,513,9

Kr./personAlleSelvstændigeLønmodtager påhøjeste niveauLønmodtager påmellemste ni-veauLønmodtager pågrund niveauArbejdsløsUddannelsessø-gendePensionist, efter-lønsmodtagerUde af erhverv iøvrigt141.640183.932164.054150.756

Kr./person3.4284.2033.5463.142

Kr./person1.1141.0011.4911.028

Kr./person5981.911515599

129.961137.342151.965156.899101.467Pct.

3.2144.2392.4314.4182.504Pct.2,422,292,162,08

1.0778032181.389309Pct.0,790,540,910,68

4251.86401.343126Pct.0,440,850,320,17

56816823617585Pct.0,421,040,310,40

3.4625.3578.7196.1484.425Pct.2,870,701,902,85

16,43,10,310,013,2Pct.14,7147,9.16,513,9

AlleSelvstændigeLønmodtager påhøjeste niveauLønmodtager påmellemste ni-veauLønmodtager på

100100100100

100

2,47

0,83

0,33

0,44

2,66

16,4Side 11

grund niveauArbejdsløsUddannelsessø-gendePensionist, efter-lønsmodtagerUde af erhverv iøvrigt1001001001003,091,602,822,470,580,140,890,301,360,00,860,120,120,020,390,583,905,743,924,363,10,310,013,2

Kilde: Danmarks Statistik forbrugsundersøgelsen og egne beregninger.

Det ses af tabellen, at der i gennemsnit bruges for 600 kr. fast brændsel/person, men for ca.4.100 kr. fjernvarme. Forbruget er opgjort i kroner. Der er meget betydelig forskel i omkost-ningerne ved køb af træpiller og ovntørret brænde i brændetårn og egne træer og hegn mv. ellerbrædder og lignende opnået på arbejdspladsen, i egen have eller af naboer.Ser man på lønmodtagerne ses, at det gælder, at forbruget som andel af indkomsten falder jorigere man er for såvel fast brændsel som for fjernvarme. Det er i modsætning til olie og gas,hvor andelen af forbruget er mere konstant blandt rige og mindre rige lønmodtagere.Gjaldt det, at en GJ koster det samme, ville der derfor ikke være forskel i fordelingsvirkninger-ne mellem de vellønnede og mindre vellønnede lønmodtagere ved en afgift på fjernvarme og enafgift på brænde. Tager man hensyn til, at de mere vellønnede formentlig bruger VE, der kostermere pr. GJ, mens de mindre vellønnede bruger billigere VE, som de selv videreforarbejder,gælder formentlig, at en afgift pr. GJ fast brændsel vil være lidt mere belastende end en afgiftpå fjernvarme for de mindre velstillede lønmodtagere.Der er store forskel mellem de, der er erhvervsaktive, og de, der ikke er. Arbejdsløse, uddan-nelsessøgende, pensionister og andre ude af erhverv, bruger flere penge på fjernvarme end de,der er erhvervsaktive. Derimod er forbruget af brænde i kr. lavt for arbejdsløse og uddannelses-søgende, men nogenlunde normalt for pensionister.Det klart største forbrug af brænde mv. er hos selvstændige, der til gengæld bruger meget lidtfjernvarme. Forskellene kan måske forklares ved, at særligt landmænd ofte bruger meget VE.Når CONCITO finder, at der er en klar sammenhæng mellem indkomster og forbrug af brænde– de rige bruger mere brænde end de fattige –, foretager CONCITO formentlig en forkert for-tolkning af data.Blandt de erhvervsaktive er der stort set samme sociale profil, uanset om man beskatter brænd-selsforbrug eller fjernvarmeforbrug, uanset indkomst. Men der er stor forskel mellem forholdetfor de, der er erhvervsaktive, og de, der ikke er. De erhvervsaktive bruger ikke mere brænde,fordi de er rige mv., men måske snarere fordi de bedre kan foretage det ekstra arbejde vedbrændefyring.CONCITO har ret i, at afgifter på fjernvarme og brændsel mv. populært sagt vender den tungeende nedad og særligt for fjernvarme. Men ikke i, at der er den store forskel i fordelingsvirk-ningerne mellem fjernvarme og fast brændsel - i det mindste når man ser over hele livsforløbet.

Side 12