Europaudvalget 2010-11 (1. samling)

Rådsmøde 3067 - økofin Bilag 1

Offentligt

3. februar 2011

Samlenotat vedrørende rådsmødet (ECOFIN) den 15. februar

2011

1) Styrket økonomisk samarbejde i EU – status for arbejdet

a) Stabilitets- og Vækstpagtens forebyggende og korrigerende del, effektiv håndhævel-

se af budgetovervågningen i euroområdet og nationale budgetmæssige rammer

-

Politisk drøftelse

KOM(2010) 522, KOM(2010) 523, KOM(2010) 524 og KOM(2010) 526

b) En bredere makroøkonomisk overvågning

-

Politisk drøftelse

Forordning om forebyggelse og korrektion af makroøkonomiske ubalancer, KOM(2010) 527

Forordning om håndhævelsesmekanismer til effektiv korrektion af makroøkonomiske ubalancer i

euroområdet, KOM(2010) 525

2) Rentebeskatningsdirektivet

-

Orienterende debat

KOM(2008) 727

3) Antisvigaftale med Liechtenstein og andre tredjelande

-

Orienterende debat

KOM-dokument foreligger ikke

4) Forberedelse af Det Europæiske Råd den 24.-25. marts 2011

a) EU 2020: Anbefalinger vedr. makroøkonomiske og strukturelle udfordringer

-

Rådskonklusioner

KOM-dokument foreligger ikke

b) Udnævnelse af nyt direktionsmedlem i Den Europæiske Centralbank

-

Rådsindstilling til Det Europæiske Råd

KOM-dokument foreligger ikke

5) Implementering af Stabilitets- og Vækstpagten - Vurdering af effektive tiltag foretaget af

Danmark, Bulgarien, Cypern og Finland

-

Rådskonklusioner

KOM(2011) 22

6) Forberedelse af G20-finansministermøde den 17.-18. februar 2011

-

Forberedelse af fælles EU-holdning (Terms of References)

KOM-dokument foreligger ikke

Side 24

Side 14

Side 3

Side 7

Side 20

Side 28

Side 30

Side 37

PDF to HTML - Convert PDF files to HTML files

2

7) Revisionsrettens årsberetning om budgetgennemførelsen i 2009

-

Rådshenstilling

KOM-dokument foreligger ikke

8) Retningslinjer for EU-budgettet i 2012

-

Rådskonklusioner

KOM-dokument foreligger ikke

Side 43

Side 53

PDF to HTML - Convert PDF files to HTML files

3

Dagsordenspunkt 1a:

Styrket økonomisk samarbejde i EU – status for ar-

bejdet: Stabilitets- og Vækstpagtens forebyggende

og korrigerende del, effektiv håndhævelse af bud-

getovervågningen i euroområdet og nationale bud-

getmæssige rammer

Resumé

EU-landene drøfter aktuelt i en rådsarbejdsgruppe udmøntningen af Taskforcens forslag til

styrket økonomisk samarbejde i konkrete ændringer af Kommissionens forslag til retsakter ved-

rørende Stabilitets- og Vækstpagten mv. Der sigtes efter politisk enighed om retsakterne i Rådet

på ECOFIN i marts 2011 og efterfølgende forhandlinger med Europa-Parlamentet med det

mål, at reformen kan være færdig i sommeren 2011. Der tegner sig overordnet et billede af rets-

akter til politisk vedtagelse i Rådet, som er i overensstemmelse med Taskforce-rapporten og inden

for rammerne af den danske holdning hertil.

Der henvises til samlenotat oversendt til Folketingets Europaudvalg forud for ECOFIN den

18. januar 2011, der fortsat er dækkende for forslagene vedrørende Stabilitets- og Vækstpagten

samt nationale budgetmæssige rammer, og derudover samlenotater oversendt forud for ECOFIN

den 18. maj 2010, 8. juni 2010, 13. juli 2010, 7. september 2010, 19. oktober 2010 og 7.

december 2010.

KOM(2010)522, KOM(2010)523, KOM(2010)524 og KOM(2010)526

Baggrund og indhold

Kommissionen fremlagde den 29. september 2010 en række forslag til retsakter,

der skal bidrage til at styrke det økonomiske samarbejde i EU, jf. nærheds- og

grundnotater

om

KOM(2010)522,

KOM(2010)523,

KOM(2010)524,

KOM(2010)525, KOM(2010)526 og KOM(2010)527.

På Det Europæiske Råd (DER) den 28.-29. oktober 2010 fremlagde Taskforcen

under ledelse af DER-formanden og med deltagelse af EU’s finansministre en

rapport med forslag til styrket økonomisk koordination i EU, som blev endosseret

af DER.

EU-landene drøfter aktuelt i en rådsarbejdsgruppe (’Ad Hoc Council Working

Group’ (AHWG)) den konkrete udmøntning af Taskforcens rapport i en reform

af det økonomiske samarbejde på basis af Kommissionens forslag til retsakter.

Der forhandles således om konkrete ændringer af Kommissionens forslag til rets-

akter vedrørende ændringer af Stabilitets- og Vækstpagten mv. mhp. at implemen-

tere Taskforcens anbefalinger i forslagene. På basis af arbejdet i rådsarbejdsgrup-

pen sigtes der efter politisk enighed vedrørende reformen i Rådet på ECOFIN i

marts 2011 og efterfølgende forhandlinger med Europa-Parlamentet med det mål,

at reformen af det økonomiske samarbejde kan være færdig i sommeren 2011. Det

er således rådsarbejdsgruppens kommende færdige udkast til retsakter – bestående

af Kommissionens forslag til retsakter, hvor rådsarbejdsgruppen foretager æn-

dringer, der afspejler Taskforce-rapporten – som fremlægges på ECOFIN mhp.

politisk enighed i Rådet.

I rådsarbejdsgruppen drøftes således følgende forslag:

PDF to HTML - Convert PDF files to HTML files

4

1.

2.

3.

4.

5.

6.

Forslag til ændring af Rådets forordning 1466/97 (Stabilitets- og Vækstpag-

tens forebyggende del)

Forslag til ændring af Rådets forordning 1467/97 (Stabilitets- og Vækstpag-

tens korrigerende del)

Forordning om effektiv håndhævelse af budgetovervågningen i euroområ-

det (kun eurolandene har stemmeret)

Direktiv vedr. krav til EU-landenes budgetmæssige rammer

Forordning om forebyggelse og korrektion af makroøkonomiske ubalancer

Forordning om håndhævelsesmekanismer til effektiv korrektion af makro-

økonomiske ubalancer i euroområdet (kun eurolandene har stemmeret)

For nærmere uddybning af forslagene 1-4, se samlenotat oversendt ifm. ECOFIN

den 18. januar 2011. For uddybning af forslagene 5 og 6, se dagsordenspunkt 1b.

På ECOFIN den 15. februar ventes man at vurdere status for de tekniske for-

handlinger, og hvor der vil blive sat retningslinjer for arbejdet frem mod den ven-

tede drøftelse mhp. politisk enighed på ECOFIN den 15. marts.

Hjemmelsgrundlag

Ad 1): Kommissionens forslag til ændring af Rådets forordning 1466/97 (Stabili-

tets- og Vækstpagtens forebyggende del) har hjemmel i TEUF artikel 121, stk. 6,

og skal behandles efter den almindelige lovgivningsprocedure, jf. TEUF artikel

294, hvorefter forslaget vedtages med fælles beslutningstagen med Europa-

Parlamentet.

Ad 2): Kommissionens forslag til ændring af Rådets forordning 1467/97 (Stabili-

tets- og Vækstpagtens korrigerende del) har hjemmel i TEUF artikel 126, stk. 14,

2. afsnit, og skal behandles efter en særlig lovgivningsprocedure, hvorefter Rådet

træffer afgørelse med enstemmighed efter høring af Europa-Parlamentet og Den

Europæiske Centralbank.

Ad 3): Kommissionens forslag om en forordning om effektiv håndhævelse af

budgetovervågningen i euroområdet har hjemmel i TEUF artikel 136 og TEUF

artikel 121, stk. 6, og skal behandles efter den almindelige lovgivningsprocedure,

jf. TEUF artikel 294, hvorefter forslaget vedtages med fælles beslutningstagen

med Europa-Parlamentet.

Ad 4): Kommissionens forslag til direktiv vedr. krav til EU-landenes budgetmæs-

sige rammer har hjemmel i TEUF artikel 126, stk. 14, 3. afsnit, hvorefter Rådet

træffer afgørelse med kvalificeret flertal efter høring af Europa-Parlamentet.

Nærhedsprincippet

Det er regeringens vurdering, at Kommissionens forslag til et styrket økonomisk

samarbejde i EU er i overensstemmelse med nærhedsprincippet.

Der henvises til samlenotat oversendt til Folketingets Europaudvalg forud for

ECOFIN den 18. januar 2011.

PDF to HTML - Convert PDF files to HTML files

5

Europa-Parlamentets udtalelser

Europa-Parlamentet har endnu ikke udtalt sig.

Gældende dansk ret og forslagenes konsekvenser herfor

En række af forslagene i Kommissionens forslag til direktiv vedr. krav til EU-

landenes budgetmæssige rammer vedrører områder, der på nuværende tidspunkt

ikke er lovreguleret. I Danmark er de statslige udgifter fastlagt i de årlige finanslo-

ve. Danmark har imidlertid ikke en budgetlov, som opstiller regler og rammer for

bevillingssystemet og de årlige finanslove. Der eksisterer heller ikke en lovregule-

ring af koordineringsmekanismer vedrørende budgetmæssige spørgsmål på tværs

af stat, region og kommune.

De øvrige forslag vurderes ikke at have lovgivningsmæssige konsekvenser.

Statsfinansielle konsekvenser

Kommissionens forslag til direktiv vedr. krav til EU-landenes budgetmæssige

rammer må forventes at have statsfinansielle konsekvenser som følge af øgede

krav til statistik og øgede krav til de grundlæggende regnskabssystemer i stat og

kommuner. Konsekvenserne vil dog afhænge af forslagets endelige udformning

og gennemførelse og kan ikke vurderes nærmere på nuværende tidspunkt. Udgif-

terne afholdes som udgangspunkt inden for ressortministeriets ramme. Hvis ud-

gifterne ikke kan afholdes inden for ressortministeriets ramme, vil sagen skulle

forelægges for regeringens Økonomiudvalg.

De øvrige forslag vurderes ikke at have statsfinansielle konsekvenser.

Samfundsøkonomiske konsekvenser

Initiativer der styrker efterlevelsen af reglerne i Stabilitets- og Vækstpagten, her-

under reglerne om at undgå uforholdsmæssigt store underskud samt reglerne om

at sikre fremskridt mod mellemfristede budgetmål, som er konsistente med en

holdbar udvikling i de offentlige finanser på længere sigt, har positive samfunds-

økonomiske konsekvenser.

Forslaget, der kun vedrører eurolandene, har ikke direkte konsekvenser for Dan-

mark.

Høring

Forslagene har ikke været sendt i høring.

PDF to HTML - Convert PDF files to HTML files

6

Tidligere forelæggelse for Folketingets Europaudvalg

Samlenotat vedr. Kommissionens meddelelse om et styrket økonomisk-politisk

samarbejde i EU af 12. maj 2010 blev forelagt Folketingets Europaudvalg til ori-

entering forud for ECOFIN den 18. maj 2010. Samlenotat vedr. Kommissionens

meddelelse af 30. juni 2010 blev forelagt Folketingets Europaudvalg til forhand-

lingsoplæg forud for ECOFIN den 13. juli 2010. Folketingets Europaudvalg blev

endvidere orienteret om status for forhandlingerne i finansminister-Taskforcen i

forbindelse med forelæggelsen af ECOFIN den 8. juni 2010 og ECOFIN den 7.

september 2010 og blev forelagt samlenotat vedr. udkastet til Taskforce-rapport til

forhandlingsoplæg i forbindelse med forelæggelsen af ECOFIN den 19. oktober

2010. Folketingets Europaudvalg blev desuden forelagt samlenotat vedr. status-

rapport for forhandlingerne til orientering i forbindelse med forelæggelsen af

ECOFIN den 7. december 2010 samt forelagt samlenotat vedr. status for arbejdet

frem mod politisk enighed i Rådet til forhandlingsoplæg fsva. pkt. 1, 2 og 4 og til

orientering fsva. punkt 3 (hvor Danmark ikke har stemmeret) i forbindelse med

forelæggelsen af ECOFIN den 18. januar 2011.

Grundnotater vedr. Kommissionens forslag til retsakter af 29. september 2010

(KOM(2010)522,

KOM(2010)523,

KOM(2010)524,

KOM(2010)525,

KOM(2010)526 og KOM(2010)527) er tilsendt Folketingets Europaudvalg den

23. november 2010.

Holdning

Dansk holdning

Regeringen kan – i overensstemmelse med den danske holdning til Taskforce-

rapporten – generelt støtte de forslag til retsakter, som kan forventes på basis af

de igangværende drøftelser i rådsarbejdsgruppen om ændringer i Kommissionens

forslag vedrørende forordning om ændring af Stabilitets- og Vækstpagtens fore-

byggende del, forslaget til forordning om ændring af Stabilitets- og Vækstpagtens

korrigerende del, forslaget til forordning om nye sanktionsmuligheder for euro-

landene i Stabilitets- og Vækstpagten samt forslaget til direktiv vedr. krav til EU-

landenes nationale budgetmæssige rammer.

Der henvises til samlenotat oversendt til Folketingets Europaudvalg forud for

ECOFIN den 18. januar 2011.

Andre landes holdninger

EU-landene forventes generelt at kunne støtte rådsarbejdsgruppens ventede for-

slag til ændringer i Kommissionens forslag vedrørende forordning om ændring af

Stabilitets- og Vækstpagtens forebyggende del, forslaget til forordning om ændring

af Stabilitets- og Vækstpagtens korrigerende del, forslaget til forordning om nye

sanktionsmuligheder for eurolandene i Stabilitets- og Vækstpagten samt forslaget

til direktiv vedr. krav til EU-landenes nationale budgetmæssige rammer.

Der henvises til samlenotat oversendt til Folketingets Europaudvalg forud for

ECOFIN den 18. januar 2011.

PDF to HTML - Convert PDF files to HTML files

7

Dagsordenspunkt 1b:

Styrket økonomisk samarbejde – status for arbejdet:

En bredere makroøkonomisk overvågning

Resumé

Som led i styrkelsen af det økonomiske samarbejde i EU forhandles der aktuelt mellem landene

i en rådsarbejdsgruppe om udmøntningen af Taskforcens forslag i konkrete ændringer af Kom-

missionens forslag til retsakter. Drøftelserne i rådsarbejdsgruppen angår bl.a. den nærmere proce-

dure for overvågning af makroøkonomiske ubalancer, som er et nyt element i koordinationen af

medlemslandenes økonomiske politik. Der ventes på det kommende ECOFIN en drøftelse om

status for det hidtidige forhandlingsforløb, og hvor der vil blive sat retningslinjer for den videre

proces. Der sigtes efter politisk enighed om retsakterne på ECOFIN i marts som grundlag for

de efterfølgende forhandlinger med Europa-Parlamentet. Målet er, at reformen kan være færdig i

sommeren 2011. Der tegner sig overordnet et billede af, at det vil være muligt at opnå politisk

enighed om retsakter vedrørende en bredere makroøkonomisk overvågning (makroøkonomiske

ubalancer), som er i overensstemmelse med Taskforce-rapporten og inden for rammerne af den

danske holdning hertil.

KOM(2010)527 og KOM(2010)525

Baggrund og indhold

Kommissionen fremlagde den 29. september 2010 en række forslag til retsakter,

der skal bidrage til at styrke det økonomiske samarbejde i EU, jf. nærheds- og

grundnotater

om

KOM(2010)522,

KOM(2010)523,

KOM(2010)524,

KOM(2010)525, KOM(2010)526 og KOM(2010)527. På Det Europæiske Råd

(DER) den 28.-29. oktober 2010 fremlagde Taskforcen under ledelse af DER-

formanden og med deltagelse af EU’s finansministre sin rapport med forslag til et

styrket økonomisk samarbejde i EU, som blev endosseret af DER.

EU-landene drøfter aktuelt i en rådsarbejdsgruppe (’Ad Hoc Council Working

Group’ (AHWG)) den konkrete udmøntning af finansminister-Taskforcens anbe-

falinger på basis af Kommissionens forslag til retsakter.

I rådsarbejdsgruppen drøftes således følgende forslag:

1.

2.

3.

4.

5.

6.

Forslag til ændring af Rådets forordning 1466/97 (Stabilitets- og Vækstpag-

tens forebyggende del)

Forslag til ændring af Rådets forordning 1467/97 (Stabilitets- og Vækstpag-

tens korrigerende del)

Forordning om effektiv håndhævelse af budgetovervågningen i euroområ-

det (kun eurolandene har stemmeret)

Direktiv vedr. krav til EU-landenes budgetmæssige rammer

Forordning om forebyggelse og korrektion af makroøkonomiske ubalancer

Forordning om håndhævelsesmekanismer til effektiv korrektion af makro-

økonomiske ubalancer i euroområdet (kun eurolandene har stemmeret)

Nærværende notat vedrører punkt 5 og 6. For uddybning af forslagene 1-4, se

dagsordenspunkt 1a i samlenotat vedr. forelæggelsen af ECOFIN den 15. februar

PDF to HTML - Convert PDF files to HTML files

8

2011 og dagsordenspunkt 9 i samlenotat vedr. forelæggelsen af ECOFIN den 18.

januar 2011.

Ad 5: Forordning om forebyggelse og korrektion af makroøkonomiske ubalancer

Forslaget til forordning om forebyggelse og korrektion af makroøkonomiske uba-

lancer drøftes nu i rådsarbejdsgruppen, og der er pågået indledende drøftelser af

forslaget i den Økonomiske og Finansielle Komité (EFC) og i den Økonomisk-

Politiske Komité (EPC).

Taskforcens anbefalinger om en bredere makroøkonomisk overvågning ligger

generelt på linje med Kommissionens forslag. Taskforcen anbefalede en ny ram-

me for overvågning af makroøkonomiske ubalancer i medlemslandene bestående

af dels et identificerende og forebyggende element, hvor risikoen for makroøko-

nomiske ubalancer adresseres, og dels et korrigerende element, hvor opbyggede

uforholdsmæssigt store makroøkonomiske ubalancer håndteres.

Der anbefales en årlig vurdering af eksistensen eller risikoen for makroøkonomi-

ske ubalancer i sammenhæng med vurderingen af landenes Stabilitets- og Konver-

gensprogrammer og Nationale Reformprogrammer, og som inddrager en advar-

selsmekanisme baseret på et scoreboard omfattende et begrænset antal indikatorer

og økonomisk analyse. Taskforcens rapport gør gældende, at indikatorerne bør

være praktiske, simple, målelige og tilgængelige, og at indikatorerne og deres tær-

skelværdier bør adskille sig mellem euro- og ikke-eurolande. Taskforcen foreslår,

at Kommissionen skal angive en liste over indikatorer, som skal endosseres af

Rådet.

Kommissionens forslag lægger op til, at der gennemføres en dybdegående analyse

af lande, som Kommissionen vurderer, er påvirket af ubalancer. Herigennem vur-

deres det, om det pågældende land er påvirket af makroøkonomiske ubalancer, og

det vurderes, i hvilken udstrækning disse kan siges at være uforholdsmæssigt store.

Taskforcen anbefaler en korrigerende procedure for EU-lande, som efter en dyb-

degående analyse vurderes at have opbygget uforholdsmæssigt store ubalancer,

hvor Rådet på grundlag af udkast fra Kommissionen vil kunne vedtage en henstil-

ling til det pågældende land. Lande overfor hvilke der åbnes en procedure for

uforholdsmæssigt store ubalancer, skal rapportere regelmæssigt til Rådet om frem-

skridt med implementering af korrigerende tiltag.

Der er, vurderet på basis af de indledende drøftelser og forhandlingerne i rådsar-

bejdsgruppen, generel støtte blandt EU-landene til den operationalisering af den

bredere makroøkonomisk overvågning, som Kommissionens forslag lægger op til.

Der er enighed om, at scoreboardet vil skulle bestå af et lille antal relevante indika-

torer med tilhørende tærskelværdier, som vil kunne identificere opbygningen af

eksterne og interne makroøkonomiske ubalancer på et tidligt stadie, herunder i

form af indikatorer der vedrører landenes eksterne position, konkurrenceevne,

bolig- og byggesektor samt gældsstilling. Mulige indikatorer kunne være betalings-

balancen, nettobeholdningen af udenlandske aktiver, reale effektive valutakurser

(på grundlag af enhedslønomkostninger og BNP), aktivitet i byggesektoren som

PDF to HTML - Convert PDF files to HTML files

9

andel af samlet aktivitet, reale boligpriser, kreditgivningen til den private sektor,

den offentlige gæld, inflation og produktivitet.

Der ventes generelt at kunne opnås enighed om, at der er behov for en differenti-

ering af tærskelværdier for eurolande og ikke-eurolande, særligt for de ikke-

eurolande som har flydende valutakurser overfor euroen eller evt. for de lande,

som befinder sig i en konvergensproces mod de mere udviklede medlemslande.

Det drøftes fortsat, om der skal være mulighed for en symmetrisk/asymmetrisk

behandling af tærskelværdier for visse indikatorer. Der ventes enighed om, at sco-

reboardet skal kunne tilpasses over tid, og at listen af indikatorer og fremtidige

opdateringer skal endosseres af Rådet på linje med Taskforcens anbefaling, hvilket

evt. kan udmøntes i form af en politisk aftale. På basis af de indledende drøftelser

forventes der bred enighed om, at resultaterne af scoreboardet ikke skal fortolkes

mekanisk, men suppleres med økonomisk analyse, hvor en samlet vurdering heraf

kan danne grundlag for en dybdegående analyse af ubalancernes karakter. Drøftel-

ser vedrørende scoreboardet, herunder forslag til valg af indikatorer og fastlæggel-

sen af tærskelværdier finder primært sted i regi af EPC.

Landene vurderer, at der behov for at definere nogle generelle kriterier for, hvor-

når en dybdegående analyse skal iværksættes. Der er lagt op til, at Kommissionen

præsenterer sin årlige rapport baseret på advarselsmekanismen og de økonomiske

analyser for Rådet og eurogruppen, som vil drøfte rapporten, førend der foretages

evt. dybdegående analyser. Kommissionen vil skulle tage højde for Rådets og eu-

rogruppens konklusioner, mens det formelt er Kommissionen, der har initiativret,

og kan træffe den endelige beslutning om iværksættelse af en analyse. Der er op-

bakning til, at de dybdegående analyser skal være udførlige og vurdere, hvorvidt

der eksisterer eller er risiko for opbygning af ubalancer og sårbarheder, hvorvidt

disse er uforholdsmæssigt store, og gøre nærmere rede for de korrigerende foran-

staltninger til korrektion af ubalancerne, som bør træffes.

Der er på basis af de indledende drøftelser i rådsarbejdsgruppen bred støtte blandt

landene til Kommissionens forslag vedr. en procedure for uforholdsmæssigt store

ubalancer, herunder processen, indholdet og vurderingen af handlingsplanerne for

korrigerende tiltag samt overvågning, vurdering af korrigerende tiltag og ophævel-

se af proceduren for uforholdsmæssigt store ubalancer. Samtidig har de foreløbige

drøftelser vist, at flere lande, heriblandt Danmark, lægger vægt på, at der tilstræbes

en differentiering af specificitet mht. anbefalinger i hhv. Rådets henstillinger og de

af landene udarbejdede handlingsplaner, baseret på ubalancernes karakter og po-

tentielle skadevirkning, således at anbefalingerne, herunder eventuelle anbefalinger

til midler for at adressere ubalancerne, er mere detaljerede, jo større og mere al-

vorlige ubalancer, der er tale om i det konkrete tilfælde.

Ad 6: Forordning om håndhævelsesmekanismer til effektiv korrektion af makro-

økonomiske ubalancer i euroområdet (kun eurolandene har stemmeret)

Forslaget til forordning vedr. håndhævelsesmekanismer til effektiv korrektion af

makroøkonomiske ubalancer i euroområdet har endnu ikke været drøftet i rådsar-

bejdsgruppen. Der er pågået indledende drøftelser af forslaget i bl.a. den Økono-

PDF to HTML - Convert PDF files to HTML files

10

miske og Finansielle Komité (EFC) og den Økonomisk-Politiske Komité (EPC)

samt drøftelser i eurogruppen.

Taskforcens anbefaling indebærer, at håndhævelsesmekanismen under proceduren

for uforholdsmæssigt store makroøkonomiske ubalancer ultimativt skal kunne

føre til sanktioner for eurolandene i tilfælde af gentagen manglende efterlevelse af

en henstilling om at iværksætte korrigerende tiltag. Rådets opfølgning på en hen-

stilling vil skulle lægge relativt stor vægt på, om landet har gennemført korrigeren-

de tiltag for at adressere ubalancerne, og mindre vægt på om ubalancerne er blevet

rettet op, da der ikke nødvendigvis er en direkte sammenhæng mellem tiltag og

korrektion af ubalancer, der også kan afhænge af forhold, som er uden for rege-

ringernes kontrol, og da der kan være en tidsmæssig forskydning mellem tiltag og

korrektion. Kommissionen foreslår fsva. økonomiske sanktioner for eurolandene

under proceduren for makroøkonomiske ubalancer, at Rådet efter forslag fra

Kommissionen, skal kunne pålægge et euroland en årlig bøde på 0,1 pct. af BNP,

hvis Rådet vurderer, at det pågældende land, som led i korrektionen af ubalancer,

efter udløbet af to tidligere afgivne henstillinger og frister fortsat ikke har 1) gen-

nemført effektive tiltag for at korrigere de pågældende ubalancer i overensstem-

melse med henstillingerne, eller fortsat ikke har 2) udarbejdet en tilstrækkelig

handlingsplan.

Der kan på basis af de indledende drøftelser inden forhandlingerne i rådsarbejds-

gruppen ventes generel støtte blandt landene til, at sanktioner ifm. proceduren for

uforholdsmæssigt store ubalancer kun skal relateres til gentagen manglende gen-

nemførelse af korrigerende tiltag, som er under regeringernes kontrol. I forbindel-

se med rådsarbejdsgruppens forhandlinger af forslaget skal det bl.a. drøftes, hvor-

vidt eurolandene i sidste ende skal kunne pålægges økonomiske sanktioner, og

hvorvidt der skal anvendes ikke-økonomiske håndhævelsesmekanismer, som

eventuelt kan udbredes til også at omfatte ikke-eurolande.

På det kommende ECOFIN ventes en drøftelse om status for forhandlingerne, og

hvor der vil blive sat retningslinjer for den videre proces. På basis af arbejdet i

rådsarbejdsgruppen sigtes der efter politisk enighed – en såkaldt generel indstilling

– om de kommende færdige udkast til retsakter vedr. det styrkede økonomiske

samarbejde på ECOFIN i marts 2011, der kan fungere som grundlag for de efter-

følgende forhandlinger med Europa-Parlamentet. Målet er, at reformen af det

økonomiske samarbejde kan være færdig i sommeren 2011.

Hjemmelsgrundlag

Ad 5): Kommissionens forslag om en forordning vedr. forebyggelse og korrektion

af makroøkonomiske ubalancer har hjemmel i TEUF artikel 121, stk. 6, og skal

behandles efter den almindelige lovgivningsprocedure, jf. TEUF artikel 294, hvor-

efter forslaget vedtages med fælles beslutningstagen med Europa-Parlamentet,

efter høring af den Europæiske Økonomiske og Sociale Komite (EESC).

Ad 6): Kommissionens forslag om en forordning vedr. håndhævelsesmekanismer

til effektiv korrektion af makroøkonomiske ubalancer i euroområdet har hjemmel

i TEUF artikel 136 og TEUF artikel 121, stk. 6, og skal behandles efter den al-

PDF to HTML - Convert PDF files to HTML files

11

mindelige lovgivningsprocedure, jf. TEUF artikel 294, hvorefter forslaget vedtages

med fælles beslutningstagen med Europa-Parlamentet, efter høring af den Euro-

pæiske Økonomiske og Sociale Komite (EESC).

Nærhedsprincippet

Kommissionen anfører i forslagene om en procedure for en bredere makroøkono-

misk overvågning, at en effektiv ramme for identifikation og forebyggelse af makro-

økonomiske ubalancer ikke i tilstrækkelig grad kan opnås af landene selv som følge

af de tætte finansielle og handelsmæssige forbindelser landene imellem, men bedre

kan udføres på EU-niveau. Kommissionen er således af den opfattelse, at forslaget er

i overensstemmelse med nærhedsprincippet. Regeringen deler Kommissionens vur-

dering.

Europa-Parlamentets udtalelser

Europa-Parlamentets udtalelser foreligger endnu ikke.

Gældende dansk ret og forslagenes konsekvenser herfor

Kommissionens forslag om en forordning vedr. forebyggelse og korrektion af

makroøkonomiske ubalancer vurderes ikke at have lovgivningsmæssige konse-

kvenser.

Forordning om håndhævelsesmekanismer til effektiv korrektion af makroøkono-

miske ubalancer i euroområdet har ikke lovgivningsmæssige konsekvenser, idet

forslaget vedrører eurolandene.

Statsfinansielle konsekvenser

Kommissionens forslag om en forordning vedr. forebyggelse og korrektion af

makroøkonomiske ubalancer vil kunne have statsfinansielle konsekvenser af-

hængig af, hvorvidt der stilles øgede statistikkrav til EU-landene. Evt. udgifter i

den forbindelse afholdes som udgangspunkt inden for ressortministeriets ramme.

Hvis udgifterne ikke kan afholdes inden for ressortministeriets ramme, vil sagen

skulle forelægges regeringens Økonomiudvalg.

Forordning om håndhævelsesmekanismer til effektiv korrektion af makroøkono-

miske ubalancer i euroområdet har ikke statsfinansielle konsekvenser, idet forsla-

get vedrører eurolandene.

Samfundsøkonomiske konsekvenser

En bredere makroøkonomisk overvågning i medlemslandene ventes at have posi-

tive samfundsøkonomiske konsekvenser, i det omfang en sådan overvågning bi-

drager til at understøtte makroøkonomisk stabilitet, og sikrer en bæredygtig vækst

i medlemslandene.

Høring

Forslagene har ikke været sendt i høring.

PDF to HTML - Convert PDF files to HTML files

12

Tidligere forelæggelse for Folketingets Europaudvalg

Samlenotat vedr. Kommissionens meddelelse om et styrket økonomisk-politisk

samarbejde i EU af 12. maj 2010 blev forelagt Folketingets Europaudvalg til ori-

entering forud for ECOFIN den 18. maj 2010. Samlenotat vedr. Kommissionens

meddelelse af 30. juni 2010 blev forelagt Folketingets Europaudvalg til forhand-

lingsoplæg forud for ECOFIN den 13. juli 2010. Folketingets Europaudvalg blev

endvidere orienteret om status for forhandlingerne i finansminister-Taskforcen i

forbindelse med forelæggelsen af ECOFIN den 8. juni 2010 og ECOFIN den 7.

september 2010 og blev forelagt samlenotat vedr. udkastet til Taskforce-rapport til

forhandlingsoplæg i forbindelse med forelæggelsen af ECOFIN den 19. oktober

2010. Folketingets Europaudvalg blev desuden forelagt samlenotat vedr. status-

rapport for forhandlingerne til orientering i forbindelse med forelæggelsen af

ECOFIN den 7. december 2010 samt forelagt samlenotat vedr. status for arbejdet

frem mod politisk enighed i Rådet til forhandlingsoplæg fsva. pkt. 1, 2 og 4 og til

orientering fsva. punkt 3 (hvor Danmark ikke har stemmeret) i forbindelse med

forelæggelsen af ECOFIN den 18. januar 2011.

Grundnotater vedr. Kommissionens forslag til retsakter af 29. september 2010

(KOM(2010)522,

KOM(2010)523,

KOM(2010)524,

KOM(2010)525,

KOM(2010)526 og KOM(2010)527) er tilsendt Folketingets Europaudvalg den

23. november 2010.

Holdning

Dansk holdning

Rådsarbejdsgruppens kommende færdige udkast til retsakter vedr. en bredere

makroøkonomisk overvågning – som udmønter Taskforcens anbefalinger i æn-

dringer af Kommissionens forslag til retsakter – vurderes at komme til at ligge på

linje med den danske holdning til Taskforce-rapportens anbefalinger på dette om-

råde som tidligere forelagt Folketingets Europaudvalg til forhandlingsoplæg i for-

bindelse med forelæggelsen af ECOFIN den 19. oktober 2010.

Regeringen støtter et bredere fokus på makroøkonomiske ubalancer i det økono-

misk-politiske samarbejde, herunder forslaget om en advarselsmekanisme med

relevante indikatorer i et scoreboard samt introduktionen af en procedure for

uforholdsmæssigt store ubalancer. En bredere økonomisk overvågning er relevant

for alle EU-lande. Regeringen arbejder for, at EU’s anbefalinger primært skal ved-

røre målene om korrektion af ubalancer og i videst muligt omfang give landene

fleksibilitet mht. valg af de konkrete politikinstrumenter. Regeringen lægger vægt

på, at indikatorerne i praksis fastlægges af Rådet efter forslag fra Kommissionen i

overensstemmelse med Taskforce-rapporten. Regeringen noterer sig støtten til

forslaget om økonomiske sanktioner for eurolande og er indstillet på at tilslutte sig

en enighed om ikke-økonomiske håndhævelsesmekanismer, fx offentliggørelse af

mulige anbefalinger og henstillinger samt afrapportering til DER, for alle EU-

lande.

Andre landes holdninger

PDF to HTML - Convert PDF files to HTML files

13

EU-landene forventes generelt at kunne støtte rådsarbejdsgruppens ventede for-

slag til en bredere makroøkonomisk overvågning.

PDF to HTML - Convert PDF files to HTML files

14

Dagsordenspunkt 2:

Resumé

Rentebeskatningsdirektivet

ECOFIN ventes den 15. februar 2011 at drøfte forslaget om ændring af rentebeskatningsdirek-

tivet mhp. at undersøge mulighederne for fremskridt i forhandlingerne. Direktivet skal sikre

beskatningen af opsparingsindkomst, som betales fra f.eks. en bank i et EU-land til en person i

et andet EU-land. Forslaget indebærer en række tekniske ændringer af direktivet for bedre at

sikre korrekt beskatning af sådan opsparingsindkomst.

KOM(2008) 727

Baggrund

Rentebeskatningsdirektivet (2003/48/EF) skal sikre beskatningen af opsparings-

indkomst, som betales fra banker og andre finansielle institutter i et EU-land til en

person i et andet EU-land. Det sker ved, at oplysning om betalingen automatisk

indberettes til betalerens skattemyndigheder, som videresender oplysningerne til

rentemodtagers skattemyndigheder. Tre medlemsstater (Belgien, Luxembourg og

Østrig) har indføjet bestemmelse om en overgangsperiode, som indebærer op-

krævning af kildeskat af renteindtægter til rentemodtagere i andre EU-lande samt

provenudeling med rentemodtagers bopælsland i stedet for automatisk at videre-

give oplysninger om betalingen. Belgien er imidlertid fra januar 2010 overgået til

automatisk informationsudveksling.

Direktivet har en revisionsbestemmelse, hvorefter Kommissionen hvert tredje år

skal aflægge rapport til Rådet om, hvordan direktivet virker. Kommissionen kan i

den forbindelse foreslå ændringer af direktivet, som måtte være nødvendige for

bedre at sikre beskatning af indtægter fra opsparing og fjerne uønskede konkur-

renceforvridninger. Kommissionens første treårsrapport (KOM(2008)552) blev

drøftet på ECOFIN den 2. december 2008. Kommissionen vurderer i rapporten,

at direktivet generelt har fungeret efter sin hensigt, men at der er behov for visse

justeringer. Kommissionen har derfor fremsat forslag om ændring af direktivet

(KOM(2008) 727).

Såvel det tjekkiske som det svenske formandskab fremsatte i 2009 en række kom-

promisforslag på baggrund af Kommissionens forslag, senest den 18. november

2009. Der blev ikke gjort fremskridt i forhandlingerne om revision af rentebeskat-

ningsdirektivet under det spanske og belgiske formandskab i 2010. Det ungarske

formandskab, som varetager formandskabet i 1. halvår 2011, har udtrykt intention

om, at ville arbejde videre med pakken af initiativer vedrørende det administrative

skattesamarbejde i EU, herunder anses det for afgørende, at der gøres forsøg på

fremskridt i forhandlingerne om en ændring af rentebeskatningsdirektivet. Der

ventes på det kommende ECOFIN den 15. februar 2011 en orienterende drøftel-

se, hvor ministrene vil kunne vurdere sagen og den videre proces. Det er for-

mandskabets intention, at opnå politisk enighed om rentebeskatningsdirektivet i

dets formandskabsperiode.

Det har hidtil vist sig vanskeligt at opnå enighed om den foreslåede ændring af

rentebeskatningsdirektivet, hvilket bl.a. skal ses i lyset af, at sagen er relateret til

PDF to HTML - Convert PDF files to HTML files

15

indgåelse af antisvigaftaler med Schweiz, Liechtenstein, Andorra, Monaco og San

Marino. Luxembourg og Østrig ønsker en ændring af deres overgangsordning i

rentebeskatningsdirektivet, så de først skal skifte fra kildeskat af rentebetalinger til

automatisk informationsudveksling, når EU opnår aftaler med Schweiz, Liechten-

stein, Andorra, Monaco og San Marino om, at disse lande også skal foretage au-

tomatisk udveksling af oplysninger om rentebetalinger. Luxembourg og Østrigs

overgangsordning gælder i dag kun indtil at Schweiz, Liechtenstein, Andorra, Mo-

naco og San Marino indfører udveksling af renteoplysninger efter anmodning.

Indhold

Kompromisforslagene og Kommissionens forslag indeholder en række ændringer

til direktivet vedr. bl.a. de anvendte begreber i direktivet, præciseringer af definiti-

oner samt en udvidelse af direktivets anvendelsesområde. Der blev senest fremsat

kompromisforslag i sagen under det svenske formandskab i 2. halvår 2009. De

væsentlige ændringer, som følger af kompromisforslaget fremsat under svensk

formandskab, er beskrevet nedenfor.

Information om rentemodtagers identitet

Direktivets regler om, hvilken information de betalende agenter (banker og andre

finansielle institutioner) skal oplyse om rentemodtagers identitet og bopæl, fore-

slås ændret mhp. at forbedre kvaliteten af informationen og dermed bedre opnå

direktivets mål. Banker mv. skal således både anvende rentemodtagers fødselsda-

to, fødested og disses skattemæssige identifikationsnumre, dersom sådanne an-

vendes i den pågældende medlemsstat. Desuden søges kvaliteten i de betalende

agenters indlevering af oplysninger i forbindelse med fælles konti og andre situati-

oner med flere rentemodtagere forbedret.

Udvidelse af anvendelsesområdet til betalinger via enheder i lande, hvor direktivet ikke finder

anvendelse

Direktivets anvendelsesområde foreslås udvidet ved, at banker og øvrige finansiel-

le institutter skal anvende direktivet på betalinger til enheder, som ikke er under-

lagt effektiv beskatning – som f.eks. trusts, fonde og foreninger – og som er etab-

leret i jurisdiktioner uden for EU og de områder, hvor direktivet eller forholdsreg-

ler, der svarer til direktivets, finder anvendelse. Direktivet skal således anvendes,

når banken er bekendt med, at rentemodtageren er en fysisk person med bopæl i

et andet EU-land end det, hvori banken er hjemmehørende, selv om rentebetalin-

gen kanaliseres via et tredjeland. Den pågældende person anses for retmæssig ejer

af betalingen, selv om den umiddelbare modtager er en enhed uden for EU og

områder, hvor direktivet finder anvendelse. Formålet hermed er at undgå, at per-

soner omgår direktivet ved at indskyde en enhed i en jurisdiktion uden for direkti-

vets geografiske virkefelt mellem sig selv og banken. For at reducere usikkerheden

og den administrative byrde for bankerne vil Kommissionen føre en eksemplifice-

rende liste over de berørte enheder i jurisdiktioner uden for Fællesskabet. Listen

skal være bilag til direktivet.

Det foreslås endvidere præciseret, at banker og andre finansielle institutter inden

for EU har pligt til at anvende direktivet, når en betaling foregår via en anden

bank eller finansielt institut uden for EU, hvis banken i EU har kendskab til, at

PDF to HTML - Convert PDF files to HTML files

16

betalingen faktisk er til fordel for en person med bopæl i en anden medlemsstat.

Dette vil især bidrage til at forhindre misbrug af det internationale netværk af fi-

nansieringsinstitutter (filialer, datterselskaber, associerede selskaber og holdingsel-

skaber) til at omgå direktivet.

Udvidelse af definitionen af ”betalende agent”

Det foreslås præciseret, at direktivets begreb ”betalende agent” udvides til også at

omfatte institutioner, som efter medlemslandets egne regler ikke er underlagt ef-

fektiv beskatning. En eksemplificerende liste over sådanne institutioner i de enkel-

te medlemsstater vil lette implementeringen af de nye bestemmelser. Listen omfat-

ter for Danmarks vedkommende interessentskaber, kommanditselskaber, kom-

manditaktieselskaber, partrederier, trusts og lignende oprettet iht. udenlandsk lov-

givning.

Udvidelse af definitionen af rentebetalinger

Det foreslås, at rentebeskatningsdirektivets definition af rentebetalinger udvides til

også at omfatte følgende elementer:

Anden indkomst svarende til renteindtægter, f.eks. kursgevinster af særlige

finansielle instrumenter, som har lighed med gældsfordringer.

Visse livsforsikringsaftaler, der kan sidestilles med investeringsprodukter, fordi

kunden er sikret udbetalinger svarende til indbetalingerne, eller fordi forsik-

ringskontrakten i væsentligt omfang er knyttet til afkast af gældsfordringer el-

ler andre instrumenter, som er omfattet af direktivet. Det er hensigten, at

egentlige pensionsordninger ikke skal omfattes af direktivet.

Indkomst fra indirekte investeringer, f.eks. indkomst gennem investeringsfor-

eninger.

Udvidelse af anvendelsesområdet til også at omfatte investeringsforeninger mv.

Rentebeskatningsdirektivet omfatter på nuværende tidspunkt kun udbetalinger fra

de investeringsfonde, investeringsforeninger og lignende, som er godkendt efter

direktivet om investeringsforeninger (såkaldte UCITS). Direktivet gælder også for

ikke-godkendte investeringsforeninger mv., men kun hvis disse

ikke

har status

som selvstændig juridisk enhed. Denne forskelsbehandling af investeringsfonde,

investeringsforeninger mv. anses ikke for velbegrundet, og det foreslås derfor, at

direktivet fremover skal omfatte alle investeringsforeninger, investeringsfonde mv.

uanset deres retlige form, og uanset om de er godkendt efter det ovennævnte di-

rektiv eller ej.

Det foreslås desuden præciseret, at direktivet også omfatter rentebetalinger og

lignende fra alle investeringsfonde etableret uden for EU og EØS.

Andre ændringer

Der foreslås forbedringer i de statistiske oplysninger, som medlemsstaterne skal

give om anvendelsen af direktivet.

Hjemmelsgrundlag

Forslaget har hjemmel i EF-traktatens artikel 93 og 94 (nu artikel 115), som kræ-

ver enstemmig vedtagelse af medlemslandene.

PDF to HTML - Convert PDF files to HTML files

17

Nærhedsprincippet

Beskatning af indkomst, som en person i en medlemsstat har indtjent ved opspa-

ring i en anden medlemsstat, kan bedst opnås ved en fælles retsakt. Regeringen

vurderer derfor, at forslaget er i overensstemmelse med nærhedsprincippet.

Europa-Parlamentets udtalelser

Europa-Parlamentet afgav udtalelse 24. april 2009

1

. Europa-Parlamentet fremkom med

37 ændringsforslag primært af teknisk karakter. Europa-Parlamentet foreslår dog, at

overgangsordningen for Luxembourg og Østrig skal ophøre senest 1. juli 2014.

Gældende dansk ret og forslagets konsekvenser herfor

De gældende regler om indberetningspligt for danske pengeinstitutter mv. vedrø-

rende rentebetalinger findes i skattekontrolloven. Loven indeholder en bestem-

melse om de oplysninger, som danske pengeinstitutter mv. skal indsende automa-

tisk til SKAT i henhold til rentebeskatningsdirektivet.

Når der foreligger en endelig aftale om ændring af rentebeskatningsdirektivet, vil

der pågå nærmere overvejelser, om der er behov for at justere skattekontrolloven.

Statsfinansielle eller samfundsøkonomiske konsekvenser

Evt. statsfinansielle konsekvenser som følge af ændringsdirektivet afholdes inden-

for de nuværende rammer. En effektivisering af direktivet ventes at have positive

statsfinansielle konsekvenser gennem et øget provenu fra skat af renter mv. i ud-

landet.

Høring

Direktivforslaget har været sendt til høring hos Advokatsamfundet, Børsmægler-

foreningen, CEPOS – Center for Politiske Studier, Center for Kvalitet i Regule-

ringen, Danish Venture Capital and Private Equity Association, Dansk Aktionær-

forening, Den Danske Fondsmæglerforening, Den Nordiske Børs, København,

Finansrådet, Finanstilsynet, Foreningen af Firmapensionskasser, Foreningen af

Statsautoriserede Revisorer, Foreningen Danske Revisorer, Foreningen Registre-

rede Revisorer, Forsikring og Pension, Forvaltningshøjskolen, InvesteringsFor-

eningsRådet, Københavns Fondsbørs, Nationalbanken, Realkreditrådet og SKAT.

Advokatsamfundet

anser det for retssikkerhedsmæssigt betryggende, at direkti-

vet forsynes med en udtømmende oversigt over enheder og retlige arrangementer,

som er berørt af præciseringen om, at rentemodtagere ikke kan kanalisere rente-

indtægter igennem enheder i jurisdiktioner, som ikke er omfattet af direktivet.

Advokatsamfundet finder dog, at det er en ulempe ved listen, at det vil være en

ganske stor udfordring at lave en løbende ajourføring heraf. Advokatsamfundet

opfordrer til, at der foretages en afvejning af fordele og ulemper.

Advokatsamfundet finder det endvidere uheldigt, at direktivforslaget medfører en

betydelig udvidelse af begrebet ”rentebetalinger” i forhold til dansk rets forståelse

1

http://www.europarl.europa.eu/oeil/FindByProcnum.do?lang=2&procnum=CNS/2008/0215

PDF to HTML - Convert PDF files to HTML files

18

af ”renter”. Bliver direktivforslaget inkorporeret i dansk ret, vil man skulle operere

med to forskellige rentebegreber – et snævert dansk rentebegreb og et udvidet

rentebegreb i direktivet – hvilket er retssikkerhedsmæssigt uhensigtsmæssigt.

Et løsningsforslag kunne iflg. Advokatsamfundet være, at man i direktivet anvend-

te det rentebegreb, der er findes i OECD’s modeloverenskomst. Det fremgår dog

af direktivforslagets bemærkninger, at man bevidst har valgt en bredere rentedefi-

nition end den, der findes i modeloverenskomsten. Advokatsamfundet foreslår i

lyset heraf, at man i direktivteksten sondrer mellem rentebetalinger og andre beta-

linger, der sidestilles med rentebetalinger.

Skatteministeriet

er enigt i betragtningerne om, at en opdateringsprocedure over

enheder og retlige arrangementer, som er omfattet af ”gennemsigtighedsprincip-

pet” vil være nødvendig, men kompleks.

Skatteministeriet er enigt i problemstillingen om definitionen af ”renter”, men

finder, at problemet kan løses ved implementeringen og ikke nødvendigvis må

løses i direktivet. Der skelnes efter direktivforslaget mellem egentlige renter (en-

gelsk: ”interest”) og rentebetalinger (engelsk: ”interest payments”). Det bemærkes,

at direktivet alene regulerer, hvilke betalinger der skal foretages indberetning om,

respektive trækkes kildeskat af. Direktivet regulerer ikke den anvendelse, som

modtagerstaten gør af modtagne oplysninger, og indeholder ikke nogen forpligtel-

se for modtagerstaten til at beskatte alle rentebetalinger som renter. Hvis direktiv-

forslaget vedtages i sin nuværende form, vil Danmark også modtage oplysninger

om visse betalinger, som efter dansk national skatteret vil blive klassificeret som

kursgevinster eller som udbytte.

SKAT

bemærker, at formuleringen af skattekontrollovens § 8 X, som blev indsat

ved implementeringen af det oprindelige direktiv, ikke vil kunne rumme de udvi-

delser af anvendelsesområdet, som direktivforslaget indebærer. Bestemmelsen må

derfor ændres, og det samme gælder bekendtgørelsen om indberetningspligter, der

er udstedt i medfør af skattekontrolloven.

Skat bemærker endvidere, at der vil være tale om ganske omfattende systemæn-

dringer, og der kan ikke gives et estimat eller bud på implementering, så længe

direktivforslagets endelige udformning er ukendt.

Skatteministeriet

er enigt heri. Det bemærkes endvidere, at udviklingsfasen for

de påkrævede systemændringer først vil kunne påbegyndes, når direktivforslagets

endelige udformning er kendt.

Endvidere har

Finansrådet, Foreningen Danske Revisorer

og

Foreningen

Registrerede Revisorer

meddelt, at de ikke har nogen bemærkninger.

.

Tidligere forelæggelse for Folketingets Europaudvalg

Kommissionens fremskridtsrapport har tidligere været forelagt Folketingets Eu-

ropaudvalg forud for ECOFIN den 14. maj 2008. Kommissionens rapport om de

første tre års erfaringer og Kommissionens ændringsforslag til direktivet har end-

PDF to HTML - Convert PDF files to HTML files

19

videre været forelagt Folketingets Europaudvalg forud for ECOFIN den 2. de-

cember 2008. Endelig har ændringsforslaget til direktivet været forelagt Folketin-

gets Europaudvalg forud for ECOFIN den 2. december 2009.

Holdning

Dansk holdning

Danmark kan støtte forslaget om ændring af rentebeskatningsdirektivet, herunder

de justeringer, som fandt sted under det svenske formandskab i 2. halvår 2009.

Danmark kan ikke acceptere ændringer af den nuværende overgangsordning for

Luxembourg og Østrig, som gør overgangen til automatisk informationsudveks-

ling mindre forpligtende for de to lande.

Andre landes holdninger

Flertallet af medlemsstater forventes at kunne støtte forslaget om ændring af ren-

tebeskatningsdirektivet, idet enkelte lande dog har reservationer.

PDF to HTML - Convert PDF files to HTML files

20

Dagsordenspunkt 3:

de

Resumé

Antisvigaftale med Liechtenstein og andre tredjelan-

På ECOFIN den 15. februar 2011 ventes en ny drøftelse vedr. EU’s antisvigaftaler med tred-

jelande mhp. at undersøge mulighederne for at opnå enighed om en antisvigaftale med Liechten-

stein samt vedtage forhandlingsmandater til lignende aftaler med Andorra, Monaco, San Mari-

no og Schweiz.

Baggrund og indhold

ECOFIN vedtog den 9. juni 2009 rådskonklusioner, der fremhæver betydningen

af god regeringsførelse på skatteområdet, særligt i forhold til øget gennemsigtig-

hed, udveksling af oplysninger og fair skattekonkurrence mhp. at sikre lige kon-

kurrencevilkår og bekæmpe skattesvig. Konklusionerne vedrører både initiativer

inden for EU samt EU’s aftaler med tredjelande. ECOFIN opfordrede i dets

konklusioner bl.a. Kommissionen til hurtigt at afslutte de igangværende forhand-

linger om en antisvigaftale med Liechtenstein og noterede sig Kommissionens

hensigt om at forberede oplæg til forhandlingsmandater til lignende antisvigaftaler

med Andorra, Monaco, San Marino og Schweiz.

Det ungarske formandskab, som varetager formandskabet i 1. halvår 2011, har

udtrykt intention om, at ville arbejde videre med pakken af initiativer vedrørende

det administrative skattesamarbejde i EU, herunder forsøg på fremskridt i for-

handlingerne om antisvigaftaler med tredjelande.

Antisvigaftale med Liechtenstein

Kommissionen fik i 2006 mandat til at forhandle med Liechtenstein om en aftale

mellem på den ene side EU og dets medlemsstater og på den anden side Liechten-

stein til bekæmpelse af svig og enhver anden ulovlig aktivitet til skade for parter-

nes finansielle interesser. Aftalen skal medføre, at parterne skal bistå hinanden

med udveksling af oplysninger vedrørende direkte og indirekte skatter, moms

samt told- og landbrugslovgivning – både som led i gensidig administrativ bistand

og gensidig retshjælp.

Under forhandlingerne blev en sag afdækket om tyske borgeres bankkonti i liech-

tensteinske banker, som ejerne ikke havde oplyst til de tyske skattemyndigheder.

Efter det daværende aftaleudkast ville Liechtenstein kun skulle yde bistand i sager

om skattesvig, som defineret efter liechtensteinsk lovgivning. Efter liechtensteinsk

lovgivning anses det ikke som skattesvig at undlade at selvangive indtægter til sine

skattemyndigheder. Myndighederne i Liechtenstein kan endvidere ikke gennem-

tvinge et pålæg til en liechtensteinsk bank om at fremsende oplysninger, hvis ban-

ken nægter at udlevere oplysningerne. Efter det daværende aftaleudkast ville de

tyske myndigheder således ikke have kunnet få bistand fra Liechtenstein.

I november 2008 opfordrede ECOFIN Kommissionen til – på baggrund af det

gældende mandat – at genoptage forhandlingerne med Liechtenstein mhp. at opnå

PDF to HTML - Convert PDF files to HTML files

21

forbedringer og yderligere garantier for at sikre reel administrativ bistand og ad-

gang til oplysninger i skattesager f.eks. i sager om skattesvig, herunder i forhold til

såkaldte ”Stiftungs”

2

. De ønskede forbedringer skulle sikre en reel informations-

udveksling i sager som den omtalte tyske. I opfølgning herpå vedtog ECOFIN i

februar 2009 rådskonklusioner, som anmodede Kommissionen om at fortsætte

forhandlingerne med Liechtenstein mhp. at opnå en mere effektiv aftale. Aftalen

indebærer således, at Liechtenstein skal udveksle oplysninger i sager, selvom der

ikke efter Liechtensteins lovgivning er tale om skattesvig.

I december 2008 indgik USA en aftale med Liechtenstein, som sikrer reel infor-

mationsudveksling og opfylder OECD’s standarder for informationsudveksling på

skatteområdet – indeholdt i artikel 26 af OECD’s skattemodelkonvention, som

indebærer informationsudveksling efter anmodning, også vedr. bankoplysninger.

Den 12. marts 2009 – forud for G20-mødet den 2. april i London – afgav Liech-

tenstein en erklæring om, at man forpligter sig til fuld implementering af OECD’s

standarder for informationsudveksling, og at man i den forbindelse ville fortsætte

forhandlingerne med EU om en antisvigaftale.

Kommissionens forhandlinger med Liechtenstein har resulteret i et udkast til en

aftale mellem EU-landene og Liechtenstein, der sikrer informationsudveksling på

anmodning i overensstemmelse med OECD’s standarder mhp. effektiv admini-

strativ bistand på skatteområdet og bekæmpelse af skatteunddragelse. Efter det

nuværende aftaleudkast skal parterne yde hinanden bistand mhp. en korrekt fast-

sættelse af direkte og indirekte skatter og mhp. at bekæmpe ulovlige handlinger.

Der skal også videregives oplysninger til undersøgelse af transaktioner, som ikke

ville udgøre en forbrydelse efter den anmodede parts lovgivning. En anmodet part

skal sende oplysninger til en anden part, som anmoder herom. Hvis den anmode-

de part ikke allerede har de oplysninger, som der anmodes om, skal den indhente

oplysningerne, også selv om den ikke selv har brug for oplysningerne. Parterne

skal sikre, at de har myndighed til at indhente og videresende oplysninger, som

besiddes af banker m.fl., og oplysninger om ejerskab af selskaber og andre enhe-

der, herunder især vedr. ”Anstalten”

3

og ”Stiftungen”.

ECOFIN ventes den 15. februar 2011 at drøfte det foreliggende udkast til anti-

svigaftale med Liechtenstein mhp. at undersøge mulighederne for at opnå enighed

om en aftale.

Forhandlingsmandater med Andorra, Monaco, San Marino og Schweiz

I perioden op til G20-mødet den 2. april 2009 tilkendegav en række lande, at man

ville forpligte sig til OECD’s standarder for transparens og informationsudveks-

ling på skatteområdet. I lyset af disse erklæringer fra Andorra, Monaco, San Mari-

no og Schweiz har Kommissionen udarbejdet forslag til forhandlingsmandater til

2

En Stiftung, eller stiftelse, er en juridisk enhed oprettet med et særligt økonomisk formål, herunder ifm. formueinvestering

En Anstalt, er en særlig selskabsform, som anvendes i Liechtenstein.

og formuepleje, som anvendes i Liechtenstein.

3

PDF to HTML - Convert PDF files to HTML files

22

antisvigaftaler med disse lande på linje med den aftale, der ventes indgået med

Liechtenstein. Aftalerne skal således omfatte informationsudveksling på skatteom-

rådet efter anmodning i overensstemmelse med OECD’s standarder – både som

led i gensidig administrativ bistand og gensidig retshjælp.

ECOFIN ventes den 15. februar 2011 at drøfte mandater til Kommissionen mhp.

at forhandle om indgåelse af antisvigaftaler med de øvrige tredjelande.

Nærhedsprincippet

Bekæmpelse af svig vedrørende direkte og indirekte skatter, moms samt told- og

landbrugslovgivning fordrer et effektivt administrativt samarbejde mellem på den

ene side EU og dens medlemsstater og på den anden side det pågældende tredjeland.

Regeringen vurderer derfor, at forslaget er i overensstemmelse med nærhedsprincip-

pet.

Europa-Parlamentets udtalelser

Europa-Parlamentet har ikke udtalt sig.

Gældende dansk ret og forslagets konsekvenser herfor

Effektive antisvigaftaler med Liechtenstein og øvrige tredjelande vil medvirke til

at sikre overholdelsen af dansk lovgivning. Aftalerne vurderes ikke at nødvendig-

gøre ændringer af dansk lovgivning.

Statsfinansielle konsekvenser

Effektive antisvigaftaler med Liechtenstein og øvrige tredjelande vil bl.a. medvirke

til at imødegå skattesvig mv. og et deraf afledt tab for de offentlige finanser.

Samfundsøkonomiske konsekvenser

Initiativer til at forhindre skatteunddragelse mv. vil have positive samfundsøkonomi-

ske konsekvenser.

Høring

Ikke relevant.

Tidligere forelæggelse for Folketingets Europaudvalg

Sagen om en antisvigaftale med Liechtenstein og mandater til forhandlinger med

Andorra, Monaco, San Marino og Schweiz blev forelagt Folketingets Europaudvalg

til forhandlingsoplæg forud for ECOFIN den 20. oktober 2009 og til orientering

forud for ECOFIN den 2. december 2009

Holdning

Dansk holdning

Regeringen støtter, at ECOFIN fortsætter arbejdet for at bekæmpe skattesvig mv.,

herunder i forbindelse med EU’s aftaler med tredjelande.

PDF to HTML - Convert PDF files to HTML files

23

Regeringen støtter vedtagelsen af det foreliggende udkast til en antisvigaftale med

Liechtenstein. Regeringen lægger vægt på, at aftalen er mindst ligeså effektiv som de

aftaler Liechtenstein har indgået med andre lande, og som opfylder OECD’s stan-

darder, og sikrer reel informationsudveksling. Det er endvidere vigtigt, at aftalen

er effektiv til at imødegå svig, herunder så finansielle institutioner i Liechtenstein

ikke anvendes til aktiviteter, der har karakter af skattesvig i forhold til andre lande.

Regeringen støtter Kommissionens hensigt om at iværksætte forhandlinger med

Andorra, Monaco, San Marino og Schweiz mhp. at indgå antisvigaftaler på linje

med den ventede aftale med Liechtenstein.

Regeringen lægger stor vægt på aftaler om informationsudveksling efter anmod-

ning med de nævnte europæiske tredjelande som grundlag for overgang til auto-

matisk informationsudveksling i hele EU, inkl. Luxembourg og Østrig, i medfør af

rentebeskatningsdirektivet.

Andre landes holdninger

Der ventes bred opbakning blandt medlemslandene til indgåelse af en effektiv

antisvigaftale med Liechtenstein, der sikrer informationsudveksling i overens-

stemmelse med OECD’s standarder.

Der ventes endvidere bred støtte til forhandlingsmandater til lignende aftaler med

Andorra, Monaco, San Marino og Schweiz fra en række lande.

PDF to HTML - Convert PDF files to HTML files

24

Dagsordenspunkt 4a:

EU2020: Anbefalinger vedr. makroøkonomiske og

strukturelle udfordringer

Resumé

På baggrund af Kommissionens Årlige vækstundersøgelse (Annual Growth Survey) ventes de

makroøkonomiske og strukturelle udfordringer for EU drøftet af Det Europæiske Råd (DER)

d. 24.-25. marts 2011 mhp. at komme med generelle anbefalinger til medlemslandene. Forud

for DER vil ECOFIN vedtage rådskonklusioner med vejledende makroøkonomiske og finans-

politiske anbefalinger til tiltag i medlemslandene. DER-anbefalingerne forventes i så vidt muligt

omfang at blive indarbejdet i Stabilitets- og Konvergensprogrammerne (SCP) og de Nationale

Reformprogrammer (NRP) samt i landenes budgetter for 2012.

Baggrund

Som første led i det Europæiske Semester fremlagde Kommissionen i januar den

Årlige Vækstundersøgelse. I denne redegjorde Kommissionen for de makroøko-

nomiske og strukturelle økonomiske udfordringer for EU, og kom i den forbin-

delse med en række anbefalinger til medlemslandene. Anbefalingerne i den Årlige

Vækstundersøgelse ventes at udgøre fundamentet for diskussionerne i ECOFIN

om vejledende makroøkonomiske og finanspolitiske anbefalinger til konkrete til-

tag i medlemslandene. ECOFIN ventes på mødet d. 15. februar at vedtage råds-

konklusioner om de overordnede udfordringer for EU-landene.

Rådskonklusionerne fra ECOFIN og den Årlige Vækstundersøgelse samt bidrag

fra EPSCO-rådet og en synteserapport fra det Generelle Råd (GAC) vil danne

grundlaget for de anbefalinger fra DER, der skal vedtages i marts, og som ventes

afspejlet i medlemslandenes Stabilitets- og Konvergensprogrammer og Nationale

Reform Programmer i april 2011.

Vedrørende den videre implementering af Det Europæiske Semester er der lagt

op til følgende fremgangsmåde:

- I marts vil DER på grundlag af Vækstundersøgelsen og forberedelser i en

række rådsformationer udstikke den økonomiske retning for EU og give

anbefalinger til medlemslandene.

- I april vil medlemslandene fremlægge deres Stabilitets- og Konvergens-

programmer og Nationale Reformprogrammer.

- I juni vil Rådet i dets sammensætning af ECOFIN og EPSCO i samarbej-

de med andre relevante rådsformationer på baggrund af de fremlagte Sta-

bilitets- og Konvergensprogrammer og Nationale Reformprogrammer

vedtage landespecifikke retningslinjer med konkrete udtalelser og anbefa-

linger.

Indhold

På baggrund af anbefalingerne i den Årlige Vækstundersøgelse (AGS) ventes

ECOFIN at vedtage rådskonklusioner, der sætter fokus på de vigtigste økonomi-

ske udfordringer og anbefalinger, der er relevante for at sikre finanspolitisk hold-

barhed, økonomisk samt finansiel stabilitet og økonomisk vækst.

PDF to HTML - Convert PDF files to HTML files

25

I udkastet til rådskonklusioner lægges der blandt andet vægt på følgende:

Ambitiøs finanspolitisk konsolidering:

For at sikre en holdbar finanspolitik er der i de fleste lande behov for en

årlig finanspolitisk konsolidering på mindst 0,5 procent af BNP.

Lande med store underskuds- og gældproblemer samt pres på de finansielle

markeder bør fremskynde deres finanspolitiske konsolidering.

Landene bør søge at efterleve deres mellemfristede budgetmål (MTO).

Det opfordres til, at medlemslandene i deres Stabilitets- og Konvergenspro-

grammer fremlægger konkrete flerårige konsolideringsplaner med mål for

underskud, indtægter og udgifter og tiltag til at nå disse mål, samt at landene

skal fundere deres planer på realistiske skøn for den økonomiske vækst og

for de offentlige indtægter.

Makroøkonomiske ubalancer:

Det er en presserende opgave at fremkomme med handlingsplaner med

konkrete tiltag, der retter op på økonomiske ubalancer og styrker konkur-

renceevnen i medlemslande med større makroøkonomiske ubalancer, her-

under betalingsbalanceproblemer. Lande med store betalingsbalanceover-

skud bør søge at identificere årsagen til svag indenlandsk efterspørgsel.

Stabilitet i den finansielle sektor:

Det er vigtigt at fremme processen med at restrukturere banker i problemer

for at sikre deres levedygtighed på længere sigt og sikre en velfungerende

kreditgivning.

Der vil blive produceret ambitiøse og stringente stress-tests af bankerne i

2011, og medlemslande bør i nødvendigt omfang rekapitalisere, restrukture-

re eller afvikle finansielle institutioner der er i problemer.

Vækst- og jobskabende økonomisk strukturreformer:

Det er i den nuværende økonomiske situation nødvendigt at den finanspoli-

tiske konsolidering suppleres med vækstfremmende og ressource-

besparende strukturreformer, der kan danne fundamentet for en gunstig

økonomisk udvikling.

Det fremhæves, at finanspolitisk konsolidering skal ledsages af reformer, der

resulterer i holdbare pensionssystemer, især ved at sikre en stigning i den ef-

fektive tilbagetrækningsalder fra arbejdsmarkedet, reformere ordninger for

tidlig tilbagetrækning, som reducerer arbejdsudbudet, og ved at sikre at pen-

sionsalderen sammenkædes med den forventede levealder. Offentlige pen-

sionsordninger skal spille en vigtig rolle, men kan suppleres af private op-

sparinger mhp. at øge den samlede pensionsindkomst.

Der er enighed om, at det er nødvendigt med en arbejdsmarkedspolitik, der

gør det at arbejde mere attraktivt, og får flere ledige i arbejde. For at fore-

bygge langtidsledighed skal aktivering og jobsøgning sammenkobles. Den

PDF to HTML - Convert PDF files to HTML files

26

samlede beskatning bør om muligt lægge mindre vægt på beskatning af ar-

bejdskraft for at fremme betingelser for vækst.

Det bemærkes, at mange lande står over for store udfordringer med at øge

produktiviteten, hvilket kan kræve en række reformer.

Udbygger det Indre Marked

Det er vigtigt at skabe et mere velfungerende Indre marked som grundlag

for vækst og beskæftigelse.

Hjemmelsgrundlag

Ikke relevant.

Nærhedsprincippet

Ikke relevant.

Europa-Parlamentets udtalelser

Europa-Parlamentet skal ikke høres.

Gældende dansk ret og forslagets konsekvenser herfor

Ikke relevant.

Statsfinansielle konsekvenser

Ikke relevant.

Samfundsøkonomiske konsekvenser

Initiativer, der styrker overvågningen samt koordineringen af EU-landenes øko-

nomiske politik, herunder gennem strukturreformer samt tidligere korrektion af

ubalancer, har positive samfundsøkonomiske konsekvenser.

Høring

Sagen har ikke været sendt i høring.

Tidligere forelæggelse for Folketingets Europaudvalg

Det Europæiske Semester trådte i kraft fra 2011 og det er dermed første gang, at

Kommissionen udarbejder en Årlig Vækstundersøgelse. Vækstundersøgelsen er

forelagt FEU henholdsvis den 14. januar 2011 i forbindelse med ECOFIN den

18. januar 2011 og den 28. januar 2011 i forbindelse med GAC den 31. januar

2011. Forslaget om et Europæisk Semester blev forelagt Folketingets Europaud-

valg til forhandlingsoplæg forud for ECOFIN d. 13. juli. samt til orientering forud

for ECOFIN den 7. september 2010.

Holdning

Foreløbig regerings holdning

Regeringen støtter udkastet til rådskonklusioner, idet man finder det særlig vigtigt

med en ambitiøs finanspolitisk konsolidering sammen med strukturreformer, der

PDF to HTML - Convert PDF files to HTML files

27

styrker arbejdsudbud og vækstpotentiale, og således skaber grundlag for en stabil

og gunstig økonomisk udvikling.

Andre landes holdning

EU-landene ventes generelt at kunne støtte rådskonklusionerne.

PDF to HTML - Convert PDF files to HTML files

28

Dagsordenspunkt 4b:

Forberedelse af DER 24.-25. marts 2011: Udnævnel-

se af nyt direktionsmedlem i Den Europæiske Cen-

tralbank (ECB)

Resumé

Der ventes en drøftelse af ECOFIN’s indstilling til Det Europæiske Råd om udnævnelse af nyt

medlem af direktionen i Den Europæiske Centralbank (ECB). Nuværende direktionsmedlem,

Gertrude Tumpel-Gugerell skal træde tilbage senest den 31. maj 2011.

Baggrund og indhold

Direktionen i Den Europæiske Centralbank (ECB) består af 6 personer, som væl-

ges for en otteårig periode og uden mulighed for genvalg. Kun statsborgere i eu-

rolandene kan være direktionsmedlemmer.

Direktionsmedlemmer udnævnes ved fælles overenskomst mellem eurolandenes

stats- og regeringschefer (kvalificeret flertal blandt eurolandene i DER) på grund-

lag af en indstilling fra ECOFIN og efter høring af Europa-Parlamentet samt

ECB’s Styrelsesråd (ECB’s direktion og centralbankcheferne fra eurolandene), jf.

artikel 283 stk. 2 og artikel 139, stk. 2 i traktaten om Den Europæiske Unions

funktionsmåde.

Gertrude Tumpel-Gugerell har været medlem af direktionen i ECB siden 1. juni

2003, og skal således træde tilbage senest 31. maj 2011. ECOFIN vil muligvis på

rådsmødet den 15. februar skulle drøfte en indstilling til DER om udnævnelse af

et nyt medlem til direktionen i ECB. Eurolandene ventes at drøfte sagen på mødet

i eurogruppen den 14. februar.

Europa-Parlamentets holdning

Europa-Parlamentet skal høres i sagen.

Nærhedsprincippet

Ikke relevant.

Lovgivningsmæssige og statsfinansielle konsekvenser

Ikke relevant.

Tidligere forelæggelse for Folketingets Europaudvalg

Sagen vedr. udnævnelse af et nyt medlem af ECB’s direktion har ikke tidligere

været forelagt Folketingets Europaudvalg.

Holdning

Regeringens holdning

Som følge af euroforbeholdet har Danmark ikke stemmeret i denne sag. Fra dansk

side vil eurolandenes afgørelse vedrørende det nye direktionsmedlem i ECB blive

taget til efterretning.

PDF to HTML - Convert PDF files to HTML files

29

Andre landes holdninger

Andre landes holdninger er på nuværende tidspunkt ukendte.

PDF to HTML - Convert PDF files to HTML files

30

Dagsordenspunkt 5:

Implementering af Stabilitets- og Vækstpagten –

Vurdering af effektive tiltag foretaget af Danmark,

Bulgarien, Cypern og Finland

Resumé

ECOFIN ventes på det kommende rådsmøde at konkludere, at Danmark, Bulgarien, Cypern

og Finland har iværksat effektive tiltag, der repræsenterer tilstrækkelige fremskridt i forhold til

henstillingerne af 13. juli 2010. Kommissionen vurderer, at Danmark har fulgt Rådets henstil-

ling om at implementere de planlagte finanspolitiske tiltag i 2010 og påbegynde konsolideringen i

2011, samt at den anbefalede gennemsnitlige årlige finanspolitiske stramning målt på struktur-

saldoen (mindst �½ pct. af BNP) kan opnås i perioden 2011-2013.

Baggrund

De store stigninger i underskud og gældskvoter i EU-landene og uroen på de fi-

nansielle markeder under krisen samt de store fremadrettede udfordringer knyttet

til især aldringen nødvendiggør gennemførelsen af exitstrategier med fokus på

finanspolitisk konsolidering og sikring af holdbarhed inden for rammerne af Stabi-

litets- og Vækstpagten.

På nuværende tidspunkt har 24 lande modtaget henstillinger eller pålæg (Græken-

land) fra Rådet om at bringe deres offentlige underskud ned under 3 pct. af BNP.

På ECOFIN-mødet den 13. juli 2010 vedtog Rådet henstillinger til Danmark,

Bulgarien, Cypern og Finland om at konsolidere de offentlige finanser og bringe

underskuddet ned under 3 pct. af BNP inden for givne frister,

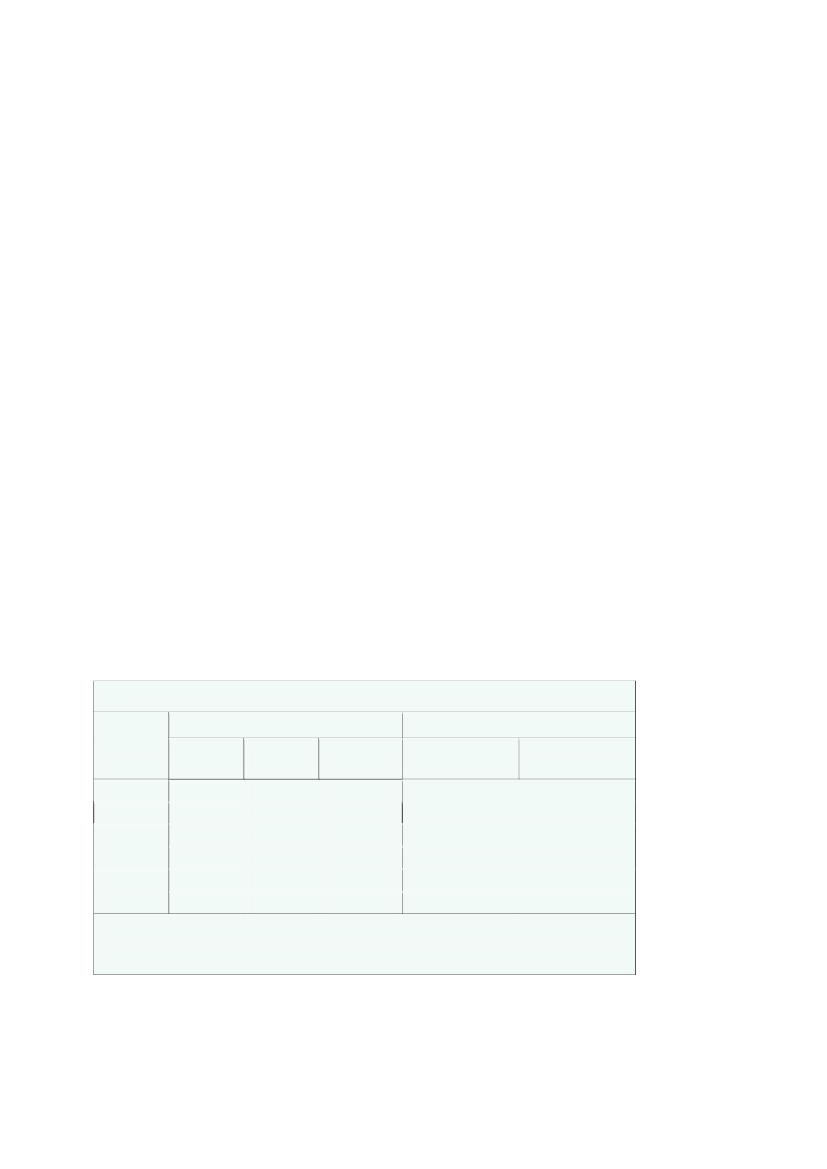

jf. tabel 1.

Tabel 1: Rådshenstillinger til Danmark, Bulgarien, Cypern og Finland vedtaget 13. juli

2010

Offentlig saldo (Kommissionens skøn)

2010

Pct. af BNP

DK (KOM

1

)

DK (KOM

2

)

DK (FM)

BG

2

CY

2

FI

2

-5,5

-5,1

-3,6

-3,8

-5,9

-3,1

-4,9

-4,3

-4,7

-2,9

-5,7

-1,6

-

-3,5

-3,4

-1,8

-5,7

-1,2

2010-2011

2011-2012

2011-2011

≥¾

i 2011

≥1�½

≥�½

2011-2013

≥�½

Henstilling

Start år - Frist år

Årlig

ering

konsolid-

2011

2012

Anm.: 1) Kommissionens forårsprognose 2010. 2) Kommissionens efterårsprognose 2010.

Kilde: Kommissionens forårs- og efterårsprognose, 2010, Finansministeriets

Økonomisk Redegørelse, december

2010,

samt rådshenstillinger vedtaget 13. juli 2010

.

Indhold

Kommissionen har seks måneder efter henstillingerne vedtaget på ECOFIN den

13. juli 2010 offentliggjort en meddelelse, der foretager vurderinger af, hvorvidt

PDF to HTML - Convert PDF files to HTML files

31

Danmark, Bulgarien, Cypern og Finland har gennemført effektive tiltag og sikret

tilstrækkelige fremskridt i forhold til henstillingerne af 13. juli 2010.

Kommissionen har evalueret de fire lande individuelt og vurderer, at alle lande har

iværksat effektive tiltag, der repræsenterer tilstrækkelige fremskridt mod korrekti-

on af de uforholdsmæssigt store budgetunderskud indenfor fristerne i henstillin-

gerne. For så vidt angår det enkelte land lægger Kommissionen op til følgende

vurdering:

Danmark

Ifølge Kommissionens efterårsprognose 2010 reduceres Danmarks offentlige un-

derskud fra 5,1 pct. af BNP i 2010 til 3,5 pct. af BNP i 2012,

jf. tabel 1.

Ifølge Fi-

nansministeriets Økonomisk Redegørelse, december 2010, skønnes det offentlige

underskud øget fra 3,6 pct. af BNP i 2010 til 4,7 pct. af BNP i 2011 og efterføl-

gende reduceret til 3,4 pct. af BNP i 2012, hvilket er tæt på 3-procentsgrænsen et

år før fristen for at korrigere det uforholdsmæssigt store underskud. Profilen i

skønnet fra Økonomisk Redegørelse afspejler et stort forventet provenu fra pen-

sionsafkastskatten i 2010.

I maj 2010 opnåede regeringen flertal i Folketinget for en række konsolideringstil-

tag (Genopretningsaftalen), der skal sikre efterlevelse af Danmarks henstilling.

Tiltagene inkluderer udskydelse af tidligere planlagte skattelettelser, midlertidig

suspendering af den automatiske indeksering af skatteprogressionsgrænserne indtil

2014, reform og forkortelse af dagpengeperioden fra fire til to år samt et loft for

fradrag for fagforeningskontingenter. Derudover er væksten i det offentlige for-

brug begrænset i 2011-2013 i forhold til

Danmarks Konvergensprogram 2009.

Kom-

missionen konstaterer, at tiltagene i Genopretningsaftalen, som anbefalet af Rådet,

allerede er implementeret ved lovgivning, og at Finansloven for 2011 bekræfter

regeringens gennemførelse af en begrænsning i væksten i det offentlige forbrug.

Kommissionen bemærker endvidere, at ændringer i kommunernes finansiering og

kontrol af kommunernes udgifter bør bidrage til at reducere risikoen for at over-

skride den planlagte vækst i de offentlige udgifter.

To yderligere initiativer, som regeringen har foreslået, vil sandsynligvis påvirke de

offentlige finanser i de kommende år. For det første en reform af uddannelses-

støtten (SU), som kan resultere i en reduktion af støttens varighed og dermed

reducere de offentlige udgifter yderligere. For det andet en reform af efterlønnen

med forventede positive langsigtede effekter på de offentlige finanser, men kort-

sigtede budgetmæssige omkostninger. Kommissionen bemærker, at reformen

særligt vil indebære en betydelig engangseffekt på de offentlige finanser i 2012

(tilbagebetaling af indbetalte efterlønsbidrag), men at denne engangsomkostning

ikke vil have betydning for korrektionen af det uforholdsmæssigt store underskud

i 2013. Kommissionen angiver, at det på nuværende tidspunkt ikke er muligt at

kvantificere de budgetmæssige effekter af tiltagene.

PDF to HTML - Convert PDF files to HTML files

32

På denne baggrund konkluderer Kommissionen, at Danmark har fulgt Rådets

anbefalinger om at implementere de planlagte finanspolitiske tiltag i 2010 som

fremlagt i Konvergensprogrammet fra februar 2010 og påbegynde konsoliderin-

gen i 2011.

Den forventede finanspolitiske konsolidering fra de nævnte tiltag udgør i perioden

2011-2013 ca. �½ pct. af BNP i gennemsnit om året, hvilket er på linje med Rådets

henstilling. På trods af en forventet markant forbedring af den faktiske saldo frem

mod 2012 skønnes den strukturelle saldo (beregnet efter den fælles EU-metode)

svagt svækket over perioden. Kommissionen bemærker, at den underliggende

potentielle BNP-vækst i 2010-2013 (estimeret på basis af den fælles EU-metode)

er meget lav, hvilket er usædvanligt og kan tyde på usikkerheder i beregningen af

Danmarks potentielle BNP-vækst (efter den fælles EU-metode) på nuværende

tidspunkt.

På grund af usikkerhederne i beregningen af potentielt BNP angiver Kommissio-

nen, at ’top-down’-vurderingen af de effektive tiltag (ændringen i struktursaldoen

beregnet efter den fælles EU-metode) skal suppleres med en ’bottom-up’-måling

af de finanspolitiske tiltag (direkte provenuvirkninger). Danmarks økonomisk-

politiske tiltag, herunder Genopretningsaftalen, skønnes at medføre en gennem-

snitlig årlig finanspolitisk konsolidering på mindst �½ pct. af BNP i perioden 2011-

2013. Samtidig vil tidligere vedtagne diskretionære tiltag (bl.a. tilbagerulningen af

de midlertidige finanspolitiske lempelser i forbindelse med krisen, herunder ind-

fasningen af finansieringselementerne i skattereformen) også bidrage til konsolide-

ringen i 2011-2013.

På baggrund af de fremlagte konsolideringstiltag vurderer Kommissionen, at den

anbefalede gennemsnitlige årlige finanspolitiske stramning målt på struktursaldoen

kan opnås i perioden 2011-2013. Kommissionen vurderer derfor, at Danmark har

iværksat effektive tiltag til at korrigere det uforholdsmæssigt store underskud i

2013.

Samlet set konkluderer Kommissionen, at Danmark har iværksat effektive tiltag,

der repræsenterer tilstrækkelige fremskridt mod korrektion af det uforholdsmæs-

sigt store budgetunderskud inden for fristen i henstillingen. Særligt har Danmark

implementeret de finanspolitiske tiltag i 2010 som fremlagt i Konvergenspro-

grammet fra februar 2010 og påbegyndt konsolideringen i 2011, hvilket er på linje

med Rådets henstilling.