Skatteudvalget 2012-13

L 10 Bilag 14

Offentligt

L10: Skattevilkår for risikovillig kapital tildanske vækstvirksomheder forringes

SammenfatningRegeringen har i oktober 2012 fremsat et forslag om ændringer af skattelovgivningen meddet udtrykkelige ønske at modvirke omgåelse af udbyttebeskatning særligt i forhold til in-vesteringer fra udlandet i form af såkaldte porteføljeinvesteringer (L10). Det vil sige inve-steringer, hvor ejerandelen for den konkrete aktionær er under 10 procent (en såkaldt mi-noritetsaktionær).1Forslaget er fremsat med den vurdering, at det er uden økonomiskeeller administrative konsekvenser for erhvervslivet, men at det forhindrer et utilsigtet pro-venutab.Vi vurderer, at det vil forstærke den eksisterende diskriminering af porteføljeinvestorer ogyderligere forringe finansieringsmulighederne for vækstlaget af unoterede danske virksom-heder. Det gælder både i forhold til danske og udenlandske investorer. Det vil entydigt gøredet endnu mindre attraktivt for danske og udenlandske investorer at investere i danskevirksomheder i forhold til tilsvarende virksomheder i f.eks. Sverige og Tyskland.Det er stik imod hensigten i et andet forslag, som regeringen har fremsat som en del af ud-møntningen af skattereformen, nemlig afskaffelsen af den såkaldte iværksætterskat (L49).L49 tilsigter netop at tiltrække risikovillig kapital til danske vækstvirksomheder ved at af-skaffe beskatningen af aktieavancer, som bliver realiseret af danske minoritetsaktionærer.Med L10 bliver konsekvensen som udgangspunkt, at iværksætterskatten delvist genindfø-res, og muligheden for at tiltrække risikovillig kapital til Danmark forringes.Den umiddelbare provenuvirkning vurderes at blive omtrent 300 mio. kr. men opnås ikke ipraksis.Delsmå investorerne forventes alternativt at etablere fælles investeringsenheder iudlandet, så det sikres, at avancer alene beskattes som sådanne.Delsvil investorerne fra-vælge Danmark som investeringsland pga. den betydelige ekstra danske beskatning, somikke findes i andre lande som f.eks. Tyskland og Sverige. Dermed kommer direkte investe-ringer i unoterede aktier fra udenlandske investorer i farezonen. L10 medfører samtidig endiskriminering af kapital- og venturefonde som er etableret i Danmark, fremfor fonde, somer etableret i udlandet.Tiltag mod omgåelse af gældende skattelov bør kunne gennemføres betydeligt mere mål-rettet, så man undgår betydelige stramninger af beskatningen af investorer i små og mel-lemstore danske virksomheder. I sin nuværende form vil L10 således føre til udbyttebe-skatning af en naturlig aktieavance opnået gennem den måde branchen internationaltarbejder på jf. også boksen nedenfor. Et indgreb må udformes, så det alene dækker situ-ationer, hvor et underliggende reelt udbytte efterfølgende transformeres til en avance.

Boks 1. Danmark går enegang i EuropaVenture- og kapitalfonde ejer normalt virksomheder i 5-7 år. I denne periode investeresdet løbende afkast normalt i virksomheden for at udvikle den, og derfor er der ikke praksisfor at udbetale udbytte. Derimod vil man løbende refinansiere virksomheden for at fast-holde en optimal kapitalstruktur. Med L10 vil Danmark gå enegang i internationalt per-spektiv, fordi intentionen er at klassificere aktieavancer som udbytter. Dermed er der taleom en væsentlig forøgelse af investorbeskatningen i Danmark for kapitalfondsejede sel-skaber.

1

Lovforslag L10 fremsat 3. oktober 2012

2

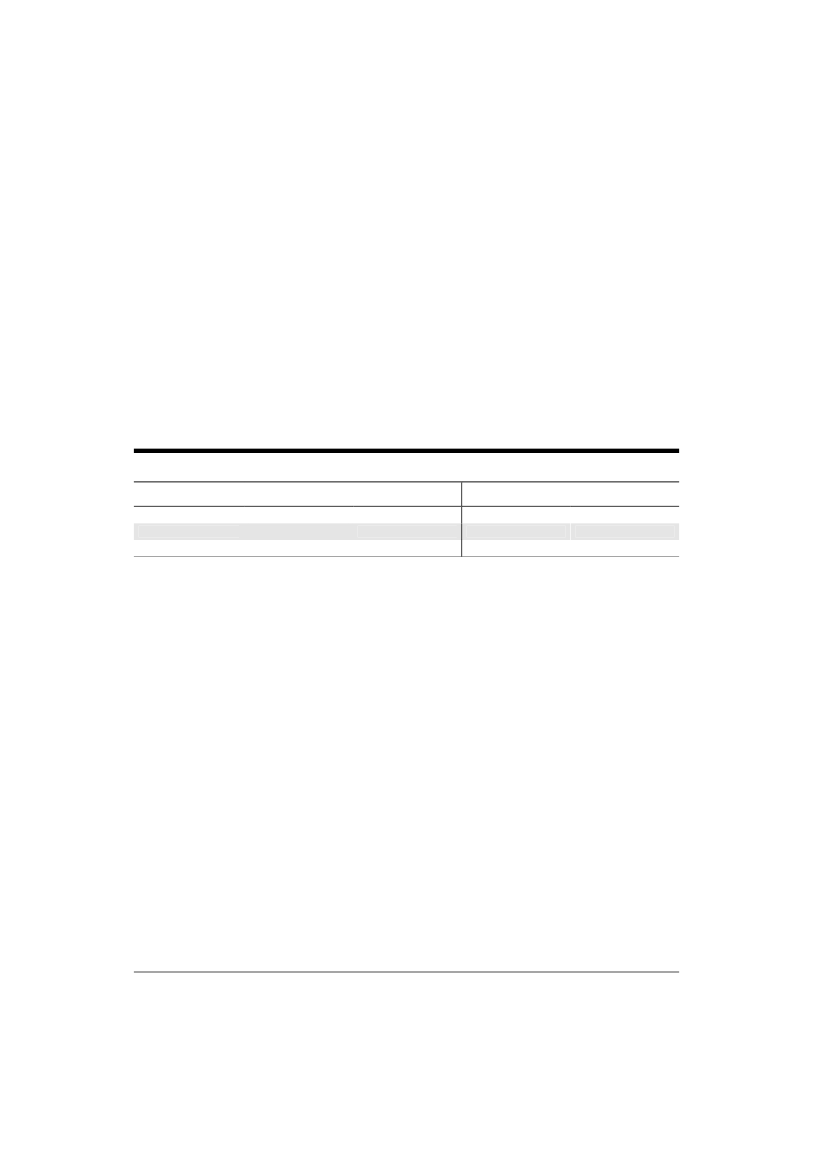

1. Beskatning af minoritetsaktionærer genereltDe danske regler for beskatning af udbytte og avancer i forhold til ejertyper følger gene-relt internationale kutyme fastlagt via OECD og EU-regler med satser sammenfattet iTabel 1 nedenfor:Forhovedaktionærer(her forstået som aktionærer, som ejer mere end 10% af kapitalen iet selskab) gælder følgende:•Danske: Ingen beskatning af hverken udbytte (dividende) eller avance ved salg afaktie.•Udenlandske: Ingen kildeskat på udbytte til udenlandske investorer eller skat påavance ved salg.2Formindretalsaktionærergælder følgende:•Danske: Udbytteskat på 25 procent ved udbytte til danske selskabsinvestorer og25 procent aktieavanceskat ved salg.•Udenlandske: Kildeskat på 27 procent ved udbytte, og ingen skat på avance vedsalg. Kildeskatten på 27 procent ved udbytte reduceres til 15 procent, hvis aktio-næren hjemmehører i et land, som Danmark har indgået en skatteaftale med el-ler udveksler oplysninger med.

Tabel 1. Dansk skat på udbytte og aktieavancer, sats i procentDansk aktionær (pct.)UdbytteHovedaktionærMinoritetsaktionærNote:Kilde:025Avance ved salg025Udenlandsk aktionær (pct.)Udbytte015/27Avance ved salg00

Beskatning af danske aktionærers avance ved salg på 25 pct. er baseret på den gældende lovgivningi det L49 endnu ikke er endeligt vedtaget.Egen tilvirkning

Minoritetsaktionærer i danske virksomheder vil typisk være forskellige typer af instituti-onelle investorer. Det gælder særligt for investeringer fra udlandet. Såfremt der er taleom investeringer i større - typisk børsnoterede selskaber - kan der være tale om direkteinvesteringer med en større ejerandel, medens investeringer i unoterede aktier typisksker i en venture/kapitalfondskonstruktion. Det skyldes, at det kræver særlig ekspertiseat udvælge og monitorere investeringer i mindre selskaber uden kredithistorie og ratingsog med forretningsmodeller og soliditet som er vanskelige at vurdere. Derfor vælger ogsådanske institutionelle investorer som ATP en ”udliciteringsmodel”, når der skal investe-res i mindre unoterede selskaber. Dette benyttes i endnu højere grad for udenlandskeinvestorer.Beskatningen af minoritetsaktionærerne har en række afledte konsekvenser.En høj kildeskat reducerer generelt tilskyndelsen til at investere i landet. For en uden-landsk investor vil kildeskatten reelt være en ekstra selskabsskat i investeringslandet.Dette skyldes bl.a., at kildeskatten ofte ikke (fuldt) modregnes i beskatningen i investor-lande, såfremt der er tale om en institutionel investor (der ofte ikke betaler skat af af-kast).2

Såfremt beskatningen kan nedsættes efter moder-/datterselskabsdirektivet eller den relevante dobbeltbeskatningsoverens-komst.

3

Regelændringer, der som L10 de facto øger beskatningen i Danmark af indtægter vedsalg af aktier og/eller realisering af virksomheder, vil gøre danske virksomheder mindreattraktive for såvel danske som internationale investorer. Det svækker mulighederne forat tiltrække kapital og ledelse til danske virksomheder med vækstpotentiale.

2. Den internationalekapitalfonde

investeringsmodel

for

venture-

og

Den grundlæggende idé for såvel danske som internationale venture- og kapitalfonde erat finde virksomheder med et betydeligt underliggende vækstpotentiale, som kan realise-res ved at tilføre kapital og styrke ledelsen. Venture- og kapitalfonde er dermed i sagensnatur væsentlige kapitalkilder for mindre og mellemstore danske virksomheder.Kapitalinvestorerne tilsigter normalt at opnå en gevinst på investeringen ved et efterføl-gende salg af virksomheden, ofte efter 5-6 år. I den mellemliggende periode betales derbegrænsede eller ingen udbytter til investorerne: Likviditeten bruges i stedet til at inve-stere og udvikle virksomheden. Når denne fase er overstået, søges virksomheden solgt tilnye ejere eller børsnoteret.Når værdien af den skabte vækst således realiseres, bruges internationalt en kutyme,hvor optjente fortjenester ved frasalg af virksomheder realiseres i et underliggende hol-dingselskab, fremfor direkte hos de bagvedliggende investorer. Det er således alminde-ligt internationalt, at et salg af et porteføljeselskab fra en kapitalfond ikke sker direkte frafonden, men derimod fra et særligt oprettet holdingselskab. Det er i denne forbindelsecentralt at forstå vigtigheden af at følge internationale kutymer i kampen om at tiltrækkeinternationale investorer.Baggrunden for denne særlige struktur kan forklares med følgende forhold:-Investorerne ønsker ikke, at kapitalfonden selv direkte optager de lån, som skalmedfinansiere en investering (akkvisitionsfinansiering). Samtidig er det ofte ik-ke muligt at optage de fornødne lån i driftsselskabet. Sådanne lån ønskes place-ret i et holdingselskab, således at risikoen vedrørende den pågældende investe-ring er indkapslet.Investorerne i kapitalfonden vil ønske, at garantierne og andre risici vedrørendedet solgte driftsselskab indkapsles i holdingselskabet.Endvidere er der en række situationer, hvor det ikke er muligt at sælge holding-selskabet:oHvis en børsnotering ønskes. I praksis vil holdingselskabet typisk ikkevære egnet til børsnotering, ligesom de långivende banker vil være inte-resseret i, at holdingselskabet realiserer ejerandele i driftsselskabet, så-ledes at holdingselskabet kan indfri sit akkvisitionslån.oHvis driftsselskabet kun sælges delvist.

--

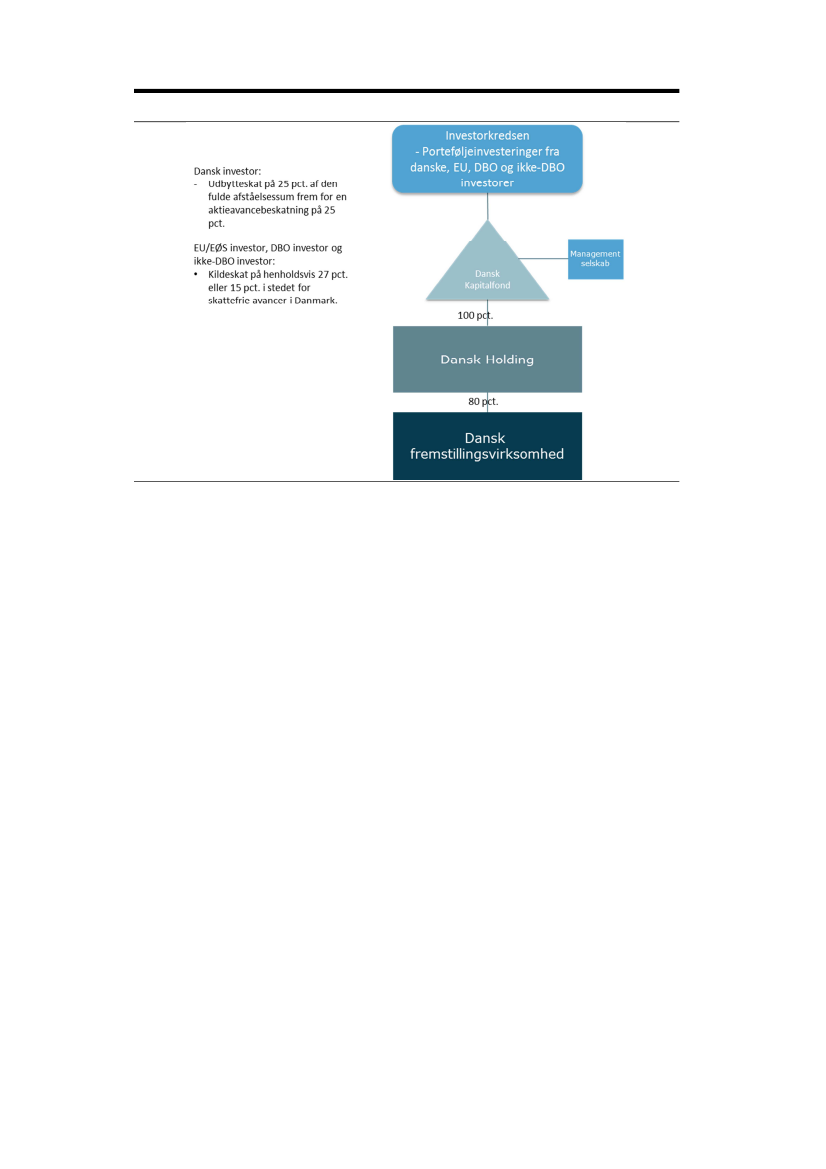

Dette traditionelle set-up og håndteringen af frasalg kan illustreres som følger, hvor etdansk holdingselskab er sælger af aktierne i en dansk fremstillingsvirksomhed, jf. Figur1.

4

Figur 1 Typisk ejerstruktur i venture-l og kapitalfonde

Kilde: Egen tilvirkning

Der er behov for at sikre, at de enkelte investorer ikke i forbindelse med helt eller delvistsalg af den danske virksomhed undergives dansk beskatning af deres avancer på aktierne– som jo ville have været skattefri i Danmark, såfremt den enkelte investor havde inve-steret direkte i aktierne. En sådan sikring kan opnås ved, at det danske holdingselskabvia en omstrukturering sælges til et andet dansk holdingselskab mod, at der modtages etgældsbrev på beløbet. Den efterfølgende fordeling af avancen fra salget af den danskevirksomhed til de ultimative investorer sker da som afdrag på gæld. Den samlede konse-kvens heraf er, at investorer stilles som om de faktisk havde afstået deres andel af aktier-ne i det underliggende danske porteføljeselskab. Denne tilgang er anvendt som alternativtil, at man tilbagesolgte egne aktier i holdingselskabet, samtidig med at man fik skatte-mæssig tilladelse til, at betalingerne ved et sådant tilbagesalg skulle kvalificeres somavancer. Af tidsmæssige grunde er salget til et andet holdingselskab dog den foretruknemodel.

3. Intentionen med L10Det beskrevne formål med L10 er at forhindre, at man i kapitalfondsstrukturer undgåren udbytteskat ved at hjemtage gevinsten som en skattefri avance. Det gennemføres ipraksis ved at hele provenuet fra afståelsen nu foreslås behandlet som udbytte. Det harto typer af direkte konsekvenser forklaret nedenfor:•Dansk investor:Udbytteskat på 25 procent af den fulde afståelsessum uden fradrag for udgif-ter til investering erstatter en beskatning af aktieavancen på 25 procent (i di-rekte modstrid med hensigten med L49). Afhængig af forholdet mellem inve-stering og afståelsessum kan det føre til en betydelig stramning af beskatnin-gen: Overskuddet beskattes med over 100 procent såfremt forrentning ermindre end 25 procent.

5

•

Udenlandsk investorEn kildeskat på 15 eller 27 procent af den fulde afståelsessum erstatter enskattefri avance. Ligesom for den danske investor kan beskatningen overstige100 procent ved lavere forrentning.

4. Konsekvenser af L10Det grundlæggende problem ved forslaget er således antagelsen om, at alt overskud fravirksomheders drift skulle udloddes som udbytte. Det er imidlertid notorisk ikke vanligpraksis for nogen typer af virksomheder.Den praktiske direkte virkning af forslaget vil derfor være, at f.eks. udenlandske investo-rer i større danske børsnoterede selskaber – hvor investorerne ikke har behov for atstrukturere sig som anført ovenfor - forsat kan realisere værditilvækst som skattefriavancer ved salg medens udenlandske investorer i mindre unoterede selskaber udsættesfor en højere beskatning fordi al værditilvækst bliver betragtet som udbytte og tilmeduden fradrag for udgifterne til investeringen.Den højere beskatning af danske investorer strider som anført også mod det netop frem-lagte forslag (L49) om at afskaffe den såkaldte iværksætterskat. I 2009 afskaffede iværk-sætterskatten således en tidligere regel om, at minoritetsaktionærer, der havde haft ak-tieandele i mere end 3 år modtog avancer skattefrit. Iværksætterskatten gjorde det dyre-re at skaffe kapital for de modtagende selskaber, da denne aktieskat på 25 procent ikkekan modregnes i anden skat i det investerende selskab. I oktober 2012 blev der såledesfremsat et forslag om at afskaffe beskatningen af avancer som en udløber af Skatterefor-men. Betingelsen for skattefrihed er, at der investeres netop i unoterede aktier.Problemet er imidlertid, at L10 i praksis vil komme til at modarbejde dette. Når danskeinvestorer indgår sammen med andre investorer i den traditionelle model for venture- ogkapitalfonde, der investerer i unoterede aktier, så bliver deres mulige fremtidige skatte-frie avance ved et salg konverteret til skattepligtigt udbytte. Tilmed beskattes de nu af etbruttoprovenu (investeringssummen) i stedet for af en avance (gevinsten), hvilket altidvil være en stramning.Samlet vil L10 og L49 derfor føre til en stramning af investorbeskatningen. I forslagetL49 forventes et tabt skatteprovenu på op til 500 mio. kr. om året ved ophævelse afiværksætterskatten.3Dette foreslås finansieret ved en forøgelse af lønsumsafgiften forfinansielle institutioner. En del af provenutabet på 500 mio. kr. vil blive genvundet vedL10. Hvor stor en del af de 500 mio. kr., der vil genvindes afhænger af, hvor mange por-teføljeinvesteringer i Danmark, der i dag foregår gennem kapitalfondskonstruktioner.På et mere overordnet plan kan man også grundlæggende spørge om det er skattefrihedfor avancer eller kildeskat på udbytte over grænser, der er normen for et moderne inter-nationalt skattesystem. EU-Kommissionen har således overvejet at reducere mulighedenfor kildeskatter på udbytter også for minoritetsaktionærer og generelt har kildeskatterværet nedadgående over mange år. Det skal blandt andet ses i sammenhæng med, at detkan være administrativt tungt at kreditere det i investorlandet, og at institutionelle inve-storer typisk ikke kan få skatten afløftet, så det i praksis bliver en ekstra selskabsskat. I3

Se lovforslag L 49, Lov om ændring af aktieavancebeskatningsloven, ligningsloven,lønsumsafgiftsloven og forskellige andre love, fremsat den 1. november 2012.

6

Danmark er der gennem en længere årrække også reduceret satsen for selskabsskattenmed den klare hensigt at gøre investeringer i Danmark mere attraktive, selv om det be-tød et umiddelbart tab af skatteprovenu.L10 vil således gøre investeringer i Danmark relativt mindre attraktive f.eks. i forhold tilSverige og Tyskland. Hverken i Sverige eller Tyskland er der således nogen beskatning afkapitalfonde, som realiserer en investering i et driftsselskab via et salg. Den højere be-skatning via indførsel af fuld udbyttebeskatning af alt overskud vil således slå hårdest forinvestorer uden for EU/EØS og som samtidig heller ikke har nogen dobbeltbeskatnings-aftale med Danmark, og dermed de facto betaler en (udbytte)skat på 27 procent.De større danske kapitalfonde rejser årligt ca. 2 milliarder kroner i investeringsmidler.4Baseret på de seneste erfaringer fra fundraising af disse investeringsmidler vil ca. 50procent af midlerne rejses fra udenlandske investorer, hvoraf 50 procent af disse er frainvestorer uden for EU/EØS. Dette tal forventes at stige i fremtiden. De 50 procent fradanske investorer er typisk fordelt med 10 procent fra familieejede virksomheder og 40procent fra institutionelle investorer som pensionskasser.Provenuet relateret til salg eller børsnotering af selskaberne ligger typisk på ca. 25 pro-cent om året. Dette relativt høje afkast skyldes en kombination af, at kapitalfondene erdygtige til at vælge virksomhederne med størst potentiale, og at kapitalfondene kan bi-drage med bl.a. værdifulde ledelseskompetencer.L10 vil direkte føre til stramning af vilkår for 1) danske familieejede virksomheder, somvil blive beskattet med 25 procent, 2) investorer fra EU/EØS som vil blive beskattet med15 procent, og 3) investorer uden for EU/EØS som vil blive beskattet med 27 procent.Danske institutionelle investorer ventes ikke berørt af L10. En yderligere omfattendekonsekvens af L10 er, at beskatningen ikke foregår på afkastet/gevinsten af investerin-gen, men på hele hovedstolen inkl. afkast.Under en statisk forudsætning vil L10 give anledning til en forhøjet skatteregning på ca.325 mio. kr., jf. Tabel 2. Ca. halvdelen af denne skatteregning vil tilfalde investorer udenfor EU/EØS.

Tabel 2. Forhøjet skat ved L10Andel af årliginvestering(pct)Danske institutionelleinvestorerDanske virksomhederEU/EØS investorerIkke EU/EØS investorerTotal

Kilde: Egen tilvirkning40%10%25%25%Årlig investe-ring (mio. kr)8002005005002.000

Realiseretafkast vedinvesteringer(mio. kr)20050125125500

Forhøjetbeskatning afavancer (pctpoint)025%15%27%Forhøjet skatmio. kr-6394169325

4

Se f.eks. Copenhagen Economics (2012b), Investeringskrisen og væksten i vækstlaget

7

Boks 2. Forudsætninger bag beregning af provenuDe største kapitalfonde i Danmark er Axcel, Polaris, Odin og Maj Invest. De rejser 10 mia.kr. i kapital hvert 5 år svarende til 2 mia.kr om året. Tager vi udgangspunkt i deres senesterejste fonde, som er Axcel IV og Polaris III er andelen af udenlandske investorer ca. 35%.En række forhold tilsiger, at fremtidig fundraising i endnu højere grad må rettes mod uden-landske investorer:•Globale ubalancer gør, at der er ophobet kapital i vækstøkonomier i Asien, Syd-amerika og Mellemøsten. Denne kapital bliver i stigende grad investeret i unotere-de aktier i Europa. Danske kapitalfonde vil i stigende omfang orientere sig moddisse investorer.Solcency II reducerer europæiske pensionskassers mulighed for at investere i uno-terede aktier. Hvis en institutionel investor investerer 1 krone i en unoteret aktiegennem en kapitalfond, skal der også investeres i en tilsvarende mængde statsob-ligationer. Det gør det mindre attraktivt at investere i unoterede aktier for disseinvestorer.Norden vil i stigende grad blive anset for ”safe haven” i Europa. I det omfang, atinternationale investorer ønsker europæiske unoterede aktier i deres portefølje, vilNorden blive anset for særdeles attraktiv.

•

•

Axcel og Polaris forventer på den baggrund at tilrettelægge deres fundraising således, atderes næste fonde får en andel af udenlandske investorer på mindst 50%. Heraf forventeshalvdelen af disse investerer komme fra lande udenfor EU. Dette antages også at kommetil at gælde for Odin og Maj Invest.Hovedforudsætninger for den statiske provenuberegning:••••Årlig investering i danske kapitalfonde: 2 milliarder kr.Danske investorer: 80% er institutionelle, resten er danske familier og fondeUdenlandske investorer: 50% er inden for EU/EØS, 50% er udenfor EU/EØSÅrligt afkast på realiserede investeringer: 25 pct.Kapitalfonde ændrer ikke de nuværende standardstrukturer, hvor driftsvirksomhe-den ejes via et dansk holdingselskab. Denne forudsætning er ikke realistisk, menalternative strukturer har endnu mere uoverskuelige konsekvenserSom det fremgår af L10 vil hovedstolen blive beskattet på linje med afkastet iDanmark for kapitalfondsejede selskaber.

••

Den umiddelbare provenuvirkning vurderes at blive over 300 mio. kr., men i praksis vildette ikke materialisere sig.Delsmå investorerne forventes alternativt at etablere fællesinvesteringsenheder i udlandet, så det sikres, at avancer alene beskattes som sådanne.Delsvil investorerne fravælge Danmark som investeringsland pga. den betydelige ekstradanske beskatning og/eller mere komplicerede beskatningsforhold, som ikke findes iandre lande som f.eks. Tyskland og Sverige. I disse lande vil realisering af salg ikke med-føre udbyttebeskatning, men fortsat blive betragtet som salg af aktier, som efter vanligeinternationale standarder ikke beskattes i kildelandet. Det berørte investeringsniveaukan med nogen usikkerhed opgøres til omkring 5 procent af de årlige direkte investerin-ger til Danmark (FDI)5.Det må overvejes, om man kan finde alternative løsninger, der mere målrettet kan tilgo-dese ønsket om at undgå provenutab. Konsekvenser heraf kan nok mest hensigtsmæssigtindgå i en mere grundig analyse af skattesystemets konsekvenser for de danske skatte-vilkår med fokus på tiltrækning af risikovillig kapital fra udenlandske og danske investo-rer. Eksemplerne i dette notat illustrerer klart vilkårligheden i skattekonsekvenser vedalternative finansieringsmodeller mv. Et stabilt system med klare skattepolitiske prin-5

Det gennemsnitlige årlige strøm af egenkapitalinvesteringer til Danmark udgjorde i perioden 2007 til 2011 omtrent 18 mia.kr.om året. Hermed udgør de årlige udenlandske investeringer i kapitalfonde på 1 mia.kr godt 5 procent.

8

cipper vil øge tilliden til det danske skattesystem og bidrage til øgede investeringer iDanmark. Dette princip skal så forenes med provenumæssige overvejelser.

Boks 3. Vanskeligt at udnytte Dansk Vækstkapital fremoverI 2011 vedtog Folketinget ordningen om Dansk Vækstkapital, der har 4,8 mia. kr.under forvaltning. Disse penge skal over de næste 5-10 år investeres i danske kapi-talfonde, men det kan kun ske, hvis man som kapitalfond selv kan rejse 50 procentaf fonden. Men det bliver vanskeligt, når det bliver mere besværligt at tiltrække kapi-tal fra udlandet. I Danmark vil de institutionelle investorer jo have den holdning, atde allerede har medvirket til at finansiere Dansk Vækstkapital, og derfor vil de næppeinvestere yderligere i mindre danske kapitalfonde.

Det vurderes, at tanken bag L10 er at sikre, at provenu, som stammer fra porteføljesel-skaber, beskattes som udbytte, hvis provenuet reelt er udtryk for udbytte og ikke en ak-tieavance. Modsat kan det ikke være hensigten at beskatte reelle avancer som udbytte,hvilket også ville stride mod gældende principper for kildebeskatning af udbytter og ak-tieavancer på internationalt plan. Efter en konkret vurdering giver gældende regler såle-des også mulighed for i en række situationer at opnå tilladelse til, at betalinger fra sel-skaber (tilbagesalg af aktier, likvidationsprovenu etc.), som i formen kan fremtræde somudbytte, men reelt er udtryk for realisering af værditilvækst på den oprindelige investe-ring og dermed er aktieavancer, faktisk kvalificeres og beskattes som avancer.

5. LøsningsforslagHvis det værn, som er den grundliggende idé bag L10, ønskes opretholdt foreslås et meremålrettet værn og dermed med færre utilsigtede virkninger. Således kunne fx den bestå-ende mulighed for at opnå tilladelse til en behandling som aktieavance udbredes til ogsåL10’s område. Den bedste løsning er, at dette direkte indbygges i L10, så det er hævetover enhver tvivl, at det finder anvendelse i relation til L10, og at tilladelse kan forventesi situationer, hvor betalingerne knytter sig til et reelt salg af ejerandele i porteføljeselska-bet. Det bør samtidig sikres, at en sådan ordning mest muligt baseres på objektive krite-rier, ikke er tidskrævende og ikke unødigt belaster hverken skattemyndigheder eller virk-somheder.

9

Litteraturliste

Copenhagen Economics (2012a), Taxation of cross-border dividend payments, studie for EU-Kommissionen.Copenhagen Economics (2012b), Investeringskrisenog væksten i vækstlagetDVCA, Kapitalfonde i 2011/2012Lovforslag L 10, Lov om ændring af kildeskattelovenog selskabsskatteloven, fremsat den 3. oktober2012Lovforslag L 49, Lov om ændring af aktieavancebe-skatningsloven, ligningsloven, lønsumsafgiftslo-ven og forskellige andre love, fremsat den 1. no-vember 2012.

10