Skatteudvalget 2012-13

L 82

Offentligt

J.nr.Dato:5. december 2012

TilFolketinget - Skatteudvalget

L 82 – Forslag til lov om ophævelse af fedtafgiftsloven og om ændringaf lov om afgift af elektricitet, ligningsloven, personskatteloven medflere love(Ophævelse af fedtafgiftsloven, nedsættelse af elvarmeafgiften,lempeligere beskatning af udenlandsk indkomst, forhøjelse af bundskattenog nedsættelse af personfradraget m.v. – Afgifts- og konkurrencepakken).

Hermed sendes svar på spørgsmål nr. 1 af 19. november 2012. Spørgsmå-let er stillet efter ønske fra Eva Kjer Hansen (V) (MFU).

Holger K. Nielsen/Søren Schou

Spørgsmål 1:Ministeren bedes redegøre for forhøjelsen af bundskattens og sænkningen af personfradra-gets betydning for det købekraftsjusterede BNP per indbygger.

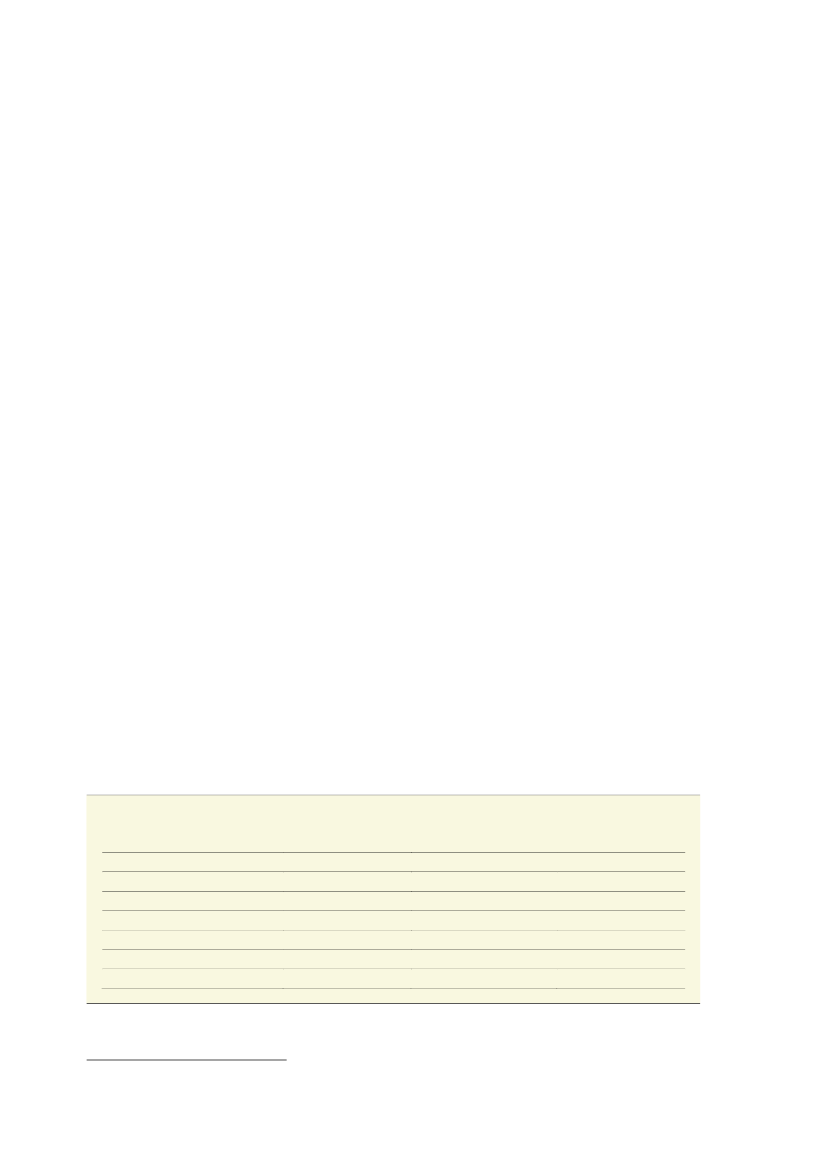

Svar:Skatteministeriet har til brug for besvarelsen indhentet bidrag fra Finansministeriet,som oplyser følgende:”BNPer et udtryk for den samlede økonomiske aktivitet i en given periode. I praksis opgøresBNP inkl. produktskatter, netto (herunder også fedtafgiften i 2012). Derimod indgår indkomst-skatter ikke direkte i opgørelsen af BNP. Både skatter og afgifter kan dog igennem ændret ad-færd påvirke arbejdsudbud mv. og dermed BNP.Forhøjelsen af bundskatten og sænkningen af personfradraget indgår som en del af en samletpakke i aftalen om finansloven for 2013, hvor det medgår til finansiering af blandt andet afskaf-felsen af fedt- og sukkerafgifterne.Den samlede arbejdsudbudsvirkning af afskaffelsen af fedt- og sukkerafgifterne, forhøjelsen afbundskatten og sænkningen af personfradraget vurderes at være omtrent nul. Derfor kan der sesbort fra ændret adfærd i opgørelsen af effekten på det købekraftskorrigerede BNP.Omvendt vil lavere afgifter teknisk set medføre et lavere BNP. Dette er dog alene et udtryk fordet forhold, at BNP som sagt opgøres inkl. produktskatter. Som nævnt er der ikke nogen samletadfærdseffekt, og dermed heller ikke nogen reel effekt på produktionen. Bruttoværditilvæksten(BVT) vil derfor være upåvirket af afgiftsnedsættelsen, idet produktskatter, netto (som fx fedt-og sukkerafgifterne) ikke indgår i BVT.Ovenstående resultater kan illustreres ved et regneeksempel, hvor BVT er 100 kr. mens pro-duktskatter, netto er 3 kr. (der alene består af fedt- og sukkerafgifterne). BNP kan dermed op-gøres til 103 kr.,jf. tabel 1.Ved afskaffelse af fedt- og sukkerafgifterne1er der ikke længere produktskatter, hvorfor BNPog BVT begge er 100 kr. Dermed er BNP teknisk set lavere end før afskaffelsen, mens den fak-tiske produktion ekskl. produktskatter ikke er påvirket.Tabel 1Effekt på BNP og købekraftskorrigeret BNP

Inkl. fedt- og sukkerafgift

BNPProduktskatter, nettoBVT1033100Ekskl. fedt- og sukkerafgift

10001000Ændring, pct.

-3

PrisniveauKøbekraftskorrigeret BNP

1,00103

0,97103

-30

Anm.: Tallene i tabellen er fiktive, og skal alene ses som en illustration af sammenhængene.Kilde: Egne beregninger

1

Samt forhøjelse af bundskatten og sænkning af personfradraget, der som nævnt ikke påvirker BNP i eksemplet.Side 2

Købekraftskorrigeret BNP opgøres som BNP korrigeret for prisniveauet i økonomien. Købe-kraftskorrigeret BNP anvendes typisk til at foretage landesammenligninger af velstandsniveau-er, idet købekraftskorrektionen netop tager højde for, at prisniveauet kan være forskelligt imel-lem lande.I dette tilfælde kan en beregning af det købekraftskorrigerede BNP dog også være relevant, idetafgifterne indgår i BNP, og da det købekraftskorrigerede BNP netop tager højde for prisniveau-et, vil der også blive korrigeret for en afgiftsændring i dette begreb.Den faktiske påvirkning af det købekraftskorrigerede BNP vil afhænge af, hvordan prisniveauetpåvirkes af afskaffelsen af afgifterne. Hvis det lægges til grund, at prisniveauet falder med ca. 3pct. svarende til produktskatternes andel af BNP før afskaffelsen2, vil det købekraftskorrigeredeBNP være uændret.Dermed skønnes der samlet set ikke at være nogen effekt på det købekraftskorrigerede BNP afafskaffelsen af fedt- og sukkerafgifterne, forhøjelsen af bundskatten og sænkningen af person-fradraget.”

2

Og svarende til det fald der vil opstå, hvis der antages fuld overvæltning af afgifter på forbrugerpriserne.Side 3