Skatteudvalget 2012-13

S 1037

Offentligt

NotatJura i SKATMiljø, energi og motor13. maj 2013J.nr. 13-0043176

Undersøgelse om praksis vedrørende afgiftsfritagelsei henhold til registreringsafgiftsloven af busser til spe-cialskoler1 IndledningSpecialskolen Nyborg Heldagsskole har i artikler i folkeskolen.dk i januar 2013,og i en henvendelse af 11. februar 2013 til skatteministeren gjort gældende, atSKAT har lavet ”en kovending på 360 grader i forhold til tidligere lovpraksis påområdet”.Baggrunden herfor, at specialskolen den 29. januar 2013 har fået afslag på an-søgning om afgiftsfritagelse i henhold til registreringsafgiftslovens § 2, stk. 1, nr.7 a, ved anskaffelse af en bus.Specialskolen har anført, at man har haft ”20 år med afgiftsfri bus”. Specialsko-len har endvidere anført, at en anden fynsk specialskole i sommeren 2011 harfået afgiftsfritagelse i henhold til samme bestemmelse i registreringsafgiftslovenved køb af en bus. Nyborg Heldagsskole mener, at de to skoler er ens, og at spe-cialskolen derfor også burde have fået afgiftsfritagelse.Gitte Lillelund Bech (V) har den 5. februar 2013 stillet spørgsmål S 1037:Hvad er ministerens holdning til, at Skat Odense uden videre æn-drer praksis i vurderingen af afgiftsfri bus til f.eks. Nyborg Hel-dagsskole (en specialskole), der har haft 20 år med afgiftsfri bus, jf.http://www.folkeskolen.dk/522229/specialskoler-mister-retten-til-afgiftsfri-busser?Skatteministeren har den 12. februar 2013 afgivet et foreløbigt svar, hvorafblandt andet fremgår, at”SKAT har oplyst, at man i 2011 blev opmærksom på, at en specialsko-le ikke er et entydigt begreb, idet der kan være stor forskel på grundla-get for skolernes oprettelse og drift, herunder bemandingen af pleje- ogbehandlerpersonale. Det har desværre ikke været muligt for SKAT in-denfor svarfristen, at få afklaret hvilken betydning dette har fået i relati-

Side 1 / 17

on til SKATs vurdering af, om en specialskole kan anses for en ”lignen-de institution” i registreringslovens fritagelsesbestemmelse.SKAT vil undersøge dette nærmere. Når SKATs undersøgelse er afslut-tet vil jeg vende tilbage med et endeligt svar.”Nyborg Heldagsskole har i februar 2013 rettet henvendelse til skatteministeren.Henvendelsen er besvaret af SKAT.1.1 Undersøgelsens indholdDenne undersøgelse er udarbejdet med henblik på at undersøge, om der er sketen ændring i SKATs vurdering af, om en specialskole kan anses for en ”lignendeinstitution” i fritagelsesbestemmelsen i registreringsafgiftslovens § 2, stk. 1, nr. 7a.Undersøgelsen indeholderAfsnit 2: Sammenfatninger og anbefalingerAfsnit 3: Hvad er en specialskoleAfsnit 4: Beskrivelse af lovreglen og forarbejderne hertil.Afsnit 5: Beskrivelse af praksis.Afsnit 6: Redegørelse fra Motorcenter Odense vedrørende administrationaf området, herunder gennemgang af de to konkrete afgørelser.

2 Sammenfatning og fremadrettede tiltag2.1 SammenfatningDet kan på grundlag af forarbejderne til registreringsafgiftslovens bestemmelseom afgiftsfritagelse til ”lignende institutioner” lægges til grund, at forarbejderneikke giver særlige bidrag til forståelsen af ”lignende institutioner”, og at der si-den 1983 ikke er sket en ændring af begrebet ”lignende institution” i registre-ringsafgiftsloven. Der henvises nærmere til afsnit 4.Det kan endvidere lægges til grund, at SKAT siden 1997 har anvendt et pleje- ogbehandlingskriterium i forbindelse med fortolkningen af ”lignende institutioner”.Der henvises nærmere til afsnit 5.Det daværende ToldSkat fastsatte i 1997, at der ved vurderingen af, om en kon-kret institution kan anses for at være en lignende institution, tages hensyn til, omhovedparten af beboerne/klienterne er pleje- eller behandlingskrævende, at der eransat eller permanent tilknyttet plejepersonale, og at der foregår en egentlig ple-je/behandling. Se nærmere afsnit 5.1.Højesteret fastslog i en dom fra 2006 (SKM2006.651.HR), at der skal anvendeset pleje- og behandlingskriterium ved fortolkningen af "lignende institutioner" ogstadfæstede således SKATs praksis fra 1997. Højesteret siger i dommen fra 2006ikke noget sikkert om omfanget og karakteren af den behandling, der skal væretale om på institutionen. Der skal derfor foretages en konkret vurdering af hverenkelt institution. Der henvises nærmere til afsnit 5.2.

Side 2 / 17

Der er ikke grundlag for at konkludere, at SKAT har foretaget en praksisændringvedr. specialskolers køb af busser. Der henvises nærmere til afsnit 6.SKAT blev i 2011 opmærksom på det forhold, at selv om specialskoler skal sør-ge for specialundervisning og anden specialpædagogisk bistand til skolernes ele-ver, og i et omfang yder støtte, omsorg og bistand til de enkelte elever, medførerdet ikke, at eleverne er visiteret til skolerne for at modtage pleje og behandling.Da SKAT blev opmærksom på dette forhold, indgik det i den konkrete vurderingaf hver enkelt institution med fremadrettet virkning.SKAT har foretaget forskellige tiltag med henblik på, at sikre, at der træffes ens-artede afgørelser. I 2009 blev behandlingen af anmodninger om afgiftsfritagelseaf busser således samlet ved 2 motorcentre mod tidligere 4 motorcentre. Der eren løbende og tæt kontakt mellem de 2 motorcentre. Endvidere er der sket enstørre strukturændring i SKAT pr. 1. april 2013, hvor hele motoropgaven er or-ganiseret som én landsdækkende enhed, hvilket forventes at sikre yderligere ens-artethed i administrationen.SKAT har i perioden 2010 – 2012 givet afslag på 205 ansøgninger om afgiftsfri-tagelse fra forskellige typer af institutioner. I perioden 1. januar 2011 til 28. fe-bruar 2013 er der givet afslag til i alt 25 specialskoler drevet efter folkeskolelo-vens § 20, stk. 2. SKAT har i samme periode i mindst et tilfælde givet en speci-alskole afgiftsfritagelse, hvilket ikke er en korrekt afgørelse.Det bemærkes, at konsekvenserne af en forkert afgørelse er, at afgørelsen ikkekan laves om, da der er tale om en begunstigende afgørelse, der ikke er åbenbartulovlig, da det beror på et konkret skøn, om skolen er omfattet af ”lignede insti-tution”. Omvendt kan en specialskole, der har fået afslag ikke støtte ret på afgø-relsen, og forlange afgiftsfritagelse, idet man ikke kan støtte ret på afgørelser, derer forkerte.Det er selvfølgelig beklageligt, at SKAT har truffet forkerte afgørelser. Der erdog ikke noget, der tyder på, at SKAT fejlagtigt har givet afslag og/eller tilsagnom afgiftsfritagelse i et omfang, der ligger udover hvad der kan forventes på etområde, hvor en afgørelse ikke skal træffes efter objektive kriterier, men der-imod på grundlag af en konkret vægtning og vurdering af en række forhold.2.2 SKATs fremadrettede tiltagSKAT vil fremadrettet tage følgende initiativer:a) Der udarbejdes senest 1. august 2013 et styresignal (juridisk bindendemeddelelse), der med udgangspunkt i Højesterets dom og de seneste af-gørelser fra Landsskatteretten præciserer, hvad der skal forstås ved ”lig-nende institutioner”, samt fastlægger de kriterier, der skal indgå i be-dømmelsen af, hvornår der foreligger en lignende institution i registre-ringsafgiftslovens forstand.Det vurderes, at et styresignal dels vil øge gennemsigtigheden på områdetog dermed forudsigeligheden for de enkelte institutioner, dels vil mind-ske risikoen for utilsigtet forskelsbehandling.

Side 3 / 17

Det skal naturligvis sikres, at styresignalet ikke sætter ”skøn under regel”og dermed begrænser eller afskærer det skøn, der skal udøves. Der bliverderfor nødt til fortsat at være plads til en individuel vurdering af den en-kelte institution.b) Der iværksættes yderligere tiltag med henblik på at sikre, at samtlige af-gørelser vedrørende anmodning om afgiftsfritagelse godkendes af denansvarlige funktionsleder, inden afgørelsen sendes ud, således, at ansøg-ninger om afgiftsfritagelse fra ”lignende institutioner” behandles ensartet.Det bemærkes, at der pr. 1. april 2013 er sket en større strukturændring iSKAT, hvor hele motoropgaven nu er organiseret som én landsdækkendeenhed. Der vil således kun være én funktionsleder, der får ansvaret forgodkendelse af afgørelser.c) Fremover vil det endvidere, som følge af SKATs nye struktur pr. 1. april2013, være SKATs landsdækkende juridiske enhed, der håndterer alleklagesager vedrørende afslag på afgiftsfritagelse, der behandles i Lands-skatteretten.3 Hvad er en specialskoleSom specialskoler anses skoler efter folkeskolelovens § 20, stk. 2. Bestemmelsenhar følgende ordlyd:Det påhviler kommunalbestyrelsen at sørge for specialundervisningog anden socialpædagogisk bistand, jf. § 3, stk. 2, til de i stk. 1nævnte børn og unge. Endvidere påhviler det kommunalbestyrelsenat sørge for specialpædagogisk bistand til børn, der endnu ikke harpåbegyndt skolegangen.Følgende fremgår af folkeskolelovens § 3. stk. 2, 1. pkt.Børn hvis udvikling kræver særlig hensynstagen eller støtte givesspecialundervisning og anden specialpædagogisk bistand i special-klasser og specialskoler.Den socialpædagogiske behandling og familiebehandlingen som børnene på sko-lerne modtager, bliver givet efter § 32 i lov om social service:Kommunalbestyrelsen træffer afgørelse om hjælp til børn, der pågrund af betydelig og varigt nedsat fysisk eller psykisk funktions-evne har behov for hjælp eller særlig støtte. Hjælpen kan tilrette-lægges i særlige dagtilbud, jf. stk. 3, i særlige klubtilbud, jf. § 36,eller i forbindelse med tilbud efter denne lov eller dagtilbudsloven.Hjælpen kan også udføres helt eller delvist af forældrene i hjem-met, jf. stk. 6 – 8.4 LovgrundlagetRegistreringsafgiftslovens § 2, stk. 1, nr. 7 a, har følgende ordlyd:

Side 4 / 17

§ 2. Fritaget for afgift er:…………….7) køretøjer, som omhandlet i § 5 a, stk. 1, dera) af plejehjem, ældrecentre og lignende institutioner, eventueltmed reduceret sædetal, anvendes til befordring af egne beboereeller hjemmeboende ældre, der er visiteret til aktiviteter på in-stitutionen for at få vedligeholdt deres fysiske eller psykiskefærdigheder,Køretøjer, som er omhandlet i registreringsafgiftslovens § 5 a, stk. 1, er busser:§ 5 a, stk. 1. For køretøjer, der utvivlsomt er konstrueret og indret-tet til befordring af mere end 9 personer, føreren indbefattet, har ettil køretøjet svarende antal passagersæder og ikke er indrettet tilandet formål end personbefordring (busser), udgør afgiften 0 kr. afde første 12.100 kr. af den afgiftspligtige værdi og 60 pct. af resten.4.1 ForarbejderneRegistreringslovens § 2, stk. 1, nr. 7 a, indeholder ikke en nærmere definition på,hvad der skal forstås ved ”lignende institution”. Forarbejderne til bestemmelsener derfor gennemgået for at finde fortolkningsbidrag. I nedenstående oversigt eralene medtaget de ændringer af registreringsafgiftsloven, der har haft betydningfor forståelsen af ”lignende institutioner”.Lov nr. 564/1983I denne lov blev der indsat en bestemmelse om, at ”busser tilhørende plejehjemog lignende institutioner, og som med reduceret sædeantal skal anvendes tiltransport af egne patienter og handicappede i kørestole” kunne anskaffes mednedsat afgift (20 %). Det er den første særlige regel for institutions-/handicap-busser.Der findes ikke nærmere vejledning i forarbejderne om, hvad der forstås ved”plejehjem og lignende institutioner”, men det fremgår af selve lovteksten, at dersigtes til busser, som anvendes til transport af institutionens egne ”patienter oghandicappede i kørestol”.Lov 708/1988Ved denne lov blev der indført generel afgiftsfritagelse af alle busser, uanset omde anvendes til erhvervsmæssig eller ikke erhvervsmæssig persontransport. Insti-tutionsbusser blev som led i den generelle afgiftsfritagelse tillige afgiftsfritaget.Lov 429/1993Ved denne lov blev afgiftsfritagelsen for busser, der ikke anvendes til erhvervs-mæssig personbefordring ophævet. Lovforslaget gik ud på at ramme ”busser tilprivat brug”.Afgiftsfritagelsen for plejehjemsbusser mv. skulle ikke ophøre. Der blev derforindsat en særlig bestemmelse, hvorefter busser der ”tilhører plejehjem og lignen-

Side 5 / 17

de institutioner, og som eventuelt med reduceret sædeantal anvendes til befor-dring af egne patienter”, blev afgiftsfritaget.Institutionstypen er den samme som i 1983-loven. En gennemgang af forarbej-derne viser da også, at det er forudsat, at der ikke er sket nogen ændring på dettepunkt, jf.. således Folketingstidende Tillæg A, sp. 9827, hvor der er anført føl-gende: ”Afgiftsfritagelserne for plejehjemsbusser, sygetransportbusser, teater-busser og orkesterbusser og busser til privates transport af kørestolsbrugere fore-slås opretholdt".Lov 1213/1996Ved denne lov skete der en udvidelse af området for afgiftsfritagne køretøjer –både i relation til institutionstypen og i relation til passagertypen. Ordet ”patien-ter” blev afløst af ”beboere”. Hertil kom en helt ny kategori af personer, somikke var indlagt på institutionen, nemlig de ”hjemmeboende ældre, der er visite-ret til aktiviteter på institutionen for at få vedligeholdt deres fysiske eller psyki-ske færdigheder”. Hvad angår institutionstypen blev ”ældrecentre” sidestilletmed ”plejehjem”.Folketingstidende 1998-97, Tillæg A, s 1602 omtaler ændringen således: Dennuværende formulering medfører, dels blandt andet dagcentre, der i vidt omfanghar overtaget plejehjemmenes funktioner, ikke kan benytte en afgiftsfri bus, delsat der ikke kan medtages hjemmeboende ældre til plejehjem og lignende institu-tioner, idet de ikke kan betragtes som patienter. Det foreslås at ældrecentre lige-stilles med plejehjem, og at ældre, der er visiteret til aktiviteter på institutionermed det formål at få vedligeholdt deres fysiske eller psykiske færdigheder lige-stilles med beboerne på plejehjem”.4.1 SammenfatningDet kan på grundlag af ovenstående gennemgang lægges til grund, atDer ikke siden bestemmelsens indførelse i 1983 er sket en ændring af be-grebet ”lignende institution” i registreringsafgiftsloven.Forarbejderne ikke giver særlige bidrag til forståelsen af ”plejehjem oglignende institutioner”.Ved lovændringen i 1988 blev der indført generel afgiftsfritagelse af allebusser, uanset om de anvendes til erhvervsmæssig eller ikke erhvervs-mæssig persontransport.Ved lovændringen i 1993 blev der på ny indført registreringsafgift på”busser til privat brug”. ”Busser til privat brug” er også busser tilhørendeinstitutioner og foreninger, der anvender dem til befordring, f.eks. kørselfor elever på en efterskole.

5 Praksis5.1 Den juridiske vejledningDen juridiske vejledning indeholder i afsnit E.A.8.1.3.3, et afsnit om begrebet”lignende institution. Det fremgår af afsnittet, at

Side 6 / 17

”Ved vurderingen af om en konkret institution kan anses for at væ-re en lignende institution, bliver der taget hensyn til, omhovedparten af beboerne/klienterne er pleje- eller behand-lingskrævendeopholdet ikke overvejende er af midlertidig karakter (un-der 3-6 måneder), ogder er ansat eller permanent tilknyttet plejepersonale, og atder foregår en egentlig pleje/behandling.”

Der bliver ikke stillet krav om, at institutionen skal være en døgn-institution. Det betyder eksempelvis, at dagcentre, der på en rækkeområder, har overtaget plejehjemmenes funktioner, kan benytte enafgiftsfri bus, og at der i bussen kan medtages hjemmeboende æl-dre. Hjemmeboende ældre, der er visiteret til en institution med detformål at få vedligeholdt deres fysiske eller psykiske færdigheder,bliver dermed ligestillet med beboerne på plejehjem.”De ovenfor nævnte 3 kriterierne er fastsat i Intern meddelelse af 1. april 1997.Det daværende ToldSkat udsendte meddelelsen som følge af, at der ”Efter lov-ændringen pr. 1. januar 1997 (Lov 1213/1996) er fremkommet en række spørgs-mål om definitionen af ”ældrecentre og lignende institutioner” i relation til pleje-hjemsbusser”.Den interne meddelelse blev indarbejdet i den daværende juridiske vejledning ogkriterierne har stået i vejledningen lige siden.Den juridiske vejledning indeholder endvidere i afsnit E.A.8.1.3.3, en gengivelseaf en række afgørelser, som Landsskatteretten tidligere har truffet, og som ikkeer offentliggjort. Afgørelserne er indsat som eksempler. Ikke så meget som ek-sempler på hvilke konkrete institutioner, der må anses for omfattet af begrebet”lignende institutioner”, men derimod som eksempler på hvilke forhold der skalindgå i den konkrete vurdering af ”lignende institutioner”. Én af afgørelsernevedrører en fritidsordning, som børnene er visiteret til efter folkeskolelovens §20, stk. 2:En fritidsordning for udviklingshæmmede børn, tilknyttet en bestemt sko-le, er anset som "en lignende institution".Der er tilknyttet 13 børn til ordningen, og der er ansat 7 specialpædago-ger. Børnene er visiteret til ordningen efter folkeskolelovens § 20, stk. 2.Børnene, der er hjemmeboende, er aspergere og autister, og de er ikke istand til selv at færdes på egen hånd. De følges tæt i forløbet i fritidsord-ningen såvel af en psykolog som af en handicapkonsulent. Børnene erpleje- og behandlingskrævende, og de er tilknyttet ordningen gennem enlængere periode.Landsskatteretten har truffet afgørelse om, at institutionen må anses foromfattet af fritagelsesbestemmelsen for plejehjem og lignende institutio-ner. Der er lagt afgørende vægt på den faktiske aktivitet, der udøves påinstitutionen, med vedligeholdelse og udvikling af børnenes fysiske ogpsykiske behov. Endvidere er der lagt vægt på, at karakteren af børneneshandicap indebærer et behov for intensiv pleje, hvilket bl.a. har givet sig

Side 7 / 17

udslag i normeringen med 7 specialpædagoger til 13 børn. Institutionenanses for at udføre opgaver med egentlig pleje af de tilknyttede børn, derganske må ligestilles med de opgaver, der varetages på plejehjem og æld-recentre.5.2 Højesterets dom i SKM2006.651.HRHøjesteret tog i 2006 i dommen SKM2006.651.HR stilling til fortolkningen afbegrebet ”lignede institution”.Højesteretssagen vedrørte en døgninstitution til børn og unge i aldersgruppen 9 -18 år (såvel piger som drenge), der var anbragt uden for hjemmet i henhold tillov om social service § 40, stk. 2, nr. 11, eller § 42, med eller uden samtykke fraforældremyndighedsindehaveren. Institutionen blev drevet efter lov om socialservice § 51 og var ejet af Københavns Kommune. Anbringelse skete efter visita-tion fra Københavns Kommunes socialcentre. Der var plads til 24 børn og unge ialt, som alle boede på institutionen. Ca. 1/3 heraf modtog undervisning i institu-tionens interne skole, mens ca. 2/3 modtog undervisning i det kommunale skole-væsen.Institutionens målgruppe var sorg-kriseramte børn og unge, elever med svagejeg-funktioner, mobningsofre, elever der havde overtaget voksenansvaret i fami-lien, elever fra hjem med narko- og alkoholmisbrugende forældre, samt tvangs-fjernede børn og unge. Den gennemsnitlige opholdstid var imellem 3 og 4 år.Behandling og pleje bestod i daglig omsorg, pleje og behandling af psykiske-,sociale- og adfærdsmæssige problemer på selve institutionen, mens der i konkre-te tilfælde skete behandling og særlig pleje uden for institutionen af læge, psyko-log, psykiater og eventuelt ergoterapeut.Institutionen havde i alt 31 ansatte, hvoraf de 24 er pleje- og pædagogisk perso-nale. Der var således bl.a. ansat 17 socialpædagoger, 3 lærere og 1 socialrådgi-ver, hvortil kom et psykologteam.Af de grunde der var anført af Østre Landsret, fandt Højesteret ikke, at institutio-nen var omfattet af ”lignende institutioner” i registreringsafgiftsloven. Af ØstreLandsrets begrundelse fremgår blandt andet følgende:”Efter det oplyste blev der ved administrationen af, hvorledes "lig-nende institutioner" skulle forstås, anvendt et pleje- og behand-lingskriterium, jf. herved også ordet "patienter", der svarer til det iden nugældende Punktvejledning anførte.I bemærkningerne til ændringen af § 2, stk. 1, nr. 6, litra a, til den -i det væsentlige - nugældende formulering (lov nr. 1213 af 27. de-cember 1996), hvor "ældrecentre" indsattes og hvor "egne patien-ter" udgik og erstattedes af "egne beboere eller hjemmeboende æl-dre, der er visiteret til aktiviteter på institutionen for at få vedlige-holdt deres fysiske eller psykiske færdigheder", anføres det, jf. FT1996-97, tillæg A, sp. 1602:

Side 8 / 17

"Efter den gældende bestemmelse er busser, der tilhører plejehjemog lignende institutioner, og som anvendes til befordring af egnepatienter, fritaget for registreringsafgift. Den nuværende formule-ring medfører, dels at bl.a. dagscentre, der i vidt omfang har over-taget plejehjemmenes funktioner, ikke kan benytte en afgiftsfri bus,dels at der ikke kan medtages hjemmeboende ældre til plejehjem oglignende institutioner, idet de ikke betragtes som patienter. Det fo-reslås, at ældrecentre ligestilles med plejehjem, og at ældre, der ervisiteret til aktiviteter på institutioner med det formål at få vedlige-holdt deres fysiske eller psykiske færdigheder, ligestilles med be-boerne på plejehjem."Landsretten finder hverken efter bestemmelsens nugældende ordlydeller de anførte bemærkninger grundlag for at antage, at det vedændringen af "patienter" til "beboere" m.v. har været tilsigtet, at derikke skulle anvendes et pleje- og behandlingskriterium ved fortolk-ningen af "lignende institutioner".Efter de foreliggende oplysninger om beboerne på H1, finder lands-retten ikke grundlag for at tilsidesætte Landsskatterettens afgørelse,hvorefter beboerne på H1 ikke har behov for en så intensiv og kon-stant pleje, at institutionen er omfattet af "lignende institution" i re-gistreringsafgiftslovens § 2, stk. 1, nr. 6, litra a.”Højesterets dom slår således fast, at der skal anvendes et pleje- og behandlings-kriterium ved fortolkningen af "lignende institutioner".Højesterets dom er offentliggjort, og den blev indarbejdet i den daværende juri-diske vejledning, og er således en del af SKATs grundlag ved administration afregistreringsafgiftslovens bestemmelser.5.3 Landsskatterettens offentliggjorte afgørelser fra 2011Landsskatteretten har i 2011 taget stilling til begrebet ”lignende institutioner” irelation til 3 konkrete institutioner. I alle 3 sager havde SKAT givet afslag påafgiftsfritagelse. Landsskatteretten stadfæster 2 af afgørelserne, men ændrer entredje afgørelse. Alle 3 afgørelser fra Landsskatteretten er offentliggjort og ind-arbejdet i den juridiske vejledning.Det blev ikke overvejet, at indbringe SKM2011.423.LSR, der ændrede SKATsafgørelse, for domstolene, da SKAT vurderede, at den ikke var uforenelig medadministrativ praksis.Landsskatteretten angiver i sine kendelser, at afgørelserne er truffet på baggrundaf det oplyste om pleje- og behandlingsbehovet hos beboerne i institutionen,normeringen og den bistand, der ydes af personalet, det vil sige på baggrund afen konkret vurdering af de faktiske forhold.

Side 9 / 17

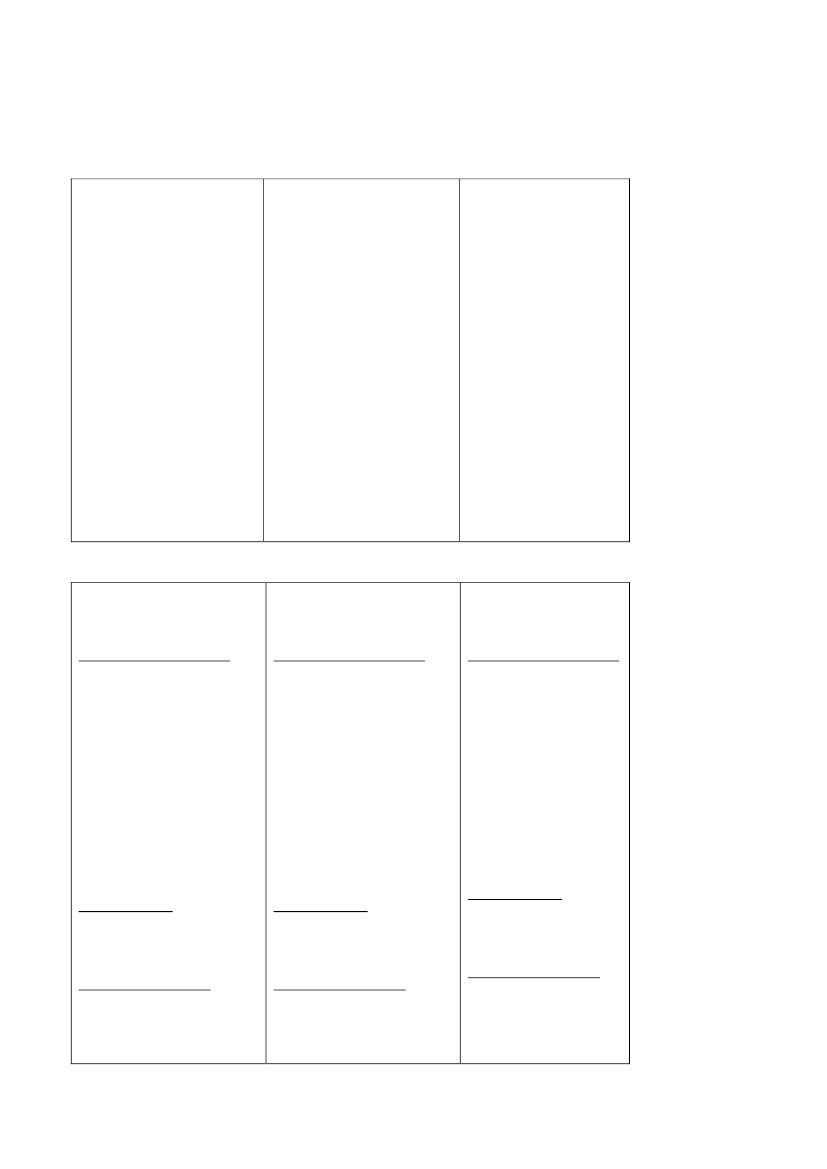

Med henblik på nærmere at belyse, hvilke forhold, der fører til Landsskatteret-tens forskellige afgørelser, er der nedenfor foretaget en sammenligning af defaktiske forhold i de 3 afgørelser:SKM2011.423.LSRAfgiftsfritagelse(Ændrer SKATs afgø-relse)Det anses på baggrund afdet oplyste om pleje- ogbehandlingsbehovet hosbeboerne i institutionen,normeringen og den bi-stand, der ydes af perso-nalet, for dokumenteret, atforudsætningerne for af-giftsfritagelse i henhold tilbestemmelsen kan ansesfor opfyldt.SKM2011.424.LSRIkke afgiftsfritagelse(Stadfæster SKATs afgø-relse)Det anses på baggrund afdet oplyste om pleje- ogbehandlingsbehovet hosbeboerne, normeringen ogden bistand, der ydes afpersonalet, samt den for-ventede varighed af devisiteredes ophold på insti-tutionen ikke for doku-menteret, at forudsætnin-gerne for afgiftsfritagelse ihenhold til bestemmelsenkan anses for opfyldt.SKM2011.425.LSRIkke afgiftsfritagelse(Stadfæster SKATsafgørelse)Det er ikke ved detoplyste om pleje- ogbehandlingsbehovethos de børn og unge,der er visiteret, norme-ringen og den bistand,der ydes af personalet,samt institutionensvirke, tilstrækkeligdokumenteret, at for-udsætningerne for af-giftsfritagelse i hen-hold til bestemmelsenkan anses for opfyldt.

Faktiske omstændighe-derInstitutionens karakterGodkendt af kommunentil at drive døgnåbent op-holdssted i henhold tilservicelovens § 142, stk.5. En privat behandlings-og opholdsinstitution fornormaltbegavede børn ogunge med ADHD og ASFog såkaldte dobbeltdiag-noser.Antal beboere8 beboere.Opholdets varighedBeboerne bor på instituti-onen og er på institutioneni en periode på 1 - 6 år.

Faktiske omstændig-hederInstitutionens karakterDøgnbehandlingsinstituti-on til behandling af stof-misbrug efter lov om soci-al service § 101, hvor be-boerne har midlertidigtophold i boform efter lo-vens § 107, stk. 2, og hvorder sker lægelig behand-ling af stofmisbrug eftersundhedslovens § 142.Antal beboere3 beboere.Opholdets varighed

Faktiske omstændig-hederInstitutionens karakterGodkendt efter ser-vicelovens § 142, stk.5, om opholdsstederfor børn og unge, §144 om private botil-bud og § 107 om mid-lertidige ophold. Af-lastningsinstitution.

Antal beboere20 børn og unge.Opholdets varighed

Børn og unge er typiskBeboerne er typisk tilknyt- tilknyttet institutionentet institutionen i ca. 610 - 12 weekends ogmåneder, enkelte op til 12

Side 10 / 17

måneder og enkelte korte-re end de 6 måneder.VisiteringBeboerne visiteres frakommunerne.Pleje og behandlingDe fleste af beboerne kræ-ver særlig pleje og er me-dicinerede. Beboerne harbetydeligt varigt nedsatpsykisk funktionsevne oghar derfor behov for kon-tant opsyn og pleje.VisiteringBeboerne visiteres frakommunen.Pleje og behandling:Stoffri døgnbehandling.Behandlingen tilrettelæg-ges med udgangspunkt iden enkeltes psykosocialeproblemstillinger og be-hov for rehabilitering.Behandlingen er baseretpå kognitiv adfærds- ogpsykoterapi samt social-faglige metoder. Behand-lingen foregår i et terapeu-tisk miljø, hvor der an-vendes individuelle samta-ler, gruppesamtaler ogpædagogiske aktiviteter itilknytning til det terapeu-tiske miljø.PersonalenormeringPersonalet består af 12ansatte:1 leder,1 sekretær (4 timerpr. uge),1 psykolog (1 timepr. uge),1 socialrådgiver,1 programleder,1 økonoma,4 omsorgsmedar-bejdere, der er pæ-dagog, socialpæ-dagog, omsorgsas-sistent, praktikanteller pædagogstu-derende.Besøg hos tandlæ-ger, fysioterapeu-

nogle dage i ferierne.

VisiteringBørn og unge visiteresfra kommunen.Pleje og behandlingHovedvægten liggerpå det socialfagligearbejde, hvor der givesindividuel socialfagligstøtte til børnene / deunge. Det primærearbejde er vedligehol-delse og udvikling affunktioner hos børne-ne og de unge, der alleer plejekrævende. Tilat foretage plejen iform af madlavning,sonderensning, ble-skift m.v. er ansat for-trinsvis socialpædago-ger.PersonalenormeringPersonalet består af 22personer:.1 leder,11 pædagoger,1 pædagogiskassistent,3 lærere,1 ergoterapeut,1 fysioterapeut,4 medhjælpere.

PersonalenormeringPersonalet består af 9,5personer. De arbejder sommilljøterapeuter,uddannet pædago-ger, social ogsundhedsassisten-ter, sygeplejersker,fysioterapeuter,psykolog og psyki-ater.

Behovet for intensiv be-handling og pleje gør atnormeringen er 1:1,3.

TransportbehovAktiviteter udenfor institutionen,

Transportbehovet:Transportbehov

Side 11 / 17

da offentlig trans-port medfører risi-ko for selvmords-truende adfærd,angst anfald.Specialskoler, sær-lige uddannelser,beskyttende ar-bejdspladser.Hjemmebesøg.Akutte afleverin-ger og afhentnin-ger i tilfælde afpsykotiske udbrudeller ved selv-mordsforsøg.Lægeaftaler.

ter m.v.,

Institutionen eren matrikelløsinstitution, dertager handi-cappede børnog unge medpå oplevelses-og aktivitetstu-re.

5.4 SammenfatningDet kan på baggrund af ovenstående gennemgang konkluderes, at:Praksis siden 1997 har været, at ved vurderingen af, om en konkret insti-tution kan anses for at være en lignende institution, skal der tages hensyntil, omhovedparten af beboerne/klienterne er pleje- eller behand-lingskrævende,opholdet ikke overvejende er af midlertidig karakter (un-der 3-6 måneder), ogder er ansat eller permanent tilknyttet plejepersonale, og atder foregår en egentlig pleje/behandling.Højesteret har i SKM2006.651.HR slået fast, at der skal anvendes et ple-je- og behandlingskriterium ved fortolkningen af "lignende institutioner".Højesteret stadfæster herved SKATs praksis. Højesteret har ikke i dom-men sagt noget sikkert om omfanget og karakteren af den pleje og be-handling, der skal være tale om.Landsskatterettens offentliggjorte afgørelser fra 2011 viser, at Landsskat-teretten, i afgørelsen af, om der foreligger en lignende institution, foreta-ger en vurdering af blandt andet pleje- og behandlingsbehovet hos bebo-erne i institutionen, normeringen og den bistand, der ydes af personalet.Landsskatterettens praksis viser ligeledes, at det beror på en konkret vur-dering i hver enkelt sag, om forudsætningerne for afgiftsfritagelse er op-fyldt.Der er i den juridiske vejledning gengivet en ikke-offentliggjort Lands-skatteretskendelse, hvor en fritidsordning, hvor børnene er visiteret til

Side 12 / 17

ordningen efter folkeskolelovens § 20, stk. 2, blev anset som en ”lignen-de institution” i registreringsafgiftslovens § 2, stk. 1, nr. 7 a. Der er taleom et eksempel. Ikke så meget et eksempel på hvilke konkrete institutio-ner, der må anses for omfattet af begrebet ”lignende institutioner”, menderimod som et eksempel på hvilke forhold, der skal indgå i den konkretevurdering af ”lignende institutioner”. Landsskatteretten foretog en kon-kret vurdering, hvor der blev lagt vægt på, at karakteren af børnenes han-dicap indebar et behov for intensiv pleje, hvilket bl.a. har givet sig udslagi normeringen med 7 specialpædagoger til 13 børn.Det kan endvidere lægges til grund, atDer kan gives afgiftsfritagelse for busser til institutioner, hvis institutio-nen anses for at udføre opgaver med en egentlig pleje af de tilknyttedebørn, der ganske må sidestilles med de opgaver, der varetages på pleje-hjem og ældrecentre.Børnene skal på en eller anden måde være visiteret til behandling ellerkræve en særlig pleje for, at institutionen kan anses for at være omfattetaf fritagelsesbestemmelsen som en "lignende institution".Hvis der er tale om en institution, der har både pleje- og behandlingskræ-vende børn og normalt fungerende børn, er det en forudsætning for af-giftsfritagelse, at de pleje- og behandlingskrævende børn normalt udgørmere end halvdelen af institutionens samlede antal børn.

6 Spørgsmålet om praksisændringDer er til brug for udarbejdelsen af denne undersøgelse indhentet en udtalelse fraMotorcenter Odense om organiseringen og administration af opgaven vedrøren-de afgiftsfritagelser til ”lignende institutioner”.6.1 SKATs organisering af opgavenSKAT Nordsjælland, Motorcenter Odense, har i notater af 15. og 18. februar2013 oplyst følgende om organiseringen af området:”Indtil 1.maj 2009 blev henvendelser, herunder ansøgninger om afgiftsfritagelseaf busser til plejehjem, ældrecentre og lignende institutioner behandlet ved alle 4motorcentre.I april 2009 besluttede Ledelsesudvalg Motor, at opgaven fra 1.maj 2009 skulleløses ved Motorcenter Ålborg og Motorcenter Odense i forening. Et af de vigtig-ste mål med samlingen af opgaven vedr. afgiftsfritagelse af busser til plejehjem,ældrecentre og lignende institutioner pr. 1. maj 2009 var at få ensartethed i afgø-relserne.Opgaveløsningen gennemføres i et tæt samarbejde mellem de 2 motorcentre,hvor såvel mere generelle problemstillinger som konkrete sager bliver drøftet.Der er således en løbende dialog mellem de 2 motorcentre. Dette sker bl.a. for atsikre ensartethed i afgørelserne. Det skal nævnes, at i tilfælde, hvor der er tvivl,bliver KOP (Koordinerings- og Planlægningsenheden i Motor) spurgt til råds.”

Side 13 / 17

6.2 Administration af områdetSKAT Nordsjælland, Motorcenter Odense, har i notater af 15. og 18. februar2013 oplyst følgende om administration af området:”Ved ”lignende institutioner” i relation til plejehjem og ældrecentre lægger mo-torcentrene ved afgørelser vægt på, at beboerne / brugerne er visiteret til pleje ogbehandling på den enkelte institution.En afgørelse om hvorvidt en institution kan anses som en ”lignende institution” iforhold til plejehjem og ældrecentre, træffer motorcentrene efter en konkret vur-dering af de foreliggende oplysninger om institutionen. Herunder om de oplysteforhold på institutionens hjemmeside og på tilbudsportalen.dk (som administre-res af Servicestyrelsen). Herudover bliver der set til dommen fra Østre Landsret(SKM2005.181.ØLR), som er stadfæstet af Højesteret (SKM2006.651.HR )Landsretten fandt, at der ved fortolkningen af ”lignende institutioner” indgår et”pleje- og behandlingskriterium”.Efter Højesterets dom i 2006 er pleje og behandlingskriteriet vedrørende ”lig-nende institutioner” i relation til plejehjem og ældrecentre løbende blevet indar-bejdet i sagsbehandlingen. Denne indarbejdelse har bl.a. medført, at motorcent-rene er blevet opmærksomme på, at skoler ikke er et entydigt begreb.Det er opfattelsen, at skoler, der bliver drevet efter folkeskolelovens § 20 stk. 2,har som forpligtigelse at sørge for specialundervisning og anden specialpædago-gisk bistand til skolens elever. Eleverne er ikke visiteret til pleje og behandling,men til undervisning. Det forhold at skolerne - for at kunne gennemføre under-visningen - yder støtte, omsorg og bistand til de enkelte elever, medfører ikke, ateleverne er visiteret til skolerne for at modtage pleje og behandling.Eleverne modtager den egentlige pleje og behandling, hvor de bor - typisk hosegen familie, plejefamilie eller på institution. Ofte vil de pågældende familier /institutioner – når der er tale som svært fysisk og / eller psykisk handicappedebørn - i forvejen have afgiftsfritagelse for busser til børnene.Der skete ikke noget specielt på området i 2011. Som sædvanlig var der løbendeog tæt kontakt mellem de 2 motorcentre. På et tidspunkt havde vi en drøftelse afskoler som lignende institutioner set i relation til fritagelsesbestemmelserne iregistreringsafgiftslovens § 2 stk. 1 nr.7 litra a.Her blev vi opmærksomme på specialskoler, der bliver drevet efter folkeskolelo-vens bestemmelser. Her er det opfattelsen, at de har som forpligtigelse at sørgefor specialundervisning og anden specialpædagogisk bistand til skolernes elever.Eleverne er ikke er visiteret til pleje og behandling.Der er ikke ændret praksis på området. Der bliver fortsat administreret ud frakriterierne, som er nævnt i afsnit E.A.8.1.3.3 i Juridisk Vejledning.”

Side 14 / 17

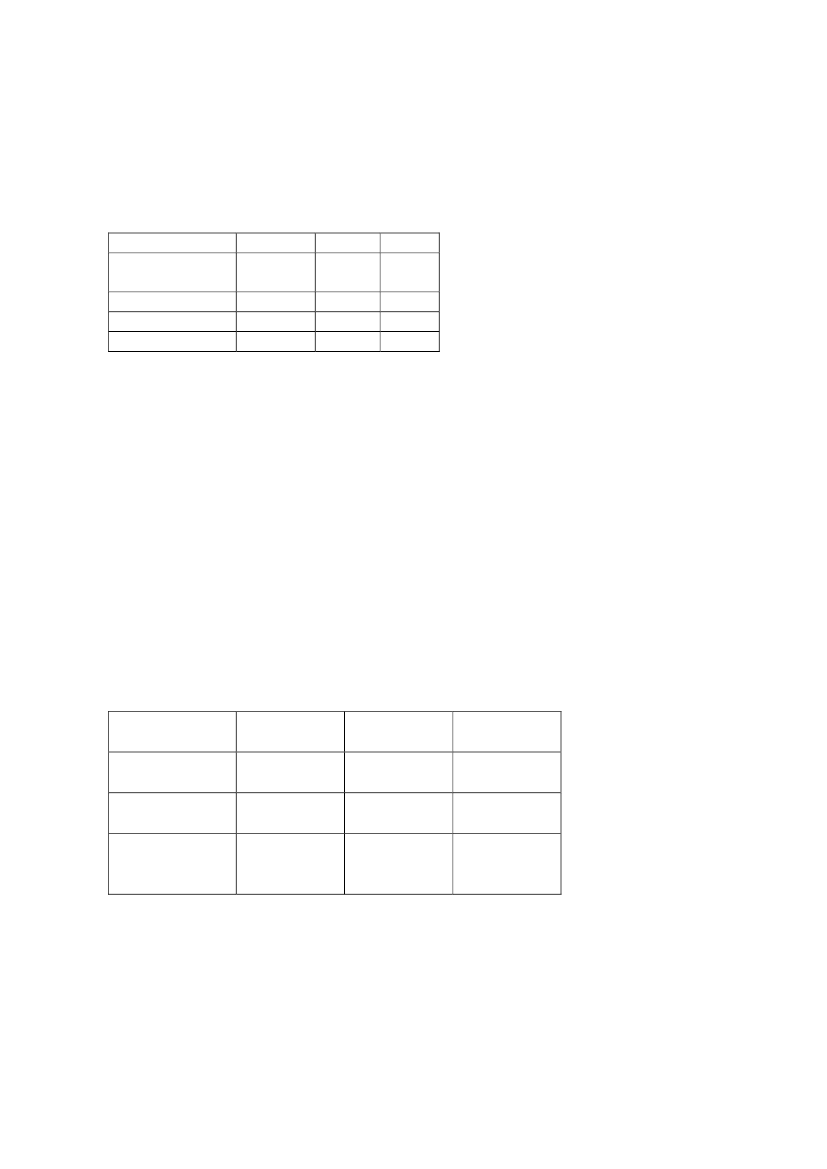

6.3 Afgørelser vedr. specialskolerSiden 2009 har motorcentrene ved udgangen af hvert kalenderår udfærdiget enstatus / opgørelse over modtagne ansøgninger om afgiftsfritagelse for pleje-hjems- og institutionsbusser og resultatet af behandlingen af ansøgningerne.Opgørelsen viser følgende:ÅR1.maj – 31.dec2009201020112012Medhold Afslag16049224264246817153I alt209305335299

Det har ikke været muligt i SKATs journalsystem Captia at udsøge oplysningerom antallet af tilladelser henholdsvis afslag til specialskoler, drevet efter folke-skolelovens § 20, stk. 2, i periode 2010 - 2012. Hvis disse oplysninger skal frem-skaffes, vil det kræve, at der foretages en manuel gennemgang af alle sagerne iden nævnte periode.Motorcenter Odense og Motorcenter Aalborg har, som det mindre i det mere,manuelt gennemgået alle afsluttede sager i perioden 1. januar 2011 til 28. februar2013, hvor der er givet afslag på afgiftsfritagelse. Gennemgangen er foretagetmed henblik på at undersøge, om der blandt de institutioner, der har fået afslagpå afgiftsfritagelse, findes specialskoler drevet efter folkeskolelovens § 20, stk.2.Undersøgelsen viser, at der i perioden 1. januar 2011 til 28. februar 2013, er gi-vet afslag på afgiftsfritagelse til i alt 25 specialskoler, drevet efter folkeskolelo-vens § 20, stk. 2:År201120122013(januar og fe-bruar)MotorcenterOdense632MotorcenterAalborg743I alt1375

6.4 Klagebehandling af SKATs afgørelser - LandsskatterettenDer er på grundlag af Landsskatterettens afgørelsesdatabase foretaget en udsøg-ning af afgørelser fra Landsskatteretten vedrørende klager over afslag på afgifts-fritagelse. Afgørelserne omfatter både de tre offentliggjorte Landskatteretsafgø-relser fra 2011, og ikke-offentliggjorte afgørelser. Ingen af de undersøgte afgø-relser har vedrørt specialskoler.

Side 15 / 17

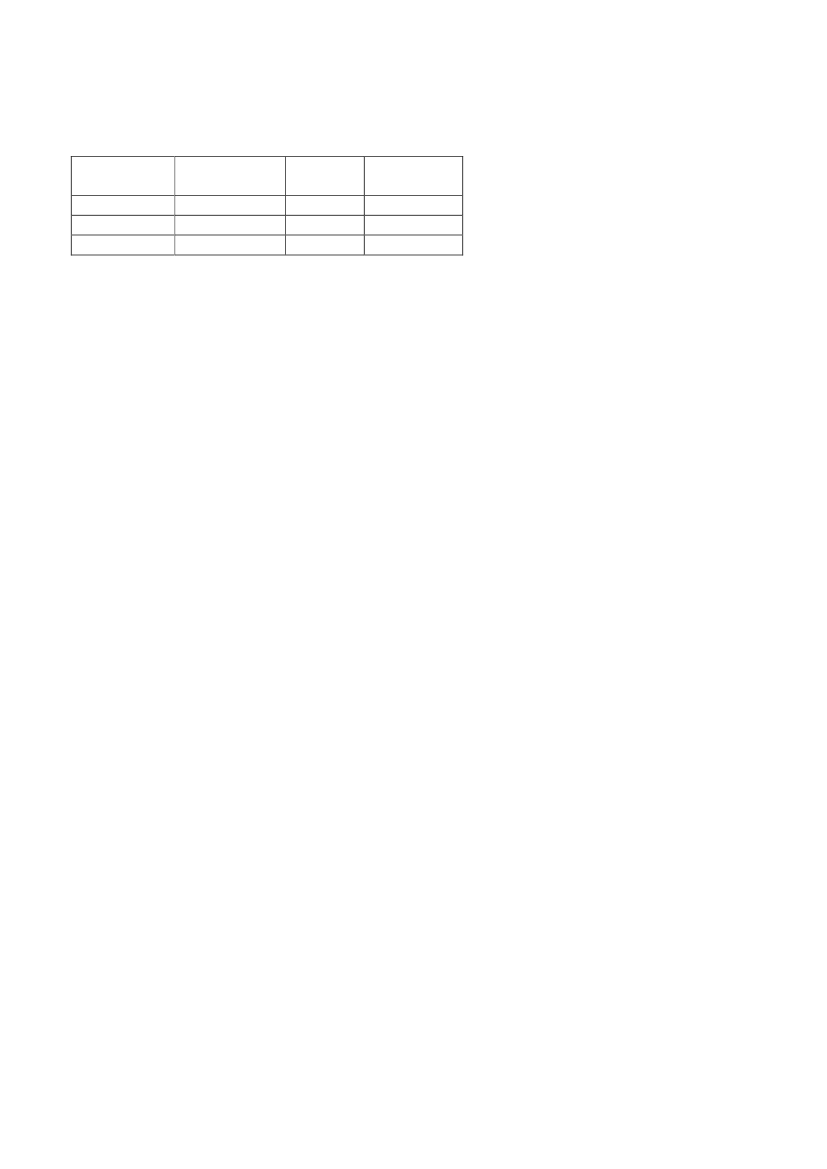

Antallet og udfaldet af Landsskatterettens afgørelser i perioden 2010 – 2012 erfølgende:År201020112012Stadfæstet923Ændret041Antalafgørelser964

Det fremgår af oversigten, at der er tale om et begrænset antal klagesager på om-rådet set i forhold til det samlede antal 1. instansafgørelser vedr. afslag på af-giftsfritagelse, og at der alene i meget begrænset omfang sker ændring af SKATsafgørelser.Motorcenter Odense har oplyst, at når motorcentret modtager en kendelse fraLandskatteretten, så gennemgår og drøfter motorcentret kendelsen, ligesomLandsskatterettens kendelser indgår i det daglige arbejde ved behandling af an-søgninger om afgiftsfritagelse.6.6 SammenfatningDet er i afsnit 5.4 konkluderet, atDer skal anvendes et pleje- og behandlingskriterium ved fortolkningen af"lignende institutioner", jf. Højesterets dom i SKM2006.651.HR.Højesteret ikke har sagt noget sikkert om omfanget og karakteren af denpleje og behandling, der skal være tale om. Der skal dog udføres opgavermed en egentlig pleje af de tilknyttede beboere/klienter, der ganske måsidestilles med de opgaver, der varetages på plejehjem og ældrecentre.Det beror derfor på en konkret vurdering i hver enkelt sag om forudsæt-ningerne for afgiftsfritagelse er opfyldt, jf. også Landsskatterettens prak-sis.Eksemplet i den juridiske vejledning om en fritidsordning, hvor børneneer visiteret til ordningen efter folkeskolelovens § 20, stk. 2, er ikke et ek-sempel på hvilke konkrete institutioner, der er omfattet af begrebet ”lig-nende institutioner”, men derimod et eksempler på at der skal læggesvægt på karakteren af børnenes handicap og personalenormeringen.

Der er, jf. afsnit 6.4 og 6.5, foretagetEn manuel gennemgang af alle afsluttede sager i perioden 1. januar 2011til 28. februar 2013, hvor der er givet afslag på afgiftsfritagelse med hen-blik på at undersøge, om der blandt afslagene findes specialskoler drevetefter folkeskolelovens § 20, stk. 2.En gennemlæsning af Landsskatterettens afgørelser af påklagede afslagom afgiftsfritagelse i perioden 2010 til 2012.

De foretagne undersøgelser viser, at

Side 16 / 17

der i perioden 1. januar 2011 til 28. februar 2013, er givet afslag på af-giftsfritagelse til i alt 25 specialskoler, drevet efter folkeskolelovens § 20,stk. 2.SKAT i de påklagede afgørelser (der ikke vedrører specialskoler) har an-vendt de kriterier, herunder kriteriet om pleje og behandling, der fremgåraf den juridiske vejledning. Dette bestyrker formodningen for, at dissekriterier også er anvendt i relation til ansøgninger fra specialskoler.

Det må sammenfattende konkluderes, at der ikke er grundlag for at lægge tilgrund, at SKAT har foretaget en praksisændring vedr. afgiftsfritagelse af special-skolers køb af busser.SKAT blev i 2011 opmærksom på det forhold, at selv om specialskoler skal sør-ge for specialundervisning og anden specialpædagogisk bistand til skolernes ele-ver, og i et omfang yder støtte, omsorg og bistand til de enkelte elever, medførerdet ikke, at eleverne er visiteret til skolerne for at modtage pleje og behandling.Da SKAT blev opmærksom på dette forhold, indgik det i den konkrete vurderingaf hver enkelt institution med fremadrettet virkning.Det må endvidere sammenfattende konkluderes, at der er grundlag for at læggetil grund, at der er givet afslag på afgiftsfritagelse i det omfang og efter de krite-rier, der følger af højesteretsdommen. SKAT har således i perioden 2010 – 2012givet afslag på 205 ansøgninger om afgiftsfritagelse. I perioden 1. januar 2011 til28. februar 2013 er der givet afslag til i alt 25 specialskoler drevet efter folkesko-lelovens § 20, stk. 2.Det må endelig konkluderes, at SKAT i samme periode i mindst et tilfælde hargivet en specialskole, afgiftsfritagelse. Det er selvfølgelig beklageligt, at SKAThar truffet en forkert afgørelse. Der er dog ikke noget der tyder på, at SKAT fejl-agtigt har givet afslag og/eller tilsagn om afgiftsfritagelse i et omfang, der liggerudover, hvad der kan forventes på et område, hvor en afgørelse ikke skal træffesefter objektive kriterier, men derimod på grundlag af en konkret vægtning ogvurdering af en række forhold.Det skal for god ordens skyld bemærkes, at konsekvenserne af en forkert afgø-relse er, at afgørelsen ikke kan laves om, da der er tale om en begunstigende af-gørelse, der ikke er åbenbart ulovlig da det beror på et konkret skøn, om skolener omfattet af ”lignede institution”. Omvendt kan en specialskole, der har fåetafslag ikke støtte ret på afgørelsen, og forlange afgiftsfritagelse, idet man ikkekan støtte ret på afgørelser, der er forkerte.

Else Veggerby

Side 17 / 17