Skatteudvalget 2013-14

L 81 Bilag 1

Offentligt

Skatteministeriet

J. nr. 13-0172525

Forslagtil

Lov om ændring af fusionsskatteloven, selskabsskatteloven,kildeskatteloven og aktieavancebeskatningsloven(Indgreb mod omgåelse af udbyttebeskatningen i forbindelse med kontanteudligningssummer)

§1I fusionsskatteloven, jf. lovbekendtgørelse nr. 1120 af 14. november 2012, som ændretved § 4 i lov nr. 433 af 16. maj 2012, § 2 i lov nr. 1255 af 18. december 2012, § 2 i lov nr.1402 af 23. december 2012 og § 19i lov nr. 600 af 12. juni 2013, foretages følgendeændringer:1.§9affattes således:”§9.Udligningssummeromfattet af § 2, stk. 1, anses som udbytte, såfremt aktionæren efteromstruktureringen ejer aktier m.v. i et af de indskydende eller modtagende selskaber eller iselskaber, som er koncernforbundne med de nævnte selskaber, jf. ligningslovens § 2.”2.I§ 15 b, stk. 4, 1. pkt.,ændres ”14. pkt.” til: ”12. pkt.”3.§ 15 b, stk. 4, 3.-5. pkt.,ophæves, og i stedet indsættes: ”§9 finder tilsvarende anvendelse.”4.I§ 15 b, stk. 4, 6. pkt.,der bliver 4. pkt., ændres ”Bortset fra de afståede aktier ansesaktierne i det indskydende selskab” til: ”Aktierne i det indskydende selskab anses”.

§2I selskabsskatteloven, jf. lovbekendtgørelse nr. 1082 af 14. november 2012, somændret ved § 2 i lov nr. 1254 af 18. december 2012, § 17 i lov nr. 1354 af 21. december 2012,§ 1 i lov nr. 1394 af 23. december 2012, § 17 i lov nr. 600 af 12. juni 2013 og § 1 i lov nr. 792af 28. juni 2013, foretages følgende ændring:1.I§ 2 Dindsættes efter stk. 1 som nye stykker:”Stk. 2.Hvisen juridisk person overdrager aktier, andelsbeviser og lignende værdipapirer,

-2-herunder konvertible obligationer, samt tegningsrettigheder til sådanne værdipapirer tilselskaber, der på overdragelsestidspunktet i det væsentlige er uden økonomisk risiko vederhvervsmæssig aktivitet, jf. § 33 A, stk. 3, og vederlaget delvist består af aktier i deterhvervende selskab eller hermed koncernforbundne selskaber, anses det resterendevederlagsom udbytte. Det samme gælder, hvis overdrageren udelukkende modtager vederlag iandet end aktier m.v. i det erhvervende eller hermed koncernforbundne selskaber, og der efteroverdragelsen ejes aktier m.v. i et eller flere af disse selskaber eller i det selskab, hvori deroverdrages aktier. Stk. 1, 2. pkt., finder tilsvarende anvendelse.Stk. 3.Erhvervsmæssig aktivitet, der er erhvervet fra et koncernforbundet selskab, indgår ikkei vurderingen efter stk. 2, jf. § 33 A, stk. 3. Ved transaktioner mellem et moderselskab og etdatterselskab indgår erhvervsmæssig aktivitet i datterselskabet ikke i vurderingen afmoderselskabet efter § 33 A, stk. 3.Stk. 4.Vederlagi andet end aktier m.v. i det modtagende selskab eller hermedkoncernforbundne selskaber i forbindelse med fusion eller spaltning, der ikke er omfattet affusionsskatteloven, anses som udbytte, såfremt aktionæren efter omstruktureringen ejer aktieri et af de indskydende eller modtagende selskaber eller hermed koncernforbundne selskaber.”Stk. 2 bliver herefter stk. 5.§3I kildeskatteloven, jf. lovbekendtgørelse nr. 1403 af 7. december 2010, som ændretbl.a. ved § 5 i lov nr. 254 af 30 marts 2011, § 1 i lov nr. 398 af 9. maj 2012, § 5 i lov nr. 433af 16. maj 2012, § 5 i lov nr. 591 af 18. juni 2012, § 2 i lov nr. 921 af 18. september 2012, § 1i lov nr. 1254 af 18. december 2012, § 4 i lov nr. 1347 af 21. december 2012 og senest ved § 7i lov nr. 894 af 4. juli 2013, foretages følgende ændringer:1.I§ 2, stk. 1, nr. 6,indsættes efter 3.pkt.:”Skattepligten omfatter derudover vederlag i form af andet end aktier i det erhvervendeselskab eller hermed koncernforbundne selskaber, som en person erhverver ved overdragelseaf aktier, andelsbeviser og lignende værdipapirer, herunder konvertible obligationer, samttegningsrettigheder til sådanne værdipapirer til selskaber, der på overdragelsestidspunktet idet væsentlige er uden økonomisk risiko ved erhvervsmæssig aktivitet, jf.selskabsskattelovens § 33 A, stk. 3, hvis personen efter overdragelsen ejer aktier m.v. i et ellerflere af disse selskaber.Skattepligten omfatter ogsåvederlag i andet end aktier i detmodtagende selskab eller hermed koncernforbundne selskaber, som en person erhverver iforbindelse med fusion eller spaltning, der ikke er omfattet af fusionsskatteloven, hvispersonen efter omstruktureringen ejer aktier i det modtagende selskab eller hermedkoncernforbundne selskaber”.2.I§ 2, stk. 1, nr. 6,4. pkt.,derbliver 6. pkt., ændres ”3. pkt.” til:”3.-5. pkt.”

-3-

§4I aktieavancebeskatningsloven, jf. lovbekendtgørelse nr. 796 af 20. juni 2011, somændret senestved § 2 i lov nr. 792 af 28. juni 2013, foretages følgende ændring:1.§ 2, stk. 4,ophæves.

§5Stk. 1.Loven træder i kraft den 1. februar 2014.Stk. 2.Loven har virkning for afståelse af aktier, der foretages fra den 20. november2013.Endvidere har loven virkning for omstrukturering, der vedtages fra den 20. november2013.

-4-

Bemærkninger til lovforslagetAlmindelige bemærkninger1. IndledningLovforslaget går ud påat imødegåomgåelse af udbyttebeskatningen. Formålet medlovforslaget er atsikre, at skattepligtige udbytter ikkekonverterestil skattefrie kontanteudligningssummer.2. Lovforslagets formål og baggrundMed lovforslaget fjernes et hul i skattelovgivningen, der underminerer udbyttebeskatningen.Ved lov nr. 1255 af 18. december 2012 (L49 Folketingsåret 2012/2013) blev beskatningen afselskabers avancer på unoterede aktier ophævet, mens beskatningen af udbytter af sådanneaktier blev fastholdt.Ved lov nr. 1254 af 18. december 2012 (L10 Folketingsåret 2012/2013) blev der indført enværnsregel i selskabsskattelovens § 2 D med det formål at sikre udbyttebeskatningen, der blevfastholdt ved lov nr. 1255 af 18. december 2012, og atimødegåsærligt kapitalfondenesomgåelse af kildebeskatningen af udbytter.Den model, som kapitalfondene benyttede til at omgå udbyttebeskatningen, gik ud på, atkapitalfondene umiddelbart før en påtænkt udbytteudlodning foretog en skattefriaktieombytning. Ved den skattefrie aktieombytning indskydes et nyt selskab mellemkapitalfonden og det udbytteudloddende selskab. Som vederlag modtog kapitalfondsejerneaktier i det nye selskab kombineret med en skattefri kontant udligningssum svarende til detpåtænkte udbytte.Selskabsskattelovens § 2 D medfører, at det vederlag, der ikke består af aktieri detnyindskudte selskab m.v., som aktionærerne modtager ved den skattefrie aktieombytning,anses som udbytte. Bestemmelsen finder anvendelse, hvis der i aktionærkredsen er enkoncernforbindelse før og efter den skattefri aktieombytning.Skatteministeriet er i forsommeren 2013 kommet i besiddelse af en række dokumenter, derviser, at skatterådgivere markedsføreren ny omgåelse af udbyttebeskatningen ved igen atbenytte skattefrie aktieombytninger, hvor ejerkredsen vederlægges med aktier kombineretmed en kontant udligningssum.Dokumenterne omhandler et konkret selskab, hvisejerkreds er spredt og uafhængig afhinanden og sammensat af såvel danske som udenlandske selskabsaktionærer samt fysiskepersoner. Aktionærernes ejerandel varierer, således at der er aktionærer med mere end 10 pct.og aktionærer med mindre end 10 pct. En udbytteudlodning direkte fra det udloddendeselskab vil potentielt indebære, at en række af aktionærerne skal betale udbytteskat, fordiejerandelen er mindre end 10 pct.For at undgå en potentiel udbyttebeskatning har selskabets rådgiver først anmodet SKAT om

-5-dispensation for udbyttebeskatning i forbindelse med en kapitalnedsættelse, hvilket SKAT hargivet afslag på.Som følge af SKATs afslagpræsenteres ejerkredsen i stedet for en alternativ mulighed for atundgå udbyttebeskatning. Dette kan ske ved en skattefri aktieombytning, hvoraktionærernevederlægges i aktier kombineret med enkontant udligningssum svarende til deres andel af detpåtænkte udbytte. Aktieombytningen indebærer, at de aktionærer, der kunne modtageskattefrit udbytte uden en aktieombytning, fortsat er skattefri.De aktionærer, der erskattepligtige før aktieombytningen, bliver skattefri efter aktieombytningen, fordi denkontante udligningssum efter gældende regler beskattes efter aktieavancebeskatningsloven.Dette gælder for danskeog udenlandske selskabsaktionærer samt udenlandske fysiskepersoner. Danske fysiske personer er dog som udgangspunkt skattepligtige af avancer, menkan benytte deres anskaffelsessum til at nedbringe beskatningen og opnår dermed også enfordel ved aktieombytningen. Efter aktieombytningen er aktionærkredsens ejerandeleuændret.Det er muligt at benytte modellen, fordi den spredte og uafhængige ejerkreds ikke harmodstridende interesser i at foretage en aktieombytning. Brugen af skattefriaktieombytninger, hvor aktionærerne vedlægges med aktier kombineret med en kontantudligningssum, kan benyttes hver gang, der påtænkes at udlodde udbytte.Den model, der markedsføres, er ikke dækket af selskabsskattelovens § 2 D, idetaktionærkredsen ikke er koncernforbunden, da der er tale om en uafhængig ejerkreds, der ikkepå forhånd har aftalt at lede og agere som en samlet enhed.Lovforslaget går ud på at hindre omgåelsesmulighederne for derved at sikre denudbyttebeskatning, der blev fastholdt ved lov nr. 1255 af 18. december 2012 (L49Folketingsåret 2012/2013).3. Gældende retDe gældende skatteregler giver mulighed for at omgå beskatningen af udbytter ved at foretageen aktieombytning umiddelbart før en påtænkt udlodning. Omgåelsen kan ske ved, atder istedet for at udlodde skattepligtigt udbytte indskydes et nyt selskab mellem aktionærerne ogdet udbytteudloddende selskab. Veden aktieombytning kan aktionærerne vælge at blivevederlagt med aktier kombineret med en kontant udligningssum.Når vederlaget tilaktionærernebestår af aktier og kontanter opnås, at aktionærerne bevarer deres ejerskab tilselskabet og samtidig modtager enkontant udligningssum, der beskattes efteraktieavancebeskatningsloven. Ved denne fremgangsmåde har aktionærerne konverteret etskattepligtigt udbytte til en skattefri avance.3.1. Skattefrie omstruktureringer (aktionærniveau).Reglerne for de skattefri fusioner og spaltninger fremgår affusionsskatteloven. Vælgerselskaberne at bruge fusionsskatteloven,beskattes aktionærerne efter reglerne ifusionsskattelovens §§ 9 og 11.Reglerne for skattefri aktieombytninger fremgår af aktieavancebeskatningslovens § 36.Vælger aktionærerne at bruge aktieavancebeskatningsloven, følger det af § 36, stk. 1, at

-6-aktionærerne har adgang til beskatning efter reglerne i fusionsskattelovens §§ 9 og 11.Af fusionsskattelovens § 11 fremgår det, at når aktionærerne fuldt ud vederlægges med aktier,sker der succession. De skattemæssige virkninger ved succession er, at aktionærerne ikkebeskattesaf en eventuel gevinst, idet de modtagne aktier skattemæssigt træder i de gamleaktiers sted.Af fusionsskattelovens § 9 fremgår det, at nåraktionærerne i forbindelse medf.eks.enaktieombytning modtager en kontant udligningssum, så anses de aktier, der er vederlagt medden kontante udligningssum, som afstået, hvilket betyder, at beskatningen sker som enavancebeskatning.Fusionsskattelovens § 9 betyder, at danske selskabsaktionærer, der modtager en kontantudligningssum,beskattesefter aktieavancebeskatningsloven, der som udgangspunkt behandlerden kontante udligningssum som en skattefri avance. Dette gælder både kontanteudligningssummer, som stammer fraunoterede porteføljeaktier (mindre end 10 pct. ejerandel),fra datterselskabsaktier (ejerandel på 10 pct. eller mere) og fra koncernselskabsaktier, dvs.aktier i selskaber, der indgår eller ville kunne indgå i en sambeskatning medselskabsaktionæren.Aktionærer, der er hjemmehørende i udlandet, og som modtager en kontant udligningssum,beskattes som udgangspunkt heller ikke af avancen, idet der ikke er begrænset skattepligt påavancer efter selskabsskattelovens § 2 (selskaber) eller kildeskattelovens § 2 (personer).Visse kontante udligningssummer behandles dog efter de gældende regler ikke som avance,men som udbytte. Ved f.eks. en grenspaltning, hvor det indskydende selskab ikke ophører vedspaltningen, beskattes den kontante udligningssum som udbytte, jf. fusionsskattelovens § 15B, stk. 4.Ligeledes gælder det, at kontante udligningssummer,som aktionærer, der er hjemmehørende iudlandet, modtager, skal behandles som udbytte i de tilfælde, som er nævnt i ligningslovens §16 A, stk. 3, nr. 1. Dette indebærer, at aktionærer, der er hjemmehørende i lande uden forEU/EØS, som Danmark ikke har indgået en dobbeltbeskatningsoverenskomst med,udbyttebeskattes af den kontante udligningssum.Endelig gælder det, at kontante udligningssummer, som aktionærer modtager i forbindelsemed en fusion, spaltning eller aktieombytning, og som udgør et beløb, der er mindre endkursværdien af hver af de aktier, der tildeles i det erhvervende henholdsvis det modtagendeselskab, også behandlessom udbytte. Dette fremgår af aktieavancebeskatningslovens § 2, stk.4.Ved f.eks. en skattefri aktieombytning ombyttes aktierne i det indskydende selskab til etantal aktier i det erhvervende selskab efter et bestemt ombytningsforhold. Hvis det viser sig,at der ikke kan ske ombytning i et lige forhold, vil aktionærerne i det indskydende selskab fåudlignet restbeløbet i form af en kontant udligningssum, såkaldte ”spidser”. Modtagelse afsådanne ”spidser” beskattes som udbytte.Ved lov nr. 1254 af 18. december 2012 (L 10 Folketingsåret 2012/2013), blev der indført enregel i selskabsskattelovens § 2 D med det formål at hindre omgåelse af beskatningen afudbytter.

-7-

§ 2 D medfører, at det vederlag, en selskabsaktionær modtager i en koncernintern skattefrieller skattepligtig omstrukturering, og som ikke er aktier, skal anses som udbytte. Det er enbetingelse, at der både før og efter omstruktureringen er en koncernforbindelse i ejerkredsen.Ved en koncernforbindelse forstås bl.a., at ejerkredsen har en aftale om udøvelse af en fællesbestemmende indflydelse, hvilket indebærer, at det på forhånd er aftalt i ejerkredsen at ledeog agere som en samlet enhed.Ved lov nr. 1254 af 18. december 2012 (L 10 Folketingsåret 2012/2013) blev der samtidigindsat en tilføjelse i kildeskattelovens § 2, stk. 1, nr. 6, hvorefter også fysiske personerhjemmehørende i udlandet omfattes af værnet og beskattes af vederlag, der ikke er aktier, påsamme måde som de beskattes af udbytte.Den omstændighed, at vederlaget for selskaber anses som udbytte, indebærer, at udbyttet forselskaber er omfattet af ligningslovens § 16 A, og at udbyttet dermed er omfattet af denbegrænsede skattepligt i selskabsskattelovens § 2, stk. 1, litra c.3.2. Skattepligtige omstruktureringer (aktionærniveau)En skattepligtig fusion elleren skattepligtig spaltning, hvor det indskydende selskab ophørerved spaltningen,behandles lige som en likvidation af det indskydende selskab og omfattesikke af fusionsskattelovens regler. Vederlaget til aktionærerne for aktierne i det indskydendeselskab behandles skattemæssigt som et likvidationsprovenu og beskattes efter reglerne ombeskatning af gevinst og tab ved afståelse af aktier iligningslovens § 16 A, stk. 3,jf.aktieavancebeskatningslovens § 2.Heraf følger, at provenuetsom udgangspunkt beskattes somen avance.Omstrukturering i form af en skattepligtig aktieombytning behandles som en almindeligaktieafståelse, der også beskattes efter reglerne om beskatning af gevinst og tab ved afståelseaf aktier, jf. aktieavancebeskatningslovens § 1. Afståelsessummen udgør værdien af detmodtagne vederlag, der typisk består af aktier i det erhvervende selskab og en eventuelkontantudligningssum.Danske selskabsaktionærer, der modtager en kontant udligningssum i forbindelse med enskattepligtig fusion, spaltning eller aktieombytning, beskattes ikke af avancen. Dette gælderkontante udligningssummer, som stammer fra unoterede porteføljeaktier (mindre end 10 pct.ejerandel), datterselskabsaktier (ejerandel på 10 pct. eller mere) og koncernselskabsaktier,dvs. aktier i selskaber, der indgår eller ville kunne indgå i en sambeskatning medselskabsaktionæren.På tilsvarende vis vil aktionærer, der er hjemmehørende i udlandet, og som modtager enkontant udligningssum, som udgangspunkt heller ikke blive beskattet af avancen, idet der ikkeer begrænset skattepligt på avancer efter selskabsskattelovens § 2 (selskaber) ellerkildeskattelovens § 2 (personer).Visse kontante udligningssummer behandles dog efter gældende regler ikke som avance, mensom udbytte. Ved f.eks. en grenspaltning, hvor det indskydende selskab ikke ophører ved

-8-spaltningen, beskattes hele vederlaget, herunder den kontante udligningssum som udbytte, jf.fusionsskattelovens § 15 B, stk. 4.Ligeledes gælder det, at likvidationsprovenu, som aktionærer, der er hjemmehørende iudlandet, modtager, skal behandles som udbytte i de tilfælde, som er nævnt i ligningslovens §16 A, stk. 3, nr. 1. Dette indebærer, at aktionærer, der er hjemmehørende i lande uden forEU/EØS, som Danmark ikke har indgået en dobbeltbeskatningsoverenskomst,udbyttebeskattes af den kontante udligningssum i form af likvidationsprovenuet.Reglen i selskabsskattelovens § 2 D, der er nævnt ovenfor i afsnit 3.1. om skattefrieomstruktureringer, finder også anvendelse ved skattepligtige omstruktureringer.Uanset om der anvendes en skattefri eller skattepligtig omstrukturering, vil en kontantudligningssum, der modtages i forbindelse med en fusion, spaltning eller aktieombytning,som udgangspunkt skulle behandles som en aktieavance, der beskattes lempeligere end enudbytteudlodning.De nuværende regler kan altså medføre, at aktionærer – uden skattemæssige konsekvenser –kan tømme selskaber for overskudskapital, hvilket indebærer, at forrentningen af kapitalenikke bliver genstand for beskatning, hvilket er i strid med lovgivers hensigt.4. Lovforslaget4.1. Skattefrie omstruktureringer (aktionærniveau)For at hindre, at aktionærer kan tømme selskaber for overskudskapital, samtidig med at debevarer ejerskabet, foreslås det, at alle kontante udligningssummer, der modtages iforbindelse med skattefri fusion, spaltning og aktieombytning, beskattes som udbytte,forudsat at aktionæren efter omstruktureringen ejer aktier i et af de indskydendeellermodtagende selskaber eller selskaber, som er koncernforbundne med de nævnteselskaber. Forslaget medfører, at aktionærer, der opretholder ejerskabet til selskaberne, bliverudbyttebeskattet af den kontante udligningssum på samme måde, som hvis den kontanteudligningssum var udloddet som sædvanligt udbytte.De foreslåede ændringer forhindrer ikke omstruktureringer, hvor der sker fuld vederlæggelsemed aktier. Der ses dog ikke umiddelbart at forekomme situationer, hvor der foreliggertvingende grunde til vederlæggelse som en kombination af aktier og kontanteudligningssummer i forbindelse med omstruktureringer.Det forhold, som særligt kan begrundeudbetalingen af kontante udligningssummer, ses atforekomme, hvor det på grund af aktiernes stykstørrelse viser sig, at det ikke er muligt atudstede en hel aktie, de såkaldte ”spidser”. Disse ”spidser” beskattes efter gældende reglerallerede som udbytte.Aktionærer, der ønsker at udtræde delvist af selskabet, kan sælge aktier før omstruktureringentil almindelig aktieavancebeskatning. Der vil også være mulighed for at udbetale vederlagetudelukkende i form af aktier, og aktionærerne kan herefter sælge aktier ligeledes tilalmindelig aktieavancebeskatning.

-9-

Forslaget om at beskatte alle kontante udligningssummer som udbytte sker med henblik på atsikre den udbyttebeskatning, der blev fastholdt ved lov nr. 1255 af 18. december 2012 (L 49Folketingsåret 2012/2013). Når den skattemæssige behandling af avancer og udbytter ikke erens, er det afgørende, at der indføres de nødvendige værn for at sikre det, som lovgiver ønskerbeskattet. Såvel omgåelsen, der blev imødegået med lov nr. 1254 af 18. december 2012 (L 10Folketingsåret 2012/2013), som den nye omgåelse viser, at der er behov for værnsregler for atsikre beskatningen af udbytter. Ved at ensarte den skattemæssige behandling af kontanteudligningssummer imødegås spekulation i at konvertere skattepligtige udbytter til skattefrieudligningssummer i forbindelse med fusion, spaltning og aktieombytning.4.2. Skattepligtige omstruktureringer (aktionærniveau)For at sikre beskatningen af udbytter fuldt ud foreslås det samtidigat udvideanvendelsesområdet for selskabsskattelovens § 2 D. Hvis aktionærerne er skattefri afaktieavancer, hvilket som udgangspunkt gælder selskabsaktionærer, kan en konvertering afskattepligtigt udbytte til en skattefri kontant udligningssum anvendes uden at gøre brug afskattefri fusion, spaltning eller aktieombytning. Udvidelsen af selskabsskattelovens § 2 Dbetyder, at den modtagne kontante udligningssum anses for at være udbytte.For ikke at gøre bestemmelsen bredere end nødvendigt, foreslås det i forbindelse medaktieombytninger, at det kun er i de tilfælde, hvor der indgår tomme selskaber, atdekontanteudligningssummerskal anses for at være udbytte.Den model, der anvendes til at omgå udbyttebeskatningen, involverer typisk anvendelsen afnystiftede selskaber, som på overdragelsestidspunktet i det væsentlige er uden økonomiskrisiko ved erhvervsmæssig aktivitet, dvs. tomme selskaber.Det foreslås at indføre udbyttebeskatning af de kontante udligningssummer, aktionærernemodtager, når der indskydes tomme selskaber, for derved at sikre, at ellers skattepligtigeudbytter ikke konverteres til skattefrie avancer.Tomme selskaber, der i det væsentlige er uden økonomisk risiko ved erhvervsmæssigaktivitet, er et begreb, som er kendt og anvendt i anden skattelovgivning såsomselskabsskattelovens § 33 A, stk. 3.Efter selskabsskattelovens § 33 A stk. 3,er det en forudsætning for, at hæftelsesreglen isamme bestemmelses stk. 1 finder anvendelse, at overdragelsen vedrører kapitalandele i etselskab, der på overdragelsestidspunktet i det væsentlige er uden økonomisk risiko vederhvervsmæssig aktivitet.Tilsvarende bliver det en forudsætning for, at den foreslåede værnsregel finder anvendelse, atder som led i omstruktureringen indskydes et tomt selskab, der i det væsentlige er udenøkonomisk risiko ved erhvervsmæssig aktivitet andet end erhvervelsen af aktier i det selskab,som skal foretage udlodning af udbytte.At indskyde et tomt selskab, samtidig med at der trækkes kontanter ud, ses i høj gradat væremotiveret af et ønske om at omgå udbyttebeskatningen. Når der anvendes tomme selskaber i

- 10 -kombination med udligningssummer, er der potentielt tale om at flytte penge ud af deeksisterende virksomheder.Ved skattepligtig fusion og spaltning foreslås det tilsvarende, at vederlag i andet end aktier idet modtagende selskab eller hermed koncernforbundne selskaber anses som udbytte, såfremtaktionæren efter omstruktureringen ejer aktier i det modtagende selskab eller hermedkoncernforbundne selskaber. Udbyttebeskatningen af kontante udligningssummer vedskattepligtig fusion og spaltning er ikke begrænset til omstruktureringer, hvori der indgårtomme selskaber. Hermed opnås en ensartet beskatning af kontante udligningssummer, uansetom der er tale om skattefri eller skattepligtig fusion og spaltning.Udbyttebeskatning af kontante udligningssummer ved skattepligtige aktieombytninger er somanført begrænset til situationer, hvor der indskydes et tomt selskab. Hvis udbyttebeskatningenaf kontante udligningssummer ikke indeholdt denne begrænsning ved skattepligtigaktieombytning, ville udbyttebeskatningen kunne omfatte sædvanlige aktiesalg, hvoraktionæren fortsat ejer aktier i et koncernforbundet selskab.I modsætning til den gældendeselskabsskattelovs § 2 D, stk. 1 og 2, bliver det ikke et krav, atder i ejerkredsen er en koncernforbindelse. Den foreslåede udvidelse af selskabsskattelovens §2 D vil i lighed med den gældende bestemmelse finde anvendelse ved alle former forskattefrie og skattepligtigeomstruktureringer, hvor der opnås kontante udligningssummer.5. Økonomiske konsekvenser for det offentligeLovforslaget om at betragte kontante udligningssummer ved omstruktureringer som udbyttehar karakter af en værnsregel, som vil forhindre utilsigtede provenutab vedrørendeudbyttebeskatningen.6. Administrative konsekvenser for det offentligeSKAT vurderer, at der ikke er nævneværdige administrative konsekvenser forbundet medlovforslaget.7. Økonomiske konsekvenser for erhvervslivetLovforslaget har ingen økonomiske konsekvenser for erhvervslivet.8. Administrative konsekvenser for erhvervslivetLovforslaget har ingen administrative konsekvenser for erhvervslivet.9. Administrative konsekvenser for borgerneLovforslaget har ingen administrative konsekvenser for borgerne.10. Miljømæssige konsekvenserLovforslaget har ingen miljømæssige konsekvenser.

- 11 -

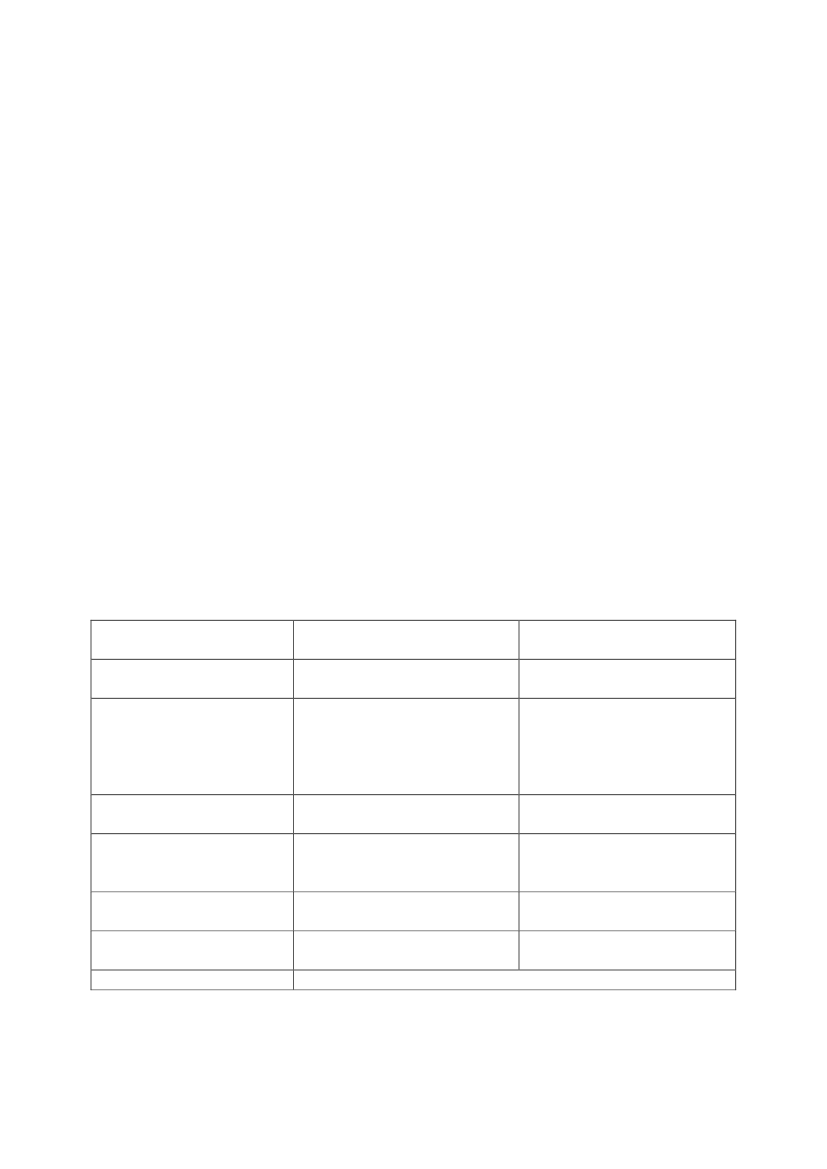

11. Forholdet til EU-rettenLovforslaget indeholder ikke EU-retlige aspekter.12. Hørte myndigheder og organisationer m.v.Lovforslaget har ikke været i høring inden fremsættelsen, idet der er tale om lukning af et huli skattelovgivningen, som skal have virkning fra forslagets fremsættelse. Lovforslaget sendesi høring samtidig med fremsættelsen til følgende:Advokatsamfundet, AgroSkat, AE Rådet, ATP, Børsmæglerforeningen, CEPOS, Cevea,Danmarks Rederiforening, Danmarks Skibskreditfond, Dansk Aktionærforening, DanskByggeri, Dansk Ejendomsmæglerforening, Dansk Erhverv, Dansk Gartneri, DanskIværksætterforening, Dansk Revisorforening, Danske Advokater, Den DanskeFondsmæglerforening, Den danske Skatteborgerforening, DI, DVCA, EjendomsforeningenDanmark, Finansrådet, Danske revisorer - FSR, Forsikring & Pension, Horesta,Håndværksrådet,InvesteringsForeningsRådet, KL, Landbrug & Fødevarer, LokalePengeinstitutter, Nasdaq OMX Copenhagen A/S, Nationalbanken,Realkreditforeningen,Realkreditrådet, SRF Skattefaglig Forening, Videncentret for Landbrug.13. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/ mindreudgifterIngenSKAT vurderer, at der ikke ernævneværdige administrativekonsekvenser forbundet medlovforslaget.IngenIngenNegativekonsekvenser/merudgifterIngenSKAT vurderer, at der ikke ernævneværdige administrativekonsekvenser forbundet medlovforslaget.IngenIngen

Økonomiske konsekvenserfor det offentligeAdministrativekonsekvenser for detoffentlige

Økonomiske konsekvenserfor erhvervslivetAdministrativekonsekvenser forerhvervslivetAdministrativekonsekvenser for borgerneMiljømæssigekonsekvenserForholdet til EU-retten

IngenIngen

IngenIngen

Lovforslaget indeholder ikke EU-retlige aspekter.

- 12 -

Bemærkninger til lovforslagets enkelte bestemmelser

Til § 1Til nr. 1Det foreslås, at alle kontante udligningssummer, derudbetales som vederlag for aktierne i detindskydende selskabi forbindelse med skattefri omstrukturering, skattemæssigt behandles somudbytte hos aktionærerne i det indskydende selskab. Udbyttebeskatningen af kontanteudligningssummer er generel og gælder for alle aktionærer i det indskydende selskab. Det vilsige, at udbyttebeskatningen f.eks. både gælder fysiske og juridiske personer, uanset omaktionærerne er fuldt eller begrænset skattepligtige af udbytte.Udbyttebeskatning af kontante udligningssummer ved skattefri omstrukturering omfatterudover skattefri fusion og spaltning tillige skattefri aktieombytning, jf.aktieavancebeskatningsloven 36, der henviser til reglerne i fusionsskattelovens § 9.Kontanteudligningssummer omfatter som hidtil ethvert vederlag, som ikke er aktier i det modtagendehenholdsvis erhvervende selskab.Når kontante udligningssummer generelt beskattes som udbytte, skal ingen af aktierne i detindskydende selskab anses for afstået. Derfor er der ikke længere behov for de gældenderegler for beregningen af, hvilke af aktionærens aktier i det indskydende selskab, der skalanses for afstået for den kontanteudligningssum.Som eneste undtagelse til udbyttebeskatningen af kontante udligningssummer foreslås det, atkontante udligningssummer behandles som en aktieafståelse efter reglerne iaktieavancebeskatningsloven, hvis aktionæren helt udtræder af koncernen. Det vil sige, at dersker avancebeskatning af kontantvederlaget under forudsætning af, at aktionæren efteromstruktureringenikke ejer aktier i det indskydende selskab, det modtagende selskab ellerhermed koncernforbundne selskaber. Ved koncernforbundne selskaber forstås selskaber, derhar den i ligningslovens § 2 anførte forbindelse.Til nr. 2Ændringen er en redaktionel konsekvensændring som følge af en reduktion i antallet afpunktummer i stykket, jf. ændringen i lovforslagets § 1, nr. 3.Til nr. 3Der er tale om en konsekvensændring som følge af lovforslaget i § 1 nr. 1, hvorefter kontanteudligningssummer skal beskattes som udbytte. Der er heller ikke ved spaltning behov for dehidtil gældende regler, der fastsætter, hvilke af aktionærens aktier i det indskydende selskab,der skal anses for afstået ved modtagelse af en kontant udligningssum. Tilsvarende er derheller ikke behov for den hidtil gældende særregel, hvorefter en kontant udligningssumbeskattes som udbytte, hvis det indskydende selskab ikke ophører ved spaltningen.Til nr. 4Ændringen er en redaktionel konsekvensændring som følge af lovforslagets§ 1 nr. 3, hvorefterder ikke vil være tale om afståelse af aktier i forbindelse med modtagelse af en kontant

- 13 -udligningssum.Til § 2Til nr. 1De foreslåede ændringer i selskabsskattelovens § 2 D sker med henblik på at hindre omgåelseaf beskatning af udbytter til selskaber, som efter de gældende regler ikke er fritaget forbeskatning af udbytter.Bestemmelsen foreslås at finde anvendelse i de tilfælde, hvor skiftet fra udbytte til en andenform for betaling opnås ved fusion, spaltning eller aktieombytning. Forslaget berører ikkerækkevidden af de gældende regler i selskabsskattelovens § 2 D, idet der alene sker enpræcisering af, at disse regler også gælder ved fusion og spaltning.Det forhold, at vederlaget anses som udbytte, indebærer som efter den gældende § 2 D iselskabsskatteloven, at udbyttet er omfattet af ligningslovens § 16 A, og at udbyttet dermed eromfattet af den begrænsede skattepligt i selskabsskattelovens § 2, stk. 1, litra c.Hvis en aktionær delvist vedlægges med aktier i det erhvervende selskab, det modtagendeselskab eller hermed koncernforbundne selskaber, vil reglen finde anvendelse. Detteindebærer, at alt vederlag, som ikke består af sådanne aktier, anses for udbytte. Vedfastsættelse af, hvornår der er tale om koncernforbundne selskaber, finder ligningslovens § 2anvendelse.I § 2 D, stk. 2, foreslås det, at i de tilfælde, hvor en aktionær i forbindelse med en skattepligtigaktieombytning fuldt ud vederlægges med aktier i det tomme selskab, finder reglen ikkeanvendelse. Ligeledes gælder det, at hvis en aktionær fuldt ud vederlægges med andet endaktier i det erhvervende selskab, det modtagende selskab eller hermed koncernforbundneselskaber, vil reglen heller ikke finde anvendelse, idet aktierne dermed må anses for afstået,forudsat at der efter overdragelsen ikke ejes aktier m.v. i et eller flere af disse selskaber.Ved skattepligtig aktieombytning finder bestemmelsen kun anvendelse, hvis overdragelsensker til et tomt selskab, jf. selskabsskattelovens § 33 A, stk. 3. Det vil sige, at bestemmelsenikke finder anvendelse i de tilfælde, hvor der er tale om en aktieombytning, hvor deterhvervende selskab er i besiddelse af en økonomisk risiko ved erhvervsmæssig aktivitet.Da der er tale om en værnsregel, der har til hensigt at forhindre omgåelse, er det nødvendigt atsikre, at reglen ikke omgås ved tilkøb eller tilførsel af aktiver/aktiviteter. Det foreslås derfor i§ 2 D, stk. 3, at aktiviteter, der er erhvervet fra koncernforbundne selskaber, ikke indgår ivurderingen af det tomme selskabs erhvervsmæssige aktivitet. Endvidere vil den aktivitet, derer i det tomme selskabs datterselskaber før og efter omstruktureringen, heller ikke indgå.Ved skattepligtig fusion og spaltning foreslås det tilsvarende i § 2 D, stk. 4, at vederlag i andetend aktier i det modtagende selskab eller hermed koncernforbundne selskaber anses somudbytte, såfremt aktionæren efter omstruktureringen ejer aktier i det modtagende selskab ellerhermed koncernforbundne selskaber. I modsætning til skattepligtig aktieombytning er denforeslåede udbyttebeskatning af kontante udligningssummer ved skattepligtig fusion ogspaltning ikke begrænset til omstruktureringer, hvori der indgår tomme selskaber.

- 14 -

Til § 3Til nr. 1De foreslåede nye punktummer i kildeskattelovens § 2, stk. 1, nr. 6, er værnsregler, der skalhindre omgåelse af beskatning af udbytte til en person, som efter de gældende regler ikke erfritaget for beskatning af udbytter.Den foreslåede bestemmelse svarer til den foreslåede ændring i selskabsskattelovens § 2 D,som er nærmere omtalt ovenfor under § 2.Til nr. 2De foreslåede nye punktummer i lovforslagets § 3, nr. 1 skal ikke anvendes hvis personen erhjemmehørende på Færøerne, i Grønland eller i et land, som er medlem af EU/EØS, eller somhar en dobbeltbeskatningsoverenskomst med Danmark, og de kompetente myndigheder idenne stat skal udveksle oplysninger med de danske myndigheder efterdobbeltbeskatningsoverenskomsten, en anden international overenskomst eller konventioneller en administrativt indgået aftale om bistand i skattesager.Beskatningen skal altså kungennemføres, hvis personen er hjemmehørende i et land uden for EU, som ikke har endobbeltbeskatningsoverenskomst med Danmark. Skatteplanlægning med kvalifikationsskift ernemlig især fordelagtig, hvis overdragelsen af aktierne ikke medfører avancebeskatning,hvilket må formodes at ske, hvis personen er hjemmehørende i et EU-land eller et land, somhar en dobbeltbeskatningsoverenskomst med Danmark.Til § 4Til nr. 1Der er tale om en konsekvensændring som følge af lovforslagets § 1 nr. 1, hvorefter kontanteudligningssummer skal beskattes som udbytte. Der er herefter ikke behov for særreglen om, atde såkaldte ”spidser” beskattes om udbytte. Det følger fremover af den generelle regel ifusionsskattelovens § 9.

Til § 5Til stk. 1Det foreslås, at loven træder i kraft den 1. februar 2014.Til stk. 2Det foreslås, at loven får virkning for vederlag i forbindelse medafståelse af aktier, derforetagesfra den 20. november 2013. Ved afståelse forstås, at der er indgået en endeligbindende aftale om overdragelse af aktier.Hvis afståelsen sker i forbindelse med omstrukturering, hvor beslutningen kræver vedtagelsepå en generalforsamling, f.eks. fusion eller spaltning, har loven virkning for vederlag, hvoromstruktureringen vedtages den 20. november 2013 eller senere. Dette gælder også vederlag,der modtages i forbindelse med en omstrukturering, hvor det indskydende selskab ikkeophører, dvs. grenspaltning.

- 15 -De foreslåede bestemmelser indeholder skærpende ændringer, som undtagelsesvist tillæggesvirkning allerede fra fremsættelsesdagen. Det tidlige virkningstidspunkt skal forhindrespekulation, der kunne modvirke formålet med bestemmelserne i tidsrummet fra lovforslagetsfremsættelse og indtil dets ikrafttræden. Der ville således være risiko for yderligere utilsigtedeprovenutab ved et senere virkningstidspunkt. Det er ikke muligt at skønne over størrelsen afdisse yderligere potentielle provenutab, men de kan være betydelige, særligt nårfremgangsmåden for omgåelsen af den gældende lovgivning gives med lovforslagetsfremsættelse.

- 16 -Bilag 1Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§1I fusionsskatteloven, jf. lovbekendtgørelsenr. 1120 af 14. november 2012, som ændretved § 4 i lov nr. 433 af 16. maj 2012, § 2 ilov nr. 1255 af 18. december 2012, § 2 i lovnr. 1402 af 23. december 2012 og § 19 i lovnr. 600 af 12. juni 2013, foretages følgendeændringer:§ 9.Aktier i det indskydende selskab ansesfor afhændet af selskabsdeltageren tiltredjemand i det omfang, de vederlæggesmed andet end aktier i det modtagendeselskab. Afhændelsen anses for sket tilkursen på den i § 5 nævnte fusionsdato.Stk. 2.Fortjenesteeller tab i forbindelse medindløsning som nævnt i stk. 1 af aktier i detindskydende selskab behandles efter reglernei aktieavancebeskatningsloven. Uanset 1. pkt.behandles det kontante vederlag som udbyttei de tilfælde, som er nævnt i ligningslovens §16 A, stk. 3, nr. 1.Stk. 3.Har selskabsdeltageren flere aktier idet indskydende selskab end dem, der ansesfor indløst, og er de erhvervet på forskelligetidspunkter, anses de tidligst erhvervedeaktier for indløst. Samtidigt erhvervedeaktier, som ikke er forbundet med ensartederettigheder, eller hvoraf nogle er anskaffetsom led i selskabsdeltagerens næringsvej,anses for indløst efter forholdet mellemaktiernes kursværdi på den i § 5 nævnte1.§9affattes således:”§9.Udligningssummer omfattet af § 2, stk.1, anses som udbytte, såfremt aktionærenefter omstruktureringen ejer aktier m.v. i etaf de indskydende eller modtagendeselskaber eller i selskaber, som erkoncernforbundne med de nævnte selskaber,jf. ligningslovens § 2.”

- 17 -fusionsdato.§ 15 b.---Stk. 4.Spaltes et selskab, og beskattesselskaberne efter reglerne i stk. 1 eller 2, skalbeskatningen af selskabsdeltagerne i detindskydende selskab ske efter reglerne i 2.-14. pkt. Ved anvendelse af reglerne anvendesspaltningsdatoen for det indskydendeselskab, hvis det indskydende selskab og deteller de modtagende selskaber ikke harsamme spaltningsdato. I det omfang aktiernei det indskydende selskab vederlægges medandet end aktier i de modtagende selskaber,anses aktierne for afhændet til tredjemand tilkursen på spaltningsdatoen. § 9, stk. 2 og 3,finder tilsvarende anvendelse. Ophører detindskydende selskab ikke ved spaltningen,anses vederlag med andet end aktier elleranparter i det eller de modtagende selskabersom udbytte, jf. dog ligningslovens § 16 A,stk. 3, nr. 3. Bortset fra de afståede aktieranses aktierne i det indskydende selskab forombyttet med aktier i de modtagendeselskaber efter forholdet mellem kursværdienaf aktierne i hvert enkelt af de modtagendeselskaber og den samlede kursværdi afaktierne i de modtagende selskaber påspaltningsdatoen. Ophører det indskydendeselskab, finder § 11 tilsvarende anvendelsepå aktierne i hvert af de modtagendeselskaber. Ophører det indskydende selskabikke ved spaltningen, anses dets deltagere forat have anskaffet aktierne i det eller demodtagende selskaber på samme tidspunktsom aktierne i det indskydende selskab.Anskaffelsessummen inden spaltningen foraktierne i det indskydende selskab fordelessom anskaffelsessum for aktierne i detindskydende selskab efter spaltningen og deteller de modtagende selskaber efter forholdet

2.I§ 15 b, stk. 4, 1. pkt.,ændres ”14. pkt.”til: ”12. pkt.”3.§ 15 b, stk. 4, 3.-5. pkt.,ophæves, og istedet indsættes: ”§9 finder tilsvarendeanvendelse.”4.I§ 15 b, stk. 4, 6. pkt.,der bliver 4. pkt.,ændres ”Bortset fra de afståede aktier ansesaktierne i det indskydende selskab” til:”Aktierne i det indskydende selskab anses”.

- 18 -mellem kursværdien af aktierne i detindskydende selskab og hvert enkelt af demodtagende selskaber og den samledekursværdi af aktierne i det indskydendeselskab og det eller de modtagende selskaberpå spaltningsdatoen. Er aktierne i detindskydende selskab anskaffet som led iselskabsdeltagerens næringsvej, ansesaktierne i det eller de modtagende selskaberogså for anskaffet som led heri. Er aktierne idet indskydende selskab omfattet afaktieavancebeskatningslovens § 18, ansesaktierne i det eller de modtagende selskaberogså for omfattet af disse bestemmelser. Haraktierne i det indskydende selskab ikkesamme skattemæssige status, eller er deanskaffet på forskellige tidspunkter,foretages en forholdsmæssig fordeling foraktierne i det eller de modtagende selskaber.De forholdsmæssige andele beregnes efterkursværdien af aktierne i det indskydendeselskab på spaltningsdatoen. Er de modtagneaktier forbundet med forskellige rettigheder,foretages beregningen særskilt for hver art afde modtagne aktier.Stk. 5-6. ---§2I selskabsskatteloven, jf. lovbekendtgørelsenr. 1082 af 14. november 2012, som ændretved § 2 i lov nr. 1254 af 18. december 2012,§ 17 i lov nr. 1354 af 21. december 2012, § 1i lov nr. 1394 af 23. december 2012, § 17 ilov nr. 600 af 12. juni 2013 og § 1 i lov nr.792 af 28. juni 2013, foretages følgendeændring:§ 2 D.Hvis en juridisk person overdrageraktier, andelsbeviser og lignende1.I§ 2 Dindsættes efter stk. 1 som nyestykker:

- 19 -”Stk. 2.Hvisen juridisk person overdrageraktier, andelsbeviser og lignendeværdipapirer, herunder konvertibleobligationer, samt tegningsrettigheder tilsådanne værdipapirer til selskaber, der påoverdragelsestidspunktet i det væsentlige eruden økonomisk risiko ved erhvervsmæssigaktivitet, jf. § 33 A, stk. 3, og vederlagetdelvist består af aktier i det erhvervendeselskab eller hermed koncernforbundneselskaber, anses det resterende vederlagsomudbytte. Det samme gælder, hvisoverdrageren udelukkende modtagervederlag i andet end aktier m.v. i deterhvervende eller hermed koncernforbundneselskaber, og der efter overdragelsen ejesaktier m.v. i et eller flere af disse selskabereller i det selskab, hvori der overdragesaktier. Stk. 1, 2. pkt., finder tilsvarendeanvendelse.Stk. 3.Erhvervsmæssig aktivitet, der ererhvervet fra et koncernforbundet selskab,indgår ikke i vurderingen efter stk. 2, jf. § 33A, stk. 3. Ved transaktioner mellem etmoderselskab og et datterselskab indgårerhvervsmæssig aktivitet i datterselskabetikke i vurderingen af moderselskabet efter §33 A, stk. 3.Stk. 2.Ved fastsættelse af, hvornår der er taleStk. 4.Vederlagi andet end aktier m.v. i detom koncernforbundne selskaber, findermodtagende selskab eller hermedligningslovens § 2 anvendelse. Med enkoncernforbundne selskaber i forbindelsejuridisk person sidestilles et selskab og enmed fusion eller spaltning, der ikke erforening m.v., der efter danske skatteregleromfattet af fusionsskatteloven, anses somikke udgør et selvstændigt skattesubjekt, men udbytte, såfremt aktionæren efterhvis forhold er reguleret af selskabsretligeomstruktureringen ejer aktier i et af deregler, en selskabsaftale eller enindskydende eller modtagende selskaber ellerforeningsvedtægt.hermed koncernforbundne selskaber.”Stk. 2 bliver herefter stk. 5.værdipapirer, herunder konvertibleobligationer, samt tegningsrettigheder tilsådanne værdipapirer i et koncernforbundetselskab (det erhvervede selskab) til et andetkoncernforbundet selskab eller enkoncernforbundet fond eller trust (deterhvervende selskab) og vederlaget for denneoverdragelse helt eller delvis sker i form afandet end aktier i det erhvervende selskab,anses denne del af vederlaget for udbytte.Dette gælder dog ikke, hvis det overdragendeselskab opfylder betingelserne for at modtageskattefrit udbytte efter § 2, stk. 1, litra c, eller§ 13, stk. 1, nr. 2, såfremt vederlaget havdeværet udbytte af aktier i det overdragedeselskab umiddelbart inden overdragelsen.Endvidere gælder det ikke ved overdragelseaf aktier til et erhvervende selskab m.v., derinden overdragelsen ikke varkoncernforbundet med det overdragendeselskab, men som alene som følge af fællesbestemmende indflydelse efter stk. 2, 2. pkt.,bliver koncernforbundet med dette selskabefter overdragelsen, såfremt det erhvervendeselskab ikke af det overdragende selskabeller et med dette koncernforbundet selskabm.v. har fået midler stillet til rådighed.

- 20 -§3I kildeskatteloven, jf. lovbekendtgørelse nr.1403 af 7. december 2010, som ændret bl.a.ved § 5 i lov nr. 254 af 30 marts 2011, § 1 ilov nr. 398 af 9. maj 2012, § 5 i lov nr. 433af 16. maj 2012, § 5 i lov nr. 591 af 18. juni2012, § 2 i lov nr. 921 af 18. september 2012,§ 1 i lov nr. 1254 af 18. december 2012, § 4 ilov nr. 1347 af 21. december 2012 og senestved § 7 i lov nr. 894 af 4. juli 2013, foretagesfølgende ændringer:§ 2.Pligt til at svare indkomstskat til statenpåhviler endvidere personer, der ikke eromfattet af § 1, og dødsboer, der behandles iudlandet, jf. dødsboskattelovens § 1, stk. 3,for så vidt de pågældende personer ellerdødsboer:1)-5) ---6) Erhverver udbytter omfattet afligningslovens § 16 A, stk. 1 og 2, ellererhverver afståelsessummer omfattet afligningslovens § 16 B, stk. 1, idetselskabsskattelovens § 2, stk. 1, litra c, 5. og6. pkt., dog finder tilsvarende anvendelse. 1.pkt. omfatter ikke udbytte frainvesteringsinstitutter medminimumsbeskatning omfattet afligningslovens § 16 C, der udelukkendeinvesterer i fordringer omfattet afkursgevinstloven, aktier i detadministrationsselskab, der forestårinvesteringsinstituttets administration, afledtefinansielle instrumenter efter Finanstilsynetsregler herom og beviser iinvesteringsinstitutter medminimumsbeskatning omfattet afligningslovens § 16 C, der udelukkendeinvesterer i aktiver som nævnt i denne1.I§ 2, stk. 1, nr. 6,indsættes efter 3.pkt.:”Skattepligten omfatter derudover vederlag iform af andet end aktier i det erhvervendeselskab eller hermed koncernforbundneselskaber, som en person erhverver vedoverdragelse af aktier, andelsbeviser oglignende værdipapirer, herunder konvertibleobligationer, samt tegningsrettigheder tilsådanne værdipapirer til selskaber, der påoverdragelsestidspunktet i det væsentlige eruden økonomisk risiko ved erhvervsmæssigaktivitet, jf. selskabsskattelovens § 33 A, stk.3, hvis personen efter overdragelsen ejeraktier m.v. i et eller flere af disseselskaber.Skattepligten omfatter ogsåvederlag i andet end aktier i det modtagendeselskab eller hermed koncernforbundneselskaber, som en person erhverver iforbindelse med fusion eller spaltning, derikke er omfattet af fusionsskatteloven, hvispersonen efter omstruktureringen ejer aktier idet modtagende selskab eller hermedkoncernforbundne selskaber”.2.I§ 2, stk. 1, nr. 6,4. pkt.,der bliver 6. pkt.,ændres ”3. pkt.” til: ”3.-5. pkt.”

- 21 -bestemmelse. Skattepligten omfatterendvidere vederlag i form af andet end aktieri det erhvervende selskab, som en personerhverver ved overdragelse af aktier,andelsbeviser og lignende værdipapirer,herunder konvertible obligationer, samttegningsrettigheder til sådanne værdipapirer iet koncernforbundet selskab (det erhvervedeselskab) til et andet koncernforbundetselskab eller en koncernforbundet fond ellertrust (det erhvervende selskab). 3. pkt.anvendes dog ikke, hvis personen erhjemmehørende på Færøerne, i Grønlandeller i et land, som er medlem af EU/EØS,eller som har endobbeltbeskatningsoverenskomst medDanmark, og de kompetente myndigheder idenne stat skal udveksle oplysninger med dedanske myndigheder efterdobbeltbeskatningsoverenskomsten, enanden international overenskomst ellerkonvention eller en administrativt indgåetaftale om bistand i skattesager. Det er enbetingelse for anvendelsen af 3. pkt., at der erforbindelse som nævnt i ligningslovens § 2mellem personen og det erhvervedehenholdsvis det erhvervende selskab, og atdet erhvervede selskab og det erhvervendeselskab er koncernforbundet som nævnt iligningslovens § 2.7)-29) ---

§4I aktieavancebeskatningsloven, jf.lovbekendtgørelse nr. 796 af 20. juni 2011,som ændret senest ved § 2 i lov nr. 792 af 28.juni 2013, foretages følgende ændring:

- 22 -

§ 2.---1.§ 2, stk. 4,ophæves.Stk. 4.Kontante beløb, der modtages iforbindelse med en skattefri aktieombytning,jf. § 36, eller en skattefri fusion eller enskattefri spaltning omfattet affusionsskattelovens regler, og som udgør etbeløb, der er mindre end kursværdien af hveraf de aktier, der tildeles i det erhvervendehenholdsvis det modtagende selskab,behandles efter reglerne i ligningslovens § 16A, stk. 1.