Skatteudvalget 2013-14

L 81 Bilag 2

Offentligt

J.nr. 13-0172525Den 17. januar 2014

TilFolketinget – Skatteudvalget

Til udvalgets orientering vedlægges høringsskema samt de modtagne hørings-svar vedrørende forslagtillov om ændring af fusionsskatteloven, selskabsskat-teloven, kildeskatteloven og aktieavancebeskatningsloven (Indgreb mod om-gåelse af udbyttebeskatningen i forbindelse med kontante udligningssummer)(L 81).

Jonas Dahl/Lise Bo Nielsen

1 / 20

HøringsskemaOrganisationAdvokatsamfundetATPDanmarks Rederifor-eningDanmarks Skatteadvoka-terBemærkningerIngen bemærkningerIngen bemærkningerIngen bemærkningerIngen bemærkningerDansk Byggeri frygter, at man – på sammemåde som i L 10 – laver en alt for bredværnsregel, som har utilsigtede negativeeffekter.Det rigtige ville være helt at afskaffe udbyt-tedelen af porteføljeaktiebeskatningen (denresterende del af ”iværksætterskatten”), entype beskatning som ingen af vores nabo-lande opererer med.Samtidig overstiger de senere mange årsændringer af på selskabs-, kapital-, avance-og udbyttebeskatning mv. efter DanskByggeris opfattelse også i sig selv en kritiskmasse i forhold til omverdenens opfattelseaf det danske skattesystem, der desværre eromskifteligt og uforudsigeligt. Dermedbidrager L 81 til en yderligere usikkerhed,som i værste fald kan koste investeringer,virksomhedsplaceringer og dermed ar-bejdspladser.Selv, hvis man går ind på præmissen om, atder måtte være behov for en værnsregel –hvilket man nøgternt kan stille spørgsmåls-tegn ved, idet forslaget iflg. skemaet på s.11 i høringsmaterialet, ikke har provenu-mæssige eller nogen andre nævneværdigekonsekvenser bortset fra at genere er-hvervslivet og skræmme potentielle uden-landske investorer væk – så frygter DanskByggeri, at der kan være tale om en forbred værnsregel. Dansk Byggeri mener, atman ikke kun rammer kapitalfonde, menogså risikerer at ramme helt almindeligevirksomheder, der af forskellige helt lødigemarkedsmæssige grunde kan have et ønskeom at opkøbe konkurrenter mv. Der kanligeledes være gode grunde til, at der entensker et delsalg af en virksomhed, eller atder vederlægges delvis med kontanter ogdelvis med aktier.Dansk Byggeri ønsker et rent snit, såiværksætterskatten afvikles helt, dvs. ogsåfor udbytter. Subsidiært kan en del af de –mere eller mindre tilsigtede – negativeeffekter af L 81 undgås ved, at der indføresVed lov nr. 1255 af 18. december2012 (L 49) blev beskatningen afavancer på unoteredeporteføljeak-tier – ”iværksætterskatten”- ophæ-vet. Beskatningen af udbytter blevderimod fastholdt. Det fremgår aflovforslagets bemærkninger, atbegrundelsen for dette var, at derogså før indførelsen af ”iværksæt-terskatten” var skattepligt af udbyt-ter.Herudover blev det anført, aten skattefritagelse af udbytter villemedføre, at Danmark må opgivekildebeskatningen af udbytter, dertilfalder udenlandske ejere – her-under kapitalfonde og deres bag-vedliggende ejere, uanset hvor deer hjemmehørendeRegeringen har løbende fokus påat tiltrække investeringer til Dan-mark, bl.a. via nedsættelsen afselskabsskatten i forbindelse medAftaler om Vækstplan DK. Dethar dog hele tiden været klart til-kendegivet, at Danmark opkræverudbytteskat.Det har vist sig, at det er muligt atomgå beskatningen af udbytter fraunoterede porteføljeaktier. Det erårsagen til, at der nu foreslås ind-ført et værn, der imødegår omgåel-sen. Det er tilstræbt at anvende etså præcist indgreb som mu-ligt.Værnsreglen skal alene sikre, atdet tilsigtede provenu fremkom-mer, og medfører derfor ikke enyderligere belastning af erhvervsli-vet.Se endvidere svaret til FSR.Kommentarer

Dansk Byggeri

Se svaret nedenfor til DVCA.

2 / 20

en dispensationsadgang således, at forret-ningsmæssigt velbegrundede dispositionerikke utilsigtet forhindres eller omfattes afreglerne i hele selskabsskattelovens § 2 D,som det allerede kendes fra ligningslovens§ 16 B. Dispensation bør både kunne givesfør og efter en virksomhedshandel gen-nemføres.Dansk Ejendomsmægler-foreningIngen bemærkningerDansk Erhverv mener overordnet set, atdet danske skattesystem er for kompliceretog bliver ændret for hyppigt. Dette medfø-rer, at danske virksomheder bliver udsatfor store administrative byrder både for atkunne forstå og handle efter det nuværen-de skattesystem, men også for at imple-mentere alle lovændringer. De hyppigeændringer og mange værnsregler virkerdesuden ikke befordrende for investe-ringsklimaet og er formentlig en medvir-kende årsag til, at det er så svært at tiltræk-ke investeringer til Danmark.Dansk Erhverv er generelt skeptisk over-for værnsregler, da de som regel rammerbredere end hensigten og dermed ogsårammer situationer, der intet har med spe-kulation at gøre, hvilket også gælder i dettelovforslag foreslåede værnsregel.Da man gik bort fra den gamle 3-års regellykkedes det at skabe en mere enkel be-skatning af selskabers aktieindkomst, menmed ændringerne sidste år og med den nyeforeslåede værnsregel har man formået atgå fra et enkelt system til et kompliceretsystem med en mængde værnsregler.Dansk Erhverv mener derfor overordnetset, at man i stedet for som nu, at lappe påsystemet med en værnsregel, bør overveje,om det ikke var muligt at lave et enkelt ogrobust aktiebeskatningssystem, hvor derbl.a. ikke er forskel i behandlingen på ud-bytter og aktieavance, da en sådan indbyg-get asymmetri uundværligt vil skabe skat-temæssige problemer.Det fremhæves i lovforslaget, at værns-reglen er tiltænkt at omfatte alle former foromstruktureringer, hvor der ikke betalesudelukkende med aktier. I henhold til be-mærkningerne anses dette ikke for at værepotentielt problematisk, idet der ikke ses atkunne foreligge ”tvingendegrunde”til veder-læggelse som en kombination af aktier ogkontante udligningssummer i forbindelsemed omstruktureringer.Dansk Erhverv vil gerne stille sig tvivlendeoverfor denne påstand, og mener, at man

Se svaret til Dansk Byggeri.

Dansk Erhverv

I Danmark er avancer fra selska-bersunoterede porteføljeaktierskattefrie, mens udbytter fra uno-terede porteføljeaktier er skatte-pligtige. Denne asymmetri kan giveanledning til omgåelse, hvilket erårsagen til, at der indføres de nød-vendige værn.Der henvises endvidere til kom-mentarerne til Dansk Byggeri, omhvorfor beskatning af udbytter erfastholdt.

3 / 20

sagtens kan forestille sig rent erhvervs-mæssigt begrundede situationer, hvor dersker delsalg af en virksomhed, eller at dersker vederlæggelse delvis med kontanter ogmed aktier. Dansk Erhverv mener derfor,at denne del af værnsreglen rammer alt forbredt, og at man med lovforslaget somminimum bør sikre sig, at man ikke ram-Det er tilstræbt at anvende et såmer rent erhvervsmæssigt begrundedepræcist indgreb som muligt.situationer.Det fremhæves desuden i lovforslagetsbemærkninger, at lovforslaget ikke harnogen økonomiske og administrative kon-sekvenser for erhvervslivet. Dansk Er-hverv stiller sig tvivlende overfor dennepåstand.Se svaret til Dansk Byggeri.Med lovforslaget tilføjes komplekse værns-regler til et i forvejen særdeles kompliceretregelsæt, hvilket vil forøge de administrati-ve byrder for alle virksomheder – ikke kunde virksomheder, man konkret ønsker atramme.DVCA mener, at lovforslaget er skadeligtfor Danmark.L81 lægger op til endnu en bred værnsre-gel for at opretholde udbyttebeskatningen,som blev vedtaget i forbindelse med L49(Folketingsåret 2012/2013). Konklusionenpå L49 må for regeringen være:Avancebeskatningen er ophævetUdbytter beskattes stadigRegeringen har med L10 og nu L81 sikretsig grundlaget for at omdøbe penge-strømme, der er avancer til udbytter, somderefter beskattes stik imod hensigten iL49. Dermed udhuler skatteministerenregeringens politik på området. Endviderekonstateres, at det ikke blot er investorer ivirksomheder, der rammes, men også heltalmindelige virksomheder, som ønsker atkøbe konkurrenter mv.Håbeter, at lovforslaget giver anledning tildebat i regeringen om skattevilkårene forat overtage, købe og sælge virksomheder.Reglen i L81 er tiltænkt at omfatte alleformer for omstruktureringer, hvor derikke betales udelukkende med aktier. Ihenhold til bemærkningerne anses detteikke for at være potentielt problematisk,idet det anføres, at ”derses dog ikke umiddel-bart at forekomme situationer, hvor der foreliggertvingende grunde til vederlæggelse som en kombina-tion af aktier og kontante udligningssummer iforbindelse med omstruktureringer”.Det er

Dansk Industri

Det er tilstræbt at anvende et såpræcist indgreb som muligt.

DVCA

Det er konstateret, at det er muligtat omgå udbyttebeskatningen iforbindelse med omstrukturerin-ger. Med lovforslaget sikres det, atudbytter beskattes, som det ertiltænkt, nemlig som udbytter.Deter tilstræbt at anvende et så præcistindgreb som muligt.

4 / 20

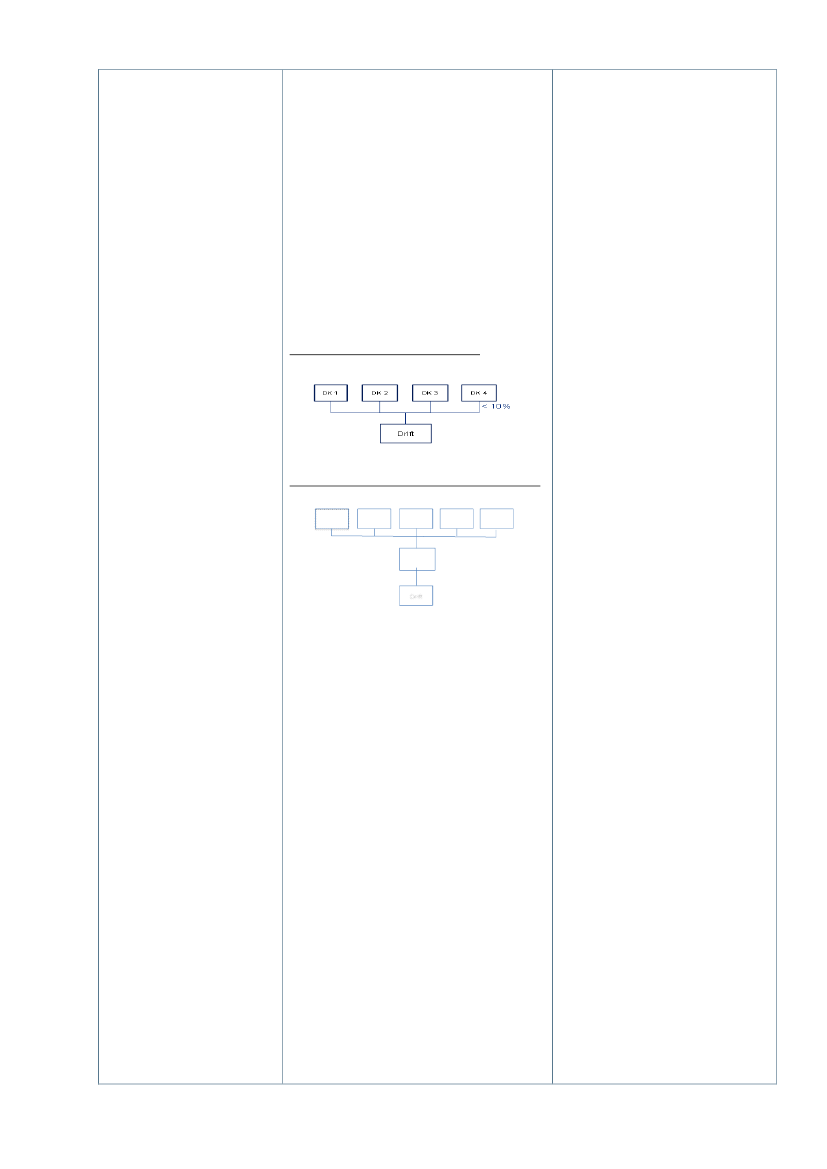

DVCA uenige i. Der kan sagtens væregode grunde til, at der enten sker et delsalgaf en virksomhed eller, at der vederlæggesdelvis med kontanter og delvis med aktier.2.1 Et konkret eksempelLad os antage, at ”Drift” i nedenstående eren familieejet virksomhed, hvor 3 børn ogen bror til stifteren ejer virksomheden ifællesskab via personligt ejede holdingsel-skaber. Børnene ejer hver 30,333 pct. afvirksomheden. Broderen til stifteren ejer 9pct. Stifteren har for længst forladt virk-somheden. Ejerstrukturen i ”Drift” ser daud som i nedenstående. Broderen til stifte-rens holdingselskab er DK4.Figur 1: Ejerstrukturen i ”Drift”

Figur 2: Ejerstrukturen efter delvist opkøbDK 1DK 2DK 3DK 4Køber

Nytholding

Drift

L81 vil i så tilfælde medføre beskatningefter selskabsskattelovens § 2 D af DK4(holdingselskab tilhørende broderen tilstifteren):Drift sælges til en konkurrent, som brugeret nyt holdingselskab til at erhverve virk-somheden. Salget betinges af, at de nuvæ-rende aktionærer bevarer en ejerandel i”Drift” eller det købende selskab. Dererlægges derfor både en kontant salgssumog en aktieandel til sælger.Formålet med, at de nuværende aktionærerskal bevare en ejerandel i enten købersholding eller ”Drift” er, at de nuværendeejere skal bære en del af den fremtidigerisiko eller, at de nuværende ejere har vi-den og evner, som er vigtig for den frem-tidige drift af den familieejede virksomhed,hvorfor det er vigtigt at tilknytte dem tilselskabet via ejerskab.Denne situation er almindeligt forekom-mende - ikke blot blandt venture-, kapital-fonde og business angels – men i danskerhvervsliv generelt.Ovenstående eksempel medfører beskat-5 / 20

I det konkrete tilfælde vil der skebeskatning efter forslaget, fordi deranvendes et tomt selskab i forbin-delse med køberens delvise er-hvervelse af Drift, hvorved kon-tantvederlaget finansieres af reser-verne i dette selskab. Kontantve-derlaget har derfor reelt karakter afen udbytteudlodning i forbindelsemed køberens indtræden. Forsla-getskal værne mod, at udbyttekonverteres til avance for de aktio-nærer, der som ”DK 4” ikke op-fylder betingelserne for at modtageskattefri datterselskabsudbytter.Som anført i bemærkningerne tillovforslaget vil det være muligt atforetage alternative overdragelser,der ikke medfører udbyttebeskat-ning.

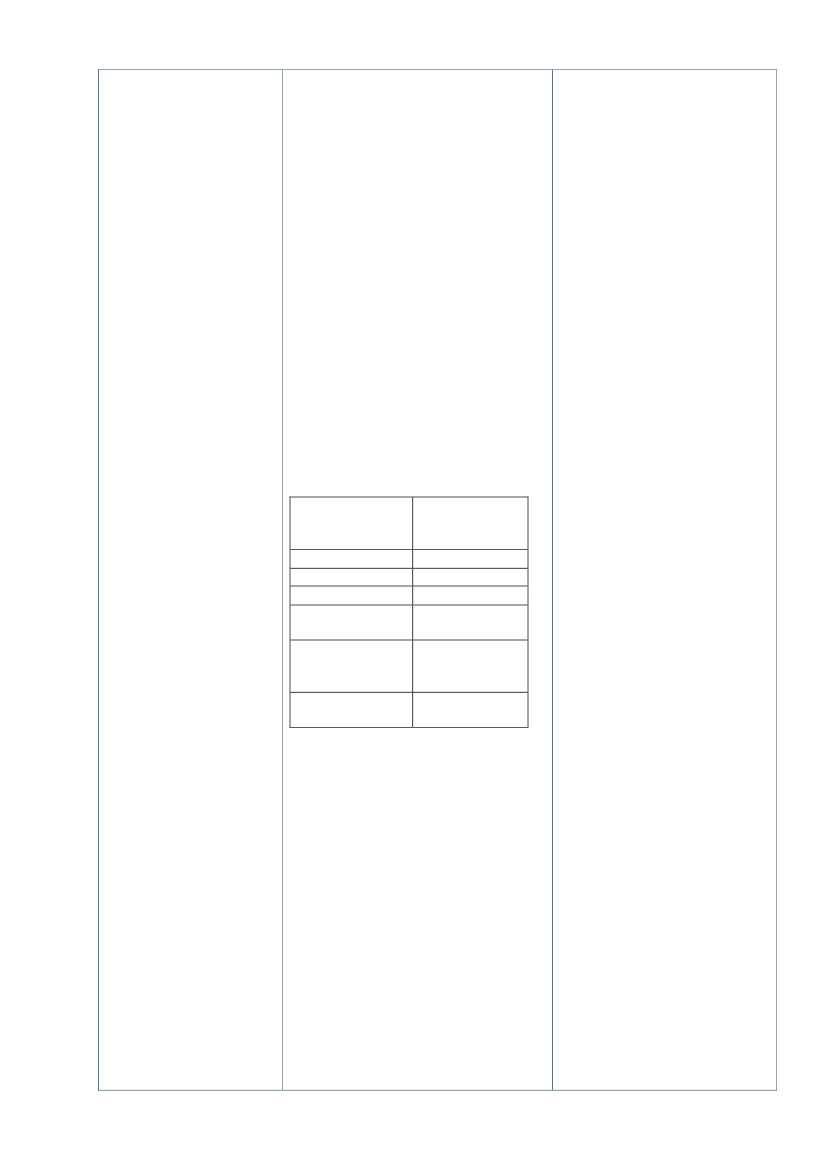

ning efter L81.2.2 Avancer bliver beskattet som udbytterUdbytter beskattes som bekendt af heleudbyttesummen. Når man beskatter gevin-ster i Danmark får man fradrag for heleanskaffelsessummen. Du beskattes altsåkun af det ”du har tjent”.Det antages, at de 3 børn og broderen iovenstående eksempel ikke har arvet, menkøbt virksomheden af stifteren. Købs-summen er 2.000; salgssummen er 2.200.Salgssituationen er som ovenfor, idet 50pct. vederlægges med kontanter og 50 pct.med aktier.I eksemplet er der således en kontant ge-vinst på 100 kr., der skal fordeles mellem 4ejere. De 3 store ejere får hver 30,33 kr. igevinst – men skal ikke beskattes, da deejer mere end 10 pct. af virksomheden.Det er ikke tilfældet for den sidste ejer(DK 4). Hans avance er 9 kr. – men hanbeskattes hårdt. Nedenfor kan man sehans skatteregnskab.RegnskabspostKøbSalgAvanceSkattebetaling (25pct. af 99 kr.)Nettogevinst(avance fratrukketskattebetaling)Effektiv skatte-procentBeskatning afinvestor DK 4(9 % ejerskab)90 kr.99 kr.9 kr.24,75 kr.-15,75 kr.275 pct.

Hvis ”DK 4” i stedet for at sælgetildet tomme selskab sælgerdirekte tilden indtrædende køber,vil forsla-get ikke medføre udbyttebeskat-ning.Der vil efter forslaget skebeskatning i en situation, hvoroverdragelsen sker på en sådanmåde, at vederlæggelsen sker dels iaktier, dels i kontanter. I en sådansituation er der en stor risiko for,at der reelt er tale om, at der skeren udbytteudlodning fra selskabet.Aktionærerne får således kontanterud af selskabet samtidig med, at debevarer en ejerandel og dermedindflydelse i selskabet. Det er ikkemuligt at afgrænse, hvornår derreelt foreligger en udbytteudlod-ning, og hvornår der er tale om etreelt delvist salg. Da der kan værerelevante grunde til fx delsalg, erlovforslaget dog søgt afgrænsetsåledes, at det kun rammer de situ-ationer, hvor overdragelsen sker tilet såkaldt tomt selskab. Lovforsla-get er derfor søgt afgrænset mestmuligt.

Som det ses af ovenstående, så sker enbeskatning af hele salgssummen (99 kr.) ogikke blot den reelle avance på 9 kr. Der-med får DK 4 et tab på 15,75 kr. på eninvestering, han egentlig har tjent 9 kr. på.DVCA’s holdning hertil er, at dette erfuldstændigt uacceptabelt. Bruttobeskat-ning (kildebeskatning) bør aldrig kunnefinde sted af avancer. Det er imod hensig-ten i L 49.I det mindste burde der være fradrag foren ejers anskaffelsessum på en aktie, nårder i forbindelse med en handel af ejeran-dele afstås aktier.Konklusionen på L49 er ikke mere, atregeringen står bag:6 / 20

Avancebeskatningen er ophævetUdbytter beskattes stadig

Regeringens nye politik er desværre:”Avancer søges skattemæssigt omklassifi-ceret til udbytter, hvorefter de kildebeskat-tes af bruttobeløbet og ikke blot avancen”.Som skatteministeren selv har beskrevet ilovforslaget vil der være muligheder for atstrukturere salgssituationen, så der ikkesker den illustrerede hårde beskatning.DVCA mener ikke, at det er rimeligt atskabe en retsstilling, hvor der uddeles”dummebøder” for at gennemføre entransaktion med samme resultat på den”forkerte” måde. Det vil blot betyde, at devirksomhedsejere, derikkefår tilstrækkeliggod skatterådgivning, vil blive ramt aflovforslaget.Løsningen er – hvilket DVCA foreslog iforbindelse med L10 (i øvrigt med støttefra en lang række erhvervsorganisationerog de ledende advokat- og revisionskonto-rer) –at der indføres en dispensationsad-gang således, at forretningsmæssigt velbe-grundede dispositioner ikke utilsigtet for-hindres eller omfattes af reglerne i heleselskabsskatteloven § 2 D, ligesom detallerede kendes fra ligningsloven § 16 B,stk. 2, nr. 6. Dispensation bør både kunnegives før og efter en virksomhedshandelgennemføres.

DVCA’s forslag går ud på etable-ring af en tilladelsesordning, hvorakkumulerede beløb i et holding-selskab, der stammer fra salg afholdingselskabets porteføljeselska-ber, kan udloddes uden beskatningtil aktionæren i holdingselskabet.Det foreslås altså, at aktionæren iet holdingselskab skal have endispensationsmulighed, så aktionæ-ren stilles, som om holdingselska-bets indkomst er optjent direkte afaktionæren. Dette skal gælde iforhold til avancer, der er optjentaf holdingselskabet. Denne trans-parens skal dog ikke gælde i andreforhold, som fx når et holdingsel-skabs renteudgifter overføres tilfradrag i porteføljeselskabernesoverskud i stedet for i aktionære-nes overskud.Den foreslåede ordning vil betyde,at koncerner i nogle tilfælde vil fåen fordel af, at et selskab og enaktionær beskattes hver for sig,mens der i andre tilfælde vil skebeskatning, som om de er ét ogsamme skattesubjekt. Som be-skrevet i forbindelse med L 10, jf.L 10, bilag 21, og igen ved SAUspørgsmål nr. 66 af 4. november2013,kan en sådan ordning ikkestøttes. Etablering af selskabsretli-

7 / 20

ge strukturer har forskellige konse-kvenser, som både kan indeholdefordele og ulemper, der må afvejesover for hinanden. Et system, hvorder ensidigt gives mulighed forskattemæssigt at dispensere fraSpecifikke bemærkningerulemperne ved de selskabsretligeEndeligt skal det anføres, at definitionen af konstruktioner, virker ikke rime-hvilke situationer, der bliver omfattet af de ligt.foreslåede regler ikke er helt klar. Såledestales der i den foreslåede SEL § 2 D, stk. 2,1. pkt., 1. led om "aktier, andelsbeviser oglignende værdipapirer, herunder konvertib-le obligationer samt tegningsrettigheder tilsådanne værdipapirer", mens der i 2. led afsamme pkt. og i stk. 4 blot tales om "akti-er" og i 2. pkt. i samme stk. og i stk. 4 talesom "aktier m.v.".Dette kan medføre uheldige situationer,hvor der sker vederlæggelse med densamme type værdipapir i en omstrukture-ring som den pågældende aktioner havdefør omstruktureringen, men hvor dettealligevel anses som udbytte.Definitionen bør ensrettes hele vejen igen-nem SEL § 2 D (også den nugældendedel), således at asymmetri undgås.

Der vil blive stillet et ændringsfor-slag, der præciserer dette.Finansrådet støtter generelt, at der sker defornødne tiltag til at lukke skattehuller,således at man undgår omgåelse af de dan-ske skatteregler.Finansrådet bemærker dog, at nødvendig-heden af dette lovforslag, et år efter vedta-gelsen af de underliggende regler, viserkompleksiteten i de danske skatteregler.Denne øgede kompleksitet i de danskeskatteregler er uhensigtsmæssig. Reglerneer uigennemskuelige og vanskelig forståeligfor de, der skal håndtere reglerne.1. Overordnede bemærkningerMed L 81 føjes der endnu et lag af kom-pleksitet til udbyttebeskatningsreglerne. L81 lider på en række punkter af de sammesvagheder som L 10 og L 49, nemlig atforslaget er formuleret så bredt, at detrammer langt ud over formålet. Endvideremedfører den brede formulering betydeligusikkerhed med hensyn til rækkevidden afde foreslåede regler, ligesom der ses atvære en række samspilsproblemer med deallerede eksisterende regler.Hertil kommer, at L 81 efter FSRs opfat-

Finansrådet

Det er tilstræbt at anvende et såpræcist indgreb som muligt.

FSR

Det er tilstræbt at anvende et såpræcist indgreb som muligt.

8 / 20

telse indebærer en markant skærpelse afbeskatningen i en række situationer, derikke kan karakteriseres som omgåelse afudbyttebeskatningen, men derimod eralmindelige forretningsmæssigt begrunde-de dispositioner.Udnyttelse af hullet kan være relevant foraktionærer, der ejer mindre end 10pct. afaktierne i et selskab. For selskaber med enstørre og spredt ejerkreds, herunder særligtbørsnoterede selskaber, må sandsynlighe-den for, at der vil ske udnyttelse af hulletefter FSRs opfattelse dog antages i praksisat være mindre realistisk.FSR skal anmode Skatteministeriet om atoplyse størrelsen af det forventede årligeprovenutab som følge af det angiveligehul.FSR er bekymret over den fortsatte for-øgelse af kompleksiteten af udbyttebeskat-ningen. FSR mener, at der er et stort be-hov for en samlet gennemgang af udbytte-beskatningsreglerne med henblik på enforenkling. Denne gennemgang bør efterFSRs opfattelse foretages inden lovgivnin-gen kompliceres yderligere.2. Bemærkninger til lovforslagets en-kelte bestemmelser2.1 Udligningssummer ved skattefrieomstruktureringer (forslagets § 1)Forslaget indebærer efter FSRs opfattelseen væsentlig skærpelse i relation til rentforretningsmæssigt begrundede virksom-hedssammenlægninger (fusioner), hvoraktionæren i det ene selskab ønsker atudtræde delvist af ejerkredsen i det fusio-nerede selskab, og som følge heraf modta-ger en kontant udligningssum i forbindelsemed fusionen. Dette kan illustreres medfølgende eksempel:Person A ejer 100 pct. af aktierne i SelskabX, der har en markedsværdi på 100.Person B ejer 100 pct. af aktierne i SelskabY, der ligeledes har en markedsværdi på100. A og B ønsker at sammenlægge deresselskaber til ét selskab ved en skattefrifusion, hvorved Selskab X fusioneres medSelskab Y, med Selskab Y som modtagen-de selskab. Da A nærmer sig pensionsalde-ren, og det derfor er B, som fremadrettetskal påtage sig størstedelen af ansvaret fordriften og udviklingen af det fælles selskab,er A og B enige om, at B skal eje en størreandel af aktierne i det modtagende selskab(Selskab Y) end A. Dette opnås ved, at A iforbindelse med fusionen af de to selska-9 / 20

Skatteministeriet har ikke statisti-ske oplysninger, som muliggør enberegning af mindreprovenuet somfølge af hullet vedrørende kontanteudligningssummer. Det aktuellemindreprovenu vurderes dog atvære af beskeden størrelse, men ifravær af lovforslaget må det anta-ges, at mindreprovenuet ville voksetil et betydeligt beløb, efterhåndensom modellen bliver kendt.Enfuldstændig ophævelse af udbytte-beskatningen for selskabers unote-rede porteføljeaktier vil medføre etvæsentligt provenutab.

ber alene modtager aktier i det modtagen-de selskab svarende til en værdi på 50 ogherudover modtager et kontant vederlagpå 50. A vil herefter eje 33,33 pct. af akti-erne i Selskab Y, mens B vil eje de reste-rende 66,67 pct.Efter de hidtidige regler beskattes de 50,som A i forbindelse med fusionen modta-ger som kontantvederlag, efter aktieavan-cebeskatningsloven. Efter de foreslåederegler vil dette beløb blive beskattet somudbytte. Dette vil i de fleste tilfælde med-føre en langt større beskatning end hidtil,idet der ikke vil være adgang til fradrag foranskaffelsessummen for de aktier i SelskabX, der ikke ombyttes med aktier i SelskabY.Som anført i bemærkningerne til lovforsla-get er formålet at hindre, at aktionærer kantømme selskaber for overskudskapital,samtidig med at de bevarer ejerskabet.Ovenstående eksempel synes at falde udenfor dette (værns-)formål, idet A jo reduce-rer sit relative ejerskab i det modtagendeselskab som følge af udbetaling af kon-tantvederlaget.Skatteministeriet synes da også at væreopmærksom på, at den foreslåede regel vilramme alt for bredt og anviser derfor ilovbemærkningernes afsnit 4.1 veje til,hvorledes den foreslåede regel kan undgåsved delvis udtræden af et selskab i forbin-delse med en skattefri omstrukturering.Det anføres herom, at dette kan ske ved, athele vederlaget i forbindelse med den skat-tefrie omstrukturering udbetales i aktier,hvorefter en del af disse sælges. Problemeti ovenstående eksempel er imidlertid, at A iså fald enten vil skulle sælge aktier tilbagetil det udstedende selskab (Selskab Y),hvilket medfører udbyttebeskatning efterligningslovens § 16 B, eller alternativt vilskulle sælge aktier til B. Hvis det antages,at B ikke har kontante midler til at finan-siere et sådant aktiekøb, må B finansiere etkøb ved udlodning af udbytte fra selskabet,hvilket jo i sagens natur udløser udbyttebe-skatning for B.Som alternativ til et salg til B kunne man iovenstående situation forestille sig, at A ogB aftaler, (i) at Selskab Y køber alle A'saktier i X for 100, (ii) at Selskab X herefterfusioneres op i Selskab Y, og (iii) at Aherefter foretager en kontant kapitalforhø-jelse i Selskab Y på 50. Skatteministerietbedes venligst oplyse, om denne situationer omfattet af lovforslagets § 1. Det kanved besvarelsen lægges til grund, at der er10 / 20

I eksemplet er ejerkredsen i selska-berne uændret efter fusionen. Det-te underbygger, at der er tale om,at kontantvederlaget reelt udgør enudbytteudlodning, idet beløbet erfinansieret af de fusionerede sel-skabers reserver. Derfor bør derogså ske udbyttebeskatning afdette beløb.Det bemærkes i øvrigt, at den op-rindelige anskaffelsessum ikkemistes. Såvel A som B vil kunne fåfradrag for anskaffelsessummenved et salg af de resterende aktier.Såfremt salget resulterer i et tab, ogder er tale om unoterede aktier, viltabet kunne fradrages i anden ind-komst.Der vil ikke ske beskatning efterforslaget, hvis selskaberne i stedetfusioneres udelukkende med ve-derlag i aktier, og A efterfølgendesælger en del af sin aktiepost til B.

indgået aftale mellem A og B om gennem-førelse af alle tre transaktioner som en"samlet plan". Skatteministeriet bedesendvidere bekræfte, at den beskrevne situ-ation ikke er omfattet af lovforslagets § 2eller § 3, forudsat at Selskab Y ikke er et"tomt selskab", jf. SEL § 33 A, stk. 3.Efter FSRs opfattelse kan det ikke beteg-nes som et hul, og da slet ikke som etpludseligt opstået hul, at det kontantveder-lag, som en aktionær modtager i forbindel-se med en virksomhedssammenlægning,hvor en af aktionærerne ønsker at reduceresit medejerskab i den sammenlagte virk-somhed, beskattes efter aktieavancebe-skatningsreglerne. Sådanne situationer børderfor ikke være omfattet af lovforslaget.FSR skal venligst bede om Skatteministeri-ets kommentarer til ovenstående.

Skatteministeriet bedes bekræfte, at lodret-te fusioner, hvorved et datterselskab fusio-neres op i sit moderselskab, og hvor derikke sker udstedelse af aktier eller i øvrigtydes vederlag, ikke er omfattet af den fore-slåede FUL § 9 eller SEL § 2 D, stk. 4.Efter gældende praksis anses betingelsernefor skattefri fusion for opfyldt, hvis bytte-forholdet for aktierne i det indskydendeselskab og vederlagsaktierne, som detmodtagende selskab udsteder til aktionæ-rerne i det indskydende selskab, fastsættessåledes, at der ikke sker forrykning af vær-dier mellem de enkelte aktionærer. Dettegælder uanset, om værdien af vederlagsak-tierne svarer til værdien af aktierne i detindskydende selskab, når blot der ikke skerforrykning mellem aktionærerne som følgeaf fusionen, og bytteforholdet ikke i øvrigtkonkret har skattemæssig betydning. Skat-teministeriet bedes bekræfte, at byttefor-holdet ligeledes er uden betydning i relati-on til den foreslåede FUL § 9 (og denforeslåede SEL § 2 D, stk. 4) i det omfang,der udelukkende sker vederlæggelse medaktier i det modtagende selskab.Det følger af den foreslåede bestemmelse,at kontante udligningssummer anses forudbytte i de tilfælde, der er omfattet afbestemmelsen. Skatteministeriet bedes11 / 20

Det anførte illustrerer, at der idisse situationer reelt er tale om enudbytteudlodning, idet kontantve-derlaget ønskes finansieret af sel-skabernes reserver. I denne situati-on er det sælgeren, der lader detsælgende selskab finansiere salget.Dette svarer til, at der er sket enudbytteudlodning, og der skal føl-gelig ske beskatning i overens-stemmelse hermed. I det anførteeksempel, hvor det er aftalt, at derskal ske en efterfølgende kapital-forhøjelse, og hvor der derfor vilvære tale om en samlet transaktion,vil det kontante vederlag bliveanset for udbytte for de aktionæ-rer, der deltager i kapitalforhøjel-sen og såledesejer aktier i det mod-tagende selskab efter omstrukture-ringen.Dette kan bekræftes.

Forslaget tilsigter ikke at ændre på,hvornår vederlagskravet er opfyldt.

bekræfte, at kontante udligningssummer,der efter bestemmelsen kvalificeres somudbytte, er skattefri, hvis det indskydendeselskab opfylder betingelserne for at mod-tage skattefrit udbytte efter SEL § 2, stk. 1,litra c eller SEL § 13, stk. 1, nr. 2 umiddel-bart forud for den pågældende omstruktu-rering.2.2 Afståelse af aktier på anden mådeend ved skattefri omstrukturering (for-slagets § 2)Vi har følgende bemærkninger til bestem-melsens enkelte led:2.2.1 Overdragelser og aktieombytnin-ger (§ 2 D, stk. 2, 1. og 2. pkt.)Den foreslåede bestemmelse rammer efterFSRs opfattelse for bredt og bør derforbegrænses til kun at omfatte tilfælde, derfalder inden for bestemmelsens formål.Bestemmelsen synes bl.a. at omfatte føl-gende situationer, hvor forudsætningen ialle situationerne er:Et driftsselskab er ejet af en bredere kredsaf selskabsaktionærer, der hver ejer mindreend 10 pct. af aktierne. Aktionærkredsenbestår dels af de oprindelige stiftere, ogdels af et antal nøglemedarbejdere (der ejerderes aktier via personlige holdingselska-ber). Aktierne har for ingen af aktionærer-ne status af koncernselskabsaktier. Ingenaf aktionærerne er udenlandske aktionærer,som kan modtage udbytter skattefrit fradriftsselskabet.Situation 1: Driftsselskabet bliver børsno-teret. I forbindelse med børsnoteringenafstår de eksisterende aktionærer en del af- men ikke alle - deres aktier i driftsselska-bet. Nogle af de investorer, der i forbin-delse med børsnoteringen køber aktier iselskabet, er "tomme" holdingselskaber,andre er aktive selskaber, mens atter andreer fysiske personer. De sælgende aktionæ-rer kan ikke selv styre, hvem de hver isærkonkret sælger til, idet salget sker som led ibørsnoteringen.Situation 2: Driftsselskabet sælges til enuafhængig investor, der køber via et hol-dingselskab. Investor kræver, at de oprin-delige ejere skal bevare en ejerandel idriftsselskabet. Dette ønske er begrundet i,at der er tale om stiftere og medarbejdere,som det er vigtigt fortsat at have tilknyttettil virksomheden.Situation 3: Ejerne skal successivt overdra-ge aktier i selskabet, eksempelvis som led iet generationsskifte. Aktierne købes ek-sempelvis af andre nøglemedarbejdere, der12 / 20

Ved fusion bedømmes vederlaget iforhold til selskabsdeltagerne i detindskydende sel-skab.Kontantvederlaget udgørderfor en udlodning fra det ind-skydende selskab, som vil væreskattefri, hvis selskabsdeltagerne idet indskydende selskab opfylderbetingelserne for at modtage skat-tefrit udbytte fra det indskydendeselskab.

I de situationer, hvor der afståsaktier til et selskab, som sælgerikke ejer eller vil komme til at ejeaktier i, er lovforslaget for bredt.Der vil blive fremsat et ændrings-forslag herom.

køber via holdingselskaber.Alle de tre situationer synes umiddelbart atvære omfattet af den foreslåede SEL § 2D, stk. 2, 1. pkt., med den virkning, at desælgende aktionærer skal udbyttebeskattesaf hele salgssummen. I situation 1 er detdog kun de aktionærer, der anses for athave afstået aktier til "tomme" holdingsel-skaber, der skal udbyttebeskattes, mens deaktionærer, der anses for at have afståetderes aktier til enten aktive selskaber ellertil fysiske personer, derimod anses for athave afstået skattefrie porteføljeaktier. Deter imidlertid umuligt objektivt at fastslå,hvem der har solgt til hvilke købere, ogdermed at fastslå, hvilke af de sælgendeaktionærer, der skal udbyttebeskattes, oghvilke der er skattefri.Det forekommer urimeligt, at nogen af deovennævnte situationer overhovedet skalvære omfattet af de foreslåede regler. Medde foreslåede regler bliver anvendelsesom-rådet for SEL § 2 D uhensigtsmæssigtbredt, således at også forretningsmæssigtbegrundede transaktioner bliver omfattet.Samtidig er konsekvensen af at blive om-fattet af reglen ganske alvorlig, idet helesalgssummen bliver beskattet uden hensyntil om investor har avance eller tab påaktierne.Situation 1 illustrerer i øvrigt en generelproblemstilling, hvis et selskab afstår endel af sin beholdning i et børsnoteret sel-skab via en børs. Hvordan fastslår selska-bet, hvem der er køber? Dette er jo afgø-rende for beskatningen af salgssummen.Eftersom avance ved afståelse af børsnote-rede porteføljeaktier altid er skattepligtig,synes omgåelseshensyn med de foreslåederegler ikke at kunne begrunde, at de fore-slåede regler omfatter børsnoterede aktier.Skatteministeriet bedes venligst kommen-tere ovenstående.I de oprindelige bemærkninger i L 10 (FT2012/13) til SEL § 2 D præciserede Skat-teministeriet, at ombytning med aktier skalforstås indskrænkende, således at det aleneer vederlag i aktier i det erhvervende sel-skab, der ikke skal udbyttebeskattes, hvisde øvrige betingelser i øvrigt er opfyldt.Aktier skal således forstås som aktier.Skatteministeriet bedes bekræfte, at manfortsat er af denne opfattelse. Hvis dette ertilfældet, synes konsekvensen af de fore-slåede regler at være, at enhver aktionær,der ombytter tegningsretter med tegnings-retter i forbindelse med en aktieombyt-13 / 20

I situation 2 og 3 er ejerkredsen ide involverede selskaber identiskfør og efter aktiesalget, og kon-tantvederlaget vil blive finansieretaf det solgte selskabs reserver. Somanført i bemærkningerne til lov-forslaget vil der kunne foretagesalternative overdragelser, der ikkeomfattes af udbyttebeskatningen,jf. i øvrigt også kommentaren tilDVCA

Se ovenfor.

ning, vil skulle udbyttebeskattes af heleværdien af tegningsretterne. Dette fore-kommer helt urimeligt. Skatteministerietbedes venligst kommentere dette.Skatteministeriet bedes venligst oplyse, omfølgende transaktion vil være omfattet afden foreslåede SEL § 2 D:En investor køber alle aktierne i Selskab Xmod kontant betaling. Køber betingerkøbet med, at enkelte eller alle de sælgendeaktionærer skal geninvestere en del afsalgssummen i investors struktur, dvs. desælgende aktionærer skal anvende en del afsalgsprovenuet til kapitalindskud i køber.Det kan lægges til grund, at køber er sel-skab, der er "tomt" i henhold til den fore-slåede SEL § 2 D, stk. 3.Hvis transaktionen er omfattet af denforeslåede SEL § 2 D, bedes Skattemini-steriet oplyse, hvilket beløb der i så faldskal udbyttebeskattes. Er det den fuldesalgssum eller alene det kontante beløb,der ikke geninvesteres?Skatteministeriet bedes endvidere oplyse,om det vil ændre besvarelsen, hvis inve-stors køb af aktierne i Selskab X ikke erbetinget af, at de oprindelige investorergeninvesterer, men at de oprindelige inve-storer frivilligt har mulighed for at genin-vestere i køber.Der synes efter FSRs opfattelse at være enrække situationer, hvor en transaktion vilvære omfattet af såvel den foreslåede SEL§ 2 D, stk. 2, som af allerede gældenderegelsæt, herunder f.eks. LL § 16 B, stk. 1.Dette gælder bl.a. følgende situation:Et selskab, A, ejer mindre end 10 pct. afaktierne i det danske selskab, M, der har ethelejet datterselskab, D. D blev etableret i2010 ved en skattefri tilførsel af aktiver fraM, og D er derfor et "tomt" selskab i hen-hold til den foreslåede SEL § 2 D, stk. 3.Hvis A afstår eksempelvis halvdelen afsine aktier i M til D, vil dette salg væreomfattet af den foreslåede SEL § 2 D, stk.2, 2. pkt., da A efter aktieoverdragelsenfortsat ejer aktier i M, der er koncernfor-bundet med det erhvervende selskab D.Salget af aktierne vil imidlertid også væreomfattet af LL § 16 B, stk. 1, idet A afståraktier i et selskab (M) til et selskab (D), derkontrolleres af det udstedende selskab.Skatteministeriet bedes venligst redegørefor, hvilket af de to regelsæt, der har for-rang, hvordan samspillet mellem bestem-melserne er, og hvilke konsekvenser det iøvrigt har, at transaktionen er omfattet af14 / 20

Det kan bekræftes, at der kan skeombytning af identiske rettigheder,uden at der sker udbyttebeskat-ning, og der vil blive stillet et æn-dringsforslag, der præciserer dette.

I det anførte eksempel vil det kon-tante vederlag blive anset for ud-bytte for de aktionærer, der delta-ger i kapitalforhøjelsen, hvis desom følge heraf efter overdragel-sen ejer aktier i det købende sel-skab eller hermed koncernfor-bundne selskaber.

Udbyttebeskatningen omfatter detbeløb, der ikke geninvesteres.

Det må afhænge af en konkretvurdering, hvorvidt der skal skebeskatning i den konkrete situati-on. Det afgørende er, hvorvidtgeninvesteringen indgår som en delaf en samlet transaktion.

begge regelsæt.Ovenstående eksempel illustrerer kom-pleksiteten i såvel de allerede eksisterenderegler som de foreslåede regler, og at sam-spillet mellem to i sig selv stærkt komplice-rede regelsæt har helt uforudsete konse-kvenser.2.2.2 Skattepligtige fusioner og spalt-ningerSkatteministeriet bedes bekræfte, at kon-tantvederlag i forbindelse med skattepligti-ge fusioner og spaltninger, hvor aktionæ-ren i det indskydende selskab efter om-struktureringen ejer aktier i et eller flere af(i) det indskydende selskab, (ii) det modta-gende selskab, (iii) hermed koncernfor-bundne selskaber, i ingen tilfælde er omfat-tet af den foreslåede SEL § 2 D, stk. 2,men udelukkende af den foreslåede SEL §2 D, stk. 4, og at dette er tilfældet, uansetom der er tale om helt eller delvist vederlagi kontanter.I den foreslåede SEL § 2 D, stk. 2, henvi-ses til den gældende SEL § 2 D, stk. 1, 2.pkt. Dette indebærer, at kontant vederlagved overdragelse af aktier til et "tomt"selskab uden for fusions-/spaltningstilfælde ikke behandles somudbytte, når det overdragende selskabkunne modtage skattefrit udbytte fra detoverdragede selskab inden overdragelsenaf aktier til det tomme selskab. Da der ikkefindes en tilsvarende henvisning i denforeslåede SEL § 2 D, stk. 4, synes kon-tantvederlag, som en aktionær modtagerved en skattepligtig fusion eller spaltning,at skulle behandles som udbytte, hvis denpågældende efter omstruktureringen eraktionær i det indskydende eller det mod-tagende selskab, eller hermed koncernfor-bundne selskaber. Skatteministeriet bedesvenligst bekræfte dette, samt begrunde ogredegøre for konsekvenserne af denneforskelsbehandling.Det skal bemærkes, at fusioner ifølge be-mærkningerne til lovforslaget allerede eromfattet af SEL § 2 D, hvorfor denne delaf lovforslaget alene anses som en præcise-ring. Dette er ikke korrekt, idet udtrykket"en overdragelse af aktier" i SEL § 2 Defter FSRs opfattelse ikke kan rumme, atto søsterselskaber fusionerer. I denne situ-ation sker der ingen "overdragelse af akti-er" i det indskydende selskab til det mod-tagende selskab. I stedet ophører det ind-skydende selskab uden likvidation ved15 / 20

Der vil blive stillet et ændringsfor-slag, der præciserer, hvad der eromfattet af ligningslovens § 16 B.

Med forslaget præciseres det, atkontantvederlag i forbindelse medskattepligtige fusioner og spaltnin-ger beskattes som udbytte. Det erSkatteministeriets opfattelse, at denhidtil gældende regel i selskabsskat-telovens § 2 D, stk. 2, også omfat-ter afståelse af aktier ved fusioner.Fremadrettet er skattepligtige fusi-oner og spaltninger kun omfattetaf selskabsskattelovens § 2, stk. 4,mens skattefri fusioner og spalt-ninger er omfattet af fusionsskatte-lovenI den gældende § 2 D anses udbyt-tet for modtaget fra det erhver-vende selskab.Dette er ikke præcisti forhold til fusion, hvor vederlagetbedømmes i forhold til selskabs-deltagerne i det indskydende sel-skab.Kontantvederlaget beskattessom en udlodning fra det indsky-

overdragelse af samtlige aktiver og passivertil det modtagende selskab. Denne del afforslaget er derfor ikke en præcisering,men en stramning, af gældende ret.2.2.3 Definitionen af "tomme selska-ber"Definitionen af "tomme selskaber" i denforeslåede SEL § 2 D er efter FSRs opfat-telse for bred, og bør indsnævres, såledesat i hvert fald transaktioner, der klart falderuden for lovens formål, ikke rammes.Den foreslåede SEL § 2 D, stk. 3, henvisertil definitionen af tomme selskaber i SEL §33 A, stk. 3, idet erhvervsmæssig aktivitet,der er erhvervet fra et koncernforbundetselskab, dog ikke indgår i vurderingen,ligesom erhvervsmæssig aktivitet i et dat-terselskab ved transaktioner mellem etmoderselskab og et datterselskab ej hellerindgår i vurderingen af moderselskabet.Det anføres endvidere i bemærkningernetil § 2, at aktivitet, der er i et tomt selskabsdatterselskaber før og efter omstrukture-ringen, heller ikke indgår i vurderingen.Denne brede definition medfører, at ethvilket som helst "akkvisitionsselskab", deraf tredjemand stiftes i forbindelse medkøbet af et dansk selskab i en transaktionmellem uafhængige parter, anses for"tomt" i relation til SEL § 2 D.Hvis tredjemand ikke fuldt ud kan finan-siere købet af et dansk selskab med kon-tanter men ønsker, at en del af vederlagettil aktionæren skal bestå i aktier, vil heleden kontante betaling blive behandlet somudbytte. Dette kan illustreres således:En tysk koncern erhverver et dansk sel-skab, Selskab A, via et til lejligheden etab-leret dansk datterselskab, Selskab B. Dentyske koncern ønsker ikke at udbetale helevederlaget for aktierne i Selskab A i formaf kontanter, og aktionæren (eller aktionæ-rerne) i Selskab A vederlægges derfor del-vis med kontanter og delvis med aktier idet tyske moderselskab.Selskab B er "tomt", fordi aktiviteterne iSelskab A ikke indgår i vurderingen af, omSelskab B er tomt, og da en del af vederla-get til aktionæren i Selskab A består i aktieri et selskab, der er koncernforbundet medSelskab B (nemlig det tyske moderselskab),anses det kontante vederlag for udbytte.Den beskrevne situation er udelukkendeforretningsmæssigt begrundet, og der fore-ligger ikke nogen omgåelse af udbyttebe-16 / 20

dende selskab, der vil være skatte-fri, hvis aktionærerne i det indsky-dende selskab opfylder betingel-serne for at modtage skattefri ud-bytte fra det indskydende selskab.Dette svarer til reglerne for skatte-fri fusion og spaltning.

Retsstillingen er som anført præci-seret fremadrettet på dette punkt,således at skattepligtig fusion eromfattet af § 2 D, stk. 4. Der vilvære tale om et konkret fortolk-ningsspørgsmål ved anvendelsen afde hidtidige regler, om den afståel-se af aktier, der fx sker i forbindel-se med en fusion, udgør en over-dragelse af aktier i selskabsskatte-lovens § 2 D’s forstand.

skatningen. Situationer som denne falderefter FSR opfattelse klart uden for de fore-slåede reglers formål, og kan ikke anses forat udnytte et hul i lovgivningen, og lov-forslaget bør derfor justeres, således atreglerne ikke er til hinder for rent forret-ningsmæssigt begrundede transaktioner.Ifølge lovforslaget skal der til "erhvervs-mæssige aktiviteter" ikke medregnes aktivi-teter, der er erhvervet fra et koncernfor-bundet selskab. Det anføres i bemærknin-gerne til lovforslagets § 2, at denne regel ernødvendig for at hindre omgåelse. Reglenfinder anvendelse, uanset på hvilket tids-punkt, den koncerninterne erhvervelse harfundet sted. Konsekvensen heraf er efterFSRs opfattelse, at et selskab, der for 30 årsiden erhvervede sin nuværende er-hvervsmæssige aktivitet fra et koncernsel-skab, og siden da har været aktivt, skalbehandles som et "tomt selskab". Detteforekommer fuldstændig urimeligt og heltude af proportioner, og må i øvrigt formo-des at være umuligt at administrere ogkontrollere såvel fra selskabernes side somfra SKATs side.Reglen, om at koncerninterne erhvervelserikke medregnes, bør derfor begrænses tilomgåelsestilfælde, hvor der kort forindengennemførelsen af en transaktion overdra-ges aktiviteter fra et koncernselskab til detselskab, der skal erhverve aktier i et andetselskab.Den "omvendte" situation vil også kunneføre til urimelige resultater:Hvis virksomheden i et selskab overdragestil et datterselskab, f.eks. ved en skattefritilførsel af aktiver, vil moderselskabet efteroverdragelsen - og muligvis for al fremtid -være "tomt" i den foreslåede SEL § 2 D,stk. 3's forstand, idet aktiviteten i dattersel-skabet ikke medregnes ved vurderingen af,om moderselskabet er tomt.Det er derfor FSRs opfattelse, at der erbehov for betydelige modifikationer til denforeslåede definition af "tomme" selskaberi SEL § 2 D, stk. 3.2.3 Fysiske personerDet følger af den foreslåede KSL § 2, stk.1, nr. 6, 4. pkt., at skattepligten omfattervederlag i form af andet end aktier i deterhvervende selskabeller hermed kon-cernforbundne selskaber…..Skatteministeriet bedes venligst oplyse,hvilket koncernbegreb denne bestemmelse17 / 20

I eksemplet er ejerkredsen i selska-berne uændret efter aktieoverdra-gelsen. Dette underbygger, at derer tale om, at kontantvederlagetreelt udgør en udbytteudlodning,idet beløbet vil være finansieret afreserverne i selskab A.Der vil ikke ske beskatning efterforslaget, hvis aktierne i A fx ude-lukkende betales med vederlag iaktier B, hvoraf en andel hereftersælges til det tyske selskab.

Der vil blive stillet et ændringsfor-slag, der begrænser reglen til om-

refererer til.2.4 Indeholdelse af og hæftelse for ud-bytteskatI forbindelse med udvalgsbehandlingen afL 10 oplyste skatteministeren på fore-spørgsel fra FSR (L 10, bilag 27), at deterhvervende selskab skal indeholde udbyt-teskat i overdragelsessummer omfattet afSEL § 2 D, og at det erhvervende selskabsåledes hæfter for udbytteskatten.Med den foreslåede udvidelse af SEL § 2D vil der i relation til indeholdelse og hæf-telse for udbytteskat efter FSRs opfattelseopstå en række uholdbare situationer. Det-te kan illustreres med følgende eksempel:Et dansk selskab, A, sælger til et andetdansk selskab, B, en aktiepost på mindreend 10 pct. i et tredje selskab C, f.eks. etbørsnoteret selskab. Overdragelsen omfat-ter alle A's aktier i C, og købet sker modkontant betaling til A. B gennemførte i2010 en omstrukturering, hvorved drifts-aktiviteten i B blev skudt ned i et nyetable-ret datterselskab, D. B har herefter funge-ret som et rent holdingselskab for D. B erderfor et "tomt" selskab i henhold til denforeslåede SEL § 2 D, stk. 3, hvilket somudgangspunkt betyder, at overdragelsen eromfattet af den foreslåede bestemmelse iSEL § 2 D, stk. 2. B indgår som dattersel-skab i en amerikansk koncern med 400datterselskaber i 50 forskellige lande.A ejer ikke aktier i B. Hvis A imidlertidejer aktier - herunder blot en enkelt aktie -i et selskab, der er koncernforbundet medB, vil B's køb af aktier fra A være omfattetaf den foreslåede SEL § 2 D, stk. 2, og Bvil i givet fald skulle indeholde kildeskat ibetalingen til A. Dette indebærer, at B'shæftelse for eventuel udbytteskat er af-hængig af, om A er aktionær i nogle af B's400 udenlandske søsterselskaber (eller i B'samerikanske moderselskab). Hvordan skalB skaffe sig oplysning herom? A kan f.eks.have investeret i udenlandske aktier viadeltagelse i en investeringspulje e.l., og harikke nødvendigvis viden om, at et af deselskaber, der via denne pulje er investereti, er koncernforbundet med B. A har afåbenlyse grunde slet ingen viden her-om.Det forekommer helt uholdbart, aterhververens eventuelle hæftelse for udbyt-teskat er afhængig af sælgerens forhold.

gåelsestilfælde. Det er herefter kunkoncernintern erhvervelse af er-hvervsmæssig aktivitet, der er er-hvervet inden for de seneste 3 år,der ikkeindgår i vurderingen af, omdet erhvervende selskab i det væ-sentligste er uden erhvervsmæssigaktivitet på overdragelsestidspunk-tet.

Der er tale om koncernbegrebet iligningslovens § 2. Der vil blivestillet et ændringsforslag, der præ-ciserer dette.

Eksemplet forekommer mere teo-18 / 20

retisk end praktisk relevant. Hvisder ikke er udvist forsømmelighed,jf. kildeskattelovens § 69, i forbin-delse med udbetalingen af kon-tantvederlaget, indtræder der ikkehæftelse for udbytteskatten.Kommunernes Landsfor-eningIngen bemærkningerHenvisningen til ligningslovens § 2 i fusi-onsskatteloven § 9 og i selskabsskattelo-vens § 2 D giver hovedbrud og risiko forat ramme situationer, som bestemmelsenslet ikke er tiltænkt at skulle ramme.Som eksempel på problemerne kan derhenvises til den henvisning til ligningslo-vens § 2, der blev indsat i ligningslovens §16 B, stk. 1, ved lov nr. 1255 af 18. de-cember 2012. Bestemmelsen har dervedfået et uoverskueligt og utilsigtet omfang.Se eksempler herpå i FSRs henvendelse tilSkatteministeriet af 9. august 2013.De rådgivere – der har læst forarbejdernetil de eksisterende og nye bestemmelser, ogderfor er bevidst om formålet med regler-ne og har disponeret i overensstemmelsehermed – vil i mange situationer få sig enslem overraskelse.Dette skyldes, at begrebet ”bestemmendeindflydelse” i ligningslovens § 2 omfatteren meget stor kreds, og at der bl.a. med-regnes aktier og stemmerettigheder, somindehaves af personlige aktionærer ogderes nærtstående, jf. ligningslovens § 16H, stk. 6. Videre er den bestemmendeindflydelse afgørende i relation til, hvornårder er tale om koncernforbindelse i lig-ningslovens § 2 forstand. Eksempelvis haren far, der sidder på plejehjem og aldrighar ejet aktier, bestemmende indflydelseover sønnens selskab. Et andet eksempeler den situation, hvor en far og en datterejer hver sit selskab. I relation til lignings-lovens § 2 skal de betragtes som en ogsamme person, hvorved deres selskaberbliver koncernforbundne. Dette giver ek-sempelvis problemer i forhold til den fore-slåede formulering af fusionsskattelovens §9. Bestemmelserne bør præciseres i relati-on til den kreds, der skal rammes af be-stemmelserne, og kredsen bør gøres min-dre bred end ligningslovens § 2 kredsen.Eksemplerne ovenfor viser, at det i mangesammenhænge er uoverskueligt at få over-blik over, hvem der i grunden har be-stemmende indflydelse over hvem – oghvad værre er – at bestemmelserne ram-mer unødvendige og utilsigtede situationer.Især generationsskiftetransaktioner mellem Det afgørende i forhold til regel-

Landbrug & Fødevarer

19 / 20

familiemedlemmer og deres selskaber.Som selskabsskattelovens § 2 D er udfor-met, vil følgende transaktion rammes.En fars holdingselskab ejer 8 pct. af DriftA/S. Holdingselskabet kan altså ikke mod-tage skattefrit udbytte. Faderens holding-selskab sælger nu de 8 pct. i Drift A/S tildatterens holdingselskab, der ejer 43 pct. afDrift A/S. Faren og datteren er ligningslo-vens § 2 nærtstående. Faderens holdingsel-skab er derfor koncernforbundet medbåde driftsselskabet og datterens holding-selskab. Vederlaget består ikke i aktier.Ombytningsvederlaget skal derfor beskat-tes som udbytte, og faderens holdingsel-skab får derfor ikke fradrag for anskaffel-sessummen. Dette er bare et eksempel, dernæppe har været hensigten at ramme medbestemmelsen.

sættet er, hvorvidt der er tale omen overdragelse inden for en snæ-ver beslægtet kreds. I regelsættet erder derfor taget udgangspunkt ioverdragelser mellem koncernfor-bundne parter. Dette er netopdefineret i ligningslovens § 2. Derses ikke grundlag for i dette regel-sæt at ændre på koncernbegrebet.Det mest oplagte eksempel påtilfælde, hvor der netop er tale omoverdragelse inden for en beslægtetkreds er mellem forældre og børn.

SRF Skattefaglig For-ening

Ingen bemærkninger

20 / 20