Skatteudvalget 2013-14

L 81 Bilag 9

Offentligt

DeloitteStatsautoriseret RevisionspartnerselskabCVR-nr. 33 96 35 56Weidekampsgade 6Postboks 16000900 København CTelefon 36 10 20 30Telefax 36 10 20 40www.deloitte.dk

28.02.2014g

SkatteudvalgetAtt.: FolketingetChristiansborg1240 København K

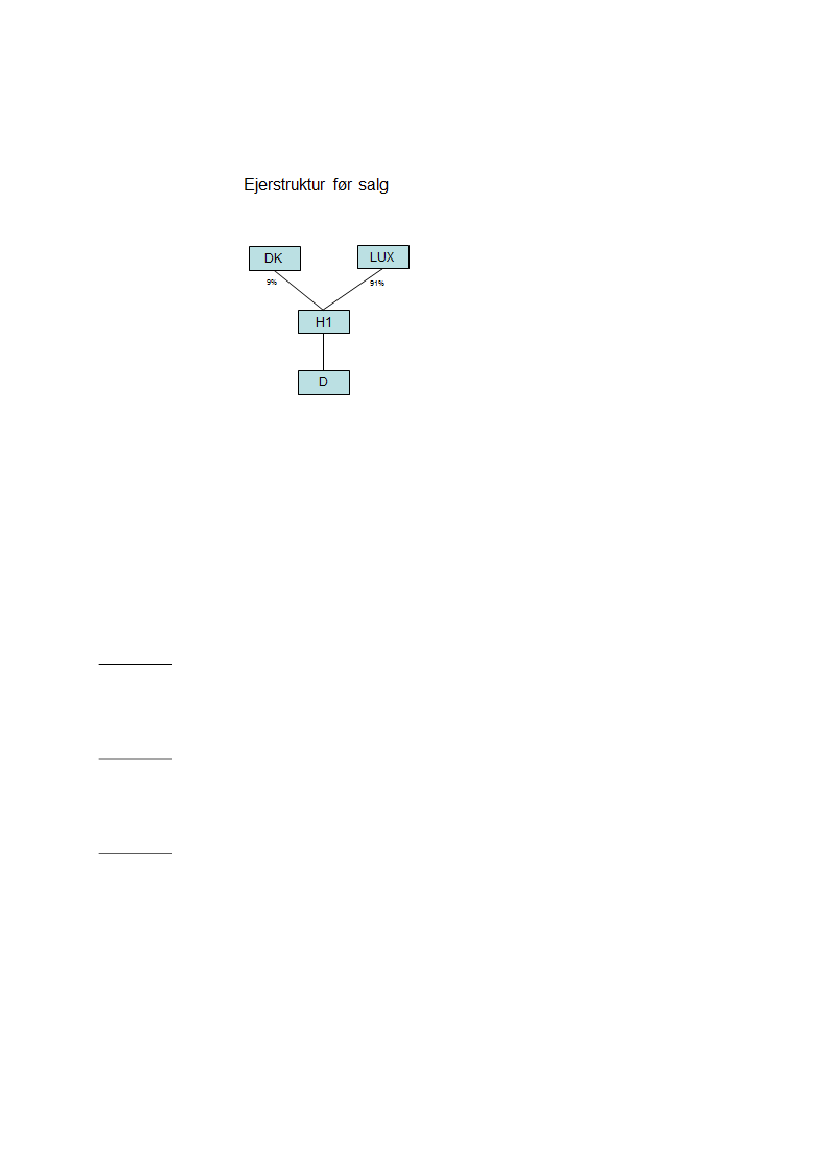

L 81 - Indgreb mod omgåelse af udbyttebeskatningen i forbindelsemed kontante udligningssummerI anledning af det fremsatte lovforslag nr. L 81 samt ændringsforslaget til 2. behandling tillader vi osat rette henvendelse til Folketingets Skatteudvalg vedrørende afklaring af følgende tekniske problem-stilling for afklaring af hvornår der kan ske delsalg uden udbyttebeskatning.Selskabsskattelovens § 2 D, stk. 2Management i det danske driftsselskab, selskab D, ejer gennem et dansk selskab, ”porteføljeaktiesel-skabet”, 9 pct. af aktierne i det danske selskab H1, mens de resterende aktier ejer af et selskab i Lu-xembourg. Det danske selskab H1 ejer alle aktierne i det danske driftsselskab, selskab D.

Medlem af Deloitte Touche Tohmatsu Limited

Deloitte

2

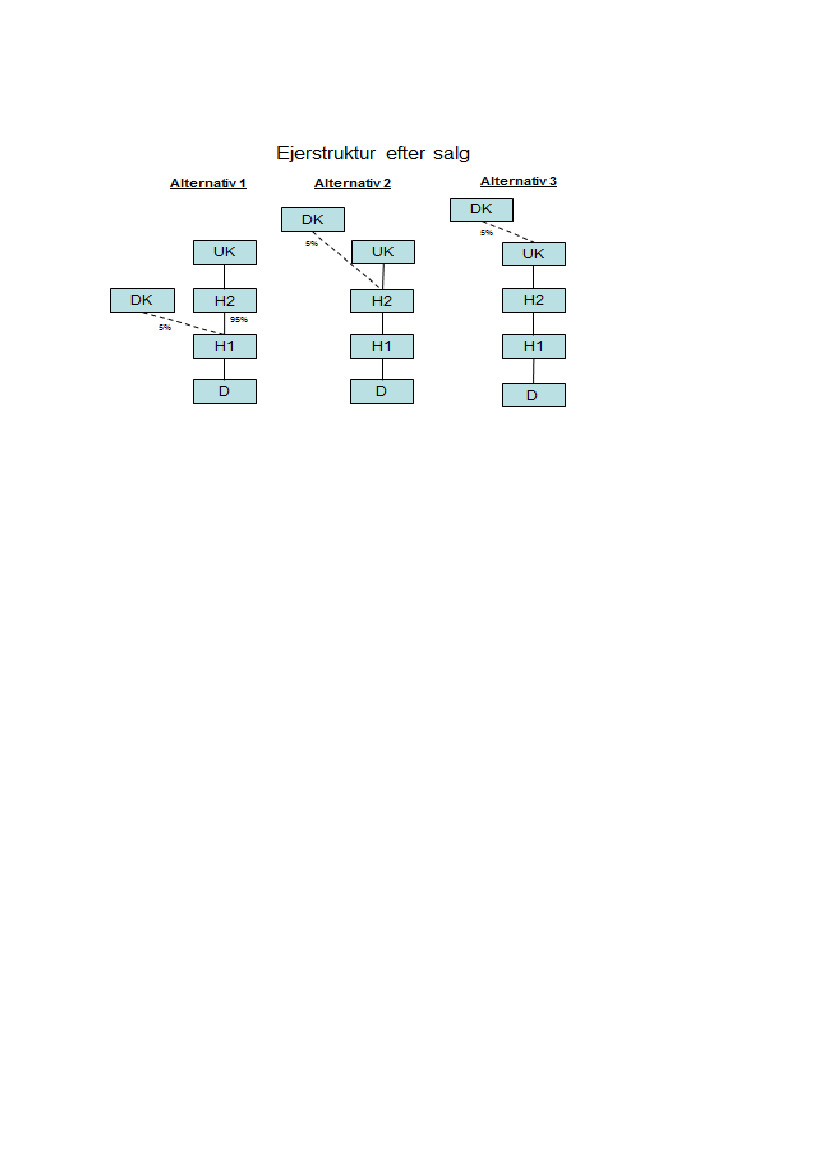

En stor engelsk industrikoncern ønsker at erhverve den danske virksomhed. Den engelske industrikoindustrikon-cern stifter et nyt dansk holdingselskab, H2, som erhverver alle aktierne i H1. Hele afståelsessummenaktiernetil selskabet i Luxembourg består udelukkende af kontanter, som udloddes til dets ejere. Det er mellemkøber og management aftalt – at management via deres danske selskab, ”porteføljeaktieselskabet” -skal bevare en ejerandel i den engelske koncern. Der påtænkes følgende alternativer:andelAlternativ 1Det danske ”porteføljeaktieselskab” vederlægges udelukkende med en kontant salgssum på 40 mio. kr.for salg af 4 pct. af aktierne i H1.”Porteføljeaktieselskabet” bevarer således 5 pct. af aktierne i H1.såledesAlternativ 2Afståelsessummen til det danske ”porteføljeaktieselskab” vederlægges både med kontant salgssalgssum på40 mio. kr. og aktier i ”porteføljeaktieselskabet” i H2.Alternativ 3Afståelsessummen til det danske ”porteføljeaktieselskab” vederlægges udelukkende i kontanter på 90mio. kr., og det er i forbindelse med det samlede salg aftalt, at ”porteføljeaktieselskabet” skal geninvgeninve-stere en del af den kontante afståelsessum på 50 mio. kr. til køb af aktier i det engelske selskab.engelske

Deloitte

3

Skattemæssige konsekvenser - alternativ 1

Vederlaget (den kontante afståelsessum) er ikke omfattet af selskabsskattelovens § 2 D, stk. 2, 1. pkt.,da det danske ”porteføljeaktieselskab”, da afståelsessummen udelukkende består af kontanter.Salget omfattes heller ikke længere af selskabsskattelovens § 2 D, stk. 2, 2. pkt. (jf. nr. 4 i ændrings-forslaget).Den kontante afståelsessum på 40 mio. kr. skal derfor behandles i henhold til aktieavancebeskatningaktieavancebeskatnings-lovens § 4 C som skattefri aktieavance vedrørende skattefrie porteføljeaktier.tieavanceDette bedes bekræftet.Skattemæssige konsekvenser - alternativ 2

Afståelsessummen er omfattet af selskabsskattelovens § 2 D, stk. 2, 1. pkt., da det danske ”portefølj”portefølje-aktieselskab” overdrager aktier til seselskabet H2, der på overdragelsestidspunktet i det væsentlige er,uden økonomisk risiko ved erhvervsmæssig aktivitet, og vederlaget delvist består af andet end aktier idet erhvervende selskab eller herhermed koncernforbundne selskaber.Det fremgår dog af selskabsskattelovens § 2 D, stk. 2, 3. pkt., at selskabsskattelovens § 2 D,”stk. 1,2kabsskattelovensog 4. pkt. finder tilsvarende anvendelse”anvendelse”.Selskabsskattelovens § 2 D, stk. 1, 2 pkt. er ikke relevant her, da det danske ”porteføljeselskab” ikkekan modtage skattefrit udbytte.Endvidere synes undtagelsesbestemmelsen i selskabsskattelovens § 2 D, stk. 1, 4. pkt. heller ikke atfinde anvendelse her.Den kontante afståelsessum på 40 mio. kr. skal derfor beskattes som skattepligtigt udbytte.Deloitte

4

Dette bedes bekræftet.Kan det bekræftes af selskab H2 skal foretage indeholdelse af udbytteskat af de 40 mio. kr.?Skattemæssige konsekvenser - alternativ 3

Afståelsessummen er omfattet af selskabsskattelovens § 2 D, stk. 2, 2. pkt., da det danske ”portefølje-selskab” udelukkende modtager afståelsessummen for aktierne kontant, fordi det det danske ”porteføl-jeaktieselskab” efter salget ejer aktier i det engelske selskab.Hele den kontante afståelsessum på 90 mio. kr. skal derfor umiddelbart beskattes skattepligtigt udbyt-te. Imidlertid fremgår det på side 14 i høringssvaret til FSR, at”udbyttebeskatningen omfatter detbeløb, der ikke geninvesteres”.,dvs. i alternativ 3 er det umiddelbart ”kun” 40 mio. kr. der skal be-skattes som udbytte.Skal hele den kontante afståelsessum på 90 mio. kr. beskattes som skattepligtigt udbytte, eller er detalene de 40 mio. kr., der ikke geninvesteres i det engelske selskab, der skal beskattes som udbytte?Hvilket selskab skal foretage indeholdelse af udbytteskat?

Med venlig hilsen

Kim Wind Andersen

Erik Banner-Voigt