Europaudvalget 2016-17

KOM (2016) 0757 Bilag 1

Offentligt

Notat I

12. januar 2017

J.nr. 16-1784570

Grund- og nærhedsnotat vedr. Europa-Kommissionens

forslag til Rådets direktiv om modernisering af moms-

reglerne for grænseoverskridende e-handel mellem

virksomheder og forbrugere på tværs af grænser

Europa-Kommissionens forslag til Rådets direktiv om ændring af direktiv 2006/112/EF

og direktiv 2009/132/EF for så vidt angår visse momsforpligtigelser i forbindelse med

levering af ydelser og fjernsalg af varer, KOM(2016)757.

1. Resumé

Kommissionen har den 1. december 2016 fremlagt en lovpakke om modernisering af momsreglerne for e-

handel mellem virksomheder og forbrugere (B2C) på tværs af grænserne.

Med virkning fra 1. januar 2015 blev momsreglerne for grænseoverskridende handel med teleydelser,

radio- og tv-sprednings-tjenester og elektroniske ydelser ændret.

1

Inden ændringen skulle en virksomhed,

der solgte disse ydelser til forbrugere i andre lande, afregne moms i det land, hvor virksomheden var etable-

ret (oprindelsesprincippet). Med de nye regler ændrede man princip, således at virksomheden i dag skal

afregne moms i det land, hvor forbrugerne befinder sig (destinationsprincippet). Herved sikres både, at

momsen betales i det land, hvor forbruget sker, og at der skabes en mere lige konkurrence, da virksomhe-

der ikke længere har fordel af at etablere sig i lande med en lav momssats.

I 2015 blev der endvidere indført den såkaldte Mini One Stop-Shop (MOSS), som er et fælles IT-

system, hvor virksomheder kan momsregistreres og herigennem angive og afregne momsen til de lande, som

de sælger teleydelser, radio- og tv-sprednings-tjenester og elektroniske ydelser til. Systemet udgør en admini-

strativ forenkling, som medfører, at det er tilstrækkeligt med én momsregistrering frem for en momsregi-

strering i samtlige lande, som en virksomhed sælger disse ydelser til.

Med Kommissionens lovpakke forslås, at det eksisterende system for teleydelser, radio- og tv-sprednings-

tjenester og elektroniske ydelser udvides, til at omfatte e-handel med fysiske varer og alle ydelser, som

leveres til forbrugere i EU. På baggrund af en evaluering af det eksisterende system foreslås endvidere, at

der foretages nogle justeringer, der har til hensigt at lette de administrative byrder for virksomheder, der

leverer på tværs af landegrænser.

De forslåede ændringer til Rådets direktiv 2006/112/EF og direktiv 2009/132/EF, som behandles i

nærværende grund- og nærhedsnotat, medfører, at der skal foretages konsekvensændringer i Rådets forord-

ning (EU) nr. 904/2010 om administrativt samarbejde og bekæmpelse af svig vedrørende merværdiafgift

og Rådets gennemførselsforordning (EU) nr. 282/2011 om foranstaltninger til gennemførsel af direktiv

2006/112/EF om det fælles merværdiafgiftssystem.

Moms, Afgifter og Told

LLJ, KER

1

Lov nr. 554 af 2. juni 2014 om ændring af momsloven og forskellige andre love (Ændring af leveringsstedet for elektroni-

ske ydelser, teleydelser og radio- og tv-spredningstjenester solgt til private, one stop shop-ordning, udvidelse af definitio-

nen af investeringsgoder, ophævelse af ordningen for udenlandsk indregistrerede turistbusser m.v.)

kom (2016) 0757 - Bilag 1: Grund- og nærhedsnotat om modernisering af momsreglerne for grænseoverskridende e-handel mellem virksomheder og forbrugere på tværs af grænser

2. Baggrund

Der er i EU stort fokus på den digitale dagsorden og Kommissionen arbejder for at sikre

den frie bevægelighed for varer og ydelser, herunder at forbrugere og virksomheder har

adgang til at udføre onlineaktiviteter under fair konkurrencevilkår. I relation til de nuvæ-

rende momsregler er det i meddelelsen ”En strategi for et digitalt indre marked i EU” fra

maj 2015 og i meddelelsen om en handlingsplan for moms ”Mod et fælles europæisk

momsområde – De svære valg” fra april 2016 blevet tillagt stor vægt at overvinde de hin-

dringer, der eksisterer for e-handel på tværs af landegrænserne, herunder at imødegå byr-

defulde momsforpligtigelser og konkurrenceforvridning, der er til skade for EU’s virk-

somheder.

Kommissionens lovpakke vil medføre en mere ensartet momsbehandling af e-handel med

varer og de ydelser, hvor momsen efter direktivets regler skal betales i forbrugslandet.

Samtidig medfører lovpakken øget forbrugslandsbeskatning (destinationsprincippet) idet

moms af e-handelsvarer som udgangspunkt skal betales i den medlemsstat, hvor forbru-

geren befinder sig, i modsætning til i dag hvor virksomheder kan sælge mange varer til

forbrugere i andre EU-lande med etableringslandets momssats (oprindelsesprincippet), så

længe salget er under forbrugslandenes relativt høje fjernsalgsgrænser.

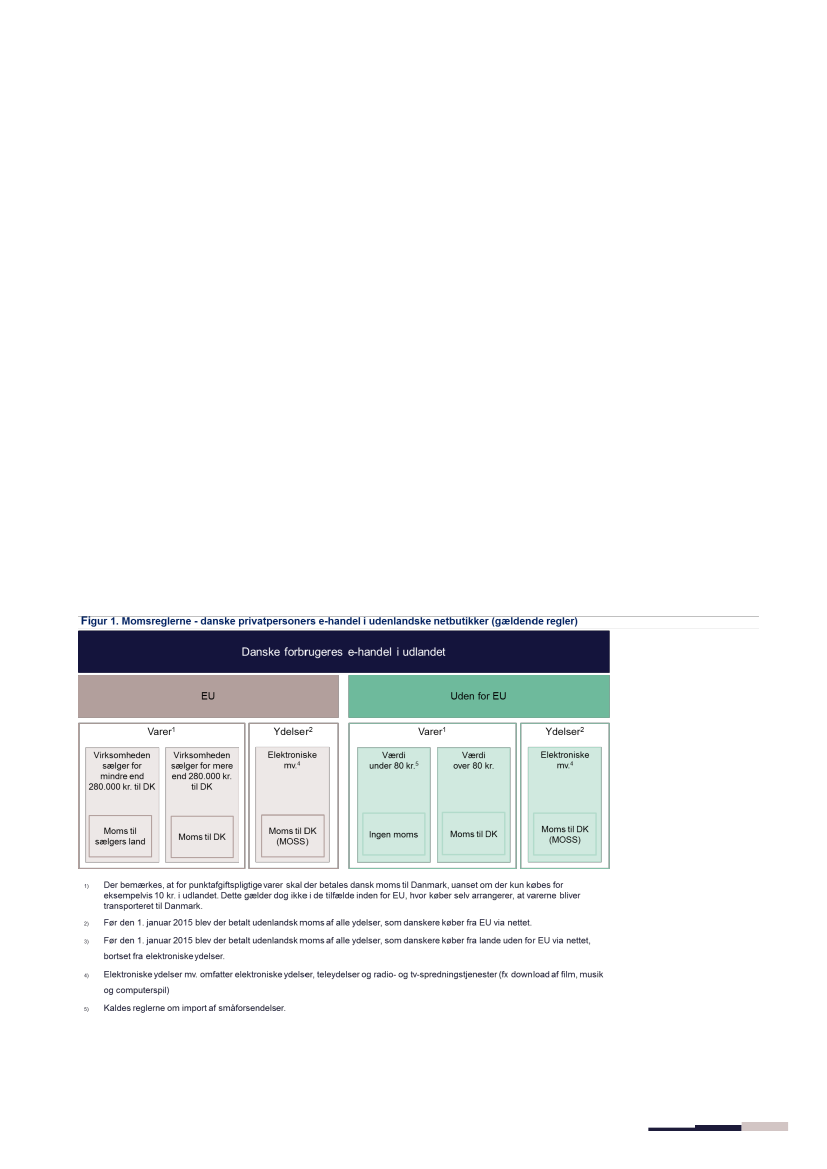

Med udgangspunkt i danske forbrugeres e-handel viser

figur 1,

i hvilken medlemsstat der

skal betales moms. Som figuren viser, er der i dag forskellige regler, alt efter om der er

tale om en vare eller en ydelse, og om sælgeren er en EU-virksomhed eller en virksomhed

etableret uden for EU.

Side 2 af 9

kom (2016) 0757 - Bilag 1: Grund- og nærhedsnotat om modernisering af momsreglerne for grænseoverskridende e-handel mellem virksomheder og forbrugere på tværs af grænser

Kommissionen anfører følgende som de væsentligste grunde til at ændre reglerne:

For det første er momsforpligtigelserne gennemgående blevet udpeget som en af hoved-

årsagerne til, at virksomhederne ikke engagerer sig i e-handel på tværs af grænserne, hvil-

ket betyder, at mange virksomheder ikke har adgang til det indre marked. Omkostninger-

ne ved at overholde momsforpligtelserne er blevet vurderet til 8.000 EUR i gennemsnit

pr. år for hver medlemsstat, som en virksomhed leverer til. Dette er en betydelig omkost-

ning for især små og mellemstore virksomheder (SMV’er) og microvirksomheder.

For det andet er det nuværende system ikke neutralt, eftersom EU-virksomheder er dårli-

gere stillet end virksomheder, der er etableret uden for EU, som ved en omgåelse af reg-

lerne, kan levere til EU uden at betale moms. Da momssatserne kan være så høje som 27

pct., er der tale om en betydelig konkurrenceforvridning til fordel for virksomheder uden

for EU, hvis der ikke beregnes moms.

For det tredje betyder det eksisterende systems kompleksitet og den nuværende afgiftsfri-

tagelse for indførelse af småforsendelser fra lande uden for EU, at medlemsstaterne mi-

ster værdifulde momsindtægter. Det anslås, at tabene som følge af manglende opkrævning

af moms og manglende overholdelse af reglerne, når der handles på tværs af grænserne,

udgør op til 5 mia. EUR om året på EU-plan.

Retsgrundlaget for forslaget er artikel 113 i traktaten om den Europæiske Unions funkti-

onsmåde (TEUF). I henhold til denne artikel vedtager Rådet, der træffer afgørelse med

enstemmighed efter en særlig lovgivningsprocedure og efter høring af Europa-

Parlamentet og det Økonomiske og Sociale Udvalg, bestemmelser om harmonisering af

medlemsstaternes regler på området for indirekte skatter.

3. Indhold og formål

Det overordnede mål med lovpakken er at sikre et velfungerende indre marked, EU-

virksomheders konkurrenceevne og effektiv beskatning af den digitale økonomi. Dette

skal bl.a. opnås ved at indføre administrative forenklinger for virksomheder, der afsætter

varer eller ydelser i andre medlemsstater, og derfor skal afregne moms til disse. Forslaget

sikrer desuden øget forbrugslandsbeskatning gennem fremme af ’destinationsprincippet’,

hvilket betyder, at der som udgangspunkt skal betales moms i den medlemsstat, hvor

forbruget af en vare eller en ydelse finder sted.

Overordnet anfører Kommissionen følgende bestemmelser som de væsentligste i forsla-

get:

(1) Udvidelse af det eksisterende momssystem som gælder for levering af elektroni-

ske ydelser til at omfatte fjernsalg inden for EU af fysiske varer og andre ydelser

end elektroniske ydelser samt til fjernsalg af varer fra lande uden for EU.

(2) Indførelse af en forenklet ordning for angivelse og betaling af moms ved import

af varer, der sendes til forbrugere fra lande uden for EU, når momsen ikke er be-

talt gennem MOSS-systemet.

(3) Ophævelse af fjernsalgsgrænserne, som gælder inden for EU, og som bl.a. giver

anledning til konkurrenceforvridning på det indre marked.

Side 3 af 9

kom (2016) 0757 - Bilag 1: Grund- og nærhedsnotat om modernisering af momsreglerne for grænseoverskridende e-handel mellem virksomheder og forbrugere på tværs af grænser

(4) Ophævelse af den eksisterende momsfritagelse for indførelse af småforsendelser

(med en værdi på under 80 DKK) fra lande uden for EU, som i dag stiller sælge-

re inden for EU ringere end sælgere fra lande uden for EU.

(5) Indførelse af forenklinger for små nystartede virksomheder, herunder en samlet

EU-grænse for fjernsalg af varer og ydelser samt forenklede regler for identifika-

tion af kunder.

(6) Tilladelse til at EU-sælgere anvender hjemlandets regler på områder som fx fak-

turering og opbevaring af regnskaber.

(7) Øget koordinering mellem medlemsstaterne ved kontrol af virksomheder, der

handler på tværs af landegrænserne med henblik på at sikre en høj grad af over-

holdelse af reglerne.

Overordnet medfører lovpakken, at der indføres øget forbrugslandsbeskatning ved e-

handel på tværs af landegrænser. Dog introduceres der en fælles EU-fjernsalgsgrænse på

10.000 EUR for handel indenfor EU. Beløbsgrænsen betyder, at såfremt en virksomhed

sælger varer og ydelser til forbrugere i andre EU-lande til et samlet beløb, som ikke over-

stiger 10.000 EUR årligt, skal der betales moms i den medlemsstat, hvor sælger-

virksomheden er etableret med etableringslandets momssats. Kommissionen foreslår, at

den nye fælles EU-fjernsalgsgrænse gælder for både salg af varer og ydelser. Tilsvarende

grænse foreslås ikke indført for tredjelandsvirksomheders salg til forbrugere i EU. Disse

skal derfor afregne moms fra første krone.

Side 4 af 9

kom (2016) 0757 - Bilag 1: Grund- og nærhedsnotat om modernisering af momsreglerne for grænseoverskridende e-handel mellem virksomheder og forbrugere på tværs af grænser

Lovpakken indeholder også forslag til administrative forenklinger og kontrol, som følger

af en evaluering af det eksisterende MOSS-system:

-

Det er i dag ikke muligt for virksomheder, der er etableret uden for EU, men

som har en momsregistrering i Danmark eller i en anden EU-medlemsstat at an-

vende MOSS-systemet til angivelse og afregning af moms. Dette forslås ændret,

således at disse virksomheder kan anvende ikke-EU-ordningen.

I dag skal virksomheder, der anvender MOSS-systemet anvende faktureringsreg-

lerne i den medlemsstat, hvor forbrugeren befinder sig. Med andre ord, skal virk-

somheder sætte sig ind i mange forskellige medlemsstaters regler vedrørende fak-

turering. Dette foreslås ændret til, at sælger-virksomheden skal anvende fakture-

ringsreglerne i den medlemsstat, hvor virksomheden har sin MOSS-registrering.

Regnskabsmateriale vedrørende EU-salg skal i dag opbevares i en periode på 10

år. Dette foreslås ændret, således at virksomhederne skal opbevare regnskaber ef-

ter reglerne i den medlemsstat, hvor virksomheden har sin MOSS-registrering.

Fristen for indsendelse af momsangivelsen for salg gennem MOSS-systemet er i

dag 20 dage, hvilket foreslås forlænget til 30 dage.

Korrektioner af momsangivelser skal i dag fortages i angivelserne for den afgifts-

periode, som korrektionen vedrører. Dette foreslås ændret til, at korrektionen

kan foretage i en efterfølgende angivelse, hvilket udgør en administrativ lettelse

for virksomhederne.

-

-

-

-

Tidspunkt for ikrafttrædelse

Ændringerne af momsdirektivet forslås indført med forskellige virkningstidspunkter, hhv.

1. januar 2018 for visse bestemmelser og 1. januar 2021 for den resterende del af forsla-

get. Begrundelsen for, at der foreslås forskellige virkningstidspunkter er, at visse ændrin-

ger kan foretages, uden at det umiddelbart kræver ændringer af det eksisterende elektroni-

ske registrerings- og betalingssystem MOSS (Mini One Stop-Shop).

Med virkning fra 1. januar 2018 foreslår Kommissionen, at der foretages en række for-

bedringer til den eksisterende ordning for afregning af moms af elektroniske ydelser leve-

ret af virksomheder til forbrugere (B2C). Det foreslås i den forbindelse, at den samlede

EU-grænse på 10.000 EUR indføres for elektroniske ydelser fra denne dato.

4. Europa-Parlamentets udtalelser

Europa-Parlamentet skal høres i overensstemmelse med proceduren i TEUF artikel 115.

Der foreligger endnu ikke en udtalelse.

5. Nærhedsprincippet

Kommissionen anfører i direktivforslaget, at forslaget er i overensstemmelse med nær-

hedsprincippet. Kommissionen anfører som begrundelse følgende:

Side 5 af 9

kom (2016) 0757 - Bilag 1: Grund- og nærhedsnotat om modernisering af momsreglerne for grænseoverskridende e-handel mellem virksomheder og forbrugere på tværs af grænser

”Forslaget er i overensstemmelse med nærhedsprincippet, da de væsentligste konstaterede

problemer (forvridende virkninger, høje administrative omkostninger osv.) skyldes det

nuværende momsdirektiv og dertil knyttede retsakter. Eftersom moms er en afgift, der er

harmoniseret på EU-plan, kan medlemsstaterne ikke selv fastsætte forskellige regler, og

derfor kræver alle initiativer med henblik på at modernisere momsen for grænseoverskri-

dende handel, at Kommissionen fremsætter forslag om ændring af momsdirektivet. For-

slaget vil have en tydelig merværdi sammenlignet med, hvad der kan opnås på medlems-

statsniveau, idet den vigtigste forenkling er MOSS-systemets anvendelse i alle medlems-

stater og dets tilgængelighed for virksomheder, således at disse enkelt og effektivt kan

beregne den skyldige moms til alle medlemsstater. En tilgang med blød lovgivning, hvor

medlemsstaterne fx anvender MOSS-systemet frivilligt, er ikke muligt, da dette system er

en undtagelse fra de normale regler og følgelig kræver en koordineret tilgang understøttet

af IT-infrastruktur.”

Kommissionen anfører endvidere, at forslaget er i overensstemmelse med proportionali-

tetsprincippet med følgende begrundelse:

”Forslaget er i overensstemmelse med proportionalitetsprincippet, idet det ikke går ud

over, hvad der er nødvendigt for at nå målene i traktaterne, navnlig med henblik på et

velfungerende indre marked. På samme måde som i forbindelse med nærhedsprincippet

er det ikke muligt for medlemsstaterne at adressere problemerne og deres årsager uden et

forslag om ændring af momsdirektivet. Forslaget indeholder en række væsentlige aspekter

med hensyn til proportionalitet. For det første anerkendes det med forslagets gennemfø-

relse i to faser, at visse foranstaltninger som fx tærsklen og de forenklede forpligtigelser

kan blive indført i 2018, uden at det i den forbindelse er nødvendigt at udvikle IT-

løsninger. Med gennemførselsfristen i 2021 for hovedelementerne af forslaget anerkendes

det imidlertid også, at medlemsstaterne får behov for et passende tidsrum til at sikre, at

IT-systemerne kan udvikles og testes. Dette giver også mulighed for yderligere høring af

erhvervslivet. For det andet anerkendes, at toldadministrationerne vil blive stillet overfor

udfordringer, eftersom ophævelsen af momsfritagelsen for småforsendelser vil føre til en

stigning i antallet af pakker, som der skal opkræves moms for, men effekten deraf vil

blive mildnet af den forenkling, som MOSS-systemet indebærer for alle pakker op til en

værdi 150 EUR, medlemsstaternes øgede momsindtægter på 7 mia. EUR årligt og skabel-

sen af lige konkurrencevilkår for EU-virksomheder, som for øjeblikket er dårligere stil-

let.”

Den danske regering er enig i, at forslaget er i overensstemmelse med nærhedsprincippet

og proportionalitetsprincippet. De administrative lempelser for erhvervslivet i form af

ændringerne til momsdirektivet kan alene opnås ved fælles regulering. Desuden medfører

forslaget til ændringer af de fælles momsregler, at konkurrenceforvridning på baggrund af

momsen reduceres væsentligt.

6. Gældende dansk ret

Momsområdet er EU-harmoniseret og implementeringen af de fælles EU-regler findes i

den danske momslov samt momsbekendtgørelsen.

2

Lovpakken om moms og e-handel

berører følgende områder:

2

Lovbekendtgørelse

nr. 760 af 21. juni 2016 om merværdiafgift (momsloven) og bekendtgørelse nr. 808 af 30. juni 2015 om

merværdiafgift (momsbekendtgørelsen).

Side 6 af 9

kom (2016) 0757 - Bilag 1: Grund- og nærhedsnotat om modernisering af momsreglerne for grænseoverskridende e-handel mellem virksomheder og forbrugere på tværs af grænser

Salg af elektroniske ydelser inden for EU (EU-ordningen)

Fra 1. januar 2015 blev der som nævnt indført forbrugslandsbeskatning på elektroniske

ydelser. Dvs. at der skal betales moms af ydelsen i det land, hvor forbruget finder sted

med forbrugslandets sats. Herved tilsigtes et neutralt system, hvor virksomheder ikke kan

opnå en fordel ved at være etableret i et land med en lav momssats. For at undgå, at virk-

somheder skal momsregistreres i alle lande, hvortil de leverer ydelser, blev der samtidig

indført en Mini One Stop-Shop (MOSS), hvor virksomheder registreres og herigennem

kan angive og betale moms til alle de forskellige forbrugslande.

I dag gælder der ikke nogen beløbsgrænse for, hvornår der skal betales moms til forbrugs-

landet ved salg af elektroniske ydelser til forbrugere.

3

Salg af elektroniske ydelser fra lande uden for EU(ikke-EU-ordningen)

Virksomheder etableret uden for EU, der leverer elektroniske ydelser til forbrugere i EU,

har mulighed for at anvende ikke-EU-ordningen til afregning af moms.

Virksomheder der opfylder betingelserne for at anvende ikke-EU-ordningen kan frit væl-

ge identifikationsland (den medlemsstat, som den afgiftspligtige person vælger med hen-

blik på momsregistrering og afregning af moms til EU-landene).

Fjernsalg af varer inden for EU

I dag skal medlemsstaterne indenfor visse rammer fastsætte en national ”fjernsalgs-

grænse”. Det betyder, at virksomheder kan sælge varer til forbrugere i andre EU-

medlemsstater, uden at salget skal pålægges moms i forbrugslandet, hvis virksomhe-

dens samlede årlige salg ikke overstiger forbrugslandets fjernsalgsgrænse. Reglen er

lavet for at undgå, at virksomheder med et begrænset salg til andre lande pålægges

uforholdsmæssige store administrative byrder ved at skulle momsregistreres i samtlige

lande, hvortil de afsætter varer.

Der er stor forskel på, den nationale fjernsalgsgrænse i de forskellige medlemsstater. I

Danmark er den nationale fjernsalgsgrænse 280.000 kr. (ca. 37.500 EUR), i Storbri-

tannien er grænsen 70.000 GBP (ca. 94.800 EUR) og i Tyskland er grænsen 100.000

EUR.

Danmark har en høj momssats, og danske virksomheder bliver udsat for ulige kon-

kurrence, når virksomheder i andre lande kan anvende hjemlandets lavere momssats,

når der sælges under fjernsalgsgrænsen, mens de danske virksomheder skal anvende

den høje danske momssats ved salg til de samme kunder. Problemet forværres af, at

nogle udenlandske virksomheder ikke lader sig registrere her i landet, selvom deres

salg overstiger fjernsalgsgrænsen, hvilket er administrativt tungt at kontrollere.

Import af varer fra lande uden for EU

Der gælder i dag en regel om, at EU-medlemsstaterne skal fastsætte en bagatelgrænse

mellem 10-22 EUR for momsfri import af varer fra lande uden for EU. Hensynet bag

3

Kommissionen foreslår, at der indføres en fælles EU-fjernsalgsgrænse på 10.000 EUR, der skal gælde for både varer og

ydelser.

Side 7 af 9

kom (2016) 0757 - Bilag 1: Grund- og nærhedsnotat om modernisering af momsreglerne for grænseoverskridende e-handel mellem virksomheder og forbrugere på tværs af grænser

reglen er, at det anses for at være en uforholdsmæssig stor administrativ byrde, hvis der

skal opkræves moms af forsendelser af ringe værdi. Endvidere er der i Danmark også

væsentlige omkostninger forbundet med at opkræve importmoms (160 kr. i gebyr, når

Post Nord foretager importmomsbehandlingen).

Selvom bagatelgrænsen for hvornår der kan foretages momsfri import er lav, er der flere

eksempler på, at bagatelgrænsen er konkurrenceforvridende til fordel for virksomheder

etableret uden for EU. Danmark har fx oplevet, at forlag har flyttet deres trykning af

magasiner til lande uden for EU (fx Norge), for at kunne importere magasinerne enkeltvis

uden moms til danske abonnenter. Endvidere er der kontrolmæssige udfordringer ved at

have en bagatelgrænse. Fx er der risiko for, at virksomheder, der sælger varer til forbruge-

re i EU, angiver en for lav værdi på forsendelser, således at de falder under bagatelgræn-

sen.

Administrative regler og kontrol

Kommissionen stiller forslag til ændring af de administrative regler og kontrollen i det

eksisterende MOSS-system. Forslaget til ændringerne beror på en evaluering af den eksi-

sterende ordning.

Ændringerne af reglerne om kontrol findes i Rådets forordning (EU) nr. 904/2010 om

administrativt samarbejde og bekæmpelse af svig vedrørende merværdiafgift,

jf. notat II.

7. Konsekvenser

Lovgivningsmæssige konsekvenser

En vedtagelse af forslaget vil kræve ændringer af den danske momslov og eventuelt

momsbekendtgørelsen.

Statsfinansielle konsekvenser

Kommissionen forventer, at forslagene vil øge medlemsstaternes momsindtægter på EU-

plan med 7 mia. EUR om året i 2021.

Omkostningerne for medlemsstaterne bør være begrænset, eftersom udvidelsen af

MOSS-systemet er en udvikling af et eksisterende IT-system.

Skønnet for de statsfinansielle konsekvenser for Danmark er under udarbejdelse, idet

skønnet dog vil kunne påvirkes af forslagets endelige udformning.

Administrative konsekvenser for erhvervslivet

Det vurderes, at forslaget vil betyde administrative lettelser for erhvervslivet. Det forven-

tes, at forslagene vil mindske de administrative byrder for virksomhederne med 2,3 mia.

EUR om året på EU-plan.

Dette vil primært være en følge af, at der foretages tilretninger til det eksisterende MOSS-

system, samt at ordningen udvides til at omfattet fysiske varer og andre ydelser end elek-

troniske ydelser.

Side 8 af 9

kom (2016) 0757 - Bilag 1: Grund- og nærhedsnotat om modernisering af momsreglerne for grænseoverskridende e-handel mellem virksomheder og forbrugere på tværs af grænser

8. Høring

Lovpakken blev den 20. december 2016 sendt i høring hos Advokatsamfundet, Arbejder-

bevægelsens Erhvervsråd, CEPOS, Cevea, Dansk Byggeri, Dansk Erhverv, Danske Ad-

vokater, DI, DI Transport, Digitaliseringsstyrelsen, Eksportrådet, FDIH, Forbrugerrådet

Tænk, Foreningen Danske Revisorer, FSR - danske revisorer, IBIS, Konkurrence- og

Forbrugerstyrelsen, Kraka, Landsskatteretten, Mellemfolkeligt Samvirke, Post Danmark,

Skatteankestyrelsen, SRF Skattefaglig Forening. Der er anmodet om bemærkninger senest

den 25. januar 2017. Når høringssvarene foreligger, vil der blive udarbejdet et suppleren-

de grundnotat.

9. Generelle forventninger til andre landes holdninger

Det forventes, at der overordnet er en bred opbakning til Kommissionens lovpakke, her-

under nærværende forslag. Mange medlemsstater forventes at være enige om, at lovpak-

ken udgør en væsentlig forbedring af det nuværende system, som både vil komme virk-

somheder og myndigheder til gavn.

Det forventes dog, at der for visse dele af forslaget vil være uenighed blandt medlemssta-

terne. Blandt andet har flere medlemsstater, heriblandt Danmark, anført, at det bør un-

dersøges yderligere, om det er hensigtsmæssigt at introducere en ny fælles EU-

fjernsalgsgrænse på 10.000 EUR, da de nuværende regler om fjernsalg af varer er konkur-

renceforvridende og svære at kontrollere.

Èn medlemsstat er på nuværende tidspunkt overordnede skeptisk over for forslaget.

10. Regeringens foreløbige generelle holdning

Regeringen er som udgangspunkt positiv overfor tiltag som medfører administrative let-

telser for erhvervslivet og sikrer et neutralt momssystem, der ikke er konkurrenceforvri-

dende til fordel for virksomheder etableret uden for EU eller virksomheder i andre EU-

medlemsstater.

Ved at gøre det lettere og mere attraktivt for virksomheder at sælge varer og ydelser på

tværs af landegrænser, sikres danske forbrugere bedre tilgængelighed til at handle på in-

ternettet.

Et neutralt momssystem opnås bedst ved at fremme forbrugslandsbeskatning (destinati-

onsprincippet), således at varer og ydelser, der forbruges i Danmark også pålægges moms

i Danmark. Regeringen kan derfor støtte, at der indføres øget forbrugslandsbeskatning

for e-handel af varer og ydelser, der leveres til forbrugere her i landet, og at det eksiste-

rende elektroniske afregningssystem MOSS udvides til at omfatte disse leverancer.

Forslaget om at indføre en ny fælles EU-fjernsalgsgrænse er et skridt væk fra fuld for-

brugslandsbeskatning, da der først skal betales moms i forbrugslandet, når denne beløbs-

grænse overskrides. Regeringen er derfor umiddelbart kritisk over for en sådan beløbs-

grænse.

11. Tidligere forelæggelse for Folketingets Europaudvalg

Sagen har ikke tidligere været forelagt Folketingets Europaudvalg.

Side 9 af 9