Udenrigsministeriet

Juridisk Tjeneste, EU-retskontoret

Asiatisk Plads 2

–

1448 København K

Tlf.: 33 92 03 24 Fax: 33 92 03 03

Liste over judicielle aktiviteter i sager af dansk interesse

JTEU j.nr. 2015 - 30240

5. januar 2018

Til orientering fremsendes nedenstående liste over EU-Domstolens aktiviteter i de kommende tre uger

i retssager, som har den danske regerings interesse. For så vidt angår sager, hvor der er nedsat proces-

delegation, indeholder listen oplysninger om tidspunktet for mundtlig forhandling, fremsættelse af ge-

neraladvokatens forslag til afgørelse (GA) og afsigelse af dom. I sager, der i øvrigt følges af den danske

regering, oplyses der om tidspunkt for generaladvokatens forslag til afgørelse og afsigelse af dom. Ge-

neraladvokatens udtalelser og EU-Domstolens domme offentliggøres på EU-Domstolens hjemmeside

(http://curia.europa.eu/) på selve datoen for fremsættelse eller afsigelse.

Der tages forbehold for, at listen er udarbejdet på baggrund af EU-Domstolens retslister, og at EU-

Domstolen med kort varsel kan foretage ændringer i egne retslister.

Liste over sager, hvor der nedsat procesdelegation:

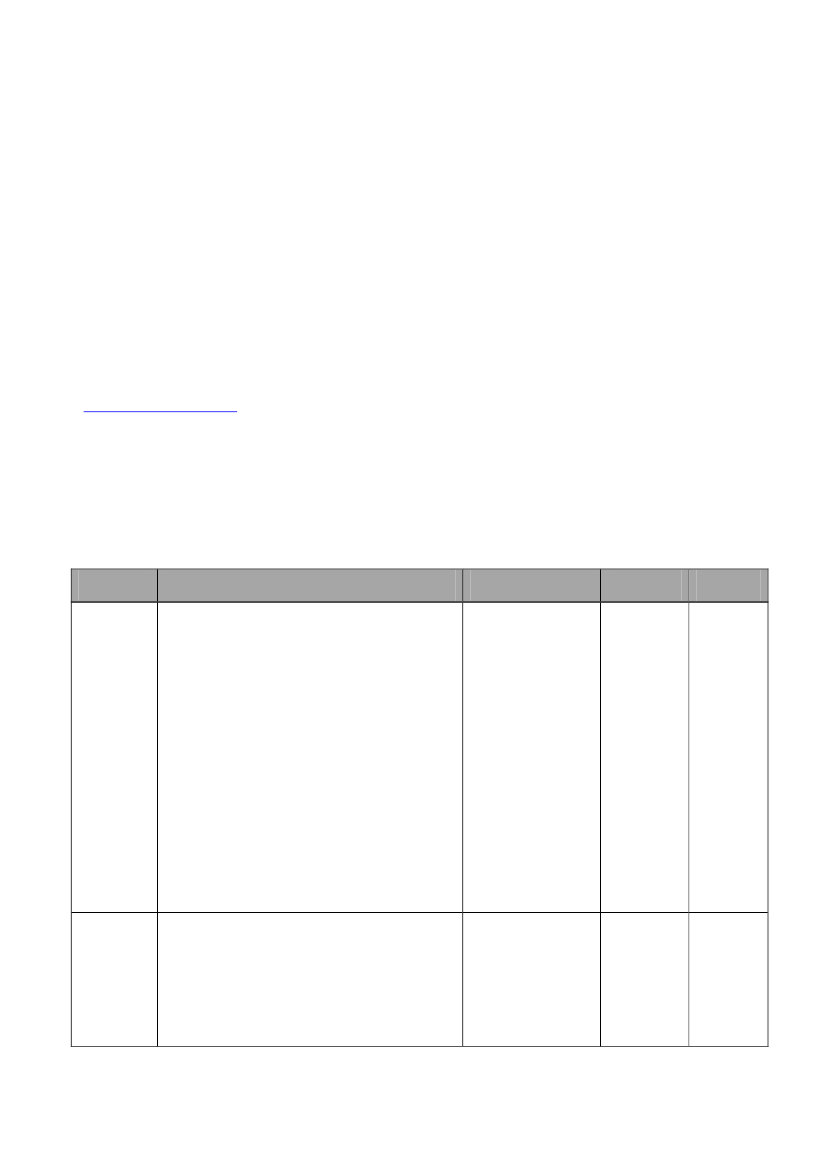

Sagsnr.

C-49/17

Titel og kort sagsresumé

Koppers Denmark (sag forelagt af Østre Lands-

ret)

Sagen vedrører: 1. Skal artikel 21, stk. 3, i direktiv

2003/96/EF

om

omstrukturering

af

EF-

bestemmelserne for beskatning af energiprodukter og

elektricitet fortolkes således, at forbrug af egenprodu-

cerede energiprodukter til fremstilling af andre ener-

giprodukter er afgiftsfritaget i en situation som den i

hovedsagen foreliggende, hvor de fremstillede ener-

giprodukter ikke anvendes til motorbrændstof eller

brændsel til opvarmning? 2. Skal artikel 21, stk. 3 i

direktiv 2003/96/EF om omstrukturering af EF-

bestemmelserne for beskatning af energiprodukter og

elektricitet fortolkes således, at medlemsstaterne kan

begrænse fritagelsens anvendelsesområde til alene at

omfatte forbrug af et energiprodukt, der medgår til

produktionen af et tilsvarende energiprodukt (dvs. et

energiprodukt, der som det forbrugte energi produkt

også er afgiftspligtigt)?

Bevola og Jens W. Trock (sag forelagt af Østre

Landsret)

Sagen vedrører: Er TEUF artikel 49 til hinder for en

national beskatningsordning som den i hovedsagen

omhandlede, der medfører, at der er mulighed for

fradrag for tab i indenlandske filialer, mens der ikke

er mulighed for fradragfor tab i filialer beliggende i

andre medlemsstater, heller ikke under betingelser

Deltager i PD

Udenrigsministeriet

Justitsministeriet

Skatteministeriet

Kammeradvokaten

Processkridt

Mundtlig

Forhandling

Dato

10.01.18

C-650/16

Udenrigsministeriet

Justitsministeriet

Skatteministeriet

Kammeradvokaten

GA

17.01.18

1