Udenrigsministeriet

Juridisk Tjeneste, EU-retskontoret

Asiatisk Plads 2

–

1448 København K

Tlf.: 33 92 03 24 Fax: 33 92 03 03

Liste over judicielle aktiviteter i sager af dansk interesse

JTEU j.nr. 2015 - 30240

31. maj 2019

Til orientering fremsendes nedenstående liste over EU-Domstolens aktiviteter i den indeværende uge

samt i de kommende to uger i retssager, som har den danske regerings interesse. For så vidt angår sager,

hvor der er nedsat procesdelegation, indeholder listen oplysninger om tidspunktet for mundtlig

forhandling, fremsættelse af generaladvokatens forslag til afgørelse (GA) og afsigelse af dom. I sager, der

i øvrigt følges af den danske regering, oplyses der om tidspunkt for generaladvokatens forslag til afgørelse

og afsigelse af dom. Generaladvokatens udtalelser og EU-Domstolens domme offentliggøres på EU-

Domstolens hjemmeside (http://curia.europa.eu/) på selve datoen for fremsættelse eller afsigelse.

Der tages forbehold for, at listen er udarbejdet på baggrund af EU-Domstolens retslister, og at EU-

Domstolen med kort varsel kan foretage ændringer i egne retslister.

Liste over sager, hvor der nedsat procesdelegation:

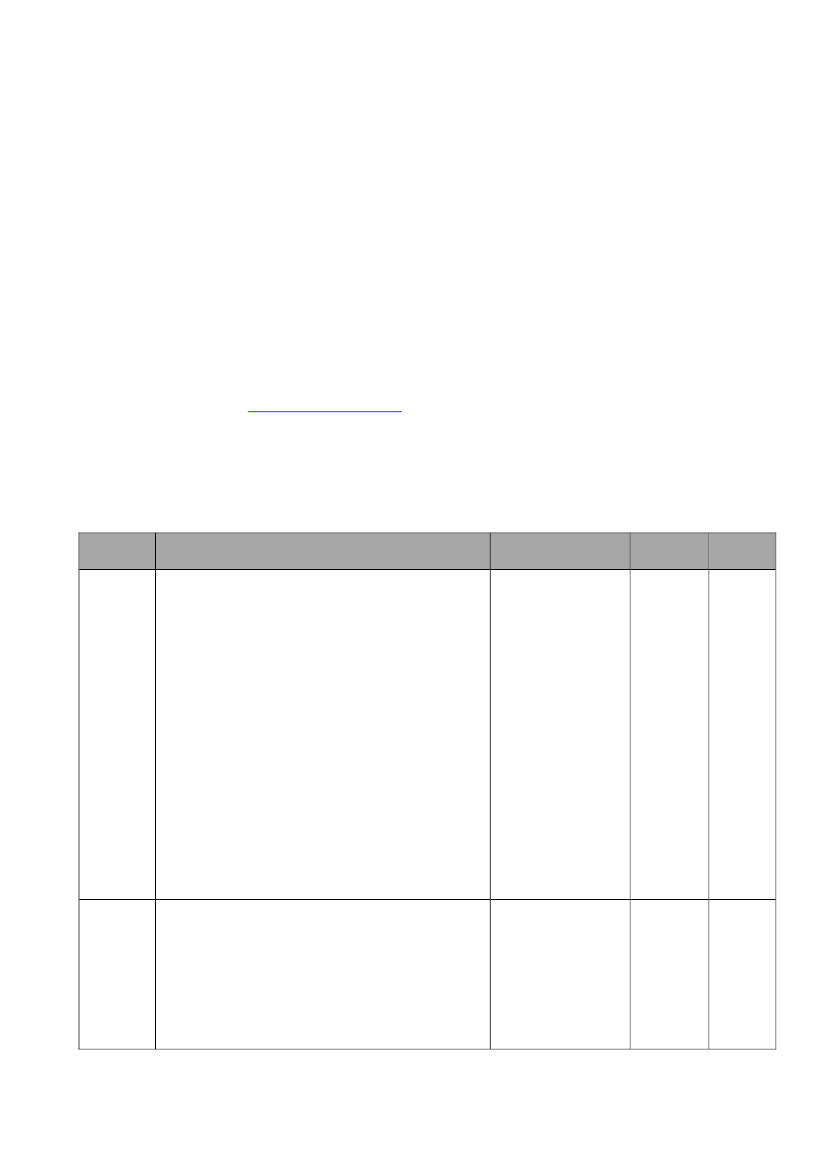

Sagsnr.

C-591/17

Titel og kort sagsresumé

Republikken Østrig mod Forbundsrepublikken

Tyskland

Påstande:

—

Det fastslås, at Forbundsrepublikken

Tyskland har tilsidesat sine forpligtelser i henhold til artikel

18 TEUF, 34 TEUF, 56 TEUF og 92 TEUF ved at indføre

afgift på personbiler via Infrastrukturabgabengesetz

(infrastrukturafgiftsloven) af 8. juni 2015 (BGB1. I s. 904),

som affattet ved artikel 1 i lov af 18. maj 2017 (BGB1. IS.

1218), og ved at fastsætte en undtagelse for ejere af

køretøjer, der er indregistreret i Tyskland, indført i

Kraftfahrzeugsteuergesetz (lov om afgift på

motorkøretøjer), som affattet ved bekendtgørelse af 26.

september 2002 (BGB1. I s. 3818), ved den anden

Verkehrsteueränderungsgesetz (lov om ændring af loven

om afgift på køretøjer) af 8. juni 2017 (BGB1. I s. 901) og

senest ændret ved lov om ændring af den anden lov om

ændring af loven om afgift på køretøjer af 6. juni 2017

(BGB1. I s. 1493).

—

Forbundsrepublikken Tyskland tilpligtes at betale

sagsomkostningerne.

Bajratari

[i] Kan indkomst fra beskæftigelse, som er ulovlig i

henhold til national lovgivning, helt eller delvist tages i

betragtning med henblik på at fastslå, at der rådes over

tilstrækkelige ressourcer i henhold til

unionsborgerdirektivets artikel 7, stk. 1, litra b)?

Deltager i PD

Udenrigsministeriet

Justitsministeriet

Skatteministeriet

Transportministeriet

Processkri

dt

Dom

Dato

18.06.19

C-93/18

Udenrigsministeriet

Justitsministeriet

Udlændinge- og

Integrationsministeriet

Til orientering:

Beskæftigelses-

ministeriet

GA

19.06.19

1