Europaudvalget 2019-20

EUU Alm.del Bilag 386

Offentligt

RAPPORT OM

MULIG DANSK DELTAGELSE

I DET STYRKEDE

BANKSAMARBEJDE

- Erfaringer siden 2015

Teknisk gennemgang den 6. februar 2020

FEBRUAR 2020

EUU, Alm.del - 2019-20 - Bilag 386: Præsentation fra den tekniske briefing i Erhvervsministeriet vedr. rapport om eventuel danske deltagelse i bankunionen

DAGSORDEN

1. Baggrund for rapporten

2. Rapportens indhold

FEBRUAR 2020

EUU, Alm.del - 2019-20 - Bilag 386: Præsentation fra den tekniske briefing i Erhvervsministeriet vedr. rapport om eventuel danske deltagelse i bankunionen

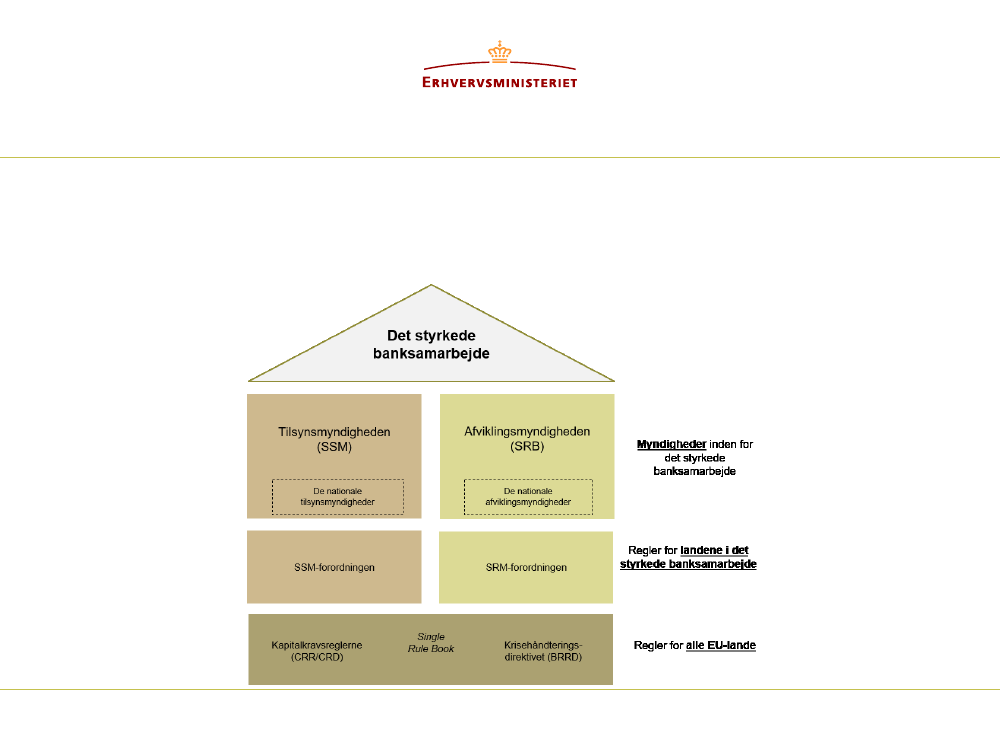

RAPPORTEN FØLGER OP PÅ

RAPPORT FRA 2015

Indhold

Beskrivelse af det styrkede

banksamarbejde

Deltagelse i banksamarbejdets fælles

tilsyn

Krisehåndtering i det styrkede

banksamarbejde

Vilkår for deltagende ikke-eurolande

Dansk realkredit

Økonomiske konsekvenser for

kreditinstitutter og staten

Dansk interessevaretagelse

Det indre marked og

konkurrenceforhold

Grønland og Færøerne

FEBRUAR 2020

EUU, Alm.del - 2019-20 - Bilag 386: Præsentation fra den tekniske briefing i Erhvervsministeriet vedr. rapport om eventuel danske deltagelse i bankunionen

HVAD ER DET STYRKEDE

BANKSAMARBEJDE?

FEBRUAR 2020

EUU, Alm.del - 2019-20 - Bilag 386: Præsentation fra den tekniske briefing i Erhvervsministeriet vedr. rapport om eventuel danske deltagelse i bankunionen

DET FÆLLES TILSYN

Tilsyn med de største kreditinstitutter.

Ved dansk deltagelse: Danske Bank, Nykredit og Jyske Bank.

Det fælles tilsyn er velfungerende og af høj kvalitet.

Større sammenligningsgrundlag.

Flere øjne på de største danske kreditinstitutter.

Høj grad af specialisering og ekspertise.

Standardiseret tilsynspraksis.

Tæt involvering af nationale tilsyn (Finanstilsynet).

Øget ressourcebehov.

Begrænset betydning for bekæmpelse af hvidvask, som

ansvarsfordelingen er i dag.

FEBRUAR 2020

EUU, Alm.del - 2019-20 - Bilag 386: Præsentation fra den tekniske briefing i Erhvervsministeriet vedr. rapport om eventuel danske deltagelse i bankunionen

KRISEHÅNDTERING

Krisehåndtering af de største og grænseoverskridende institutter.

Ved dansk deltagelse: Danske Bank, Nykredit, Jyske Bank og Saxo Bank.

Afviklingsmyndigheden kan sikre en mere ensartet

krisehåndtering.

Erfaring med krisehåndtering af de største europæiske kreditinstitutter.

Flere øjne på de største danske kreditinstitutter.

Øget ressourcebehov.

I de hidtidige sager er der ikke anvendt fælles midler.

Krisehåndtering af de største kreditinstitutter iht. EU-regler eller

efter nationale insolvensregler.

Danmark vil kunne videreføre den nuværende praksis for kontrolleret

afvikling af små kreditinstitutter.

FEBRUAR 2020

EUU, Alm.del - 2019-20 - Bilag 386: Præsentation fra den tekniske briefing i Erhvervsministeriet vedr. rapport om eventuel danske deltagelse i bankunionen

VILKÅR FOR

DELTAGENDE IKKE-EUROLANDE

Afviklingsmyndigheden

Ens vilkår for eurolande og

ikke-eurolande.

Tilsynsmyndigheden

Over 7.500 tilsynsafgørelser

uden at Styrelsesrådet har

gjort indsigelse.

Ikke-eurolande har

–

i

modsætning til eurolande

–

mulighed for at udtræde af

banksamarbejdet.

Ligeværdige vilkår for

eurolande og ikke-eurolande.

Styrelsesrådet

• ECB’s

direktion

•

Eurolandenes centralbanker

Tilsynsrådet

•

Tilsynsmyndighedens

formand, næstformand og fire

ECB-repræsentanter

•

Nationale tilsynsmyndigheder

FEBRUAR 2020

EUU, Alm.del - 2019-20 - Bilag 386: Præsentation fra den tekniske briefing i Erhvervsministeriet vedr. rapport om eventuel danske deltagelse i bankunionen

DANSK REALKREDIT:

RAMMERNE FOR TILSYNET

Prudentielt

tilsyn

Tilsynsmyndigheden

Europæisk

lovgivning

Rådet og Europa-

Parlamentet

National dansk

realkredit-

lovgivning

Folketinget

Produkttilsyn

Finanstilsynet

FEBRUAR 2020

EUU, Alm.del - 2019-20 - Bilag 386: Præsentation fra den tekniske briefing i Erhvervsministeriet vedr. rapport om eventuel danske deltagelse i bankunionen

DANSK REALKREDIT:

FORVENTNINGER TIL TILSYNET

Uafhængige myndigheder.

Ensartet tilsyn som udgangspunkt, hvor

dette fagligt kan begrundes.

Hensyn til forskellige typer

kreditinstitutter.

Standardiseret

tilsynsmanual

Finanstilsynet vil indgå i tilsynsarbejdet.

Den danske realkreditmodel er en

stærk og robust model, som høster

international anerkendelse.

Selvom alle tilsynsbeslutninger ikke

nødvendigvis vil være skræddersyet til

den danske realkreditmodel, vil

modellens særlige karakteristika fortsat

blive inddraget i tilsynet med de danske

realkreditinstitutter.

Vurdering af, om risici er

adresseret af andre forhold

Fastsættelse af kapital- og

likviditetskrav

FEBRUAR 2020

EUU, Alm.del - 2019-20 - Bilag 386: Præsentation fra den tekniske briefing i Erhvervsministeriet vedr. rapport om eventuel danske deltagelse i bankunionen

DANSK REALKREDIT:

KONKRETE EMNER

Skal

drøftes

Konsistens med

kapitalkravsforordningen

Balanceprincippet

Supplerende sikkerhedsstillelse

Værdiansættelse

Virksomhedsområde

Løbetider

Garantier som midlertidig

sikkerhed

Fælles funding

Undtagelse fra NEP-krav

Kortsigtet likviditetskrav

(opfyldelse med

realkreditobligationer)

Krav om stabil finansiering

Store eksponeringer

Regnskabsstandarder

FEBRUAR 2020

Afklaret

Kortsigtet likviditetskrav

EUU, Alm.del - 2019-20 - Bilag 386: Præsentation fra den tekniske briefing i Erhvervsministeriet vedr. rapport om eventuel danske deltagelse i bankunionen

ØKONOMISKE KONSEKVENSER

- RAMMERNE

Sektorfinansiereret afviklingsformue.

Ca. 450 mia. kr. finansieret af alle deltagende landes kreditinstitutter.

Høj selvrisiko (8 pct. bail-in).

Lav dækningsgrad (5 pct.).

Offentlig bagstopper.

Ca. 450 mia. kr. finansieret af alle deltagende lande.

Anvendes kun efter bail-in og bidrag fra afviklingsformue.

Finanspolitisk neutral på mellemlangt sigt

Ingen statsfinansielle

konsekvenser ifbm. bankkriser.

Parallel dansk kreditlinje.

Brug af egne statslige midler.

Følger af fælles EU-regler og kræver statsstøttegodkendelse.

FEBRUAR 2020

EUU, Alm.del - 2019-20 - Bilag 386: Præsentation fra den tekniske briefing i Erhvervsministeriet vedr. rapport om eventuel danske deltagelse i bankunionen

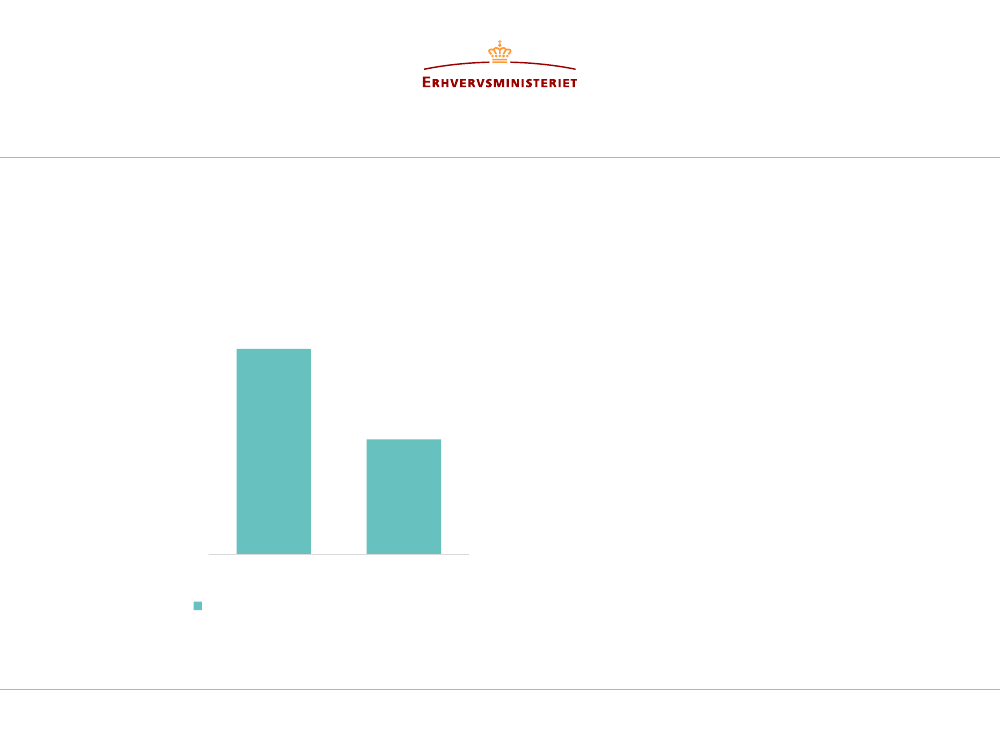

ØKONOMISKE KONSEKVENSER

- VURDERING

300

250

200

150

100

50

0

Danmark

Banksamarbejdet

Tre største kreditinstitutter (pct. af

BNP)

250

Der skal store tab til, før der kan

ske omfordeling.

Adgang til større afviklingsformue

en fordel i lyset af stor dansk

finansiel sektor.

Risiko for omfordeling fra danske

kreditinstitutter til andre landes

kreditinstitutter?

Kreditinstitutternes robusthed i EU

er øget siden 2015-rapporten.

Danske institutter er generelt fortsat

mere robuste end gennemsnittet af

institutterne i banksamarbejdet.

Omfordeling afhænger af, hvordan

fremtidige kriser udfolder sig.

140

FEBRUAR 2020

EUU, Alm.del - 2019-20 - Bilag 386: Præsentation fra den tekniske briefing i Erhvervsministeriet vedr. rapport om eventuel danske deltagelse i bankunionen

DANSK INTERESSEVARETAGELSE

Mulighed for at påvirke

Tilsyns- og

Afviklingsmyndighedens

indspil til Kommissionen.

Bankaktiver i EU

Adgang til Basel-komitéen via

Tilsynsmyndigheden.

Banksamarbejdet forventes

på længere sigt at udgøre

udgangspunktet for den

finansielle regulering.

Det styrkede banksamarbejde

Øvrige EU-lande

Storbritannien

FEBRUAR 2020

EUU, Alm.del - 2019-20 - Bilag 386: Præsentation fra den tekniske briefing i Erhvervsministeriet vedr. rapport om eventuel danske deltagelse i bankunionen

GRØNLAND OG FÆRØERNE

Grønland og Færøerne kan ikke deltage i det styrkede

banksamarbejde, da de ikke er medlemmer af EU.

Finanstilsynet og Finansiel Stabilitet vil fortsat være tilsyns- og

afviklingsmyndighed.

Ikke længere adgang til en fælles afviklingsformue (og evt.

indskudsforsikringsordning).

Udfordringerne kan imødegås ved at udbygge modellen for

krisehåndtering af de mindre danske institutter, så denne også

omfatter grønlandske og færøske institutter.

FEBRUAR 2020

EUU, Alm.del - 2019-20 - Bilag 386: Præsentation fra den tekniske briefing i Erhvervsministeriet vedr. rapport om eventuel danske deltagelse i bankunionen

SAMLET VURDERING

Mange forhold taler for dansk deltagelse i det styrkede

banksamarbejde.

Udestående forhold rejst i 2015-rapporten er blevet afklaret eller

konkretiseret.

Ved dansk beslutning om deltagelse vil de tidligere nævnte tilsynsforhold

i forhold til dansk realkredit skulle drøftes med Tilsynsmyndigheden.

Det styrkede banksamarbejde fortsat i udvikling.

Fælles indskudsforsikringsordning og nye tiltag til at styrke

kreditinstitutternes robusthed.

Svensk udredning offentliggjort den 9. december 2019.

EU-implementering af Basel-komitéens seneste anbefalinger.

Arbejde på styrkede rammer for bekæmpelse af hvidvask i EU.

FEBRUAR 2020