Fra:

Rose Bjare, Peter [mailto:[email protected]]

Sendt:

18. december 2019 09:23

Til:

Cc:

Mads Fallesen <[email protected]>; Tina Grønlund

Emne:

L4 - Anmodning om uddybning af svar på spm. 19

TIL SKATTEMINISTERIET

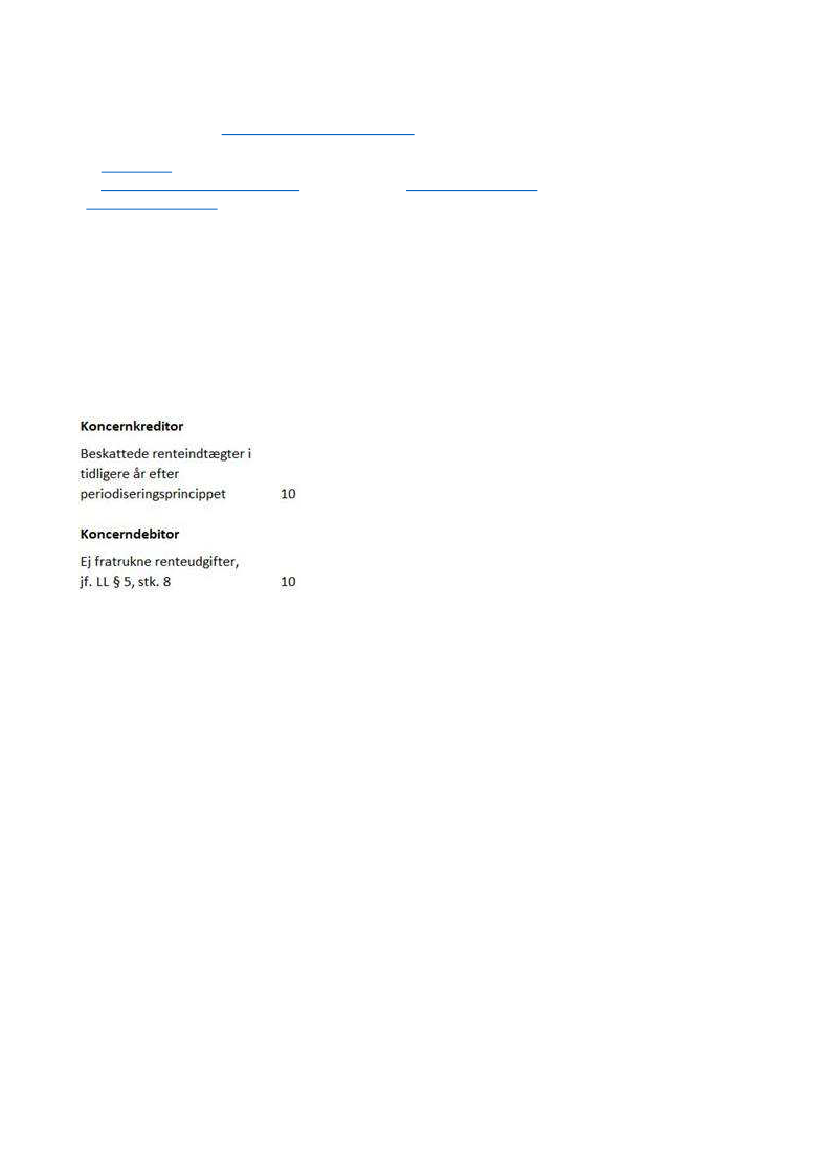

Skatteministeriet svarer på spm. 19, at hvor rentefradrag er beskåret efter ligningslovens § 5, stk. 8

(udskudt rentefradrag), der kan rentebeskatningen (hos koncernkreditor) ophæves i det indkomstår, hvor

det konstateres, at renten efter en konkret vurdering må anses for uerholdelig, hvilket efter

omstændighederne kan være i eftergivelsesåret.

Eksempel:

Ved en fuld gældseftergivelse opnår koncerndebitor ikke fradrag for ovenstående renteudgifter på 10.

Betyder Skatteministeriets svar, at rentebeskatningen i tidligere år på 10 hos koncernkreditor skal

fastholdes, hvis renteindtægterne først i gældseftergivelsesåret kan anses for uerholdelige? Eller betyder

Skatteministeriets svar, at koncernkreditor senest i gældseftergivelsesåret kan anmode om at få tilbageført

tidligere beskattede renteindtægter? Dvs. for hvilke renteindtægter har ophævelse af rentebeskatningen

virkning for?

Det bemærkes, at koncernreglen i kursgevinstloven betyder, at der ikke er fradrag for tab på selve

rentefordringen.

Det bemærkes endvidere, at svaret på ovenstående spørgsmål også har betydning, hvor kun en del af

gælden eftergives.

Hvis svaret er, at en rentebeskatning hos kreditorselskabet i tidligere år skal fastholdes, når rentefradrag er

beskåret efter ligningslovens § 5, stk. 8, er Skatteministeriet så enig i, at der herved sker en merbeskatning?

Med venlig hilsen / Kind regards

Peter Rose Bjare

Partner

Corporate Tax, Financial Services