Folketingets Erhvervsudvalg

ERHVERVSMINISTEREN

18. maj 2020

Besvarelse af spørgsmål 22 ad L 149 stillet af udvalget den 11. maj 2020

efter ønske fra Alex Vanopslagh (LA).

Spørgsmål:

Ministeren bedes redegøre for, hvad den maksimale kreditomkostning vil

være for et stående lån på 3.500 kr. i henholdsvis 1, 2 og 3 måneder under

forudsætning af et ÅOP-loft på 25 pct., og kommentere på hvorvidt stør-

relsen på kreditomkostningen står mål med ydelsen (kreditvurdering, af-

skrivning og hensættelse, markedsføringsomkostning, personaleomkost-

ninger, etc.).

Svar:

Nedestående beregninger eksemplificerer, hvor store omkostninger en for-

brugslånsvirksomhed kan tage, hvis ÅOP maksimalt er 25 pct.

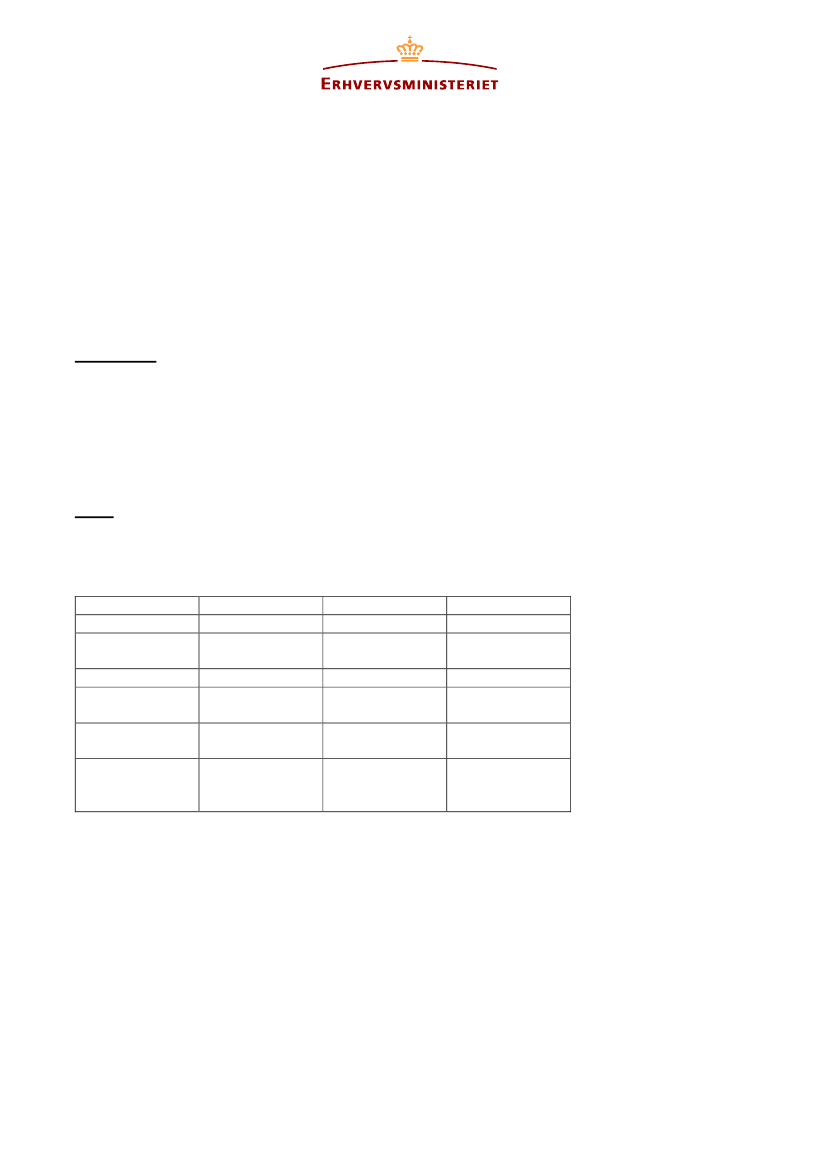

Eksempel: Lån på 3.500 kr. med løbetid på hhv. 1, 2 og 3 måneder

Løbetid = 1 mdr. Løbetid = 2 mdr.

Lånebeløb, kr.

3.500

3.500

Løbetid,

antal 1

2

mdr.

ÅOP, pct.

25

25

25

25

Debitorrente,

pct.

0

0

Stiftelsesom-

kostninger, kr.

*

131,38

Samlede kredit-

65,69

omkostninger,

kr.

Løbetid = 3 mdr.

3.500

3

25

25

0

197,07

ERHVERVSMINISTERIET

Slotsholmsgade 10-12

1216 København K

Tlf.

33 92 33 50

Fax.

33 12 37 78

CVR-nr. 10092485

EAN nr. 5798000026001

www.em.dk

* Det antages, at der ikke tages stiftelsesomkostninger grundet lånets korte løbetid. I dag findes

ligeledes flere låneudbydere, som tilbyder forbrugeren, at det første lån hos dem er uden stiftelses-

omkostninger.

Hvorvidt størrelsen på de kreditomkostninger, som forbrugslånsvirksom-

heden kan opkræve fra forbrugeren, står mål med ydelsen, er op til den

enkelte forbruger og virksomhed at vurdere.

Det bemærkes, at det foreslåede ÅOP-loft i lovforslaget er 35 pct.

Med venlig hilsen

Simon Kollerup