Fra:

Rose Bjare, Peter [mailto:[email protected]]

Sendt:

10. december 2020 12:48

Til:

Cc:

Mads Fallesen <[email protected]>; Tina Grønlund

Emne:

Uddybning af spm. til L89

Til bedre forståelse af min uddybning og spørgsmål fra tidligere i dag til L89 (i nedenstående mail) kan jeg

supplere med følgende eksempel:

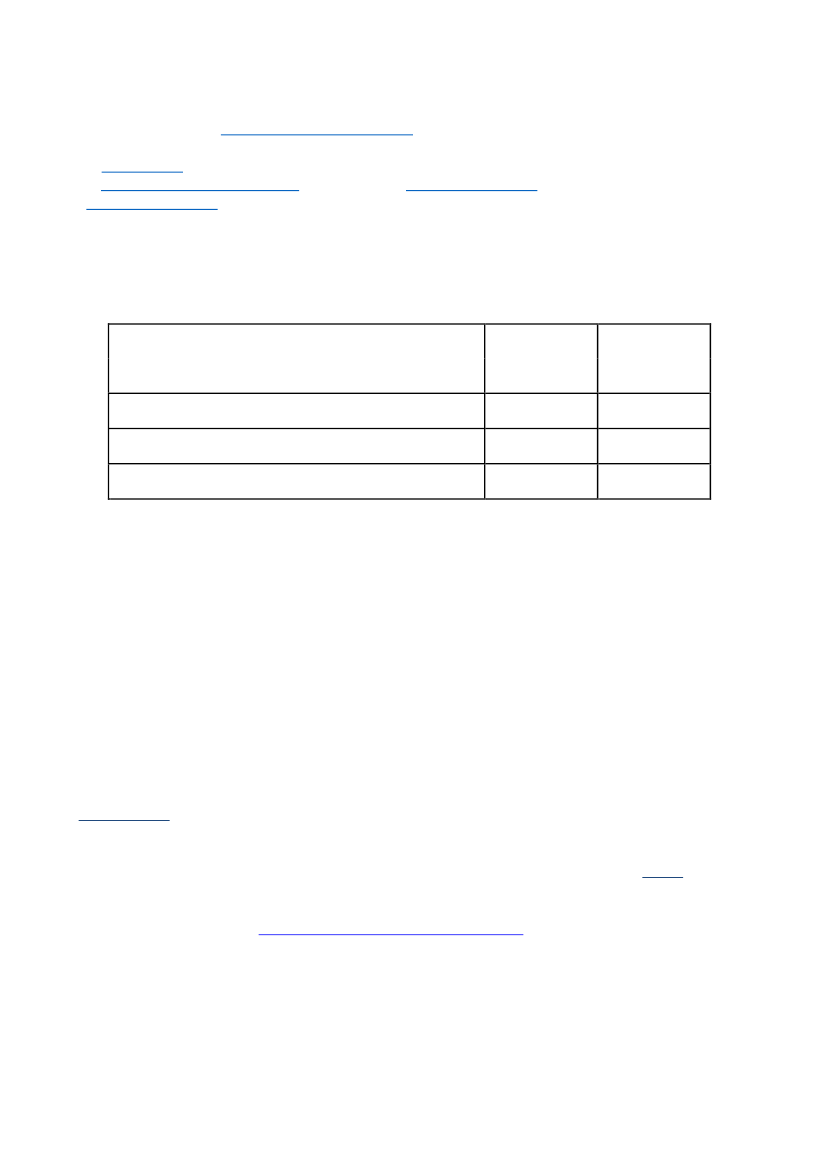

Datterselskab A

EU land

Indkomst

Finansiel kontrakt -= tab

Skattepligtig indkomst

-

-

-

-

-

-

2019

0

-100

0

2020

0

100

0

Indkomsten er driftsindkomsten opgjort efter såvel danske som udenlandske skatteregler og før medregning

af tab og gevinst på den finansielle kontrakt. Selskabet har ingen andre finansielle indtægter eller udgifter, som udg

EBITDA-indkomsten udgør 0 både efter danske og udenlandske skatteregler

Tab og gevinst på den finansielle kontrakt er opgjort efter lagerprincippet efter såvel danske som udenlandske skatt

Gevinst på 100 på den finansielle kontrakt i 2020 forudsættes at udgøre CFC-indkomst

Tab på kontrakten på 100 i 2019 beskæres efter EU landets EBITDA-regel svarende til vores SEL § 11 C og fremføres

Den skattepligtige indkomst for datterselskab A opgjort efter EU landets regler udgør herefter 0 både for 2019 og 20

Kan CFC indkomsten på 100 i 2020 nedbringes med det pågældende lands EBITDA-saldo på 100 fra 2019 svarende t

Med venlig hilsen / Kind regards

Peter Rose Bjare

Partner

Mob: +45 5374 7025

www.kpmgacor.dk

Tax Treats

–

stay updated on tax matters in the run-up to the holiday season

We are excited to introduce Tax Treats

–

your professional Christmas Calendar. Each workday in December, we will publish a short

video, a tax treat, where our experts share insights on the warmest tax matters in 2020. Find your Tax Treat at our website.

Privacy

In circumstances where KPMG Acor Tax is Data Controller, we will use collected Personal Data in the manner and for the purpose set

out in our privacy notice available at

https://home.kpmg.com/dk/en/home/misc/privacy.html.

Clients of KPMG must bring this to the

attention of its staff.