Europaudvalget 2021-22

EUU Alm.del Bilag 508

Offentligt

MAJ 2022

Danmarks

Konvergensprogram

2022

Finansministeriet

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Indhold

1.

Udfordringer og målsætninger for den økonomiske politik ..............................................

1.1 Økonomien frem mod 2025 .....................................................................................

1.2 Målsætninger for den økonomiske politik ................................................................

1.3 Opdateret fremskrivning af finanspolitisk råderum ..................................................

Bilag 1.1 Nye centrale oplysninger og forudsætninger i forløbet ....................................

De økonomiske udsigter ..................................................................................................

2.1 De økonomiske udsigter for 2022 og 2023 .............................................................

2.2 Forudsætninger om international økonomi og finansielle forhold ...........................

2.3 Mellemfristede udsigter for vækst og beskæftigelse ...............................................

2.4 Boligpriser ................................................................................................................

2.5 Betalingsbalancen ...................................................................................................

Bilag 2.1 Nøgletal for dansk økonomi 2020-2025 ...........................................................

Offentlig saldo og gæld frem til 2025 ...............................................................................

3.1 Den faktiske offentlige saldo ...................................................................................

3.2 Strukturel saldo ........................................................................................................

3.3 Finanspolitikkens aktivitetsvirkning .........................................................................

3.4 Finanspolitisk råderum ............................................................................................

3.5 Offentligt forbrug, demografisk træk og offentlige investeringer .............................

3.6 Udgifter og indtægter som andele af BNP...............................................................

3.7 Den offentlige gæld..................................................................................................

Bilag 3.1 Beregning af strukturel saldo i 2021-2023 .......................................................

Bilag 3.2 Engangsforhold i 2021-2023 ............................................................................

Bilag 3.3 Reservation i det finanspolitiske råderum ........................................................

Følsomhedsanalyser og sammenligning med KP21 .......................................................

4.1 Følsomhedsanalyser ...............................................................................................

4.2 Sammenligning med Konvergensprogram 2021 .....................................................

Perioden efter 2025 og langsigtet holdbarhed ................................................................

5.1 Udviklingen efter 2025 .............................................................................................

5.2 Betydning af levetidsindeksering af pensionsaldre .................................................

5.3 Udgangspunktet for de langsigtede fremskrivninger – centrale forudsætninger

og fremskrivningsprincipper.....................................................................................

Bilag 5.1 Udvikling i strukturel saldo og gæld sammenlignet med den seneste

fremskrivning fra august 2021 ..........................................................................

Offentlige finanser og institutionelle rammer ...................................................................

6.1 Institutionelle rammer ..............................................................................................

6.2 Fleksibilitet i institutionelle rammer i exceptionelle omstændigheder .....................

5

5

11

13

16

19

19

22

25

27

28

30

33

33

34

39

41

45

46

50

51

53

54

57

57

60

63

63

66

69

72

75

75

77

79

2.

3.

4.

5.

6.

Bilagstabeller i henhold til EU’s ”Code of Conduct” ................................................................

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

1. Udfordringer og målsætninger

for den økonomiske politik

1.1 Økonomien frem mod 2025

Efter en turbulent periode under coronapandemien har Ruslands invasion af Ukraine skabt nye for-

styrrelser i verdensøkonomien. Især er der opstået begrænsninger og usikkerhed om energiforsynin-

ger fra Rusland, men også leverancer og priser på andre råvarer, fødevarer og mellemprodukter på-

virkes af krigen samt de indførte sanktioner. Dansk økonomi vil på linje med andre lande blive ramt. I

første omgang mærker mange husholdninger konsekvenser i form af prisstigninger. Det gælder navn-

lig energipriserne, som allerede i optakten til krigen var steget til et højt niveau. Krigen får også en

række andre konsekvenser herhjemme, herunder i form af et stort antal fordrevne fra Ukraine, haste-

indsatser for uafhængighed af russisk energi samt nye krav til forsvars- og sikkerhedspolitik, der også

vil være forbundet med omkostninger. Det er dog vurderingen, at dansk økonomi som helhed vil for-

blive i en højkonjunktur, om end aktiviteten kan stagnere eller ligefrem falde i dele af 2022.

Dansk økonomi kommer fra et stærkt udgangspunkt efter coronapandemien. Der ses ydermere ikke

tegn på, at coronapandemien har forvoldt længerevarende skader på økonomien. Det skyldes blandt

andet høj tilpasningsdygtighed i dansk økonomi og den førte politik under coronakrisen med en

række kompensationsordninger og finanspolitiske lempelser, som bidrog til, at virksomheder, selv-

stændige og lønmodtagere kom godt gennem krisen. Genåbningen af dansk økonomi i foråret 2021

ledte hurtigt til stigende aktivitet, og allerede i 2. kvartal 2021 oversteg BNP niveauet fra før pande-

mien ramte.

Trods en midlertidig opbremsning i løbet af 2022 som følge af effekterne af krigen i Ukraine forventes

aktivitetsniveauet fortsat at være højt, og der er gode forudsætninger for, at aktiviteten kan tiltage

igen. Husholdningerne har under ét sparet ekstraordinært meget op som følge af færre forbrugsmulig-

heder under pandemien og har mulighed for at opretholde forbruget på trods af de stigende udgifter

hertil afledt af den forhøjede inflation. Samtidig understøttes økonomien af en fortsat udvidelse af ar-

bejdsstyrken som følge af senere tilbagetrækning, tilgang af udenlandsk arbejdskraft og nye initiati-

ver, blandt andet aftalt som del af reformprogrammet

Danmark Kan Mere I.

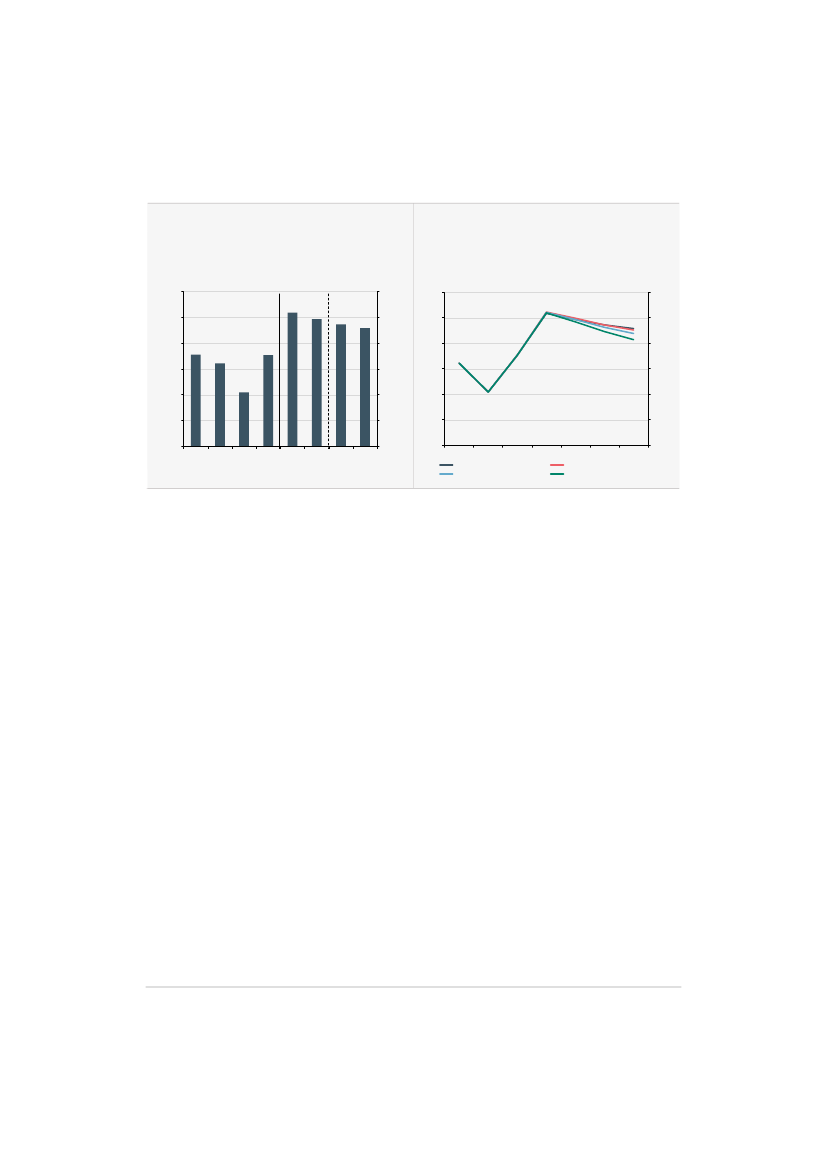

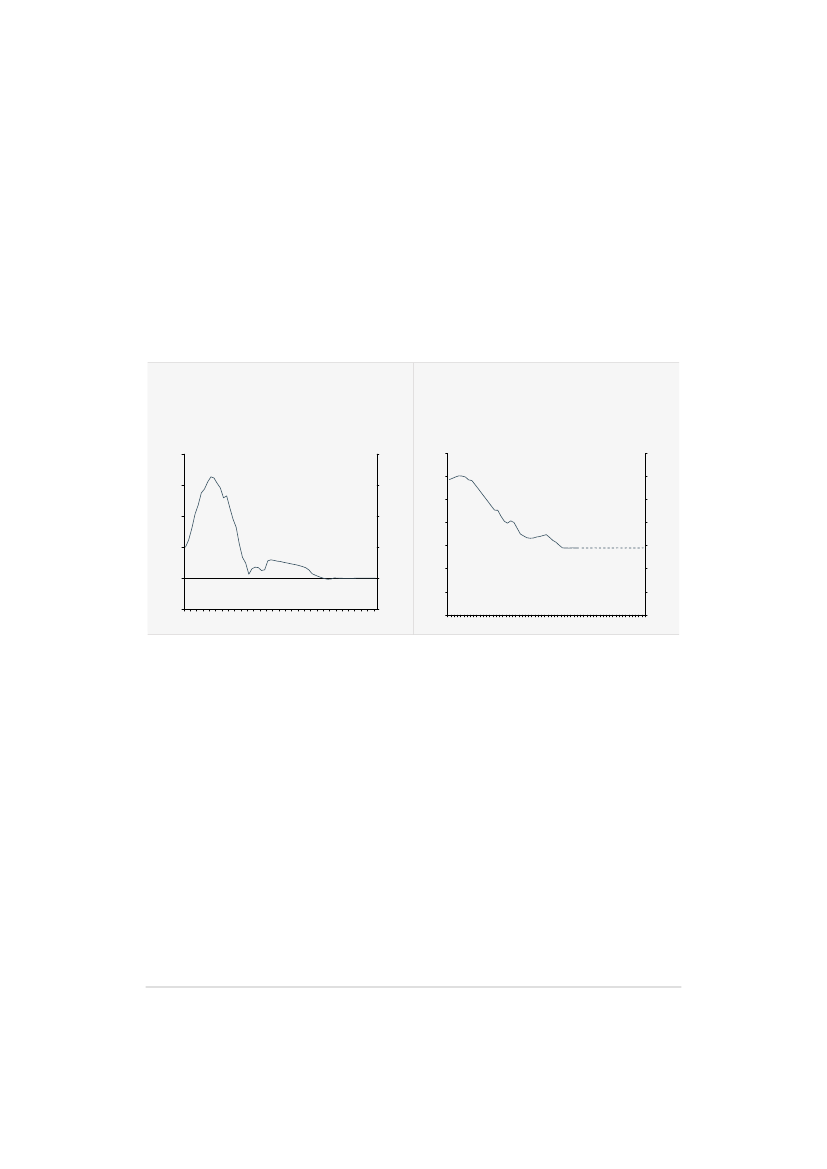

BNP ventes på den baggrund at vokse med ca. 3�½ pct. i år og knap 2 pct. næste år efter en vækst på

4,7 pct. i 2021,

jf. figur 1.1.

Presset på arbejdsmarkedet afspejler, at dansk økonomi er i højkonjunktur

og produktionen ligger over sit strukturelle niveau. I den mellemfristede fremskrivning er det lagt til

grund, at økonomien først vil være på linje med det strukturelle niveau i 2028,

jf. figur 1.2.

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

5

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 1

Udfordringer og målsætninger for den økonomiske politik

Figur 1.1

Vækst i BNP, 2000-2025

Pct.

6

4

2

0

-2

-4

-6

00

05

10

15

20

25

Pct.

6

4

2

0

-2

-4

-6

Figur 1.2

Niveau for faktisk og strukturel BNP, 2000-2030

Indeks (2019=100)

120

115

110

105

100

95

90

85

80

75

00

05

10

15

20

25

30

Faktisk BNP

Strukturel BNP

Indeks (2019=100)

120

115

110

105

100

95

90

85

80

75

Kilde: Danmarks Statistik og egne beregninger.

Konjunkturudsigterne

Tempoet i dansk økonomi har været bemærkelsesværdigt højt. Ruslands invasion af Ukraine vil imid-

lertid have uundgåelige konsekvenser, der vil forplante sig i verdensøkonomien og også lægge en

dæmper på aktivitetsfremgangen herhjemme. Den direkte effekt af lavere eksport til Rusland og Ukra-

ine vurderes at være forholdsvis begrænset, da disse lande kun aftager en lille del af den danske ek-

sport. Ud over den direkte effekt på handelen med Rusland og Ukraine vil der dog også være en på-

virkning gennem lavere eksport til lande, der er mere udsat for udviklingen i Rusland og Ukraine, ek-

sempelvis en række østeuropæiske lande samt Tyskland, Finland og Sverige.

Den største og mest direkte påvirkning af dansk økonomi vil finde sted gennem højere priser på

energi og andre råvarer. Højere priser svækker husholdningernes købekraft og øger virksomheder-

nes omkostninger. Det vil også påvirke den danske eksport som følge af lavere vækst på eksportmar-

kederne. Højere usikkerhed vil også kunne påvirke økonomien i det omfang, at virksomhederne ud-

skyder investeringer, og forbrugerne udviser mere tilbageholdenhed. Forbrugertilliden er faldet mar-

kant.

Allerede før Ruslands invasion af Ukraine var inflationen tiltagende, især som følge af udviklingen i

energipriserne. I det lys har krigen ført til, at energipriserne er steget yderligere fra et allerede højt ni-

veau. Det er samtidig forventningen, at energipriserne vil forblive på et forhøjet niveau i en længere

periode. Energipriserne er volatile og har også tidligere haft stor betydning for den samlede prisudvik-

ling i både opadgående og nedadgående retning. De aktuelle prisstigninger er ekstraordinært store,

og efterhånden ses afledte konsekvenser i takt med, at virksomhederne sender de øgede produkti-

onsomkostninger videre i salgspriserne. Det afspejles i, at også kerneinflationen, der måler forbruger-

prisinflationen uden de direkte bidrag fra energi og ikke-forarbejdede fødevarer, i de seneste måneder

er tiltaget,

jf. figur 1.3.

Potentielle afbrydelser af handel med gas fra Rusland udgør en væsentlig risiko for vækstprognosen.

Høje energipriser vil samtidig bidrage til, at den grønne omstilling i Europa accelererer de kommende

6

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 1

Udfordringer og målsætninger for den økonomiske politik

år. Herhjemme har regeringen præsenteret reformudspillet

Danmark kan mere II,

der skal sikre uaf-

hængighed af russisk gas hurtigst muligt og øge farten i den grønne omstilling.

Figur 1.3

Forbrugerpriser og kerneinflation

Pct. (å/å)

8

6

4

2

0

-2

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Forbrugerpriser

Kerneinflation

Pct. (å/å)

8

6

4

2

0

-2

Anm.: Kerneinfaltionen angiver udviklingen i forbrugerpriserne ekskl. energi og ikke-forarbejdede fødevarer.

Kilde: Danmarks Statistik og egne beregninger.

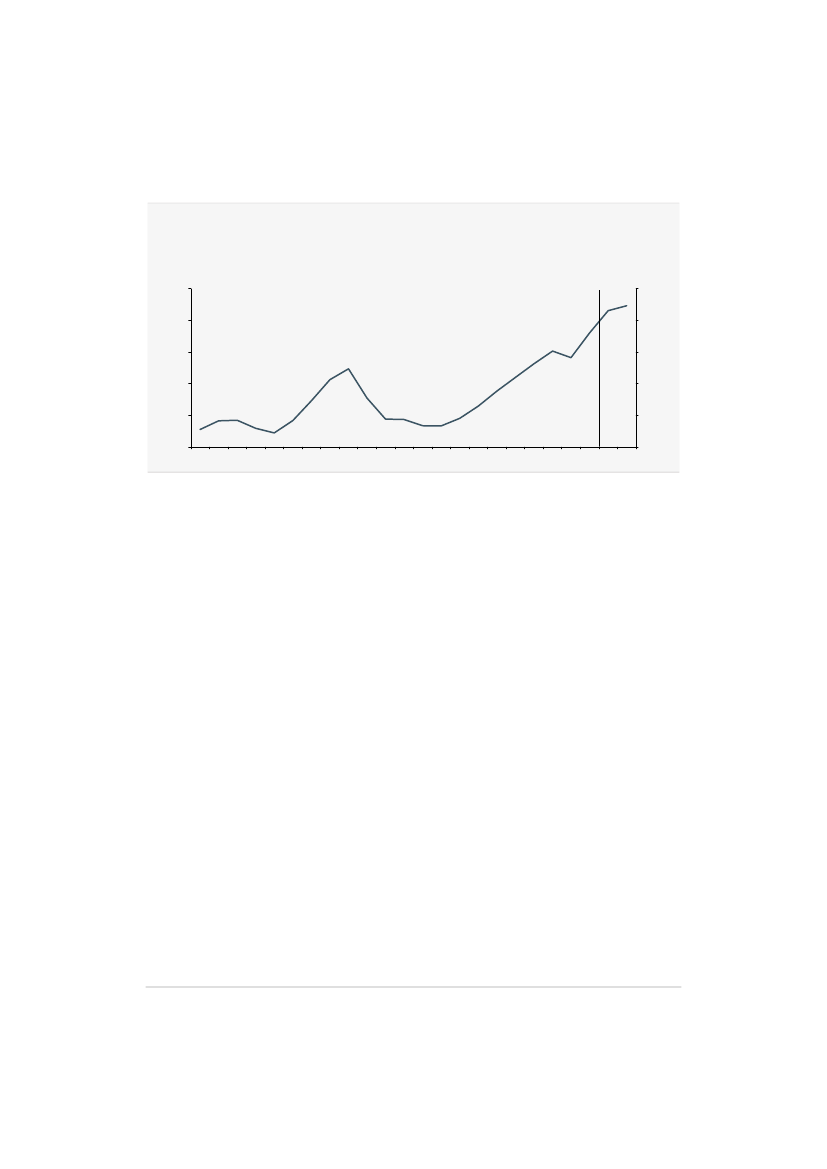

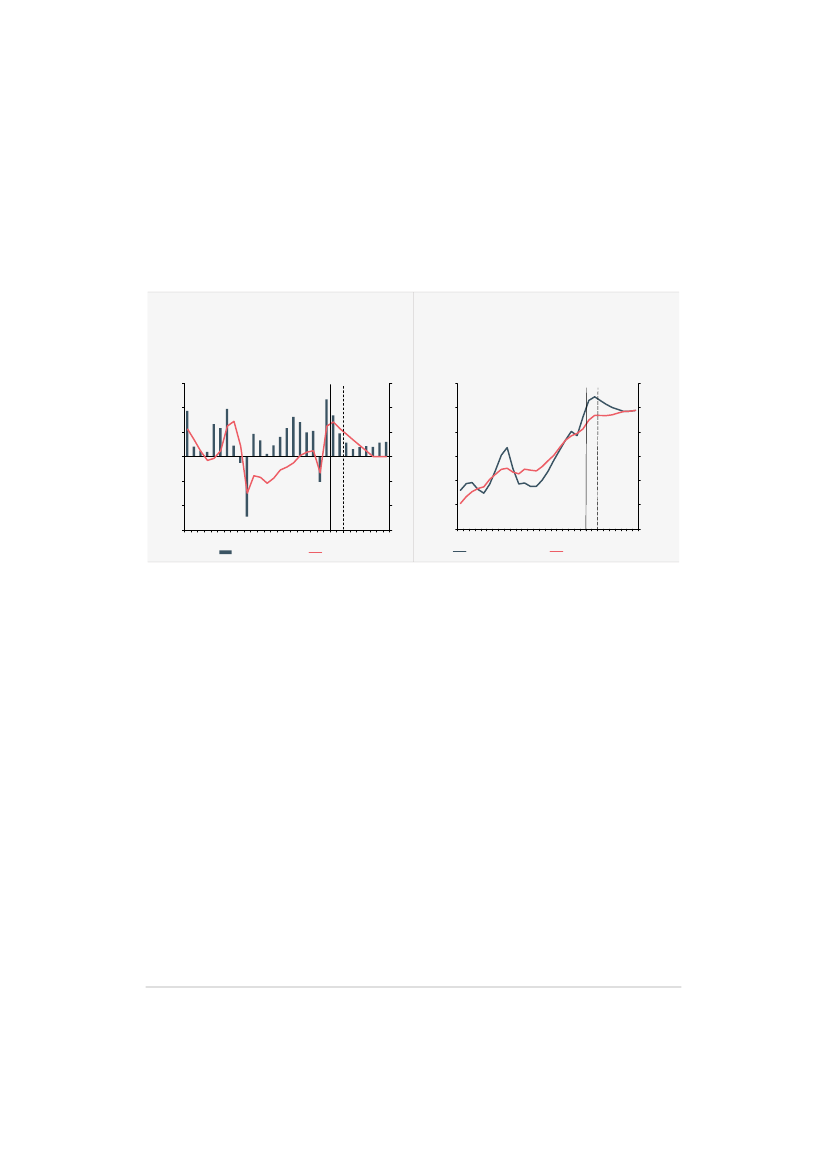

Trods stigende priser og geopolitisk usikkerhed ventes der fortsat at være pres på arbejdsmarkedet.

Den faktiske beskæftigelse overstiger det strukturelle niveau med ca. 80.000 personer i 2022 og

75.000 personer i 2023,

jf. figur 1.4.

Ligeledes er der ca. 30.000 færre ledige end det skønnede struk-

turelle niveau,

jf. figur 1.5.

I fremskrivningen er der beregningsteknisk antaget en blød landing, hvor

de store beskæftigelses- og ledighedsgab i konjunkturårene lukkes frem mod 2028. Det er dermed

antaget, at beskæftigelsen gradvist vil aftage fra det rekordhøje niveau næste år, og ledigheden grad-

vist nærme sig sit strukturelle niveau. Bruttoledigheden forudsættes at tiltage fra ca. 87.000 personer i

2023 til 102.000 personer i 2028.

Den strukturelle beskæftigelse skønnes fortsat at vokse frem mod 2025, herunder som følge af re-

formvirkninger fra

Aftale om en ny reformpakke for dansk økonomi (januar 2022)

samt tidligere refor-

mer. Samlet set ventes den strukturelle beskæftigelse således at stige med i gennemsnit ca. 14.000

personer om året i 2022-2025.

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

7

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 1

Udfordringer og målsætninger for den økonomiske politik

Figur 1.4

Faktisk og strukturel beskæftigelse

1.000 personer

3.100

3.000

2.900

2.800

2.700

2.600

2.500

00

05

10

15

20

25

30

Beskæftigelse

Strukturel beskæftigelse

1.000 personer

3.100

3.000

2.900

Figur 1.5

Faktisk og strukturel bruttoledighed

1.000 personer

250

1.000 personer

250

200

200

150

2.800

150

100

2.700

2.600

2.500

100

50

50

0

00

05

10

15

20

25

30

Ledighed

Strukturel ledighed

0

Anm.: Beskæftigelsen er opgjort ekskl. orlovspersoner.

Kilde: Danmarks Statistik og egne beregninger.

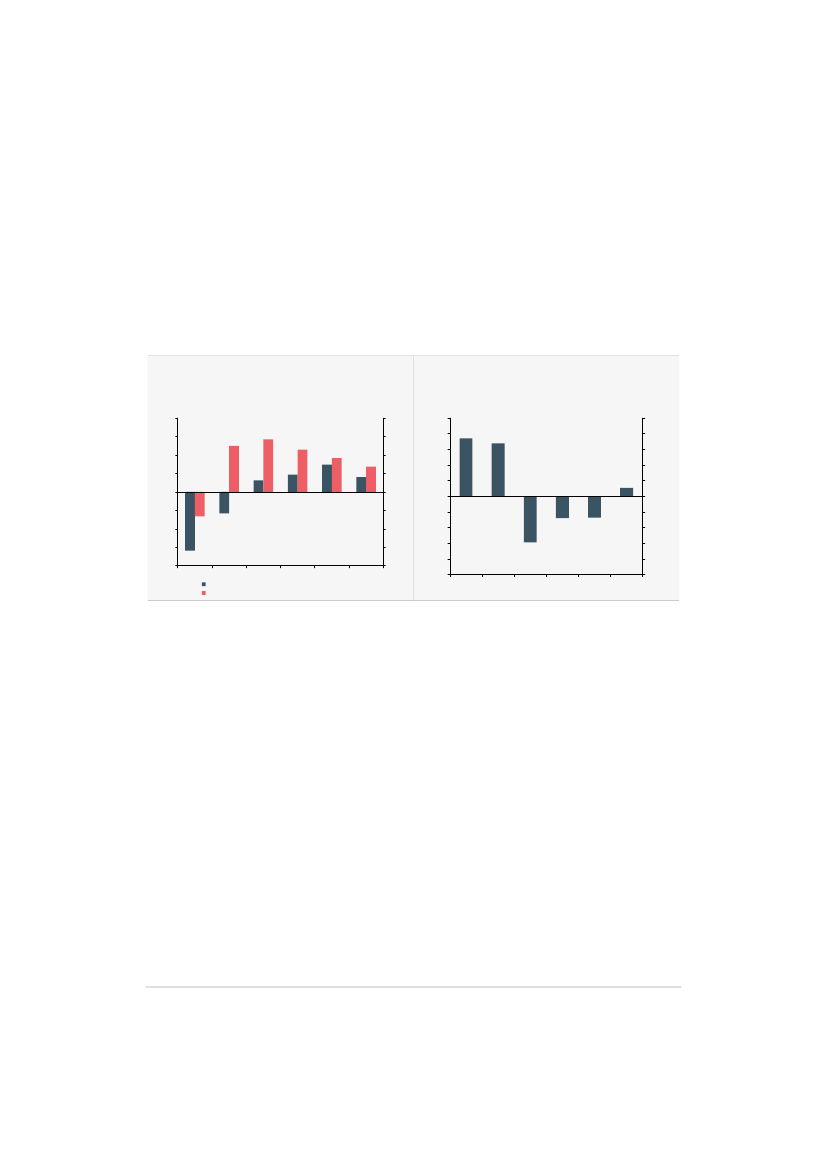

Godt udgangspunkt efter coronakrisen

Dansk økonomi er kommet godt igennem coronakrisen både sundhedsmæssigt og økonomisk. Både

BNP og beskæftigelsen overstiger tydeligt niveauet fra før krisen og mere end i mange andre lande,

jf. figur 1.6 og 1.7.

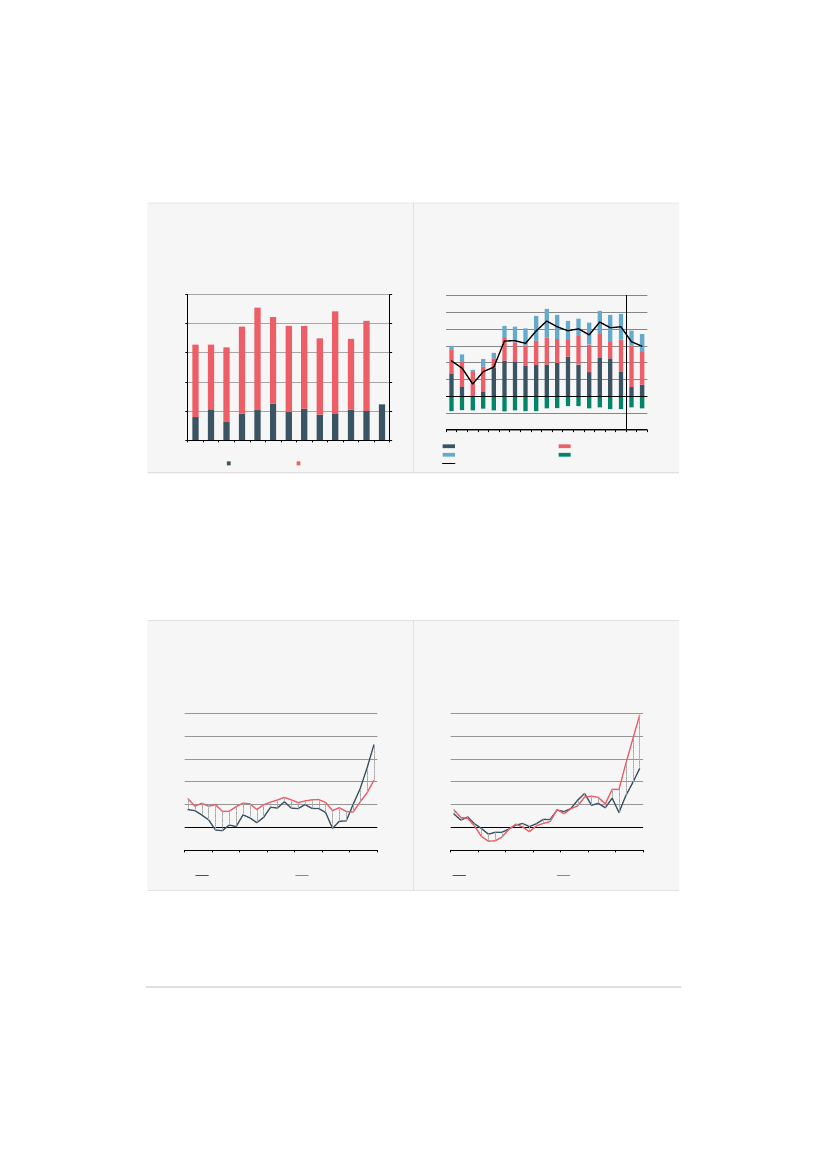

Figur 1.6

BNP er steget forholdsvis meget i Danmark

Figur 1.7

I Danmark og en række andre lande ligger

beskæftigelsen højere end før krisen

Beskæftigelse i 4. kvt. 2021 ift. 4. kvt. 2019, pct.

8

6

4

2

0

-2

-4

8

6

4

2

0

-2

-4

Danmark

Norge

Sverige Tyskland

Euro-

området

USA

8

6

4

2

0

-2

-4

BNP i 4. kvt. 2021 ift. 4. kvt. 2019, pct.

8

6

4

2

0

-2

-4

Danmark

Norge

Sverige Tyskland

Euro-

området

USA

Kilde: Macrobond og egne beregninger.

Flere forhold er med til at forklare, at dansk økonomi er kommet forholdsvis skånsomt igennem pan-

demien. Dansk økonomi havde et godt udgangspunkt inden coronapandemiens udbrud med sunde

offentlige finanser og uden tegn på væsentlige ubalancer, der kunne have forstærket eller forlænget

8

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 1

Udfordringer og målsætninger for den økonomiske politik

tilbageslaget. Samtidig har Danmark gode underliggende strukturer, herunder en høj grad af digitali-

sering, der understøttede muligheden for hjemmearbejde, fjernundervisning og omstilling til større

brug af e-handel i nedlukningsperioderne. Endvidere er den danske erhvervsstruktur blandt andet

kendetegnet ved en stor medicinalindustri og fødevareindustri, der medvirkede til, at den danske in-

dustriproduktion blev påvirket mindre af coronapandemien end i mange andre lande. Endelig har den

sundhedsmæssige håndtering og den økonomiske krisepolitik været afgørende for at begrænse tilba-

geslaget og understøtte en hurtig normalisering.

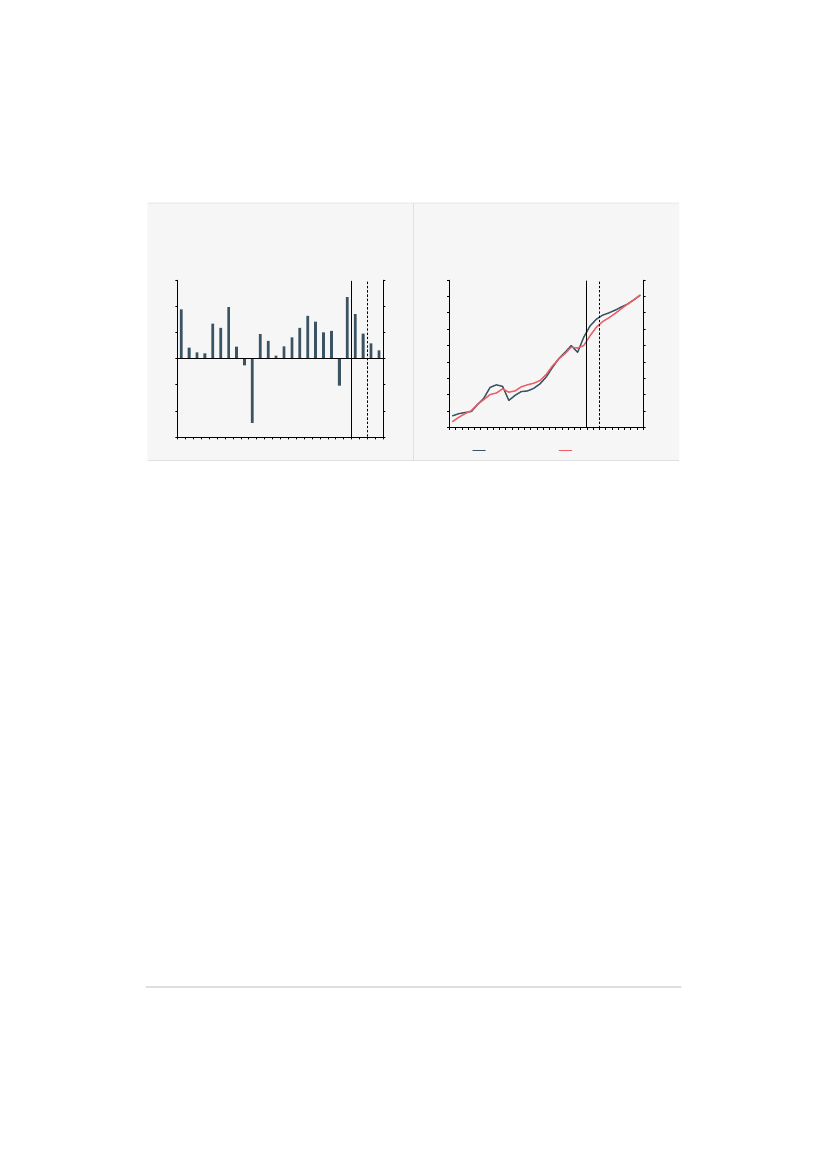

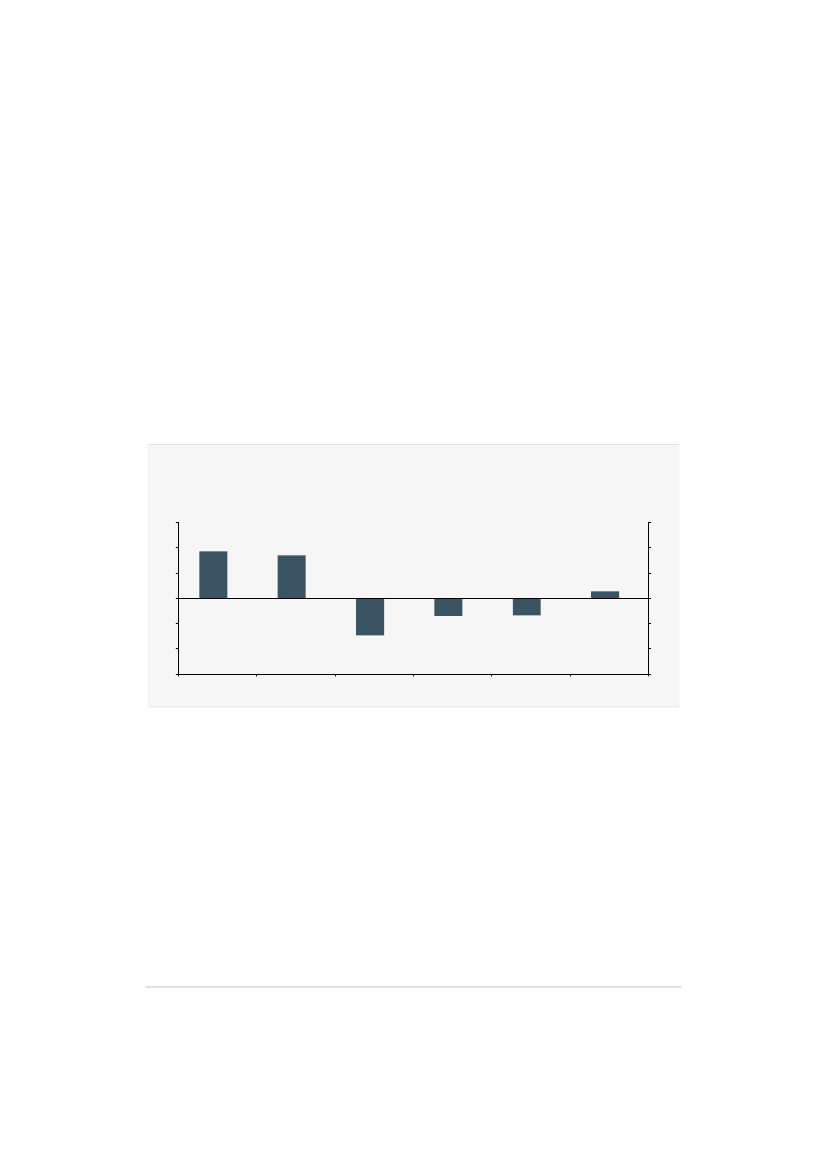

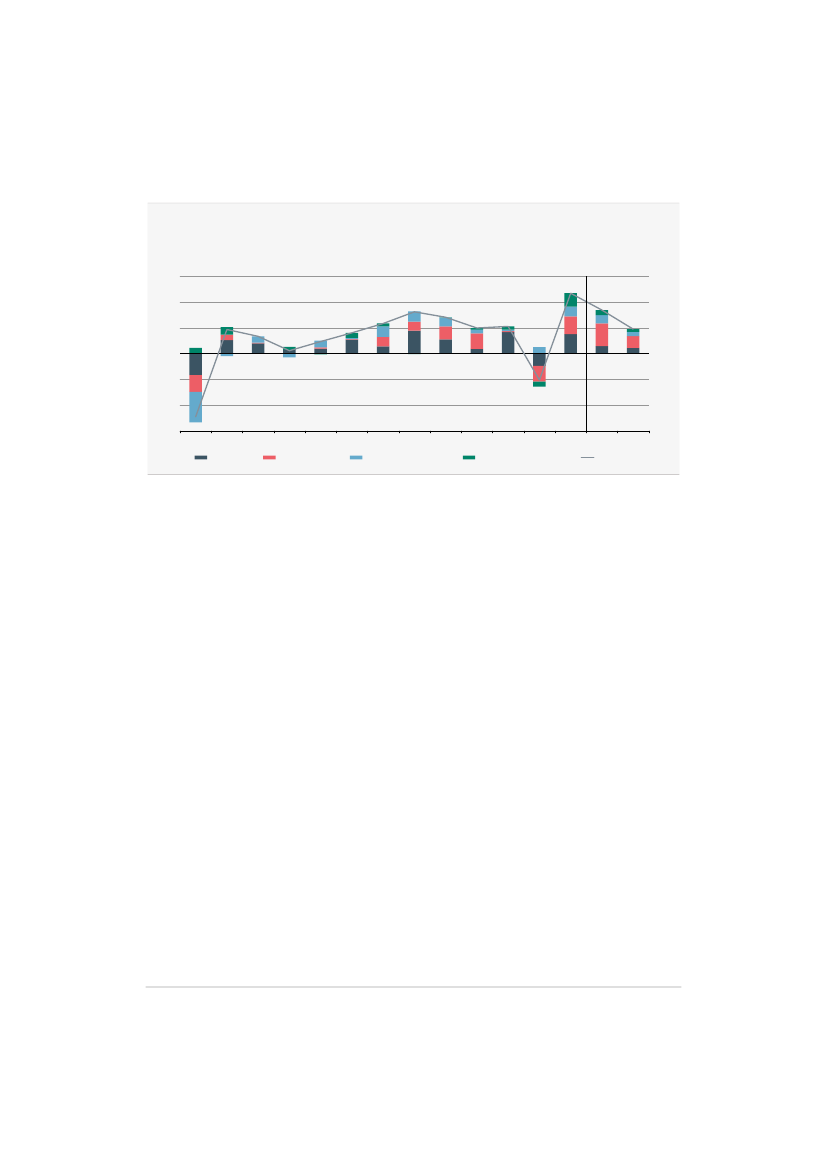

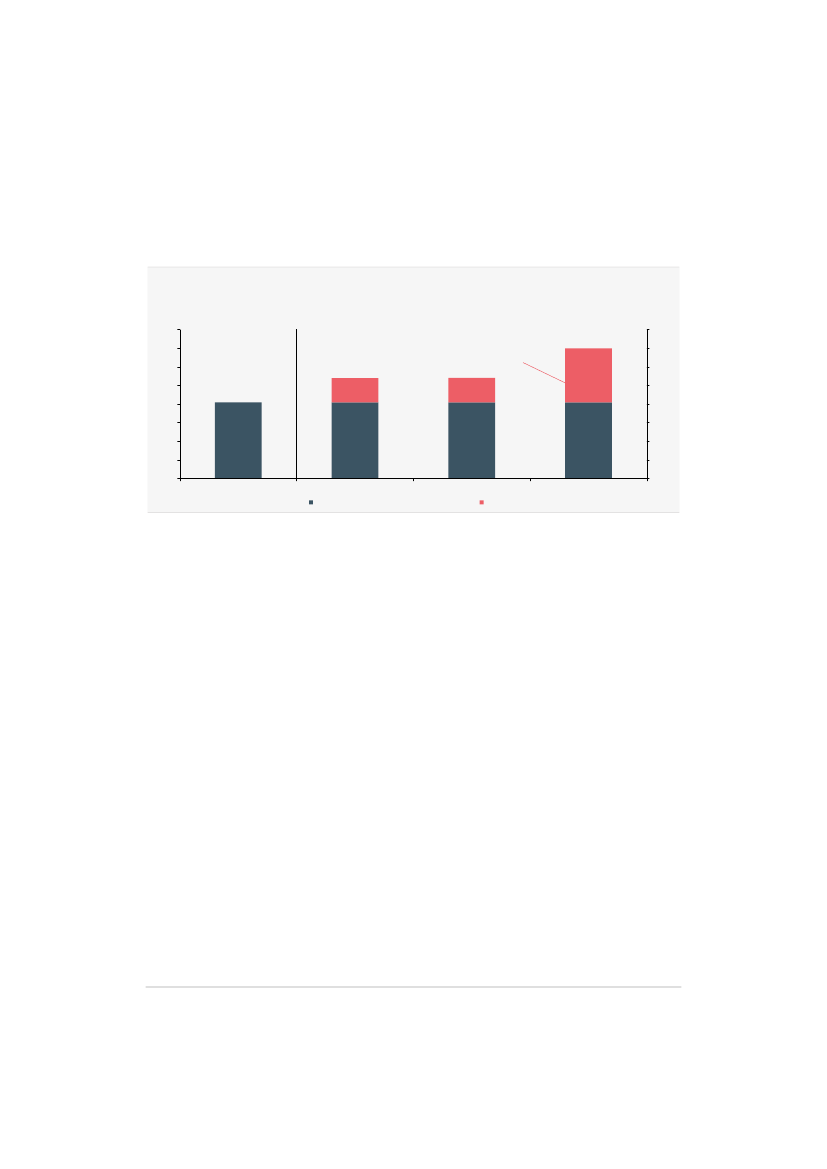

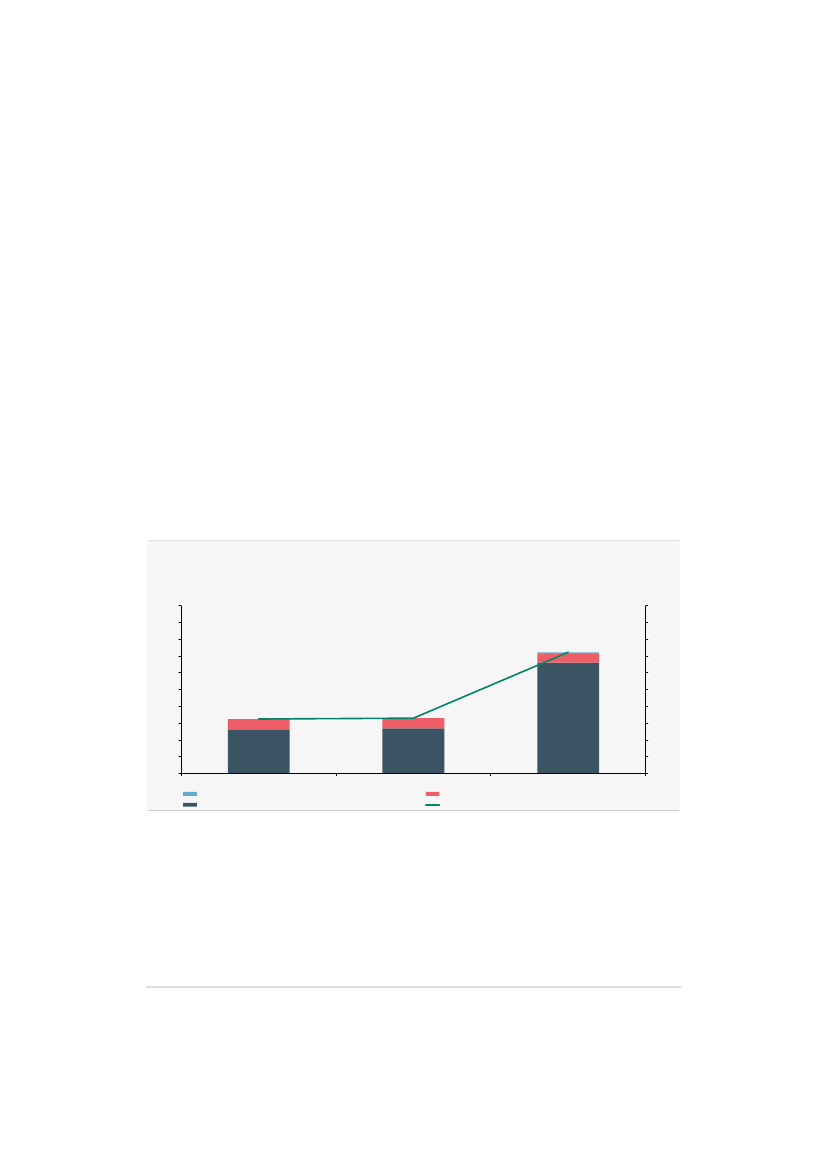

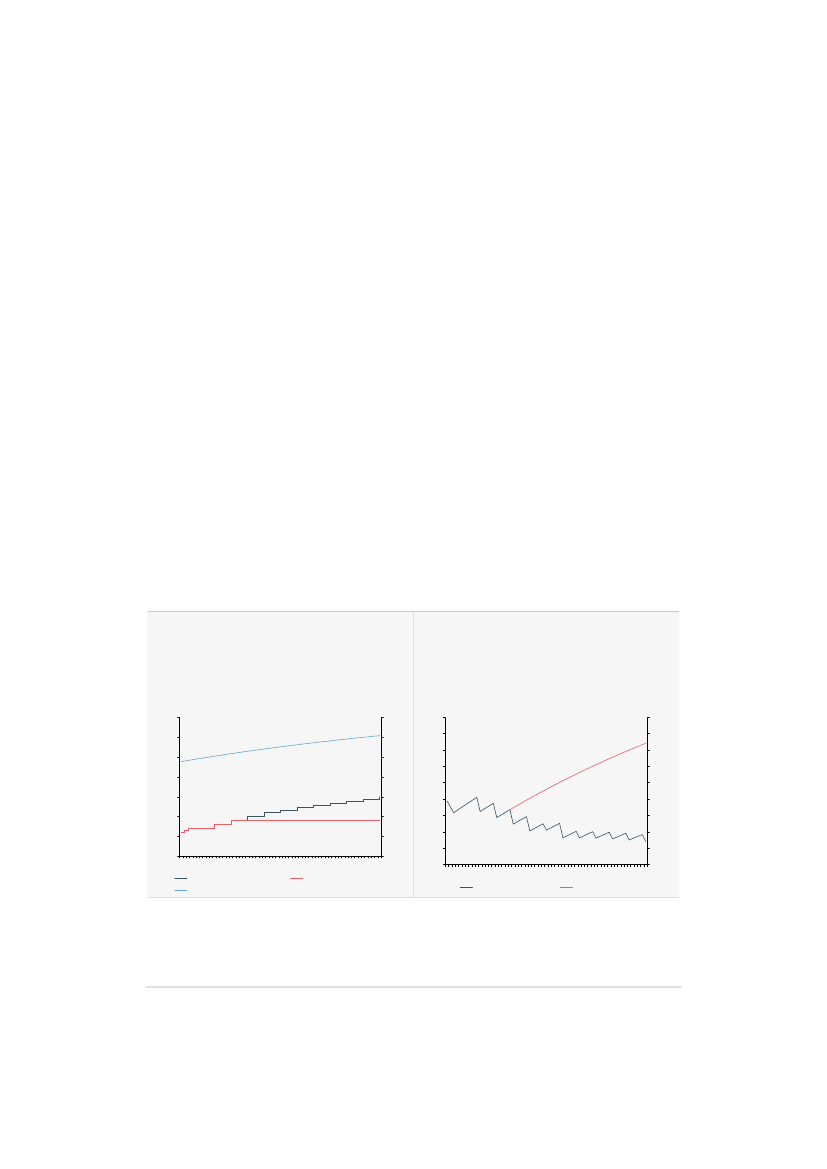

Finanspolitikken og lempelse af budgetloven

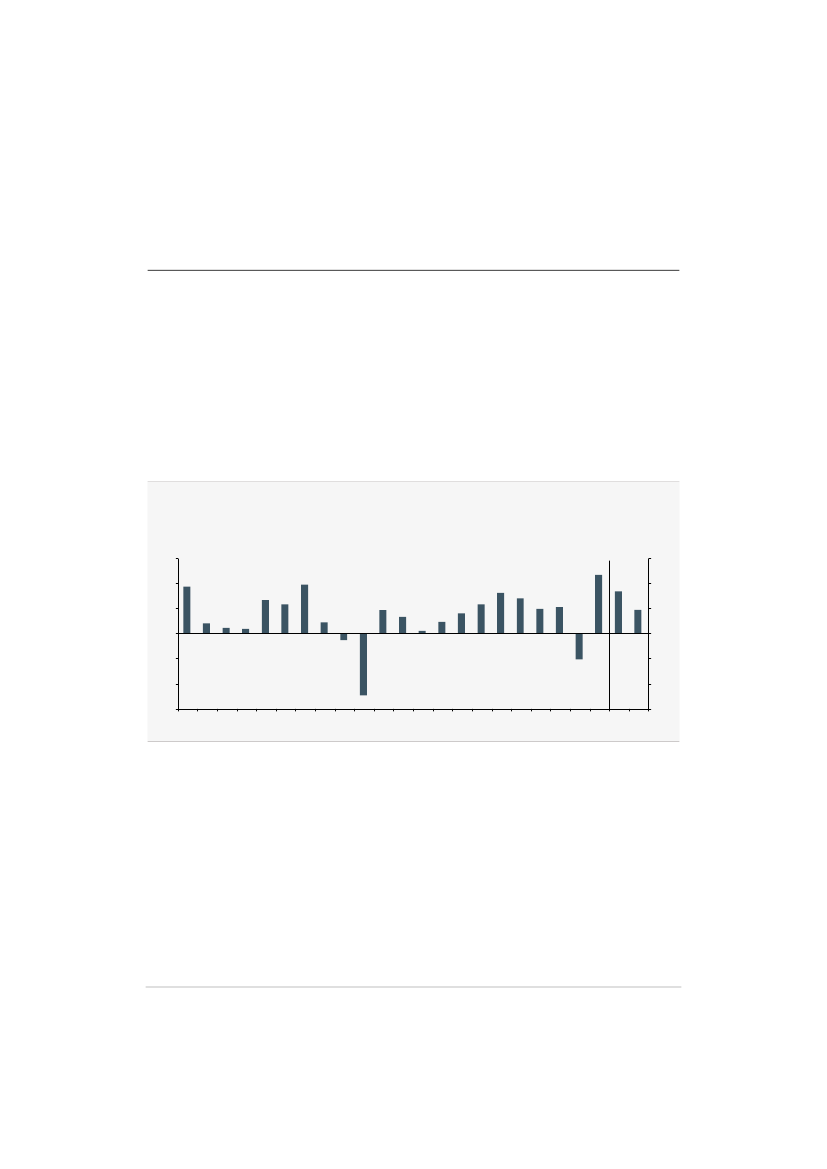

Samlet set understøttede finanspolitikken den økonomiske aktivitet markant under coronakrisen, hvor

den skønnes at have stimuleret dansk økonomi med ét-årige finanseffekter på ca. 1,8 pct. af BNP i

2020 og 1,7 pct. af BNP i 2021,

jf. figur 1.8.

I den aktuelle højkonjunktur strammes finanspolitikken,

hvorfor den ét-årige finanseffekt udgør -1,5 pct. af BNP i 2022 og -0,7 pct. af BNP i både 2023 og

2024.

Figur 1.8

Finanspolitikken strammes i den aktuelle højkonjunktur efter coronapandemien

Pct. af BNP

3

2

1

0

-1

-2

-3

2020

2021

2022

2023

2024

2025

Pct. af BNP

3

2

1

0

-1

-2

-3

Anm.: Den ét-årige finanseffekt er en opgørelse af finans- og strukturpolitikkens bidrag til ændringer af outputgabet i et

enkelt år.

Kilde: Egne beregninger.

Den aktuelle situation afledt af Ruslands invasion af Ukraine – med heraf følgende markant tilstrøm-

ning af fordrevne fra Ukraine til Danmark, akut behov for opskalering af det sikkerhedspolitiske bered-

skab og meget store stigninger i energipriserne mv. – udgør efter Finansministeriets vurdering excep-

tionelle omstændigheder i henhold til budgetlov i form af en usædvanlig begivenhed uden for statens

kontrol,

jf. boks 1.1.

På den baggrund kan udgifter, som er direkte relateret til de nævnte forhold, af-

holdes ud over budgetlovens underskudsgrænse for den strukturelle saldo. Det bemærkes, at der

ikke på det nuværende grundlag er udsigt til en overskridelse af underskudsgrænsen.

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

9

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 1

Udfordringer og målsætninger for den økonomiske politik

Boks 1.1

Midlertidig fravigelse fra budgetlovens underskudsgrænse pga. exceptionelle omstændigheder

Budgetloven tager hensyn til, at der kan opstå situationer, hvor der vil være behov for at kunne fravige de alminde-

lige finanspolitiske rammer. Det fremgår af budgetlovens § 2, at budgetbalancekravet midlertidigt kan afviges, hvis

der foreligger exceptionelle omstændigheder og forudsat, at den midlertidige afvigelse ikke bringer den finanspoliti-

ske holdbarhed i fare. Ved exceptionelle omstændigheder forstås enten

1. en usædvanlig begivenhed, der ligger uden for statens kontrol, og som har afgørende virkning på den offentlige

saldo, eller

2. perioder med et alvorligt økonomisk tilbageslag som fastsat i Stabilitets- og Vækstpagten.

For så vidt angår exceptionelle omstændigheder i form af en usædvanlig begivenhed uden for statens kontrol, tilsi-

ger reglerne i Stabilitets- og Vækstpagten, at midlertidige udgifter direkte relateret til den usædvanlige begivenhed

kan afholdes ud over de gældende finanspolitiske rammer. I relation til budgetloven vil den strukturelle saldo der-

med kunne svækkes ud over underskudsgrænsen svarende til de konkrete merudgifter, hvis det bliver relevant.

Finansministeriet vurderer som nævnt, at den aktuelle situation afledt af den russiske invasion af Ukraine udgør en

usædvanlig begivenhed uden for statens kontrol, som har en afgørende virkning på de samlede offentlige finanser.

På den baggrund er det besluttet, at udgifter direkte relateret til den usædvanlige begivenhed uden for statens kon-

trol vil kunne afholdes ud over budgetlovens underskudsgrænse,

jf. budgetlovens § 2 stk. 5-6.

I forhold til den konkrete afgrænsning af udgifter, der er direkte relateret til de exceptionelle omstændigheder, vil

Finansministeriet anlægge en tilgang, der sigter på at følge regler, praksis og fortolkning under den tilsvarende und-

tagelsesbestemmelse i EU’s Stabilitets- og Vækstpagt. Det bemærkes i den forbindelse, at det ikke er er et krav, at

selve de udgifter, der er direkte relateret til de exceptionelle omstændigheder, ligger uden for statens kontrol. Fi-

nansministeriets lægger til grund, at ”direkte relateret” under EU’s regelsæt blandt andet kan omfatte målrettede og

midlertidige tiltag for at kompensere husholdninger, der er hårdt ramt af fx stigende energipriser, eller særlige hen-

syn til lavindkomstgrupper i lyset af den usædvanlige begivenhed og dens følger.

Krigen i Ukraine har endvidere medført et øget fokus på at styrke det danske forsvar. Regeringen og

et bredt flertal af Folketingets partier indgik på den baggrund

Nationalt kompromis om dansk sikker-

hedspolitik

i marts 2022. Aftalen indebærer blandt andet, at der afsættes en generel sikkerhedsre-

serve på 3,5 mia. kr. årligt i 2022 og 2023 i lyset af Ruslands invasion af Ukraine, herunder til Forsva-

ret, forhøjet beredskab, humanitær indsats mv. Udgifterne til forsvar og sikkerhed løftes varigt til 2

pct. af BNP inden udgangen af 2033.

Aftalepartierne noterede sig, at det som led i den mellemfristede økonomiske planlægning i den kom-

mende

2030-plan

vil være hensigtsmæssigt at sigte efter et offentligt underskud på omkring 0,5 pct.

af BNP. Samtidigt var aftalepartierne enige om at revidere budgetloven med henblik på at øge græn-

sen for det strukturelle underskud i budgetloven til 1,0 pct. af BNP. Underskudsgrænsen vil dermed

være på linje med EU's krav til lande, som deltager i ERM2-samarbejdet og som har lav offentlig

gæld og lave holdbarhedsudfordringer.

1

Lempelsen af underskudsgrænsen i budgetloven er dermed

1

Det danske såkaldte MTO (Medium-Term Objective) under Stabilitets- og Vækstpagten ændres dermed til -1 pct. af BNP,

idet underskudsgrænsen i henhold til EU-reglerne ikke kan være lempeligere end MTO. Det nye MTO i relation til Stabili-

tets- og Vækstpagten ændrer ikke på, at det mellemfristede mål i den danske finanspolitik er strukturel balance i 2025.

10

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 1

Udfordringer og målsætninger for den økonomiske politik

på linje med EU's regler og fuldt forenelig med fortsat ansvarlig finanspolitik og lav offentlig netto-

gæld,

jf. nærmere i Erfaringer med budgetloven 2014-2020, Finansministeriet, april 2022.

1.2 Målsætninger for den økonomiske politik

I kølvandet på coronakrisen fremlagde regeringen i august 2020

DK2025 – En grøn, retfærdig og an-

svarlig genopretning af dansk økonomi,

som indeholder regeringens overordnede rammer for finans-

politikken frem mod 2025. Med 2025-rammen og de aftaler, der er indgået siden coronapandemiens

udbrud, lagde regeringen sporene til vejen ud af krisen uden at sætte holdbarheden og ansvarlighe-

den over styr.

Regeringen har med

Danmark Kan Mere

igangsat et ambitiøst reformarbejde med et 10-årigt per-

spektiv, der fokuserer på langsigtede løsninger gennem reformer, innovation, uddannelse, jobska-

belse og vækst. Reformarbejdet sætter retningen for ti markante fremskridt, som skal styrke dansk

økonomi og den danske samfundsmodel på områder, der er afgørende for Danmarks udvikling de

næste 10 år. Den vej danner blandt andet grundlag for en grøn og retfærdig styrkelse af dansk øko-

nomi inden for ansvarlige finanspolitiske rammer.

Danmark Kan Mere I og II

Regeringen indgik i januar en

Aftale om en ny reformpakke for dansk økonomi (januar 2022),

som vil

øge beskæftigelsen med ca. 12.000 fuldtidspersoner frem mod 2030. Aftalen indebærer blandt andet

øgede investeringer i uddannelse, forskning, grøn omstilling og det danske arbejdsmarked,

jf. Dan-

marks Nationale Reformprogram 2022 og boks 1.2.

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

11

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 1

Udfordringer og målsætninger for den økonomiske politik

Boks 1.2

Aftale om en ny reformpakke for dansk økonomi (januar 2022)

Regeringen lancerede i september 2021

Danmark kan mere I,

som er det første udspil i den nye reformkurs. I

forlængelse af udspillet indgik regeringen og et flertal af Folketingets partier i januar 2022 en aftale om

reformpakken

Hurtigere i job, et stærkere arbejdsmarked, investeringer i fremtiden og innovative virksomheder.

Reformerne i pakken ventes samlet set at styrke den strukturelle beskæftigelse med ca. 12.000 fuldtidspersoner

personer i 2025 og 2030 samt øge strukturelt BNP med 0,7 pct. i 2030, svarende til ca. 17,5 mia. kr. Aftalen er med

til at understøtte den danske model med et stærkt og robust arbejdsmarked, innovative og stærke danske

virksomheder samt investeringer i fremtidens uddannelse og grøn omstilling.

Hertil kommer, at regeringen og en række af Folketingets partier ud over den aftalte reformpakke har foreslået en ny

midlertidig supplerende beløbsordning, der har til formål at imødekomme mangel på arbejdskraft i de kommende år.

Tabel a

Virkning på strukturel beskæftigelse af Aftale om en ny reformpakke for dansk økonomi (januar 2022)

Fuldtidspersoner

Hurtigere i job og et stærkere

arbejdsmarked, heraf:

Nyuddannede dimittender hurtigere

i job

Investering i dagpengene

Flere i arbejde og nedsat elafgift

Stærke og innovative

virksomheder

1)

Samlet virkning

2022

700

-

-

700

-

700

2023

5.600

1.650

-200

4.150

850

6.500

2024

10.000

6.500

-700

4.150

500

10.500

2025

11.550

7.900

-750

4.450

400

11.950

2030

11.700

8.200

-750

4.250

550

12.200

Anm.: Virkningen på strukturel beskæftigelse er afrundet til nærmeste hele antal 50 fuldtidspersoner. I 2030 er der

korrigeret for midlertidige effekter i året, som afspejler indekseringen af folkepensionsalderen.

1)

Kan indregnes konkret i de økonomiske fremskrivninger mv., når den konkrete finansiering fra erhvervsstøtte-

sanering tilvejebringes, og tiltagene således kan udmøntes konkret.

Kilde: Egne beregninger.

Kilde:

Aftale om en ny reformpakke for dansk økonomi (januar 2022).

Med

Aftale om en ny reformpakke for dansk økonomi (januar 2022)

har regeringens politiktiltag netto

bidraget til en forøgelse af den strukturelle beskæftigelse, som blev reduceret med

Aftale om en ny

ret til tidlig pension

(Arne-pension),

jf. tabel 1.1.

En række øvrige tiltag, som ikke har været rettet mod

arbejdsudbud, vurderes ligeledes at have reduceret den strukturelle beskæftigelse i et vist omfang, fx

afskaffelsen af håndværkerfradraget i BoligJob-ordningen i

Finansloven 2022

og annulleringen af lof-

tet over dobbeltuddannelser i

Finansloven 2020.

12

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 1

Udfordringer og målsætninger for den økonomiske politik

Tabel 1.1

Virkninger på strukturel beskæftigelse af tiltag gennemført siden regeringsskiftet i 2019

2025

Aftale om en ny reformpakke for dansk økonomi (Danmark Kan Mere I)

Aftale om en ny ret til tidlig pension (Arne-pension)

Øvrige tiltag

11.950

-9.800

-950

2030

12.200

-9.350

-1.250

I alt

1.200

1.600

Anm.: Beskæftigelsesvirkninger er forbundet med usikkerhed.

Kilde: Egne beregninger.

Ud over de indgåede aftaler, som er indregnet i vurderingen, har regeringen også fremlagt udspillet

Danmark Kan Mere II

–

Uafhængig af russisk gas. Danmark skal være grønnere og sikrere.

Udspillet

lægger sporene for Danmarks vej mod at blive uafhængig af russisk gas og samtidig accelerere den

grønne omstilling. Målene er, at naturgas skal udfases i Danmark, at Europa skal sikres mere gas,

blandt andet ved øget produktion af grøn gas og midlertidig gasproduktion i Nordsøen, at sikre mere

grøn strøm ved fuld udnyttelse af havvindspotentialet i Danmark blandt andet ved at forberede nye

energiøer i Nordsøen, at gennemføre en grøn skattereform med en højere og mere ensartet beskat-

ning af CO

2

, og at grønne danske løsninger skal bidrage til den grønne omstilling i Europa.

1.3 Opdateret fremskrivning af finanspolitisk råderum

På baggrund af den opdaterede fremskrivning til

Danmarks Konvergensprogram 2022

er der udsigt til

en underliggende forbedring af den strukturelle saldo på 0,1 pct. af BNP i 2024 og 2025 svarende til

ca. 2�½ mia. kr. årligt sammenlignet med seneste fremskrivning fra august,

jf. nærmere i kapitel 3 og

5.

Saldoforbedringen på 0,1 pct. af BNP i 2024 og 2025 er beregningsteknisk udmøntet til en for-

øgelse af den offentlige investeringsramme i 2024 og 2025.

Det finanspolitiske råderum frem mod 2025 er et mål for, hvor meget plads der er til nye politiske initi-

ativer på udgifts- eller skatteområdet, herunder realvækst i det offentlige forbrug eller andre politiske

initiativer, inden for målet om strukturel balance i 2025. Ændringerne i råderummet fra 2022 til 2025

siden august 2021 er først og fremmest et resultat af ændringer i det skønnede udgiftsniveau for

2022, mens udgiftsniveauet for 2025 i mindre grad er ændret i forhold til den seneste fremskrivning,

jf.

nærmere nedenfor.

Det finanspolitiske råderum for de enkelte år udmøntes hvert år i forbindelse med tilrettelæggelsen af

finanspolitikken – dvs. i forbindelse med økonomiaftaler med kommuner og regioner samt finanslov-

forslaget og de efterfølgende aftaler om finansloven. Råderummet for 2022 er således udmøntet i for-

bindelse med

Aftale om finansloven for 2022

mv.

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

13

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 1

Udfordringer og målsætninger for den økonomiske politik

Det finanspolitiske råderum frem mod 2025 blev senest opdateret i forbindelse

Opdateret 2025-forløb,

august 2021, hvor det blev beregnet til ca. 16 mia. kr. i 2025 målt i forhold til udgiftsniveauet i 2022,

dvs. i forhold til det budgetterede niveau for finanslovsåret.

I

Konvergensprogram 2022

er det finanspolitiske råderum opgjort til ca. 14�½ mia. kr. i 2025 (målt i for-

hold til niveauet i 2022), når der korrigeres for virkningen af midlertidige forhold relateret til COVID-19.

Hvis der yderligere tages højde for midlertidige beregningsteknisk forudsatte merudgifter i relation til

situationen i Ukraine – herunder den afsatte sikkerhedsreserve på 3�½ mia. kr. i 2022 og 2023 og mer-

udgifter til håndteringen af fordrevne fra Ukraine, udgør det finanspolitiske råderum ca. 20 mia. kr.

frem mod 2025 (målt i forhold til 2022).

Et finanspolitisk råderum på 14�½ mia. kr. i 2025 svarer til en gennemsnitlig højest mulig vækst i det

offentlige forbrug på ca. 0,9 pct. årligt. Det er større end den gennemsnitlige årlige vækst i det demo-

grafiske træk i samme periode på ca. 0,55 pct. årligt, hvilket svarer til ca. 8�½ mia. kr. i 2025 målt i for-

hold til 2022.

Det indebærer, at der er plads til en mulig vækst i det offentlige forbrug på ca. 35 mia. kr. frem mod

2025 målt i forhold til 2019, hvor regeringen trådte til, eller ca. 1,1 pct. om året i gennemsnit.

Virkningen af nye forhold for opgørelsen af den højest mulige offentlige forbrugsvækst ift.

Opdateret

2025-forløb,

august 2021 fremgår af

boks 1.4.

Opgørelsen er målt i forhold til udgiftsniveauet i 2022.

Boks 1.4

Skøn for det finanspolitiske råderum sammenlignet med fremskrivningen fra august 2021

Råderummet i Konvergensprogrammet 2022 er opgjort til ca. 14�½ mia. kr. i 2025 (målt i forhold til niveauet i 2022),

når der korrigeres for virkningen af midlertidige forhold i 2022 relateret til COVID-19. Hvis der yderligere tages højde

for midlertidige beregningstekniske forudsatte merudgifter i forbindelse med situationen i Ukraine mv., udgør det

finanspolitiske råderum ca. 20 mia. kr. i 2025.,

jf. tabel a.

Udgifterne relateret til Ukraine afspejler bl.a. midlertidige beregningsteknisk forudsatte merudgifter forbundet med

modtagelsen af fordrevne fra Ukraine samt den afsatte sikkerhedsreserve på 3�½ mia. kr. i 2022 og 2023. Disse

forhold påvirker primært udgiftsniveauet i 2022-23 og reducerer ikke i nævneværdig grad prioriteringsrummet til nye

udgiftstiltag efter 2023.

Justeringen af det finanspolitiske råderum frem mod 2025 afspejler flere modsatrettede forhold:

Aftale om finanslov for 2022 (december 2021)

og

Delaftale om corona-vinterpakke (december 2021)

øger det

offentlige forbrug i 2022, men ikke tilsvarende i årene efter, hvilket isoleret set reducerer den højest mulige for-

brugsvækst frem mod 2025.

Udgifter til håndtering af situationen fra Ukraine forudsættes at øge det offentlige forbrug i 2022 og 2023, herun-

der som følge af den afsatte sikkerhedsreserve i 2022 og 2023 på 3�½ mia. kr. samt beregningstekniske forud-

satte udgifter til håndtering af fordrevne fra Ukraine. Samlet set indebærer udgifterne en opjustering af det of-

fentlige forbrug i 2022 og 2023, hvilket mindsker den højest mulige forbrugsvækst frem mod 2025.

14

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 1

Udfordringer og målsætninger for den økonomiske politik

Boks 1.4 (fortsat)

Skøn for det finanspolitiske råderum sammenlignet med fremskrivningen fra august 2021

Øvrige forhold og tekniske justeringer mv.:

Øvrige forhold, tekniske justeringer mv. dækker bl.a. over virkningen

af ændrede skøn for øvrige loftsbelagte udgifter (herunder udviklingsbistand), samt af ændrede skøn for pris- og

lønudviklingen. Heri indgår virkningen af en pris- og lønkorrektion i staten (niveaukorrektion), hvor statens bud-

get for 2023 korrigeres for højere skønnede priser og lønninger i 2022 i forbindelse med pris- og lønopregningen

på Forslag til finanslov for 2023. Det indebærer samlet set en opjustering af realvæksten i det offentlige forbrug i

2023 (afledt af et lavere realt niveau i 2022), der øger den højest mulige forbrugsvækst fra 2022 til 2025.

Tabel a

Ændringer i det finanspolitiske råderum siden august 2021

2025

Mia. kr. (2022-priser)

Opdateret 2025-forløb,

august 2021 målt ift. 2022

+

Aftale om finansloven for 2022 mv.

+ Udgifter til håndtering af situationen i Ukraine

+ Øvrige forhold, tekniske justeringer mv.

Konvergensprogram 2022

målt ift. 2022

Ændring ift. Opdateret 2025-forløb, august 2021

Memo: Konvergensprogram 2022

(korrigeret for udgifter til håndtering af situationen i Ukraine )

16

-¼

-5¾

4¼

14�½

-1�½

20

Anm.: Det finanspolitiske råderum opgøres som den højest mulige offentlige forbrugsvækst ekskl. afskrivninger inden

for målet om strukturel balance i 2025 og afrundet til nærmeste kvarte mia. kr.

1)

Øvrige forhold, tekniske justeringer mv. dækker bl.a. over virkningen af ændrede skøn for øvrige loftsbelagte

udgifter, herunder bl.a. udviklingsbistand og ændringer som følge af ændrede skøn for pris- og lønudviklingen.

Kilde: Danmarks Statistik,

Opdateret 2025-forløb: Grundlag for udgiftslofter 2025,

august 2021 og egne beregninger.

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

15

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 1

Udfordringer og målsætninger for den økonomiske politik

Bilag 1.1

Nye centrale oplysninger og forudsætninger i forløbet

Nye centrale oplysninger siden den seneste mellemfristede fremskrivning fra august 2021 er opsum-

meret i boks 1.1. Detaljerede skøn og udviklinger fremgår af Konvergensprogrammets kapitel 2-6.

Boks 1.1

Opdateringer af 2025-forløbet siden august 2021

Nyt konjunkturgrundlag:

Konvergensprogrammet tager udgangspunkt i en konjunkturprognose udarbejdet på

baggrund af foreløbige nationalregnskabstal, der dækker hele 2021. Prognosen indeholder skøn for makroøko-

nomiske nøgletal og offentlige finanser i 2022-2023. Endvidere er der indarbejdet virkningen af den indgåede

Aftale om en ny reformpakke for dansk økonomi (januar 2022)

og der er taget højde for den seneste udvikling i

renter og energipriser.

Strukturelt forløb fra 2028:

I fremskrivningen vurderes konjunkturerne målt ved output- og beskæftigelsesgabet

høje i historisk perspektiv i 2021-2023. I det mellemfristede forløb forudsættes beskæftigelse, BNP mv. bereg-

ningsteknisk at svare til deres strukturelle niveauer fra 2028 og frem.

Nye politiske aftaler:

Den mellemfristede fremskrivning indarbejder virkningen af nye aftaler siden fremskrivnin-

gen i august, herunder finansloven for 2022 og øvrige aftaler. Som nævnt omfatter det virkningen af den indgå-

ede

Aftale om en ny reformpakke for dansk økonomi (januar 2022).

Det gælder desuden

Aftale om grøn omstil-

ling af dansk landbrug.

Ydermere indarbejdes i forløbet forudsætningerne om øgede forsvarsudgifter i 2022 og

2023 som følge af

Nationalt kompromis om dansk sikkerhedspolitik.

Der tages også højde for virkninger af mer-

indvandring af fordrevne fra Ukraine med afsæt i forudsætningerne

Økonomisk Redegørelse, maj 2022.

Endelig

indgår

Aftale om målrettet varmecheck,

som regeringen indgik i februar 2022 og april 2022.

Strukturel saldo og investeringsrammen:

I konvergensprogrammet er den strukturelle saldo underliggende

forbedret med 0,1 pct. af BNP i 2024 og 2025 svarende til ca. 2�½ mia. kr. (2022-niveau) årligt sammenlignet

med den seneste fremskrivning i

Opdateret 2025-forløb,

august 2021. Beløbet forudsættes beregningsteknisk

anvendt til en forøgelse af den offentlige investeringsramme i 2024 og 2025.

Renteforudsætninger:

Der er antaget en gradvis normalisering af renterne. Den 10-årige statsobligationsrente

forudsættes at stige til 1,7 pct. i 2025, og derefter gradvist yderligere til 4 pct. i 2050 for derefter at være uæn-

dret.

Oliepriser og indtægter fra aktiviteter i Nordsøen:

Provenuet fra beskatningen af aktiviteter i Nordsøen tager

udgangspunkt i Energistyrelsens langsigtede prognose for produktion af olie og gas (svarende til augustgrundla-

get) samt virkningen af

Aftale om fremtiden for olie- og gasindvinding i Nordsøen.

Hertil kommer virkningen af

opdaterede markedsforventninger til olieprisen (futures) og Det Internationale Energiagenturs (IEA) nyeste frem-

skrivning (Stated Policies Scenarie i

World Energi Outlook

fra oktober 2021).

16

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

2. De økonomiske udsigter

2.1 De økonomiske udsigter for 2022 og 2023

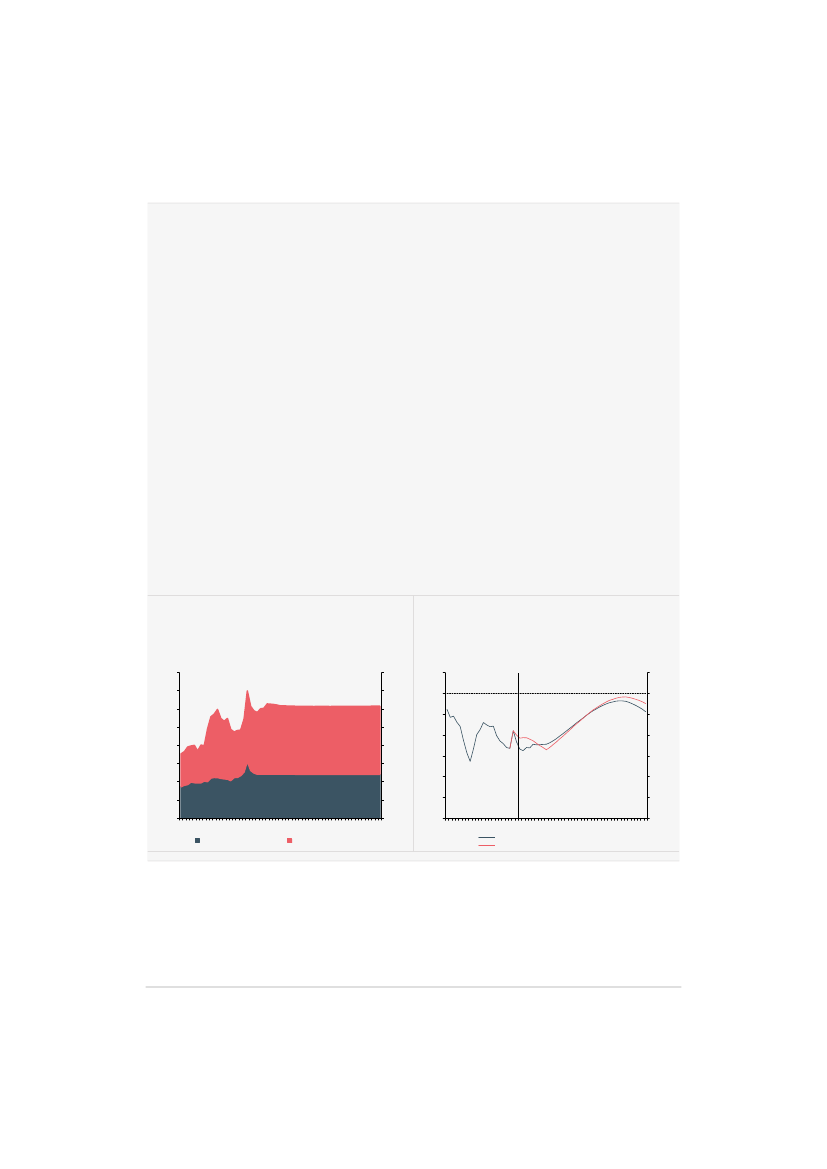

Ruslands invasion af Ukraine kommer på et tidspunkt, hvor dansk økonomi står i en stærk højkon-

junktur. Dansk økonomis direkte eksponering over for Rusland og Ukraine er forholdsvis begrænset,

men stigningen i energipriser og andre priser vil trække i retning af at dæmpe aktiviteten i dansk øko-

nomi, samtidig med at inflationen må forventes at forblive på et forhøjet niveau året ud.

Dansk økonomi som helhed forventes dog at forblive i en højkonjunktur, og BNP skønnes at vokse med

ca. 3,4 pct. og 1,9 pct. i henholdsvis 2022 og 2023,

jf. figur 2.1.

Den fortsatte vækst kommer efter, at

BNP voksede med ca. 4,7 pct. i 2021, hvilket er den højeste BNP-vækst siden 1994.

Figur 2.1

BNP-væksten var meget høj i 2021, og BNP vil fortsat vokse, men i aftaget tempo de næste år

Pct.

6

4

2

0

-2

-4

-6

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

Pct.

6

4

2

0

-2

-4

-6

Kilde: Danmarks Statistik og egne beregninger.

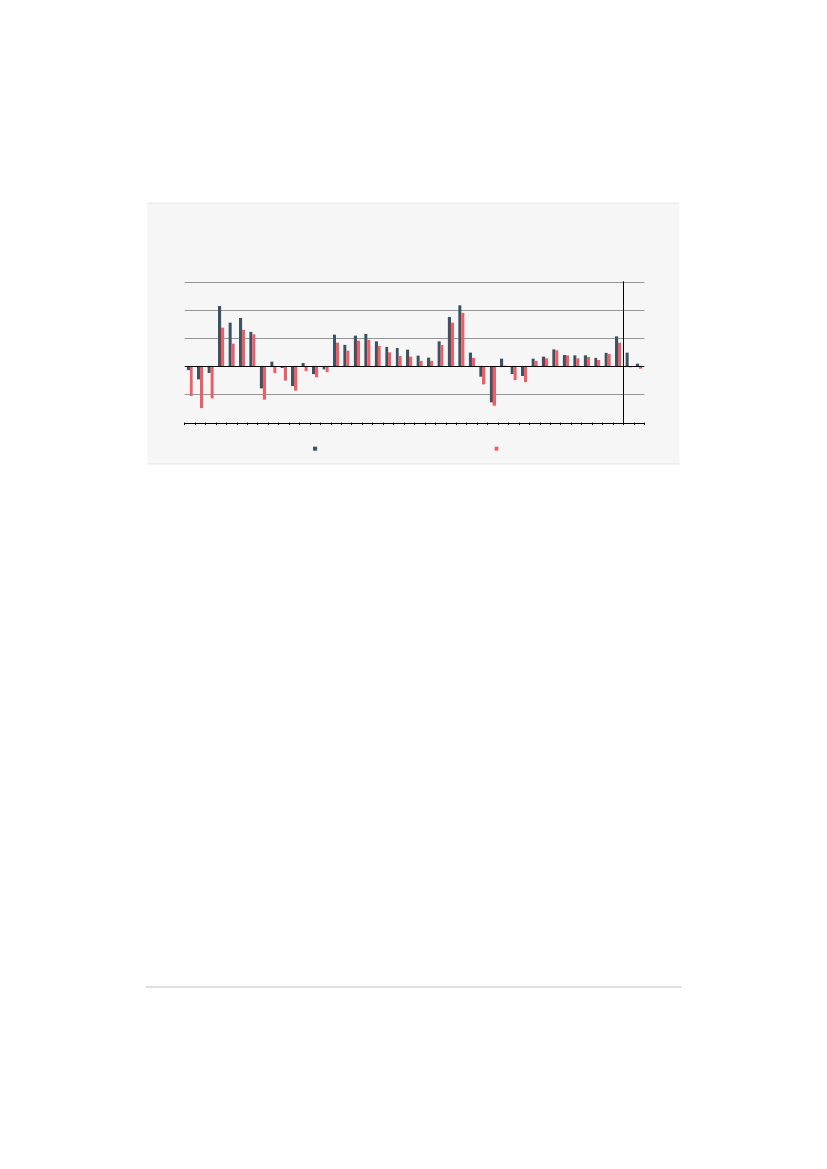

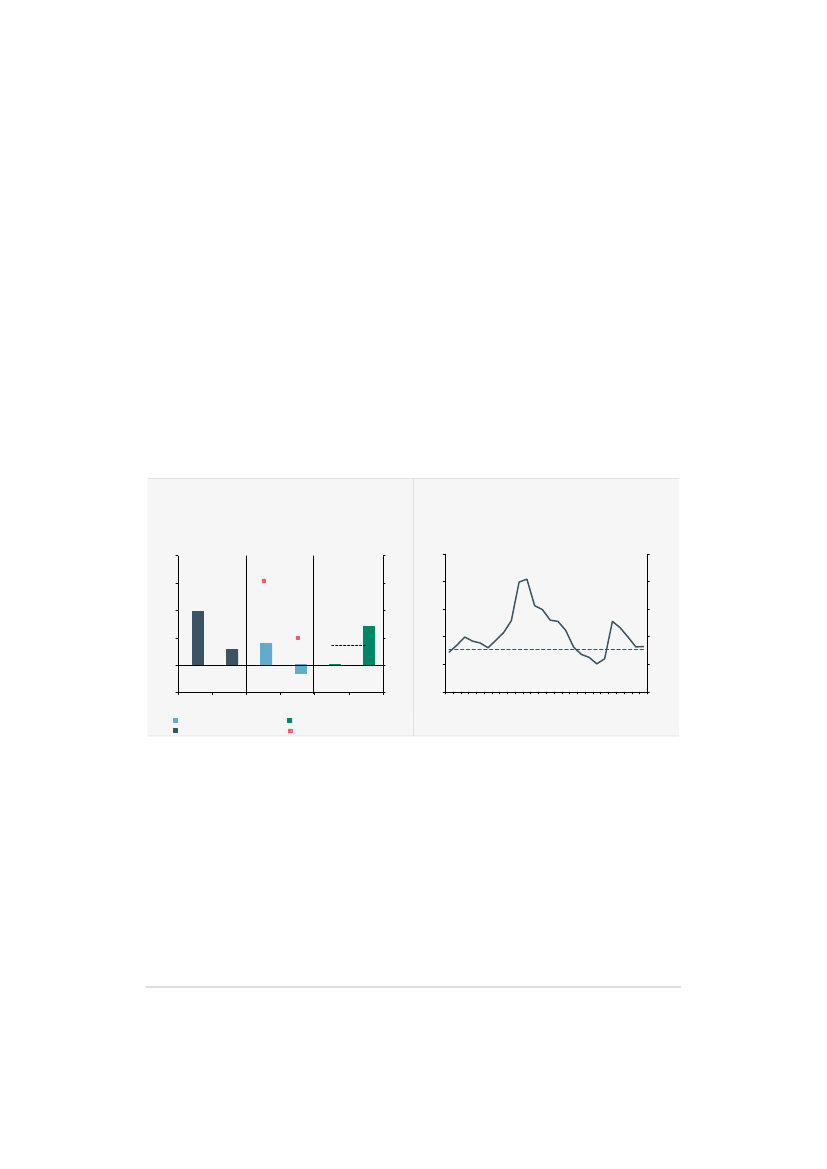

Det private forbrug forventes at være den vigtigste drivkraft for den samlede efterspørgsel i de kom-

mende år,

jf. figur 2.2.

Eksporten og de private investeringer bidrager også positivt til den samlede

vækst, men i et lidt mindre omfang end sidste år. Det skal blandt andet ses på baggrund af nedjuste-

rede forventninger til verdensøkonomien. Vækstudsigterne er særligt forværret for de lande med rela-

tivt højere afhængighed af russisk energi og eksponering over for problemer med forsyningskæderne.

Endvidere aftager bidraget fra den offentlige efterspørgsel, herunder som følge af bortfald af ekstraor-

dinære coronaindsatser.

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

19

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 2

De økonomiske udsigter

Figur 2.2

Privat forbruget driver meget af BNP-væksten i 2021 samt i de kommende år

Pct.-point

6

4

2

0

-2

-4

-6

2009

2010

Eksport

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

Privatforbrug

Private investeringer

Offentlig efterspørgsel

BNP-vækst

Pct.-point

6

4

2

0

-2

-4

-6

Anm.: Figuren viser bidrag til BNP-væksten. Vækstbidragene er korrigeret for importindholdet.

Kilde: Danmarks Statistik og egne beregninger.

Beskæftigelsen ventes at stige med omkring 85.000 personer fra 2021 til 2023,

jf. figur 2.3.

En stor

del af fremgangen har dog allerede fundet sted. Allerede i maj sidste år nåede beskæftigelsen det hø-

jeste niveau nogensinde og er siden steget yderligere. I alt steg beskæftigelsen med 145.000 perso-

ner de sidste tre kvartaler af 2021. Beskæftigelsen er fortsat med at stige i begyndelsen af 2022, men

der forventes en midlertidig afmatning på arbejdsmarkedet hen over året, hvorefter beskæftigelsen

ventes at være stigende igen fra slutningen af i år. Fremgangen på arbejdsmarkedet de kommende år

understøttes af aftalen om reformpakken

Hurtigere i job, et stærkere arbejdsmarked, investeringer i

fremtiden og innovative virksomheder.

Hertil kommer, at en andel på ca. 40 pct. af de voksne for-

drevne fra Ukraine næste år forudsættes at være i beskæftigelse i Danmark.

20

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 2

De økonomiske udsigter

Figur 2.3

Beskæftigelsen vokser fortsat hurtigt som følge af højkonjunkturen, reformvirkninger og ankomst af

fordrevne fra Ukraine

1.000 personer

3.200

1.000 personer

3.200

3.100

3.100

3.000

3.000

2.900

2.900

2.800

2.800

2.700

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2.700

Anm.: Beskæftigelsen er inkl. orlovspersoner.

Kilde: Danmarks Statistik og egne beregninger.

Krigen i Ukraine og de hertil relaterede høje priser på energi og andre råvarer dæmper fremgangen

på arbejdsmarkedet. Der er imidlertid udsigt til fortsat høj efterspørgsel efter arbejdskraft og dermed

pres på arbejdsmarkedet. Særloven i forhold til fordrevne fra Ukraine giver disse mulighed for hurtigt

at komme i arbejde. Samtidig vil de bidrage til det private forbrug og til efterspørgslen efter boliger og

dermed til den samlede efterspørgsel i økonomien,

jf. boks 2.1.

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

21

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 2

De økonomiske udsigter

Boks 2.1

Konjunkturgrundlag og virkningen af fordrevne fra Ukraine på dansk økonomi

Konjunkturvurderingen i dette konvergensprogram er baseret på prognosen i

Økonomisk Redegørelse, maj 2022.

Prognosen inkluderer reformvirkninger af

Aftale om en ny reformpakke for dansk økonomi (januar 2022).

Derudover

tages der højde for beregningstekniske antagelser om ankomsten af fordrevne fra Ukraine som følge af Ruslands

angreb.

Det blev i særloven for fordrevne fra Ukraine beregningsteknisk lagt til grund, at 20.000 personer ville være omfattet

af loven, men også bemærket, at udviklingen indikerede, at der kunne blive tale om et markant højere antal. Ligele-

des forbereder staten, regionerne og kommunerne sig på, at et større antal fordrevne kan modtages. Det faktiske

antal, som kommer til Danmark, vil selvsagt afhænge af udviklingen i krigen og de humanitære forhold i Ukraine og

nabolandene.

I prognosen er det beregningsmæssigt lagt til grund, at Danmark i løbet af 2022 vil modtage 50.000 fordrevne fra

Ukraine fordelt på 30.000 voksne, især kvinder, og 20.000 børn. Til sammenligning kom omkring 20.000 bosniske

krigsflygtninge til Danmark under Balkan-krigene i 1990’erne, og Danmark modtog omkring 30.000 syriske

flygtninge og familiesammenførte under flygtningekrisen i 2015.

På årsniveau er det lagt til grund, at der kommer ca. 19.000 og 30.000 voksne til Danmark i hhv. 2022 og 2023,

hvoraf ca. 40 pct. antages at komme i beskæftigelse. Det svarer til, at der kommer 7.000 i beskæftigelse i 2022

stigende til 12.000 i 2023. Derved vil de fordrevne fra Ukraine bidrage til at imødekomme efterspørgslen efter

arbejdskraft. Samtidig vil de også bidrage til et lidt højere privat forbrug, ligesom de vil medføre ekstra offentlige

udgifter. Det er beregningsteknisk lagt til grund, at de fordrevne fra Ukraine forlader landet i løbet af 2024.

2.2 Forudsætninger om international økonomi og finansielle

forhold

Krigen i Ukraine har medført stigende energipriser blandt andet som følge af usikkerhed om energi-

forsyninger fra Rusland. Derudover påvirker krigen samt de indførte sanktioner leverancer og priser

på andre råvarer, fødevarer og mellemprodukter.

Forudsætningerne for udviklingen i den internationale økonomi afspejler den seneste prognose fra

IMF, World Economic Outlook, april 2022, mens forudsætningerne om de finansielle forhold er opda-

teret ud fra den seneste markedsudvikling. IMF’s prognose peger på en svækkelse af den globale

genopretning efter coronapandemien som følge af krigen i Ukraine, blandt andet som følge af, at høje

energi- og varepriser øger inflationen i mange lande. Den handelsvægtede BNP-vækst i udlandet

ventes at være 3 pct. i 2022 og 2�½ pct. i 2023, hvilket er markant lavere end den globale vækst i

2021 på 5 pct.

22

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 2

De økonomiske udsigter

Tabel 2.1

Forudsætninger om oliepris, dollarkurs og renter

2020

Oliepris (Brent), dollar pr. tønde

Dollarkurs, kr. pr. 100 dollar

Rente 10-årig dansk statsobligation, pct.

2021

71

628,7

-0,1

2022

104

666,0

1,0

2023

99

675,4

1,3

2024

94

665,3

1,5

2025

91

625,0

1,7

42

654,2

-0,4

Kilde: Danmarks Statistik, Macrobond, Nordea Markets, IEA og egne beregninger.

På trods af svagere international vækst er skønnet for olieprisen forholdsvis højt i 2022, hvor en

tønde ventes at koste ca. 104 dollar, hvilket er 32 dollar over niveauet i 2021,

jf. tabel 2.1.

Olieprisen

forudsættes at falde til ca. 99 dollar pr. tønde i 2023, og derefter at falde yderligere i 2024 og 2025.

Skønnet for olieprisen i fremskrivningen er baseret på den aktuelle oliepris, den seneste udvikling i

markedsforventningerne til olieprisen (futurespriser) og Det Internationale Energiagenturs (IEA) nye-

ste fremskrivning af olieprisen i Stated Policies-scenariet. På langt sigt forudsættes olieprisen at

vokse med vækstraterne fra IEA’s Stated Policies-scenarie,

jf. boks 2.2.

Boks 2.2

Fremskrivning af oliepriser med IEA's forskellige scenarier

Olieprisen svinger meget og afhænger af produktionsomfanget og den forventede efterspørgsel. Under coronapan-

demien har udsvingene i olieprisen været særligt store, og udsvingene er sidenhen blev yderligere forstærket af

krigen i Ukraine,

jf. figur a.

Skønnet for olieprisen er baseret på den aktuelle oliepris, den seneste udvikling i markedsforventningerne til oliepri-

sen (futurespriser) og Det Internationale Energiagenturs (IEA) nyeste fremskrivning af olieprisen i

Stated Policies-

scenariet.

I de første 5 måneder baseres skønnet på futures, mens der i fremskrivningen herefter tillægges lige

vægt til futurespriser og IEA’s scenarie. Sammenvejningen af futurespriser og IEA’s scenarie afspejler hensynet til

dels at inddrage markedsinformation, dels relevant information fra IEA’s fremskrivning af udbud og efterspørgsel på

længere sigt. På langt sigt forudsættes olieprisen at vokse med vækstraterne fra IEA’s

Stated Policies-scenarie,

men hvor niveauet er bestemt af sammenvejningen mellem futurespriser og IEA’s niveau fra

Stated Policies-scena-

riet.

Stated Policies-scenariet

kan betegnes som IEA’s centrale scenarie og afspejler et princip om at inddrage effekten

af allerede vedtagne aftaler samt effekten af de aftaler og tiltag, som regeringerne har meldt ud – altså eksisterende

politik og konkrete planlagte initiativer. Dette grundlag lægges til grund for fremskrivningerne af dansk økonomi.

Ud over

Stated Policies-scenariet

indeholder IEA's rapport en fremskrivning med

Announced Pledges-scenariet, Net

Zero Emissions by 2050-scenariet

og

Sustainable Development-scenariet. Announced Pledges-scenariet

er et nyt

scenarie, hvor det antages, at alle regeringers udmeldte klimabindinger overholdes, herunder også langsigtede mål-

sætninger om nettoudledninger på nul.

Net Zero Emissions by 2050-scenariet

afspejler en sti, hvor den globale net-

toudledning af CO

2

er nul i 2050, og scenariet opfylder centrale FN-målsætninger. I

Sustainable Development

sce-

nariet overholdes FN's centrale klimamål, herunder Parisaftalen, og den globale nettoudledning af CO

2

er nul senest

i 2070. Under disse scenarier udfases energi fra fossile brændstoffer hurtigere end i

Stated Policies-scenariet,

og

olieprisen ligger derfor lavere,

jf. figur b.

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

23

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 2

De økonomiske udsigter

Figur a

Olieprisen forudsættes at falde efter et

forholdsvis højt niveau i 2022

US dollar pr. tønde

120

100

80

60

40

20

0

2018 2019 2020 2021 2022 2023 2024 2025

US dollar pr. tønde

120

100

80

60

40

20

0

Figur b

Olieprisen ventes at falde ved forskelligt tempo

i IEAs scenarier

US dollar pr. tønde

120

100

80

60

40

20

0

2019 2020 2021 2022

Stated Policies

Sustainable Development

2023 2024 2025

Announced Pledges

Net Zero Emissions

US dollar pr. tønde

120

100

80

60

40

20

0

Anm.: Nominelle oliepriser.

Kilde: Macrobond, IEA, World Energy Outlook, oktober 2021 og egne beregninger.

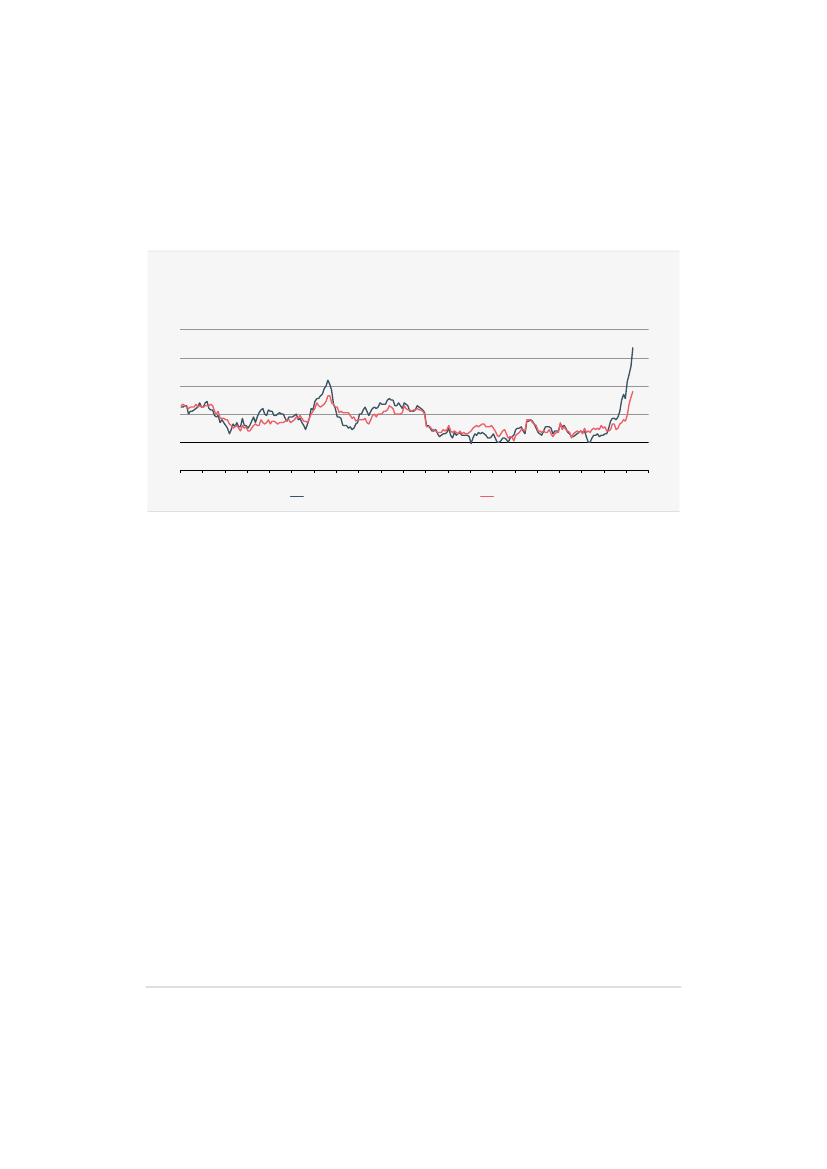

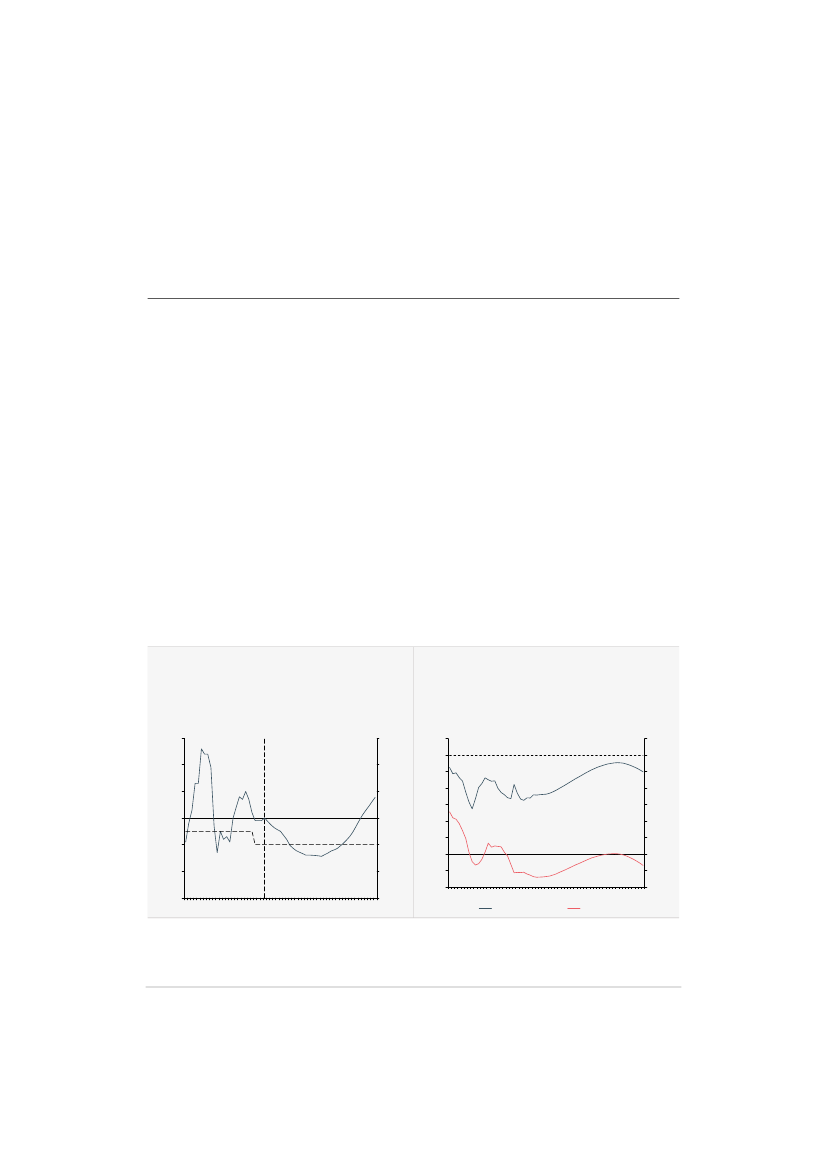

Stigningen i energipriserne har været en væsentlig årsag til den tiltagende inflation, som i kombina-

tion med stor global efterspørgsel igen har påvirket de nominelle renter. Den høje inflation og tilta-

gende risiko for selvforstærkende effekter har nødvendiggjort et markant kursskifte i pengepolitikken,

især i USA.

Således har den amerikanske centralbank i marts gennemført de første renteforhøjelser på henholds-

vis 0,25 pct.-point i marts og 0,5 pct.-point i maj og tilkendegivet, at renterne vil blive sat op i et ret

hurtigt tempo. Centralbanken har således senest signaleret, at renten vil blive forhøjet med 0,5 pct.-

point ved de næstkommende møder. Samtidig vil centralbanken fra starten af juni påbegynde en be-

tydelig reduktion af beholdningerne af opkøbte stats- og realkreditobligationer, som efter en kort ind-

fasning vil svare til en balancereduktion på 95 mia. dollar månedligt. Det skal ses i forhold til, at cen-

tralbankens opkøb først ophørte i marts.

Det tiltagende inflationspres har også ført til, at den europæiske centralbank (ECB) forventes at påbe-

gynde stramninger af pengepolitikken i løbet af 2. halvår 2022. ECB har allerede annonceret, at det

pengepolitiske opkøbsprogram vil blive udfaset helt i 3. kvartal, og at renteforhøjelser kan komme på

tale, efter at opkøbene er ophørt. De finansielle markeder indregnede i slutningen af april, at ECB vil

sætte renterne op to gange i løbet af 2. halvår og flere gange i 2023.

På baggrund af markedsforventninger er det lagt til grund, at renten på danske 10-årige statsobligati-

oner vil ligge på 1 pct. i 2022 og derefter gradvist stige til 1,7 pct. i 2025.

24

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 2

De økonomiske udsigter

2.3 Mellemfristede udsigter for vækst og beskæftigelse

I den mellemfristede fremskrivning er det beregningsteknisk lagt til grund, at økonomien lægger op til

en blød landing og vil være på linje med det strukturelle niveau i 2028,

jf. figur 2.4.

Figur 2.4

Den høje BNP-vækst afspejles i et stort

konjunkturgab…

Pct. af BNP

6

4

2

0

-2

-4

-6

2000

2005

2010

BNP-vækst

2015

2020

2025

2030

Outputgab

Pct. af BNP

6

4

2

0

-2

-4

-6

Figur 2.5

… og en beskæftigelse, som overstiger det

strukturelle niveau

1.000 personer

3.100

3.000

2.900

2.800

2.700

2.600

2.500

2000

2005

2010

2015

2020

2025

2030

Faktisk beskæftigelse

1.000 personer

3.100

3.000

2.900

2.800

2.700

2.600

2.500

Strukturel beskæftigelse

Anm.: Outputgabet angiver, hvor langt produktion (BVT) skønnes at befinde sig fra det strukturelle niveau. Beskæfti-

gelsen er opgjort ekskl. orlovspersoner. Den fuldt optrukne lodrette linje indikerer sidste data-år, og den stiplede

linje viser overgang til de mellemfristede år.

Kilde: Danmarks Statistik og egne beregninger.

I 2022 skønnes den faktiske beskæftigelse at være højere end det skønnede strukturelle niveau, dvs.

den beskæftigelse som er foreneligt med en stabil løn- og prisudvikling. Den faktiske beskæftigelse

ventes derfor at aftage i årene 2023-2028, mens den strukturelle beskæftigelse ventes at stige med

ca. 34.000 personer,

jf. figur 2.5.

Høj inflation, især som følge af forhøjede energipriser, medfører, at forbrugskvoten i 2022 stiger trods

den øgede usikkerhed som følge af krigen i Ukraine,

jf. figur 2.6.

Derefter er det forudsat i fremskriv-

ningen, at forbrugskvoten stiger gradvist mod 2025, dog til et niveau, som fortsat ligger væsentligt un-

der niveauet op til den globale finanskrise. Samlet set forudsættes det private forbrug at vokse med

ca. 2 pct. om året fra 2020 til 2025.

I takt med den generelle økonomiske fremgang stiger virksomhedernes behov for at øge kapitalappa-

ratet. I løbet af fremskrivningsperioden ventes investeringskvoten fortsat at vokse, men i et moderat

tempo, hvilket afspejler, at farten i dansk økonomi aftager,

jf. figur 2.7.

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

25

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 2

De økonomiske udsigter

Figur 2.6

Forbrugskvoten stiger fra 2021 …

Figur 2.7

… og den private sektors investeringskvote

fortsætter med at vokse

Pct. af privat BVT eksl. råstof

24

Pct. af privat BVT eksl. råstof

24

Pct. af disponibel indkomst

110

105

100

95

90

85

80

2000

2005

2010

Pct. af disponibel indkomst

110

105

100

22

22

20

95

20

18

90

85

80

2015

2020

2025

18

16

16

14

2000

2005

2010

2015

2020

2025

14

Anm.: Investeringskvoten er opgjort som faste bruttoinvesteringer inkl. boliginvesteringer i den private sektor i forhold

til værditilvæksten i den private sektor ekskl. råstofindvinding.

Kilde: Danmarks Statstik og egne beregninger.

Produktionspotentialet skønnes at stige med gennemsnitligt knap 1�½ pct. om året fra 2020 og frem

mod 2025. Det er et udtryk for en udvidelse af den strukturelle arbejdsstyrke og en tiltagende vækst i

timeproduktiviteten,

jf. tabel 2.1.

26

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 2

De økonomiske udsigter

Tabel 2.2

Bidrag til vækst i produktionspotentialet for hele økonomien

1996-2007

Gns. vækst pr. år, pct.

1) Produktionspotenti-

ale (BVT)

Heraf bidrag fra

- Timeproduktivitet

- Strukturel ledighed

- Strukturel arbejds-

styrke

- Strukturel arbejdstid

2) Konjunktur

3) Faktisk BVT (1+2)

4) Nettoafgifter

5) Faktisk BNP (3+4)

1,1

0,5

0,3

0,0

0,2

2,1

0,1

2,2

1,5

0,2

-0,4

-0,6

-2,9

-2,2

-0,5

-2,7

1,3

0,0

0,5

-0,4

0,4

1,8

0,0

1,8

0,8

0,1

0,8

-0,2

0,5

1,9

0,1

1,9

1,5

-0,1

-0,1

0,1

-0,5

0,9

0,0

0,9

0,8

0,0

0,1

0,1

-0,2

0,8

0,0

0,8

1,8

0,7

1,5

1,4

1,3

0,9

2008-2009

2010-2019

2020-2023

2024-2025

2026-2030

Anm.: Der er usikkerhed forbundet med skønnet for potentiel vækst i delperioder, herunder bidragene fra de enkelte

komponenter. På grund af afrunding svarer summen af enkeltkomponenterne ikke nødvendigvis til totalen

Kilde: Danmarks Statistik og egne beregninger.

2.4 Boligpriser

Boligmarkedet har gennem coronapandemien haft en usædvanlig udvikling, idet efterspørgslen har

været meget stærk, hvilket normalt ikke er tilfældet i perioder med økonomisk tilbageslag. Det kan

blandt andet skyldes ændrede præferencer og færre forbrugsmuligheder under pandemien. Boligsal-

get synes at have fundet tilbage til et mere normalt leje hen over efteråret 2021, og boligprisstignin-

gerne er aftaget,

jf. figur 2.8.

I de kommende år forventes boligpriserne at udvikle sig afdæmpet,

selvom dansk økonomi er inde i en højkonjunktur, hvor boligpriserne ellers typisk vokser forholdsvis

hurtigt. Det skyldes blandt andet, at renterne forudsættes at stige hurtigere end tidligere skønnet.

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

27

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 2

De økonomiske udsigter

Figur 2.8

Afdæmpet vækst i huspriser i prognoseperioden efter høj vækst i 2021

Pct.

30

20

10

0

-10

-20

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022

Nominel

Real

Pct.

30

20

10

0

-10

-20

Kilde: Danmarks Statistik og egne beregninger.

På længere sigt vil de nye regler for boligbeskatning, der implementeres i 2024, bidrage til at stabili-

sere udsving i boligpriserne. En analyse fra Nationalbanken i 2017 og Skatteministeriet i 2018 peger

på, at det vil føre til lidt lavere priser på ejerlejligheder, mens det omvendt vil have en svagt positiv

effekt for prisudviklingen på enfamiliehuse set for hele landet.

2.5 Betalingsbalancen

Danmark har gennem en længere årrække haft et stort overskud på betalingsbalancens løbende po-

ster, og det skønnes også at være tilfældet i de kommende år. Overskuddet på betalingsbalancen var

højt i 2021 på samlet set 206 milliarder kroner - svarende til 8,3 pct. af BNP,

jf. figur 2.9.

Store prisud-

sving på særligt energi og søtransport skaber forskydninger i overskuddene på handlen med hen-

holdsvis varer og tjenester. Priserne på både energi og søfragt forventes gradvist at falde frem mod

2023, og dermed ventes overskuddet på betalingsbalancen at blive mindre. Underliggende vil den

strukturelle opsparing i dansk økonomi dog fortsat understøtte overskud på betalingsbalancen i de

kommende år.

Samlet set skønnes det, at overskuddet på betalingsbalancen falder til 6,5 pct. af BNP i 2022 og til

5,9 pct. i 2023,

jf. figur 2.10.

Det dækker blandt andet over en forventning om, at søfragtpriserne, som

har holdt overskuddet på tjenestebalancen oppe, forventes at normaliseres hurtigere end energipri-

serne, der omvendt har dæmpet overskuddet på varebalancen.

28

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 2

De økonomiske udsigter

Figur 2.9

Pæn start på året for overskuddet på

betalingsbalancen

Pct. af BNP

10

Pct. af BNP

10

Figur 2.10

Udsigt til lidt lavere overskud på

betalingsbalancen i de kommende år

Pct. af BNP

12

10

Pct. af BNP

12

10

8

6

4

2

0

-2

-4

2005 2007 2009 2011 2013 2015 2017 2019 2021 2023

Varebalancen

Tjenestebalancen

Løn- og formueindkomst

Løbende overførsler

Løbende poster i alt

8

8

8

6

4

6

6

4

4

2

0

2

2

-2

-4

0

2010

2012

2014

2016

2018

2020

2022

År til dato (marts)

Resterende måneder

0

Kilde: Danmarks Statistik og egne beregninger.

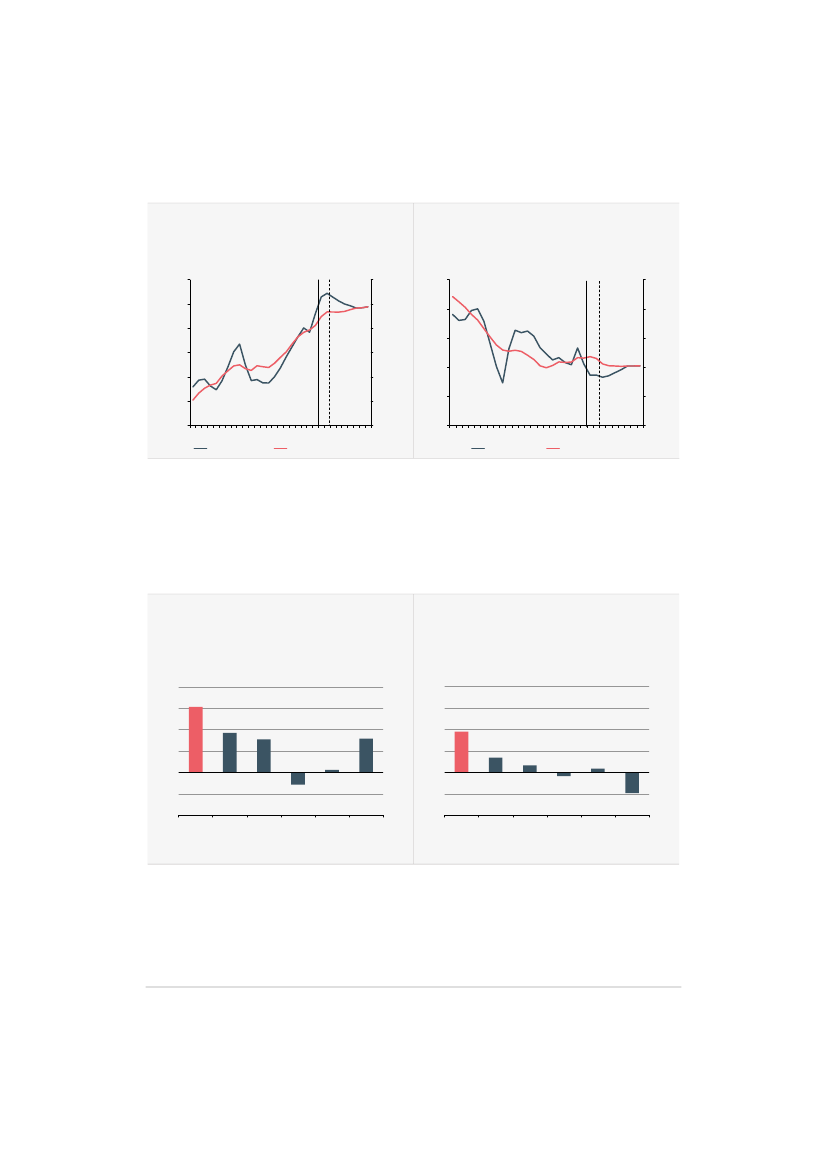

Der er udsigt til en lille forværring af Danmarks bytteforhold, dvs. de relative eksport-til-import priser, i

2022 og 2023. Det skal ses i lyset af, at importpriserne skønnes at stige mere end eksportpriserne i

2022 som følge af prisbevægelserne i den internationale økonomi. Det kommer efter, at de danske

vareimportpriser er steget brat i 2021, mens tjenesteeksportpriserne er steget betydeligt,

jf. figur 2.11

og figur 2.12.

Figur 2.11

Priserne har udviklet sig kraftigere på de varer

Danmark køber i forhold til varer, der sælges

Indeks (2010=100)

125

120

115

110

105

100

95

2015

2016

2017

2018

2019

2020

2021

Vareimportpriser

Vareeksportpriser

Indeks (2010=100)

125

120

115

110

105

100

95

Figur 2.12

Søfragtrater trækker tjenesteeksportpriserne

højere op end tjenesteimportpriserne

Indeks (2010=100)

150

140

130

120

110

100

90

2015

2016

2017

2018

2019

2020

2021

Tjenesteimportpriser

Tjenesteeksportpriser

Indeks (2010=100)

150

140

130

120

110

100

90

Anm.: Priser er baseret på deflatorer fra Nationalregnskabet, sæsonkorrigeret.

Kilde: Danmarks Statistik og egne beregninger.

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

29

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 2

De økonomiske udsigter

Bilag 2.1

Nøgletal for dansk økonomi 2020-2025

Bilagstabel 2.1

Nøgletal for dansk økonomi 2020-2025

2020

Outputgab og reale vækstrater, pct.

BVT

BNP

Outputgab (pct. af BNP)

Efterspørgsel, realvækst, pct.

Privatforbrug

Offentligt forbrug

1)

Faste bruttoinvesteringer

Eksport

Import

Prisudvikling, pct.

Forbrugerpriser

Betalingsbalance mv., pct. af BNP

Betalingsbalance

Privat finansiel opsparing

Arbejdsmarked og produktivitet

Arbejdsstyrkevækst (pct.)

Beskæftigelsesvækst (pct.)

Registreret bruttoledighed (1.000 pers.)

Strukturel bruttoledighed (1.000 pers.)

Timeproduktivitet, hele økonomien

Timeproduktivitet, private byerhverv

Vækst i BVT pr. beskæftiget

0,5

-0,6

133

116

0,5

1,5

-1,8

1,7

2,7

106

116

0,3

1,5

1,8

1,5

2,3

86

118

1,5

1,3

1,4

0,5

0,5

87

115

1,4

1,4

1,3

-0,4

-0,5

83

106

1,5

0,9

1,7

-0,4

-0,5

85

103

1,1

1,0

1,1

8,1

8,3

8,3

6,1

6,5

5,9

5,9

5,8

9,8

9,3

8,9

8,6

0,5

2,1

5,2

1,8

2,0

1,9

-1,3

-1,7

5,1

-7,0

-4,1

4,2

3,7

5,6

7,8

8,2

2,6

0,8

2,4

5,1

3,1

2,0

-0,3

5,3

3,7

4,0

2,0

0,0

0,9

3,3

3,5

1,8

1,5

0,3

1,1

2,4

-2,4

-2,1

-1,3

4,5

4,7

2,5

3,7

3,4

2,8

1,8

1,9

2,3

1,2

1,2

1,8

0,6

0,6

1,4

2021

2022

2023

2024

2025

Anm.: Forløbet i 2024-2025 er beregningsteknisk.

1)

Den offentlige forbrugsvækst i 2020 og 2021 er opgjort ved outputmetoden. Den skønnede offentlige

forbrugsvækst i 2022-2023 er beregningsteknisk forudsat ens ved hhv. input- og outputmetoden.

Kilde: Danmarks Statistik og egne beregninger.

30

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

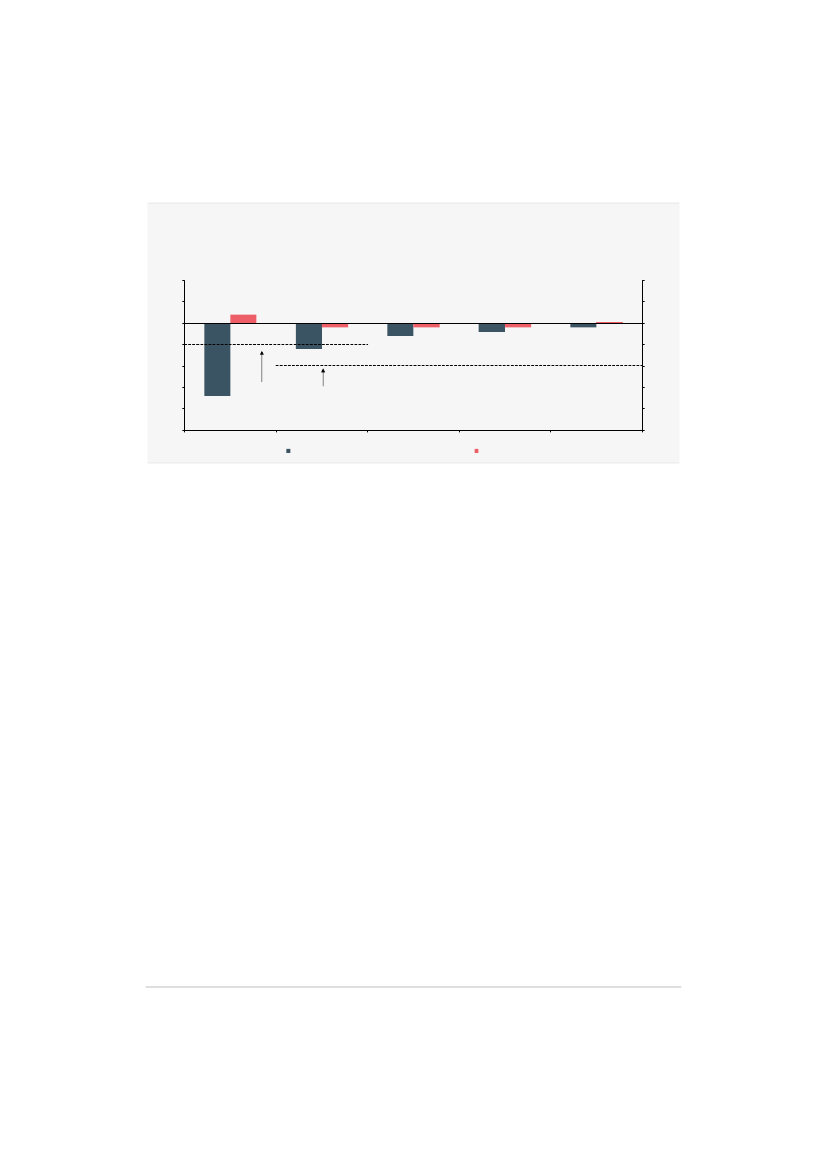

3. Offentlig saldo og gæld frem

til 2025

3.1 Den faktiske offentlige saldo

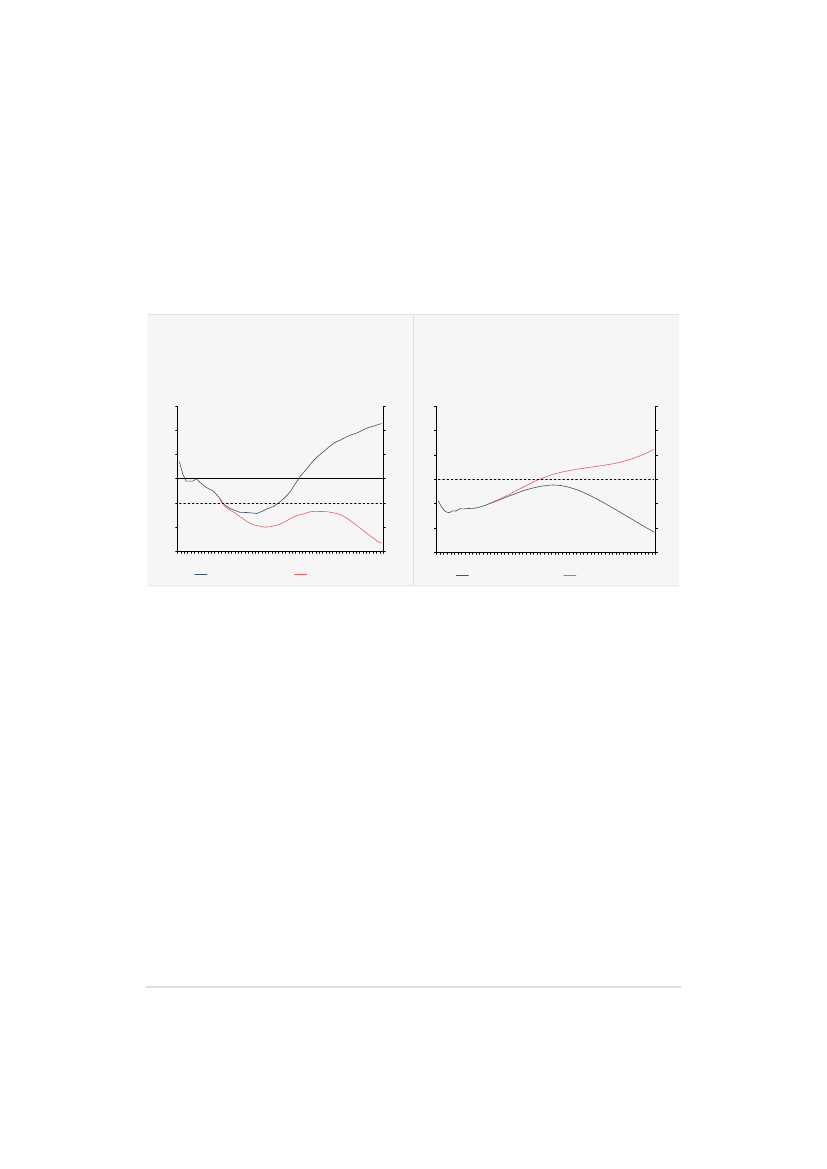

Den faktiske offentlige saldo er ifølge Danmarks Statistiks foreløbige nationalregnskabstal for 2021

opgjort til 2,3 pct. af BNP. Det er en forbedring på ca. 2,5 pct. af BNP sammenlignet med skønnet i

Økonomisk Redegørelse,

december 2021,

jf. tabel 1.3.

Overskuddet på den faktiske saldo afspejler

blandt andet højere indtægter fra pensionsafkastskat, moms og selskabsskat, herunder som følge af

styrkede konjunkturer. På udgiftssiden er forbedringen bredt fordelt på lavere udgifter til offentligt for-

brug og offentlige investeringer i forhold til skønnet i december.

Der skønnes et overskud på den faktiske offentlige saldo på 0,6 pct. af BNP i 2022 og 0,2 pct. af BNP

i 2023. Det er for begge år en nedjustering siden decembervurderingen, der blandt andet skal ses i

lyset af de nye udgiftspolitiske prioriteringer i relation til krigen i Ukraine samt lavere skøn for indtæg-

ter fra pensionsafkastskatten, herunder i lyset af udsigten til stigende renter.

Tabel 3.1

Oversigt over den faktiske offentlige saldo

2021

Pct. af BNP

Offentlig saldo

2,3

0,6

0,2

0,6

0,4

2022

2023

2024

2025

Kilde: Danmarks Statistik og egne beregninger.

Skønnene for den faktiske saldo er behæftet med stor usikkerhed, herunder på grund af de meget

volatile indtægter fra pensionsafkastskatten og at de offentlige finanser i Danmark er meget følsomme

over for konjunkturudviklingen.

Saldoen for de offentlige delsektorer

De offentlige delsektorer består af staten, kommuner og regioner samt sociale kasser og fonde. I

Danmark er det som udgangspunkt kun statens saldo, der kan afvige markant fra balance, navnlig set

over en årrække. Overskuddet på statens saldo skønnes til 0,6 pct. af BNP i 2022,

jf. tabel 3.2.

Saldoen for kommuner og regioner antages beregningsteknisk at udvise balance i hele fremskrivnin-

gen, dvs. fra og med 2022. Den kommunale sektors saldo skal som udgangspunkt være i balance op-

gjort på kassebasis, men opgjort på nationalregnskabsform kan der i enkelte år være overskud eller

underskud. Saldoen for de sociale kasser og fonde er ligeledes forudsat at være i balance i hele frem-

skrivningsperioden.

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

33

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 3

Offentlig saldo og gæld frem til 2025

Tabel 3.2

Oversigt over den faktiske offentlige saldo

2021

Pct. af BNP

Staten

Kommuner og regioner

Sociale kasser og fonde

2,2

0,1

0,0

0,6

0,0

0,0

0,2

0,0

0,0

0,6

0,0

0,0

0,4

0,0

0,0

2022

2023

2024

2025

Kilde:

Danmarks Statistik og egne beregninger.

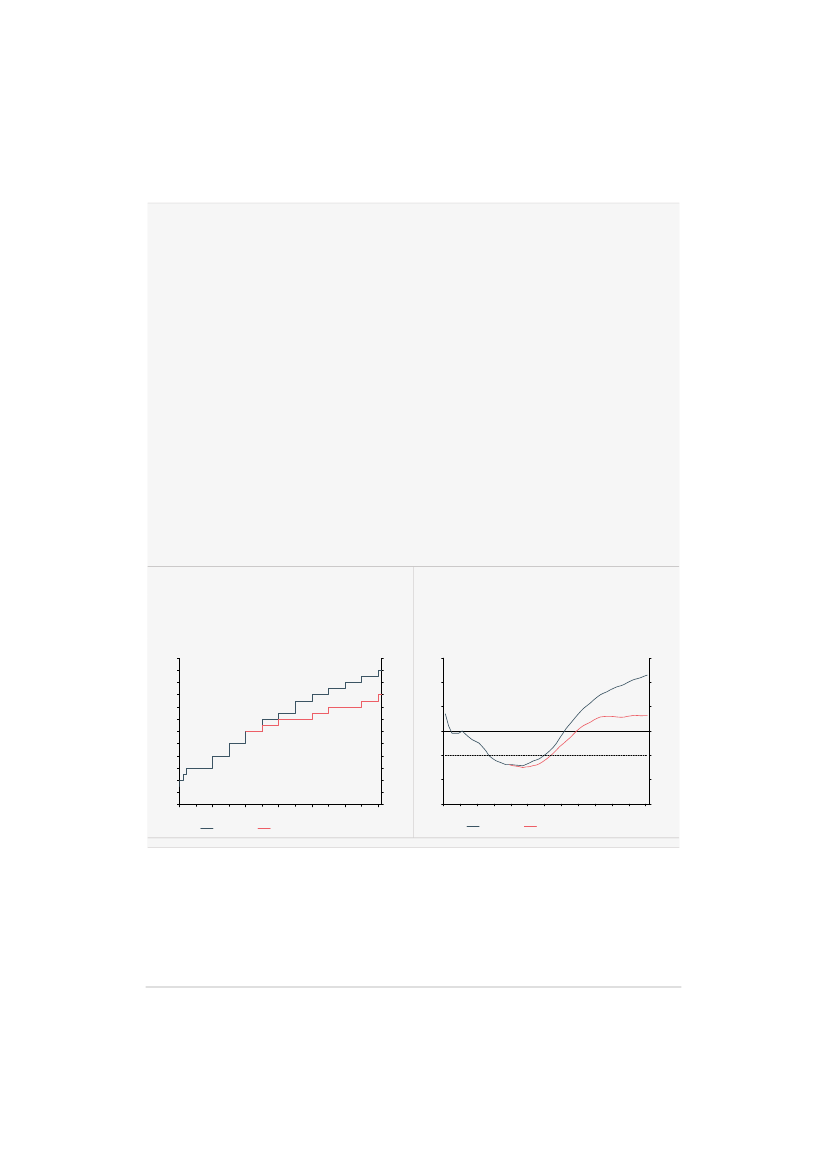

3.2 Strukturel saldo

Den strukturelle saldo er et beregnet mål for den underliggende stilling på de offentlige finanser ved

den givne finanspolitik. Den strukturelle saldo renses – i modsætning til den faktiske saldo – for virk-

ningen af konjunkturudsving og en række andre midlertidige forhold og er derfor et mere robust mål

for den underliggende stilling på de offentlige finanser.

Den mellemfristede fremskrivning i

Danmarks Konvergensprogram 2022

er baseret på en opdateret

konjunkturvurdering samt nye politiske aftaler og nye oplysninger mv. Den strukturelle saldo skønnes

til -0,1 pct. af BNP i både 2022 og 2023,

jf. tabel 3.3.

Det svarer til en opjustering af skønnet med 0,1

pct. af BNP i 2022, mens skønnet er uændret i 2023 i forhold til den seneste vurdering i

Økonomisk

Redegørelse,

december 2021.

Den stort set uændrede strukturelle saldo i 2022 og 2023 dækker over flere modsatrettede bevægel-

ser. En række udgifter relateret til krigen i Ukraine og opløbet hertil – herunder udbetaling af varme-

check i 2022 samt den afsatte sikkerhedsreserve og udgifter til fordrevne fra Ukraine i 2022 og 2023

– bidrager isoleret set til en svækkelse af den strukturelle saldo. Omvendt bidrager blandt andet la-

vere udgifter til VE-støtte, højere CO

2

-kvoteindtægter og højere skønnede strukturelle aktieskatteind-

tægter til en forbedring af den strukturelle saldo i begge år. Hertil kommer en højere strukturel be-

skæftigelse end tidligere skønnet.

Usikkerheden om skønnene for strukturel saldo er større i den aktuelle situation end normalt. Det

skyldes især den høje inflation, der navnlig følger af høje energipriser i forlængelse af krigen i Ukra-

ine. Højere inflation og lønstigninger kan på kort sigt medføre en fremrykket stigning i de nominelle

indtægter fra skatter og afgifter i forhold til de nominelle udgifter. Det betyder, at udviklingen i nomi-

nelle offentlige udgifter og indtægter ikke i samme omfang som normalt følger konjunkturudviklingen.

Ved underskud på den strukturelle saldo på 0,1 pct. af BNP i både 2022 og 2023 er der god afstand

til budgetlovens hidtidige underskudsgrænse på �½ pct. af BNP og til den lempede underskudsgrænse

på 1 pct. af BNP, der blev aftalt i

Nationalt kompromis om dansk sikkerhedspolitik.

Hertil kommer, at

udgifter direkte relateret til de exceptionelle omstændigheder, som Ukraine-situationen har medført,

kan undtages fra budgetlovens underskudsgrænse, hvis det bliver relevant. Det bemærkes, at disse

udgifter påvirker den strukturelle saldo, dvs. de behandles ikke som engangsforhold.

34

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 3

Offentlig saldo og gæld frem til 2025

Tabel 3.3

Skøn for den strukturelle saldo frem mod 2025

2021

Pct. af BNP

Opdateret 2025-forløb,

august 2021

Økonomisk Redegørelse,

december 2021

Danmarks Konvergensprogram 2022,

maj 2022

-0,5

-0,3

0,2

-0,2

-0,2

-0,1

-0,1

-0,1

-0,1

-0,1

-

-0,1

0,0

-

0,0

2022

2023

2024

2025

Kilde:

Opdateret 2025-forløb,

august 2021 og

Økonomisk Redegørelse,

december 2021 og egne beregninger.

I den opdaterede mellemfristede fremskrivning til konvergensprogrammet er der udsigt til en underlig-

gende forbedring af den strukturelle saldo på 0,1 pct. af BNP i 2024-2025 sammenlignet med den se-

neste mellemfristede fremskrivning fra august 2021. Den underliggende forbedring af den strukturelle

saldo afspejler blandt andet højere CO

2

-kvoteindtægter, strukturel beskæftigelse og højere skønnede

strukturelle aktieskatteindtægter. I modsat retning trækker blandt andet virkningen på kapitalind-

komstskatterne som følge af en hurtigere rentenormalisering,

jf. også kapitel 5.

Inden for målet om strukturel balance i 2025 er der således rum til yderligere finanspolitiske dispone-

ringer. Den underliggende forbedring af den strukturelle saldo på 0,1 pct. af BNP i 2024 og 2025 ud-

møntes beregningsteknisk til et løft af de offentlige investeringer (uden for udgiftslofterne). Efter ud-

møntning af den underliggende forbedring skønnes den strukturelle saldo til henholdsvis -0,1 pct. af

BNP i 2024 og strukturel balance i 2025. Det et således på linje med skønnene i den mellemfristede

fremskrivning fra august 2021 og

Danmarks Konvergensprogram 2021.

I opgørelsen af den strukturelle saldo korrigeres der for en række ekstraordinære udgifter og indtæg-

ter, der vurderes at have karakter af engangsforhold. Det gælder blandt andet udgifter direkte relate-

ret til håndteringen af covid-19, herunder de midlertidige kompensationsordninger. Hvis der

illustrativt

ikke korrigeres for covid-19-engangsforhold, skønnes den strukturelle saldo til -1,7 pct. af BNP i 2021,

-0,6 pct. af BNP i 2022, -0,3 pct. af BNP i 2023, -0,2 pct. af BNP i 2024 og -0,1 pct. af BNP i 2025,

jf.

figur 3.1.

Danmarks Konvergensprogram 2022

ꞏ

Maj 2022

35

EUU, Alm.del - 2021-22 - Bilag 508: Danmarks konvergensprogram 2022

Kapitel 3

Offentlig saldo og gæld frem til 2025

Figur 3.1

Strukturel saldo med og uden covid-19 engangsforhold

Pct. af BNP

1,0

0,5

0,0

-0,5

-1,0

-1,5

-2,0

-2,5

2021

2022

2023

Strukturel saldo inkl. COVID-19 engangsforhold

2024

Strukturel saldo

2025

Budgetlovens underskudsgrænse for strukturel saldo