Erhvervsudvalget 2021-22, Erhvervsudvalget 2021-22, Erhvervsudvalget 2021-22

L 12 Bilag 7, L 12 A Bilag 7, L 12 B Bilag 7

Offentligt

en

ter

Erhvervsudvalget 2021-22,Erhvervsudvalget 2021-22,Erhvervsudvalget 2021-22

L 12 - Bilag 7,L 12 A - Bilag 7,L 12 B - Bilag 7

Offentligt

ma

L 12 - Lov om ændring af lov om finansiel virksomhed, lov

om kapitalmarkeder, lov om investeringsforeninger m.v. og

forskellige andre love

(Supplering af taksonomiforordningen og ny model for SIFI-udpegning)

Teknisk gennemgang,

Erhvervsudvalget,

Fredag den 12. november 2021

og

per

Vis’

NOVEMBER 2021

1

luk

L 12b - 2021-22 - Bilag 7: Præsentationer fra den tekniske gennemgang af lovforslaget den 15/11-21 v/ embedsfolk fra Erhvervsministeriet

Oversigt

SIFI-udpegningsmodel

Detailbetalingssystemer

Beskyttelse af whistleblowere

STS-forordningen

Særlige konkursretlige regler for kapitalgrundlagsinstrumenter

NOVEMBER 2021

L 12b - 2021-22 - Bilag 7: Præsentationer fra den tekniske gennemgang af lovforslaget den 15/11-21 v/ embedsfolk fra Erhvervsministeriet

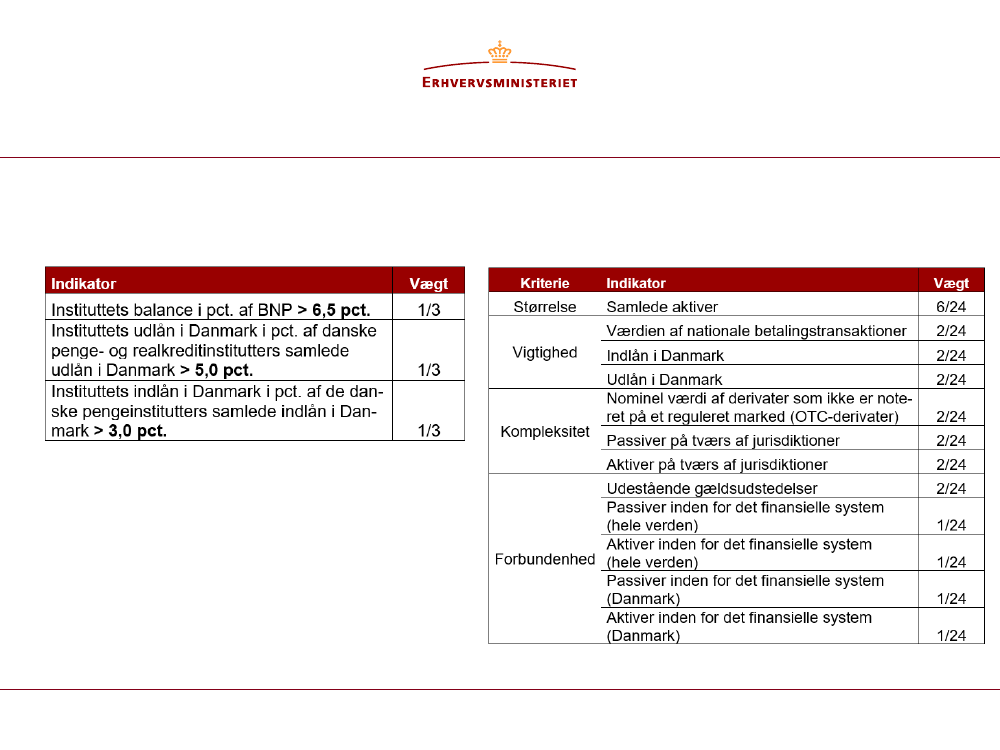

Ny model for udpegning af systemisk vigtige finansielle institutter

Ny udpegningsmodel med 12 indikatorer

Den nye model indebærer en mere dækkende opgørelse af

systemiskhed, er mere robust over for udsving i de enkelte

indikatorer og er samtidig i bedre overensstemmelse med

EBA’s retningslinjer

Gældende model

(3 indikatorer)

Ny model

(12 indikatorer)

Med udgangspunkt i data for ultimo 2019 udpeges samme institutter

til SIFI med samme eksisterende SIFI-bufferkrav

NOVEMBER 2021

3

L 12b - 2021-22 - Bilag 7: Præsentationer fra den tekniske gennemgang af lovforslaget den 15/11-21 v/ embedsfolk fra Erhvervsministeriet

Indikatorer til opgørelse af systemiskhed

Gældende model

Ny model

NOVEMBER 2021

4

L 12b - 2021-22 - Bilag 7: Præsentationer fra den tekniske gennemgang af lovforslaget den 15/11-21 v/ embedsfolk fra Erhvervsministeriet

Udenlandske betalingssystemer og it-operatører af

detailbetalingssystemer

Etableringskrav i Danmark og

dansk tilsyn med

betalingssystemer

•

Forslaget medfører, at

udenlandske betalingssystemer

på linje med danske systemer

kan underlægges krav om

etablering i Danmark og dansk

myndighedskontrol.

Forudsætter bl.a., at der er

samfundsmæssige hensyn, der

taler for etablering og kontrol.

Forslaget er bl.a. foranlediget af

initiativ om oprettelsen af et nyt

nordisk fælles betalingssystem,

P27, med hjemsted i Sverige.

•

Krav til et betalingssystems

kapitalgrundlag og

genopretningsplan

Forslaget giver Finanstilsynet og

Danmarks Nationalbank

mulighed for at fastsætte krav til

et betalingssystems

kapitalgrundlag og

genopretningsplan.

Kravene følger allerede af

internationale principper til

sikring af kontinuiteten i et

betalingssystems kritiske

operationer.

•

Tilladelseskrav for it-

operatører af

detailbetalingssystemer

Med lovforslaget indføres nye

regler om tilladelseskrav for it-

operatører af

detailbetalingssystemer,

hvilket bl.a. forudsætter, at it-

operatøren har etableret en

virksomhed med hjemsted i

Danmark.

•

•

•

9

L 12b - 2021-22 - Bilag 7: Præsentationer fra den tekniske gennemgang af lovforslaget den 15/11-21 v/ embedsfolk fra Erhvervsministeriet

Beskyttelse af whistleblowere

Virksomheder på det finansielle område er i dag underlagt ensartet krav til etablering

af interne whistleblowerordninger, jf. Bankpakke 6.

Whistleblowerdirektiv blev vedtaget i 2019, og lov om beskyttelse af whistleblowere

implementerer direktivet og træder i kraft den 17. december 2021. I medfør heraf

stilles krav om etablering af whistleblowerordninger.

Uden dette lovforslag vil ikrafttrædelsen af whistleblowerloven medfører,

at der gælder forskellige regelsæt for finansielle virksomheder.

Der indsættes henvisning til whisleblowerloven i

de finansielle sektorlove for at sikre

ensartet

regulering

på tværs.

Forslaget præciserer forholdet mellem

whistleblowerloven og de eksisterende krav om

interne whistleblowerordninger på det finansielle

område.

NOVEMBER 2021

6

L 12b - 2021-22 - Bilag 7: Præsentationer fra den tekniske gennemgang af lovforslaget den 15/11-21 v/ embedsfolk fra Erhvervsministeriet

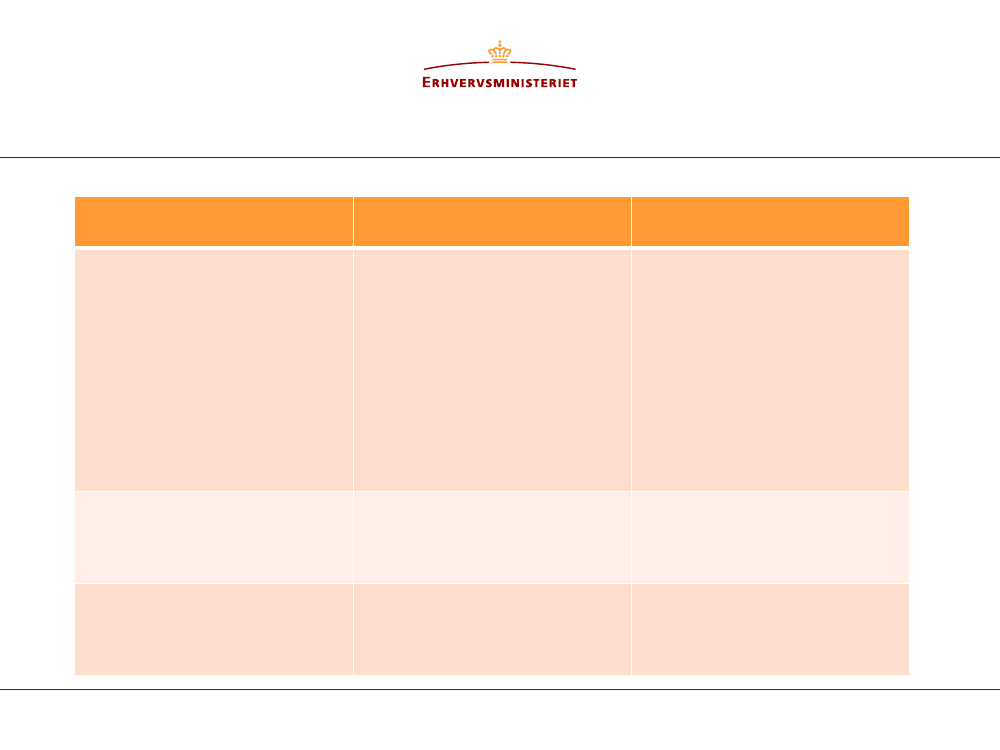

Beskyttelse af whistleblowere

Whistleblowerloven

Finansielle virksomheder med

50 eller flere ansatte

Omfattet af § 1, stk. 1:

1) indberetninger, som

vedrører overtrædelser af

EU-retten,

2) indberetninger, som i øvrigt

vedrører alvorlige

lovovertrædelser eller øvrige

alvorlige forhold.

Finansielle virksomheder med

færre end 50 ansatte

Finder supplerende

anvendelse (sektorspecifikke

EU-retsakter)

Allerede krav om intern

whistleblowerordning

Finansiel regulering

Allerede krav om intern

whistleblowerordning

Visse virksomheder med 5

eller færre ansatte

Whistleblowerloven finder

ikke anvendelse

Undtaget fra kravet om

etablering af intern

whistleblowerordning

NOVEMBER 2021

7

L 12b - 2021-22 - Bilag 7: Præsentationer fra den tekniske gennemgang af lovforslaget den 15/11-21 v/ embedsfolk fra Erhvervsministeriet

Ændringer til STS-forordningen

De foreslåede ændringer til lov om finansiel virksomhed, skal alene sikre, at der kan føres et

effektivt tilsyn med overholdelse af de nye STS-regler.

COVID-19-genopretningspakken

Ændringer til STS-forordningen

Formålet med ændringerne er, at udvide bankernes råderum til at udstede nye sunde udlån,

f.eks. som likviditetsstøtte til virksomheder i forbindelse med COVID-19-krisen, ved at give

bankerne bedre mulighed for at frigøre bankkapital ved hjælp af securitisering.

Ændringerne udvider STS-rammeværket til at omfatte balanceførte (syntetiske) securitiseringer, og

fastsætter supplerende bestemmelser for disse securitiseringer. Syntetiske securitiseringer giver i

udgangspunktet en yderligere strukturel risiko, i form af modpartsrisiko.

NOVEMBER 2021

8

L 12b - 2021-22 - Bilag 7: Præsentationer fra den tekniske gennemgang af lovforslaget den 15/11-21 v/ embedsfolk fra Erhvervsministeriet

STS-forordningen

STS-forordningen blev vedtaget i 2017 og er det fælleseuropæisk

regelsæt på securitiseringsområdet.

STS-forordningen

Et sæt af generelle bestemmelser, der

gælder for alle securitiseringer, der

har til formål at sikre integriteten af

securitiseringsmarkederne.

Et frivilligt restriktivt regelsæt kaldet STS-

rammeværket, der indeholder yderligere

krav til securitiseringers

gennemsigtighed og struktur, der til

gengæld belønnes med fordelagtige

kapitalkravsbelastninger for investorer i

securitiseringen.

NOVEMBER 2021

9

L 12b - 2021-22 - Bilag 7: Præsentationer fra den tekniske gennemgang af lovforslaget den 15/11-21 v/ embedsfolk fra Erhvervsministeriet

Den foreslåede ordning

•

•

•

Derfor foreslås det, at konkursordenen for kapitalinstrumenter

udpensles ved lov.

Det medfører, at kapitalinstrumenter i en konkurssituation

behandles sådan, som de medregnes i kapitalgrundlaget.

Med lovændringen vil instrumenter, der indregnes som hybrid

kernekapital, altid indbyrdes rangere sideordnet og efterstillet

supplerende kapital.

Instrumenter, der indregnes som supplerende kapital, vil altid

indbyrdes rangere sideordnet og efterstillet ikke-foranstillet

seniorgæld.

Ikke-foranstillet seniorgæld vil altid indbyrdes rangere sideordnet

og efterstillet øvrig seniorgæld.

Dette vil således med lovændringen gælde, uanset hvad der står

om rangeringen i selve instrumentets aftalegrundlag.

•

•

•

NOVEMBER 2021

8

L 12b - 2021-22 - Bilag 7: Præsentationer fra den tekniske gennemgang af lovforslaget den 15/11-21 v/ embedsfolk fra Erhvervsministeriet

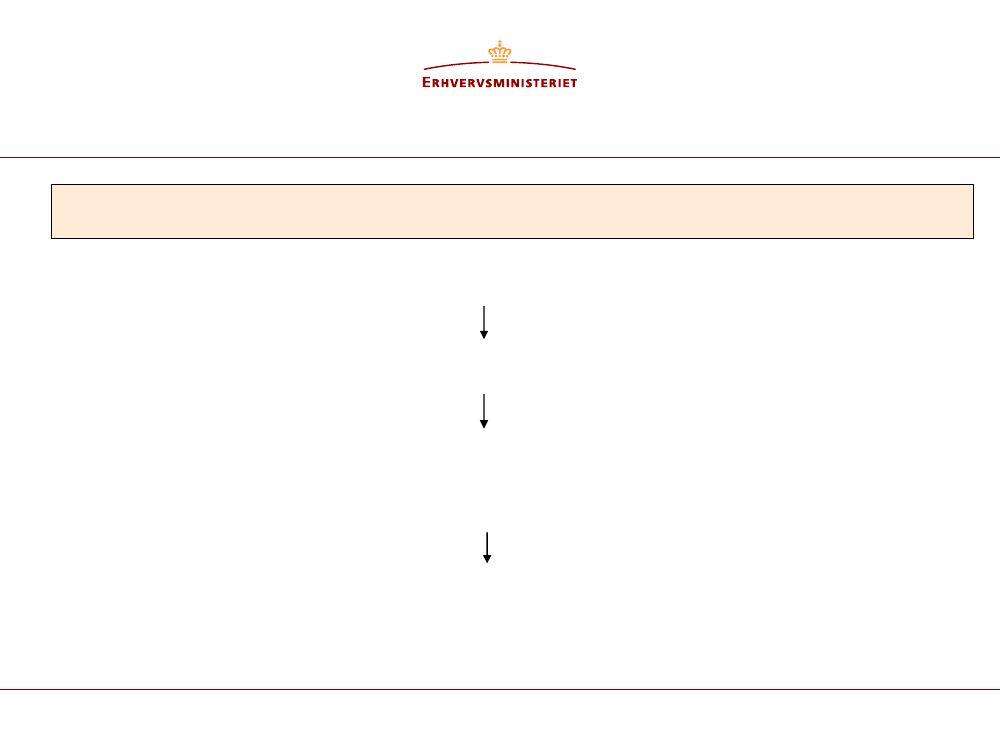

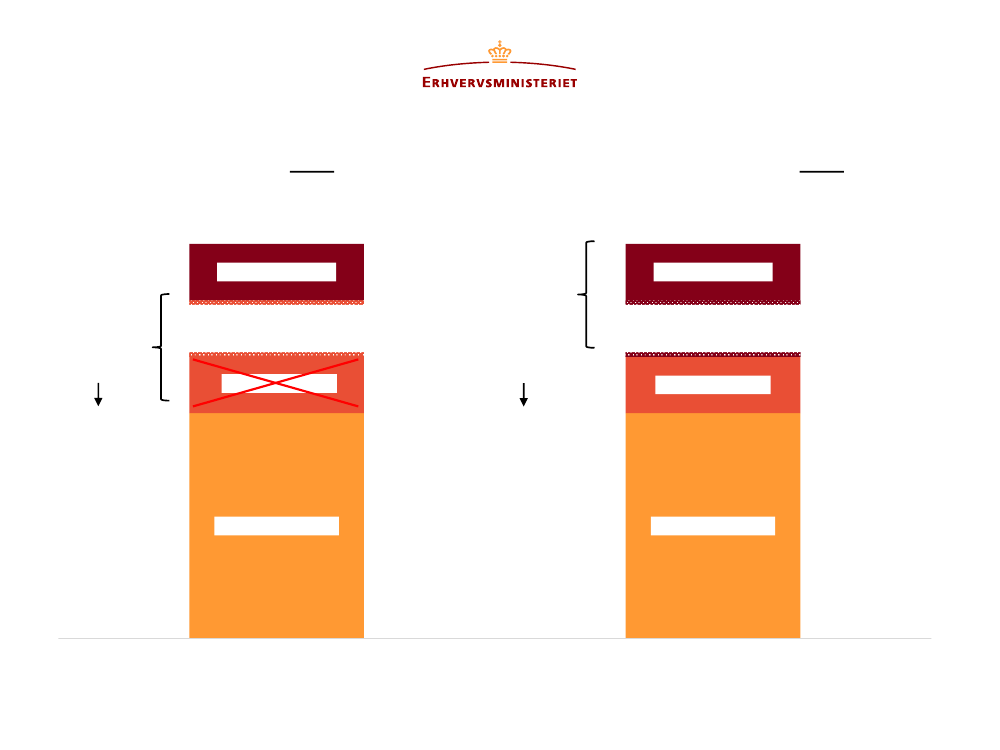

Særlige konkursretlige regler for kapitalgrundlagsinstrumenter

Hybrid kernekapital skal rangere sideordnet under konkurs og må ikke

rangere sideordnet med anden kapital

Rangerer

sideordnet

ved konkurs

Supplerende kapital

Instrument - tidl. under

overgangsordning - medregnet

som suppl. kapital

Supplerende kapital

Instrument - tidl. under

overgangsordning - medregnet

som suppl. kapital

Hybrid kernekapital

Rangerer

sideordnet

ved konkurs

Hybrid kernekapital

Diskvalifikation

af de øvrige

hybride

kernekapital-

instrumenter, da

de rangerer

sideordnet med

supplerende

kapital

(instrumentet –

tidl. under

overgang)

Egentlig kernekapital

Hybrid

kernekapital

rangerer

sideordnet ved

konkurs og

supplerende

kapital rangerer

sideordnet ved

konkurs

Egentlig kernekapital

Uden lovændring

Med lovændring

L 12b - 2021-22 - Bilag 7: Præsentationer fra den tekniske gennemgang af lovforslaget den 15/11-21 v/ embedsfolk fra Erhvervsministeriet

Spørgsmål?

L 12b - 2021-22 - Bilag 7: Præsentationer fra den tekniske gennemgang af lovforslaget den 15/11-21 v/ embedsfolk fra Erhvervsministeriet

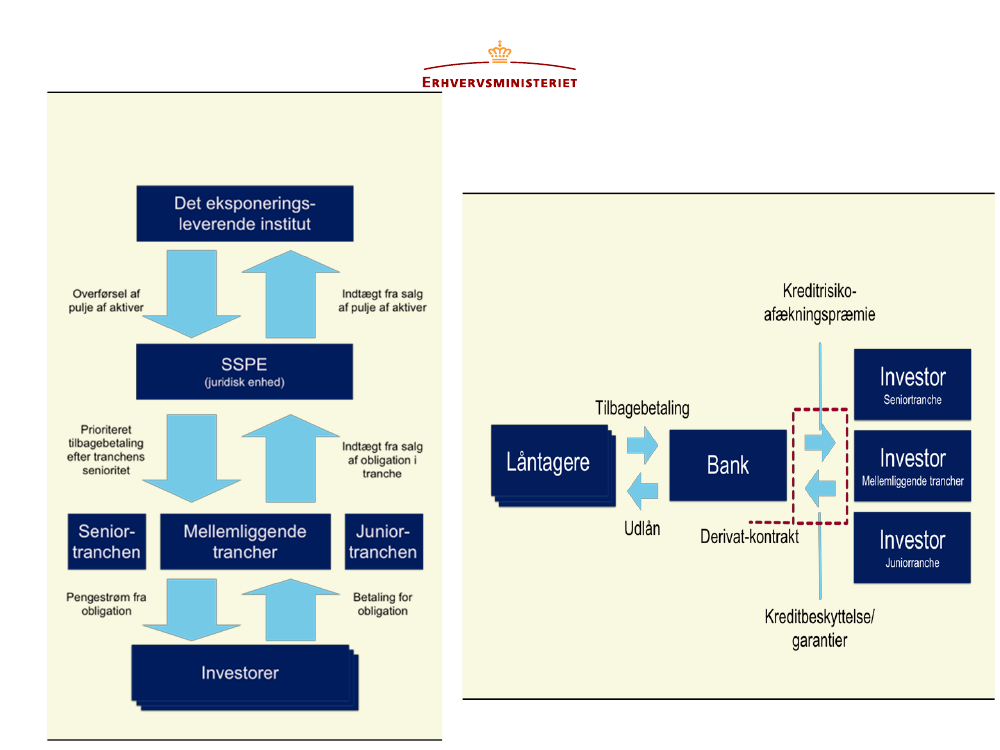

Figur 1

Eksempel på traditionel securitisering

Figur 2

Eksempel på Syntetisk balanceført securitisering ved udlån

Kilde: Egen tilvirkning