Sendt:

5. december 2024 07:23

Til:

SAU | Skatteudvalget <[email protected]>

Emne:

Skatteudvalget (SAU)

Emne:

Må din henvendelse offentliggøres på Folketingets hjemmeside?:

Navn:

Organisation:

E-mail:

L 28

Ja

Jens Wittendorff

EY

Spørgsmål 1

I forlængelse af Skatteministerens svar på spørgsmål nr. 38, hvor det blev bekræftet, at den danske

beskatning skal nedsættes på baggrund af dobbeltbeskatningsoverenskomsten mellem Thailand og

det andet EU-land, bedes de danske skattemæssige konsekvenser i det tidligere opstillede

eksempel bekræftet. Yderligere forudsætninger er nu, at datterselskabet i Thailand har betalt

selskabsskat i Thailand med 15% af et overskud på 100, at datterselskabet udlodder

nettooverskuddet på 85 til holdingselskabet i Danmark, som straks videreudlodder udbyttet til EU-

moderselskabet, og at det danske holdingselskab ikke har anden skattepligtig indkomst. DBO-

satserne på 0% til Danmark hhv. 15% til det andet EU-land er fortsat gældende. Koncernen opnår

således en skattefordel på 15 ved arrangementet.

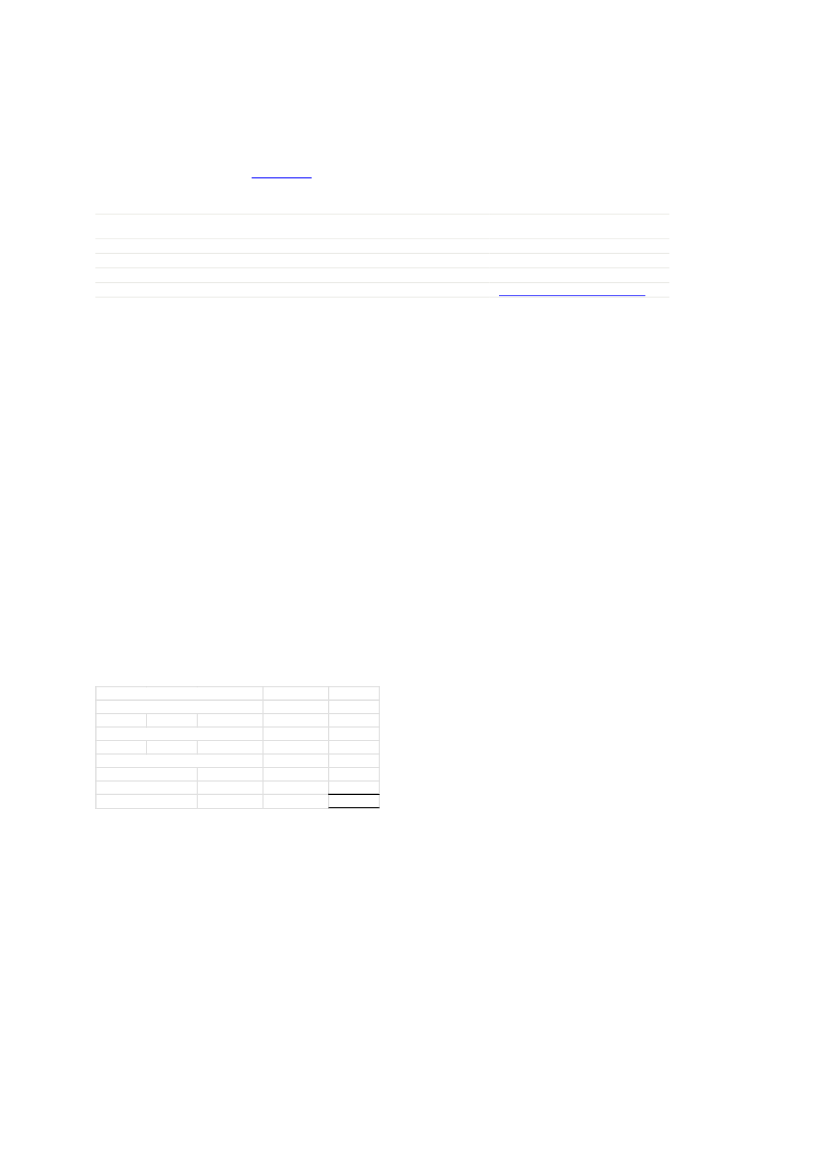

Kan Skatteministeren bekræfte, at de skattemæssige konsekvenser for holdingselskabet vil være

følgende, når der tages hensyn til datterselskabslempelse efter Selskabsskattelovens § 17, stk. 2, jf.

TfS 1998.482:

Udbytte fra datterselskab

Skattepligtig andel, 15/22 x 85

Dansk bruttoskat, 22%

Lempelse, SEL § 17, stk. 2

moderselskabsbrøk 12,75* 85/85

datterselskabsbrøk 15 x 100/100

Dansk nettoskat

85

57,95455

12,75

12,75

15

-12,75

0

I eksemplet vil det danske holdingselskab være skattepligtig af udbyttet fra datterselskabet, men

den danske skat vil blive elimineret som følge af datterselskabslempelsen.

Spørgsmål 2

Kan Skatteministeren bekræfte, at der ved prøvelsen af, om der realiseres en skattefordel ved et

indirekte ejerskab af et udloddende selskab (kun) skal tages hensyn til følgende skatter:

•

Kildeskat i udbyttet indeholdt af det udloddende selskab