Fremsat den 6. december 2017 af beskæftigelsesministeren (Troels Lund Poulsen)

Forslag

til

Lov om forvaltning og administration af

tilgodehavende feriemidler

Kapitel 1

Formål og

anvendelsesområde

§ 1.

Loven har til formål i forbindelse med overgangen til et nyt

feriesystem, jf. ferielovens § 48, stk. 2, at sikre

lønmodtagernes krav på tilgodehavende feriemidler og

at give arbejdsgiverne mulighed for at beholde de tilgodehavende

feriemidler, indtil de forfalder til betaling.

Stk. 2. Til

sikring af lovens formål oprettes Lønmodtagernes Fond

for Tilgodehavende Feriemidler (fonden) som en særskilt

økonomisk enhed i Lønmodtagernes Dyrtidsfond, der

forestår midlernes indbetaling, forvaltning og

udbetaling.

Stk. 3. Ved

tilgodehavende feriemidler, jf. stk. 1, forstås feriebetaling

opgjort efter § 2.

Stk. 4. Fonden

indtræder ved indberetning efter § 3 i

lønmodtagerens indberettede krav på tilgodehavende

feriemidler, jf. stk. 3, mod arbejdsgiveren, hvorefter

arbejdsgiveren alene kan betale med frigørende virkning til

fonden, og lønmodtageren alene kan rette sit krav mod

fonden. Indtil fonden er indtrådt i lønmodtagerens

indberettede krav på tilgodehavende feriemidler, er kravet et

forhold imellem lønmodtager og arbejdsgiver, som

forældes efter § 4 i forældelsesloven.

Kapitel 2

Opgørelse

og indberetning af tilgodehavende feriemidler

§ 2.

Feriedage og feriebetaling optjent i perioden fra 1. september 2019

til 31. august 2020 efter lov om ferie, jf.

lovbekendtgørelse nr. 1177 af 9. oktober 2015, som

ændret ved det samtidigt fremsatte forslag til lov om ferie,

opgøres for hver enkelt lønmodtager pr. den 31.

august 2020.

Stk. 2.

Feriebetalingen beregnes som feriegodtgørelse med 12,5 pct.

af lønnen i optjeningsperioden, jf. § 26 i lov om

ferie, jf. lovbekendtgørelse nr. 1177 af 9. oktober 2015,

som ændret ved det samtidigt fremsatte forslag til lov om

ferie, jf. dog stk. 3 og 4.

Stk. 3. For en

lønmodtager, der er antaget månedsvis eller for

længere tid, og som i den periode under ansættelsen,

der er nævnt i stk. 1 har haft orlov efter barselsloven, hvor

arbejdsgiveren skal betale delvis løn, beregnes

feriebetalingen for orlovsperioden på grundlag af

lønmodtagerens sædvanlige løn i de seneste 4

uger, hvor fuld løn er udbetalt.

Stk. 4. Har en

lønmodtager med ret til ferie med løn ifølge

kollektiv aftale krav på pensionsbidrag af

feriegodtgørelse ved fratræden, indgår disse

midler i opgørelsen efter stk. 1.

§ 3.

Der skal for hver enkelt lønmodtager ske indberetning til

fonden af tilgodehavende feriemidler opgjort efter § 2 senest

den 31. december 2020. Arbejdsgiver kan ved undskyldelige fejl

gøre indsigelse imod indberetningen på samme

måde som angivet i § 4, stk. 3.

Stk. 2.

Indberetningen foretages af den arbejdsgiver, hos hvem optjeningen

af de tilgodehavende feriemidler er sket. For tilgodehavende

feriemidler, som er indberettet til FerieKonto i henhold til §

28 i lov om ferie, jf. lovbekendtgørelse nr. 1177 af 9.

oktober 2015, eller som er indberettet til en privat feriekasse i

henhold til en kollektiv overenskomst, foretages indberetningen dog

af henholdsvis FerieKonto og den private feriekasse.

Stk. 3.

Indberetningen skal for hver enkelt lønmodtager indeholde

oplysning om

1) navn og

CPR-nummer eller anden entydig identifikation,

2) det

beløb, de tilgodehavende feriemidler er opgjort til,

samt

3) antallet af

opsparede feriedage.

Stk. 4. Fonden

kan afvise indberetningen, hvis arbejdsgiveren ikke ved

påkrav kan dokumentere, at de tilgodehavende feriemidler er

opgjort i overensstemmelse med § 2.

Stk. 5. Undlader

arbejdsgiver at foretage indberetning i overensstemmelse med stk.

1-4, kan fonden pålægge arbejdsgiveren straks at

indsende de manglende oplysninger. Undlader arbejdsgiver på

trods af pålæg herom at indsende de manglende

oplysninger, kan fonden træffe afgørelse om, at

arbejdsgiveren skal foretage indbetaling af tilgodehavende

feriemidler inden for en frist på fire uger, hvorved

arbejdsgiver mister retten efter § 6, stk. 1, til at beholde

midlerne. Rykkerskrivelsen kan pålægges gebyr.

Stk. 6.

Beskæftigelsesministeren fastsætter nærmere

regler om indberetningen, herunder om dens indhold og form, samt

nærmere regler om opkrævning af et

administrationsbidrag ved indberetning af et krav, der kan afvises

efter stk. 4, herunder om opkrævning af gebyrer for

rykkerskrivelser og niveauet herfor.

Stk. 7.

Beskæftigelsesministeren kan desuden fastsætte

nærmere regler om fremgangsmåden og vilkårene for

sanktioner og håndhævelse i forbindelse med mangelfuld

indberetning af tilgodehavende feriemidler, jf. stk. 5.

§ 4.

Fonden underretter arbejdsgiveren og efterfølgende

lønmodtageren om de indberettede oplysninger m.v., jf.

§§ 3 og 28, stk. 3, 2. pkt.

Stk. 2. Forud

for underretningen af arbejdsgiveren efter stk. 1 skal fonden

undersøge, om arbejdsgiveren har foretaget fuldstændig

indberetning for alle lønmodtagere. Identificerer fonden

lønmodtagere, for hvilke der må antages ikke at

være indberettet oplysninger om tilgodehavende feriemidler,

foretager fonden høring af arbejdsgiveren og

lønmodtageren over den manglende indberetning.

Stk. 3. En

lønmodtager, der er uenig i en opgørelse efter §

3 skal gøre indsigelse til arbejdsgiveren senest den 30.

juni 2025. Ved orientering af fonden om indsigelsen skal

lønmodtageren dokumentere, at lønmodtageren og

arbejdsgiveren er enige om en anden opgørelse af de

tilgodehavende feriemidler eller dokumentere, at

lønmodtageren har foretaget de nævnte skridt i §

35, stk. 2, i lov om ferie, jf. lovbekendtgørelse nr. 1177

af 9. oktober 2015.

§ 5.

FerieKonto og private feriekasser skal til fonden overføre

de tilgodehavende feriemidler, der er indberettet til fonden, jf.

§ 3, stk. 2, 2. pkt., senest den 31. december 2020, jf. dog

stk. 2. Tilgodehavende feriemidler, som en arbejdsgiver har

indberettet til FerieKonto eller en privat feriekasse, men i strid

med reglerne ikke har indbetalt hertil, kan fonden forlange betalt

inden fire uger med tillæg af renter efter § 28, stk. 2,

i lov om ferie, jf. lovbekendtgørelse nr. 1177 af 9. oktober

2015.

Stk. 2. Senest

den 1. april 2020 skal FerieKonto overføre de feriemidler,

der er indbetalt til FerieKonto for perioden 1. september 2019 til

31. december 2019, til fonden.

Kapitel 3

Arbejdsgivers

betaling

§ 6.

Arbejdsgiver indbetaler i forbindelse med indberetningen efter

§ 3 tilgodehavende feriemidler for hver lønmodtager til

fonden, medmindre arbejdsgiver i forbindelse med indberetningen

tilkendegiver, at denne ønsker at beholde tilgodehavende

feriemidler i virksomheden, indtil de forfalder til betaling efter

§§ 8 og 9, jf. dog § 3, stk. 5, 2. pkt.

Stk. 2. En

arbejdsgiver, der ikke har indbetalt samtlige tilgodehavende

feriemidler til fonden, skal årligt senest den 31. august

bekræfte over for fonden, at arbejdsgiver fortsat vil beholde

ikke forfaldne, tilgodehavende feriemidler i virksomheden, jf. stk.

1.

Stk. 3. En

arbejdsgiver, der ikke har indbetalt samtlige tilgodehavende

feriemidler til fonden, kan til enhver tid frivilligt indbetale en

lønmodtagers tilgodehavende feriemidler tillagt de foretagne

årlige indekseringer, jf. stk. 4 og § 7.

Stk. 4.

Feriemidler, der indbetalt efter stk. 3, indekseres efter § 7.

Indekseringen er forholdsmæssig for perioden fra den seneste

indeksering efter § 7 og frem til og med den måned,

hvori indbetaling finder sted.

Stk. 5. Ved

arbejdsgivers fulde indbetaling af en lønmodtagers

tilgodehavende feriemidler med tillæg af indeksering, jf.

stk. 4 og § 7, ophører arbejdsgivers forpligtelser over

for fonden vedrørende den pågældende

lønmodtager.

§ 7.

Fonden giver arbejdsgiver meddelelse om størrelsen af

indekseringen af de tilgodehavende feriemidler.

Stk. 2.

Beskæftigelsesministeren eller den, som

beskæftigelsesministeren bemyndiger hertil, fastsætter

hvert år senest den 31. maj størrelsen af den

indeksering, arbejdsgiverne skal anvende til at regulere de

tilgodehavende feriemidler, som arbejdsgiverne skal indbetale til

fonden.

Stk. 3.

Beskæftigelsesministeren fastsætter nærmere

regler om fondens meddelelse til arbejdsgiver.

§ 8.

Fonden træffer hvert år inden udgangen af juli

måned afgørelse om, at tilgodehavende feriemidler, som

er udbetalt eller skal udbetales til lønmodtageren i

perioden fra den 1. marts i afgørelsesåret og frem til

udgangen af februar måned i det følgende år, jf.

§ 15, stk. 1, 1. pkt., skal indbetales af arbejdsgiver til

fonden senest den 1. september i afgørelsesåret, jf.

dog § 28, stk. 4. I 2021 træffes endvidere

afgørelse om indbetaling af andre tilgodehavende

feriemidler, som i medfør af § 15, stk. 1, 1. pkt., jf.

§ 15, stk. 5, kan kræves udbetalt den 1. oktober

2021.

Stk. 2. Fonden

træffer hvert år inden udgangen af juli måned

afgørelse om, at tilgodehavende feriemidler, som i perioden

fra den 1. marts i det forudgående år og frem til

udgangen af februar måned i afgørelsesåret er

blevet udbetalt til lønmodtager efter § 15, stk. 2-4,

skal indbetales af arbejdsgiver til fonden senest den 1. september

i afgørelsesåret, jf. dog § 28, stk. 4. I 2021

træffes endvidere afgørelse om indbetaling af

tilgodehavende feriemidler, hvorom fonden inden udgangen af februar

måned 2021 har bestemt, at der skal ske udbetaling efter

§ 15, stk. 2-4, den 1. oktober 2021, jf. § 15, stk.

5.

Stk. 3. Fonden

træffer hvert år inden udgangen af juli måned

afgørelse om, at forholdsmæssig indeksering efter

§ 6, stk. 4, som vedrører perioden fra den 1. juni i

det forudgående år til den 31. maj i

afgørelsesåret, skal indbetales af arbejdsgiver til

fonden senest den 1. september i afgørelsesåret.

§ 9.

Tilgodehavende feriemidler hos arbejdsgiver forfalder uanset §

8 til betaling til fonden senest samtidig med, at arbejdsgivers

virksomhed opløses, ophører eller opgiver den

tilknytning til Danmark, som udløste de registrerede krav

på tilgodehavende feriemidler. Tilgodehavende feriemidler

forfalder i øvrigt ved arbejdsgivers konkurs eller

arbejdsgivers død, såfremt der træffes

afgørelse om insolvensbehandling, eller boet sluttes ved

boudlæg uden skiftebehandling. Arbejdsgiver skal endvidere

indbetale tilgodehavendet ved afvikling af sine aktiviteter.

Stk. 2. I

forbindelse med hel eller delvis overdragelse af en virksomhed kan

overdrager og erhverver i fælleskab meddele fonden, at

erhverver overtager overdragers forpligtelse vedrørende

tilgodehavende feriemidler over for fonden.

§

10. Undlader arbejdsgiver, der ikke har indbetalt

tilgodehavende feriemidler, at tilkendegive, at denne ønsker

at beholde tilgodehavende feriemidler i virksomheden, jf. § 6,

stk. 1, eller at bekræfte, at denne fortsat ønsker at

beholde ikke forfaldne, tilgodehavende feriemidler i virksomheden,

jf. § 6, stk. 2, skal fonden umiddelbart efter fristen for

indberetning, jf. § 3, stk. 1, eller fristen for

bekræftelse jf. § 6, stk. 2, sende en rykkerskrivelse

til den pågældende arbejdsgiver. Foreligger der ikke

svar inden fire uger fra modtagelse af rykkerskrivelsen, forfalder

samtlige tilgodehavende feriemidler hos arbejdsgiveren, medmindre

manglende tilkendegivelse eller rettidig bekræftelse er

undskyldelig og uden betydning for udsigten til, at der vil ske

betaling. Fonden kan fastsætte en frist for dokumentation

heraf. Rykkerskrivelsen kan pålægges gebyr.

Stk. 2. Undlader

arbejdsgiver at indbetale tilgodehavende feriemidler, der er

forfaldne, jf. § 3, stk. 5, 2. pkt., § 5, stk. 1, 2.

pkt., §§ 8 og 9 og § 10, stk. 1, skal fonden,

når dette ikke allerede er sket, sende en rykkerskrivelse til

arbejdsgiver med krav om indbetaling af samtlige tilgodehavende

feriemidler inden fire uger. Kravet om rykkerskrivelse gælder

dog ikke ved forfald som følge af arbejdsgivers konkurs

eller arbejdsgivers død, såfremt der træffes

afgørelse om insolvensbehandling, eller hvor boet sluttes

ved boudlæg uden skiftebehandling. Rykkerskrivelsen kan

pålægges gebyr.

§

11. Beskæftigelsesministeren fastsætter

nærmere regler om arbejdsgivers indbetaling af tilgodehavende

feriemidler efter §§ 3, 5, 6 og 8-10, herunder om de

oplysninger, der skal ledsage indbetalingen.

Stk. 2.

Beskæftigelsesministeren fastsætter nærmere

regler om arbejdsgivers meddelelse til fonden om, at arbejdsgiver

vil beholde ikke forfaldne, tilgodehavende feriemidler i

virksomheden, jf. § 6, stk. 1 og 2.

Stk. 3.

Beskæftigelsesministeren kan fastsætte nærmere

regler om fremgangsmåden og vilkårene for sanktioner og

håndhævelse i forbindelse med mangelfuld indbetaling af

tilgodehavende feriemidler, herunder om hvornår der

foreligger undskyldelighed efter § 10, stk. 1, 2. pkt., samt

om opkrævning af gebyrer for rykkerskrivelser efter § 10

og niveauet herfor.

Kapitel 4

Lønmodtagers krav og årlig

regulering

§

12. Lønmodtagers krav på tilgodehavende

feriemidler efter denne lov omfatter indberettede tilgodehavende

feriemidler, jf. § 3, med tillæg af den årligt

tilskrevne regulering efter § 13, jf. dog § 28, stk.

3.

§

13. Fondens resultat tilskrives én gang årligt

pr. 30. juni de enkelte lønmodtageres tilgodehavende

feriemidler i forhold til deres andel i den samlede formue.

§

14. Fonden oplyser hvert år en saldoopgørelse

af de tilgodehavende feriemidler inklusiv den årlige

regulering, jf. § 13, til hver enkelt lønmodtager,

uanset om de tilgodehavende feriemidler beror hos arbejdsgiver

eller er indbetalt til fonden.

Stk. 2.

Beskæftigelsesministeren fastsætter nærmere

regler om indhold af og formkrav til saldoopgørelser efter

stk. 1.

Kapitel 5

Udbetaling til

lønmodtager

§

15. Fonden udbetaler tilgodehavende feriemidler med

tillæg af årlige reguleringer, jf. § 13, til

lønmodtageren, når lønmodtageren har nået

folkepensionsalderen i henhold til kapitel 1 i lov om social

pension, jf. dog stk. 2-5. Lønmodtageren og fonden kan

aftale, at tilgodehavende feriemidler udbetales på et senere

tidspunkt.

Stk. 2. Fonden

udbetaler efter ansøgning tilgodehavende feriemidler til

lønmodtagere, der har forladt arbejdsmarkedet, når

lønmodtageren

1) har

fået tilkendt førtidspension i henhold til kapitel 3 i

lov om social pension,

2) er

overgået til efterløn i medfør af reglerne i

kapitel 11 a i lov om arbejdsløshedsforsikring,

3) har

fået tilkendt fleksydelse efter kapitel 2 i lov om

fleksydelse,

4) har

fået udbetalt alderspension oprettet som led i et

ansættelsesforhold eller

5) har taget

varigt ophold i udlandet.

Stk. 3. Ved

lønmodtagers død udbetaler fonden tilgodehavende

feriemidler til dødsboet.

Stk. 4. Fonden

skal udbetale tilgodehavende feriemidler til lønmodtagere,

hvis samlede tilgodehavende feriemidler på

indberetningstidspunktet ikke overstiger 1.500 kr.

Stk. 5. Fonden

har ikke pligt til at opfylde krav på udbetaling af

tilgodehavende feriemidler efter stk. 1-4 før den 1. oktober

2021.

Stk. 6. Fonden

kan kræve udbetalte tilgodehavende feriemidler, som

lønmodtageren ikke har krav på, tilbagebetalt.

§

16. Lønmodtagers krav på udbetaling efter

§ 15, stk. 1 og 3, forældes som fordringer omfattet af

forældelseslovens § 4, dog tidligst 5 år efter, at

opgørelsen af lønmodtagerens tilgodehavende

feriemidler er blevet endelig, jf. § 4.

§

17. Beskæftigelsesministeren fastsætter

nærmere regler om udbetaling af tilgodehavende feriemidler,

jf. § 15.

Kapitel 6

Administration

m.v.

§

18. Fonden drives af Lønmodtagernes Dyrtidsfond.

Lønmodtagernes Dyrtidsfond forvalter de tilgodehavende

feriemidler i overensstemmelse med reglerne i kapitel 3, 4 og 5 i

lov om Lønmodtagernes Dyrtidsfond, så de berettigede

lønmodtageres interesser varetages bedst muligt.

Stk. 2. Fondens

forvaltning og administration af midler efter denne lov

indgår i Lønmodtagernes Dyrtidsfonds regnskabs- og

revisionsmæssige forpligtelser efter kapitel 5 i lov om

Lønmodtagernes Dyrtidsfond. Fondens administration og

kapitalforvaltning vedrørende de opsparede feriemidler skal

være specificeret i årsrapporten for

Lønmodtagernes Dyrtidsfond.

§

19. Driften af fonden varetages med teknisk og administrativ

bistand fra Arbejdsmarkedets Tillægspension. Arbejdsmarkedets

Tillægspension yder bistand på omkostningsdækket

basis. Der indgås en administrationsaftale mellem fonden og

Arbejdsmarkedets Tillægspension.

Stk. 2. Udgifter

til dækning af teknisk og administrativ bistand fra

Arbejdsmarkedets Tillægspension finansieres af bidrag fra de

arbejdsgivere, der indbetaler ATP-bidrag for deres ansatte til

Arbejdsmarkedets Tillægspension. Opkrævning af bidrag

fra arbejdsgiverne sker ved fælles opkrævning sammen

med de øvrige bidrag, som Arbejdsmarkedets

Tillægspension i henhold til lov opkræver fra

arbejdsgiverne. Restancer for betaling kan indgå i den

fælles opkrævning. Øvrige udgifter dækkes

af fonden.

Stk. 3. Sker

indbetaling af bidrag efter stk. 2 ikke rettidigt, skal

arbejdsgiveren betale renter af bidraget fra forfaldsdatoen med den

rentesats, der til enhver tid er fastsat i medfør af §

5 i renteloven.

Stk. 4.

Arbejdsmarkedets Tillægspension har udpantningsret for

betalingsrestancer til en fælles opkrævning, jf. stk.

2. Dette gælder også for renter og

ekspeditionsgebyrer.

Stk. 5. I

tilfælde af fejl under udførelsen af administrationen

bærer arbejdsgiverne, jf. stk. 2, det økonomiske

ansvar. Arbejdsmarkedets Tillægspension har pligt til at

begrænse det økonomiske tab og berigtige fejlen.

Arbejdsmarkedets Tillægspension underretter hurtigst muligt

bestyrelsen for fonden om væsentlige fejl.

Stk. 6.

Beskæftigelsesministeren fastsætter regler om bidragets

størrelse, jf. stk. 2, efter indstilling fra

Arbejdsmarkedets Tillægspensions bestyrelse. Ministeren

fastsætter desuden regler om beregning af bidraget og

nærmere regler om opkrævning af bidraget, modregning og

Arbejdsmarkedets Tillægspensions mulighed for at give

henstand med betaling og eftergive bidrag og renter heraf.

§

20. Fonden kan indhente og behandle oplysninger om

lønmodtagere og arbejdsgivere til brug for administration af

og kontrol med overholdelsen af denne lov, herunder foretage

registersamkøring. Arbejdsgivere, lønmodtagere,

faglige organisationer og a-kasser skal efter anmodning give fonden

alle oplysninger, der er nødvendige for fondens

administration og kontrol efter denne lov.

Stk. 2. Fonden

kan til brug for administration af og kontrol med denne lov

få terminaladgang til oplysninger i indkomstregisteret, jf.

§ 7 i lov om et indkomstregister. Adgangen omfatter alle

oplysninger om indkomst, herunder modtagelse af offentlige ydelser,

løn- og ansættelsesperiode og ferie m.v.

Stk. 3. Fonden

kan indhente nødvendige person- og virksomhedsoplysninger

fra andre offentlige myndigheder i elektronisk form til brug for

administration og kontrol, herunder fra Arbejdsmarkedets

Tillægspension.

Stk. 4. Fonden

kan til brug for administration af denne lov foretage

registersamkøring i kontroløjemed af data fra egne

registre, herunder af data der er indhentet i medfør af stk.

1-3.

Kapitel 7

Beskyttelse af

tilgodehavende feriemidler

§

21. Lønmodtagernes Garantifond sikrer fondens krav

på tilgodehavende feriemidler hos arbejdsgiver efter reglerne

i lov om Lønmodtagernes Garantifond i tilfælde

omfattet af § 3, stk. 5, § 5 og § 10.

Stk. 2.

Lønmodtagernes Garantifond foretager indbetaling af

tilgodehavende feriemidler til fonden. Det er uden betydning, om

betingelserne for udbetaling af de tilgodehavende feriemidler til

lønmodtager er indtrådt.

§

22. Fonden anmelder krav på tilgodehavende feriemidler

til Lønmodtagernes Garantifond snarest efter, at fonden er

blevet bekendt med forhold omfattet af § 3, stk. 5, § 5

og § 10. Fonden vedlægger dokumentation for kravet.

Stk. 2.

Beskæftigelsesministeren kan fastsætte nærmere

regler om fondens anmeldelse af krav til Lønmodtagernes

Garantifond, herunder hvad der kan udgøre dokumentation for

kravet.

§

23. Lønmodtager kan ikke gyldigt overdrage sit krav

på tilgodehavende feriemidler, og kravet kan ikke

gøres til genstand for retsforfølgning.

Kapitel 8

Digital

kommunikation

§

24. Beskæftigelsesministeren kan fastsætte

regler om, at fondens kommunikation med myndigheder, juridiske

personer og borgere skal ske digitalt i forbindelse med varetagelse

af opgaver efter denne lov. Ministeren kan herunder fravige

formkrav i lovgivningen, der er til hinder for digital

kommunikation.

Stk. 2.

Ministeren kan fastsætte regler om, at digitale meddelelser

anses for at være kommet frem, når de er

tilgængelige for modtageren.

Stk. 3.

Beskæftigelsesministeren kan fastsætte regler om

undtagelse fra kravet om digital kommunikation, jf. stk. 1.

Kapitel 9

Tilsyn og

klageadgang

§

25. Beskæftigelsesministeren fører tilsyn med,

at bestyrelsen for fonden udfører sit hverv i

overensstemmelse med lovgivningen, jf. dog stk. 2.

Stk. 2.

Finanstilsynet påser, at Lønmodtagernes Dyrtidsfond

overholder § 18, stk. 1, ved forvaltningen af midlerne.

Reglerne i kapitel 5 a i lov om Lønmodtagernes Dyrtidsfond

finder tilsvarende anvendelse.

§

26. Klage over afgørelser, der er truffet af fonden

efter i denne lov, skal indgives til fonden inden 4 uger fra den

dag, hvor afgørelsen er meddelt. Fonden vurderer, om der er

grundlag for at give klager helt eller delvis medhold. Giver fonden

ikke klageren fuldt ud medhold, sender fonden klagen og

begrundelsen for afgørelsen og genvurderingen videre til

ankenævnet for Arbejdsmarkedets Tillægspension.

Kapitel 10

Straf

§

27. Medmindre højere straf er forskyldt efter anden

lovgivning, straffes med bøde den arbejdsgiver, der uden

rimelig grund undlader at betale tilgodehavende feriemidler efter

§ 6, stk. 1 og 2, og §§ 8 og 9.

Stk. 2. Der kan

pålægges selskaber m.v. (juridiske personer)

strafansvar efter reglerne i straffelovens kapitel 5.

Stk. 3. Der kan

fastsættes bødestraf for overtrædelse af

forskrifter udstedt i henhold til denne lov.

Kapitel 11

Særlig

mulighed for fondsferiedage for nye på arbejdsmarkedet i

2019

§

28. En lønmodtager, som ønsker at benytte sig

af retten efter § 48 a, stk. 3, i lov om ferie, jf.

lovbekendtgørelse nr. 1177 af 9. oktober 2015, som

ændret ved det samtidigt fremsatte forslag til lov om ferie,

til at afholde op til 8,3 feriedage optjent i 2019 som

særlige fondsferiedage med feriebetaling fra fonden, skal

indgive ansøgning til fonden herom.

Stk. 2.

Feriebetaling efter stk. 1 udgør 12,5 pct. af

lønindkomsten i optjeningsperioden fra den 1. september 2019

til den 31. december 2019.

Stk. 3.

Udbetaling efter stk. 2 fratrækkes lønmodtagerens krav

mod fonden på tilgodehavende feriemidler efter § 12.

Forud for høring af lønmodtageren efter § 4,

stk. 1, skal fonden undersøge, om lønmodtageren har

fået udbetalt feriebetaling efter stk. 2, som skal

fratrækkes ved opgørelsen af lønmodtagerens

tilgodehavende feriemidler.

Stk. 4.

Udbetaling efter stk. 2 og fradrag efter stk. 3 er uden betydning

for arbejdsgiverens pligt til indberetning, opgørelse og

betaling af tilgodehavende feriemidler efter kapitel 2 og 3.

Fradrag i lønmodtagerens krav på tilgodehavende

feriemidler, jf. stk. 3, skal ikke indgå i opgørelsen

af, hvad arbejdsgiveren skal indbetale til fonden.

Stk. 5.

Feriebetaling efter stk. 2 medregnes ved opgørelsen af den

skattepligtige indkomst i det omfang, den træder i stedet for

ferie med løn eller feriegodtgørelse i

feriekortordninger uden feriekasser. Feriebetalingen medregnes ikke

ved opgørelsen af den skattepligtige indkomst i det omfang,

den træder i stedet for øvrig feriegodtgørelse.

Udbetalingen som nævnt i 1. pkt. henregnes til A-indkomst,

jf. kildeskattelovens § 43, og medregnes til grundlaget for

arbejdsmarkedsbidrag efter arbejdsmarkedsbidragsloven.

Kildeskattelovens § 49 B finder tilsvarende anvendelse.

Stk. 6.

Beskæftigelsesministeren kan fastsætte nærmere

regler om særlige fondsferiedage, herunder nærmere

regler for opgørelse og afholdelse af fondsferiedage, regler

om lønmodtagerens ansøgning og ansøgningsfrist

ud fra hensyn til bl.a. ferieplanlægning, samt fondens

administration.

Kapitel 12

Ikrafttræden, ændringer i anden

lovgivning og territorial gyldighed

§

29. Loven træder i kraft den 1. januar 2019.

§ 30. I

lov om Lønmodtagernes Dyrtidsfond, jf.

lovbekendtgørelse nr. 1109 af 9. oktober 2014, som senest

ændret ved § 12 i lov nr. 1549 af 13. december 2016,

foretages følgende ændring:

1. I

§ 1 indsættes som stk. 2:

»Stk. 2.

Lønmodtagernes Dyrtidsfond skal endvidere drive

Lønmodtagernes Fond for Tilgodehavende Feriemidler i henhold

til lov om forvaltning og administration af tilgodehavende

feriemidler.«

§ 31. I

lov om Lønmodtagernes Garantifond, jf.

lovbekendtgørelse nr. 686 af 20. juni 2011, som ændret

ved § 7 i lov nr. 1569 af 15. december 2015, foretages

følgende ændringer:

1.

Før § 1 indsættes som ny overskrift:

»Lovens formål«2. I

§ 1 indsættes som stk. 4:

»Stk. 4.

Lønmodtagernes Garantifond skal endvidere sikre

Lønmodtagernes Fond for Tilgodehavende Feriemidlers krav

på tilgodehavende feriemidler efter §§ 8 a-8

c.«

3.

Før § 2 indsættes som ny overskrift:

»Lønmodtagerkrav

m.v.«4. I

§ 5, stk. 1, ændres

»afgørelser om udbetaling fra fonden« til:

»administrationen af denne lov«.

5. I

§ 5, stk. 3, 1. pkt.,

indsættes efter »insolvent arbejdsgiver«:

»samt til brug for administration af og kontrol med

§§ 8 a-8 c«.

6. I

§ 5, stk. 3, 2. pkt., affattes

således:

»Der kan ske samkøring og

sammenstilling af oplysninger fra fondens egne registre, herunder

af oplysninger, der er indhentet efter stk. 1 og 2, til brug for

administration og kontrol efter denne lov.«

7.

Efter § 8 indsættes:

»Lønmodtagernes Fond for Tilgodehavende

Feriemidlers krav

§ 8 a. Lønmodtagernes

Garantifond sikrer Lønmodtagernes Fond for Tilgodehavende

Feriemidlers krav på tilgodehavende feriemidler i de

tilfælde, hvor et krav ikke er indbetalt til

Lønmodtagernes Fond for Tilgodehavende Feriemidler efter

forfald i henhold til lov om forvaltning og administration af

tilgodehavende feriemidler.

Stk. 2.

Beløbet, jf. stk. 1, omfatter krav på tilgodehavende

feriemidler med indeksering efter § 7 i lov om forvaltning og

administration af tilgodehavende feriemidler. Beløbet, jf.

stk. 1, omfatter endvidere gebyrer efter § 3, stk. 5, og

§ 10 i lov om forvaltning og administration af tilgodehavende

feriemidler. Beløbet, jf. stk. 1, omfatter ikke, hvad der

svarer til en fast afgift på 38 pct. af de tilgodehavende

feriemidler, jf. pensionsbeskatningslovens § 14 B, stk. 2, 2.

pkt.

§ 8 b. Lønmodtagernes

Garantifond foretager udbetaling, når kravet er anmeldt og

dokumenteret over for Lønmodtagernes Garantifond.

§ 8 c. Lønmodtagernes

Garantifond indtræder i Lønmodtagernes Fond for

Tilgodehavende Feriemidlers krav mod arbejdsgiveren.

Stk. 2. Krav

efter stk. 1 skal være påtegnet af Styrelsen for

Arbejdsmarked og Rekruttering, hvis dette er en forudsætning

for, at kravet er eksigibelt i andre EU- og EØS-lande.

Stk. 3. Ved

indbetaling af garantimidler, efter regler fastsat i medfør

af stk. 5, fastsættes en årlig rente, der svarer til

den fastsatte referencesats med tillæg på 5,75 pct. Som

referencesats anvendes den officielle udlånsrente, som

Nationalbanken har fastsat henholdsvis pr. 1. januar og 1. juli det

pågældende år. Renten beregnes fra tidspunktet

for fondens indbetaling til Lønmodtagernes Fond for

Tilgodehavende Feriemidler og til indbetaling af garantimidler er

sket. Den maksimale løbetid for en afdragsordning, der

fastsættes med hjemmel i stk. 3, er 3 år.

Stk. 4. Der er

udpantningsret for tilgodehavender efter stk. 1, herunder for

renter, gebyrer og omkostninger, der pålægges efter

loven eller efter regler udstedt i medfør af loven.

Stk. 5.

Beskæftigelsesministeren fastsætter regler om

fremgangsmåden og vilkårene for indbetaling af

garantimidler, gebyr for mangelfuld betaling, omkostninger

forbundet med inddrivelse og mulighederne for henstand og

eftergivelse af sådanne krav mod arbejdsgiveren og dennes bo.

Beskæftigelsesministeren kan efter indstilling fra

Lønmodtagernes Garantifond fastsætte regler om

fremgangsmåden ved opkrævning af garantimidler fra

arbejdsgiveren eller dennes bo, herunder om anvendelse af en

obligatorisk selvbetjeningsløsning.

Arbejdsgivers bidragspligt«

8.

Efter § 9 indsættes:

»Administration, straf

m.v.«»§ 9 a. Staten

indbetaler hvert år i perioden fra 2020 til 2078 et

beløb til delvis dækning af udgifter i

Lønmodtagernes Garantifond.«

9.

Før § 14 indsættes som ny overskrift:

»Ikrafttræden m.v.«§ 32. I

konkursloven, jf. lovbekendtgørelse nr. 11 af 6. januar

2014, som ændret ved § 3 i lov nr. 84 af 28. januar

2014, § 3 i lov nr. 737 af 25. juni 2014, § 16 i lov nr.

573 af 4. maj 2015 og § 3 i lov nr. 550 af 30. maj 2017,

foretages følgende ændring:

1. I

§ 95, stk. 1, indsættes som

nr. 6:

»6)

Lønmodtagernes Fond for Tilgodehavende Feriemidlers krav

på tilgodehavende feriemidler.«

§ 33. I

pensionsbeskatningsloven, jf. lovbekendtgørelse nr. 1088 af

3. september 2015, som ændret senest ved § 14 i lov nr.

688 af 8. juni 2017, foretages følgende ændringer:

1.

Efter § 14 A indsættes før overskriften

før § 15:

Ȥ 14 B Udbetaling af

tilgodehavende feriemidler med tillæg af årlige

reguleringer, jf. § 15 i lov om forvaltning og administration

af tilgodehavende feriemidler, medregnes ved opgørelsen af

den skattepligtige indkomst i det omfang, de hidrører fra

indbetalinger til fonden omfattet af § 19, stk. 5, jf. dog

stk. 2. Øvrige udbetalinger efter § 15 i lov om

forvaltning og administration af tilgodehavende feriemidler

medregnes ikke ved opgørelsen af den skattepligtige

indkomst.

Stk. 2. Krav

på tilgodehavende feriemidler som nævnt i § 8 a,

stk. 2, i lov om Lønmodtagernes Garantifond, som

Lønmodtagernes Garantifond indbetaler til

Lønmodtagernes Fond for Tilgodehavende Feriemidler efter

§ 8 b i lov om Lønmodtagernes Garantifond, medregnes

ikke til lønmodtagerens skattepligtige indkomst. Af kravet

betaler arbejdsgiveren en afgift på 38 pct. § 38 finder

ikke anvendelse på denne afgift.«

2. I

§ 19 indsættes som stk. 5:

»Stk. 5.

Ved opgørelsen af den skattepligtige indkomst for en

arbejdstager medregnes ikke beløb, der indbetales af

arbejdsgiveren til Lønmodtagernes Fond for Tilgodehavende

Feriemidler efter §§ 6, 8 og 9 i lov om forvaltning og

administration af tilgodehavende feriemidler.«

§ 34. I

pensionsafkastbeskatningsloven, jf. lovbekendtgørelse nr.

1126 af 10. oktober 2014, som ændret ved § 2 i lov nr.

1531 af 27. december 2014, § 3 i lov nr. 1883 af 29. december

2015 og § 8 i lov nr. 1888 af 29. december 2015, foretages

følgende ændringer:

1. I

§ 1, stk. 1, nr. 1, litra b,

indsættes efter »Lønmodtagernes Dyrtidsfond

(LD), «: »herunder i Lønmodtagernes Fond for

Tilgodehavende Feriemidler,«.

2. I

§ 1, stk. 2, indsættes som

nr. 14:

»14)

Lønmodtagernes Fond for Tilgodehavende

Feriemidler.«

3. I

§ 6, stk. 1, ændres »9

og 13« til: »9, 13 og 14«.

4. I

§ 6 indsættes som stk. 9:

»Stk. 9.

Lønmodtagernes Fond for Tilgodehavende Feriemidler er ikke

skattepligtig af indeksering efter § 7 i lov om forvaltning og

administration af tilgodehavende feriemidler.«

§ 35. I

arbejdsmarkedsbidragsloven, jf. lov nr. 471 af 12. juni 2009, som

ændret senest ved § 5 i lov nr. 1888 af 29. december

2015, foretages følgende ændring:

1. I

§ 2, stk. 1, indsættes som

nr. 6:

»6)

Udbetalinger som nævnt i pensionsbeskatningslovens § 14

B, stk. 1, 1. pkt.«

§ 36. I

kildeskatteloven, jf. lovbekendtgørelse nr. 117 af 29.

januar 2016, som ændret bl.a. ved § 3 i lov nr. 1884 af

29. december 2015 og senest ved § 11 i lov nr. 688 af 8. juni

2017, foretages følgende ændringer:

1. I

§ 43, stk. 2, litra f,

indsættes efter »Indkomstskattepligtige udbetalinger

som nævnt i«: »§ 14 B,«.

2. I

§ 49 A, stk. 2, indsættes

som nr. 13:

»13)

Udbetalinger som nævnt i pensionsbeskatningslovens § 14

B, stk. 1, 1. pkt.«

3. I

49 B, stk. 1, 1. pkt., ændres

»og 12« til: », 12 og 13«.

§

37. Loven gælder ikke for Færøerne og

Grønland.

Bemærkninger til lovforslaget

Almindelige bemærkninger

Indholdsfortegnelse

1. | Indledning | 2. | Lovforslaget | | | 2.1. | Oprettelse af fonden og

anvendelsesområde | | | | 2.1.1. | Gældende ret | | | | 2.1.2. | Udvalgets overvejelser og forslag | | | | 2.1.3. | Beskæftigelsesministeriets

overvejelser og den foreslåede ordning | | | 2.2. | Opgørelse og indberetning af

tilgodehavende feriemidler | | | | 2.2.1. | Gældende ret | | | | 2.2.2. | Udvalgets overvejelser og forslag | | | | 2.2.3. | Beskæftigelsesministeriets

overvejelser og den foreslåede ordning | | | 2.3. | Indbetaling af tilgodehavende

feriemidler | | | | 2.3.1. | Gældende ret | | | | 2.3.2. | Udvalgets overvejelser og forslag | | | | | 2.3.2.1. | Likviditetssikring i virksomhederne | | | | | 2.3.2.2. | Forrentning af tilgodehavende feriemidler

hos arbejdsgiverne | | | | | 2.3.2.3. | Opkrævning af tilgodehavende

feriemidler hos arbejdsgiverne | | | | | 2.3.2.4. | Sikkerhed for lønmodtagernes

midler | | | | 2.3.3. | Beskæftigelsesministeriets

overvejelser og den foreslåede ordning | | | 2.4. | Lønmodtagers krav på

tilgodehavende feriemidler | | | | 2.4.1. | Gældende ret | | | | 2.4.2. | Udvalgets overvejelser og forslag | | | | 2.4.3. | Beskæftigelsesministeriets

overvejelser og den foreslåede ordning | | | 2.5. | Udbetaling til lønmodtager af

tilgodehavende feriemidler | | | | 2.5.1. | Gældende ret | | | | 2.5.2. | Udvalgets overvejelser og forslag | | | | 2.5.3. | Beskæftigelsesministeriets

overvejelser og den foreslåede ordning | | | 2.6. | Administration m.v. | | | | 2.6.1. | Gældende ret | | | | 2.6.2. | Udvalgets overvejelser og forslag | | | | 2.6.3. | Beskæftigelsesministeriets

overvejelser og den foreslåede ordning | | | 2.7. | Beskyttelse af tilgodehavende

feriemidler | | | | 2.7.1. | Gældende ret | | | | 2.7.2. | Udvalgets overvejelser og forslag | | | | | 2.7.2.1. | Lønmodtagernes Garantifond | | | | 2.7.3. | Beskæftigelsesministeriets

overvejelser og den foreslåede ordning | | | 2.8. | Omgåelse | | | | 2.8.1. | Gældende ret | | | | 2.8.2. | Udvalgets overvejelser og forslag | | | | 2.8.3. | Beskæftigelsesministeriets

overvejelser og den foreslåede ordning | | | 2.9. | Særlig mulighed for fondsferiedage

for nye på arbejdsmarkedet i 2019 | | | | 2.9.1. | Gældende ret | | | | 2.9.2. | Udvalgets overvejelser og forslag | | | | 2.9.3. | Beskæftigelsesministeriets

overvejelser og den foreslåede ordning | | | 2.10. | Ændringer i lov om

Lønmodtagernes Garantifond og konkursloven | | | | 2.10.1. | Gældende ret | | | | 2.10.2. | Udvalgets overvejelser og forslag | | | | | 2.10.2.1. | Bidrag til dækning af udgifter i

Lønmodtagernes Garantifond | | | | 2.10.3. | Beskæftigelsesministeriets

overvejelser og den foreslåede ordning | | | 2.11. | Ændringer i skattelovgivningen | | | | 2.11.1. | Gældende ret | | | | 2.11.2. | Udvalgets overvejelser og forslag | | | | | 2.11.2.1. | Den skattemæssige behandling af

lønmodtagernes tilgodehavende | | | | | | 2.11.2.1.1. | Beskatning af lønmodtagere | | | | | | 2.11.2.1.2. | Vedrørende fastlæggelse af

fast afgift | | | | | | 2.11.2.1.3. | Arbejdsgivers fradrag | | | | | 2.11.2.2. | Beskatningen af afkastet i

Lønmodtagernes Fond for Tilgodehavende Feriemidler | | | | 2.11.3. | Skatteministeriets overvejelser og den

foreslåede ordning | | | | | 2.11.3.1. | Den skattemæssige behandling af

lønmodtagernes tilgodehavende | | | | | 2.11.3.2. | Beskatningen af afkastet i

Lønmodtagernes Fond for Tilgodehavende Feriemidler | 3. | Økonomiske og administrative

konsekvenser for det offentlige | | | 3.1. | Konsekvenser for offentlige finanser | | | | 3.1.1. | Direkte virkninger af en ny

ferieordning | | | | | 3.1.1.1. | Selskabsskat af erhvervslivets

forøgede renteudgifter som følge af

likviditetstab | | | | | 3.1.1.2. | Beskatning af lønmodtagernes

gevinst | | | | 3.1.2. | Midlertidige virkninger knyttet til

overgangsordningen | | | | | 3.1.2.1. | Direkte skatter og tilbageløb | | | | | 3.1.2.2. | Samlet saldovirkning | | | | | 3.1.2.3. | Forslag til kompensation af

arbejdsgiverne | 4. | Økonomiske og administrative

konsekvenser for erhvervslivet m.v. | | | 4.1. | Økonomiske konsekvenser for

erhvervslivet m.v. | | | | 4.1.1. | Lønmodtagernes Garantifond | | | 4.2. | Administrative konsekvenser for

erhvervslivet m.v. | 5. | Administrative konsekvenser for

borgerne | 6. | Miljømæssige

konsekvenser | 7. | Forholdet til EU-retten | 8. | Hørte myndigheder og organisationer

m.v. | 9. | Sammenfattende skema |

|

1. Indledning

Formålet med lovforslaget er

at etablere en fond, der vil skulle administrere den

overgangsordning, der er foreslås i § 49, stk. 2, i det

samtidig fremsatte forslag til lov om ferie.

Regeringen (Venstre, Liberal

Alliance og Konservative) og aftalepartierne (Socialdemokratiet,

Dansk Folkeparti, Alternativet, Radikale Venstre, og Socialistisk

Folkeparti) indgik den 31. oktober 2017 aftale om en ny ferielov.

Aftalepartierne er enige i Ferielovsudvalgets betænkning nr.

1568/2017 om ny ferielov og overgang til samtidighedsferie i sin

helhed og udmønter på den baggrund de lovforslag og

forslag til følgelovgivning, som indgår i udvalgets

betænkning med følgende hovedpunkter:

• Samtidighedsferie for alle,

også nyansatte og tilbagevendte på arbejdsmarkedet.

• Flytning af ferieåret

og indførelse af en ny ferieafholdelsesperiode.

• Fortsat to former for

feriebetaling.

• Et enkelt feriesystem

baseret på almene og fælles løsninger.

• En ansvarlig overgangsordning med fokus på

lønmodtagernes feriemønster og arbejdsgivernes

likviditet.

Det fremgår af den politiske

Aftale om at alle lønmodtagere skal have ret til betalt

ferie - ny ferieordning med samtidighedsferie, at aftalepartierne

er enige om, at det i forlængelse af Ferielovsudvalgets

anbefaling til en ny ferielov med overgang til samtidighedsferie er

nødvendigt med en overgangsordning, der reducerer det

likviditetstab, som arbejdsgiverne vil opleve ved indførelse

af samtidighedsferie.

Ifølge aftalepartierne skal

overgangsordningen desuden sikre, at samtlige lønmodtagere

overgår til samtidighedsferie på samme tid,

således at virksomhederne alene skal administrere én

ferieordning. Der skal være en passende lang periode fra

vedtagelse af en ny ferielov med samtidighedsferie til lovens

ikrafttræden, således at arbejdsmarkedets parter

får mulighed for at tilpasse overenskomsterne.

Overgangsordningen skal derudover

blandt andet tage højde for, at feriemønsteret i den

nuværende ferieordning så vidt muligt kan opretholdes i

overgangsåret, samt at lønmodtagerne bevarer deres ret

til den feriebetaling, som de har optjent.

Aftalepartierne er enige om, at der

oprettes en fond til forvaltning og administration af

lønmodtagernes tilgodehavende feriemidler, hvor de

tilgodehavende feriemidler udbetales ved lønmodtagerens

pension, eller når lønmodtageren forlader

arbejdsmarkedet.

Lovforslaget har sammen med det

samtidig fremsatte forslag til lov om ferie til formål at

udmønte den politiske aftale om en ny ferielov, som

aftalepartierne ønsker gennemført i indeværende

folketingsår.

For en nærmere beskrivelse af

aftalen om ny ferielov i øvrigt henvises der til det

nævnte lovforslag.

Med lovforslaget indføres en

ny lov, der har til formål at sikre, at den beskrevne

overgangsordning, der foreslås i det samtidig fremsatte

forslag til lov om ferie, vil kunne gennemføres ansvarligt

og med fokus på arbejdsgivernes likviditet og

lønmodtagernes ret til den feriebetaling, de har

optjent.

2. Lovforslaget

2.1. Oprettelse af

fonden og anvendelsesområde

2.1.1. Gældende ret

Efter § 7 i den gældende

ferielov optjener lønmodtagerne fem ugers betalt ferie pr.

kalenderår til afholdelse i ferieåret, som løber

fra den 1. maj året efter optjeningsåret til den 30.

april i det næstfølgende år.

Så længe

lønmodtageren er i ansættelse, vil

lønmodtageren løbende optjene ny ferie frem til det

tidspunkt, hvor lønmodtageren forlader arbejdsmarkedet.

På det tidspunkt vil lønmodtageren få udbetalt

den ferie, som ikke er afholdt, jf. ferielovens § 30, stk. 1.

Lønmodtagere forlader arbejdsmarkedet f.eks. ved

pensionering eller ved fraflytning til udlandet. I de

tilfælde, hvor en lønmodtager ophører i

én ansættelse, men fortsætter i en ny

ansættelse, vil lønmodtageren kunne få optjente

feriepenge udbetalt via FerieKonto, når vedkommende holder

ferie hos den nye arbejdsgiver, jf. ferielovens § 29. Desuden

vil der i særlige tilfælde være mulighed for at

få udbetalt feriegodtgørelse, når

lønmodtageren ikke er i et ansættelsesforhold og ikke

modtager visse offentlige ydelser.

I den eksisterende ferieordning

påvirkes lønmodtagerens ret til at afholde ferie med

betaling således som udgangspunkt kun af forskydningen mellem

optjening og afholdelse af betalt ferie ved indtræden

på arbejdsmarkedet, samt når lønmodtageren

forlader arbejdsmarkedet. Derudover vil der i forbindelse med

længerevarende, midlertidigt fravær fra arbejdsmarkedet

være situationer, hvor lønmodtageren igen vil skulle

optjene ret til betalt ferie, før denne kan afholdes.

2.1.2. Udvalgets

overvejelser og forslag

Udvalget foreslår i sin

betænkning, at der indføres samtidighedsferie. Konkret

foreslås en model for samtidighed, hvor ferien optjenes i

ferieåret fra den 1. september til den 31. august året

efter og afholdes samtidig, men med en forlænget

afholdelsesperiode til den 31. december. Ferie optjenes

således over en periode på et år, men kan

afholdes over en periode på 16 måneder.

Som led i udvalgets forslag om samtidighedsferie, har udvalget

overvejet, hvordan overgangen til et nyt feriesystem kan ske.

Udvalget bemærker, at ved overgangen til en ny ferieordning

med samtidighed, vil lønmodtageren have optjent ferie efter

de gældende regler, som endnu ikke er afholdt, og på

overgangstidspunktet samtidig begynde at optjene ny ferie, som kan

afholdes løbende i takt med optjeningen. Det vil

medføre, at en lønmodtager ville kunne optjene to

års - i alt ti ugers - ferie til samtidig afholdelse i det

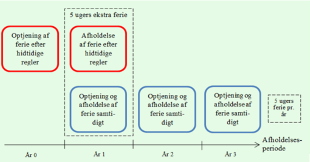

første år med samtidighedsferie. Figur 1 nedenfor

viser, hvordan den ferie, der optjenes efter de gældende

regler, vil være i "overskud", når lønmodtageren

får ret til at holde den ferie, der bliver optjent med

samtidighedsferie.

Figur 1. Lønmodtagerens ferieret ved overgangen til

samtidighedsferie

Udvalget bemærker, at det vil

have stor betydning for samfundsøkonomien og for

arbejdsgivernes likviditet, hvis der skal ske betaling af op til ti

ugers ferie i løbet af ét år. Udvalget

anfører på den baggrund, at det er nødvendigt

at overveje en overgangsordning, som tager højde herfor.

Desuden er det ifølge udvalget afgørende, at

feriemønsteret i den nuværende ferieordning så

vidt muligt kan opretholdes i overgangsåret, samt at

lønmodtagerne bevarer deres ret til den feriebetaling, som

de har optjent.

Udvalget har overvejet en

overgangsordning, som sikrer, at der som udgangspunkt skal

være fem ugers betalt ferie til rådighed for

lønmodtageren i overgangsåret, og at den

feriebetaling, der optjenes forud for overgangsåret, kommer

til udbetaling til lønmodtageren. Samtidig skal

lønmodtagerne ifølge udvalgets overvejelser i videst

muligt omfang have mulighed for at fastholde deres eksisterende

feriemønster.

Udvalgets overvejelser om en

overgangsordning berører desuden et overordnet princip om at

søge økonomisk balance, herunder for arbejdsgiverne,

hvilket samtidig indebærer, at udvalget anbefaler, at den

enkelte arbejdsgiver skal kunne beholde den tilgodehavende

feriebetaling indtil udbetalingen til lønmodtageren.

I henhold til udvalgets

overvejelser vil en overgangsordning betyde, at ferie optjent i det

sidste år efter de gældende regler hensættes

indtil det tidspunkt, hvor lønmodtageren efter

gældende regler ville få udbetalt sin ikke-afholdte

ferie, dvs. ved lønmodtagerens afgang fra arbejdsmarkedet.

Udvalgets overvejelser går desuden på, at

lønmodtagernes feriemidler skal sikres mod f.eks.

arbejdsgivers konkurs frem til udbetalingen, og at der i den

mellemliggende periode skal ske en forrentning af de hensatte

midler. Udvalget foreslår, at der oprettes en særlig

fond, der får til opgave at forvalte og administrere de

tilgodehavende feriemidler.

Fonden etableres som en

særskilt enhed under Lønmodtagernes Dyrtidsfond, som

varetager fondens opgaver med administrativ og teknisk bistand fra

Arbejdsmarkedets Tillægspension (ATP), der således

får til opgave at stå for den daglige drift af

fonden.

Udvalget foreslår, at

Lønmodtagernes Dyrtidsfond selv vil skulle stå for

kapitalforvaltning af de tilgodehavende feriemidler, der er

indbetalt til fonden.

Fonden kaldes

"Lønmodtagernes Fond for Tilgodehavende Feriemidler"

(fonden).

Der henvises til

betænkningens s. 177-182.

2.1.3. Beskæftigelsesministeriets overvejelser og den

foreslåede ordning

Beskæftigelsesministeriet

bemærker vigtigheden i, at der i forbindelse med overgangen

til samtidighedsferie, hvor der ville kunne ske optjening af op til

ti ugers ferie til afholdelse i løbet af

overgangsåret, lægges vægt på betydningen

af dette for samfundsøkonomien og for arbejdsgivernes

likviditet. Det er derfor nødvendigt at overveje en

overgangsordning, som tager højde herfor.

Beskæftigelsesministeriets

overvejelser om en overgangsordning berører ligesom udvalget

et overordnet princip om at søge økonomisk balance.

Ministeriet er enig i udvalgets anbefaling om, at den enkelte

arbejdsgiver skal kunne beholde den tilgodehavende feriebetaling

indtil udbetalingen til lønmodtageren.

Desuden er det af afgørende

betydning, at hele den feriebetaling, der optjenes i løbet

af overgangsåret, kommer til udbetaling til

lønmodtageren.

På den baggrund er

Beskæftigelsesministeriet enig i udvalgets overvejelser og

forslag.

Der henvises til lovforslagets

§ 1 og bemærkningerne hertil.

2.2. Opgørelse og indberetning af tilgodehavende

feriemidler

2.2.1. Gældende ret

Der er tale om oprettelse af en ny

fond, hvortil der skal opgøres og indberettes tilgodehavende

feriemidler. Der er ikke i dag regulering heraf.

2.2.2. Udvalgets

overvejelser og forslag

Udvalget foreslår, at den

enkelte arbejdsgiver på tidspunktet for overgangen til en ny

ferieordning den 1. september 2020 vil skulle opgøre det

skyldige beløb for hver enkelt af arbejdsgiverens ansatte

for perioden fra den 1. september 2019 til den 31. august 2020.

Der skal ske opgørelse af de

skyldige beløb for både ansatte med løn under

ferie og for ansatte med feriegodtgørelse i

garantiordninger. For løn under ferie opgøres

beløbet som feriegodtgørelse med 12,5 pct. efter de

gældende regler.

For ansatte med

feriegodtgørelse hos FerieKonto indbetaler arbejdsgiveren

eventuelle udeståender til FerieKonto, som opgør den

enkelte lønmodtagers samlede tilgodehavende hos FerieKonto

og indberetter beløbet til fonden.

For lønmodtagere, hvor en

såkaldt feriekasse står for administrationen af en

feriekortordning, opgør feriekassen den enkelte

lønmodtagers samlede tilgodehavende og indberetter

beløbet til fonden.

Fonden skal orientere

arbejdsgiverne og lønmodtagerne om deres individuelle

opgjorte beløb.

Udvalgets forslag indebærer,

at når fonden har modtaget en indberetning, vil fonden skulle

underrette den enkelte arbejdsgiver om de samlede indberetninger,

som arbejdsgiveren har foretaget for hver enkelt

lønmodtager, som har tilgodehavende feriemidler til gode hos

arbejdsgiveren.

Herefter vil fonden skulle

underrette den enkelte lønmodtager om den indberetning af

tilgodehavende feriemidler, der er foretaget for den enkelte

lønmodtager.

Udvalget foreslår, at fonden

først vil skulle indtræde i lønmodtagerens krav

mod arbejdsgiveren, når fonden er blevet gjort bekendt med

kravet og dets størrelse. Fonden vil således

først indtræde i lønmodtagers krav ved

indberetning. Det betyder, at det fortsat vil være

lønmodtagerens ret at gøre krav på

tilgodehavende feriemidler, der ikke er indberettet til fonden,

gældende over for arbejdsgiveren.

Der henvises til

betænkningens s. 181-182.

2.2.3. Beskæftigelsesministeriets overvejelser og den

foreslåede ordning

Beskæftigelsesministeriet er

enig i udvalgets overvejelser og forslag.

Der henvises til lovforslagets

§§ 2-5 og bemærkningerne hertil.

2.3. Indbetaling af

tilgodehavende feriemidler

2.3.1. Gældende ret

Der er tale om oprettelse af en ny

fond, hvortil arbejdsgiver, FerieKonto og private feriekasser skal

indbetale tilgodehavende feriemidler. Der er ikke i dag regulering

heraf.

2.3.2. Udvalgets

overvejelser og forslag

Udvalget foreslår, at

arbejdsgiverne vil skulle indbetale tilgodehavende feriemidler for

hver lønmodtager til fonden i forbindelse med indberetningen

af midlerne til fonden.

2.3.2.1. Likviditetssikring i virksomhederne

Det overordnede princip om at

søge balance, herunder for arbejdsgiverne, indebærer,

at udvalget foreslår, at arbejdsgiverne vil få mulighed

for at beholde de opsparede feriemidler som likviditet i

virksomhederne, således at de først skal indbetale

feriemidlerne, når lønmodtageren når

folkepensionsalderen, forlader arbejdsmarkedet af

helbredsmæssige årsager eller ved fraflytning til

udlandet - på samme måde som efter de gældende

regler, jf. ferielovens § 30.

Arbejdsgiveren kan på ethvert

tidspunkt vælge at indbetale det skyldige beløb for en

lønmodtager til fonden, herunder ved ordningens start.

Indbetalingen frigør arbejdsgiveren fra

betalingsforpligtelsen overfor fonden.

Udvalget foreslår, at midler,

der er indbetalt til FerieKonto og private feriekasser efter den

gældende ferielov, indbetales til fonden senest den 31.

december 2020.

Der henvises til

betænkningens s. 183.

2.3.2.2. Forrentning af tilgodehavende feriemidler hos

arbejdsgiverne

Udvalget foreslår, at

arbejdsgivere, der har valgt at beholde opsparede feriemidler som

likviditet i virksomhederne, vil skulle forrente det skyldige

beløb med en årlig lønindeksreguleringssats

svarende til lønudviklingen, indtil beløbet

indbetales, hvilket senest sker på det tidspunkt, hvor

lønmodtageren skal have beløbet udbetalt. Dette vil

være, når lønmodtageren når

folkepensionsalderen eller forlader arbejdsmarkedet f.eks. som

følge af førtidspension, efterløn, udbetaling

af en alderspension oprettet som led i et ansættelsesforhold

eller ved fraflytning til udlandet.

Udvalget foreslår, at den

årlige lønindeksering tilskrives af fonden og

opgøres på baggrund af de seneste oplysninger om den

årlige faktiske lønudvikling. Det foreslås, at

fastlæggelse af lønudviklingen følger DA's

strukturstatistik. Der anvendes én fælles

procentregulering af de skyldige beløb.

I det omfang lønmodtagerens

arbejdsgiver har indbetalt de tilgodehavende feriemidler til

fonden, påhviler det fonden at forrente midlerne.

Forrentningen vil afhænge af det årlige resultat af

kapitalforvaltningen i Lønmodtagernes Dyrtidsfond.

Lønmodtagernes Dyrtidsfond vil skulle forvalte midlerne

inden for rammerne af den gældende lov om

Lønmodtagernes Dyrtidsfond.

Den årlige tilskrivning til

en lønmodtagers saldoopgørelse vil være den

samlede forrentning på baggrund af arbejdsgivernes

tilskrivning med lønudviklingen, samt fondens

investeringsafkast af de indbetalte midler, med fradrag af

administrations- og forvaltningsomkostninger m.v. Det samlede

beløb vil på baggrund af saldoopgørelsen hos

fonden blive fordelt mellem alle lønmodtagere i forhold til

deres andel i den samlede formue. Alle lønmodtagere vil

årligt modtage oplysning om deres saldoopgørelse hos

fonden via ATP.

2.3.2.3. Opkrævning af tilgodehavende feriemidler hos

arbejdsgiverne

Såfremt en arbejdsgiver har

valgt at beholde opsparede feriemidler som likviditet i

virksomhederne, foreslår udvalget, at fonden vil skulle

opkræve det skyldige beløb hos arbejdsgiveren,

når en lønmodtagers tilgodehavende feriemidler er

forfaldet til udbetaling fra fonden. Der henvises til pkt. 2.4.

nedenfor.

Udvalget foreslår, at fondens

opkrævning hos arbejdsgiver sker én gang årligt

via ATP. Opkrævningen skal indeholde opgørelse af

arbejdsgiverens udestående efter indbetaling og

indeksering.

Udvalget foreslår, at

arbejdsgivere, der har valgt at beholde tilgodehavende feriemidler

som likviditet i virksomhederne, under alle omstændigheder

vil skulle indbetale de tilgodehavende feriemidler til fonden i

tilfælde, hvor arbejdsgivers virksomhed ophører,

opløses eller opgiver tilknytningen til Danmark.

Der vil være

administrationsudgifter m.v. forbundet med driften af fonden. ATP's

udgifter til teknisk og administrativ bistand til fonden

dækkes af arbejdsgiverne. Øvrige udgifter til fondens

administration og kapitalforvaltning dækkes af

investeringsresultatet fra kapitalforvaltningen i fonden.

Der henvises til

betænkningens s. 182-184.

2.3.2.4. Sikkerhed

for lønmodtagernes midler

For at sikre lønmodtagerens

tilgodehavende i virksomhederne foreslår udvalget, at fonden

træder ind i lønmodtagerens krav overfor

arbejdsgiveren, og at Lønmodtagernes Garantifond

dækker det indberettede beløb, samt den indeksering

som arbejdsgiveren skylder fonden i tilfælde af konkurs eller

anden manglende betaling fra arbejdsgiver. Dette forslag vil

medføre krav om ændringer af lov om

Lønmodtagernes Garantifond samt konkursloven. Der henvises

til pkt. 3.1. nedenfor.

Det forudsættes af udvalget,

at alle arbejdsgivere - som det fremgår af de gældende

regnskabsregler - skal opgøre de tilgodehavende feriemidler

som enten en kortfristet eller langfristet gældsforpligtelse

i arbejdsgiverens regnskab, afhængigt af det forventede

udbetalingstidspunkt.

Udvalget foreslår, at i

forbindelse med eventuelle virksomhedsoverdragelser kan erhverver

og overdrager i fællesskab meddele fonden, at erhverver

overtager overdragers forpligtelse vedrørende de

tilgodehavende feriemidler.

Det foreslås derudover, at de

tilgodehavende feriemidler og forrentningen heraf omfattes af de

samme regler ved konkurs som skyldige ferieforpligtelser efter

gældende ret. Det betyder, at de tilgodehavende feriemidler -

ligesom ferie med løn og ferietillæg,

feriegodtgørelse m.v. - vil skulle være dækket

af konkurslovens lønprivilegium og Lønmodtagernes

Garantifond.

Der henvises til

betænkningens s. 184-185.

2.3.3. Beskæftigelsesministeriets overvejelser og den

foreslåede ordning

Beskæftigelsesministeriet er

enig i udvalgets overvejelser og forslag.

Beskæftigelsesministeriet har

i sine overvejelser om indbetaling af de tilgodehavende feriemidler

til fonden lagt vægt på flere forhold. Det har blandt

andet været afgørende, at arbejdsgivernes likviditet

bliver sikret, samtidig med at lønmodtagernes feriemidler

sikres i videst muligt omfang.

Beskæftigelsesministeriet har

noteret sig udvalgets overvejelser i forhold til arbejdsgivernes

mulighed for at beholde de tilgodehavende feriemidler som

likviditet i virksomhederne, således at midlerne som

hovedregel først skal indbetales, når

lønmodtageren når folkepensionsalderen.

I den forbindelse har

Beskæftigelsesministeriet desuden noteret sig udvalgets

overvejelser om, at virksomheder, der har valgt at beholde de

tilgodehavende feriemidler, vil skulle forrente det skyldige

beløb med en årlig lønindeksreguleringssats,

indtil beløbet indbetales. For så vidt angår

allerede indbetalte feriemidler, påhviler det fonden at

forrente de tilgodehavende feriemidler.

Som nævnt er det

afgørende for Beskæftigelsesministeriet, at

lønmodtagernes tilgodehavende feriemidler sikres i

tilstrækkelig grad. Beskæftigelsesministeriet er derfor

enig med udvalget i, at Lønmodtagernes Garantifond

dækker de beløb, der er indberettet til fonden,

herunder den indeksering som arbejdsgiverne skylder, i

tilfælde af konkurs eller anden manglende betaling fra

arbejdsgiver.

Der henvises til lovforslagets

§§ 6-11 og bemærkningerne hertil.

2.4. Lønmodtagers krav på tilgodehavende

feriemidler

2.4.1. Gældende ret

Der er tale om oprettelse af en ny

fond, der skal dække lønmodtageres krav på

tilgodehavende feriemidler. Der er ikke i dag regulering heraf.

2.4.2. Udvalgets

overvejelser og forslag

Udvalget foreslår, at

arbejdsgiver, på tidspunktet for overgangen til en ny

ferieordning den 1. september 2020, for hver enkelt af

arbejdsgiverens ansatte vil skulle opgøre krav på

tilgodehavende feriemidler for perioden fra den 1. september 2019

til den 31. august 2020. Der skal ske opgørelse af de

skyldige beløb for både ansatte med løn under

ferie og for ansatte med feriegodtgørelse i

garantiordninger. For løn under ferie opgøres

beløbet som feriegodtgørelse med 12,5 pct. efter de

gældende regler.

For ansatte med

feriegodtgørelse hos FerieKonto indbetaler arbejdsgiveren

eventuelle udeståender til FerieKonto, som opgør den

enkelte lønmodtagers samlede tilgodehavende hos

FerieKonto.

For lønmodtagere, hvor en

såkaldt feriekasse står for administrationen af en

feriekortordning, vil der også ske indbetaling af det

opgjorte beløb til fonden umiddelbart efter

opgørelsen. Fonden skal orientere lønmodtagerne om

deres individuelle opgjorte beløb.

Udvalget foreslår, at

arbejdsgivere, der har valgt at beholde tilgodehavende feriemidler

i virksomheden, vil skulle forrente det skyldige beløb med

en årlig lønindeksreguleringssats svarende til

lønudviklingen, indtil beløbet indbetales, hvilket

senest sker på det tidspunkt, hvor lønmodtageren skal

have beløbet udbetalt. Dette vil være, når

lønmodtageren når folkepensionsalderen eller f.eks.

forlader arbejdsmarkedet som følge af førtidspension,

efterløn, udbetaling af en alderspension oprettet som led i

et ansættelsesforhold eller ved fraflytning til udlandet.

Den årlige

lønindeksering tilskrives af fonden og opgøres

på baggrund af de seneste oplysninger om den årlige

faktiske lønudvikling. Det foreslås, at

fastlæggelse af lønudviklingen følger DA's

strukturstatistik. Der anvendes én fælles

procentregulering af de skyldige beløb.

Udvalget foreslår desuden, at

det, i det omfang lønmodtagerens arbejdsgiver har indbetalt

de tilgodehavende feriemidler til fonden, påhviler fonden at

forrente midlerne. Forrentningen vil afhænge af det

årlige resultat af kapitalforvaltningen i

Lønmodtagernes Dyrtidsfond. Lønmodtagernes

Dyrtidsfond vil skulle forvalte midlerne inden for rammerne af den

gældende lov om Lønmodtagernes Dyrtidsfond.

Udvalget foreslår

således, at lønmodtagernes krav på

tilgodehavende feriemidler årligt vil skulle tilskrives den

samlede forrentning på baggrund af arbejdsgivernes

tilskrivning med lønudviklingen, samt fondens

investeringsafkast af de indbetalte midler, med fradrag af

administrations- og forvaltningsomkostninger m.v. Det samlede

beløb vil blive fordelt mellem alle lønmodtagere i

forhold til deres andel i den samlede formue. Tilskrivningen vil

fremgå af en saldoopgørelse, som alle

lønmodtagere årligt vil modtage fra fonden via

ATP.

Der henvises til

betænkningens s. 181-182 og 183-184.

2.4.3. Beskæftigelsesministeriets overvejelser og den

foreslåede ordning

Beskæftigelsesministeriet er

enig i udvalgets overvejelser og forslag.

Beskæftigelsesministeriet er

herunder enig i, at lønmodtagernes krav på

tilgodehavende feriemidler årligt vil skulle tilskrives den

samlede forrentning på baggrund af arbejdsgivernes

tilskrivning med lønudviklingen, samt fondens

investeringsafkast af de indbetalte midler, med fradrag af

administrations- og forvaltningsomkostninger m.v. Det samlede

beløb vil blive fordelt mellem alle lønmodtagere i

forhold til deres andel i den samlede formue på baggrund af

saldoopgørelsen hos fonden.

Det vil efter

Beskæftigelsesministeriets vurdering medføre, at

lønmodtagernes krav på tilgodehavende feriemidler

forvaltes på en forsvarlig måde frem til

udbetalingen.

Der henvises til lovforslagets

§§ 12-14 og bemærkningerne hertil.

2.5. Udbetaling til

lønmodtager af tilgodehavende feriemidler

2.5.1. Gældende ret

Der er tale om oprettelse af en ny

fond, der skal udbetale lønmodtageres krav på

tilgodehavende feriemidler. Der er ikke i dag regulering heraf.

2.5.2. Udvalgets

overvejelser og forslag

Udvalget foreslår, at der

foretages automatisk udbetaling ved opnået

folkepensionsalder, og at der efter ansøgning kan foretages

udbetaling, når lønmodtageren får tildelt

førtidspension, efterløn eller fleksydelse, når

lønmodtageren får udbetalt arbejdsmarkedspension,

eller når lønmodtageren tager varigt ophold i

udlandet.

2.5.3. Beskæftigelsesministeriets overvejelser og den

foreslåede ordning

Beskæftigelsesministeriet er

enig i udvalgets overvejelser og forslag.

Beskæftigelsesministeriet

bemærker i den anledning, at der i forbindelse med

udmøntning af lovforslaget skal laves en teknisk

løsning i samarbejde med ATP og SKAT, der sikrer, at

udbetalingen af tilgodehavende feriemidler ikke indgår i

indtægtsgrundlaget for folkepension eller

førtidspension.

Der henvises til lovforslagets

§§ 15-17 og bemærkningerne hertil.

2.6. Administration

m.v.

2.6.1. Gældende ret

Der er tale om oprettelse af en ny

fond, der skal forvalte, administrere og udbetale

lønmodtageres krav på tilgodehavende feriemidler. Der

er ikke i dag regulering heraf.

2.6.2. Udvalgets

overvejelser og forslag

Udvalget foreslår, at der

oprettes en særlig fond "Lønmodtagernes Fond for

Tilgodehavende Feriemidler" (fonden), der får til opgave at

forvalte og administrere de tilgodehavende feriemidler.

Fonden etableres som en

særskilt enhed under Lønmodtagernes Dyrtidsfond, som

varetager fondens opgaver med administrativ og teknisk bistand fra

ATP, der således får til opgave at stå for den

daglige drift af fonden.

Udvalget foreslår, at

Lønmodtagernes Dyrtidsfond vil være ansvarlig for

fonden, men som administrator vil ATP tegne den del af fonden, som

arbejdsgivere og lønmodtagere kommer i kontakt med.

Fonden vil ved overgangen til

samtidighedsferie modtage arbejdsgivernes indberetninger af

tilgodehavende feriemidler, som skal kontrolleres og godkendes af

lønmodtagerne. Indberetningen sker via ATP. Indbetalte

beløb overføres til kapitalforvaltning i

Lønmodtagernes Dyrtidsfond.

Fonden skal herefter foretage

automatisk udbetaling af det opgjorte beløb reguleret med

Lønmodtagernes Dyrtidsfonds afkast til den enkelte

lønmodtager, når den pågældende når

folkepensionsalderen, og i øvrigt efter ansøgning

foretage udbetaling på et tidligere tidspunkt, når

visse betingelser er opfyldt. Udbetalingen sker via ATP.

Fonden skal desuden opkræve

det skyldige beløb hos arbejdsgiveren. Opkrævningen

sker én gang årligt via ATP. Opkrævningen skal

indeholde opgørelse af arbejdsgiverens udestående

efter indbetaling og indeksering.

Der vil være

administrationsudgifter m.v. forbundet med driften af fonden. ATP's

udgifter til teknisk og administrativ bistand til fonden

dækkes af arbejdsgiverne.

Øvrige udgifter til fondens

administration og kapitalforvaltning dækkes af

investeringsresultatet fra kapitalforvaltningen i fonden.

Der henvises til

betænkningens s. 182-183.

2.6.3. Beskæftigelsesministeriets overvejelser og den

foreslåede ordning

Beskæftigelsesministeriet er

enig i udvalgets overvejelser og forslag.

Beskæftigelsesministeriet

bemærker i den anledning, at det følger af den

politiske Aftale om at alle lønmodtagere skal have ret til

betalt ferie - ny ferieordning med samtidighedsferie, at

aftalepartierne er enige om, at der oprettes en fond til

forvaltning og administration af lønmodtagernes

tilgodehavende feriemidler, hvor de tilgodehavende feriemidler

udbetales ved lønmodtagerens pension, eller når

lønmodtageren forlader arbejdsmarkedet.

Der henvises til lovforslagets

§§ 18-20 og bemærkningerne hertil.

2.7. Beskyttelse af

tilgodehavende feriemidler

2.7.1. Gældende ret

Der er tale om oprettelse af en ny

fond, der skal dække lønmodtageres krav på

tilgodehavende feriemidler. Der er ikke i dag regulering heraf.

2.7.2. Udvalgets

overvejelser og forslag

2.7.2.1. Lønmodtagernes Garantifond

For at sikre lønmodtagerens

tilgodehavende i virksomhederne, foreslår udvalget, at fonden

træder ind i lønmodtagerens krav overfor

arbejdsgiveren, og at Lønmodtagernes Garantifond

dækker det indberettede beløb samt den indeksering,

som arbejdsgiveren skylder fonden, i tilfælde af konkurs

eller anden manglende betaling fra arbejdsgiver.

Udvalget bemærker, at dette

forslag vil medføre krav om ændringer af lov om

Lønmodtagernes Garantifond samt konkursloven.

Det har alternativt været

overvejet, at lønmodtager bevarer kravet, indtil

arbejdsgiver har indbetalt til fonden. Dette vil imidlertid blandt

andet medføre, at arbejdsgiverne vil skulle indbetale

feriemidlerne til fonden, før fonden vil kunne udbetale til

lønmodtager. Det vil medføre administration enten i

form af enkeltopkrævninger eller ved en samlet

opkrævning, at alle indbetalingerne vil skulle ske forud og

dermed for alle disse uden ét års regulering. Der

lægges op til, at arbejdsgiverne skal indbetale én

gang årligt den 1. september. Beløbet vil bestå

af de tilgodehavende feriemidler, som forfalder til betaling i

perioden fra marts i opkrævningsåret til februar

året efter. Det vil betyde, at når arbejdsgiveren

indbetaler de forfaldne tilgodehavende feriemidler for det

pågældende år den 1. september, vil en del af

beløbet allerede være udbetalt til

lønmodtagerne i den første halvdel af perioden og den

resterende del af beløbet vil blive udbetalt til de

berørte lønmodtagere i den anden halvdel af

perioden.

Udvalget foreslår, at hvis

arbejdsgiveren ikke indbetaler en lønmodtagers

tilgodehavende feriemidler i henhold til afgørelse om, at

arbejdsgiveren skal indbetale de pågældende midler, vil

Lønmodtagernes Garantifond skulle dække kravet og

søge det inddrevet.

Det foreslås derudover, at de

tilgodehavende feriemidler og forrentningen heraf omfattes af de

samme regler ved konkurs som skyldige ferieforpligtelser efter

gældende ret. Det betyder, at de tilgodehavende feriemidler -

ligesom ferie med løn og ferietillæg,

feriegodtgørelse m.v. - vil skulle være dækket

af konkurslovens lønprivilegium og Lønmodtagernes

Garantifond.

Der henvises til

betænkningens s. 184-185.

2.7.3. Beskæftigelsesministeriets overvejelser og den

foreslåede ordning

Beskæftigelsesministeriet er

enig i udvalgets overvejelser og forslag.

Der henvises til lovforslagets

§§ 18-20 og bemærkningerne hertil.

2.8. Omgåelse

2.8.1. Gældende ret

Der er tale om oprettelse af en ny

fond, der skal dække lønmodtageres krav på

tilgodehavende feriemidler. Der er ikke i dag regulering heraf.

2.8.2. Udvalgets

overvejelser og forslag

Adgangen til udbetalinger fra

fonden kan medføre en risiko for misbrug eller

omgåelse af ordningen.

Udvalget er opmærksomt

på disse risici, og det forudsættes, at fondens

administration og bestyrelse løbende vurderer, om ordningen

misbruges eller forsøges misbrugt, og om der er behov for

tiltag i den forbindelse.

Udvalget foreslår, at fonden

kan afvise en indberetning, hvis arbejdsgiveren ikke ved

påkrav kan dokumentere, at de tilgodehavende feriemidler er

opgjort i overensstemmelse med de foreslåede regler om

opgørelse og indberetning.

Forslaget indebærer, at hvis

fonden bliver opmærksom på, at en indberetning har til

formål at misbruge eller omgå fonden, vil fonden kunne

afvise den pågældende indberetning. Formålet

hermed er at mindske risikoen for, at der sker omgåelse med

krav på tilgodehavende feriemidler, som vil kunne betyde, at

der sker uretmæssige udbetalinger fra fonden. Det

bemærkes i den anledning, at handlinger, der har til

formål at misbruge eller omgå fonden, efter

omstændighederne vil kunne være strafbare efter

straffeloven.

2.8.3. Beskæftigelsesministeriets overvejelser og den

foreslåede ordning

Beskæftigelsesministeriet er

enig i udvalgets overvejelser og forslag.

Beskæftigelsesministeriet er

ligesom udvalget opmærksomt på, at adgangen til

udbetalinger fra fonden kan medføre en risiko for misbrug

eller omgåelse af ordningen.

Beskæftigelsesministeriet er

enig i de foranstaltninger, udvalget foreslår med henblik

på at mindske risikoen for, at der sker omgåelse med

krav på tilgodehavende feriemidler.

Der henvises til lovforslagets

§ 3, stk. 4, og

bemærkningerne hertil.

2.9. Særlig

mulighed for fondsferiedage for nye på arbejdsmarkedet i

2019

2.9.1. Gældende ret

Der er tale om en ny særlig

mulighed for fondsferiedage for nye på arbejdsmarkedet i

2019. Der er ikke i dag regulering heraf.

2.9.2. Udvalgets

overvejelser og forslag

Udvalget har gjort sig overvejelser

om, at der i overgangsåret vil være en særlig

problemstilling for nye (og tilbagevendte) på

arbejdsmarkedet, idet en gruppe af disse vil kunne opleve

først at kunne afholde optjent betalt ferie senere, end de

ville kunne efter de gældende regler. De vil til

gengæld efter ikrafttrædelse af en ny ferielov have

fuld samtidighedsferie og dermed kunne holde deres ferie tidligere

end i dag.

Udvalget bemærker, at der vil

være en mindre gruppe af lønmodtagere med

begrænset tilknytning til arbejdsmarkedet i 2019 (nye og

tilbagevendte), der vil få mindre ferie i sommeren 2020, end

efter den gældende ferielov. F.eks. vil en

lønmodtager, der starter på arbejdsmarkedet i en

stilling den 1. september 2019 få indefrosset al ferie

optjent i 2019, hvor vedkommende efter den gældende ferielov

ville have kunnet afholde op til 8,3 feriedage med betaling fra den

1. maj 2020, jf. forslaget til overgangsbestemmelse i § 48 a,

stk. 1, i den gældende ferielov. En lønmodtager, der

ansættes f.eks. 1. august 2019, vil således få

indefrosset den ferie, der optjenes i perioden 1.

september-31.december 2019, og vil kun kunne afholde de 2,08 dage,

der optjenes i august 2019, i perioden 1. maj-31.august 2020. Efter

de gældende regler ville den pågældende have

kunnet afholde op til 10,4 betalte feriedage i perioden fra den 1.

maj 2020.

Udvalget foreslår, at denne

gruppe skal have mulighed for at kunne afholde betalte feriedage i

perioden fra 1. maj 2020 til 30. september 2020. Gruppen af

lønmodtagere, der er omfattet af ordningen, afgrænses

til lønmodtagere, der 1) optjener ret til indefrysning af

feriemidler i perioden fra 1. september 2019 frem til 31. december

2019, og 2) i perioden fra 1. januar til 31. august 2019 optjener

ret til mindre end 8,3 betalte feriedage, herunder personer der

ingen ansættelse og dermed ingen optjening har forud for den

1. september 2019. Hvad der optjenes i perioden fra 1. januar 2019

til 31. august 2019 skal være mindre end 8,3 feriedage for,

at en lønmodtager kan blive omfattet af ordningen om

særlige fondsferiedage - om optjeningen sker f.eks. fra 1.

juni til 31. august eller fra 1. marts til 31. maj er uden

betydning.

Udvalget foreslår yderligere,

at lønmodtagere ansat fra den 1. september 2019 i

løbet af 2020 vil kunne afholde 8,3 "fondsferiedage" med