Fremsat den 11. november 2020 af skatteministeren (Morten Bødskov)

Forslag

til

Lov om ændring af lov om beskatning af

medlemmer af kontoførende investeringsforeninger og

selskabsskatteloven

(Udbyttebeskatning af visse udbetalinger fra

kontoførende investeringsforeninger, som medfører

ændringer i modtagernes ejerandele, beskatning ved et

selskabs skift af status til investeringsselskab og skattepligt for

investeringsselskaber af visse renter og kursgevinster)

§ 1

I lov om beskatning af medlemmer af

kontoførende investeringsforeninger, jf.

lovbekendtgørelse nr. 1246 af 19. november 2014, foretages

følgende ændringer:

1. I

§ 8, stk. 2, indsættes efter

»medlemmet«: », jf. dog § 14 a«.

2. I

§ 14, stk. 1, indsættes

efter »indskud«: », jf. dog § 14

a«.

3.

Efter § 14 indsættes:

Ȥ 14 a. Udbetalinger,

som medfører ændringer af modtagerens ejerandele i

foreningen, anses for udbytte, hvis følgende betingelser er

opfyldt

1) modtageren er

et selskab m.v. (juridisk person) med hjemsted i udlandet,

2) foreningen

på udbetalingstidspunktet ejer aktier m.v. i et selskab, der

er hjemmehørende her i landet, og som er koncernforbundet

med modtageren, og

3) foreningen

på udbetalingstidspunktet har et medlem, som er et selskab,

en fond eller en trust, der er hjemmehørende i Danmark eller

en stat, der er medlem af EU/EØS, eller en stat, som Danmark

har indgået en dobbeltbeskatningsoverenskomst med, og som er

koncernforbundet med modtageren.

Stk. 2. Stk. 1

finder kun anvendelse, hvis det modtagende selskab m.v. ikke

opfylder betingelserne for at modtage skattefrit udbytte efter

selskabsskatteloven § 2, stk. 1, litra c, såfremt det

modtagende selskab m.v. umiddelbart inden udbetalingen fra

foreningen havde modtaget udbytte af aktier m.v. fra det selskab,

som det er koncernforbundet med, og hvori foreningen på

udbetalingstidspunktet ejer aktier m.v.

Stk. 3. Ved

fastsættelsen af, hvornår der er tale om

koncernforbundne selskaber, finder ligningslovens § 2

anvendelse. Med en juridisk person sidestilles et selskab og en

forening m.v., der efter danske skatteregler ikke udgør et

selvstændigt skattesubjekt, men hvis forhold er reguleret af

selskabsretlige regler, en selskabsaftale eller en

foreningsvedtægt.«

§ 2

I selskabsskatteloven, jf.

lovbekendtgørelse nr. 1084 af 26. juni 2020, foretages

følgende ændringer:

1. I

§ 3, stk. 1, nr. 19,

indsættes som 6.- 8. pkt.:

»Endvidere beskattes et selskab, der er

omfattet af 1. pkt., af renter vedrørende gæld, som et

selskab m.v. omfattet af § 1 har til investeringsselskabet.

Tilsvarende gælder kursgevinster på fordringer, der er

stiftet på sådanne vilkår, at gælden skal

indfries til en forud fastsat overkurs i forhold til værdien

på stiftelsestidspunktet, såfremt debitor er et selskab

m.v. omfattet af § 1, idet § 2, stk. 1, litra h, 2. og 3.

pkt., finder tilsvarende anvendelse. 6. og 7. pkt., finder dog kun

anvendelse, i det omfang en del af kapitalen i

investeringsselskabet ejes af et selskab m.v., der er

koncernforbundet som nævnt i skattekontrollovens kapitel

4 med det danske debitorselskab.«

2. I

§ 5 F indsættes efter stk. 4

som nyt stykke:

»Stk. 5.

Ved overgang fra et selskab m.v. omfattet af § 1 til et

investeringsselskab omfattet af § 3, stk. 1, nr. 19, finder

ligningslovens § 16 A, stk. 3, nr. 1, tilsvarende

anvendelse.«

Stk. 5 og 6 bliver herefter stk. 6 og

7.

§ 3

Stk. 1. Loven

træder i kraft den 1. april 2021.

Stk. 2. § 1 har

virkning for udbetalinger, der modtages den 11. november 2020 eller

senere.

Stk. 3. § 2, nr. 1,

har virkning for renter, der erhverves, og kursgevinster, der

oppebæres, den 11. november 2020 eller senere.

Stk. 4. § 2, nr. 2,

har virkning for skift af status til investeringsselskab som

følge af forhold, der indtræffer den 11. november 2020

eller senere.

Bemærkninger til lovforslaget

Almindelige

bemærkninger | | | Indholdsfortegnelse | | | 1. | Indledning | | | 1.1. | Lovforslagets

formål og baggrund | 2. | Lovforslagets

indhold | | | 2.1. | Udbyttebeskatning af

visse udbetalinger fra kontoførende investeringsforeninger,

som medfører ændringer i modtagernes

ejerandele | | | | 2.1.1. | Gældende

ret | | | | 2.1.2. | Den foreslåede

ordning | | | 2.2. | Beskatning ved

selskaber m.v.'s overgang til investeringsselskab | | | | 2.2.1. | Gældende

ret | | | | 2.2.2. | Den foreslåede

ordning | | | 2.3. | Skattepligt for

investeringsselskaber af visse renter og kursgevinster | | | | 2.3.1. | Gældende

ret | | | | 2.3.2. | Den foreslåede

ordning | 3. | Økonomiske

konsekvenser og implementeringskonsekvenser for det

offentlige | 4. | Økonomiske og

administrative konsekvenser for erhvervslivet m.v. | 5. | Administrative

konsekvenser for borgerne | 6. | Klima- og

miljømæssige konsekvenser | 7. | Forholdet til

EU-retten | 8. | Hørte

myndigheder og organisationer m.v. | 9. | Sammenfattende

skema |

|

1. Indledning

Skattelovgivningen skal være udformet

på en sådan måde, at reglerne er robuste og

fungerer efter hensigten. Det er vigtigt for tilliden til

skattesystemet, at reglerne tilsigtes indrettet på en

sådan måde, at de ikke kan udnyttes i strid med

hensigten.

For regeringen er det således en

prioritet, at der bliver fulgt op med en stramning af reglerne og

efter behov indført særlige værnsregler, hvis

det kan påvises, at det er muligt at udnytte reglerne til at

undgå en ellers tilsigtet skattebetaling.

Et af instrumenterne til at få

eventuelle uhensigtsmæssigheder frem i lyset er

såkaldte early warnings fra Skatteforvaltningen.

Skatteforvaltningen har fremsendt tre early

warnings, der omhandler anvendelse af kontoførende

investeringsforeninger og investeringsselskaber til at omgå

reglerne om selskaber m.v.'s begrænsede skattepligt af

udbytter, renter og kursgevinster.

1.1. Lovforslagets

formål og baggrund

Formålet med lovforslaget er for det

første at justere reglerne om beskatning af udbetalinger til

medlemmer i kontoførende investeringsforeninger med henblik

på at sikre disse regler mod utilsigtet udnyttelse.

Skatteforvaltningen har i form af en early

warning gjort opmærksom på nogle områder, hvor

reglerne for beskatning ved investering via kontoførende

investeringsforeninger kan udnyttes til at opnå utilsigtede

skattemæssige fordele. Med lovforslaget følges op

på disse indmeldinger.

Det foreslås således at

ændre reglerne for beskatning af udbetalinger fra en dansk

kontoførende investeringsforening til et selskab m.v.

(juridisk person) med hjemsted i udlandet i de tilfælde, hvor

udbetalingen reelt er udtryk for en udlodning af skattepligtigt

udbytte fra selskabet m.v.'s underliggende danske

datterselskab.

Formålet med lovforslaget er for det

andet at justere en række af de skatteregler, som

vedrører investeringsselskaber, med henblik på at

sikre disse regler mod utilsigtet udnyttelse.

Skatteforvaltningen har i form af to early

warnings gjort opmærksom på nogle områder, hvor

reglerne for beskatning ved investering via investeringsselskaber

kan udnyttes til at opnå utilsigtede skattemæssige

fordele. Med lovforslaget følges op på indmeldingerne

fra Skatteforvaltningen.

Det foreslås således at

ændre reglerne om de skattemæssige konsekvenser ved

ændring af status til et investeringsselskab og at

ændre reglerne om, hvilke typer af indkomst der omfattes af

investeringsselskabers skattepligt.

Den del af lovforslaget, der omhandler

udbetalinger fra en kontoførende investeringsforening, skal

primært forhindre, at der kan flyttes indkomst fra et dansk

selskab til et moderselskab, der er hjemmehørende i en stat

uden for EU/EØS, som Danmark ikke har en

dobbeltbeskatningsoverenskomst med, uden dansk udbytteskat.

Den del af lovforslaget, der omhandler skift

af status til investeringsselskab, skal primært forhindre, at

udenlandske investorer, der er hjemmehørende i en stat, som

ikke er medlem af EU/EØS, og som Danmark ikke har en

dobbeltbeskatningsoverenskomst med, vil kunne undgå dansk

kildebeskatning af udbytter ved en ændring af den

skattemæssige status for det danske selskab, de er

aktionærer i.

Den del af lovforslaget, der omhandler

investeringsselskabers skattepligt, skal primært forhindre,

at et udenlandsk selskab, der er hjemmehørende i en stat,

som ikke er medlem af EU/EØS, og som Danmark ikke har en

dobbeltbeskatningsoverenskomst med, vil kunne undgå dansk

kildebeskatning af renter og kursgevinster ved udlån til et

dansk datterselskab ved at lade udlånet ske via et dansk

investeringsselskab.

2. Lovforslagets

indhold

2.1. Udbyttebeskatning af visse udbetalinger fra

kontoførende investeringsforeninger, som

medfører ændringer i modtagernes ejerandele

2.1.1. Gældende ret

En kontoførende investeringsforening er

en forening, hvor medlemmet for sit indskud erhverver en andel i

foreningen, og hvor det fremgår af foreningens

vedtægter, at medlemmets andel i foreningen ikke kan

afstås til andre end foreningen. Det er en betingelse, at

alle medlemmer er berettigede til samme forholdsmæssige andel

af årets afkast af hvert enkelt aktiv eller passiv i

foreningen. Det forholdsmæssige afkast m.v. opgøres

efter forholdet mellem andelens pålydende og pålydende

af samtlige andele i foreningen.

En kontoførende investeringsforening er

et selvstændigt skattesubjekt omfattet af

selskabsskattelovens § 1, stk. 1, nr. 6. Foreningen vil dermed

kun skulle betale skat, i det omfang den måtte drive

erhvervsmæssig virksomhed. Det betyder, at

kontoførende investeringsforeninger reelt er skattefri.

Hverken lov om beskatning af medlemmer af

kontoførende investeringsforeninger eller

selskabsskatteloven opstiller betingelser for, hvordan og i hvilke

typer af aktiver en kontoførende investeringsforening skal

placere sine midler. Det vil som udgangspunkt sige, at en

kontoførende investeringsforening kan investere i alle typer

af aktiver, herunder f.eks. aktier og fast ejendom.

Medlemmer af en kontoførende

investeringsforening skal opgøre deres indkomst fra

foreningen efter reglerne i lov om beskatning af medlemmer af

kontoførende investeringsforeninger. En kontoførende

investeringsforening fungerer på den måde, at der

oprettes en konto for hvert medlem, hvorpå medlemmets indskud

samt tilskrevne renter og udbytter m.v. bogføres.

Medlemmerne i den kontoførende investeringsforening

beskattes som udgangspunkt efter et transparensprincip. Dette

betyder helt overordnet, at foreningens indkomst for hvert enkelt

medlem opgøres efter de principper, der gælder for det

enkelte medlem. Er der flere medlemmer, udarbejdes individuelle

opgørelser tilpasset de enkelte medlemmers forhold.

Et medlem, der er hjemmehørende i

udlandet, vil således kun skulle beskattes af de indkomster,

som medlemmet ville have været begrænset skattepligtig

af, hvis indkomsten var oppebåret direkte, dvs. uden den

mellemkommende forening. Transparensprincippet betyder

således for udenlandske medlemmer, at den kontoførende

investeringsforening skal opgøre det udenlandske medlems

indkomst og indeholde skat heraf, som om medlemmet havde investeret

direkte i den kontoførende investeringsforenings

underliggende aktiver. Når der er tale om et udenlandsk

medlem, der investerer i f.eks. danske aktier, er medlemmet alene

skattepligtigt til Danmark af udbytter.

Ved udlodning af aktieudbytte fra danske

aktier til en aktionær (selskab eller person), der er

hjemmehørende i udlandet, skal det danske udloddende selskab

som udgangspunkt indeholde 27 pct. i udbytteskat. Hvis der sker

udveksling af oplysninger mellem Danmark og den fremmede stat, hvor

aktionæren er hjemmehørende, via en

dobbeltbeskatningsoverenskomst eller anden aftale, vil

udbytteskatten skulle nedsættes til typisk 15 pct. Det er en

betingelse for at anvende den lavere sats, at den udenlandske

udbyttemodtager er rette indkomstmodtager i relation til udbyttet

og den skattemæssigt retmæssige ejer af udbyttet. Sker

der ikke udveksling af oplysninger mellem Danmark og den fremmede

stat via en dobbeltbeskatningsoverenskomst eller anden aftale,

udgør den endelige udbytteskat 22 pct., hvor

aktionæren er et selskab. Hvor aktionæren er et

selskab, indeholdes der ikke udbytteskat, hvis der er tale om

udlodning af udbytter fra datterselskabs- eller

koncernselskabsaktier, forudsat at det modtagende selskab er

hjemmehørende i en stat, der er medlem af EU/EØS

eller for så vidt angår datterselskabsaktier i en stat,

som Danmark har indgået en dobbeltbeskatningsoverenskomst

med.

For den kontoførende

investeringsforening gælder, at foreningen skal indeholde

udbytteskat over for medlemmet på det tidspunkt, hvor

udbytterne erhverves og indtægtsføres hos medlemmet.

Det betyder i praksis, at beskatningen af modtagne udbytter via en

kontoførende investeringsforening svarer til, at medlemmet

havde investeret direkte i de underliggende aktier. Således

er den kontoførende investeringsforening i sig selv fritaget

for beskatning af udbytteudlodninger fra dets underliggende

investeringer. Der er således ingen såkaldt

kædebeskatning.

Af § 8, stk. 2, i lov om beskatning af

medlemmer af kontoførende investeringsforeninger,

følger derfor også, at reglerne i ligningslovens

§ 16 A om beskatning af udbytter og ligningslovens § 16 B

om beskatning ved afståelse af ejerandele til det udstedende

selskab m.v. ikke finder anvendelse på udbetalinger fra den

kontoførende investeringsforening til medlemmet. Dette er en

konsekvens af transparensbeskatningen, i og med at lov om

beskatning af medlemmer af kontoførende

investeringsforeninger forudsætter, at medlemmet beskattes

på samme måde, som hvis indtægten var

oppebåret uden den kontoførende investeringsforening

som mellemled. Der er derfor særlige regler om, hvordan

udlodninger i form af f.eks. betalinger for indskud, der

hæves i den kontoførende investeringsforening, skal

beskattes.

Med hævning af indskud forstås

afståelse af ejerandele til foreningen imod vederlag i form

af en udbetaling fra foreningen, således at medlemmet efter

hævningen har en ændret ejerandel, jf. § 14 i lov

om beskatning af medlemmer af kontoførende

investeringsforeninger. Reglerne om beskatning af hævninger

medfører, at udbetalingen inklusive eventuelle urealiserede

gevinster og tab, anses for realiseret og beskattes som en

avance.

Der er enkelte undtagelser til

transparensprincippet. F.eks. anses optagelsen af nye medlemmer

ikke som en delafståelse, der udløser beskatning hos

de øvrige medlemmer med det samme. I stedet udskydes

beskatningen, idet gevinst eller tab ved optagelse af nye medlemmer

først beskattes hos et medlem på det tidspunkt, hvor

medlemmet indløser ejerandele i foreningen. Optagelsen af

nye medlemmer fører således ikke til, at foreningens

gevinster eller tab bliver betragtet som realiseret hos de

øvrige medlemmer. Disse gevinster eller tab, som kan

opstå på medlemmernes ejerandele, udgør

således fortsat en del af de urealiserede gevinster eller tab

i foreningen, og de beskattes først som en avance, i det

omfang medlemmet hæver sit indskud. Da begrænset

skattepligtige som udgangspunkt ikke beskattes af avancer i

Danmark, er denne skatteudskydelse dog uden betydning for de

medlemmer, der er hjemmehørende i udlandet.

Af selskabsskattelovens § 1, stk. 7,

følger, at en kontoførende investeringsforening skal

have mindst 8 medlemmer, medmindre der sker en effektiv

markedsføring over for offentligheden eller større

dele heraf med henblik på at bringe antallet af medlemmer op.

Det er dog fortsat muligt at være en kontoførende

investeringsforening med et mindre medlemsantal end 8, selv om

kravene om effektiv markedsføring ikke opfyldes. Det vil

være tilfældet, hvis der i overensstemmelse med et

vedtægtsmæssigt krav herom alene kan optages medlemmer,

der er juridiske personer, og hvor ingen deltagere i de juridiske

personer beskattes direkte af indkomst fra investeringsforeningen

efter reglerne for fysiske personer.

Der er således reelt intet til hinder

for, at et selskab m.v. kan være det eneste medlem i en

kontoførende investeringsforening. Da der desuden ingen

begrænsninger er i forhold til, hvilke aktiver, en

kontoførende investeringsforening kan investere i, kan et

selskab godt oprette en kontoførende investeringsforening,

hvor selskabet er eneste medlem, og hvor den kontoførende

investeringsforening eventuelt udelukkende investerer i aktierne i

dette selskabs datterselskab.

I en koncern bestående af et udenlandsk

moderselskab og et dansk driftsdatterselskab vil de udbytter, som

udloddes fra datterselskabet til moderselskabet med hjemsted i

udlandet, som udgangspunkt være skattepligtige til Danmark

jf. selskabsskattelovens § 2, stk. 1, litra c. Den

begrænsede skattepligt omfatter dog ikke udbytte af

datterselskabsaktier, jf. aktieavancebeskatningslovens § 4 A,

når det udbyttemodtagende selskab er hjemmehørende i

en stat, der er medlem af EU/EØS, eller en stat, som Danmark

har indgået en dobbeltbeskatningsoverenskomst med. Et

udenlandsk selskab, der ejer aktier i et dansk selskab, hvor

aktiebesiddelsen opfylder kravene til at være

datterselskabsaktier, skal imidlertid betale dansk skat af modtagne

udbytter, hvis det pågældende selskab er

hjemmehørende i en stat uden for EU/EØS, som Danmark

ikke har en dobbeltbeskatningsoverenskomst med, da Danmark alene

frafalder beskatning af udgående datterselskabsudbytter, hvis

beskatningen skal frafaldes eller nedsættes efter en

dobbeltbeskatningsoverenskomst eller efter

moder-/datterselskabsdirektivet. Skatten udgør i disse

tilfælde 22 pct.

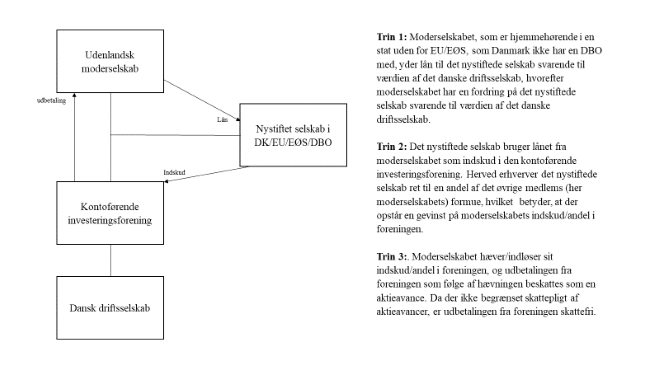

Hvis et moderselskab, der er

hjemmehørende i en stat uden for EU/EØS, som Danmark

ikke har en dobbeltbeskatningsoverenskomst med, ønsker at

få værdierne i et dansk driftsdatterselskab ud uden

dansk beskatning, kan det stifte en dansk kontoførende

investeringsforening. Som indskud indskyder moderselskabet aktierne

i dets driftsdatterselskab, som således overgår til at

være den kontoførende investeringsforenings (eneste)

aktiv.

Det udenlandske moderselskab kan herefter

stifte et nyt selskab hjemmehørende i Danmark eller en stat,

der er medlem af EU/EØS, eller en stat, som Danmark har

indgået en dobbeltbeskatningsoverenskomst med, som reelt

bliver et søsterselskab til det eksisterende danske

driftsdatterselskab. Det udenlandske moderselskab kan

efterfølgende udlåne et beløb til det

nystiftede datterselskab svarende til værdien af det

eksisterende danske driftsdatterselskab. Det er herefter muligt for

det nystiftede selskab at foretage et indskud i den

kontoførende investeringsforening svarende til

størrelsen af lånet fra moderselskabet. For indskuddet

erhverver datterselskabet ret til en andel af de øvrige

medlemmers - her moderselskabets - formue. Denne afståelse

betyder, at der opstår en gevinst på moderselskabets

andel - indskud - i foreningen. Gevinsten medregnes som en

urealiseret gevinst på indskuddet. Moderselskabet kan

herefter hæve sit indskud i den kontoførende

investeringsforening. Udbetalingen fra den kontoførende

investeringsforening som følge af hævningen beskattes

som aktieavance. Da der ikke er begrænset skattepligt af

aktieavancer, er udbetalingen imidlertid skattefri.

Selskabsskattelovens § 2 D er en

værnsregel, der skal forhindre transaktioner, hvor

skattepligtige udbytter transformeres til skattefrie aktieavancer,

samtidig med at aktionæren bevarer ejerskabet til selskabet.

Bestemmelsen skal modvirke, at midler, der ellers er undergivet en

begrænset skattepligt, kan overføres fra et dansk

selskab til udlandet uden beskatning. Bestemmelsen medfører,

at der sker en omkvalificering af aktieavancer til udbytte, hvis en

række betingelser opfyldes, herunder hvor en juridisk person

overdrager ejerandele i et koncernforbundet selskab til et andet

koncernforbundet selskab, og hvor vederlaget for overdragelsen af

aktierne består helt eller delvist af andet end ejerandele i

koncernforbundne selskaber.

Vederlag for en indløst ejerandel i en

kontoførende investeringsforening er reelt en betaling for

de aktier, der indgår i den kontoførende

investeringsforening. Vederlaget kan imidlertid ikke omkvalificeres

til udbytte efter selskabsskattelovens § 2 D, da lov om

beskatning af medlemmer af kontoførende

investeringsforeninger gør op med den skattemæssige

behandling af hævning af indskud i den kontoførende

investeringsforening. Gevinsten ved indløsning af

moderselskabets indskud i den kontoførende

investeringsforening udløser således ikke skattepligt

til Danmark.

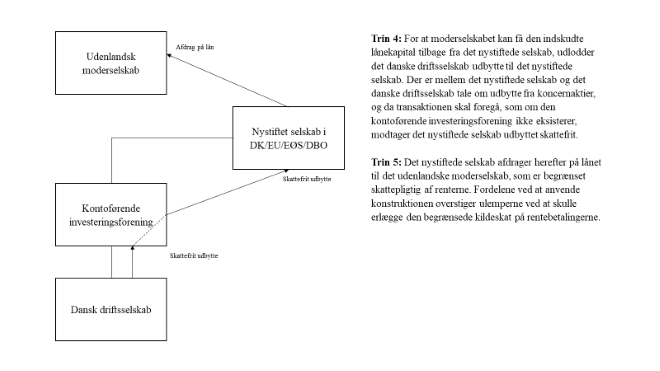

For at det udenlandske moderselskab kan

få den indskudte lånekapital tilbage fra det nystiftede

selskab, udlodder det danske driftsdatterselskab via den

kontoførende investeringsforening udbytte til det nystiftede

søsterselskab hjemmehørende i Danmark eller i en

stat, der er medlem af EU/EØS. Da der mellem det danske

driftsdatterselskab og det nystiftede søsterselskab til

dette selskab er tale om koncernselskabsaktier, og da

transaktionen skal foregå, som om den kontoførende

investeringsforening ikke eksisterer, modtager det nystiftede

selskab udbyttet skattefrit, jf. selskabsskattelovens §

13, stk. 1, nr. 2, eller selskabsskattelovens § 2, stk. 1,

litra c. Det nystiftede selskab afdrager herefter på

lånet til det udenlandske moderselskab.

Hvor det nystiftede datterselskab er

hjemmehørende i Danmark, vil situationen være den, at

selskabsskattelovens § 2 D ikke finder anvendelse på

afdraget på lånet, da der ikke foreligger en

overdragelse af aktier i et koncernforbundet selskab, men det

udenlandske moderselskab vil være begrænset

skattepligtig af renterne, såfremt betingelserne i

selskabsskattelovens § 2, stk. 1, litra d, er opfyldt. Afkast

i form af renter og kursgevinster er således underlagt

værnsregler, når der er tale om kontrolleret

gæld. Fordelene ved at anvende konstruktionen overstiger dog

ulemperne ved eventuelt at skulle betale kildeskat af

rentebetalingerne.

Under de gældende regler er det

således muligt for et udenlandsk selskab, der er

hjemmehørende i en stat uden for EU/EØS, som Danmark

ikke har en dobbeltbeskatningsoverenskomst med, at omgå dansk

beskatning af danske aktieudbytter ved brug af reglerne om

kontoførende investeringsforeninger. For en illustration af

konstruktionen se bilag 2.

2.1.2. Den

foreslåede ordning

Det foreslås at ændre lov om

beskatning af medlemmer af kontoførende

investeringsforeninger, således at der i visse situationer

vil skulle ske udbyttebeskatning af udbetalinger, som

medfører ændringer af modtagerens ejerandel i den

kontoførende investeringsforening, i stedet for

avancebeskatning. Ændringen fra avancebeskatning til

udbyttebeskatning vil omfatte medlemmer, der er et selskab m.v.

(juridisk person) med hjemsted i udlandet.

To yderligere betingelser vil skulle

være opfyldt, for at der vil kunne blive tale om

udbyttebeskatning i stedet for avancebeskatning. For det

første skal den kontoførende investeringsforening

på udbetalingstidspunktet eje aktier m.v. i et dansk selskab,

som er koncernforbundet med det selskab m.v., der som medlem

modtager udbetalingen fra den kontoførende

investeringsforening. For det andet skal der i den

kontoførende investeringsforenings medlemskreds tillige

indgå et selskab, en fond eller en trust, som er

hjemmehørende i en anden stat, der er hjemmehørende i

EU/EØS, eller en stat uden for EU/EØS, som Danmark

har en dobbeltbeskatningsoverenskomst med, og som er

koncernforbundet med det selskab m.v., der som medlem modtager

udbetalingen fra den kontoførende investeringsforening.

Det modtagende selskab m.v. omfattes dog ikke

af den foreslåede bestemmelse, hvis selskabet opfylder

betingelserne for at modtage skattefrit udbytte.

Det foreslås, at skattepligten skal

omfatte alle situationer, hvor modtageren er et selskab m.v. med

hjemsted i udlandet, og hvor de øvrige betingelser om

koncernforbindelse er opfyldt. Begrundelsen herfor er, at den

foreslåede bestemmelse, hvorved der skal ske

udbyttebeskatning i stedet for avancebeskatning, er en

værnsregel. Ved at gøre den generel sikres mod, at den

kan omgås ved f.eks. at lade et koncernforbundet selskab, der

er hjemmehørende i en EU-medlemsstat, være deltager i

den kontoførende investeringsforening i stedet for det

selskab, der er hjemmehørende uden for EU/EØS, i en

stat som Danmark ikke har en dobbeltbeskatningsoverenskomst

med.

Med forslaget sikres det, at lov om beskatning

af medlemmer af kontoførende investeringsforeninger ikke kan

anvendes til at omgå dansk kildebeskatning af udbytter, ved

at et udenlandsk moderselskab som ønsker at få

værdierne i et dansk driftsdatterselskab ud, kan stifte en

dansk kontoførende investeringsforening, hvor

moderselskabets indskud består i aktierne i et dansk

driftsdatterselskab.

2.2. Beskatning ved

selskaber m.v.'s overgang til

investeringsselskab

2.2.1. Gældende ret

I en koncern bestående af et dansk

holdingselskab og et eller flere danske driftsdatterselskaber er de

udbytter, som udloddes fra datterselskaberne til holdingselskabet,

skattefrie for holdingselskabet i medfør af reglen i

selskabsskattelovens § 13, stk. 1, nr. 2, idet der er tale om

udbytter af datterselskabsaktier.

Den skattemæssige behandling af udbytte

fra det danske holdingselskab beror på aktionærens

status, herunder aktionærens skattemæssige

hjemsted.

Hvor aktionæren er et selskab m.v. med

hjemsted i udlandet, er udgangspunktet, at aktionæren er

skattepligtig til Danmark af udbytte, der oppebæres ved

investering i danske aktier, jf. selskabsskattelovens § 2,

stk. 1, litra c.

Den begrænsede skattepligt omfatter dog

ikke udbytte af datterselskabsaktier, jf.

aktieavancebeskatningslovens § 4 A, når det

udbyttemodtagende selskab er hjemmehørende i en stat, der er

medlem af EU/EØS, eller en stat, som Danmark har

indgået en dobbeltbeskatningsoverenskomst med.

Endvidere omfatter den begrænsede

skattepligt ikke udbytte af koncernselskabsaktier, jf.

aktieavancebeskatningslovens § 4 B, når det

udbyttemodtagende selskab er hjemmehørende i en stat, der er

medlem af EU/EØS, og udbyttebeskatningen skulle have

været frafaldet, hvis der havde været tale om

datterselskabsaktier.

Et udenlandsk selskab, der ejer aktier i et

dansk selskab, hvor aktiebesiddelsen opfylder kravene til at

være datterselskabsaktier eller koncernselskabsaktier, skal

således betale dansk kildeskat af modtagne udbytter, hvis det

pågældende selskab er hjemmehørende i en stat

uden for EU/EØS, for så vidt angår

datterselskabsaktier, forudsat at der er tale om en stat, som

Danmark ikke har en dobbeltbeskatningsoverenskomst med.

Et udenlandsk selskab, der ejer aktier i et

dansk selskab, hvor aktiebesiddelsen har status af

porteføljeaktier, dvs. hverken udgør datterselskabs-

eller koncernselskabsaktier, skal ligeledes betale dansk kildeskat

af modtagne udbytter.

Skatten udgør som udgangspunkt 22 pct.,

idet skatten dog udgør 15 pct., hvis den stat, hvor det

udenlandske selskab er hjemmehørende, skal udveksle

oplysninger med de danske myndigheder efter en

dobbeltbeskatningsoverenskomst eller en anden international

overenskomst eller konvention, herunder en administrativt

indgået aftale om bistand i skattesager, jf.

selskabsskattelovens § 2, stk. 3.

Hvor aktionæren er en person, der er

hjemmehørende i udlandet, er aktionæren skattepligtig

til Danmark af udbytte, der oppebæres ved investering i

danske aktier, jf. kildeskattelovens § 2, stk. 1, nr. 6.

Skatten udgør som udgangspunkt 27 pct.,

idet skatten dog under visse betingelser udgør 15 pct., hvis

den stat, hvor det udenlandske selskab er hjemmehørende,

skal udveksle oplysninger med de danske myndigheder efter en

dobbeltbeskatningsoverenskomst eller en anden international

overenskomst eller konvention, herunder en administrativt

indgået aftale om bistand i skattesager, jf.

kildeskattelovens 2, stk. 6. Nedsættelse af skatten til 15

pct. er betinget af, at personen ejer mindre end 10 pct. af

selskabet, og hvis personen er hjemmehørende i en stat uden

for EU, er det endvidere en betingelse, at personen sammen med

koncernforbundne parter ejer mindre end 10 pct. af selskabet.

Et selskab m.v., der er omfattet af

skattepligtsbestemmelsen i selskabsskattelovens § 1, kan

ændre status til et investeringsselskab omfattet af

selskabsskattelovens § 3, stk. 1, nr. 19.

Et investeringsselskab er alene skattepligtigt

af udbytter fra investering i danske aktier. Et investeringsselskab

betaler en skat på 15 pct. af modtagne danske aktieudbytter.

Udenlandske investorer i et dansk investeringsselskab er ikke

skattepligtige til Danmark af udbytte fra investeringsselskabet,

jf. selskabsskattelovens § 2, stk. 1, litra c, 2. pkt., og

kildeskattelovens § 2, stk. 1, nr. 6, 2. pkt. Begrundelsen for

skattefriheden er, at der har været en beskatning af

investeringsselskabet af modtagne danske aktieudbytter.

Selskaber m.v., der er omfattet af

selskabsskattelovens § 1, er bl.a. aktie- og anpartsselskaber,

andre selskaber med begrænset ansvar, andelsforeninger med

mindst 10 medlemmer, brugsforeninger og øvrige foreninger,

korporationer, stiftelser, legater og selvejende institutioner.

Definitionen af et investeringsselskab

følger af aktieavancebeskatningslovens § 19. Ved et

investeringsselskab forstås bl.a. et selskab m.v., hvis

virksomhed består i investering i værdipapirer m.v., og

hvor andele i selskabet på forlangende kan kræves

tilbagekøbt af selskabet.

Som en undtagelse herfra omfatter denne regel

ikke et selskab m.v., hvis formue gennem datterselskaber

hovedsageligt er investeret i andre værdier end

værdipapirer m.v. Et datterselskab er i denne

sammenhæng defineret som et selskab, hvori moderselskabet har

bestemmende indflydelse. Ved bestemmende indflydelse forstås

bestemmende indflydelse som defineret i ligningslovens § 2,

stk. 2. Efter denne bestemmelse forstås ved bestemmende

indflydelse ejerskab eller rådighed over stemmerettigheder,

således at der direkte eller indirekte ejes mere end 50 pct.

af aktiekapitalen eller rådes over mere end 50 pct. af

stemmerne.

Et dansk holdingselskab, hvor formuen

består af aktier i et eller flere datterselskaber, og hvor

aktierne i selskabet ikke kan kræves tilbagekøbt

på forlangende, anses således ikke for et

investeringsselskab. I udgangspunktet forudsætter dette, at

deltagerantallet i holdingselskabet er mindre end 8. Se dog

nedenfor.

Et dansk holdingselskab, hvor aktierne i

selskabet kan kræves tilbagekøbt, anses som

følge af undtagelsen heller ikke for et investeringsselskab,

hvis holdingselskabets ejerandel i datterselskaberne overstiger 50

pct.

Derimod anses et dansk holdingselskab, hvor

aktierne i selskabet kan kræves tilbagekøbt, for et

investeringsselskab, hvis holdingselskabets ejerandel i dets

datterselskaber udgør mindst 10 pct., men samtidig ikke

overstiger 50 pct.

Et dansk holdingselskab, hvor selskabets

ejerandel i det eller de underliggende datterselskaber udgør

mindst 10 pct., men samtidig ikke overstiger 50 pct., kan

således skifte status til et investeringsselskab ved at

ændre selskabets vedtægter og indføre en

tilbagekøbspligt for selskabet.

Definitionen af investeringsselskaber omfatter

også selskaber m.v., hvis virksomhed består i

investering i værdipapirer m.v., men hvor der ikke er en

pligt for selskabet til på forlangende at tilbagekøbe

andele i selskabet, forudsat at selskabet har mindst 8

deltagere.

Som en undtagelse herfra omfatter denne regel

ikke et selskab m.v., hvor mere end 15 pct. af selskabets

regnskabsmæssige aktiver i løbet af

regnskabsåret er placeret i andet end værdipapirer.

Datterselskabsaktier anses ved opgørelsen ikke for et

værdipapir. Hvis der foreligger bestemmende indflydelse, ses

der ved opgørelsen bort fra disse aktier. I stedet medregnes

en andel af det andet selskabs aktiver, som svarer til

ejerandelen.

Hvis det danske holdingselskab, hvor formuen

består af aktier i et eller flere datterselskaber, og hvor

aktierne i selskabet ikke kan kræves tilbagekøbt

på forlangende, øger antallet af deltagere,

således at deltagerantallet kommer op på 8 eller flere,

vil holdingselskabet i princippet kunne skifte status til

investeringsselskab. Reelt vil det dog ikke være muligt at

skifte status til investeringsselskab blot ved at øge

antallet af deltagere. Dette beror på den undtagelse, der

gælder i forhold til reglen om deltagerantal. Da

holdingselskabets aktiver udelukkende består af

datterselskabsaktier, og disse ikke efter undtagelsen skal anses

for værdipapirer, vil mere end 15 pct. af aktiverne

være placeret i andet end værdipapirer.

Et skifte af status fra et almindeligt

holdingselskab til et investeringsselskab ved at ændre

selskabets vedtægter og indføre en

tilbagekøbspligt for selskabet sidestilles med ophør

af virksomhed og salg til handelsværdien af de aktiver og

passiver, der er i behold hos selskabet på tidspunktet for

overgangen, jf. selskabsskattelovens § 5 F, stk. 2. Hvis

holdingselskabets aktivbeholdning udelukkende består af

datterselskabsaktier, vil statusskiftet dog ikke udløse

nogen beskatning af holdingselskabet, da selskaber er skattefri af

avancer ved salg af datterselskabsaktier, jf.

aktieavancebeskatningslovens § 8.

Hvor der f.eks. foreligger en koncernstruktur

bestående af et dansk holdingselskab ejet af et udenlandsk

selskab (eneaktionær), der er hjemmehørende i en stat

uden for EU/EØS, som Danmark ikke har en

dobbeltbeskatningsoverenskomst med, hvor det danske holdingselskab

f.eks. ejer 25 pct. af to driftsdatterselskaber, er udbytte fra

datterselskaberne til holdingselskabet skattefrit for

holdingselskabet. Ved videreudlodning af udbyttet til det

udenlandske selskab skal det udenlandske selskab betale dansk

kildeskat af udbyttet.

Det udenlandske selskab kan imidlertid

undgå dansk kildeskat. Dette kan ske ved først

skattefrit at udlodde udbytte fra datterselskaberne til det danske

holdingselskab. Derefter ændrer det danske holdingselskab

status til investeringsselskab ved at ændre vedtægterne

og indføre en tilbagekøbspligt. Ændringen af

den skattemæssige status udløser ingen beskatning af

holdingselskabet. Efter skift af skattemæssig status

videreudlodder det danske holdingselskab de modtagne

datterselskabsudbytter til det udenlandske ejerselskab. Der skal

ikke betales dansk skat af udbyttet, idet der er tale om udbytte

fra et investeringsselskab.

Under de gældende regler er det

således muligt for f.eks. et udenlandsk selskab, der er

hjemmehørende i en stat uden for EU/EØS, som Danmark

ikke har en dobbeltbeskatningsoverenskomst med, at omgå dansk

kildebeskatning af danske aktieudbytter ved brug af reglerne om

investeringsselskaber. Begrundelsen for skattefriheden af udbytter

fra investeringsselskaber, nemlig at investeringsselskabet allerede

har betalt skat af det danske aktieudbytte, er i denne situation

ikke efterlevet, i og med at forudsætningen om en dansk

beskatning hos investeringsselskabet af de danske aktieudbytter,

som investeringsselskabet videreudlodder, ikke er opfyldt.

Et skift af status fra almindeligt selskab til

investeringsselskab anses ikke for at udløse en udlodning af

udbytte. For udenlandske aktionærer vil et sådant

statusskifte ikke få betydning i forhold til deres

aktiebesiddelse, idet der ikke er begrænset skattepligt til

Danmark af aktieavancer. For danske aktionærer vil et

sådant statusskifte derimod betyde, at de anses for at have

afstået og genanskaffet deres aktier til handelsværdien

på tidspunktet for statusskiftet, jf.

aktieavancebeskatningslovens § 33. For danske

personaktionærer og danske selskaber med

porteføljeaktier vil et sådant statusskifte

udløse en avancebeskatning. For danske selskaber vil der dog

ikke være tale om beskatning, hvis deres aktiebesiddelse

består af skattefri porteføljeaktier, dvs. aktier

omfattet af aktieavancebeskatningslovens § 4 C.

2.2.2. Den

foreslåede ordning

Det foreslås, at der indsættes en

bestemmelse i selskabsskattelovens § 5 F om beskatning af

visse aktionærer, hvor et almindeligt selskab skifter status

til investeringsselskab. Efter forslaget vil de

pågældende aktionærer skulle anses for at have

modtaget et "likvidationsprovenu" som følge af

statusskiftet. Dette "likvidationsprovenu" vil skulle beskattes som

udbytte.

Kredsen af aktionærer, der vil blive

omfattet af den foreslåede udbyttebeskatning, er efter

forslaget afgrænset med en henvisning til reglerne i

ligningslovens § 16 A, stk. 3, nr. 1. De aktionærer, der

vil blive omfattet af den foreslåede beskatning, er:

- Udenlandske moderselskaber, der er

skattepligtige af udbytteudlodninger, selv om det ejer mindst 10

pct. af aktiekapitalen som følge af, at udbyttebeskatningen

ikke skal frafaldes eller nedsættes efter

moder/datterselskabsdirektivet eller en

dobbeltbeskatningsoverenskomst.

- Udenlandske selskaber, der ejer mindre end

10 pct. af aktiekapitalen, men som har bestemmende indflydelse i

det selskab, der skifter skattemæssig status. Dog omfattes

ikke udenlandske selskaber, der er hjemmehørende i en stat,

der er medlem af EU eller EØS, og hvor udbyttebeskatningen

skulle være frafaldet eller nedsat efter bestemmelserne i

moder/datterselskabsdirektivet eller

dobbeltbeskatningsoveren?skomsten med den

pågældende stat, hvis der havde været tale om

datterselskabsaktier.

- Udenlandske fysiske personer, der er

hjemmehørende uden for EU/EØS, og som har bestemmende

indflydelse i det selskab, der skifter skattemæssig

status.

- Selskaber, der ejer skattefri

porteføljeaktier i det selskab, der skifter

skattemæssig status, forudsat at aktivmassen i det selskab,

der skifter skattemæssig status, for mindst 50 pct.

består af datterselskabs- eller koncernselskabsaktier.

Med forslaget modvirkes, at reglerne om

begrænset skattepligt på udbytteudlodninger og reglen

om skattepligt af udbytter af skattefrie porteføljeaktier

kan omgås.

Den foreslåede bestemmelse svarer til

reglerne i selskabsskattelovens § 5, stk. 5. Efter denne

bestemmelse finder reglerne i ligningslovens § 16 A, stk. 3,

nr. 1, tilsvarende anvendelse, hvis et selskab ophører med

at være fuldt skattepligtigt, eller hvis et selskab efter

bestemmelserne i en dobbeltbeskatningsoverenskomst bliver

hjemmehørende i udlandet, Færøerne eller

Grønland (f.eks. ved flytning af ledelsens sæde).

For de øvrige aktionærer i det

selskab m.v., der skifter status til investeringsselskab,

foreslås der ikke yderligere skattemæssige konsekvenser

af statusskiftet end, hvad der allerede følger af

gældende ret.

2.3. Skattepligt

for investeringsselskaber af visse renter og

kursgevinster

2.3.1. Gældende ret

Et udenlandsk selskab, der modtager

rentebetalinger ved udlån til et dansk selskab, er

begrænset skattepligtig af renterne i Danmark, hvis der er

tale om renter vedrørende kontrolleret gæld, jf.

selskabsskattelovens § 2, stk. 1, litra d. Ved kontrolleret

gæld forstås bl.a. gæld, hvor det

långivende selskab direkte eller indirekte ejer mere end 50

pct. af aktiekapital eller råder over mere end 50 pct. af

stemmerne i det låntagende selskab.

Der gælder dog en række

undtagelser fra denne skattepligt. Blandt andet omfatter

skattepligten ikke renter, der betales til et selskab m.v., der er

hjemmehørende inden for EU/EØS, og renter, der

betales til et selskab m.v., der er hjemmehørende i en stat,

som Danmark har indgået en dobbeltbeskatningsoverenskomst

med. Skattepligten bortfalder også, hvis det udenlandske

selskab m.v., der modtager renterne, godtgør, at den

udenlandske selskabsbeskatning af renterne udgør mindst

¾ af den danske selskabsbeskatning.

Et udenlandsk selskab, der oppebærer

kursgevinster på et udlån (en fordring) til et dansk

selskab, er begrænset skattepligtig af kursgevinsterne i

Danmark, hvis fordringen er stiftet på sådanne

vilkår, at gælden skal indfries til en forud fastsat

overkurs i forhold til værdien på

stiftelsestidspunktet, og der er tale om kursgevinster

vedrørende kontrolleret gæld, jf. selskabsskattelovens

§ 2, stk. 1, litra h. Den skattepligtige kursgevinst

opgøres som forskellen mellem fordringens værdi

på stiftelsestidspunktet og den aftalte indfrielsessum. Sker

indfrielsen gennem afdrag, medregnes en så stor del, som

svarer til forholdet mellem på den ene side indfrielsessummen

med fradrag af anskaffelsessummen og på den anden side

indfrielsessummen.

Reglerne i selskabsskattelovens § 2, stk.

1, litra d, finder tilsvarende anvendelse. Det betyder bl.a., at

skattepligten ikke omfatter kursgevinster, der oppebæres af

et selskab m.v., der er hjemmehørende inden for

EU/EØS, og kursgevinster, der oppebæres af et selskab

m.v., der er hjemmehørende i en stat, som Danmark har

indgået en dobbeltbeskatningsoverenskomst med. Skattepligten

bortfalder også, hvis det udenlandske selskab m.v., der

oppebærer kursgevinsterne, godtgør, at den udenlandske

selskabsbeskatning af kursgevinsterne udgør mindst ¾

af den danske selskabsbeskatning.

Ved et udenlandsk selskab m.v. forstås

selskaber og foreninger m.v. af samme karakter, som de selskaber og

foreninger m.v., der er nævnt i selskabsskattelovens §

1, stk. 1. Det drejer sig bl.a. om aktie- og anpartsselskaber,

andre selskaber med begrænset ansvar, andelsforeninger med

mindst 10 medlemmer, brugsforeninger og øvrige foreninger,

korporationer, stiftelser, legater og selvejende institutioner.

Et udenlandsk selskab, der har ydet et

lån til et dansk datterselskab, hvori det ejer mere end 50

pct. af aktierne eller råder over mere 50 pct. af

stemmerettighederne, skal således betale dansk kildeskat af

modtagne renter eller kursgevinster, hvis det

pågældende selskab er hjemmehørende i en stat

uden for EU/EØS, som Danmark ikke har en

dobbeltbeskatningsoverenskomst med. Skatten udgør 22 pct.

jf. selskabsskattelovens § 2, stk. 3. Der er herved forudsat,

at den udenlandske selskabsbeskatning udgør mindre end

¾ af den danske selskabsbeskatning.

Det udenlandske moderselskab kan imidlertid

undgå dansk kildeskat. Dette kan ske ved at benytte en model,

hvor det udenlandske moderselskab indskyder midler i et dansk

investeringsselskab omfattet af selskabsskattelovens § 3, stk.

1, nr. 19, hvorefter investeringsselskabet yder et lån til

det danske datterselskab.

Definitionen af et investeringsselskab

følger af aktieavancebeskatningslovens § 19. Ved et

investeringsselskab forstås bl.a. et selskab m.v., hvis

virksomhed består i investering i værdipapirer m.v. Ved

værdipapirer m.v. forstås navnlig aktier,

investeringsbeviser, obligationer og andre pengefordringer,

herunder pengeinstitutindeståender og kontanter. Det vil

sige, at et selskab, hvis aktivmasse består af fordringer som

følge af foretagne udlån, som udgangspunkt vil kunne

opnå kvalifikation som investeringsselskab.

Et investeringsselskab er alene skattepligtigt

af udbytter fra investering i danske aktier. Et investeringsselskab

betaler en skat på 15 pct. af modtagne danske aktieudbytter.

Udenlandske investorer i et dansk investeringsselskab er ikke

skattepligtige til Danmark af udbytte fra investeringsselskabet,

jf. selskabsskattelovens § 2, stk. 1, litra c, 2. pkt., og

kildeskattelovens § 2, stk. 1, nr. 6, 2. pkt. Begrundelsen for

skattefriheden er, at der har været en beskatning af

investeringsselskabet af modtagne danske aktieudbytter.

Udgangspunktet er, at et udenlandsk selskab,

der er hjemmehørende i en stat uden for EU/EØS, som

Danmark ikke har en dobbeltbeskatningsoverenskomst med, vil

tilføre midler til det danske datterselskab i form af et

lån. I stedet for at yde lånet direkte til det danske

datterselskab investeres midlerne i et dansk investeringsselskab,

hvorefter investeringsselskabet ydet et lån til det danske

datterselskab. Det danske datterselskab betaler renter til

investeringsselskabet. Det danske datterselskab har fradrag for

rentebetalingerne, mens det danske investeringsselskab er

skattefrit af de modtagne renter. Det danske investeringsselskab

udbetaler udbytte, bl.a. baseret på de modtagne renter. Det

udenlandske moderselskab er ikke skattepligtig i Danmark af det

modtagne udbytte.

Under de gældende regler er det

således muligt for et udenlandsk selskab, der er

hjemmehørende i en stat uden for EU/EØS, som Danmark

ikke har en dobbeltbeskatningsoverenskomst med, at omgå den

danske beskatning af renter ved brug af de gældende regler om

investeringsselskaber.

2.3.2. Den

foreslåede ordning

Det foreslås, at der indføres en

skattepligt for danske investeringsselskaber af visse renter.

Skattepligten vil efter forslaget omfatte renter, der modtages fra

et dansk selskab.

Det foreslås endvidere, at der

indføres en skattepligt for danske investeringsselskaber af

visse kursgevinster. Skattepligten vil efter forslaget omfatte

kursgevinster på udlån til et dansk selskab, hvor

lånet er stiftet på sådanne vilkår, at

lånet skal indfries til en forud fastsat overkurs i forhold

til værdien på stiftelsestidspunktet.

Der vil dog kun være skattepligt i de

situationer, hvor en del af kapitalen i investeringsselskabet er

ejet af et selskab m.v., der samtidig er koncernforbundet med det

danske selskab m.v., som har en gæld til

investeringsselskabet. Koncernforbindelse foreslås defineret

med en henvisning til skattekontrollovens kapitel 4. Det

følger heraf, at der bl.a. vil foreligge en

koncernforbindelse, hvis selskabet direkte eller indirekte ejer

mere end 50 pct. af aktiekapitalen eller råder over mere end

50 pct. af stemmerne i debitorselskabet.

Modsat afgrænsningen i

selskabsskattelovens § 2, stk. 1, litra d og h, om

begrænset skattepligt af renter og kursgevinster

foreslås det, at skattepligten skal omfatte alle situationer,

hvor et selskab m.v., der er koncernforbundet med det danske

debitorselskab, er aktionær i det investeringsselskab, der

har ydet lånet. Begrundelsen herfor er, at den

foreslåede skattepligt for investeringsselskabet er en

værnsregel. Ved at gøre den generel sikres mod at den

kan omgås ved f.eks. at lade et koncernforbundet selskab, der

er hjemmehørende i en EU-medlemsstat, være deltager i

investeringsselskabet i stedet for det selskab, der er

hjemmehørende uden for EU/EØS, i en stat som Danmark

ikke har en dobbeltbeskatningsoverenskomst med.

Det foreslås, at investeringsselskabet

skal betale en skat svarende til den almindelige selskabsskattesats

(pt. 22 pct.) af de skattepligtige renter og kursgevinster.

3. Økonomiske konsekvenser og

implementeringskonsekvenser for det offentlige

Den del af lovforslaget, som omhandler

kontoførende investeringsforeninger, vurderes ikke at have

økonomiske konsekvenser for det offentlige. Det skal ses i

lyset af, at der endnu ikke er indikationer på, at

kontoførende investeringsforeninger i praksis anvendes som

beskrevet ovenfor. En vedtagelse af lovforslaget vil dog

trække i retning af en mere robust dansk skattebase og

understøtter således, at der ikke fremadrettet kan

opstå et utilsigtet mindreprovenu for det offentlige,

såfremt den skitserede anvendelse skulle vinde udbredelse.

Den del af lovforslaget har dermed heller ingen

provenumæssige konsekvenser for kommunerne.

Den del af lovforslaget, som omhandler

investeringsselskaber, vurderes ikke at have økonomiske

konsekvenser for det offentlige. Med denne del af lovforslaget

justeres reglerne for beskatning af danske investeringsselskaber

for at forhindre, at udenlandske selskaber m.v. i nogle

særlige tilfælde kan undgå dansk kildeskat af

renteindtægter og udbytter gennem anvendelse af et dansk

investeringsselskab. Det vil trække i retning af en mere

robust dansk skattebase og understøtter således, at

der ikke fremadrettet potentielt kan opstå et utilsigtet

mindreprovenu.

Lovforslaget vurderes ikke at have

nævneværdige udgifter til implementering.

4. Økonomiske og administrative konsekvenser for

erhvervslivet m.v.

Lovforslaget vurderes ikke at have

nævneværdige økonomiske eller administrative

konsekvenser for erhvervslivet.

Det vurderes, at principperne for agil,

erhvervsrettet regulering ikke er relevante for lovforslaget.

Lovforslaget indeholder alene ændringer til den materielle

skattelovgivning, hvilket ikke umiddelbart har konsekvenser for

erhvervslivets muligheder for at teste, udvikle og anvende nye

digitale teknologier og forretningsmodeller.

5. Administrative

konsekvenser for borgerne

Lovforslaget vil ikke have administrative

konsekvenser for borgerne.

6. Klima- og

miljømæssige konsekvenser

Lovforslaget indeholder ikke klima- og

miljømæssige aspekter.

7. Forholdet til

EU-retten

Lovforslaget indeholder ingen EU-retlige

aspekter.

8. Hørte

myndigheder og organisationer m.v.

Lovforslaget har ikke været i

høring forud for fremsættelsen. Lovforslaget anviser,

hvorledes den gældende lovgivning kan udnyttes i strid med

reglernes hensigt og fremgangsmåden hertil. For at

imødegå, at de beskrevne modeller skal blive anvendt,

foreslås det, at loven skal have virkning allerede fra

tidspunktet for lovforslagets fremsættelse. Dette skal sikre,

at der ikke sker en fremskyndelse af dispositioner til at

gennemføre de anførte udnyttelsesmuligheder inden

lovens ikrafttræden. Der henvises endvidere til

bemærkningerne til lovforslagets § 3.

Lovforslaget er ved fremsættelsen sendt

i høring med frist til den 9. december 2020 hos

følgende myndigheder og organisationer m.v.:

Advokatsamfundet, Arbejderbevægelsens

Erhvervsråd, ATP, Borger- og retssikkerhedschefen i

Skatteforvaltningen, CEPOS, Cevea, Dansk Aktionærforening,

Dansk Erhverv, Danske Advokater, Datatilsynet, DI,

Digitaliseringsstyrelsen, DVCA, Erhvervsstyrelsen - Team Effektiv

Regulering, Finans Danmark, Foreningen Danske Revisorer, Forsikring

& Pension, FSR - danske revisorer, IBIS, Investering Danmark,

Justitia, Kraka, Landbrug & Fødevarer,

Landsskatteretten, Mellemfolkeligt Samvirke, SEGES,

Skatteankestyrelsen, SMVdanmark og SRF Skattefaglig Forening.

| | | | | | | | | | | | Positive konsekvenser/mindreudgifter (hvis ja, angiv omfang/Hvis nej,

anfør "Ingen") | Negative konsekvenser/merudgifter (hvis ja, angiv omfang/Hvis nej,

anfør "Ingen") | Økonomiske konsekvenser for stat,

kommuner og regioner | Forslaget trækker i retning af en

mere robust dansk skattebase og understøtter således,

at der ikke fremadrettet potentielt kan opstå et utilsigtet

mindreprovenu. | Ingen | Implementeringskonsekvenser for stat,

kommuner og regioner | Ingen | Ingen | Økonomiske konsekvenser for

erhvervslivet | Ingen | Ingen | Administrative konsekvenser for

erhvervslivet | Ingen | Ingen | Administrative konsekvenser for

borgerne | Ingen | Ingen | Klima- og miljømæssige

konsekvenser | Ingen | Ingen | Forholdet til EU-retten | Lovforslaget indeholder ingen EU-retlige

aspekter | Er i strid med de fem principper for

implementering af erhvervsrettet EU-regulering/Går videre end

minimumskrav i EU-regulering (sæt X) | JA | NEJ X |

|

Bemærkninger til lovforslagets

enkelte bestemmelser

Til §

1

Til nr. 1

§ 8 stk. 2, i lov om beskatning af

medlemmer af kontoførende investeringsforeninger

fastslår, at ligningslovens §§ 16 A og 16 B ikke

finder anvendelse på udbetalinger fra foreningen til

medlemmet. Det vil sige, at udbetalinger fra den

kontoførende investeringsforening til medlemmerne ikke

omfattes af reglerne om beskatning af udbytte eller af reglerne om

udbyttebeskatning ved afståelse af ejerandele til den

udstedende forening.

Det indgår i nærværende

lovforslag, jf. lovforslagets § 1, nr. 3, at der i lov om

beskatning af medlemmer af kontoførende

investeringsforeninger foreslås indsat en ny bestemmelse som

§ 14 a, hvorefter udbetalinger, som medfører

ændringer i modtagerens ejerandele i den kontoførende

forening, under visse betingelser skal anses for et udbytte og

beskattes som sådan.

Det foreslås at der indsættes en

henvisning til § 14 a i § 8, stk. 2, i lov om beskatning

af medlemmer af kontoførende investeringsforeninger. Med

denne henvisning til den foreslåede nye bestemmelse § 14

a i lov om beskatning af medlemmer af kontoførende

investeringsforeninger tages der forbehold for, at der i visse

situationer dog vil kunne indtræde en beskatning efter

reglerne om beskatning af udbytter.

Forslaget er en konsekvensændring som

følge af den foreslåede ændring i lovforslagets

§ 1, nr. 3.

Til nr. 2

§ 14, stk. 1, i lov om beskatning af

medlemmer af kontoførende investeringsforeninger

fastslår, at udbetalinger, som medfører

ændringer af modtagerens (medlemmets) ejerandele i den

kontoførende forening, udgør en hævning af

indskud. Ved hævning af indskud forstås en

afståelse af ejerandele til den kontoførende

investeringsforening, som medfører, at urealiserede

gevinster og tab anses for realiserede. Der vil som følge af

hævningen indtræde en beskatning af den således

realiserede aktieavance. Kun danske medlemmer vil dog blive

beskattet, idet der ikke er begrænset skattepligt af

aktieavancer. Bestemmelsen i § 14 stk. 1, fastslår

således i overensstemmelse med samme lovs § 8, stk. 2,

at udbetalinger ikke skal anses for at være udbytte omfattet

af ligningslovens §§ 16 A og 16 B.

Det indgår i nærværende

lovforslag, jf. lovforslagets § 1, nr. 3, at der i lov om

beskatning af medlemmer af kontoførende

investeringsforeninger foreslås indsat en ny bestemmelse som

§ 14 a, hvorefter udbetalinger, som medfører

ændringer af modtagerens ejerandele i den kontoførende

forening, under visse betingelser skal anses for et udbytte og

beskattes som sådan.

Det foreslås at der indsættes en

henvisning til § 14 a i § 14, stk. 1, i lov om beskatning

af medlemmer af kontoførende investeringsforeninger. Med

denne henvisning til den foreslåede nye bestemmelse § 14

a i lov om beskatning af medlemmer af kontoførende

investeringsforeninger tages der forbehold for, at der i visse

situationer dog vil kunne indtræde en beskatning efter

reglerne om beskatning af udbytter.

Forslaget er en konsekvensændring som

følge af den foreslåede ændring i lovforslagets

§ 1, nr. 3.

Til nr. 3

Ved investering i en kontoførende

investeringsforening beskattes medlemmerne efter reglerne i lov om

beskatning af medlemmer af kontoførende

investeringsforeninger. Beskatningen sker ud fra det princip, at

medlemmerne skal beskattes på samme måde, som hvis

indtægten havde været oppebåret direkte, dvs.

uden investeringsforeningen som mellemled. Der er således

tale om en beskatning baseret på et transparensprincip.

Hvert medlem skal medregne en andel af

foreningens indtægter og udgifter ved opgørelsen af

sin skattepligtige indkomst, svarende til den ejerandel, der er

knyttet til indskuddet. For at kunne efterleve

transparensprincippet opgøres den kontoførende

investeringsforenings indkomst på tre niveauer.

For det første foretages der en

opgørelse på foreningsniveau. Dvs. at foreningen skal

opgøre sin indkomst efter de principper, der gælder

for medlemmet. Gælder der forskellige regler for medlemmerne,

foretages der, med enkelte begrænsninger,

indkomstopgørelser efter alle de regler, der kan være

tale om. Har den kontoførende investeringsforening f.eks. et

medlem, der er næringsdrivende og anvender lagerprincippet

på sin aktiebeholdning, så skal den kontoførende

investeringsforening udarbejde en opgørelse, hvori

indgår en opgørelse af avancer på foreningens

aktiebeholdning efter lagerprincippet. Har den kontoførende

investeringsforening et medlem, der anvender

realisationsprincippet, skal den kontoførende

investeringsforening også udarbejde en opgørelse

baseret på realisationsprincippet. Indgår der i

medlemskredsen et medlem, der er hjemmehørende i en fremmed

stat, vil den kontoførende investeringsforening skulle

udarbejde en opgørelse baseret på de af foreningens

indtægter, som det pågældende medlem ville have

været begrænset skattepligtig af, hvis

indtægterne havde været oppebåret direkte af

medlemmet.

For det andet skal den kontoførende

investeringsforening udarbejde en opgørelse på

indskudsniveau. Det vil sige, at den kontoførende

investeringsforening skal udarbejde en opgørelse over de

forskellige indskuds andel i foreningens indkomst.

For det tredje skal den kontoførende

investeringsforening udarbejde en opgørelse på

medlemsniveau. Opgørelsen på dette niveau handler om,

hvordan indkomsten fra et indskud overføres til det enkelte

medlem, og betyder, at løbende indtægter fordeles

mellem indskuddene efter forholdet mellem det antal ejerandele, der

er købt for hvert indskud.

Konkret fungerer en kontoførende

investeringsforening på den måde, at der oprettes en

konto for hvert medlem, hvorpå medlemmets indskud, tilskrevne

renter, udbytter m.v. bogføres i overensstemmelse med de tre

opgørelser.

Medlemmerne skal ved deres respektive

indkomstopgørelser medregne deres andel af indkomsten i den

kontoførende investeringsforening som indkomst fra de

kilder, der indgår i foreningens indkomstopgørelse.

Som en konsekvens af denne gennemsigtighed i beskatningen, er det

fastsat, at reglerne i ligningslovens § 16 A om beskatning af

udbytteudlodninger og reglerne i ligningslovens § 16 B om

afståelse af andele til det udstedende selskab m.v. ikke

anvendes på udbetalinger fra den kontoførende

investeringsforening til foreningens medlemmer.

Lov om beskatning af medlemmer af

kontoførende investeringsforeninger indeholder den afvigelse

fra transparensprincippet, at en optagelse af nye medlemmer ikke

anses for en skattemæssig afståelse. Ved optagelse af

nye medlemmer er situationen i realiteten den, at det nye medlem

betaler for en andel af de eksisterende medlemmers andel af formuen

i foreningen og til gengæld får en andelsret i denne

formue. Dette indebærer reelt, at de eksisterende medlemmer

har afstået en del af deres formue til det nye medlem. Efter

lov om beskatning af medlemmer af kontoførende

investeringsforeninger behandles de eksisterende medlemmers gevinst

eller tab ved optagelse af nye medlemmer dog i stedet som

urealiserede gevinster eller tab.

Udbetalinger fra den kontoførende

investeringsforening til foreningens medlemmer, som

indebærer, at der samtidig med udbetalingen indtræder

en ændring af medlemmets ejerandele i foreningen, anses for

hævninger af indskud.

Hævning af et indskud betyder, at

eventuelle urealiserede gevinster, der måtte henstå

på indskuddet, behandles som om, indskuddets andel af de

aktiver, som gevinsterne vedrører, realiseres hos medlemmet.

Medlemmet vil blive beskattet heraf efter de for medlemmet

gældende regler for beskatning af de respektive gevinster. Er

der f.eks. tale om urealiserede gevinster på aktier, vil der

være tale om aktieavance, som skal beskattes efter reglerne i

aktieavancebeskatningsloven. For medlemmer, som er begrænset

skattepligtige, vil der som udgangspunkt ikke ske en beskatning.

Der er ikke en begrænset skattepligt til Danmark af

aktieavancer.

Med de gældende regler er det muligt for

et selskab, der er hjemmehørende i en stat uden for

EU/EØS, og som Danmark ikke har en

dobbeltbeskatningsoverenskomst med, at omgå dansk

kildebeskatning af danske aktieudbytter. Dette kan ske gennem

oprettelse af en kontoførende investeringsforening, hvor

indskuddet udgøres af aktier i et koncernforbundet dansk

selskab.

Omgåelsesmuligheden beror på, at

hævninger ikke beskattes som udbytte, men at de derimod anses

for at være en aktieavance. Da der ikke er begrænset

skattepligt af aktieavancer, vil hævningen være

skattefri for det modtagende selskab.

Der foreslås på den baggrund, at

der indsættes en ny bestemmelse som § 14 a i lov om beskatning af medlemmer

af kontoførende investeringsforeninger. Efter den

foreslåede bestemmelse anses udbetalinger, som

medfører ændringer af modtagerens ejerandele i

foreningen, for at udgøre et udbytte, når modtageren

er et selskab m.v., dvs. en juridisk person, med hjemsted i

udlandet. Dette skal gælde, hvis den kontoførende

investeringsforening på udbetalingstidspunktet ejer aktier

m.v. i et dansk selskab, som er koncernforbundet med den juridiske

person, der som medlem modtager udbetalingen fra den

kontoførende investeringsforening, og der i den

kontoførende investeringsforenings medlemskreds tillige

indgå et selskab, en fond eller en trust, som er

hjemmehørende i Danmark eller i en anden EU-medlemsstat, en

EØS-stat, eller en stat uden for EU/EØS, som Danmark

har en dobbeltbeskatningsoverenskomst med, og som er

koncernforbundet med den juridiske person, der som medlem modtager

udbetalingen fra den kontoførende investeringsforening.

Af det foreslåede § 14 a, stk. 1, fremgår, at tre betingelser

skal være opfyldt, for at udbetalinger, som medfører

ændringer af modtagerens ejerandele i foreningen, anses for

udbytte.

Efter det foreslåede § 14 a, stk.

1, nr. 1, skal modtageren være en

juridisk person hjemmehørende i en stat uden for

EU/EØS, som Danmark ikke har en

dobbeltbeskatningsoverenskomst med.

Begrebet juridisk person omfatter bl.a.

selskaber, foreninger og fonde.

Efter det foreslåede § 14 a, stk.

1, nr. 2, skal foreningen på

udbetalingstidspunktet desuden eje aktier m.v. i et selskab, der er

hjemmehørende her i landet, og som er koncernforbundet med

modtageren.

Ved aktier m.v. skal forstås aktier,

andelsbeviser og lignende værdipapirer, herunder konvertible

obligationer og derudover tegningsretter til sådanne

værdipapirer. Betingelsen refererer således til den

samme kreds af værdipapirer, som er omfattet af

selskabsskattelovens § 2 D.

Betingelsen er rettet mod den situation, hvor

foreningen har aktier m.v. i et dansk selskab, hvorfra der kan

udloddes udbytte, som er underlagt dansk kildeskat, og at dette

danske selskab er koncernforbundet med modtageren af udbetalingen

fra den kontoførende investeringsforening.

Efter det foreslåede § 14 a, stk.

1, nr. 3, skal foreningen på

udbetalingstidspunktet tillige have et medlem, som er et selskab,

en fond eller en trust, der er hjemmehørende i Danmark eller

i en anden stat, der er medlem af EU/EØS, eller en stat, som

Danmark har indgået en dobbeltbeskatningsoverenskomst med, og

som er koncernforbundet med modtageren.

Betingelsen tager således sigte

på, at der udover den i § 14 a, stk. 1, nr. 2,

nævnte koncernforbindelse mellem det udbytteudloddende

selskab og det medlem, som modtager foreningens udbetaling,

tilsvarende skal være koncernforbindelse mellem det medlem,

som modtager foreningens udbetaling, og et tredje selskab, som er

hjemmehørende i Danmark eller en stat, der er medlem af

EU/EØS, eller en stat, som Danmark har indgået en

dobbeltbeskatningsoverenskomst med, og som også bliver medlem

af foreningen.

Betingelsen i § 14 a, stk. 1, nr. 3, skal

ses i lyset af, at omgåelse af udbyttebeskatningen i

nærværende tilfælde kun kan lade sig gøre,

hvis et tredje koncernforbundet selskab optages som medlem i

foreningen via et indskud med midler lånt af det medlem, som

modtager udbetalingen fra foreningen. At det tredje selskab skal

være et selskab, som er hjemmehørende i Danmark eller

i en stat, der er medlem af EU/EØS, eller en stat, som

Danmark har indgået en dobbeltbeskatningsoverenskomst med,

beror på, at omgåelse af udbyttebeskatningen yderligere

fordrer, at det udbytteudloddende danske selskab som sidste del af

omgåelsestransaktionen har mulighed for at udlodde udbytte

skattefrit til det tredje koncernforbundne selskab - som også

er medlem af foreningen - via reglerne om koncern- eller

datterselskabsaktier. Det skyldes, at det er en forudsætning

for skattefri udlodning af aktieudbytte, at modtageren af udbyttet

er et selskab hjemmehørende i Danmark, jf.

selskabsskattelovens § 13, stk. 1, nr. 2, eller at modtageren

af udbyttet er et selskab, som er hjemmehørende i en stat,

der er medlem af EU/EØS, eller en stat, som Danmark har

indgået en dobbeltbeskatningsoverenskomst med, jf.

selskabsskattelovens § 2, stk. 1, litra c.

Med § 14 a, stk.

2, foreslås det, at stk. 1 kun skal kunne finde

anvendelse, hvis det selskab m.v., som modtager udbetalingen fra

den kontoførende investeringsforening, ikke opfylder

betingelserne for at modtage skattefrit udbytte efter

selskabsskattelovens § 2, stk. 1, litra c, såfremt det

modtagende selskab m.v. umiddelbart inden udbetalingen fra

foreningen havde modtaget udbytte af aktier m.v. fra det selskab,

som det er koncernforbundet med, og hvori foreningen på

udbetalingstidspunktet ejer aktier m.v. Det foreslåede §

14 a, stk. 2, svarer indholdsmæssigt til selskabsskattelovens

§ 2 D, stk. 1, 2. pkt.

Med § 14 a, stk.

3, foreslås det, at det koncernbegreb, der skal

anvendes i den foreslåede bestemmelse, skal være det

samme som i ligningslovens § 2. Ved koncernforbundne juridiske

personer forstås herefter juridiske personer, hvor samme

kreds af selskabsdeltagere har bestemmende indflydelse, eller hvor

der er fælles ledelse. Efter ligningslovens § 2 anses

juridiske personer for at være koncernforbundne, hvis der

direkte eller indirekte ejes mere end 50 pct. af aktiekapitalen

eller rådes over mere end 50 pct. af stemmerne. Bestemmende

indflydelse indehaves tillige i tilfælde, hvor den

bestemmende indflydelse indehaves via en transparent enhed, samt i

tilfælde hvor der en aftale om fælles bestemmende

indflydelse eller fælles ledelse. Med juridisk person

sidestilles selskaber og foreninger m.v., som er

hjemmehørende i udlandet, der efter danske skatteregler ikke

udgør et selvstændigt skattesubjekt, men hvis forhold

er reguleret af selskabsskatteretlige regler, en selskabsaftale

eller en foreningsvedtægt. Den foreslåede bestemmelse

vil således også omfatte tilfælde, hvor flere

udenlandske selskaber deltager i et kommanditselskab, som

overdrager aktierne i et dansk koncernforbundet selskab. Denne

afgrænsning svarer til afgrænsningen i ligningslovens

§ 2, stk. 1, 2. pkt. Bestemmelsen omfatter således den

samme type af enheder og koncernforbindelser, som omfattes af

selskabsskattelovens § 2 D.

Er betingelserne i den foreslåede

bestemmelse opfyldt, vil en udbetaling fra en kontoførende

investeringsforening, som medfører ændringer af

modtagerens ejerandele i foreningen, blive anset for at være

udbytte. Udbetalingen vil dermed være skattepligtigt for det

modtagende udenlandske selskab. I det omfang den

kontoførende investeringsforening ud over at investere i

driftsselskabet også investerer i andre aktiver, hvor

afkastet heraf henstår som urealiserede avancer på

indskuddet, vil avancerne, i det omfang avancerne indgår som

en del af en udbetaling i medfør af den foreslåede

§ 14 a, således efter forslaget blive underlagt

begrænset skattepligt i Danmark og beskattet som udbytte.

Den foreslåede bestemmelse i § 14 a

i lov om beskatning af medlemmer af kontoførende

investeringsforeninger er en værnsregel, der - på

beslægtet måde som værnsreglen i

selskabsskattelovens § 2 D - skal forhindre transaktioner,

hvor skattepligtige udbytter transformeres til skattefrie

aktieavancer samtidig med, at ejerskabet til selskabet bevares. Den

foreslåede bestemmelse skal således modvirke, at

udbytter, der ellers er undergivet en begrænset skattepligt,

kan overføres fra et dansk selskab til udlandet uden

beskatning.

Til §

2

Til nr. 1

Efter reglerne i selskabsskattelovens §

3, stk. 1, nr. 19, er et investeringsselskab som udgangspunkt

skattefrit, men skal dog betale en skat på 15 pct. af de

udbytter, som investeringsselskabet modtager fra et dansk selskab

m.v.

Definitionen af et investeringsselskab

følger af aktieavancebeskatningslovens § 19. Ved et

investeringsselskab forstås bl.a. et selskab m.v., hvis

virksomhed består i investering i værdipapirer m.v. Ved

værdipapirer m.v. forstås navnlig aktier,

investeringsbeviser, obligationer og andre pengefordringer,

herunder pengeinstitutindeståender og kontanter. Det vil

sige, at et selskab, hvis aktivmasse består af fordringer som

følge at foretagne udlån, som udgangspunkt vil kunne

opnå kvalifikation som investeringsselskab.

Det følger af selskabsskattelovens

§ 2, stk. 1, litra c, at udbytteudlodninger fra

investeringsselskaber til udenlandske selskabsinvestorer ikke er

omfattet af reglerne om begrænset skattepligt til Danmark af

visse udbytter.

Et udenlandsk selskab, der modtager

rentebetalinger ved udlån til et dansk selskab, er

begrænset skattepligtig af renterne i Danmark, hvis der er

tale om renter vedrørende kontrolleret gæld, jf.

selskabsskattelovens § 2, stk. 1, litra d. Ved kontrolleret

gæld forstås gæld, hvor det långivende

selskab direkte eller indirekte ejer mere end 50 pct. af

aktiekapital eller råder over mere end 50 pct. af stemmerne i

det låntagende selskab.

Der gælder dog en række

undtagelser fra denne skattepligt. Blandt andet omfatter

skattepligten ikke renter, der betales til et selskab m.v., der er

hjemmehørende inden for EU/EØS, og renter, der

betales til et selskab m.v., der er hjemmehørende i en stat,

som Danmark har indgået en dobbeltbeskatningsoverenskomst

med. Skattepligten bortfalder også, hvis det udenlandske

selskab m.v., der modtager renterne, godtgør, at den

udenlandske selskabsbeskatning af renterne udgør mindst

¾ af den danske selskabsbeskatning.

Et udenlandsk selskab, der oppebærer

kursgevinster på et udlån (en fordring) til et dansk

selskab, er begrænset skattepligtig af kursgevinsterne i

Danmark, hvis fordringen er stiftet på sådanne

vilkår, at gælden skal indfries til en forud fastsat

overkurs i forhold til værdien på

stiftelsestidspunktet, og der er tale om kursgevinster

vedrørende kontrolleret gæld, jf. selskabsskattelovens

§ 2, stk. 1, litra h. Den skattepligtige kursgevinst

opgøres som forskellen mellem fordringens værdi

på stiftelsestidspunktet og den aftalte indfrielsessum. Sker

indfrielsen gennem afdrag, medregnes en så stor del, som

svarer til forholdet mellem på den ene side indfrielsessummen

med fradrag af anskaffelsessummen og på den anden side

indfrielsessummen.

Reglerne i selskabsskattelovens § 2, stk.

1, litra d, finder tilsvarende anvendelse. Det betyder bl.a., at

skattepligten ikke omfatter kursgevinster, der oppebæres af

et selskab m.v., der er hjemmehørende inden for

EU/EØS, og kursgevinster, der oppebæres af et selskab

m.v., der er hjemmehørende i en stat, som Danmark har

indgået en dobbeltbeskatningsoverenskomst med. Skattepligten

bortfalder også, hvis det udenlandske selskab m.v., der

oppebærer kursgevinsterne, godtgør, at den udenlandske

selskabsbeskatning af kursgevinsterne udgør mindst ¾

af den danske selskabsbeskatning.

Det foreslås at ændre

selskabsskattelovens § 3, stk. 1, nr.

19, således at investeringsselskaber tillige skal

beskattes af visse rentebetalinger og visse kursgevinster.

Det foreslås, at der indsættes et

nyt 6. pkt., hvorefter

investeringsselskaber vil skulle beskattes af renter

vedrørende gæld, som et selskab m.v. omfattet af

selskabsskattelovens § 1 har til investeringsselskabet. Det

vil sige, at der vil være skattepligt af renter, som

investeringsselskaber modtager fra et danske selskab.

Selskaber m.v. omfattet af

selskabsskattelovens § 1 er bl.a. aktie- og anpartsselskaber,

andre selskaber med begrænset ansvar, andelsforeninger med

mindst 10 medlemmer, brugsforeninger og øvrige foreninger,

korporationer, stiftelser, legater og selvejende institutioner.

Det foreslås endvidere, at der

indsættes et nyt 7. pkt.,

således at investeringsselskaber tillige skal beskattes af

kursgevinster på fordringer, der er stiftet på

sådanne vilkår, at gælden skal indfries til en

forud fastsat overkurs i forhold til værdien på

stiftelsestidspunktet, såfremt debitor er et dansk selskab

m.v.

Efter forslaget skal reglerne i

selskabsskattelovens § 2, stk. 1, litra h, 2. og 3. pkt.,

finde tilsvarende anvendelse. Det vil sige, at den skattepligtige

kursgevinst opgøres som forskellen mellem fordringens

værdi på stiftelsestidspunktet og den aftalte

indfrielsessum. Sker indfrielsen gennem afdrag, medregnes en

så stor del, som svarer til forholdet mellem på den ene